Ссуда

Содержание:

- Кредит

- Что такое ссуда

- Кредит и ссуда в чем разница?

- Кредит: определение и виды

- Отличия от кредита

- Сравнение ссуды и кредита

- Что выгоднее: ссуда, кредит или заем

- Что выгоднее: ссуда, кредит или заем

- Чем отличается ссуда от кредита?

- Отличие кредита и займа от ссуды

- Где взять ссуду – обзор ТОП-5 популярных банков

- Виды ссуды

- Как взять ссуду наличными без справок

- Фундаментальные различия

- Ссуда: понятие и классификация

- Что такое ссуда?

- Какие бывают виды ссуд – ТОП-3 популярных вида

- Как оформить заявку на потребительский кредит?

Кредит

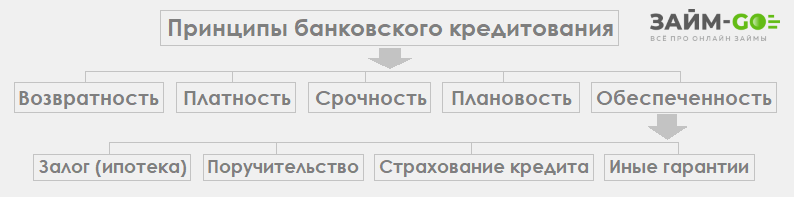

Кредитные правоотношения регулируются § 2 гл. 42 ГК РФ, законом от 21.12.13г. № 353-ФЗ, а также указаниями Центрального Банка РФ. Кредит может выдаваться только специализированными финансовыми компаниями, имеющими лицензию ЦБ РФ – банками, ломбардами, МФО.

Деятельность таких компаний подлежит контролю со стороны Центробанка РФ, а также различных СРО, членство в которых является обязательным условием для открытия МФО. Кредит предоставляется в денежной форме. Он выдается как для физических, так и для юридических лиц.

По назначению кредиты делятся на две категории:

- целевые – полученные средства могут быть направлены только на цели, указанные в договоре

- нецелевые – деньги могут быть потрачены на любые нужды получателя средств

Как правило, при нецелевом кредите предоставляется небольшая сумма денег. Кредитор не контролирует их расходование. Такие кредиты могут выдаваться в форме кредитных карт или наличных/безналичных денег.

При целевом кредитовании банк отслеживает, чтобы средства были израсходованы по назначению. В противном случае кредитор может потребовать немедленного возврата денег.

Перед выдачей кредита банк тщательно анализирует финансовое состояние получателя средств на предмет возможности возврата денег. В МФО требования значительно ниже, но гораздо выше процент, под который выдается кредит.

Кредитный договор

Договор кредитования заключается только в письменной форме, независимо от суммы и иных условий. Кредитное соглашение включает обязательные пункты:

- информация об участниках сделки;

- сумма кредита;

- срок кредитования;

- процентная ставка;

- порядок возврата (график платежей);

- размер банковской комиссии за выдачу средств или иные сопутствующие услуги;

- пени и штрафа за просрочку

Все условия кредитования устанавливаются кредитором (стороной, выдающей деньги). Получатель средств может согласиться или не согласиться на предложенные условия.

Дополнительно при кредитовании одна сторона по условиям соглашения может предоставлять второй стороне личное имущество в качестве обеспечения возвратности средств, например, недвижимость, автотранспорт, земельный участок и т.д. В таком случае одновременно с кредитным договором заключается договор залога, согласно которому до момента возврата средств владельцем залогового имущества является банк, а получатель кредита может только эксплуатировать такое имущество, но не правомочен полностью распоряжаться им.

Что такое ссуда

Ссуда – это вид экономических отношений, где одна сторона берет (ссудополучатель), а другая дает в долг (ссудодатель) в безвозмездное временное пользование материальные ценности, которые должны вернуться хозяину в том же состоянии (с учетом износа), в каком они были выданы, или состоянии, оговоренном договором.

Отсюда вытекает несколько важных моментов:

- предметы или имущество не могут быть заменены аналогичными вещами при возврате;

- не могут быть объектом сделки по ссуде предметы или имущество, которые в процессе пользования потребляются, например, мыло, все виды топлива, продукты питания и т.д.;

- ссуда выдается всегда на безвозмездной основе. Если это условие нарушается, возникают другие формы экономических отношений: кредит, аренда, найм;

- у ссудополучателя есть только право пользоваться полученной вещью. В противном случае, речь идет об ответственном хранении. Если же предоставляется право распоряжаться, то здесь налицо заем;

- объектом ссуды могут быть предметы домашнего обихода, земельные участки, жилые и производственные помещения, оборудование, транспортные средства, ювелирные изделия и произведения искусства при проведении различных выставок и т.д.

Внимание: во всех статьях, посвященных объяснению различий между ссудой и кредитом множество ошибок, которые могут привести читателей к значительным финансовым потерям.

Отметим важнейшие:

- финансовые средства (деньги) не могут быть объектом договора ссуды, так как здесь нельзя выполнить два главных условия: ссудополучатель не может распоряжаться полученными в долг средствами (у него только право пользования) – следовательно, что-то приобрести за полученные в ссуду деньги нельзя; по договору ссуды материальные ценности должны возвращаться в том же виде, в котором получены. Как это сделать с потраченными деньгами, объяснить сложно;

- ссуда не может выдаваться на платной основе, в связи с чем отпадают и такие понятия как банковская или потребительская ссуда. Эти термины можно применять только в неформальном общении, где точность формулировок не имеет значения;

- потребительский кредит не является составной частью ссуды. Это два вида экономических отношений не состоят в родственных отношениях и нигде не пересекаются (в обиходе они активно подменяются, что не ведет к правовым последствиям).

Кредит и ссуда в чем разница?

Российское законодательство определяет понятия «ссуда» и «кредит» по–разному. И все–таки эти термины на бумаге и в жизни ведут себя не всегда «корректно».

Хотя ссуду в самом классическом варианте принято понимать как безвозмездную услугу, то есть когда ссудодатель не получает денежного вознаграждения в виде процентов за «хлопоты».

Тем не менее, коммерческие банки и другие кредитные учреждения включают «премиальную часть» в условия договора займа, мотивируя это тем, что время, на которое предоставляется заем, удешевляет этот заем, и ссудодатель возмещает это удешевление за счет процентной части. Так безвозмездная ссуда для многих становится почти что мифом.

Поэтому, если вы получаете денежные средства из рук банка, который выступает кредитором, а вы, соответственно, именуетесь в этой ситуации заёмщиком и обязуетесь вернуть взятые деньги в полном объеме, и более того – выплатить дополнительные проценты, то знайте – вы находитесь с банком в кредитных отношениях.

Ссуда – понятие более широкое. Всякий кредит — это ссуда, но не всякая ссуда – это кредит.

Кредит: определение и виды

Кредит – передача денежных средств от кредитора заемщику на условиях срочности, платности, возвратности. Чаще всего кредитором выступает банковская организация.

Заемщиком по договору кредитования может быть любое физическое лицо или компания. Условия финансирования предусматривают возврат суммы долга, а также начисленных процентов строго в установленные сроки. В случае отказа заемщиком от исполнения обязательств, кредитор вправе инициировать процедуру принудительного взыскания средств.

В зависимости от способов кредитования различают следующие виды кредитов:

- потребительский – предназначенный для покупки товаров и услуг;

- банковский – предусматривающий целевое расходование средств, включая лизинг, факторинг;

- ипотечный, средства по которому направляются на приобретение объектов жилой недвижимости;

- коммерческий – одна из форм взаимодействия контрагентов, предполагающая предоставление рассрочки или отсрочки платежей;

- ломбардный – предоставление денежных средств под залог ликвидного обеспечения;

- государственный — финансирование физических и юридических лиц из государственного бюджета с применением невысокой процентной ставки.

Отличия от кредита

Выше рассмотрены характерные черты интересующих нас терминов. Чтобы все было более наглядно и понятнее, сведем все различия между ссудой и кредитом в таблицу.

| Кредит | Ссуда |

|---|---|

| Предоставляется только в денежном эквиваленте | Объектом ссуды может быть любая вещь повседневного обихода, движимое (транспорт) и недвижимое (здания) имущество |

| Основное условие – платность за пользование (проценты). Без соблюдения этого условия кредит просто не выдается. Размер оплаты привязан к ставке рефинансирования ЦБ – не может быть ниже | Ссуда может быть только безвозмездной. В противном случае она превращается в кредит (если выданы деньги), аренду (имущество), наем (при пользовании жилой площадью) |

| Кредит может выдать только организация, имеющая лицензию ЦБ РФ (банк) | Ссуду может выдать любое лицо, юридическое или физическое |

| Погашение долга перед кредитором дебитор проводит частями по заранее составленному графику | Ссуда возвращается сразу и полностью в том состоянии, в котором была получена (имущество – с учетом амортизационного износа) |

| Возврат кредитных средств проводится в заранее оговоренные договором сроки. При их срыве заемщик уплачивает пени и штрафные санкции | Выданные в качестве ссуды средства могут быть срочными (на определенный период) и бессрочными |

| Выданный кредит переходит в собственность дебитора | Ссуда не предусматривает изменения собственника. Ссудополучатель может ей только пользоваться, но не распоряжаться |

| Соглашение вступает в силу в момент подписания договора в банке | Сделка приобретает законную силу в момент передачи ссуды |

| Перед выдачей кредита банк тщательно проверяет платежеспособность заемщика и его КИ (кредитную историю) | Ссудодатель свои отношения с получателем ссудных средств выстраивает в основном на доверии. |

Как видно из таблицы, различия существенные, что позволит понять, чем отличается ссуда от кредита в Сбербанке и других кредитных организациях и, следовательно, правильно применять термины в беседе с банковскими служащими.

Сравнение ссуды и кредита

Чтобы понять, чем отличается ссуда от кредита, в чем их сходство, удобно воспользоваться таблицей сравнения.

| Критерий | Ссуда | Кредит |

|---|---|---|

| Сложность оформления | Базовым критерием, который определяет, получит ли гражданин финансы, является степень доверия к нему со стороны хозяина ресурсов | Ответ банковского учреждения зависит от качества собранного пакета документов и истории предыдущих займов |

| Начало договорных отношений | При операции передачи ссудных вещей | В момент подписания обязательства |

| Конец договора | Возврат полученного имущества, процентов за пользование им, при их наличии | Погашение основного долга и уплата процентов за применение денежных средств |

| Право собственности | Владельцем предмета договора остается ссудодатель, ссудополучатель имеет возможность пользоваться, но не распоряжаться | Происходит переход права собственности |

| Время действия | Может иметь срок или быть бессрочной | Существует оговоренная дата возврата, при дополнительном соглашении сторон может изменяться |

| Размер вознаграждения за использование ресурса | Зависит от договоренности сторон, может отсутствовать | Один из обязательных пунктов соглашения |

| Предмет обсуждения | Имущество или денежные средства | Финансы |

Различия между кредитом и ссудой довольно существенны. Несмотря на то, что оба понятия относятся к категории взаимоотношений между должником и заимодавцем, соотношение прав и обязанностей получателя займа по отношению к кредитору значительно варьируется.

Что выгоднее: ссуда, кредит или заем

Нет единого ответа на вопрос: «Что выгоднее: кредит, заем или ссуда?». Для каждой конкретной ситуации и должника подходит что-то больше, что-то меньше.

Так, например, если речь идет о деньгах, то рассчитывать на ссуду практически не приходится. И даже если получение ссуды увенчалось успехом, то маловероятно, что она не будет сопровождаться выплатой комиссии (вознаграждения) ссудодателю. Здесь придется просчитать размер общей переплаты за счет вот таких комиссий и сравнить с предложениями банков по кредитам, не исключено, что выйдет дешевле оформить кредит.

Большое распространение ссуда получила и в коммерческих организациях, занимающих сотрудникам необходимые суммы с определенными условиями, например, срок отработки или пользование корпоративным продуктом.

Если деньги нужны быстро, здесь и сейчас, то стоит рассмотреть заем. МФО и ломбарды выдают деньги в день заявки при минимальном пакете документов. Да, наличность появится в кротчайшие сроки, но придется переплатить.

Если деньги нужны быстро, здесь и сейчас, то стоит рассмотреть заем. МФО и ломбарды выдают деньги в день заявки при минимальном пакете документов. Да, наличность появится в кротчайшие сроки, но придется переплатить.

Крупные суммы можно получить только в кредит у банков. Но такие операции сопровождаются большой бумажной волокитой и требуют времени. Или у частных инвесторов, которые в большинстве случаев потребуют залог.

Что выгоднее: ссуда, кредит или заем

Так, например, если речь идет о деньгах, то рассчитывать на ссуду практически не приходится. И даже если получение ссуды увенчалось успехом, то маловероятно, что она не будет сопровождаться выплатой комиссии (вознаграждения) ссудодателю. Здесь придется просчитать размер общей переплаты за счет вот таких комиссий и сравнить с предложениями банков по кредитам, не исключено, что выйдет дешевле оформить кредит.

Большое распространение ссуда получила и в коммерческих организациях, занимающих сотрудникам необходимые суммы с определенными условиями, например, срок отработки или пользование корпоративным продуктом.

Если деньги нужны быстро, здесь и сейчас, то стоит рассмотреть заем. МФО и ломбарды выдают деньги в день заявки при минимальном пакете документов. Да, наличность появится в кротчайшие сроки, но придется переплатить.

Выбирая между кредитом, займом, ссудой следует анализировать свои финансовые возможности по погашению долга, целям получения денежных средств. Если гражданин имеет льготы и нуждается в ресурсах, то разумно воспользоваться тем способом, который учитывает существующие преференции. Микрозаймы, при легкости оформления, по сравнению с традиционными кредитами, обладают высокой процентной ставкой за пользование.

При развитии бизнеса, когда предметом долгового обязательства является производственное оборудование, передача части продукции в виде платы ресурсы является оптимальным как для кредитора, так и для должника.

Чем отличается ссуда от кредита?

Отличия ссуды от кредита объединены в таблицу ниже.

| Параметры | Ссуда | Кредит |

|---|---|---|

| Предмет, передаваемый во временное пользование | Любые вещи из повседневного обихода, транспорт, недвижимость, денежные средства | Только деньги |

| Плата за пользование | Может устанавливаться, но не обязательна | Основное условие договора – уплата процентов. Без них кредит превращается в ссуду |

| Срок действия договора | Необязателен, и может не устанавливаться сторонами вовсе | Один из ключевых моментов договора кредитования |

| Право собственности | Остается за ссудодателем, а принимающая сторона вправе лишь пользоваться полученными вещами, но не распоряжаться ими | Деньги становятся собственностью заемщика с момента заключения кредитного договора |

| Вступление договора в законную силу | В момент передачи вещи | В момент подписания договора |

Таблица показывает нам следующее, что, кроме передачи вещи (в том числе, денег) от одного лица к другому, сходства между ссудой и кредитом не наблюдается. А вот разница между ними существенна.

Выделим лишь основные различия. Во-первых, по договору кредита во временное пользование переходят деньги. Список же доступных к передаче вещей по ссудному договору, как мы ранее говорили, значительно шире.

Во-вторых, кредит однозначно предполагает возмездную передачу денег – за обязательное вознаграждение. Он предоставляется на условиях срочности, возвратности и платности. При выдаче ссуды вознаграждение может отсутствовать (как, собственно, и должно быть по нормам законодательства), а может и присутствовать (если рассматривать в более широком смысле).

В-третьих, кредит выдаётся на определённый договором срок, а срок ссуды может и не устанавливаться, она может быть бессрочной.

Отличие кредита и займа от ссуды

Изучая вопрос, чем отличается кредит от займа, не стоит путать их с таким понятием, как ссуда. Несмотря на сходство данных предложений, все они различны.

- Заем и ссуду могут выдавать физические лица и организации, включая некоммерческие.

- Ссуда иногда имеет денежную форму, но чаще выдается в виде ценностей (имущества). Предметом сделки могут стать любые вещи (кроме уникальных) или собственность.

- Как и кредиты, ссуды оформляются договорами, где обозначены условия их выдачи, обязанности и права сторон, ответственность за нарушения.

- У ссуды есть конкретный срок, по истечении которого ее нужно вернуть.

- Ссуда (деньги или имущество) выдается безвозмездно, без начисления процентов за ее использование. Иначе эта сделка превращается в заем, кредит, аренду либо наем.

- Договоры займа или ссуды квалифицируются как реальные и начинают действовать после передачи денег или ссудного имущества заемщику.

- При оформлении ссудного договора условия определяет ссудодатель. Для получения финансовых активов достаточно согласия сторон (как в займах).

- Предоставление ссуд регулирует Гражданский кодекс РФ. В статье 589–701 (гл. 36) изложено определение термина и порядок выдачи ссудных средств.

Где взять ссуду – обзор ТОП-5 популярных банков

Взять ссуду под залог недвижимого имущества – не единственный и далеко не самый быстрый вариант занять денег у банка.

Если вам нужна относительно небольшая сумма в диапазоне от 200 до 750 000 рублей, то выгоднее заказать кредитную карту. Кредитки имеют льготный срок использования, в течение которого проценты за финансовые транзакции не снимаются.

Выбирайте банк из пятёрки лучших в РФ кредитных учреждений.

1) Совкомбанк

Совкомбанк – банковские кредиты под залог квартиры и любой другой недвижимости. В качестве обеспечения рассматриваются следующие предметы: дома, дачи, коттеджи, земельные участки с постройками и без, коммерческая (нежилая) недвижимость, объекты с блокированной застройкой.

Совкомбанк – банковские кредиты под залог квартиры и любой другой недвижимости. В качестве обеспечения рассматриваются следующие предметы: дома, дачи, коттеджи, земельные участки с постройками и без, коммерческая (нежилая) недвижимость, объекты с блокированной застройкой.

Ссуда выдаётся на срок от 5 до 10 лет. Максимальная сумма – 30 млн, но не более 60% от стоимости залога. Базовая ставка – 18,9%. В списке обязательных требований – проживание клиента и расположение объекта в зоне действия продукта. А вот справку 2-НДФЛ предъявлять не обязательно – в «Совкомбанке» другие методы проверки платежеспособности.

2) ВТБ Банк Москвы

ВТБ Банк Москвы – банковские ссуды в виде потребительских кредитов наличными на любые нужды. Максимальная сумма займа – 3 млн руб., базовая процентная ставка – 13,9% в год. Сроки – до 36 месяцев. Для государственных служащих, врачей, учителей, работников правоохранительных органов, налоговой службы – особые условия.

Заявки на кредит принимают через сайт. Ответ придёт через 15 минут. Если кредит одобрен, вам останется только взять с собой оригиналы документов и отправиться в ближайший филиал ВТБ подписывать договор.

3) Тинькофф Банк

Тинькофф Банк – помимо обычных потребительских кредитов наличными на сумму до 1 млн рублей, здесь выдают кредитные карты с лимитом до 300 000 руб. и льготным периодом кредитования 55 дней. В течение этого срока процент за покупки по карте не начисляется. Наоборот – 30% возвращается в виде кэшбэка в баллах.

В «Тинькофф Банке» нет традиционных отделений и офисов. Все операции совершаются здесь удалённо – по телефону и через интернет. Ждать своей очереди не нужно. В любое время суток – на связи тысячи операторов колл-центра.

4) Альфа-Банк

Альфа-Банк – ссуды на все случаи жизни, в том числе ипотечные кредиты под залог имеющегося жилья и льготные программы для молодых семей. Зарплатным клиентам – ощутимые скидки по ставке.

Альфа-Банк – ссуды на все случаи жизни, в том числе ипотечные кредиты под залог имеющегося жилья и льготные программы для молодых семей. Зарплатным клиентам – ощутимые скидки по ставке.

Доступно несколько разновидностей кредитных карт с лимитом от 300 000 до 1 млн. Рекордные льготные сроки для займов на карту – от 60 до 100 дней. Некоторые кредитки обслуживаются в течение года бесплатно. Заказ – через сайт.

5) Ренессанс Кредит

Ренессанс Кредит – займы наличными на неотложные нужды до 700 000 рублей по 4 кредитным программам. Специальные кредиты для пенсионеров и зарплатных клиентов «Ренессанса».

Ренессанс Кредит – займы наличными на неотложные нужды до 700 000 рублей по 4 кредитным программам. Специальные кредиты для пенсионеров и зарплатных клиентов «Ренессанса».

Если деньги нужны срочно – оформляйте кредитку с лимитом до 200 000 руб. и льготным сроком в 50 дней. Выпуск и обслуживание бесплатно. Получение в день обращения в ближайшем подразделении банка.

Сравните предложения банков и сделайте свой выбор:

Виды ссуды

Понятие ссуда емкое и имеет разновидности, вытекающие из обязательных условий, предмета, категории ссудодателя. В теории права существуют классификации в зависимости от целевой направленности, характера ее обеспечения, продолжительности пользования и прочего. Общепринятая официальная градация выделяет:

Понятие ссуда емкое и имеет разновидности, вытекающие из обязательных условий, предмета, категории ссудодателя. В теории права существуют классификации в зависимости от целевой направленности, характера ее обеспечения, продолжительности пользования и прочего. Общепринятая официальная градация выделяет:

- Имущественная – передается во временное пользование контрагенту вещь (движимая или недвижимая) безвозмездно;

- Банковская – коммерческий кредит, выданный кредитной организацией;

- Потребительская – вариант кредита на покупку, как правило, вещей длительной эксплуатации.

Как взять ссуду наличными без справок

Финансовые организации выстраивают свою работу с учетом стремлений заемщиков получать кредиты с минимальными процентами. Решение взять удобную ссуду наличными в банке реализуется в упрощенном порядке без предоставления справок о зарплате и прочих документов от работодателя.

Сравнительный анализ предложений нескольких учреждений помогает удачно подобрать программу кредитования с оптимальными параметрами:

- достаточными лимитами займов;

- низкими процентными ставками;

- комфортными сроками исполнения обязательств;

- несущественными значениями дополнительных комиссий либо их полным отсутствием;

- возможностью досрочного погашения долга с пересчетом итоговых выплат в любой момент по желанию клиента.

Соискателю следует определиться с целесообразностью приобретения полиса личного страхования. Цена страховки повышает стоимость кредитных средств, но многие банки поощряют оформление займов с финансовой защитой и снижают на несколько пунктов проценты.

Фундаментальные различия

Вернемся к тому, что ссуда на юридическом уровне, это вовсе не кредит. И вместе с тем, в России это понятие используется еще и как аналог кредита. Условно, все это можно делить на:

- Потребительские ссуды;

- Банковские ссуды;

- Имущественные ссуды.

Разграничение начинается с того, что ссуда не предполагает наличие какого-либо вознаграждения или заработка. По крайней мере, в ее каноничном понимании. И кредит в этом плане, является некой разновидностью ссуды. По той причине, что ее можно получать в таком виде у:

- МФО;

- Кредитных организаций.

Фактически, банки вам ссуды обычно не выдают. В редких случаях под банковской ссудой подразумевается некий коммерческий кредит.

Потребительской ссудой могут назвать тот же кредит. Но выдают его обычно для приобретения чего-либо. Только в отличие от потребительского кредита в момент покупки товара, ссуда предполагает выдачу денежных средств на руки.

Т.е. вы не получаете товар сразу. Вы задаете цель, на которую вам нужны деньги. И уже потом ищете, где занять деньги под проценты. После чего, покупаете необходимую вещь.

Обычный кредит же выдается без выдачи огромного пакета с наличкой. Вы приходите в магазин и получаете товар. И уже платите банку по графику. При этом, сами деньги вас уже минуют. Остаются только долги и график платежей банку по кредиту.

Опять-таки, мы рассматривали ссуду с точки зрения ГК РФ. А там ведутся прямые параллели с договором безвозмездного пользования. Который в РФ используется крайне редко. По той причине, что технически, по ссуде получать прибыль просто не получится. Она создана не для этого.

Ссуда: понятие и классификация

Чтобы уяснить, чем отличается кредит от ссуды, необходимо дать определение обоим понятиям. В случае с кредитом, речь идет о передаче денежных средств, в то время как ссуда может быть предоставлена как в финансовом, так и материальном эквиваленте. Сравнивая с кредитом, ссуда – более широкое понятие. Она выдается не только банковскими организациями, ее может предоставить предприятие для своих работников или частных лиц, муниципалитет для льготных категорий граждан.

Выделяют три основных вида ссуды:

- Имущественная.

- Банковская.

- Потребительская.

В отличие от кредита, ссуда может выражаться не только в деньгах, а также при ее получении лицо не всегда обязано возвращать средства

Она может быть предоставлена работающим гражданам, пенсионерам, социально– защищенным представителям общества. Если ссуда беспроцентная, то расчеты по ее погашению крайне просты, фактически сводятся к определению даты возврата переданного имущества или денежных средств. В некоторых случаях займ не имеет срока возвращения.

Что такое ссуда?

Если говорить простыми словами, то по Гражданскому кодексу РФ, ссудой является безвозмездное пользование каким-либо имуществом. Надо заметить, что реальное определение сейчас крайне сильно перекошено. Но об этом чуть позже. Фактически, в такой схеме выделяется 2 стороны:

- Ссудодатель;

- Ссудополучатель.

Если оперировать главой №36 Гражданского Кодекса, то в договоре ссуды предполагается наличие какого-то безвозмездно передаваемого имущества. Оно передается ссудополучателю только на срок, определенный соответствующим договором. А в самом соглашении указываются условия, на которых имущество передается от одной стороны к другой. Например:

- Состояние;

- Степень износа и рт.п.

Фактически, ссуду можно легко спутать с хранением. Но дело тут том, что ссудополучатель может воспользоваться имуществом, которое ему передается.

Очень часто в нашей стране путают ссуду с кредитом. Многие используют это понятие даже как синоним. Мол, взял деньги в кредитной или банковской организации под определенный процент — значит получил ссуду. Но фактически, ГК РФ разграничивает эти понятия. И не просто устанавливает между ними границу, но и жестко разделяет их между собой.

Если ссудодатель будет требовать деньги за то, что кто-то пользуется его имуществом, то это правильнее будет назвать арендой. Но никак не ссудой. А если речь идет о том, что деньги выдаются под процент банком, то это полноценный кредит. А если деньги под процент выдаются кем-то другим, то с юридической точки зрения это будет не кредит, а займ.

Фактически, займ может быть и без процентной ставки. Но даже в этом случае, займ не превращается в ссуду. Все дело в том, что кто-то изначально неправильно назвал беспроцентный кредит. И с тех пор это плотно вошло в лексикон граждан РФ. Давайте исправим это очевидное недоразумение.

Какие бывают виды ссуд – ТОП-3 популярных вида

Что лучше – кредит или ссуда? Конечно, ссуда, если она безвозмездная и беспроцентная. Но не всякая ссуда такова. И далеко не всем категориям граждан доступен такой продукт.

На льготные условия имеют право рассчитывать:

- ценные сотрудники;

- военные;

- молодые семьи;

- молодые специалисты;

- привилегированные клиенты финансовых компаний.

Теперь рассмотрим, какие бывают виды ссуд – в широком смысле этого термина.

Вид 1. Ссуда имущества

Это самая выгодная для получателя ссуда. Имущественная ссуда – это и есть безвозмездная передача физическому лицу или ИП ценного имущества.

Во временное пользование передают:

- недвижимость;

- транспорт;

- оборудование;

- ценные бумаги;

- и многое другое.

К получателю переходит лишь право использования, но не собственности. То есть лицо имеет право пользоваться имуществом, но продавать его или дарить его нельзя. Принимающая сторона обязуется пользоваться средствами в соответствии с их назначением.

Если это техника или недвижимость, получатель обеспечивает их сохранность и обязуется не передавать третьим лицам. За порчу имущества или утрату он несёт ответственность. По истечении срока соглашения он обязуется вернуть ту же самую вещь с учётом естественного износа.

Вид 2. Банковский кредит

Частный случай ссуды, предоставляемой банком. Такую ссуду правильнее называть именно кредитом.

Особенности:

- предмет кредитования – исключительно денежные средства;

- деньги передаются на определённых условиях и на строго ограниченный срок;

- между банком и клиентом заключается договор, выполнение всех пунктов которого обязательно для обеих сторон.

Банки выдают кредиты как частным лицам, так и юридическим субъектам.

Вид 3. Потребительский кредит

Ещё одна разновидность ссуды, предполагающая уплату процентов за использование денежных средств.

Потребительские кредиты чрезвычайно разнообразны:

- кредиты на неотложные нужды;

- автокредиты;

- ипотека;

- нецелевые кредиты под залог недвижимости;

- кредитные карты;

- рассрочка – случай, когда проценты платит не клиент, а посредник банка – продавец товаров или услуг.

Кредиты бывают целевыми и нецелевыми, с залогом и без него. Кредиты под залог недвижимости или другого имущества предполагают более мягкие условия для получателя.

Оплата вознаграждения за пользование деньгами обязательна. Сюда входят: процентная ставка по кредиту, различные сборы и комиссии за финансовые операции.

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.