Указание цб рф от 13.12.2010 n 2538-у

Содержание:

- Банковский расчетный счет

- Особенности открытия и закрытия

- Письмо Банка России от 25 апреля 2018 г. N 18-1-1-11/763 “Об отражении в бухгалтерском учете операций по специальным банковским счетам платежных агентов”

- Код рубля 810 или 643 – пояснение Центрального Банка РФ.

- Как происходит учёт?

- Когда могут потребоваться сведения

- Почему расчетный счет нерезидента в российских банках начинается с номеров 40807 и 40820810

- Как расшифровывается?

- Где можно посмотреть реквизиты банковской карты

- Виды ссудных счетов

- Как по счету определить банк, найти банк по номеру счета. — кредиторша

- Из чего состоит структура расчетного счета?

- Что дает расшифровка?

- Как расшифровать номер расчетного счета?

- Как расшифровать р/с?

- Комиссия за ссудный счет — незаконная комиссия

Банковский расчетный счет

Автор Виолетта миносян задал вопрос в разделе Банки и Кредиты

Что такое расчетный счет в банке? и получил лучший ответ

В соответствии с пунктом 1.17. Части I Положения № 385-П в Плане счетов бухгалтерского учета в кредитных организациях выделены специальные счета для учета операций с нерезидентами Российской Федерации. Если в названии счета нет слова «нерезидент», счет применяется для отражения операций резидентов. Понятия «резидент», «нерезидент» применяются в значении, установленном валютным законодательством Российской Федерации.

Значения понятий «резидент» и «нерезидент» установлены статьей 1 Закона № 173-ФЗ, которой в отношении физических лиц определено, что резидентами признаются:

§ физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

§ постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

Физические лица, не являющиеся резидентами согласно Закону № 173-ФЗ, признаются нерезидентами.

В силу статьи 8 Закона № 115-ФЗ подтверждением факта постоянного проживания иностранного гражданина в Российской Федерации является вид на жительство.

Особенности открытия и закрытия

Открытие ссудного счета – неотъемлемая часть процесса кредитования. Это обязанность, сопутствующее действие со стороны банка ещё и в силу закона о бухучете – этот счёт необходим прежде всего самой кредитной организации, которая обязана вести бухучет (разъяснение Верховного Суда РФ). Поэтому начисление каких-либо комиссий за открытие, а уж тем более ведение, ссудного счета незаконно.

Но, несмотря на это, финансовые учреждения умудряются удерживать такие сборы с юридических лиц, прикрываясь принципами свободы договора. Закон о защите потребителей, который запрещает взимание подобных комиссий, не распространяется на коммерческие отношения между юридическими лицами. К слову, не так давно подобные поборы взимались и с физических лиц, но такая практика уже прекратилась.

Вопреки некоторым высказываниям в интернете, никаких документов для открытия ссудного счета не нужно. Банк откроет его сам на основании кредитного договора. А всевозможные копии устава, баланса и прочей документации заявителя банк запрашивает исключительно для анализа финансово-хозяйственной деятельности заемщика. Такой анализ позволяет оценить платежеспособность клиента, легальность и рентабельность его бизнеса и принять обоснованное решение относительно выдачи кредита.

Закрывается ссудный счет после исполнения всех обязательств должника перед банком. И никаких дополнительных действий для его закрытия от заемщика не требуется.

При оформлении кредита, многие сталкиваются с понятием ссудный счет. Не все потребители понимают для чего он нужен. Многие думают, что ссудный счет в банке это счет, который нужен для погашения кредита. В чем то они правы, но основная смысловая нагрузка несколько другая.

Ссудный счет в банке это счет, который открывается для отслеживания и учета платежей по выданным кредитам.

Каждый раз, когда клиенту выдается кредит, автоматически открывается ссудный счет. Если клиент является счастливым обладателем сразу нескольких кредитов, то к каждому из них подвязан ссудный счет.

Письмо Банка России от 25 апреля 2018 г. N 18-1-1-11/763 “Об отражении в бухгалтерском учете операций по специальным банковским счетам платежных агентов”

14 мая 2018

Департамент бухгалтерского учета и отчетности Банка России (далее — Департамент) рассмотрел обращение Ассоциации Российских Банков от 13.02.2018 N А-02/5-42 (далее — обращение) и в дополнение к письму от 13.03.2018 N 18-1-1-11/364 сообщает мнение Департамента национальной платежной системы Банка России по вопросу осуществления операций по специальным банковским счетам платежных агентов.

Частями 16 и 17 статьи 4 Федерального закона от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (далее — Федеральный закон N 103-ФЗ) установлен режим специальных банковских счетов платежных агентов.

Указанный режим не предусматривает возможности непосредственного списания денежных средств со специальных банковских счетов платежных агентов на счета, не являющиеся банковскими счетами, а также не допускает возможности зачисления на них денежных средств, переводимых со счетов, не являющихся специальными банковскими счетами платежных агентов.

Также сообщаем мнение Департамента по вопросам бухгалтерского учета.

Балансовый счет N 47422 «Обязательства по прочим операциям» для отражения сумм переводов денежных средств, поступающих со специальных банковских счетов платежных агентов (счет N 40821 «Специальный банковский счет платежного агента, банковского платежного агента (субагента), поставщика» (далее — счет N 40821), открытых в других кредитных организациях, не применяется.

Мнение Ассоциации Российских Банков о недопустимости осуществления операций по зачислению денежных средств на счет N 40821 в корреспонденции с балансовыми счетами N 40817 «Физические лица», N 40911 «Расчеты по переводам денежных средств» соответствует позиции Департамента по данному вопросу.

Применение балансового счета N 30233 «Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств» для отражения кредитной организацией операций по зачислению денежных средств на специальный банковский счет платежного агента до момента их получения от платежного агента не соответствует его назначению и характеристике, изложенным в пункте 3.28 части II Положения Банка России от 27.02.2017 N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения».

Установленный Федеральным законом N 103-ФЗ режим допускает осуществление расчетов с платежными агентами в порядке, предусматривающем предварительное зачисление денежных средств на корреспондентский счет кредитной организации с последующим их отражением на таких внутренних счетах.

В этом случае кредитная организация вправе применить балансовый счет N 30232 «Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств».

| Заместитель главного бухгалтераБанка России -заместитель директора Департаментабухгалтерского учета и отчетности | М.С. Волошина |

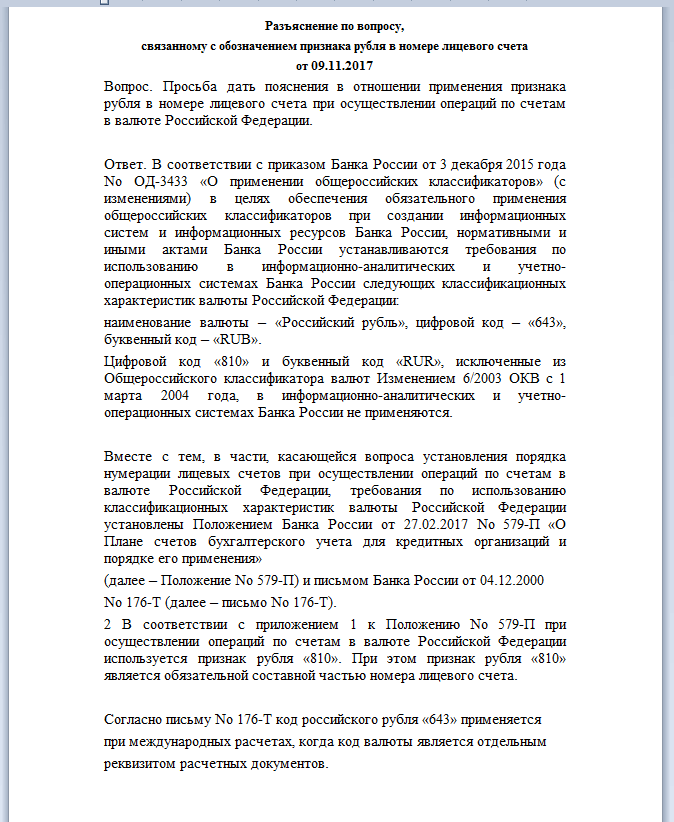

Код рубля 810 или 643 – пояснение Центрального Банка РФ.

В разрядах с 6 по 8 указывается код валюты, в которой открыт счет. Расшифровку кода валют можно посмотреть в Общероссийском классификаторе валют (Классификатор ОК (МК (ИСО 4217) 003-97) 014-2000 с изменением и дополнениями).

Чаще всего счета открывают в трех основных валютах:

- Доллар США – код 840 (USD)

- Евро – код 978 (EUR)

- Российский рубль – код 643 (RUB)

Применение кода валюты Российской Федерации имеет свои особенности.

При международных расчетах, когда код валюты – отдельный реквизит расчетных документов, проставляется «новый» код российского рубля «643» (см. разъясняющие Письма Центрального Банка РФ)

Как происходит учёт?

Денежные передвижения внутри банковских счетов с бухгалтерской позиции выглядят так:

- все поступления фиксируются по дебету 51 (52) расчётного счёта;

- уход средств фиксируется по кредиту 51 (52).

Все банковские операции оформляются на основании отчётов и сопровождающей первичной документации

Любые валютные знаки учитываются отдельно (не важно – доллары, евро, фунты и пр.). При необходимости допускается открытие двух подсчетов:

- валютного в России;

- валютного за рубежом.

Теперь рассмотрим основные хозоперации.

Таблица 1. Разница курсов.

| Дебет | Кредит | Комментарий |

| 52.2 | 91.1 | Положительное расхождение курсов на текущем РС (согласно остаткам на учётный день) |

| 91.2 | 52.2 | Отрицательное расхождение курсов на текущем РС (согласно остаткам на учётный день) |

В качестве подтверждения здесь выступают банковские бумаги и бухгалтерская справка-расчёт.

Таблица 2. Перевод валютного дохода в случае сделки с заграничной организацией.

| Дебет | Кредит | Комментарий |

| 52.1 | 62 | Перечисление дохода на транзитный счёт от заграничного партнёра за предоставленный опт |

| 52.2 | 52.1 | Перечисление дохода с транзитного счёта на текущий расчётный |

Таблица 3. Валютная торговля внутри государства.

| Дебет | Кредит | Комментарий |

| 57 | 52.2 | Реализуемая валюта списана с текущего счёта |

| 51 | 91.1 | Российские рубли за реализованную валюту переведены на РС |

| 57 | 91.1 | Положительная курсовая разница (образуется в период между списанием с РС и реализацией валюты) |

| 91.2 | 76 | Подсчёт банковских процентов за предоставленные услуги |

| 76 | 51 | Выплата банковских процентов за предоставленные услуги |

| 91.2 | 57 | Списана стоимость проданных валютных денежных знаков |

| 91.9 | 99 | Итоговая прибыль по окончании операции |

Таблица 4. Приобретение валюты внутри России.

| Дебет | Кредит | Комментарий |

| 76 | 51 | Перечисление денежных средств с рублёвого РС с целью закупки валюты |

| 52.1 | 76 | Поступление валюты на ТС (транзит) по центробанковской цене |

| 91.2 | 76 | Начисление процентов за банковские услуги |

| 76 | 51 | Выплата процентов за банковские услуги |

| 91.2 (76) | 76 (91.1) | +/- от разницы между ценой закупки и ценой, установленной ЦБ |

Перечисленные и описанные вопросы важно знать. Помните: бухучёт – один из ключевых моментов в финансовой деятельности

Когда могут потребоваться сведения

Получить со счета наличные деньги или рассчитываться пластиком в магазинах можно с помощью пин-кода карты. Переводить деньги чаще можно с помощью номера карты и других реквизитов, расположенных на пластике.

Осуществлять операции с помощью полных реквизитов банка может потребоваться в следующих случаях:

- Залогодержатель устраивается на работу и дает реквизиты карты, для того, чтобы работодатель смог зачислять на карточный счет заработную плату.

- При необходимости перевода крупной суммы денежных средств.

- Для погашения кредитов других банков.

- Если переводятся деньги между частым и /или юридическими лицами.

Почему расчетный счет нерезидента в российских банках начинается с номеров 40807 и 40820810

Для начала давайте разберемся, зачем вообще нужно проверять правильность расчетного счета и БИК. Прежде всего, использование таких систем позволяет избежать ошибок, которые вы можете допустить при вводе своих банковских реквизитов. Кроме того, если некоторые символы отсутствуют или вы не уверены в правильности того или иного символа, вы можете использовать проверку текущего счета для восстановления недостающих цифр в ваших банковских реквизитах. Если лицо является гражданином иностранного государства, то помимо вышеперечисленных документов необходимо приложить миграционную карту или свидетельство о виде на жительство или разрешение на проживание в Российской Федерации.

Как расшифровывается?

Первая и вторая группа цифр расчетного счета содержит в себе информацию о балансовых аккаунтах банка. Их перечень утвержден Банком России и включает несколько разделов.

Три цифры, стоящие вначале, отражают специфику расчетов. В качестве примера можно привести такие комбинации:

- С 102 по 109 – расшифровка: счета фондов, учета прибыли убытков и хранения капитала.

- 203 – 204 – учет драгоценных металлов.

- С 301 по 329 – межбанковские аккаунты для проведения операций.

- 401 – 402 – счета для выполнения платежей и переводов в бюджет.

- 403 – управление финансовыми средствами, находящимися под ведением Минфина.

- 404 – фонды внебюджетного характера.

- 405 – 406 – расчетные счета компаний, работающих на государственной основе.

- 407 — 408 – юридические, физические лица и ИП.

- С 411 по 419 – вклады гос. структур.

- С 420 по 422 – средства для хранения от юридических лиц.

- 423 — 425 – вклад от физического лица резидента, нерезидента.

- 424 – 430 – финансовые активы иностранных компаний, банков.

- С 501 по 526 – аккаунты для учета ценных бумаг.

Следующие две цифры выступают в роли дополнения к предыдущим и трактуются вместе с ними. Так, в качестве примера можно рассмотреть аккаунт юридической компании, который начинается с кода 407:

- 01 – финансовый сектор.

- 02 – закрытые и открытые акционерные общества.

- 03 – некоммерческие объединения.

- 04 – деньги, выделенные на проведение выборов или собраний.

Остальные разделы номера счета

С остальными знаками расшифровка номера расчетного счета обозначает еще и тип валюты, который используется выполнения операций. Числовое обозначение валютам присваивается на основании ОКВ, действующем еще с 1995 года. В качестве наиболее распространенных обозначений выступают:

- Рубль – 810.

- Американский доллар – 840.

- Юань – 156.

- Гривна – 980.

- Евро – 978.

Далее код содержит в себе контрольный знак, в основе расчета которого лежит сложный алгоритм. Его функция заключается в предоставлении возможности сотрудникам банка проверить правильность всех указных в счете данных при проведении операции.

Еще 4 цифры, следующие после, обозначают числовую кодификацию отделения, в котором был открыт аккаунт. Если они представлены в виде 0000, расшифровка может означать, что у банка нет отделений, или операция произведена в главном офисе.

Код рубля 810 или 643 — пояснение Центробанка

Довольно часто на практике возникают ситуации с неправильной расшифровкой номера счета из-за того, что в обозначении такой валюты, как рубль, используются две числовые комбинации. Официальные пояснения по этому поводу были опубликованы Центробанком в сентябре 2017 года.

Согласно позиции финансового регулятора произошло изменение кода рубля на основании приказа Банка России № ОД-3433 «О применении общероссийских классификаторов», согласно этому документу для обозначения рубля используются:

- Код – 643.

- Буквенное обозначение – «RUB».

Использовавшиеся ранее обозначения были исключены из общероссийского классификатора на основании внесенного изменения 6/2003 от 1.02.2004. Однако стоит отметить, что такой код применяется только при проведении международных операций или открытии таких аккаунтов. Соответствующее разъяснение содержится в письме № 176-Т.

Где можно посмотреть реквизиты банковской карты

Запоминать реквизиты не имеет смысла, их всегда можно получить с сайта банка. Зарегистрированные пользователи интернет-банкинга компании смогут узнать реквизиты карты в личном кабинете. При проведении операций в интернет-банке система автоматически сформирует платежное поручение и вставит реквизиты пластика.

Данные карты отображаются в пункте меню «Информация по карте». Если требуется передать реквизиты для перечисления средств, лучше их распечатать или сделать скриншот странички в данными и переслать по необходимому адресу.

Дополнительными способами получения информации являются:

- Получение сведений из договора на обслуживание. В конце документа, перед подписями сторон будут стоять реквизиты карточного счета.

- Узнать информацию можно, обратившись непосредственно в представительство кредитной организации с паспортом. В системе Сбербанка лучше обращаться в то отделение, где был открыт счет.

- Позвонив на горячую линию банка. Чтобы получить информацию о счете потребуется пройти процедуру идентификации.

- Если клиент находится рядом с банкоматом, он сможет получить сведения введя карту в устройство самообслуживания и авторизовавшись в системе.

- Клиентам, которые не зарегистрированы в онлайн-банке, не понимают, как можно получить данные, можно посоветовать написать письмо в службу поддержки банка. Получив письменный ответ, распечатать его и передать контрагенту.

Стоит внимательно относится к передаче реквизитов своей карты. При допущении ошибки, платеж не пройдет, деньги будут возвращены плательщику или банк запросит подтверждение информации. Это увеличит срок поступления денег. Если неверно введен номер счета, деньги могут быть зачислены другому лицу и взыскать их получится только через суд.

Виды ссудных счетов

В зависимости от нюансов проведения кредитных сделок, в банковском учете различают 5 видов ссудных счетов:

- Простой. Открывается при разовом кредитовании. Дебет такого счета вводится разово и отражает сумму выданного кредита. По мере погашения обязательств должника дебетовый остаток уменьшается за счет кредитовых оборотов (поступлений).

- Особый. Предназначен для учета обязательств по кредитным линиям. Зачисление денежных средств здесь возможно и в счет погашения уже имеющегося долга, и для увеличения дебетового остатка.

- Специальный. Счет может открываться только для юридических лиц и исключительно в единственном экземпляре. Предназначен для учета векселей.

- Контокоррентный. Это некий гибрид расчетного и ссудного счетов. На нем учитывают взаимные обязательства банка и клиента.

- Овердрафт. Такой счет предоставляет возможность перерасхода средств и подразумевает автоматическое погашение долга за счет первых же поступлений.

Как по счету определить банк, найти банк по номеру счета. — кредиторша

Информация о банке заключена в его уникальном номере. Этот показатель называется БИК — банковский идентификационный код. Не забывайте регулярно обновлять справочник БИКов в программах предприятия во избежание ошибок.

Как узнать банк по номеру счета?

Осуществление различных финансовых операций нередко требует от пользователя целый набор необходимых реквизитов, но не всегда нужная информация находится «под рукой». Нередко пользователям нужно узнать по номеру счета точное название банковской организации. Аналогичная проблема возникает, когда в документах или платежном поручении отсутствует наименование банка, при этом осуществить транзакцию невозможно.

Как определить наименование банка по расчетному счету

Узнать точное наименование банка по расчетному счету без иных реквизитов довольно сложно. Опытный взгляд практикующего бухгалтера, возможно, даст наводку, но точную информацию получить проблематично. Здесь есть один выход – составить официальный запрос и отправить его в ряд основных банков (или тех, кому по логике может принадлежать счет). Естественно, это «поиск вслепую» и не исключено, что пользователю придется разослать десятки писем, но таким образом можно рассчитывать на получение достоверной информации.

Существует немало онлайн-сервисов, способных за деньги или бесплатно определить наименование банка. Доверять сомнительным ресурсам не стоит, ведь неизвестно, насколько актуальны информационные базы программ. При выборе платного сервиса стоит остановить свой выбор на надежном источнике, о котором можно найти положительные отзывы.

Какую информацию предоставляет БИК

Аббревиатура БИК расшифровывается как банковский идентификационный код. По номеру БИК можно определить наименование структурного подразделения банка и его юридический адрес. Если данные реквизиты прилагаются к номеру расчетного счета, то можно узнать, какому банку принадлежит сам счет.

Чтобы определить наименование финансового учреждения по БИК можно воспользоваться Интернетом.

На просторах Всемирной сети есть масса полезных сервисов, способных предоставить нужную информацию об учреждении по идентификатору банка. Среди многочисленных ресурсов можно выделить сайт bkip.ru. Также можно использовать специальную бухгалтерскую программу, например 1С. Если при создании контрагента ввести номер расчетного счета и БИК, наименование банка и корреспондентский счет проставляются автоматически.

Когда возникает обратная ситуация и нужно узнать реквизиты конкретного банка, необходимо посетить официальный ресурс финансовой организации. В разделах «Информация о банке», «Физическим лицам» или «Частным лицам» всегда указываются все банковские реквизиты, эта информация является публичной. Если удобно, можно обратиться напрямую в филиал, где оператор предоставит номера счетов и БИК в бумажном виде.

Как узнать банк по номеру карты

В номере пластиковой карточки зашифрована информация о банке-эмитенте, платежной системе, статусе и типе карты (кредитная или дебетовая). Если возникает необходимость определить наименование банковской организации по номеру, на помощь придут различные онлайн-сервисы, но как показывает практика, такие системы нередко дают сбой.

Чтобы получить максимально точную информацию, можно протестировать несколько сервисов, после чего проанализировать результат.

Подобные системы работают по простому принципу – первые 6 цифр это так называемый БИН карты или банковский идентификационный номер. Он един для всех выпущенных карточек, например, карты Visa от Сбербанка всегда начинаются с комбинации 4276 или 4279. Соответственно, карточки другого банка будут иметь совершенно другую комбинацию.

- 5 – MasterCard;

- 4 – Visa;

- 3 – American Express.

Последующая комбинация из 5 цифр говорит о типе карты (Gold, Platinum) и содержит зашифрованную информацию о наименовании банка. Эти данные не являются секретными, но тем не менее не находятся в свободном доступе. Специальные сервисы анализируют цифровую комбинацию и методом подбора определяют банк из списка в своей базе данных.

Альтернативный метод – сравнить номер карты со своими карточками, возможно, цифровой код совпадет. Других способов определить банк частному лицу пока нет. Рекомендуется узнавать все реквизиты счета вместе с номером карточки, в противном случае пользователь может столкнуться с некоторыми сложностями при проведении различных операций.

Полезно знать:

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

Банком заключен договор с банковским платежным агентом (далее по тексту — БПА) на прием наличных денежных средств от плательщиков — физических лиц в целях осуществления переводов денежных средств, в том числе электронных денежных средств. Согласно п.3 ст.14 Закона № 161-ФЗ операции банковского платежного агента осуществляются от имени оператора, т.е. Банка. Таким образом, БПА от имени Банка осуществляет прием наличных денежных средств, Банк становится обязанным перед плательщиками. БПА передает Банку информацию о каждом принятом платеже и реквизиты перевода в момент принятия платежа. Наличные денежные средства БПА сдает на свой счет в другой кредитной организации, затем переводит их в Банк. Банк составляет платежное поручение и осуществляет перевод денежных средств конечным получателям от своего имени. Затем выставляет БПА требование в порядке заранее данного акцепта. В настоящее время в бухгалтерском учете данные операции оформляются следующим образом:Дт 30102 Кт 40821 – поступление денежных средств на счет БПАДт 40821 Кт 40911 – списание денежных средств со счета БПА на основании требованияДт 40911 Кт 30102, 407 – перечисление конечным получателям.В связи с вступлением в силу Положения 385-П использование счета 40911 становится неправомерным. Просим разъяснить, как должны отражаться данные операции с 01.01.2013г?

Что дает расшифровка?

Все сгенерированные числовые обозначения являются полностью уникальными и действительными. Знание параметров, которые обозначают номерные знаки, поможет определить:

- кто является владельцем;

- для чего использует;

- в какой валюте проводятся операции;

- в каком филиале открыт счет.

Умение проверять все нюансы при отправке поможет избежать неправильного перевода средств на счета третьих лиц, дополнительно проверять надежность контрагентов при заключении сделок и защитить себя от уловок мошенников.

Компания любой формы правления для проведения финансовых операций, а также четкого отслеживания прихода/расхода средств открывает аккаунт. Банк присваивает клиенту индивидуальный код, структура которого формируется с учетом общих правил. Как производится расшифровка расчетного счета? Какую информацию можно получить по этому номеру? Такие моменты требуют детального рассмотрения.

Как расшифровать номер расчетного счета?

Разряды в расчетном счете

Расшифровка номера расчетного счета обычно начинается слева. Цифровые знаки в номере расчетного счета банка называются разрядами. Общее количество цифр (разрядов) в лицевом счете должно быть 20. Первые пять разрядов присваиваются на основании Плана счетов и совпадают с балансовым номером счета первого и второго порядка.

Рассмотрим, как расшифровываются первые три разряда счета:

| Разряд с 1-3 (номер счета первого порядка в плане счетов) | Расшифровка значения разрядов (что хранится на счете и какие банковские операции совершаются) |

|---|---|

| 102-111 | учитывается капитал кредитного учреждения (уставный капитал, дивиденды, прибыли и убытки и др.) |

| 202 | учитываются денежные средства (наличная валюта и чеки в иностранной валюте) |

| 203 | счет, открытый для учета драгоценных металлов |

| 204 | отражаются все операции, проводимые с природными драгоценными камнями |

| 301-329 | на этих счетах отражаются различные межбанковские операции (корреспондентские счета, клиринг, расчеты по ценным бумагам и другие операции) |

| 401-406 | счета, открытые для использования средств федерального бюджета, бюджета субъектов РФ, внебюджетных фондов, учета средств финансовых органов муниципальных образований и субъектов РФ, органов Федерального казначейства |

| 407 | счета негосударственных организаций |

| 408 | счета, открытые для индивидуальных предпринимателей, физических лиц, юридических лиц и прочие |

| 409 | счета для хранения невыплаченных переводов, инкассированных наличных денег и другие |

| 410-426 | счета для учета депозитов различных организаций и физических лиц |

| 427-440 | учет вкладов, депозитов на договорной основе юридических лиц, индивидуальных предпринимателей и физических лиц |

| 441-457 | кредиты, выданные организациям различных форм собственности |

| 458 | задолженность по кредитам и прочим размещенным средствам |

| 459 | проценты по кредитам и прочим размещенным средствам |

| 460-473 | средства, предоставленные в пользование сторонним организациям |

| 474-479 | учитываются прочие активы и пассивы организации |

| 501-528 | счета, на которых учитываются операции с ценными бумагами и другими финансовыми инструментами |

| 601-621 | на этих счетах отражаются основные средства организации, расчеты с дебиторами, акции и другие расчеты по средствам организации |

| 706-708 | отражаются финансовые результаты |

| 801-855 | счета доверительного управления |

| 909-971 | отражаются операции по внебалансовым счетам |

Разряды с 4 по 5 (балансовый счет второго порядка в Плане счетов) дают более точную расшифровку операций, проводимых на данном счете, посмотреть которую можно также в Плане счетов.

Таким образом, по первым пяти разрядам мы можем узнать:

- с какой целью открыт счет и что хранится на счете;

- на какой срок открыт счет или взят кредит (депозит),

- форму собственности организации, открывшей счет;

- вид счета.

- Определение валюты счета.

Как расшифровать р/с?

Код расчетного счета индивидуален для каждого клиента и имеет четко выраженную структуру. В его основе — двадцать символов (цифр), разделенных на условные группы. Расшифровка банковского счета является несложной задачей, но для этого нужно знать смысл каждой из групп кода.

Общая структура — AAA BB CCC D EEEE FFFFFF. Разряды имеет индивидуальную расшифровку:

- ААА — номер р/с 1-го порядка. По этим трем цифрам можно понять принадлежность и цели открытия р/с.

Расшифровка для банков:

- Капитал, фонд, доход/расход — 102-109.

- Хранение (перемещение) драгметаллов — 203-204.

- Транзакции между кредитными организациями — 301-329.

- Сделки с акциями, облигациями и прочими ценными бумагами — 501-526.

Расшифровка для клиентов:

- Совершение выплат в бюджет страны — 401.

- Платежи в муниципальный бюджет — 402.

- Обращение с иными средствами, находящимися во власти финансового департамента — 403.

- Внебюджетные фонды — 404.

- Компании, в роли учредителей которых выступают представители госорганов (на федеральном или местном уровне) — 405-406.

- Организации различных типов (коммерческие или некоммерческие) — 407.

- Прочие субъекты — 408.

Расшифровка расчетного счета (первых трех символов) при наличии вкладов:

- Государственных структур — 411-419.

- Частных организаций — 420-422.

- Физлиц (граждан РФ) — 423.

- Зарубежных компаний — 424.

- Нерезидентов страны — 425.

- Личные деньги кредитных организаций или доходы — 430.

- BB — часть кода расчетного счета, которая подробнее раскрывает первые три символа. По ним удается расшифровать назначение денег:

- Для выплаты налогов.

- Выделенные государством и прочие.

Расшифровка банковского счета для 4 и 5 цифры следующая:

- Пенсионный фонд (негосударственный), кредитный союз — 40701.

- Компания ООО или ЗАО — 40702.

- Структура некоммерческого типа — 40703.

- Деньги на волеизъявление народа (референдум, выборы) — 40704.

- CCC — три цифры, отражающие валюту:

- Американский доллар — 840.

- Национальная валюта (рубль) — 643.

- Деньги ЕС (евро) — 978.

- Китайский юань и прочие — 156.

Здесь расшифровка расчетного счета — шанс проверить корректность р/с по отношению к проводимым сделкам.

- D — контрольный символ, вычисление которого производится по специальному алгоритму. Назначение — проверка корректности р/с при осуществлении сделок.

- EEEE — четыре цифры, отражающие номер отделения банка. Если эта часть кода расчетного счета содержит «0000», это свидетельствует об открытии р/с в главном отделении кредитной организации.

- FFFFFF — шесть символов, которые отражают номер лицевого счета в банковском учреждении.

Комиссия за ссудный счет — незаконная комиссия

Согласно постановлению президиума Высшего арбитражного суда (ВАС) РФ N 8274/09 от 17.11.2009, банки не имеют право взимать со своих клиентов комиссию за открытие и ведение ссудного счета.

Аргументы, на которых президиум ВАС РФ основывался при принятии постановления следующие:

Не открыв ссудный счет нельзя выдать кредит

. Ссудный счет не является банковским счетом (то есть заемщик не может проводить с ним какие-либо операции) и открывается с целью отражения в балансе банка образования и погашения ссудной задолженности. Простыми словами ссудный счет показывает банку, кто и на какую сумму имеет перед ним задолженность. Из этого исходит, что открытие и ведение ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу, то есть клиент нее может от нее отказаться, а потому взимать за нее комиссию неправомерно.

Комиссия за «навязываемую» услугу — нарушение прав потребителя

. Согласно п. 1 ст. 16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя признаются недействительными. В том случае, если в результате исполнения такого договора заемщик понес убытки, банк обязан ему их возместить.

После решения ВАС РФ банки перестали взимать именно эту комиссию, однако сегодня есть ряд других, часто «навязываемых» комиссий от которых большая часть кредитных организаций так и не отказалась. Речь идет о комиссиях за: рассмотрение заявки, выдачу кредита, ведение расчетного счета, обслуживание кредита и др.