Лучшие кредитные карты 2021

Содержание:

- Что такое Cash Back

- Процесс выбора лучшей карты с кэшбэком

- Методология выбора кредитных карт для анализа

- Что получает держатель карты Халва

- На что обращать внимание при выборе карты с возвратом средств

- КАРТА МАКСИМУМ — для кого-то самая выгодная кредитная карта с льготным периодом

- Лучшие дебетовые карты с процентами на остаток

- Вне конкурса: «100 дней без %» (Альфа-Банк)

- На что обратить внимание при выборе кредитной карты с кэшбэком:

- Яндекс.Плюс – идеальна для пользователей Яндекс подписки

- Кредитная карта с кэшбэком на АЗС

- Alfa Travel (Альфа-Банк)

- Халва – лучшая карта рассрочки

- В каких банках самая выгодная ставка?

- Выгодное предложение от ВТБ

- Как выбрать кредитную карту с кэшбэком: какая лучше

- Наглядная таблица сравнения

- Особенности кредитки Mastercard Сбербанка

Что такое Cash Back

Сегодня знать что такое кэшбэк нужно каждому пользователю банковскими услугами. С английского сash back буквально означает «деньги обратно». Изначально был задуман некий специализированный сервис для того, чтобы минимизировать траты на рекламу в компаниях. Через платформы кешбэка торговые марки имели возможность получать рекламу с меньшей затратой на рекламную кампанию, а разницу в сумме возвращали покупателям в виде бонусов за покупки в магазинах и супермаркетах. У пользователя кешбэка создается впечатление, что его деньги возвращаются к нему обратно.

В какой-то мере это действительно так, но по факту это финансирование рекламной кампании, на которой удалось сэкономить и предложить товар с выгодой покупателю. С ростом популярности платформ для возврата средств стали появляться и банковские продукты такого рода. Сейчас трудно сказать, какая именно лучшая дебетовая карта с кэшбэком на период 2020 года.

Процедура покупки товара или услуги практически не отличается от привычной до этого схемы. Чтобы совершить покупку с возвратом процента от ее суммы, необходимо на сайте сервиса найти магазин, в котором человек привык совершать шопинг, и перейти на него с платформы. В остальном все происходит так же, как и всегда: клиент оплачивает товар или услугу.

А деньги начисляются на его персональный счет в личном кабинете пользователя. Сумму, что вернулась с произошедших трат, можно перевести на счет электронного кошелька или банковскую карту. Помимо этого, бонусами расплачиваются за развлечения или товары, перечень которых обычно располагается на официальном сервисе возврата средств.

Примечательно то, что сами бонусы начисляются небольшие, в ряде платформ необходимо собрать определенное количество бонусов для их обналичивания, в других сервисах можно снимать от 1 рубля с карты. В карточках от банковских учреждений есть и свои плюсы по сравнению с платформами, и свои слабые стороны.

Выбирать путь получения процентов с трат стоит только после тщательного рассмотрения и сравнения всех характеристик карт и сайтов. Здесь будут подробно рассмотрены именно предложения банков, в этих учреждениях реально найти специальные условия для льготных категорий граждан или относящихся профессионально к ряду сфер: автомобили, путешествия, покупки.

Процесс выбора лучшей карты с кэшбэком

Развитие маркетинга значительно усложнило анализ предложений на рынке. Сегодня весьма тяжело сходу выполнить сравнение карт с кэшбеком 2018-2019 годов. Детальные подробности указаны только в “Условиях использования”, а на самих официальных сайтах доступны лишь частицы информации. Однако даже с их помощью можно составить общую картину

Как выбрать карту под ваши запросы? Обращайте внимание на следующие пункты:

Категория начисления кэшбэка. Лучшие дебетовые карты с кэшбеком работают на следующих категориях: АЗС, красота и медицина, продукты, кафе и рестораны, а также развлечения и спорт. Далее встречаются различные комбинации начислений по каждой из них — либо пользователю ежемесячно предоставляется выбор одной-двух категорий, либо они фиксированы: для автомобилистов — АЗС, для дам — красота и медицина.

Величина кэшбэка

Выполняя обзор карт, обращайте на данный пункт особое внимание. Разделяется на две составляющие: процентная ставка — размер возвращаемых средств с каждой покупки, и допустимый лимит — максимальный размер возвращаемых средств за один календарный месяц

Вид кэшбэка. Возврат уплаченных средств может выполняться в форме баллов, скидочных сертификатов или живых денег на баланс клиента. Если со скидочными сертификатами все понятно — они просто дают право человеку заказать товар в конкретном магазине с небольшой скидкой, то с баллами уже не совсем. На самом деле — это обычная уловка для увеличения покупательной активности. Они недоступны для списания, пока не будет достигнут установленный лимит, а по истечении определенного срока они просто сгорают. Лучшая кредитная карта с повышенным кэшбэком вернет средства в виде денег.

Стоимость обслуживания. Банки предоставляют карты, которые обслуживаются следующим образом: – Бесплатно. С клиента не взимается ежемесячная плата. – Бесплатно при соблюдении условий. Клиент должен выполнить покупки на определенную сумму для получения бесплатного обслуживания. – Платно. Клиент в обязательном порядке выполняет ежемесячную плату за обслуживание.

Фишки банка. В большинстве предложений указываются партнеры, сделки с которыми приносят самый большой кэшбэк. Кроме того, различные предприятия предлагают скидки на путешествия, аренду транспорта и номера в отеле и т.д.

Комиссии и бонусы. Тщательно изучайте тарифную сетку карты. В ней вы найдете информацию о стоимости перевода денег на счета других банков, способах получить лучший кэшбэк по карте, а также величину начислений на остаток по балансу, если это предусмотрено.

Методология выбора кредитных карт для анализа

На данный момент в России действует более 400 банковских учреждений, и практически в каждом можно оформить кредитку. Чтобы не просматривать предложения каждой компании, и не выяснять – есть ли у них нужные вам программы, вы можете сэкономить свое время, и воспользоваться нашими данными.

Мы объединили имеющуюся в открытом доступе информацию, чтобы дать вам на вооружение самые актуальные данные. При отборе мы пользовались следующими параметрами:

- Реальные условия кредитования.

- Сложность оформления.

- Требования к заемщикам.

- Наличие или отсутствие скрытых платежей, страховок.

- Преимущества для владельца – бонусы, привилегии.

- Надежность банковской компании, её опыт и стаж работы на рынке.

В отборе участвовали только крупнейшие банки страны, которые могут предложить своим клиентам не только привлекательные тарифы, но и высокую надежность. Мы использовали данные из ТОП-50 крупнейших банков по величине активов, чтобы вы могли доверить свои деньги только самым лучшим.

Что получает держатель карты Халва

Карта рассрочка от Совкомбанка, известная под названием «Халва», выдается на 10 лет. За ее пользование лицо ничего не платит. Доставка карты в назначенное место также бесплатная. При пользовании ней гражданин получает до 6% кэшбэка. Приятным дополнением к этому является доход 7,50%, начисляемый к остатку, если держатель карты совершает не менее 4 покупок каждый месяц на общую сумму 10 тыс. руб. Причем один товар должен оцениваться в 3 тыс. руб. или более. Также обязательным условием является отсутствие просрочек.

Взять «Халву» могут особы, достигшие 20-летнего возраста, с наличием российского паспорта и постоянной регистрацией, официальным трудоустройством (продолжительность деятельности на последнем рабочем месте от 4 мес.). Если в течение льготного периода, который достигает 18 мес., клиент погашает рассрочку своевременно, ставка приравнивается к 0. Когда ЛП истекает, стоимость продукта составит 10% в год.

При появлении задолженности в первые 5 дней держатель карты не облагается штрафом. Каждые последующие сутки неуплаты будут стоить заемщику по 0,10% к общей сумме долга. Банковскими картами «Халва» предлагается отовариваться в более 150 тыс. магазинах-партнерах.

На что обращать внимание при выборе карты с возвратом средств

Интересуясь кешбеком и его механизмом, можно столкнуться с таким количеством подводных камней и специальных условий, что, оказывается, далеко не каждый сервис возврата обладает наибольшим выгодным процентом и годится для использования в жизни

В первую очередь необходимо обратить внимание на тип платежной системы и вид самой карты: дебетовая она или это кредитка

Затем внимательно изучите показатели минимального платежа, сумму обслуживания карты, возможность обналичивания бонусов и их минимальный порог. Все это напрямую сказывается на качестве последующих предоставляемых услуг, и чтобы ожидания оправдались в полной мере, не стоит закрывать глаза на то, что кажется невыгодным.

Карты с возможностью возврата средств стали одними из самых популярных после премиальных карточек. Возможность экономить делает человека по-настоящему бережливым. Это помогает не только не сорить средствами, но и позволяет накапливать их, бережно относясь к капиталу.

Теперь развлечения и второстепенные траты будут приносить небольшой доход и не вызовут неудобств по окончании отдыха. Обратная сторона увлеченности бонусами — это, конечно, повышенная степень потребления и покупок через меру. Обязательно планируйте расходы заранее и оптимизируйте траты под реальные нужды, чтобы кешбек стал средством экономии, а не причиной еще больших трат.

КАРТА МАКСИМУМ — для кого-то самая выгодная кредитная карта с льготным периодом

Представляем следующий интереснейший, выгоднейший продукт — из категории «самые выгодные кредитные карты с льготным периодом», с самым максимальным льготным периодом 120 дней и при этом еще и с кэшбэком на покупки! Наверное поэтому она называется МАКСИМУМ. Смотрите условия и заказывайте. (сайт может открываться медленно, ждите, большая нагрузка, много заказчиков). Пока ничего подобного больше нет. ⇓

Кредитная карта с льготным периодом МАКСИМУМ/ Условия:

Если сумма расходов превысит сто тысяч рублей за год, то оплата за годовое обслуживание возвращается на карту. А что это за деньги — 100 000 в год, если одна поездка за границу за один месяц может обойтись приблизительно в эту сумму.

Оплата за обслуживание 125 рублей в месяц. Деньги наличными снимать не рекомендуем, очень уж большой процент – 4 от суммы операции (не меньше 500 руб. по условиям банка)

От заемщика требуется:

- постоянная регистрация в одном из городов, где есть банк

- стаж на рабочем месте от 6 (последних) месяцев.

- Вам должно быть от 21 года на момент подачи заявки и не больше 75 лет на тот момент, когда кончится действие договора по кредиту.

Лучшие дебетовые карты с процентами на остаток

При составлении ТОП-5 мы не брали в расчет другие параметры карточек. В первую очередь нас интересовало начисление процентов на остаток средств на карточном счете.

«Польза» от Хоум Кредит банка

Карточка Польза обслуживается бесплатно. Кэшбэк составляет 1% на все покупки, до 5% при покупках в выбранных категориях и до 22% в партнерских магазинах.

При пополнении карточного счета в салонах связи и терминалах МТС комиссия не взимается. Так же бесплатным будет пополнение по дистанционным каналам.

В течение месяца с карты можно обналичить без комиссии до 100 тыс. ₽.

Если владелец карты совершает в течение месяца покупки, сумма которых составляет от 30 тыс. ₽ в течение месяца на остаток средств на счете начислят 5% годовых.

Если сума покупок будет менее 30 тыс. ₽, но больше 7 тыс. ₽, то на остаток будет начислено 3% годовых. При покупках на сумму менее 7 тыс. ₽, процентов на остаток не начислят.

«ВостОк» банка Восточный

Максимальный размер процентов, которые могут быть начислены на остаток карты, составляет 5,5% годовых.

Начисление производится, если в течение месяца картой оплачены покупки на сумму от 3 тыс. ₽, и остаток средств на счете составляет от 10 тыс. ₽ до 1 млн ₽.

Во всех остальных случаях проценты не начисляются.

При переводах на карту с карточных счетов других банков комиссия не взимается. Бесплатно можно обналичить средства в устройствах самообслуживания Восточного банка.

При снятии денег в банкоматах сторонних банков будет взиматься комиссия.

«Твой кэшбэк» Промсвязьбанка

Максимальный размер процентов, которые могут быть начислены на остаток на карточном счете, составляет 4% годовых.

При этом владелец карточки должен выбрать, какими привилегиями он будет пользоваться: начислением процентов,1,5% кэшбэком на все покупки или кэшбэком до 5% в трех выбранных категориях.

В течение месяца разрешено пользоваться только одной привилегией.

В некоторых городах страны карточка может быть доставлена бесплатно. При оплате коммунальных услуг со счета карты комиссия не взимается.

Карточка может обслуживаться бесплатно, если владелец в течение месяца оплатит картой покупки на сумму не менее 5 тыс. ₽. Если условия бесплатности не соблюдаются, стоимость ежемесячного обслуживания пластика составит 49 рублей.

При заказе карточки платежной системы MasterCard, клиент получает бонус в размере 500 ₽.

«Прибыль» УралСиб банка

Максимальный размер кэшбэка по карте достигает 3%. Карточка обслуживается бесплатно.

Особенностью карточки считается то, что если обналичивать сумму от 3 тыс. ₽ в банкоматах любых банков страны, комиссия взиматься не будет.

Максимальный процент, который может быть начислен на остаток, составляет 5,25%.

Для увеличения процентов на остаток банк рекомендует:

- сразу пополнить счет карты при получении;

- ежемесячно совершать покупки картой на сумму от 10 тыс. ₽;

- держать на счете определенную сумму в качестве неснижаемого ежедневного остатка.

«Tinkoff Black» банка Тинькофф

Кэшбэк по карте Тинькофф составляет:

- 1% на все покупки;

- до 15% в трех указанных категориях;

- до 30% по специальным предложениям партнеров.

Пассивный доход от начисления процентов на остаток – 3,5%. Начисляется, если остаток не превышает сумму 300 тыс. ₽.

Обслуживание карточки может быть бесплатным, если на всех сберегательных счетах владельца находится не меньше 50 тыс. ₽.

В иных случаях обслуживание будет стоить 99 ₽ ежемесячно. При переводах через Систему быстрых платежей комиссия не взимается.

Бесплатные переводы по номеру карты ограничены суммой 20 тыс. ₽ в месяц.

На сегодня это все.

Поделитесь информацией с друзьями в соцсетях. Напишите комментарии, поставьте статье оценку. Подпишитесь на обновления блога.

До новой встречи!

Вне конкурса: «100 дней без %» (Альфа-Банк)

Что дают?

Кэшбэк по карте «100 дней» — 2% в первые 6 месяцев после оформления карты. Далее будет 1%.

Что ещё?

«Альфа» — чуть ли не единственная на рынке — разрешает снимать с карты по 50 000 кредитных рублей в месяц без санкций.

На возврат дается до 100 дней.

Чувствуете, да? На 3 с лишним месяца эти деньги — ваши.

Народ, конечно, сразу придумал схему «Как заработать деньги «из воздуха»:

- Каждый месяц снимаем с карты разрешённые 50 тысяч в месяц;

- Всё время кладём их на один и тот же расходно-пополняемый вклад;

- Чётко выполняем все условия по грейс-периоду до 100 дней — вносим минимальные платежи, к 100-му дню гасим задолженность полностью;

- Повторяем п.1-3 до бесконечности :);

Если положить деньги под 6% годовых, за год получится заработать порядка 8 000. С одной стороны, не миллион. С другой — настоящие «деньги из воздуха»!

В целом «100 дней без %» — одна из лучших, если не самая лучшая кредитка России:

- Беспроцентный период на покупки до 100 дней. Купили дорогую вещь — а на то, чтобы вернуть долг, есть почти в 2 раза больше времени: не 55-60 дней, как у многих конкурентов, а сразу 100.

- Лучшие условия по снятию наличных — до 50 000 рублей в месяц без комиссий и штрафов. У тех же конкурентов «штрафная» процентная ставка за такие операции начинается с 1-го дня. У «Альфы» даётся до 100 дней.

Как насчёт минусов? Есть и такие:

- Льготный период работает так: вы оформили карту 1 июля, купили что-то — начался отсчёт 100 «грейсовых» дней. Через месяц купили что-то ещё — и на эту покупку №2 банк не откроет вам новые 100 дней, а предложит рассчитать за обе в течение оставшихся 70 дней. Вот если бы открыл (т.н. «честный» грейс) — тогда карта была бы идеальной, а так она — просто очень хорошая.

- Стоимость годового обслуживания — 1 490 рублей. Правда, по акции можно получить 1-й год бесплатно.

Для кого? Для тех, кто просто хочет лучшую кредитку с кэшбэком.

На что обратить внимание при выборе кредитной карты с кэшбэком:

Если необходимо купить товар, а собственных средств не хватает, можно воспользоваться кредитной картой. Преимущество кредитных карт от потребительских кредитов или микрозаймов в том, что можно вернуть заемные средства без оплаты процентов. А это значит, что держатель карты в любой момент может воспользоваться банковскими деньгами и вернуть потраченную сумму без учета процентов.

Новинка в том, что появились карты с возможностью возвращать часть средств с покупок. Чтобы не «потеряться» и выбрать подходящую кредитную карту с кэшбэком, рассмотрим основные характеристики, которые следует учесть.

1. Размер кэшбэка и категории начисления. Диапазон размера кэшбэка бывает от 1% до 10%. К тому же некоторые карты имеют ограничение по сумме возврата с покупок.

Чтобы кэшбэк приносил максимальную пользу, проанализируйте свои ежемесячные расходы. Поняв на какую категорию в месяц трат больше всего, легче выбрать карту.

Если вы знаете на какую категорию у вас уходит большое количество денежных средств, то можете выбрать кредитную карту с повышенным кэшбэком, подходящими под ваши расходы

- АЗС

- Супермаркеты

- Кафе и рестораны

- Развлечения

- Путешествия

- Все покупки

2. Кредитный лимит. На каждой кредитной карте установлена максимальная сумма, которую клиент может потратить. Размер лимита зависит от: платежеспособности, открытого счета в банке, вклада, положительной или отрицательной кредитной истории.

3. Льготный период. У большинства кредитных карт есть льготный период (грейс-период), в течение которого клиент пользуется заемными средствами без оплаты процентов. Чаще всего длительность периода составляет от 30 до 60 календарных дней. Если держатель карты не оплатил израсходованную сумму в установленный грейс-период, банк начисляет проценты.

4. Расходы за использование карты. К этой характеристике относятся:

Годовое обслуживание – как правило, чем выше процент кэшбэка и длиннее беспроцентный период , стоимость годового обслуживания выше. Цена обслуживания карты изменяется о 0 до 8 000 рублей.

Комиссия за использование операций: снятие, переводы – в условиях большинства банковских карт присутствует комиссия за снятие, переводы средств. Комиссия бывает 2 видов: установленный процент от суммы средств, фиксированная сумма.

Разберем на примере:

- Комиссия составляет — 5%. Клиент снимает денежные средства в размере 5 000 рублей. Комиссия составит 250 рублей (5 000*5/100).

- Установлена фиксированная сумма – 50 рублей. В результате снятия итоговая сумма будет 4 950 рублей.

5. Процентная ставка. Если держатель карты не оплатит размер заемных средств в установленный льготный период, то помимо займа придется оплатить и проценты, установленные в договоре. Чаще всего процентная ставка варьируется от 13% до 40%.

Теперь зная эту информацию и следуя советам нашего рейтинга кредитных карт, вы без труда найдете то, что подойдет именно вам!

Яндекс.Плюс – идеальна для пользователей Яндекс подписки

Альфа-банк выпустил выгодный кредитный продукт для тех, кто част пользуется сервисами Яндекс. Такие заемщики смогут получить максимум пользы от кредитки – бонусную программу, недорогое обслуживание, доставку курьером карты, а также кэшбэк:

- 10% возвращают за использование Яндекс.Такси.

- 5% возвращают в любимых категориях.

- 6% за путешествия через партнерский портал трэвелальфабанк.ру.

- 1% от любых покупок.

Действует ограничение – можно вернуть до 7000 бонусов в месяц. При этом, если вы тратите не менее 5000 рублей в месяц, вам полностью возвращается плата за подписку Яндекс.Плюс.

Что по тарифам: дают лимит от 5.000 до 500.000 рублей на 3 года, ставка начинается от 11,99% и до 19,99% в год. Беспроцентный срок до 60 дней действует и на покупки и на снятие наличных. Минимально нужно вносить по 3% от размера долга. Стать заемщиком можно с 21 года, с постоянной пропиской и стажем от 3 месяцев.

Преимущества

Льготный период действует и на обналичивание карточки. Для оформления достаточно паспорта, подтверждение дохода – по желанию заемщика, если хотите повысить лимит. В первый год обслуживание бесплатное.

Недоставки

Со второго года появляется плата за обслуживание. Нужно иметь официальный доход не менее 9000 рублей. Высокая плата за пропуск платежа – 36,5% в год. В целом, продукт идеален для пользователей Яндекс-сервисов, чтобы вернуть плату за подписку и возвращать кэшбэк за такси, доставку и т.д.

Кредитная карта с кэшбэком на АЗС

Многие ищут для себя кредитку, которая позволила бы получать вознаграждение за то, что вы пользуетесь автомобилем, заправляете его, обслуживаете, паркуете и т.д. Все эти расходы составляют достаточно значимую часть бюджета, и если на них можно сэкономить, то почему бы этим не воспользоваться?

Мы составили для вас небольшую подборку, по которым действует бонусная программа в категории «Заправки». Вот их сравнение:

| Карта | Сумма, рублей | Ставка, годовых | Кэшбэк |

| Автокарта Platinum (на сайте банка Зенит) | До 1.000.000 | 26% | До 10% |

| АвтоКарта (на сайте банка ФК Открытие) | До 3.000.000 | От 19,9% | До 10% |

| Яндекс.Плюс в Тинькофф | До 700.000 | От 15% | До 10% |

| Яндекс.Плюс в Альфа-банке (на сайте Альфа-Банка) | До 500.000 | От 11,99% | До 10% |

| Urban Card (на сайте Кредит Европа Банк) | До 600.000 | От 0% | До 10% |

Какая же программа здесь самая интересная? Традиционно большое число заявок поступает на партнерские кредитки «Яндекс.Плюс», которые позволяют не только получать кэшбэк, но и получать выгодные условия по использованию сервисов от Яндекс.

Однако, если смотреть на карточку, которая выгодна автовладельцу, то стоит обратить внимание на Urban Card от Кредит Европа Банка. Она привлекательна уже тем, что дает рассрочку под 0% на 2-12 месяцев для покупок в магазинах-партнерах

Чем она хороша в плане вознаграждений:

- За оплату городского транспорта, метро, пригородных поездов, велопроката и аэроэкспресса вернут 10%;

- За АЗС, автомойки, шиномонтаж, такси, платную дорогу и парковку – 5%;

- За аренду авто или мототранспорта – 3%;

- За прочие покупки – 1%.

Всего можно получить до 5000 баллов за месяц. Они начисляются моментально, и потратить их можно сразу на следующие покупки.

Alfa Travel (Альфа-Банк)

Есть кэшбэк 2% на все покупки

Вы платите картой в магазинах — а банк возвращает 2% за все покупки бонусными баллами-«милями».

Мили обмениваются на авиа- и ж/д билеты или бронь номер в отеле через специальный сайт-сервис «Альфа Тревел» для путешественников.

Есть кэшбэк 4-8% на путешествия

За покупку билетов и бронирование номеров через фирменный портал travel.alfabank.ru полагается повышенный кэшбэк:

- 8% за отели;

- 7% за билеты на поезд;

- 4,5% за билеты на самолёт.

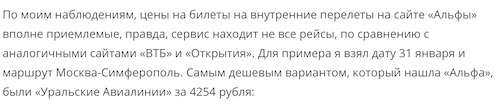

Судя по отзывам, авиабилеты на сервисе стоят нормально:

… А вот ж/д — дороговато:

Обменный курс: 1 балл = 1 рублю.

Приятный момент — накопленные «мили» не сгорают, если покупать по ней хотя бы 1 раз за 6 месяцев. Т.е. можно накопить на хорошее путешествие. Когда их разрешат, конечно…

Также по карте доступны преимущества от VISA Signature: поездки в бизнес-классе со скидкой 15% в Wheely и Gett, компенсация при задержке или отмене рейса, скидки на аренду автомобиля и т.п.

Из минусов отметим высокую стоимость обслуживания — 1 490 рублей в год.

Параметры кредитной карты:

- Льготный период — до 60 дней;

- Кредитный лимит — до 500 000 руб.;

- Процентная ставка — от 23,99%;

Для кого? Для тех, кто хочет накопить на отпуск.

Халва – лучшая карта рассрочки

Самая популярная карта рассрочки от Совкомбанка, которая дает своему владельцу до 18 месяцев покупок без переплаты. Можно заказать индивидуальный дизайн, выдача карточки осуществляется в день обращения, без справок, по одному паспорту.

Есть бонусная программа за покупки по карточке, при этом можно расплачиваться как кредитными, так и своими средствами. Сколько вернут:

- В магазинах партнерах при оплате телефоном – до 6%, картой – до 2%.

- В прочих магазинах 1% от 1000 рублей, картой – 1% за покупки от 1000 рублей.

Можно подключить программу «Бонус 5х10», чтобы увеличить количество получаемого вознаграждения, либо получить дополнительные месяцы рассрочки. В день рождения и первые месяцы использования даются дополнительные привилегии.

Вам дают для расходов от 0 до 350000 рублей под 0% по рассрочке и под 10% годовых на остальные операции. Срок кредита – до 121 месяца, а льготный период действует до 1080 дней.

Если держите свои деньги на карте, на них начисляют доход от 0% до 5,5% годовых. Обслуживание неименной карточки со стандартным дизайном бесплатное. Есть опция бесплатной доставки курьером. Оформить можно уже с 18 лет при наличии стажа от 4 месяцев и постоянной прописки.

Преимущества

Можно получить в день обращения без справок, с бесплатным обслуживанием пластик для покупок без переплаты. Действует опция депозита – начисляют доход на остаток средств. Выгодная бонусная программа, бесплатная доставка. Если есть вклад в Совкомбанке, ваша доходность повышается на 1 п.п.

Недоставки

За допущение просрочки высокая плата – 36% годовых, неустойка при неоплате ежемесячного взноса – 19% годовых в день. Есть штраф за нарушение срока возврата кредита, по 590 руб. за каждый пропуск + дополнительный процент.

Кому подойдет? Тем, кто совершает небольшие покупки в известных магазинах, и не хочет за них переплачивать проценты. Выгоден для клиентов Совкомбанка, дает привилегии по действующим вкладам и кредитам.

В каких банках самая выгодная ставка?

Теперь стоит остановиться на самом интересном: в каком же банке самая выгодная процентная ставка на остаток. Но, выгодность ставки стоит рассматривать совместно с дополнительными условиями, так как они также влияют на возможность получения процента.

Топ-5 карт с выгодной ставкой:

- Карта «Польза» Xome Credit Bank. В период с 1.04 по 31.05.2021 г. проводится акция, по которой клиенты могут оформить карту с возможностью получения 10% годовых на постоянный остаток. Без акции начисляется 3% при покупках от 7 до 30 тыс. р., и 5% за траты свыше 30 тыс. в месяц. Дополнительно гарантированно 5% в виде кэшбека в 3 категориях и до 30% при покупках у партнеров. Стоимость обслуживания счета во всех случаях – 0 р.

- Альфа-Карта от Альфа-Банка. Получайте 4% на остаток при тратах от 10 тыс. р. в месяц и 5% за суммарные траты более 100 тыс. р. Получать проценты на остаток можно только на сумму до 100 тыс. р. Обслуживание карты бесплатное, а при указанных выше тратах клиент может дополнительно рассчитывать на 1,5% и 2% кэшбека на все расходы соответственно.

- Карта Tinkoff Black от банка Тинькофф. Банк начисляет 5% годовых на сбережения до 300 тыс. в случае оформления подписки Tinkoff (стоимость 199 р. в месяц со 2-го месяца), при условии трат по карте от 3 тыс. р. Без подписки максимальная ставка – 3,5% с тратами от 3 тыс. за месяц. При этом использование карты может быть бесплатным, если постоянно хранящаяся сумма не менее 50 тыс., в других случаях стоимость составит 99 р. в месяц. А также клиенты могут рассчитывать на кэшбек до 15% в 3 категориях, 1% на всё и до 30% у партнеров.

- Карта OPENCARD от банка Открытие. Получайте до 4,3% по счету «Моя копилка» с бесплатной в обслуживании картой. Клиент открывает дополнительный счет, куда переводит средства на хранение. Если сумма менее 10 тыс., тогда ставка составит 0,1% при переводе более 10 тыс. – 4%. Получить дополнительные проценты можно за премиальный статус: +0,2%. А также гарантирован кэшбек до 11% в 1 категории или до 3% за всё, а также скидка в размере 20% на отели и билеты.

- Карта MTS Cashback от МТС банка. До 4% на остаток по накопительному счету на сумму до 300 тыс. и до 2% на сумму от 300 тыс. Минимальная сумма остатка для начисления процентов – 10 тыс. р. В дополнение клиенты получают бесплатное обслуживание и до 25% кэшбека у партнеров, с возможностью использования бонусов на покупки услуг и аксессуаров в сети МТС.

В Сбербанке тоже есть карты с процентами, но они открываются только для пенсионеров со ставкой в 3,5% без любых дополнительных условий, кроме получения пенсии на бесплатную карточку Сбербанка. А также до 3% кэшбека в выбранной категории и до 30% у партнеров.

Как видим, карты с процентом на остаток весьма выгодны из-за привлекательной ставки. Правда, они требуют выполнения ряда условий по хранению и трате средств, для получения обещанного вознаграждения. Поэтому стоит подумать, что именно выгодно вам: получать фиксированную ставку без всяких условий или свободно распоряжаться деньгами, выполняя определенные условия и за это еще и получать «поощрение».

Выгодное предложение от ВТБ

Весьма полезной кредитной картой является Мультикарта ВТБ Банка. У нее очень много преимуществ. Так, лимит превышает любой, который предлагают эмитенты других кредиток, — до 1000000 руб. Если заказывать карточку с суммой заемных средств до 100 тыс. руб., подается минимальный пакет документов. Держателю Мультикарты полагаются разнообразные вознаграждения и бонусы.

Ежемесячно вы будете вправе самостоятельно поменять одну из категорий:

- АЗС, парковки — кэшбэк до 10%;

- с любых покупок — кэшбэк до 2%;

- Кэшбэк с оплаты билетов в театр/кино, безналичного расчета в кафе — до 10%;

- Путешествия — мили до 4%, подлежащие обмену на авиа- и ж/д билеты, бронирование номера в отеле и т.п.;

- Коллекция — бонусы до 4%, которые необходимы для приобретения товаров из предложенного партнерами ВТБ списка;

- Сбережения — до 8,50%, идущие на накопительный счет.

Вы можете оформить до 5 дополнительных карт без оплаты за услугу. При своевременном возврате долга, проценты не начисляются. А вообще, ставка достигает 26% годовых. Грейс-период длится 101 дн. Заметьте, он распространяется на: операции по покупке, обналичивании карты в банкомате, денежные переводы. За обслуживание клиент платит 0 руб. (ежегодно).

Однако он не понесет данных расходов, если будет активно пользоваться кредиткой, т.к. деньги за комиссию вернутся обратно. Кредитные карты с кэшбэком выдают 21-летним лицам и старше, российским гражданам, получающим от 15 тыс. руб. Еще спросят прописку. Она должна быть постоянной и в субъекте нахождения ВТБ. Из документов потребуются: справка, подтверждающая доход, паспорт, СНИЛС. Максимальная величина кэшбэка в месяц не может превышать 15 тыс. руб.

Как выбрать кредитную карту с кэшбэком: какая лучше

Если вы хотите подобрать для себя наиболее оптимальный вариант кредитки, то вам нудно ориентироваться на собственные цели и возможности

Каждый кредитный продукт, описанный выше, по-своему уникальный, и вам нужно понять, что важно именно для вас

Например, если вы не хотите постоянно следить за своими тратами, чтобы получить бесплатное обслуживание, вам нужно выбрать карты, где плата за обслуживание отсутствует вовсе. Таких карт немало, и даже если у них платный выпуск, то эти деньги часто возвращаются.

Не хотите переживать о том, что вам начислят огромные проценты? Тогда вам стоит присмотреться к карточкам с максимальным льготным периодом. Чем он дольше, тем больше шансов, что вы успеете вернуть задолженность без переплаты, например, в АТБ банке.

Часто совершаете покупки в одних и тех же магазинах или категориях? Поищите партнерскую кредитку, которая даст вам максимальное количество привилегий и бонусов именно в этой партнерской сети. Большой выбор, к примеру, в Тинькофф банке.

Соответственно, нельзя назвать лучшей только одну кредитку. Каждая из них имеет свои преимущества и особенности. И ваш выбор также должен быть индивидуальным. Используйте наши сравнительные таблицы, чтобы найти свою выгоду.

Лучшие кредитные карты с кэшбеком 2020 года обладают повышенным уровнем начисления бонусов. То есть не только классическим 1%, но и более высоким в льготной категории. Хорошо, если банк позволяет клиентам самостоятельно выбирать любимые категории. Выбор можно менять в личном кабинете ежеквартально или еженедельно.

Самые любимые категории с повышенным кэшбэком среди заемщиков — траты на АЗС, в супермаркетах, в кафе и ресторанах. Часто можно выбрать категории такси, детских магазинов, магазинов одежды, косметики, салонов красоты, спортивных товаров и услуг. Бывают специальные карты для путешественников, где серьезный кешбэк дается за оплату картой туристических путевок, бронирование отелей, покупку авиа и ж/д билетов.

Наглядная таблица сравнения

Для того чтобы вам было проще, я сделала таблицу сравнения лучших банковских предложений. Смотрите, выбирайте и заказывайте самый выгодный для себя вариант.

| Название | Размер, вид кэшбэка | Процент на остаток | Абонентская плата |

| #ВсеСразу РайффайзенбанкОформить | 50 руб. = 1 балл. 1 балл = 1 рубль. Лимит: 1 000 баллов в месяц. |

Нет. | 1 год бесплатно. Далее 490 руб./год. |

| Cashback Альфа-Банк | 10 % – заправка, 5 % – общепит, 1 % – другое. Лимит: 2 000 руб./месяц. |

8 % на остаток в конце месяца. | 1 900 руб./год. |

| Мультикарта ВТБ | 2 – 10 % – заправка, 2 – 10 % – общепит, до 4 % – другое, +10 % к накопительному счету. |

7 % на остаток в конце месяца. | Условно бесплатная. |

| Платинум Тинькофф | До 30 % у партнеров, 1 % за все. Начисляется в баллах. |

Нет. | 1 год бесплатно. Далее 1 490 руб./год. |

| Visa Air ЮниКредит | 3 % – отели, 3 % – прокат авто, 3 % – авиабилеты, 2 % – другое.Выплачивается милями.Лимит: 10 000 миль в месяц. |

6 % милями. | 2 900 руб./год. |

| Польза Голд Хоум Кредит | Начисление баллами. До 10 % у партнеров, 5 % – общепит, 5 % – заправка, 5 % – авиабилеты. |

Нет. | 990 руб./год. |

| Халва Совкомбанк | 1,5 % на все. | Нет. | Бесплатная. |

| 120 дней без процентов Уральский банк | 1 % на все без лимита. | Нет. | Условно бесплатная. |

| Двойной кэшбэк Промсвязьбанк | 10 % – общепит,10 % – кинотеатр,10 % – такси, 1 % – пополнение баланса кредитки, 1 % – другое. Лимит: 2 000 руб./месяц. |

Нет. | 990 руб./год. |

| Карта с большими бонусами от Сбербанка | 10 % – автозаправка и такси, 5 % – общепит, 1,5 % – покупки в супермаркетах, 0,5 % – остальное. |

Нет. | 4 990 руб./год. |

Хотите повысить кэшбэк? Тогда используйте для онлайн-покупок кредитку и кэшбэк-сервисы.

Особенности кредитки Mastercard Сбербанка

В подборку карт с кэшбэком мы решили включить продукт Сбербанка — кредитную карту Mastercard. Она обслуживается по таким тарифам:

- годовая стоимость использования — 0 руб.;

- ставка — 23,9—25,9% в год;

- лимит — не более 600000 руб.;

- 3 года действия;

- БП — до 50 дней.

Карточка позволяет ее держателю возвращать на счет до 5% кэшбэка, если расплачиваться в магазинах одежды, обуви. А отовариваясь в торговых точках, являющихся партнерами, кэшбэк достигнет 30%. В день разрешается снимать с кредитной карты не более 150 тыс. руб. За это банку дается комиссия 3-4%. Для заказа Mastercard оформите онлайн-заявку либо сходите в отделение. Сбербанк требует, чтобы будущий держатель карты был российским гражданином возрастом старше 21 года.

Помимо этого нужно иметь постоянную прописку. Чтобы рассчитать, сколько вам возвратится кэшбэка, используйте кредитный калькулятор на сайте кредитора. Указав в рублях приблизительные расходы на те или иные категории товаров, вы узнаете, какое количество бонусов в году поступит обратно на карточный счет.

Почему кредитные карты с кэшбэком, оформляемые через интернет, так популярны

Каждый, кто уже сталкивался с возможностями кредитных карт с кэшбэком, наверняка оценил все преимущества этой функции. Еще бы, кому не понравится совершать покупки и получать часть денег обратно? Вероятно, такая опция придется по душе, как минимум, всем экономным гражданам. Кредитные карты с cashback воплощают эту фантазию в реальность. Теперь клиенты могут получать вплоть до 30% от потраченной суммы.

А если учесть, что заказать кредитную карту можно с предоставлением ее по почте, курьерской доставкой, то это еще более убеждает в оформлении. К тому же, во многих кредитках на ряду с кэшбэком чаще всего предлагается льготный период, благодаря которому пользуешься некоторое время кредитным лимитом беспроцентно. По мнению редакции сайта, были представлены лучшие предложения. Надеемся, в подборке ТОП-7 выгодных кредитных карт с кэшбэком вы найдете для себя подходящий вариант.