Лучшие кредитные карты в 2021 году

Содержание:

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Необходимо знать

- Оформить кредитную карту 100 дней без процентов

- Кредитная карта без процентов в Альфа-Банке

- ТОП-5 вопросов

- Платинум Тинькофф Банка — без отказа

- Банк «Открытие» Opencard

- Самые выгодные карты для снятия наличных

- На какие факторы следует обращать внимание

- Какой продукт получить проще?

- С каким банком сотрудничать?

- Финансовый продукт от Альфа-Банка

- Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

- Сравнение кредитов и кредитных карт

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

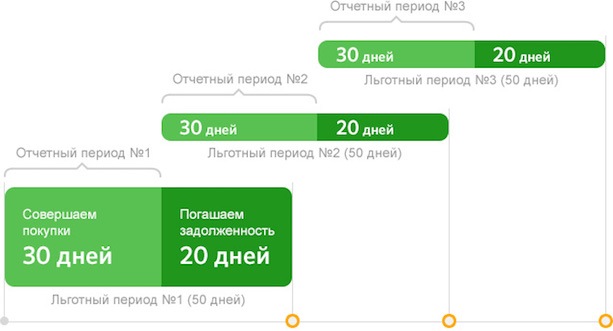

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Необходимо знать

Полезно знатьТарифыОписаниеГорода доставкиНеобходимые документыТребования к заемщикуЧасто задаваемые вопросы

Грейс период

100 дней

Выпуск карты

Бесплатно

Стоимость обслуживания

От 590 ₽ в год

Снятие наличных без комиссии

До 50 000 ₽ в месяц

Максимальный кредитный лимит

500 000 ₽

Минимальная процентная ставка

От 11,99% годовых

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

Оформить кредитную карту 100 дней без процентов

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

|

Максимальный кредитный лимит |

1 000 000 руб |

|

Беспроцентный период |

100 дней |

|

Минимальная процентная ставка |

11,99% |

|

Выпуск карты |

бесплатно |

Другие предложения по кредитным картам

•

Москва

•

Санкт-Петербург

А

•Астрахань

Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е

•Екатеринбург

И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р

•Ростов-на-Дону

С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х

•Хабаровск

Ч

•Чебоксары

•Челябинск

Я

•Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги. Как я могу воспользоваться кредитом?

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Узнать больше

Платинум Тинькофф Банка — без отказа

Платинум – лучшая кредитная карта в линейке Тинькофф Банка. Ее ценят за:

- высокий лимит – до 700 тыс. руб.;

- низкую ставку – от 12% годовых;

- наличие рассрочки – 1-12 мес.;

- большой кэшбэк от партнеров по спецпредложениям – 3-30%, за остальные покупки – 1%;

- наличие льготного периода – до 55 дней;

- оперативную доставку;

- легкость оформления – по паспорту даже при наличии временной регистрации;

- быстрый ответ по онлайн-заявке;

- бесплатный выпуск и пополнение через партнерскую сеть;

- возможность рефинансирования других кредитных карт с грейс-периодом 120 дней.

Несмотря на то, что Платинум для большинства клиентов Тинкофф Банка стала лучшей кредитной картой в 2021 году, у нее есть минусы:

- нужно платить за обслуживание – 590 руб. в год. Это небольшая комиссия, если сравнивать ее с платой по другим кредиткам. К тому же, ее не списывают, если держатель не пользуется кредитной картой;

- снимать наличные дорого. Комиссия составляет 2,90% от величины операции + 290 руб. Также начисляют за наличные операции повышенный процент 30-49,90%;

- новым клиентам на первых порах дают небольшой лимит. При активном использовании и достаточном доходе банк его постепенно увеличивает;

- льготный период не распространяется на наличные операции;

- минимальный платеж может достигать 8%, а у других кредиторов – 3-5% от суммы задолженности. Но платеж определяется индивидуально, и в вашем случае может быть меньше;

- баллы, начисляемые в рамках программы лояльности, используются для возврата денег с ж/д билетов, покупок в кафе и т.п. При этом кредитную карту неоднократно называли лучшей в категории «Максимальная выгода по Cashback».

Если вам нужна кредитная карта без отказа, подавайте заявку на Платинум Тинькофф Банка. В 2020 г. наряду с «100 дней без процентов» Альфа-Банка ее одобряли чаще остальных.

Банк «Открытие» Opencard

В 2020 г. Бинбанк, кредитные карты которого входили в рейтинги кредиток, объединился с банком «Открытие», и вместе они предложили новые продукты с привлекательными условиями. Так, кредитка Opencard предлагает пользоваться средствами до 500 000 руб. бесплатно сроком до 55 дней. Подтвердить своей доход можно загранпаспортом, ПТС или СТС (свидетельство о регистрации транспортного средства). Процентная ставка от 19,9 %, пополнение возможно с любых карт без комиссии, обслуживание карты также бесплатное. Привлекает кешбэк — до 6 % на все покупки или до 11% на определенные категории.

Альфа-Банк «100 дней без %»

Как можно понять из названия, у вас есть отсрочка в размере 100 дней. Кредитный лимит здесь зависит от типа карты: у кредитки Premium, например, максимальный лимит 1 000 000 руб. Пополнение — бесплатное. Вам не нужно ждать одобрения получения карты днями — вы получите результат в течение 2 минут. Кредитная ставка — от 11,99 %. Стоимость обслуживания — от 1 190 до 5490 руб./год.

С помощью карты Альфа-Банка вы сможете погасить задолженность в другом банке, условия схожи с установленными в Тинькофф-Банке.

Вы можете снимать наличные без комиссии в пределах 50 000 рублей в календарный месяц. Если вы решили снять больше денег, то тогда вам нужно будет платить комиссию от 3,9% до 5,9% за сумму превышающую лимит.

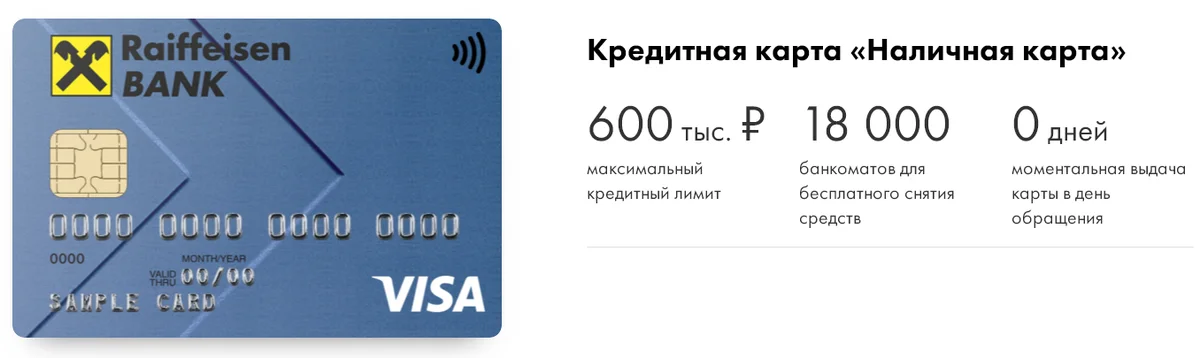

Райффайзенбанк «110 дней без процентов»

Кредитный лимит впечатляет — 600 000 рублей. Райффайзен предоставляет вам 110 дней отсрочки платежа. Процентная ставка — от 26,5% в год. Обслуживание карты бесплатное, для получения нужен только паспорт, решение о выдаче получите в течение 2 минут.

За получение наличных снимут комиссию 3,9% + 390 руб. Операции за рубежом в валюте отличной от валюты счета потребуют с вас комиссии в размере 1,65% от суммы операции. За смс-информирование вам также придется платить 60 руб./мес.

Комиссия за внесение наличных на кассе банка составляет 100 руб. при внесении суммы до 10 000 рублей. Дальше — бесплатно.

ВТБ Банк Кредитная Мультикарта

Кредитный лимит в ВТБ составляет 1 000 000 рублей. Отсрочка — 101 день. Кредитная ставка составляет от 26% годовых. Здесь также доступен кэшбэк:

- до 16% за покупки в рамках программы «коллекция»

- до 10% за покупки в категориях авто и рестораны

- до 5% начисляются милями в рамках программы «путешествия»

- до 2,5% кэшбэк за любые покупки.

Кроме этого, здесь даже есть сберегательная программа, по которой вы будете получать до 8,5% годовых.

В рамках программы «Коллекция» банк начисляет бонусы за покупки, которые потом можно обменять на товары у партнёров или оплатить услуги банка.

Если вы будете заказывать карту на сайте ВТБ, то вы получаете её бесплатно. Во всех иных случаях готовитесь заплатить 249 руб. Плата за месяц также составляет 249 рублей, но она может обойтись вам бесплатно, если вы будете совершать покупки на сумму более 5000 руб. ежемесячно.

- Среднемесячный остаток от 15 000 руб.

- Сумма всех покупок от 5 000 руб.

Снятие денег с Мультикарты ВТБ

Снятие наличных в банкоматах ВТБ 5,5% и 0% за счет своих средств

За снятие до 100 000 руб. в кассе вам придется заплатить:

- 1000 руб. + 5,5% (мин 300 руб.) — за счёт кредитных средств;

- 1000 руб. за счет собственных средств.

При снятии более 100 000 рублей и кассах группы ВТБ:

- 5,5% (мин. 300 руб.) — за счет кредитных средств;

- 0% за счет собственных средств.

Максимально вы можете снять 350 000 руб./день или 2 000 000 руб./мес

Одна из самых популярных карт для любителей поездов. Кредитный лимит — 300 тысяч рублей, доступна отсрочка на 60 дней. Годовое обслуживание стоит от 790 р. Процентная ставка по кредиту — от 23,99% годовых. В месяц можно снять максимум 60 тысяч рублей. Совершая покупки через РЖД-карту вы получаете баллы, которые можно обменять на премиум-места в поездах дальнего следования или в Сапсане. Тратя от 20 000 рублей в месяц, уже через 5-6 месяцев вы накопите на билет. Кроме этого, все владельцы РЖД-карты получают страховку «Альфа-Лайт» и «Альфа-Спорт» при выезде за рубеж.

Самые выгодные карты для снятия наличных

«Просто кредитная карта» Ситибанк

Рейтинг: 5.0

Лидером становится финансовый продукт, который позволяет снимать наличные бесплатно без любых ограничений. Он не предполагает оплаты за годовое обслуживание, выпуск и штрафов за просрочку. Надежный банк, являющийся подразделением крупнейшего финансового концерна, гарантирует сохранность собственных средств, так как карта может быть оформлена и как основная, и как кредитная.

После дистанционного одобрения заявки, готовый пластиковый носитель можно получить одним из 3 способов: в офисе компании, на почте или через курьера. Лимит суммы составляет 300000 рублей. Процентная ставка утверждается согласно категории, в которую попадает заемщик, и начинается от 13,9%.

Покупка в торговых организациях-партнерах Ситибанка даст возможность сэкономить до 20% от суммы товара. Москвичам, пользующимся общественным транспортом, предоставляются возможность оплаты проезда «Просто кредитной картой». Мобильное приложение будет стоить 65 рублей в месяц. Смс-сообщения обойдутся держателю в 89 рублей за 30 дней. Несомненным плюсом кроме всех перечисленных является предоставление льготного периода, длительность которого составляет 120 дней. Чтобы пользоваться картой, необходимо подтвердить доход.

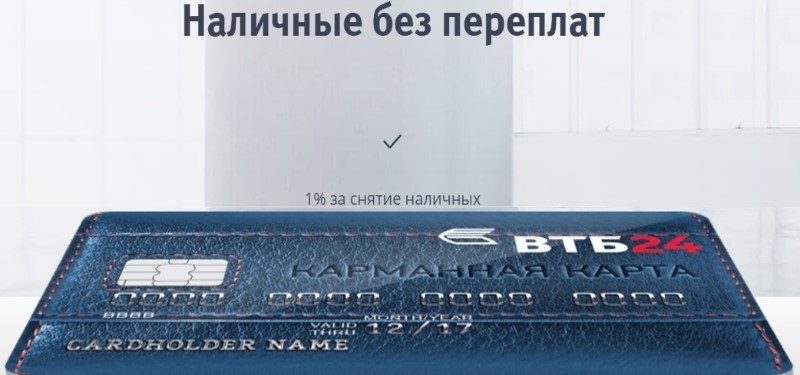

«Наличная карта» Райффайзенбанк

Рейтинг: 4.9

На втором месте – карта с выгодным предложением для тех, кто предпочитает везде рассчитываться наличными средствами. За снятие в собственных банкоматах и организаций-партнеров платить не придется. Если банк не входит в этот список, то со счета спишется 0,5% от суммы. Это еще не все преимущества этой карты. Ей можно расплачиваться в любой точке мира, а о решении на ее получение можно узнать моментально после подачи заявки.

Лимит предоставляется в размере до 600000 рублей. Льготный беспроцентный период длится 50 дней. За годовое обслуживание основной карты снимается 890 рублей, дополнительной – 500. Пополнение счета суммой свыше 10000 руб. не тарифицируется, меньшей – 100 р. Получение готовой карты возможно в офисе или через менеджера, который подъедет по указанному адресу в оговоренный срок.

Условия банка были оценены всеми держателями, которые пользуются и наличными, и безналичными средствами. Удобное мобильное приложение и интернет-управление финансами помогает всегда контролировать расходы. Бонусная программа позволяет возвращать кэшбэк и получать скидочные предложения до 30% от магазинов-партнеров Райффайзенбанка. Смс-оповещение подключается по желанию заемщика, и его стоимость составляет 60 рублей в месяц.

«МТС Деньги Zero» МТС Банк

Рейтинг: 4.8

Максимально доступная кредитная сумма – 150000 руб. Кроме пользования наличными можно оплачивать покупки без процентов. Бесплатное обслуживание длится 60 месяцев. При нарушении договорных сроков со счета ежедневно списывается 30 рублей. Процентная ставка одна из самых низких на рынке – 10%. Существенный плюс: если заемные деньги не тратятся, то никаких комиссионных не взимается.

Кредитная программа предусматривает пользование мобильным приложением и онлайн-банком бесплатно. Карта рассчитана и на бесконтактную оплату товаров и услуг. Среди всех преимуществ был выделен недостаток: отсутствие бонусов за покупки. Но по отношению ко всем плюсам этот минус не существенен.

«Карманная карта» ВТБ 24

Рейтинг: 4.7

На четвертой строчке – классическая кредитная карта, с которой можно снимать до 100000 руб. наличными в день в любых банкоматах. Тариф за операцию составляет 1%. Доступный лимит при положительной кредитной истории – от 10000 до 299999 рублей. Получить карту можно, отправив заявку онлайн, в близлежащем отделении. Заемщик должен соответствовать следующим критериям: возраст 21-68 лет, гражданство РФ, постоянная занятость на одном месте не менее полугода.

При подписании договора необходимо предоставить справку 2-НДФЛ. Интернет-банкинг – бесплатный. Смс-информирование стоит 59 р. за месяц, годовое обслуживание – 900 р. При покупках в торговых точках компаний-партнеров скидки достигают 30%. Минимальная сумма обналичивания – 50 руб. Процентная ставка варьируется от 22 до 28%. При переводах кредитных средств комиссия составляет 0,055%. За собственные финансы она не взимается.

«Карманная карта» от ВТБ 24 выгодна зарплатным клиентам, которые могут не подтверждать доход. Преимуществ у продукта много. Минусом посчитали отсутствие льготного периода, но в остальном все условия выгодны, особенно тем, кто уже кредитовался в этом банке и является добросовестным заемщиком.

На какие факторы следует обращать внимание

Можно выделить некоторые банки, которые предлагают действительно выгодные и интересные условия при выдаче кредиток

Однако еще очень важно обращать внимание на следующие факторы:

- предоставление бонусов при использовании карты во время оплаты услуг или товаров;

- возврат определенного процента потраченных денег;

- накопление миль или иных бонусов, которые могут использоваться для разных целей;

- предоставление скидок в организациях, являющихся партнерами банка;

- низкая ставка процента;

- возможность пользоваться данным инструментом в иностранных государствах;

- длительность грейс-периода;

- возможность оплачивать проезд безналичным способом;

- использование дисконтной программы при расчетах на заправках;

- наличие большого количества банкоматов в городе, где проживает потенциальный держатель;

- оперативность выпуска кредитки;

- размер лимита;

- отсутствие скрытых и открытых существенных комиссий;

- количество документов, необходимых для оформления кредитки;

- стоимость обслуживания и выпуска карты.

В каком банке выгодно оформить кредитку

Существуют некоторые банковские организации, которые предлагают действительно выгодные и интересные условия для клиентов. Какую кредитную карту лучше взять — решает каждый человек самостоятельно, однако можно выделить некоторые банки, предлагающие самые интересные условия. К ним относится:

- Тинькофф Платинум. По ней лимит составляет до 300 тыс. руб., а грейс-период равен 55 дням. Ежемесячно уплачивается от 6 до 8% от суммы, взятой взаймы. Пополнять карту можно в разных организациях, являющихся партнерами банка, причем за этот процесс не взимается комиссия. Допускается гасить долг даже в других банковских организациях без уплаты комиссионных отчислений. При оплате картой покупок, обратно возвращается от 1% денег. Начисляются бонусы — один бонус равен рублю. Пользоваться средствами по кредитке допускается для оплаты коммунальных услуг или мобильного телефона. Если выбирать данную карту, то выпускается она в течение двух дней.

- Альфа-Мили в Альфа банке. Данная карта программы стандарт предоставляет лимит до 150 тыс. руб., а беспроцентный период длится до 60 дней. Дарится 5 тыс. миль на карту любого стандарта, а также предоставляется страховой полис для людей, любящих путешествовать. Ставка является достаточно приемлемой, поскольку она равна 24,99%. Обычно эта кредитка выгодна тем людям, которым приходится часто бывать в разных городах России.

- Суперкарта, выдаваемая в Промсвязьбанке. Лимит равен до 600 тыс. руб., а процент составляет 34,9%. Льготный период устанавливается индивидуально, причем он может достигать даже 145 дней. Не взимаются средства за обслуживание, а также можно пользоваться бонусами и системой привилегий и безопасности.

- Добрая карта в МДМ банке. Лимит равен до 300 тыс. руб. а выпуск и обслуживание кредитки предоставляются на бесплатной основе. Партнерам банка предлагают существенные и интересные скидки, а годовая ставка устанавливается на уровне 36,9%.

Таким образом, сказать точно, какую кредитную карту выбрать, достаточно сложно, поскольку каждый банк предлагает свои уникальные условия. Желательно изучить некоторые наиболее выгодные предложения, чтобы остановиться на оптимальном варианте.

Важные моменты правильного выбора

Для получения действительно выгодной кредитки рекомендуется учитывать некоторые важные факторы:

Получается, что первоначально важно изучить, какие есть предложения кредиток в разных банках, чтобы выбрать наиболее оптимальное и выгодное предложение. Для каждого человека важны те или иные условия, причем нелишним будет изучить не только плюсы, но и минусы

Какой продукт получить проще?

Если оценивать простоту оформления потребительского кредита или кредитной карты, особенной разницы мы не заметим. Сейчас легко взять то и другое, нужно лишь выполнить минимальные требования банка. Обычно кредиторы просят предоставить справку о доходе и подтвердить трудоустройство. Рассмотрение кредитной заявки занимает немного времени, обычно уже на следующий день клиент узнает решение.

Если вам нужно получить крупную сумму, лучше взять кредит наличными. Дело в том, что кредитные карты с серьезным лимитом одобряются редко. Для небольших покупок рекомендуется использовать кредитку, особенно если вы оплачиваете их безналичным способом. К тому же, карточки чаще одобряют именно из-за маленьких сумм. Финансовые эксперты советуют взять кредитную карту, на которой будет лежать не более 3-4 ежемесячных окладов.

С каким банком сотрудничать?

Кредитные карточки оформляются на упрощенных условиях, ставки обычно прозрачные. При этом банки предпочитают сотрудничать с проверенными, надежными клиентами. Очень важен постоянный источник дохода – без него одобрят минимальный лимит. КИ всегда проверяется, хорошо, если она нулевая либо позитивная.

Для быстрого сравнения условий, предлагаемых разными кредитными учреждениями, удобно пользоваться специальными сервисами агрегаторами. Через них можно будет подобрать карточку с учетом интересующих лично вас критериев. Если говорить о популярных банках, то в России это:

- Альфа.

- Тинькофф.

- Восточный банк.

- Росбанк.

- МТС Банк.

- АТБ.

- Райффайзенбанк.

- Ренессанс Кредит.

- Открытие.

- Экспобанк.

Финансовый продукт от Альфа-Банка

Несложно получить и кредитную карту Альфа-Банка, основной тарифный план которой называется «100 дней без процентов». Оформить кредитку можно в разных статусах – Классическом, Золотом и Платиновом. Но проще всего добиться одобрения стандартной кредитной карты с небольшим лимитом. При запросе до 50 тысяч рублей потребуется только паспорт, до 200 тысяч рублей – плюсом второй документ, свыше этого – еще и справка о доходе.

Условия пользования кредиткой зависят от ее статуса:

- Классическая кредитная карта может быть оформлена на сумму до 500 тысяч рублей, годовая плата 590 рублей;

- Золотая кредитка имеет лимит до 700 тысяч рублей, ее стоимость 2 990 рублей;

- Платиновая карточка выдается на сумму до 1 млн. рублей, плата за пользование 5 490 рублей.

Основное преимущество кредитки Альфа-Банка – возможность снимать наличные без процентов до 50 тысяч рублей в месяц. При превышении этой суммы взимается комиссия в размере от 3,9% от суммы. Еще одно преимущество кредитки – операция снятия денег считается льготной, поэтому не приводит к прекращению беспроцентного периода.

Заявки принимаются на сайте банка и в его отделении. В течение нескольких минут будет принято решение. Готовый пластик бесплатно доставят домой или в выбранный банковский офис.

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

Сравнение кредитов и кредитных карт

- Сумма — до 5 000 000 ₽.

- Срок — до 5 лет.

- Годовая ставка — от 10,4%.

- Обслуживание — бесплатное.

- Льготный период — отсутствует.

- Начисление процента — на всю сумму.

- Кешбэк — отсутствует.

- Комиссия за снятие наличных — отсутствует.

- Сумма — до 600 000 ₽.

- Срок — ограничен сроком годности «пластика».

- Годовая ставка — от 23,9%.

- Обслуживание — 2 450 ₽.

- Льготный период — до 50 дней.

- Начисление процента — на использованную сумму.

- Кешбэк — отсутствует.

- Комиссия за снятие наличных — 3–4% от суммы, от 390 ₽.

Кредит наличными или кредитная карта

Даже если кредит был зачислен на карту, его обналичивание не сопровождается списанием комиссии.