Из чего складываются ставки по вкладам

Содержание:

- Типы процентных ставок

- Что такое годовая процентная ставка по кредиту?

- Что такое сложный процент в инвестициях простыми словами

- Проценты по вкладу без капитализации

- Варианты расчета долговой нагрузки

- Способ расчета сложного процента

- Как выбрать вклад, что выгоднее

- Выгодны ли краткосрочные вклады Премьер и Первый

- Доходная карта: начисление процентов на остаток

- Виды банковских депозитов

- Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ + 5%

- Виды процентных ставок по вкладам в банках

- Начисление процентов по окончании срока вклада

- Налогообложение депозитов

Типы процентных ставок

Помимо расчета простых и сложных процентов банки иногда прибегают к хитрости – прописывают в договоре «плавающую ставку», при этом, озвучивая клиенту максимальное ее значение (кстати, сейчас это хотят запретить).

Итак, «плавающая» процентная ставка – это такой процент, который может меняться в течение срока действия вклада.

Обычно такая ставка состоит из:

- постоянной величины;

- переменного показателя.

Как правило, наибольший размер (переменный показатель) ставки приходится на первые 3 месяца срока размещения вклада, а вот постоянный (более низкий) – на весь оставшийся период. По условиям, прописанным в типовом договоре, банк имеет право уменьшать или увеличивать размер переменного показателя на свое усмотрение, независимо от пожеланий клиента. Как правило, банки подкрепляют свои действия доводами о нестабильной экономической обстановке в государстве, понижением ключевой ставки Центробанка и т.д.

Фиксированная процентная ставка не подлежит изменению в договоре вклада, соответственно, банк не может ее поменять, даже если ситуация в стране будет сложной.

Что такое годовая процентная ставка по кредиту?

Выгода кредитного предложения зависит от множества факторов: суммы заема, срока кредитования, требований к заемщику и т.д. Однако, большинство клиентов обращают в первую очередь на процентную ставку, т.к. от этого напрямую зависит стоимость пользования ссудными деньгами.

Так что же значит процентная ставка по кредиту? Это плата кредитору за временное пользование ссудными денежными средствами. Выражается эта плата в процентах к основной сумме кредита, не считая штрафов, неустоек и прочих дополнительных трат. Ключевой в данном случае фактор — это параметр времени. Помните, что клиент платит не за возможность получить ссуду, а за время пользования кредитными деньгами.

Ставка выражается в годовом исчислении. Если клиент берет займ в микрофинансовой организации, он может натолкнуться на ставку в день (например, 1,5% в день). Однако, юридически это не имеет силы — в договоре обслуживания все равно указывается годовая процентная ставка.

У банков она редко превышает 30%, у микрофинансовых организаций она нередко достигает колоссальных 300-400% годовых. Таким образом, «ставка в день» — не более чем маркетинговый ход, чтобы не отпугнуть доверчивых клиентов.

Что такое сложный процент в инвестициях простыми словами

Знание механизма расчета по депозиту позволяет вкладчикам составить прогноз дохода. Этот расчет доступен при заключении соглашений, выполнении транзакций, перед начислением вознаграждения и капитализацией прибыли.

Банки пользуются простыми и сложными формулами.

Банки пользуются простыми и сложными формулами.

При этом применяется фиксированная ставка, которая закрепляется договором при размещении депозита, может регулироваться в случаях:

- автоматической пролонгации договора;

- досрочного закрытия.

Плавающий тип может меняться на протяжении действия соглашения.

Изменение ставок в этом случае привязано к таким факторам:

- курсу валют;

- переводу депозита в другую категорию.

При расчете дохода учитывается ряд показателей:

- инвестиционная сумма;

- процентная ставка, ее тип;

- периодичность начислений;

- срок договора.

При использовании простой схемы расчета итог получается в результате таких математических действий. Начальная сумма умножается на годовую ставку и количество дней начисления вознаграждения и делится на количество дней по календарю и на 100.

Зачем инвестировать под сложный процент

При инвестировании денег рекомендуется выбрать оптимальный вариант, который позволит использовать преимущества сложных ставок. Вложению денег всегда предшествует планирование, анализ поставленной задачи. Капитализация прибыли от инвестирования на счет позволяет получить дополнительный доход.

Простой расчет

Эффективной ставкой считается номинальный процент, который начисляется на сумму с капитализацией. Рассчитать доход можно в программе Excel. Для этого следует ввести исходные данные, формулы на базовый депозит, сумму с капитализацией. Действия выполняются автоматически, поэтому для получения корректного результата рекомендуется внимательно ввести информацию.

Формула

Плата за пользование средствами финансовым учреждением начисляется ежемесячно. Если вкладчик не будет снимать эти средства со счета, то они дополнят сумму основного депозита.

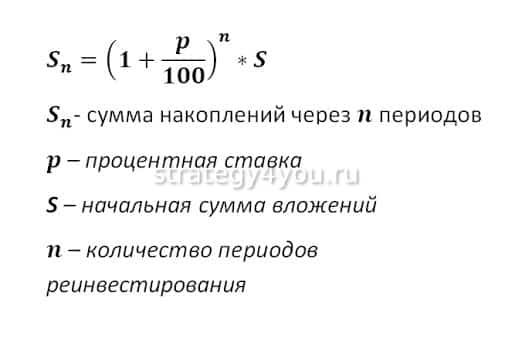

Формула сложного процента записывается: S=X*(1+%)n, где

- S — конечная сумма;

- X — начальный вклад;

- % — годовая ставка;

- n — количество периодов.

В результате прибыль добавляется к сумме и дает доход. Сложный расчет может действовать при открытии .

Выбирая программное предложение банка, нужно ориентироваться на итоговый доход в денежном выражении, который получится при размещении средств.

Проценты по вкладу без капитализации

Изучение процентов по вкладу рекомендуется начать с рассмотрения метода подсчета простого процента. Именно такой способ используется при расчете процентной ставки по вкладу без капитализации. Его суть сводится к тому, что вознаграждение в виде части вклада клиент получит только в конце действия договора и как показывает практика, процентные ставки по таким вкладам значительно выше других предложений. Банк лишает клиента возможности получения повышенной ставки в случае расторжения договора. Это является своего рода подстраховкой на случай отзыва денежных средств.

Депозит

Для того, чтобы узнать величину начисляемых процентов по вкладу без капитализации необходимо проделать следующие действия:

В данной формуле в качестве периода стоит учитывать необходимое число дней или месяцев. Если по условиям договора способ расчетов строится на простом проценте, но вознаграждение выплачивается раз в месяц, итоговая величина процентов будет равна сумме выплат за аналогичные периоды.

Иными словами, при вкладе на 12 месяцев с простым процентом и ежемесячной выплатой итоговый показатель будет равен сумме 12-ти операций. Однако такое сочетание параметров в реальности встречается крайне редко. Перейдем к более сложным формулам.

Варианты расчета долговой нагрузки

В зависимости от внутренней политики финансового учреждения, возможны три варианта расчета доходности заемщика и его долговой нагрузки.

Вариант 1. Коэффициент кредитной (долговой) нагрузки рассчитывается на основе чистого семейного дохода (см. формулу). В этом случае из общего заработка всех членов семьи вычитаются все неизбежные расходы, на которые будут потрачена часть бюджета в обязательном порядке:

- аренда гаража или жилья (если жилье используется по найму);

- коммунальные платежи;

- оплата детского сада (секций и т.д.);

- погашение уже имеющихся займов;

- оплата сотовой связи;

- затраты на здоровье (лечение, отдых и др.);

- затраты на питание и т.п.

Оставшаяся сумма – это и есть чистый доход семьи, который может использоваться ей на различные повседневные нужды и приятные мелочи.

При этом способе расчета уровень кредитной нагрузки не должен превышать порог в 70-80%, иначе у семьи просто не будет свободных средств на непредвиденные расходы. При любом форс-мажорном событии (срочное дорогостоящее лечение, например, или другие, не запланированные ранее, расходы) заемщик будет вынужден снова брать в долг и усугублять свое финансовое положение. Поэтому оптимальной здесь будет величина коэффициента КН 50-60%.

В некоторых случаях банк не заморачивается подсчетом всех обязательных затрат, а устанавливает определенный коэффициент, применяемый к общему доходу. Например, при установленном коэффициенте 0,4 сумма общего заработка умножается на этот показатель, а полученный результат используется в дальнейших расчетах. В нашем примере получается, что при определении величины долговой нагрузки берется всего лишь 40% общего дохода семьи, и максимальная сумма займа, на которую можно рассчитывать (при оптимальном коэффициенте КН 50%), будет составлять 20% от суммы «грязного» дохода. Здесь имеется в виду сумму ежемесячного платежа, умножьте её на кол-во месяцев и получите полную сумму кредита.

Вариант 2. Принцип расчета здесь тот же, но за основу берется уже не чистый, а совокупный доход семьи. То есть, сумма выплат по займам и кредитам соотносится с общими поступлениями в семейный бюджет без вычета ежемесячных расходов.

В этом случае уровень нагрузки по кредитным обязательствам должен быть не более 50%. Здесь получается, что максимум половина всех поступлений будет тратиться семьей на обслуживание своих долгов и ровно столько же (или меньше) – на все остальные расходы.

Это наиболее распространённый способ расчёта долговой нагрузки банками. Средний уровень коэффициента КН при оценке банками платёжеспособности заявителя и расчёте максимальной суммы кредита, обычно принимается на уровне 30%, не больше.

Вариант 3. При расчете уровня долговой нагрузки потенциального (или действующего) заемщика банк устанавливает норму ежемесячного расхода на каждого члена семьи. Эта норма, как правило, равна прожиточному минимуму по региону. Заданная сумма, помноженная на количество членов семьи (включая детей), вычитается из совокупного заработка. При таком подходе допускается, что уровень кредитной нагрузки может достигать 100-процентного рубежа. Но тогда получится, что у заемщика не будет свободных средств на непредвиденные расходы.

Имейте в виду, что банки при расчете величины долговой нагрузки учитывают все имеющиеся у заемщика кредитные карты

При этом в сумму ежемесячных расходов включается 10% от установленного кредитного лимита по каждой карточке, причём неважно, погашен у вас полностью долг по кредитке или вы его гасите минимальными обязательными платежами. Перед тем как взять серьёзный кредит, имеет смысл «подчистить хвосты» – закрыть неиспользуемые вами кредитные карточки

Но при этом не надо забывать о том, наличие кредитки (при условии её активного использования) может положительно сказаться при оценке заявителя – своевременные погашения по ней говорят о человеке, как о добросовестном заёмщике.

Таким образом, при кредитовании физических лиц в расчете кредитной нагрузки должны быть заинтересованы обе стороны сделки. Для банка это будет важный показатель для оценки платёжеспособности заемщика, а для самого заявителя – способ оценки своего финансового положения и своих возможностей. Ведь зная величину средств, остающихся в свободном распоряжении семьи после погашения существующих обязательств, можно будет грамотно планировать свои расходы и избежать рисков погружения в финансовую яму, выбраться из которой порой очень непросто.

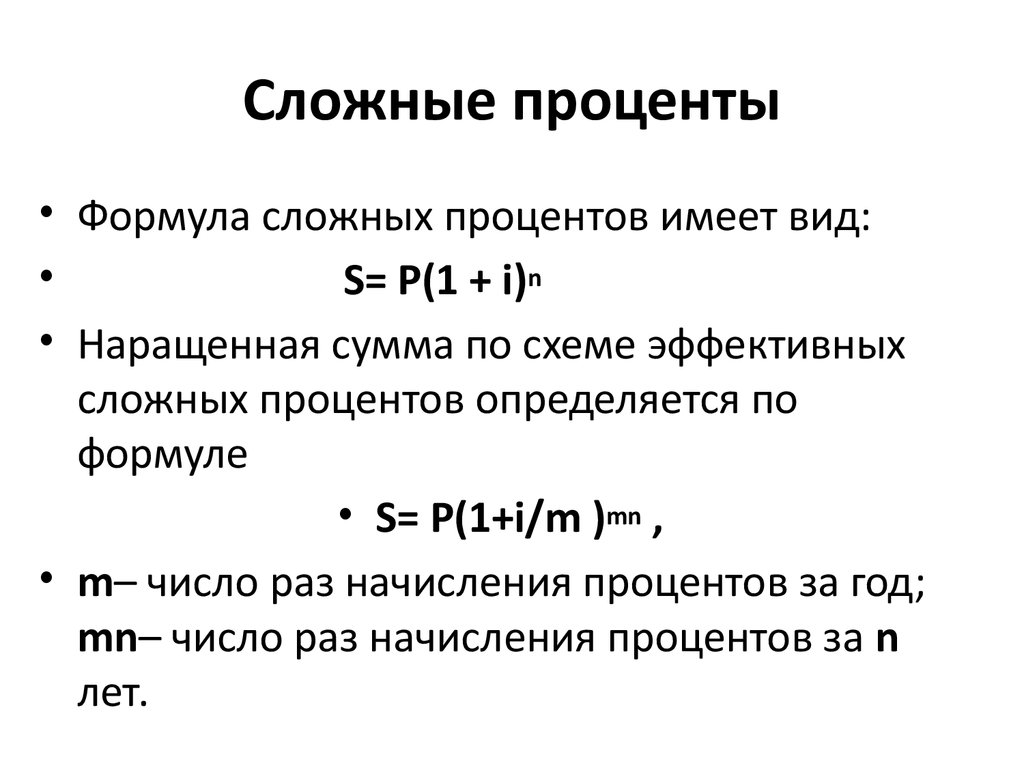

Способ расчета сложного процента

Плата за пользование полученными деньгами (в случае кредита) и вознаграждение за передачу собственных средств на хранение (в случае депозита) в основном вычисляются с помощью второго вида доходности. Расчет годовых процентов сложного типа включает в себя процент, учитывающий как начисление на сумму вклада, так и сумму ранее начисленных по вкладу процентов. При этом периодичность и срок договора также входят в условия расчета капитализированного процента. Ниже представлена формула расчета суммы процентов. Годовые значения имеют наращенный характер. Далее представлено на примере, какой из методов начисления процентов является наиболее выгодным для потребителя.

Формула расчета годовых процентов показывает, что вклад или кредит с капитализацией обязательно должен иметь периодичное начисление процентов. Это приводит к тому, что разбитый на периоды срок банковского договора способствует начислению процента за каждый временной промежуток с последующей капитализацией. Месяц выступает в роли наиболее популярного периода причисления процента, доход которого определяется по календарным дням. Поэтому совокупная прибыльность вклада выводится по сумме процентов, начисленных по отдельным периодам.

Как выбрать вклад, что выгоднее

При выборе банковского продукта с целью осуществления вложения денежных средств с последующим получением прибыли необходимо руководствоваться определенными критериями.

Что учитывают при выборе условий вклада:

1. Рейтинг организации. Получить данную информацию можно путем анализа отзывов о банковской организации. Необходимо понять, каковы особенности ее финансовой деятельности. Рекомендуется изучить значения показателей прибыли, ликвидности, рентабельности кредитной организации, представленных на специальном интернет-ресурсе Банки ру.

Для обеспечения сохранности собственных средств, в случае потери кредитной организацией платежеспособности, необходимо изучить информацию об ее участии в государственной программе страхования вкладов. В дальнейшем это послужит гарантией выплаты клиенту страховой суммы в размере до 1,4 млн. руб.

Если планируемые вложения превышают указанную отметку, оптимальным вариантом является размещение средств в нескольких банках.

2.Величина процентной ставки. Данный показатель находится в пропорциональной зависимости от величины первоначального взноса и срока действия договора вклада.

Большинство банков поднимают ставки на свои продукты с увеличением размера вносимой на депозит суммы. Исключение составляют вклады ПАО Россельхозбанк, где ставка в основном регулируется сроком вклада.

С увеличением сроков размещения средств на счетах снижается выплачиваемый банком процент за пользование клиентскими деньгами.

Для получения более точной информации о доходности по депозиту финансовые аналитики рекомендуют высчитывать размер эффективной ставки. Для этого существует следующая формула:

S = (1+(p/100)/12)*-1,

где, S — эффективная ставка, p — установленная ставка по вкладу, n — количество периодов капитализации за год, * — частное количества периодов капитализации и срока вклада.

Это значит, что при ставке 9% годовых, сроке вклада 12 месяцев и ежемесячной капитализации эффективная ставка составит 9,38%.

3. Возможность пополнения счета. Данный параметр позволяет повысить доходность депозитного счета. Регулярное пополнение вклада увеличивает остаток, на который происходит начисление процентов, что существенно влияет на размер последних.

4. Планируемый срок размещения денежных средств.

Наибольшую доходность приносит размещение средств на долгосрочном вкладе. При существовании вероятности того, что деньги понадобятся в ближайшей перспективе, рекомендуется воспользоваться депозитными счетами со сроком 1, 3 или 6 месяцев. Т.к. при досрочном расторжении договора происходит пересчет процентов по более низкой ставке (у большинства банков по ставке «До востребования»).

5. Порядок начисления и выплаты процентов. Фактором, существенно повышающим доходность по вкладу, является процентная капитализация. Чем выше ее периодичность, тем быстрее растет база для последующих начислений. Максимальной эффективностью, с точки зрения прибыльности для клиента, обладает ежедневная капитализация. Но продукты с данным видом причисления обладают рядом других ограничений (отсутствие пополнения, низкая ставка и т.д.).

Процесс начисления процентов не всегда совпадает по срокам с их присоединением к сумме вклада. Так, еженедельно начисляемые средства могут причислиться к основной сумме лишь в конце месяца. Эти условия необходимо тщательно изучить при подписании договора вклада.

Кредитные организации предусматривают также выплату доходов на отдельный счет или пластиковую карту. В этом случае клиент вправе самостоятельно распоряжаться средствами (снять их либо произвести пополнение вкладного счета).

6. Возможность снятия средств. Данный параметр способствует снижению прибыли клиента. Но при существовании даже незначительной вероятности возникновения потребности в деньгах рекомендуется выбирать продукт с частичным выводом средств со счета.

Выгодны ли краткосрочные вклады Премьер и Первый

В рамках привилегированных пакетов услуг Сбербанка вы можете получить повышенный процент по краткосрочным вкладам, если нужно вложить крупную сумму (далее ПУ — пакет услуг):

- ПУ Первый – линейка депозитов Лидер от 5 млн. руб.

- ПУ Премьер – линейка вкладов Особый от 700 тыс. руб.

На 1 месяц

| Вклад | Сумма, в рублях | Доход |

| Особый Сохраняй | 700 тыс. – 1 млн. | 4,40% |

| 1 млн. и выше | 4,65% | |

| Лидер Сохраняй | 5 – 15 млн. | 4,95% |

| 15 – 50 млн. | 5,05% | |

| 50 – 100 млн. | 5,15% |

На 3 месяца Лидер:

| Сумма, в рублях | Управляй | Пополняй | Сохраняй |

| 5 – 15 млн. | 4,55% | 4,85% | 5,25% |

| 15 – 50 млн. | 4,65% | 4,95% | 5,35% |

| 50 – 100 млн. | 4,75% | 5,05% | 5,45% |

На 3 месяца Особый:

| Сумма, в рублях | Управляй | Пополняй | Сохраняй |

| 700 тыс. – 1 млн. | 4,1% | 4,4% | 4,7% |

| 1 млн. и выше | 4,25% | 4,55% | 4,95% |

Среди преимуществ пакета Первый:

- Повышенные ставки по вкладам;

- Единственный вариант разместить вклад в евро в Сбербанке;

- Вы получите в пользование широкий спектр услуг – бесплатную страховку, проход в бизнес-залы аэропортов, выгодный курс обмена валюты, выделенный офис для обслуживания и т.п.

Среди недостатков:

- Застрахована только часть ваших денег – 1,4 млн.

- При краткосрочных вложениях стоимость ПУ может «съесть» часть вашей прибыли, т.к. если на счетах меньше 15 млн. (10 млн. – для регионов), обслуживание – 10 тыс./месяц.

Например, при размещении 5 000 000 рубл. на срок 1 месяц (вклад Сохраняй), вы получите около 20 700 рублей прибыли, 10 тыс. отдадите за обслуживание пакета, чистый доход – 10 700 руб.

С этим же успехом можно вложить деньги на стандартных условиях и получить чистого дохода за месяц – 17 500 руб.

Таким образом, краткосрочные вложения во вклады Первый имеют смысл, если:

- Есть потребность в премиальных услугах;

- На остатках достаточно денег для бесплатного обслуживания;

- Вы хотите вложить евро.

Среди преимуществ пакета Премьер:

- Небольшая разница в ставках с ПУ Первый;

- Дополнительные услуги: страховка, приорити пасс, банковские карты – без комиссии, повышенный кэшбэк, персональный менеджер и т.п.

Среди недостатков:

- Ежемесячное облуживание – 2500/месяц. Бесплатно – первые 2 месяца либо, если на счетах в совокупности от 2,5 млн. руб.

- Условия по страхованию вкладов защищают только 1,4 млн. ваших денег.

- У СБ Премьер небольшая разница в ставках не только с ПУ Первый, но и со стандартными условиями. Например, по вкладу Сохраняй сроком на 3 месяца и суммой от 700 тыс. до 1 млн. разница всего 0,2%.

Для «коротких» вкладов 1-2 месяца до 2,5 млн. лучше подойдут стандартные условия, т.к. если вы заключите соглашение на обслуживание в отделении Премьер, желая воспользоваться льготным периодом, и расторгните его вместе с договором по вкладу – все равно заплатите комиссию за 1 месяц.

Однако, для крупных депозитов, Премьер может оказаться выгоднее по сравнению со стандартными условиями и даже ПУ Первый (учитывая экономию на обслуживании).

Например, вклад Управляй, срок – 3 месяца, сумма 7 000 000 руб.:

| Пакет | Процент | Доход | Расход | Чистая прибыль |

| Стандартные условия | 3,6% | 63 000 | 63 000 | |

| Премьер | 4,25% | 74 347 | 74 347 | |

| Первый | 4,55% | 79 641 | 30 000 | 49 641 |

Таким образом, пакет Премьер подойдет для краткосрочных вложений, если:

- На счетах достаточно денег для бесплатного обслуживания ПУ.

- Принципиально получить дополнительные услуги за приемлемую комиссию.

Получается, что для вкладов в диапазоне от 2,5 до 10/15 млн. Сбербанк Премьер – самый выгодный вариант.

О других интересных вариантах на все случаи в обзоре: Какой вклад выгоднее открыть в Сбербанке.

Доходная карта: начисление процентов на остаток

В настоящее время многие банки предлагают платежные карты с разными дополнительными услугами, и доходная карта – одна из них.

Пользуясь такой картой, держатель получает бонус в виде начисления процентов на остаток на карте. Проценты могут начисляться ежемесячно или ежедневно.

Доходная карта

В некоторых банках клиент может выбрать доходную карту, которая отличается по статусу (классическая, платиновая или золотая). Счет на карте можно открыть как в российских рублях, так и в евро или долларах.

К тому же, во многих банках помимо процентов на остаток имеется кэшбэк, поэтому потратив деньги безналичным расчетом, можно получить определенный процент обратно.

В случае банковского вклада, чтобы воспользоваться денежными средствами, нужно идти в банк и писать заявление, поэтому карточкой с процентом на остаток пользоваться гораздо удобнее.

Есть также еще один вариант начисления процентов.

В некоторых банках имеется возможность оформить карту, по которой можно завести второй счет, сберегательный или накопительный. В этом случае проценты на остаток средств начисляются именно по второму счету — копилке.

Тинькофф Банк

Наиболее популярная и известная карта с начислением процентов на остаток — это карта Tinkoff Black от Тинькофф Банка.

Предупреждение!

7% годовых начисляется на сумму до 300 тыс. руб., свыше этой суммы — 3%. Данный процент начисляется только если в течение месяца были оплаты покупок картой на менее, чем на 3 тыс. руб.

Если оплата картой была на меньшую сумму, то на остаток начисляется только 3%. Если же картой ничего не оплачивалось, то и доход на остаток не начисляется.

Открытие

Сразу несколько вариантов карт с начислением процентов на остаток предлагает банк Открытие.

Максимальный доход банк предлагает по Смарт Карте — 8% годовых. Но такая ставка будет действовать только до 30 тыс. руб., если остаток будет выше, то 6%. В случае остатка более 500 тыс руб. — 4% годовых.

А вот для пенсионных карт Открытие начисляет — до 4% на остаток.

Рокетбанк

Рокетбанк является мобильно-виртуальным проектом банка Открытие. Он предлагает карты Уютный Космос с доходом 7,5% на остаток. Проценты начисляются ежедневно, выплачиваются ежемесячно.

Хоум Кредит Банк

Хоум Кредит Банк предлагает карту со схожим названием и такой же ставкой на остаток.

Карта Космос от Хоум Кредит Банка дает 7,5% годовых если остаток на карте от 10 тысяч до 500 тысяч. При остатке от 500 тысяч начисляется 3% годовых.

Карта VisaPlatinum является премиальной, бесконтактной, со стильным дизайном и кэшбэком.

Мегафон

Банковская карта от сотового оператора Мегафон начисляет своим держателям 8% на остаток, но при условии, что картой была оплачена хотя бы 1 покупка в месяц. Еще одно условие — не снижаемый остаток на карте должен быть не ниже 500 руб.

Проценты по банковской карте Мегафон начисляются ежедневно, засчитываются ежемесячно в начале следующего месяца.

Билайн

Карта от Билайна тоже начисляет доход на остаток, процент варьируется в зависимости от суммы остатка: от 500 до 14999 руб. — 3,5%, от 14 999 до 249 999 руб. — 4,5%, от 250 000 — 7,5% годовых.

Неснижаемый остаток на карте должен быть 500 рублей.

Сбербанк

Сбербанк предлагает остаток по счету только для пенсионных карт Мир — 3,5% годовых.

Внимание!

В том случае, когда на карте планируется держать крупную сумму денег, рекомендуется отдать предпочтение премиальной карте.

Большинство банков предлагает бесплатное обслуживание, если на счету имеется крупная сумма, а также держатели таких карт участвуют в различных бонусных, клубных и дисконтных программах.

Таким образом, доходная карта – это возможность приумножить свои средства, не открывая при этом счет в банке. Карту можно использовать для любых привычных операций, а проценты чаще всего начисляются ежемесячно.

Выбирая доходную карту, обращайте внимание на стоимость обслуживания и другие условия. Высокий процент на остаток не является основным критерием выгодной дебетовой карты

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад «до востребования» — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ + 5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

Виды процентных ставок по вкладам в банках

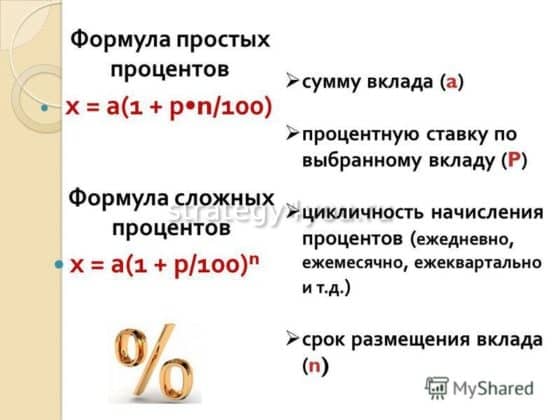

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

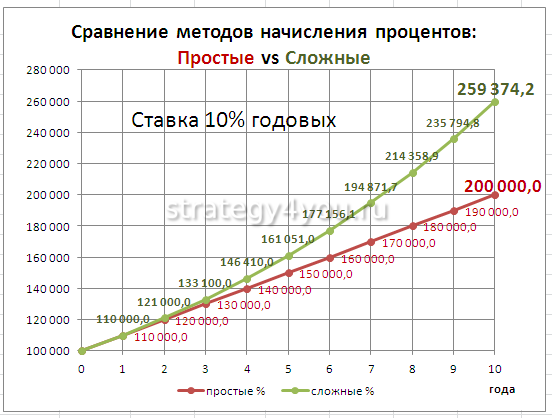

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Начисление процентов по окончании срока вклада

Наиболее простой для проведения расчетов по доходности. По условиям таких вкладов вся сумма начисляемых процентов, которые получит вкладчик, приплюсуются к основной сумме депозита в последние сутки действия договора. Чтобы рассчитать будущую доходность, следует учитывать, на какой срок положены деньги: на год или месяц.

Годовые вклады

Рассмотрим пример, если депозит открыт на сумму в 6 000 рублей. Процентная ставка составляет 6% годовых, срок вклада – 3 года. Итак:

За первый год:

- 6 000 руб. – это 100%.

- Нам нужно высчитать, сколько рублей (Х) составит 6%.

- Рассчитываем: Х (сумма дохода) = 6 000 х 6 / 100 = 360 рублей.

За второй год: 360 х 2 = 720 руб.

За третий год: 360 х 3 = 1 080 руб.

По окончании срока договора вкладчик получит: 6 000 + 1 080 = 7 080 рублей.

Месячные вклады

Рассмотри вариант открытия депозита на 5 000 руб. под 7% годовых, и сроком в 4 месяца (или 120 дней). Итак:

Рассчитываем доходность по этим условиям за год: 5 000 х 7 / 100 = 350 руб.

За 120 суток: учитывая, что 350 рублей – это доходы за год (или 365 дней), считаем: х (сумма процентов за 120 дней) = 350 х 120 / 365 = 115 руб. 07 коп.

Значит, по таким условиям по договору вкладчик через 4 месяца получит общую сумму в 5 115 рублей 07 копеек. У многих граждан, которые кладут деньги на депозиты, возникает вопрос, когда начисляются проценты по вкладам в Сбербанке. Согласно ст.839 ГК РФ доходы начинают насчитываться со следующих суток после поступления денежных средств в банк.

Пример расчета процентов по вкладам

Пример расчета процентов по вкладам

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.