Краткосрочные вклады в москве

Содержание:

- Вопрос надежности

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- С чего начать инвестировать в банки

- Кому следует доверять деньги

- Все предложения банков

- Какие вклады с капитализацией самые выгодные сегодня

- Система налогообложения

- Абсолют Банк

- МФО

- Похожие вклады с пополнением во всей России от других банков

- Особенности идеального вклада

- Онлайн-вклады от Финуслуг

- Какими бывают вклады?

- Ренессанс

- Комбинированные вклады и другие хитрости

- Заключение

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел

Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

С чего начать инвестировать в банки

Любые инвестиции нужно начать с определения цели. Если инвестор не понимает, зачем вкладывать свои деньги, какой доход он хочет получить и какой уровень риска считает приемлемым, он рискует.

- Определение цели и выбор стратегии. Если речь идет о долговременном инвестировании, имеет смысл рассмотреть драгоценные металлы, изучить прогнозы и остановить выбор на ОМС. Если цель – сохранить деньги и по возможности немного заработать сверху, тогда лучше выбрать денежный депозит. Также стоит прочесть прогнозы экспертов по драгоценным металлам, рублю и валютам на ближайший год или несколько лет. Хранить деньги на валютном депозите имеет смысл, когда есть основания ожидать ослабления рубля. Если инвестор сомневается, можно разделить вложения на разные депозиты. Когда сумма превышает страховой максимум в 1,4 миллиона рублей, нужно разбить ее на несколько банков.

- Обзор предложений на рынке и выбор банка и вклада/металла. Когда стратегия выбрана, инвестору остается просмотреть все предложения на рынке, сравнить все условия (не только процентную ставку, но и другие пункты договора). После этого остается выбрать самое подходящее предложение.

- Инвестирование. Последний этап – отнести деньги в банк и оформить денежный депозит или ОМС

Кому следует доверять деньги

Не верьте громким обещаниям — почти всегда это обман. Лучше выбрать учреждение с низкими процентами, но с хорошей репутацией. Как говорится: тише едешь, дальше будешь

Обратите внимание на:

- Позиции банка. Обратитесь к спискам ЦБ РФ, Национального Рейтингового Агентства, Forbes и народных рейтингов. Выбирайте те учреждения, которые везде входят в топ.

- Финансовое состояние учреждения. Придерживайтесь основного правила — у банка должна быть повышающаяся ликвидность. Говоря простым языком, если учреждение выдает слишком много кредитов, и почти не выдает депозитов, то тогда лучше обойти его стороной.;

- Учредителей и управляющих. Не доверяйте деньги людям с плохой репутацией и сомнительным прошлым. Вполне вероятно, что они могут приняться за свои нечистые дела снова.

- Является ли финансовое учреждение участником программы страхования вкладов. Если нет — не вкладывайте в сюда ни копейки! Если же он участвует в программе, то не стоит класть на депозит более 1,4 миллиона рублей. Лучше разбить крупную сумму на 4-5 маленьких и разместить в нескольких банках. Так вы будете уверены в том, что, хотя бы часть ваших денег останется у вас.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Специальная ставка для новых клиентов | от1 ₽ |

Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

Капитал + |

от30 000 ₽ |

Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 000 ₽ |

Выплата процентов ежемесячно / в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от5 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Какие вклады с капитализацией самые выгодные сегодня

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки самых выгодных вкладов с капитализацией процентов в крупнейших банках страны, которые имеют множество отделений в Москве, Санкт-Петербурге, Краснодаре и других городах России.

Самые выгодные вклады с капитализацией в банках России из топ-10

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Сбербанк

Вклад «Сохраняй»

|

Процентная ставка |

Сумма |

Срок |

|

3,56% |

от 400 000 |

366 — 730 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Почта-Банк

Вклад «Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

4,16% |

от 5 000 |

367 дн |

Без пополнения / Без частичного снятия / Капитализация ежеквартально.

ВТБ

Вклад «Надежная основа»

|

Процентная ставка |

Сумма |

Срок |

|

4,40% |

от 30 000 |

380 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Райффайзенбанк

Вклад «Фиксированный»

|

Процентная ставка |

Сумма |

Срок |

|

4,91% |

от 50 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Россельхозбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

5,27% |

от 3 000 |

395 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Промсвязьбанк

Вклад «Моя копилка»

|

Процентная ставка |

Сумма |

Срок |

|

5,38% |

от 500 000 |

367 дн. |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 10 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока.

Московский Кредитный Банк

Вклад «Все включено — Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 1 000 руб. |

1 год |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Газпромбанк

Вклад «Ваш успех»

|

Процентная ставка |

Сумма |

Срок |

|

6,20% |

от 50 000 |

367 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сравните:

Тинькофф Банк

Вклад «СмартВклад»

|

Процентная ставка |

Сумма |

Срок |

|

5,64% |

от 50 000 |

12 — 17 м. |

Пополнение / Частичное снятие / Капитализация/ Проценты ежемесячно.

Смотрите процентные ставки по вкладам в надежных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с повышением ключевой ставки Банком России. Как сильно могут увеличитсья проценты?

Банк России в 2021 году уже повысил ключевую ставку до 6,5% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», — считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Система налогообложения

Доход по ОМС нужно самостоятельно задекларировать и заплатить с него подоходный налог 13%.

По обычным депозитам обычно налоги не платятся. Но есть исключения:

- если процент по валютному вкладу больше 9% годовых, нужно заплатить налог 30% (для нерезидентов РФ) и 35% – для резидентов.

- По рублевым вкладам налог нужно оплатить, если процент больше, чем ключевая ставка ЦБ плюс 5%. Ключевая ставка ЦБ в начале 2018 года составляет 8,25%. То есть НДФЛ должен быть выплачен с суммы доходов, превышающих ставку 13,25% годовых. Ключевая ставка по вкладам сроком до трех лет определяется на момент подписания договора.

Фактически банки сейчас не предлагают депозиты с такими высокими процентными ставками, поэтому платить налоги не требуется.

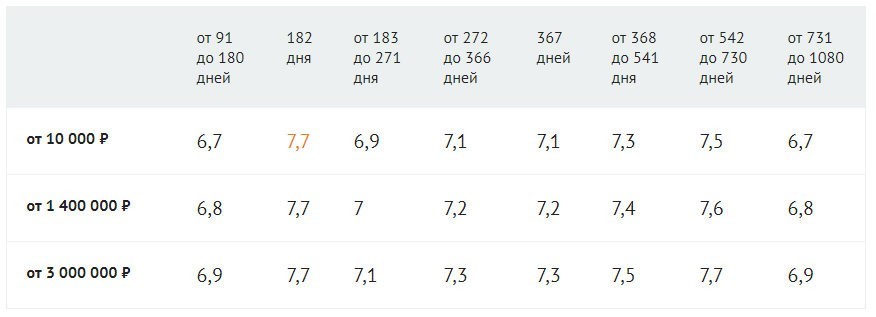

Абсолют Банк

Если вы думаете, в каком банке на сегодня предлагается наиболее выгодный вклад, то подскажу один из вариантов – Абсолют Банк. Речь идет о депозите под названием «Абсолютный максимум +».

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

МФО

Средняя доходность от инвестиций в МФО составляет 20-25 %, но вложения сопровождаются рисками. Физические лица в России могут инвестировать в работу микрофинансовых компаний.

Предусмотрены следующие условия:

- Минимальная сумма инвестиций — 1 500 000 рублей.

- Если кредитор планирует вывести свои деньги раньше срока, доходность снизится.

- Досрочно снять возможно не всю сумму, а только ту ее часть, которая превышает 1 500 000 рублей. Например, если вы инвестировали 1 700 000 рублей, к выводу доступно только 200 000 рублей.

- С полученного дохода необходимо уплатить НДФЛ. Стандартная ставка составляет 13%.

Похожие вклады с пополнением во всей России от других банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от500 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от20 000 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от500 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 500 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от20 000 £ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от150 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 500 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от100 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от100 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от20 000 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе |

Особенности идеального вклада

При выборе вклада обращайте внимание на:

Валюту. Если вы располагаете небольшими суммами, то лучше открыть счет в рублях. Но если у вас много денег — смело выбирайте мультивалютный депозит. Если вы решите положить $200–300 долларов на депозит, то вы не ощутите доход. Но вот, если вы вложили в банк $30 000, то получите значительную прибыль уже через год.

Процентная ставка. Не нужно вестись на слишком большие проценты. Это может быть обманка для привлечений клиентов. Вы действительно думаете, что банк готов вам подарить 20–30%? Это совершенно невыгодно, он просто пытается забрать ваши деньги и «уйти в закат». Более реальная процентная ставка в районе 6–8%.

Срок вклада. Вклады бывают срочные и бессрочные. После истечения срока депозита, средства чаще всего переводят на сберегательный счет. Но вы с него не заработаете, так как там процентная ставка равняется обычно 0,01%.

Пополнение счета или снятие средств

Если вам важно знать то, что вы можете снять деньги в любой момент, то выбирайте только те вклады, где это возможно. Если в его условиях нигде про это не подписано — следует ждать конца депозита

Даже если банк рушится — вам не снять деньги до окончания депозита.

Онлайн-вклады от Финуслуг

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от1 000 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от15 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе |

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны

Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

Ренессанс

Ренессанс предлагает самый выгодный вклад в банке на сегодня – «Доходный онлайн». Депозит можно открыть на сумму всего от 5000 рублей, а его доходность варьируется от 6,35% до 8,25%. Чтобы получить максимальную ставку, нужно поместить любую сумма на счет на срок в 550 дней.

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Важный момент: открыть «Доходный онлайн» в Ренессансе можно только через интернет или мобильное приложение.

Если идти в офис и открывать «Доходный» там, то ставки будут ниже на 1,5-2 процентных пункта. Согласитесь, есть разница.

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться

Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

-

проценты начисляются сегментами. Бывают сегменты двух видов:

- по сумме. Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам. Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

- максимальная ставка связана с использованием банковской карты. Например, чтобы получать хороший доход по вкладу, нужно каждый месяц тратить 5-10 тысяч рублей с карты этого же банка. По сути, банк за счет межбанковской комиссии компенсирует слишком высокую ставку по вкладу.

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.