Код бюджетной классификации (кбк)

Содержание:

- Классификация расходов бюджетов

- Коды бюджетной классификации для ПФХД и плана-графика закупок

- Значение в платежном документе

- Кбк 0000000000000130 в 2018 году

- Классификация доходов бюджетов

- Чем чревата ошибка в КБК

- Что такое КБК

- На что нужно обратить внимание в 2017 году

- КБК для уплаты пени по страховым взносам в ПФР за работников

- Определимся в понятиях

- Примеры разбора кодов

- Коды для бюджетных и автономных учреждений

- Значение в квитанции

- Плата за информацию из ЕГРН

- Примеры разбора кодов

- Где и как узнать КБК

- Строение КБК

Классификация расходов бюджетов

Классификация расходов бюджетов представляет собой группировку расходов бюджетов бюджетной системы Российской Федерации и отражает направление бюджетных средств на выполнение федеральными органами государственной власти (государственными органами), органами государственной власти субъектов Российской Федерации, органами местного самоуправления (муниципальными органами) и органами управления государственных внебюджетных фондов основных функций, решение социально-экономических задач.

Код классификации расходов бюджетов состоит из двадцати знаков.

Структура двадцатизначного кода классификации расходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части:

- кода главного распорядителя бюджетных средств (1 — 3 разряды);

- кода раздела (4 — 5 разряды);

- кода подраздела (6 — 7 разряды);

- кода целевой статьи (8 — 17 разряды);

- кода вида расходов (18 — 20 разряды).

Структура кода классификации расходов бюджетов

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

|||||||||||||||

|

Программная (непрограммная) Статья |

Направление расходов |

группа |

подгруппа |

элемент |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

Коды бюджетной классификации для ПФХД и плана-графика закупок

План-график составляют в соответствии с плановыми показателями, которые утверждены на три года — очередной и два последующих. План-график БУ и АУ составляется на основании расходной части плана финансово-хозяйственной деятельности.

Плановые показатели соответствуют не только по суммам, но и по бюджетной кодировке. В 2021 году основной КБК на поставку товара — по КВР 244. Кодировка для плана ФХД аналогична шифрам и суммам, сведенным в плане-графике. Каждый вид трат относится на конкретизированный вид расходов.

Примеры КРБК для ПФХД бюджетного учреждения:

- заработная плата основного персонала — 000 0000 00000 00000 111;

- отчисления в фонды (страховые взносы) — 000 0000 00000 00000 119.

Используйте код 000 0000 0000000000 244 для оплаты:

- коммунальных услуг;

- работ по содержанию зданий;

- покупок МЗ, ГСМ, ОС;

- текущего ремонта;

- иных аналогичных видов затрат.

Все, что связано с капитальным ремонтом, проводите по 000 0000 00000 00000 243. Актуальный КБК на пени по госконтракту для государственных и муниципальных заказчиков — 00000000000000000140.

Значение в платежном документе

КБК в платежке имеет вид специального цифрового кода, обозначающего доходную и расходную части бюджета. Бухгалтерам предприятий приходится часто сталкиваться с такими реквизитами, но не все понимают значение каждой части кода в определенной зашифрованной последовательности.

В графе «Получатель» есть поле, в котором необходимо указать код из 20 цифр. Так указывается путь и назначение перечисляемых средств. Это поле прономеровано под графой 104.

Если бухгалтер допустил ошибку и перечислил деньги не на тот счет, то согласно статье 45 Налогового кодекса РФ налог или сбор все равно считаются оплаченными. Главное, своевременно обратиться с заявлением о корректном перераспределении средств

Иногда плательщики сталкиваются с начислением штрафа и пени, так как вовремя не обратили внимание на неверный код в платежке

Кбк 0000000000000130 в 2018 году

В статье будет идти речь о КБК. Что это такое, для чего необходим код, и где его искать – далее. При перечислении денежных средств в бюджет необходимо правильно заполнить платежное поручение, указав код.

- Базовые моменты

- Что такое КБК в платежном поручении

- Возникающие нюансы

В 2021 году произошли некоторые изменения, о которых необходимо знать, чтобы не ошибиться при заполнении.

КБК – один из главных реквизитов, который вносится плательщиком во время перечисления налогового платежа или другого. Состоит он из чисел, расставленных в определенной последовательности. Благодаря очередности, можно узнать, откуда пришел платеж, в чем заключается его цель и прочие сведения. Средства, которые направляются в бюджет государства, должны быть распределены правильным образом. Упростить задачу поможет КБК.

Классификация доходов бюджетов

Классификация доходов бюджетов является группировкой доходов бюджетов бюджетной системы Российской Федерации. Код классификации доходов бюджетов состоит из двадцати знаков.

Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части:

- код главного администратора доходов бюджета (1 — 3 разряды);

- код вида доходов бюджетов (4 — 13 разряды);

- код подвида доходов бюджетов (14 — 20 разряды).

Структура кода классификации доходов бюджетов

|

Код главного администратора |

Код вида доходов бюджетов |

Код подвида доходов бюджетов |

|||||||||||||||||

|

группа |

подгруппа |

статья |

подстатья |

элемент |

Группа подвида |

Аналитическая группа подвида |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Что такое КБК

КБК – это аббревиатура «код бюджетной классификации». Коды бюджетной классификации утверждает Министерство финансов России. Это длинная цепочка чисел, представляющих собой особый шифр из 20 цифр, которые объединяются в 7 групп. Каждое число в этой последовательности цифр кодирует определенную целевую группу бюджетных поступлений в систему финансов РФ.

Расшифровка групп цифр в КБК 2020-2021 года

- 1-3 Код, указывающий адресата, для которого предназначены денежные поступления

- 4 Показывают группу денежных поступлений

- 5-6 Отражает код налога

- 7-11 Элементы, раскрывающие статью и подстатью дохода

- 12-13 Отражают уровень бюджета, в который планируется поступление денежных средств

- 14-17 Указывают причину выполнения финансовой операции

- 18-20 Отражает категорию дохода, получаемого государственным ведомством

Нужны коды для совершения платежей в бюджет страны — для уплаты:

- налогов

- штрафов

- пени

Используют КБК чаще всего бухгалтеры и банковские работники когда заполняют поле 104 в платежных поручениях. Сопоставив очередность чисел в группах КБК можно определить, откуда поступил платёж, какова его цель, кто именно является адресатом и на какие цели переводятся денежные средства, благодаря чему перенаправить их далее не составит труда.

На что нужно обратить внимание в 2017 году

Все корректировки кодов КБК были сделаны на основании приказа (№ 23 от 07.12.2016 г) министерства финансов. Действующие до 2017 года коды утверждены приказом 2013 года за номером 65н.

Корректировки коснулись бюджетных платежей. Коды КБК из новой версии справочника требуется проставлять при заполнении деклараций:

- по налогу на прибыль;

- по транспортному налогу;

- по НДС.

Важно точно указывать код администратора, оформляя платежные документы на перечисление страховых взносов за 2017 год. Его нужно брать из справочника редакции 2017 года. До 01.01.2017 г указывали код 392 либо 393 при перечислении взносов на страхование:

До 01.01.2017 г указывали код 392 либо 393 при перечислении взносов на страхование:

- пенсионное;

- медицинское;

- социальное.

Сейчас код администратора – 182. Изменились коды по акцизам. Часть кодов исключили из использования.

В разделе справочника, касающегося прибыли, также есть изменения, с которыми нужно ознакомиться. Специалистам предприятий, работающих по упрощенной схеме, необходимо сверить коды бюджетной классификации. Изменения 2017 года их тоже затрагивают.

КБК для уплаты пени по страховым взносам в ПФР за работников

| ПЕНИ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | пени | 182 1 02 02010 06 2110 160 |

| штрафы | 182 1 02 02010 06 3010 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | пени | 182 1 02 02131 06 2100 160 |

| штрафы | 182 1 02 02131 06 3000 160 | |

| Пени, штрафы по страховым взносам в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | пени | 182 1 02 02132 06 2100 160 |

| штрафы | 182 1 02 02132 06 3000 160 |

В ФФОМС

Определимся в понятиях

Каждый бухгалтер в работе использует различные идентификаторы: КБК, УИН, КОСГУ и другие. Правильная расшифровка КБК — код бюджетной классификации. Двадцатизначный шифр позволяет идентифицировать платежи и поступления в бюджет. А ошибки в кодировке имеют серьезные последствия.

Применение шифров бюджетной классификации определяет статус экономического субъекта. Так, к примеру, индивидуальные предприниматели, коммерческие фирмы, да и большинство НКО в своей деятельности используют только налоговые кодификации.

Налоговые КБК — это идентификаторы фискальных обязательств по их видам, категориям налогоплательщиков, налогооблагаемым объектам и прочим признакам. КБК указывают в 104 поле платежного поручения, в бухучете данные кодификации не отражаются.

А вот учреждения бюджетной сферы, помимо налоговых шифров бюджетной классификации, используют в учете код главы по бюджетной классификации 2021 года — доходные и расходные идентификаторы. Для бюджетников каждая операция отражается не только по соответствующему счету бухгалтерского (бюджетного) учета, но и по соответствующему КБК.

Например, выплата заработной платы отражается по шифру 00000000000000000111, страховые взносы — 00000000000000000119, оплата коммунальных услуг — 00000000000000000244 и так далее. Казенные учреждения обязаны идентифицировать все символы шифра. Причем для идентификации используются не только цифры, но и буквы.

Примеры разбора кодов

Для наглядности стоит привести несколько примеров применения кодов бюджетной классификации различных налоговых и неналоговых платежей.

НДС – налог на добавленную стоимость

Главным администратором НДС на товары, реализуемые на территории нашей страны, а также ввезенные к нам из Беларуси и Казахстана, является Федеральная налоговая служба России (код 182). Именно она отвечает за сбор налога, уплату по нему пеней и штрафов. А вот для НДС на товары из других стран администратором будет является Федеральная таможенная служба с кодом КБК 153.

Таким образом, при уплате налога КБК будут следующие:

- для налога на российские товары – код доходного администратора бюджета «182», группа первая «1», подгруппа «03», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000»;

- для налога на белорусские и казахстанские товары – код администратора «182», группа «1», подгруппа «04», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для пеней и штрафов подвид также изменяется на «2000» и «3000» соответственно;

- в случае, если товары ввозятся из другой страны, коды будут такие же, как и для белорусских и казахстанских товаров, за исключением кода главного администратора. Он будет 153.

НДФЛ – налог на доходы физических лиц (2-НДФЛ, 3-НДФЛ)

У этого налога только один администратор доходов – Федеральная налоговая служба, имеющая код 182. При перечислении этого налога КБК будет зависеть от статьи Налогового кодекса, на основании которой взимается налог.

- Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета «182», группа «1», подгруппа «01», статья доходов «02», подстатья «010», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000».

- Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «020», элемент «01», код подвида «1000», КОСГУ «110», для штрафов и пеней подвид так же, как и для других налогов «2000» и «3000» соответственно.

- Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «030», элемент «01», код подвида «1000», КОСГУ «110».

ЕНВД – единый налог на вмененный доход

Выплачивается организациями и индивидуальными предпринимателями, перешедшими на него добровольно. Уплата осуществляется по следующему коду: администратор «182», группа «1», подгруппа «05», статья доходов «02», подстатья «010», элемент «02», код подвида «1000», КОСГУ «110».

УСН – упрощенная система налогообложения

Коды классификации для уплаты этого налога разнятся в зависимости от того, что именно налогоплательщик выбрал в качестве объекта налогообложения:

- Для выплат УСН с доходов КБК следующий: администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «011», элемент «01», код подвида «1000», КОСГУ «110».

- Для выплат УСН с разницы между доходами и расходами – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «021», элемент «01», код подвида «1000», КОСГУ «110».

- Для зачисления минимального налога – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «050», элемент «01», код подвида «1000», КОСГУ «110».

Коды для бюджетных и автономных учреждений

Отличительной особенностью для бюджетных и автономных учреждений является упрощенный порядок формирования кода. То есть с 1 по 17 знак двадцатизначного кода устанавливаются нулевые значения. А с 18 по 20 знак — КВР — вид расхода.

К примеру, исполнителю надлежит определить шифр для осуществления закупки по капитальному ремонту автомобиля. Вот как узнать КБК госзакупки для организации:

- Проверить все группы. Шифр вида расхода «капитальный ремонт» отнесен в группу КБК 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

- Составить код для оплаты капитального ремонта автомобиля — 000 0000 00000 00000 243.

Для остальных заказов применяется расшифровка КБК 244 — прочая закупка товаров, работ и услуг. По кодировке видов расходов приобретают хозяйственные и канцелярские товары, ГСМ, строительные материалы (текущий ремонт), продукты питания, материальные запасы, основные средства.

Значение в квитанции

Если платежи совершают предприятия в лице ответственных бухгалтеров, то по квитанциям в госбюджет платят физические лица. Это может быть уплата штрафа за нарушение правил дорожного движения, оплата образования, средства за медицинские услуги.

Обычно на руках у плательщика находится уже заполненная квитанция, в которую следует внести только сумму и назначение платежа. Но если по какой-то случайности КБК в документе не указан, то заполнить поле можно, проконсультировавшись в бухгалтерии предприятия. Они в первую очередь заинтересованы в своевременном поступлении средств на правильные счета.

Если лицо совершает платеж онлайн или через банковское приложение с мобильного телефона, то в таком случае КБК подтягивается автоматически. Что удобно и предупреждает вероятность перечисления налога не на тот счет.

Плата за информацию из ЕГРН

| Наименование доходов | КБК |

|---|---|

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01020 01 6000 130 |

| Плата за предоставление сведений, содержащихся в государственном адресном реестре (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01060 01 6000 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01190 01 6000 130 |

| Плата за предоставление сведений, содержащихся в государственном адресном реестре (при обращении через многофункциональные центры) | 182 1 13 01060 01 8000 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц (при обращении через многофункциональные центры) | 182 1 13 01190 01 8000 130 |

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (при обращении через многофункциональные центры) | 182 1 13 01020 01 8000 130 |

Примеры разбора кодов

Для наглядности стоит привести несколько примеров применения кодов бюджетной классификации различных налоговых и неналоговых платежей.

НДС – налог на добавленную стоимость

Главным администратором НДС на товары, реализуемые на территории нашей страны, а также ввезенные к нам из Беларуси и Казахстана, является Федеральная налоговая служба России (код 182). Именно она отвечает за сбор налога, уплату по нему пеней и штрафов. А вот для НДС на товары из других стран администратором будет является Федеральная таможенная служба с кодом КБК 153. Таким образом, при уплате налога КБК будут следующие:

- для налога на российские товары – код доходного администратора бюджета «182», группа первая «1», подгруппа «03», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000»;

- для налога на белорусские и казахстанские товары – код администратора «182», группа «1», подгруппа «04», статья доходов «01», подстатья «000», элемент «01», код подвида «1000», КОСГУ «110», для пеней и штрафов подвид также изменяется на «2000» и «3000» соответственно;

- в случае, если товары ввозятся из другой страны, коды будут такие же, как и для белорусских и казахстанских товаров, за исключением кода главного администратора. Он будет 153.

НДФЛ – налог на доходы физических лиц (2-НДФЛ, 3-НДФЛ)

У этого налога только один администратор доходов – Федеральная налоговая служба, имеющая код 182. При перечислении этого налога КБК будет зависеть от статьи Налогового кодекса, на основании которой взимается налог.

- Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета «182», группа «1», подгруппа «01», статья доходов «02», подстатья «010», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000».

- Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «020», элемент «01», код подвида «1000», КОСГУ «110», для штрафов и пеней подвид так же, как и для других налогов «2000» и «3000» соответственно.

- Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «030», элемент «01», код подвида «1000», КОСГУ «110».

ЕНВД – единый налог на вмененный доход

Выплачивается организациями и индивидуальными предпринимателями, перешедшими на него добровольно. Уплата осуществляется по следующему коду: администратор «182», группа «1», подгруппа «05», статья доходов «02», подстатья «010», элемент «02», код подвида «1000», КОСГУ «110».

УСН – упрощенная система налогообложения

Коды классификации для уплаты этого налога разнятся в зависимости от того, что именно налогоплательщик выбрал в качестве объекта налогообложения:

- Для выплат УСН с доходов КБК следующий: администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «011», элемент «01», код подвида «1000», КОСГУ «110».

- Для выплат УСН с разницы между доходами и расходами – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «021», элемент «01», код подвида «1000», КОСГУ «110».

- Для зачисления минимального налога – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «050», элемент «01», код подвида «1000», КОСГУ «110».

Где и как узнать КБК

В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК, а также в том, где и как его узнать.

В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК, а также в том, где и как его узнать.

Решением данного вопроса могут стать сайты, специализирующиеся на оказании помощи налогоплательщикам. Специальные сервисы могут помочь заполнить квитанцию для оплаты налога, в которой теперь необходимо указывать КБК.

Кроме того, выяснить код можно самостоятельно, обратившись к уже вышеупомянутому приказу Минфина России №65н. В данном приказе отдельным приложением за каждым федеральным ведомством закреплены те налоговые и неналоговые доходы, администратором которых оно является, с указанием полных кодов КБК.

О том, как проходит процесс уменьшения налогового вычета на ребенка, можно прочитать в этой статье.

Правила и порядок начисления отпускных подробно и с примерами рассматривается в этой обзорной статье.

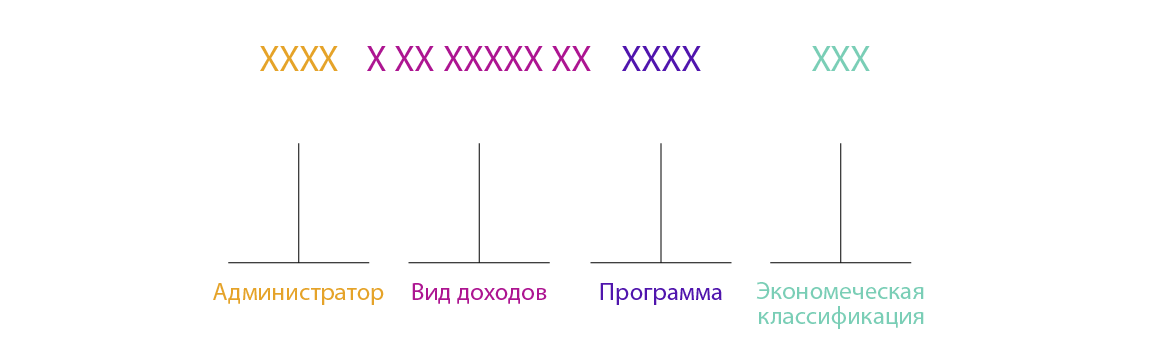

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

1. «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

2. «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

3. «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

4. «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ЗНАТЬ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».