Кредитные карты на 50000 рублей

Содержание:

- «Зенит», «Карта с кэшбеком»

- «Бинбанк», «Platinum»

- Сложности выдачи

- Как заказать кредитные карты с большим лимитом онлайн: быстрое решение

- Требования к заемщику

- Как взять кредитку с небольшим лимитом 50000 рублей на выгодных условиях

- Как оформить кредитную карту на 50000 рублей?

- Кому могут выдать кредитную карту в Сбербанке

- Альтернативный способ получения кредитной карты с 50000 ₽ (не в банке)

- Где взять

- Условия кредитования

- Особенности кредитных карт на 50 тыс. рублей

- Получаем кредитную карту на 50 тысяч

- Как пользоваться кредитной картой Сбербанка: основные правила

- Для кого взятие 50000 рублей – оптимальный вариант

- Влияние плохой кредитной истории и ее проверка

- Как работают кредитные карты на 50 дней

- МТС, «Weekend»

- Карты на 50 000 руб

«Зенит», «Карта с кэшбеком»

Чтобы избежать отказа и получить кредитку с кэшбеком в банке «Зенит», потенциальному клиенту необходимо соответствовать следующим критериям:

- Количество полных лет на момент обращения от 22 до 55 лет для женщин / 60 лет для мужчин.

- Постоянное проживание в регионе наличия точек банка.

- Иметь трудовой стаж на последнем месте, как минимум, 3 месяца, при общем – не менее года.

Для оформления кредитки с лимитом до 50 тысяч рублей понадобится принести в банк только свой паспорт и один из документов на выбор:

- загранпаспорт;

- СНИЛС;

- ИНН;

- водительские права.

Положительными моментами кредитной карты с кэшбеком являются:

- Возможность получить большой кредитный лимит – до 1 млн. рублей. Но для этого понадобится предоставить справку о доходах и трудовую книжку.

- Наличие кэшбека – до 10% в любимых категориях.

- Возможность сэкономить на обслуживании – необходимо делать покупки более чем на 20 тысяч рублей в месяц, тогда оно будет бесплатным.

- Бесплатное СМС-обслуживание в течение первых двух месяцев, дальше по 59 рублей ежемесячно.

Также картодержателям следует учесть наличие таких комиссий при пользовании кредиткой:

- Ежемесячная плата – 149 рублей или 1 788 рублей в год.

- Обналичивание – 4% в банкоматах и кассе банка «Зенит», 4,9% (минимум 500 рублей) — в кассах и терминалах других финансовых учреждений.

«Карта с кэшбеком»: особенности

Возраст заемщика

для женщин: от 22 до 55 лет

для мужчин: до 60 лет

Наличие трудового стажа

3 месяца на последнем месте работы

Кредитный лимит

до 1 000 000 рублей

* — ежемесячная плата – от 149 рублей

![]()

«Бинбанк», «Platinum»

Заказать карту с кредитным лимитом в «Бинбанке» может каждый желающий в возрасте от 22 до 64 лет с трудовым стажем на текущем месте работы от 3 месяцев. Привязки к региону банк не устанавливает, что существенно упрощает оформление кредитки.

Чтобы получить карту, потенциальному клиенту необходимо принести паспорт и один из дополнительных документов:

- справку о доходах за полгода;

- техпаспорт на машину;

- загранпаспорт;

- документ, подтверждающий право собственности на недвижимость.

Не платить за обслуживание кредитки могут зарплатные клиенты, пенсионеры и вкладчики, для всех остальных категорий физлиц установлена ежемесячная комиссия в размере 50 рублей, что составляет 600 рублей в год.

Важно! Процентная ставка по кредиту зависит от способа использования денег.

Если клиент оплатил покупку в торговой сети, тогда ее размер составляет 24,5% (пенсионеры, вкладчики и зарплатники) или 25,5% (клиенты «с улицы») годовых. При снятии наличных плата значительно больше – 34,5% годовых независимо от категории клиентов.

Положительными моментами для пользователей карты «Платинум» являются:

- Наличие кэшбека – 1% на стандартные покупки и 5% за покупки в выбранных категориях.

- Небольшой обязательный платеж.

- Для оформления кредитки достаточно только паспорта.

- Отсутствие привязки к адресу прописки и проживания клиента.

- Есть возможность сэкономить на комиссии по обслуживанию, но для этого необходимо тратить на покупки не менее 15 тысяч рублей ежемесячно.

Особенности карты «Platinum»

Процентная ставка при снятии наличных

от 24,5%

Наличие трудового стажа

от 3 месяцев на последнем месте работы

Возраст заемщика

от 22 до 64 лет

* — банк не устанавливает привязки к региону

![]()

Относительно недостатков, то к ним можно отнести:

- Высокую процентную ставку при снятии наличных.

- То, что льготный период не распространяется на наличные операции.

- Комиссию за снятие или перевод кредитных средств – 3,9%, минимум 299 рублей.

- Платные СМС – с 3-го месяца пользования по 59 рублей в месяц.

Сложности выдачи

Интернет заполнен разными предложениями об оформлении кредитных карт с довольно большим кредитным лимитом в онлайн режиме. При этом подобные предложения имеют как известные и крупные банки, так и иные финансовые организации. Но всегда возможно оформить и получить кредитную карту с лимитом 50000 рублей исключительно в онлайн режиме.

Если с документами все будет нормально, то банк предложит вам подписать соответствующий договор кредитования. Именно в договоре кредитования кроется вся соль. Ведь российское законодательство не совершенно.

Но судебная практика обстоит иначе: чтобы признать электронный договор действительным в суде, необходимо наличие электронных подписей обеих его сторон. А всем известно, что не каждый имеет подобную подпись. Конечно, банки также практикуют вариант заявки-присоединения, что является более безопасным для них.

При оформлении онлайн заявки на получение кредита клиентам, как правило, предоставляется типовой вариант договора и клиенту остается лишь поставить галочку, что подтверждает его согласие с условиями договора

Как заказать кредитные карты с большим лимитом онлайн: быстрое решение

Получить кредитку достаточно просто: вам нужно заполнить онлайн-заявку, и отослать её на проверку. Делается это на официальном сайте того банка, где вы хотели бы обслуживаться.

Моментальное решение получить вряд ли удастся, в среднем анкеты изучают в течение пары дней, но для постоянных клиентов возможно получение предварительного решения в режиме онлайн уже через пару минут. Когда банк дает добро, вы собираете все нужные документы, и относите их в банк.

Только после этого вам дают окончательное решение, и называют индивидуальные условия. Вы ждете изготовления кредитки, потом приходите в офис, подписываете договор и получаете пластик.

Как сделать на кредитной карте Сбербанка больше лимита

Нас часто спрашивают – а можно ли увеличить доступную сумму по карточкам Сбербанка? Раньше же была такая возможность, когда клиент приносил справку об увеличении зарплаты, и просил повысить сумму?

Сейчас все изменилось. Кредитный лимит по карте можно увеличить только по предложению банка. Вам поступит смс от банка с предложением, т.е.Сбербанк присылает уведомление, что предлагает вам увеличить лимит на определенную сумму.

Там будет указано, что если вы хотите отказаться от этого предложения, то нужно направить «ЛИМИТ НЕТ» в ответном смс. А если вы согласны на увеличение, то просто нужно ожидать срока, который указан.

Кому поступает такое предложение? Только постоянным ответственным клиентам, которые активно пользуются кредиткой, и погашают задолженность в срок и в полном объеме.

Мы рассказали вам о кредитных картах с большим лимитом, в большинстве своем – это премиальные банковские продукты, которые доступны только определенным категориям клиентов. Если вам интересны и другие предложения, то получить больше вариантов можно на BankSpravka.RU.

Требования к заемщику

Для рассмотрения кредитной заявки необходимы следующие документы:

- заявление-анкета;

- паспорт с регистрацией на территории РФ;

- документ, подтверждающий настоящее трудоустройство и уровень доходов.

Чтобы получить сумму 50 000 р. в Сбере, человек должен соответствовать следующим требованиям:

- гражданство РФ;

- возраст не моложе 20 и не старше 65 лет;

- постоянная регистрация на территории России;

- официальное трудоустройство сроком не менее 180 дней;

- подтвержденный доход (справка с места работы).

Если человек является добросовестным клиентом банка или у него ранее были кредиты, которые вовремя и без проблем выплачивались, финансовая организация может рассмотреть заявку без документа, подтверждающего доход. Сбер предоставляет специальной предложение в следующих случаях:

- зарплата или пенсия зачисляется на карту банка»

- при наличии дебетовой карточки;

- если имеется депозитный или сберегательный активный счет.

Кроме золотой кредитки для Вип-клиентов предлагается два продукта: MasterCard World Black и Visa Signature. В этом случае лимит может быть увеличен в 6 раз, а процент за пользование заемными средствами снижен до минимально допустимого – 21,9%.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Как взять кредитку с небольшим лимитом 50000 рублей на выгодных условиях

Чтобы сильно не переплачивать кредитору, нужно получить «пластик» под не слишком большой годовой процент. Что для этого нужно?

- Обратитесь в свой «зарплатный» банк. Эта организация видит ваши поступления на картсчёт, и скорее всего, предложит вам выгодные условия кредитования.

- Нужна хорошая кредитная история. Сюда же отнесём отсутствие текущих и былых просрочек. Высокий размер заработной платы. Эти три фактора позволят обратиться в банки, предлагающих невысокие заёмные ставки. Например, выгодно отличаются карточные продукты Сбербанка, Газпромбанка.

- Длительный стаж работы на последнем месте – ещё один плюс заёмщика, подающего онлайн заявку на кредитную карту с 50000 рублей.

- Кредитная загруженность напрямую влияет на одобрение выдачи лимитированной карточки. Чем меньше открытых кредитов – тем лучше.

Как оформить кредитную карту на 50000 рублей?

Кредитная карточка стала незаменимым помощником в решении повседневных финансовых проблем. Получить карту с лимитом 50000 рублей не сложно, а при правильном погашении можно пользоваться ею бесплатно. Рассмотрим 5-ку самых выгодных карточных предложений банков Москвы и других городов страны.

Порядок оформления

Подать заявку на получение карты можно с помощью онлайн сервисов или во время посещения отделения банка. Онлайн оформление — упрощенная процедура, которая есть практически в каждом банке. Для этого в специальном окне на официальном банковском сайте вписывают свои данные, ждут предварительного решения и отправляются в отделение за пластиковой картой.

Предупреждение!

Второй вариант занимает больше времени, так как включает в себя очереди, живое общение/уточняющие вопросы кредитного специалиста. Заявка состоит из: личных и паспортных данных, информации о месте работы и уровне доходов. Вместе с заявкой в банке подаются документы.

Это может быть паспорт со справками о финансовом состоянии заемщика, или паспорт и дополнительные документы (водительские права, загранпаспорт, военный билет, диплом и т.д.). Кредитные лимиты устанавливаются банком с учетом пожеланий клиента.

Карта выдается в день одобрения заявки. Активация карты происходит либо первой оплатой в банкомате, либо с помощью звонка на горячую линию банка.

ТОП-5 кредитных карт

Чтобы не потеряться в карточных предложениях предлагаем ознакомиться с самыми выгодными из них:

- Лидером по самым низким ставкам является Абсолют Банк, который предлагает пользование кредитными средствами за 21% в год. Если заемщик в течение года не допустит ни одной просрочки, то ставка уменьшается до 19% годовых. Обслуживание стандартной карты лимитом до 250 тыс. руб. обойдется в 600 руб. в год. Карта выпускается на 3 года и имеет 56 дней льготного периода. Ежемесячный платеж — 10% от суммы израсходованных средств.

- Газпромбанк расположился на втором месте с годовой ставкой 21,9%. Ежемесячный платеж формируется из 5% израсходованных денежных средств, но не менее 300 руб. Льготный период до 3 месяцев. Плата за выпуск карты — 600 руб. в год, при сроке ее действительности 2 года.

- Третье место разделили сразу 2 банка: ФК Открытие и Банк Глобэкс. ФК Открытие предлагает пластиковую карту на 750 тыс. руб. За пользование кредитными деньгами взимаются проценты — 22%. Банк не выставляет плату за обслуживание карты. Ежемесячный платеж — 5% от суммы долга. Карта выдается на 24 месяца с пролонгацией по желанию клиента. Банк Глобэкс выдает кредитки со ставкой 22% годовых, льготный период по которым составляет 55 дней. Максимальный лимит — 300 тысяч рублей. Минимальная оплата — 10% ежемесячно. Обслуживание карты бесплатное.

- Предпоследнее место достается Сити Банку с его ставкой 22,9% в год. Банковское обслуживание карты стоит 750 руб. в год. Максимальная сумма по карте не может превышать 300 тыс. руб. Беспроцентный период — 50 дней. Ежемесячно требуется вносить по карте минимум 5% от суммы снятых средств.

- Среди выгодных карт почетное место занимают Московский Кредитный Банк (МКБ) и Россельхозбанк. Россельхозбанк выдает кредит на карту под 23,9% в год. Карточный лимит — 250 тыс. руб. при годовом обслуживании 700 руб. С картой можно не платить проценты, если возвращаешь потраченную сумму за 55 дней с момента ее использования. Минимальный платеж составляет 5%. Условия пользования картами в МКБ: ставка — 24%, сумма — до 800 тыс. руб. Период, свободный от начисления процентов — 55 дней. Каждый месяц необходимо погашать не менее 5% задолженности. На остаток собственных средств начисляется 7% годовых. Стоимость карты — 850 руб. в год.

Кому могут выдать кредитную карту в Сбербанке

Итак, требования:

- Вы должны быть гражданином Российской Федерации;

- Минимальный возраст для выдачи карты – 21 год;

- Максимально допустимый – 65 лет;

- У Вас должна быть прописка или регистрация в той местности, где собираетесь получить карту;

- Трудовой стаж не менее одного года за последние пять лет;

- На текущем месте работы Вы должны проработать не менее 180-ти дней, подтвердив это с помощью справки о доходе.

Что касается пенсионеров, то и для них есть поблажки, но лишь в том случае, если они являются держателями зарплатных карт в самом Сбербанке.

Помимо прочего, Вы не сможете оформить на себя карту, если Ваша кредитная история оставляет желать лучшего. Что такое КИ? Грубо говоря, это собранная информация по когда-либо взятым Вами кредитам. В ней учтены все просрочки, неуплаты и невозвраты. В свою очередь КИ может показать, насколько Вы добросовестный человек и сможете ли вовремя выплатить заемные средства. Положительная кредитная история, само собой, поможет Вам с получением заветной кредитки – вероятность одобрения заявки в таком случае резко увеличивается. Аналогичная ситуация с наличием зарплатной карты в Сбербанке.

Альтернативный способ получения кредитной карты с 50000 ₽ (не в банке)

Это виртуальная карта Kviku. Выпускает её ООО МФК «ЭйрЛоанс». Основная особенность этого платёжного средства – у него нет пластикового носителя.

После того, как вам одобрят выдачу карточки Kviku, вам пришлют её реквизиты по СМС. С помощью них вы будете совершать покупки.

50000 на карту зачисляют практически без проверки заёмной истории. Выпускается она мгновенно, на всё уходит всего 30 секунд. Обслуживание её бесплатно, а кэшбэк обещают в размере до 30%.

Оформление пластика по большинству поданных заявок происходит без отказа. Связано это с тем, что организация-эмитент берёт довольно высокие годовые проценты по карточному кредиту. Маркетинговая ставка начинается с 29%.

Полная же стоимость займа (а по сути, эта кредитная карта – это займ в МФО) может достигать 365% годовых.

Где взять

Кредитная карта на 50000 рублей является востребованным кредитным продуктом. Но где именно ее оформить?

Кредитную карту Альфа банка может получить любой человек в постоянным доходом и хорошей КИ.

Читайте тут, как отказаться от кредитной карты Тинькофф с минимальными потерями.

Варианты

| Название | Условия |

| 911 Кредит |

|

| Fingooroo | Это — группа в интернете. Некоторые пользователи дают в долг, а некоторые берут деньги.

|

| Миг Кредит |

|

| Живые деньги |

|

| Ренессанс Банк |

|

| Альфа Банк |

|

Особенности

Кредитная карта с лимитом 50 000 рублей имеет некоторые особенности оформления. В первую очередь необходимо определиться с финансовой организацией, где вы намерены оформить кредитную карту. Далее нужно пойти в офис банка, где соответствующий сотрудник объяснит все особенности кредитки, расскажет о комиссиях, процентных ставках и тарифах обслуживания.

Следующий этап оформления – принятия решения банка. При положительном решении о кредитовании остается лишь подписать все необходимые документы и получить кредитку.

Многие финансовые учреждения предлагают оформление кредитной карты в онлайн режиме. В подобных случаях заявка на получение кредита заполняется онлайн на сайте компании, а карту доставляют на дом или по указанному клиентом адресу.

Условия кредитования

Самый известный банковский продукт Сбера называется золотым, и не только потому, что пластик выполнен в соответствующих тонах, но и по той причине, что предлагает владельцам много скидок, бонусов и привилегий. Условия кредитования по такой карточке следующие:

- две платежные системы – Виза и МастерКард;

- плата за обслуживание от 0 до 3 000 р.;

- лимит от 30 000 до 60 000 р.;

- годовая ставка по процентам составляет от 25,9% до 33,9%;

- грейс-период – 50 дней;

- обязательный платеж – 5% от суммы плюс проценты за займ в месяц;

- срок кредитования – до 36 месяцев.

Для новых клиентов банка лимит будет минимальным, а обслуживание и проценты – самыми высокими. Если человек вызывает доверие и давно сотрудничает с банком, он получает персональное предложение.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Особенности кредитных карт на 50 тыс. рублей

При оформлении кредитной карты на 50 тыс.руб

стоит обратить внимание на ее основные характеристики:

- Беспроцентный период – средняя продолжительность 50 – 120 календарных дней. Может распространяться на все операции, либо только на безналичную оплату;

- Процентная ставка – устанавливается индивидуально для каждого клиента, варьируется в диапазоне 13 – 40% годовых. Снизить ее размер поможет предоставление дополнительных документов. Первоначально высокую стоимость можно снизить в будущем. Условия по кредиту могут быть пересмотрены по обращению клиента, либо по инициативе банка;

- Годовое обслуживание – стоимость варьируется от 0 до 5 000 рублей. Размер зависит от статуса карты (классическая, золотая, платиновая). Годовое обслуживание может быть бесплатным при соблюдении критериев;

- Дополнительные комиссии – при снятии наличных средств за счет кредита взимается плата. Стоимость зависит от принадлежности банкомата, уровня обслуживания карты.

- Лимит выдачи средств – банки устанавливают предельные значения по получению наличных. Покупки безналичным способом осуществляются без ограничений.

- Бонусные программы – держателям доступны программы лояльности эмитента.

Преимущества

- удобство расчетов;

- минимум документов;

- бонусные программы;

- возможность увеличения лимита.

Недостатки

- лимиты и комиссии за снятие наличных;

- плату за обслуживание.

Получаем кредитную карту на 50 тысяч

У вас появился вопрос о том, как физическому лицу можно получить кредитную карту с лимитом на 50000 рублей? В этой статье вы найдете полезную информацию, которая поможет вам ответить на него.

Итак, если у вас возникла потребность в осуществлении крупной покупки, а ваших собственных средств для этого не хватает, то в этом случае большинство людей обращается за помощью в банк. Специалист сможет предложить вам два варианта – это получение кредита наличными или в виде определенного лимита на карточку.

Совет!

Оба варианта хороши и имеют свои особенности: кредит можно получить «живыми» наличными деньгами, пользоваться по своему усмотрению, как правило здесь небольшая процентная ставка и достаточно большой пакет необходимых документов.

Кредиткой же лучше расплачиваться безналично чтобы не переплачивать, проценты немного выше, чем по ссудам, документов нужно собирать намного меньше.

Если вы выбираете второй вариант, то у него будет дополнительное преимущество в виде льготного периода – это тот срок, которым вы можете пользоваться карточкой без начисления %.

Однако, чаще всего такая услуга распространяется только на безналичные покупки, если вы снимаете деньги в банкомате, данное преимущество утрачивается, при чем с вас взимается немаленькая комиссия.

Возвращаясь к первоначальному вопросу – не существует компаний, которые выдавали бы карты исключительно на 50 тысяч и не больше и не меньше. Лимит всегда устанавливается индивидуально, он будет зависеть от:

- Количества принесенных вами документов;

- Уровня вашей заработной платы;

- Наличия у вас статуса зарплатного или постоянного клиента.

Для того чтобы получить лимит как можно выше, вам, соответственно, нужно принести справки с работы, подтверждающие вагу платежеспособность. Именно ваша зп станет определять, какую сумму вы «потяните».

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Для кого взятие 50000 рублей – оптимальный вариант

- Кредитные карты данным лимитом мы советуем запрашивать тем лицам, у которых в прошлом имелись просрочки. Если ваша КИ испорчена, запрашивать сумму более 50 тысяч рублей нет смысла – высока вероятность отказа.

- Лицам, имеющим невысокие официальные доходы, данный размер карточного кредита также будет в самый раз. Ведь запрашивая карточку с небольшим лимитом, они значительно увеличивают шансы кредитования.

- Данная сумма безналичного кредита оптимальна для молодых людей, которым недавно исполнилось 18 лет, либо 21 год. Это та группа физлиц, для которых пластиковая карта с запрашиваемыми 50000 рублями является практически безотказным вариантом. Как правило, такие заёмщики ещё не имеют кредитной истории и банки относятся к ним настороженно.

Влияние плохой кредитной истории и ее проверка

Многие заемщики с плохой кредитной историей вполне закономерно задаются вопросом, насколько прошлые долги влияют на вероятность одобрения. Как показывает практика, кредитки с небольшим лимитом (как раз до 50 тысяч рублей) банки выдают весьма охотно. Поэтому даже с негативными данными в кредитной истории шансы на получение карточки весьма велики.

Правда, при этом надо быть готовым к тому, что банк переложит часть рисков на вас – и назначит более высокую ставку по кредиту, чем предусмотрена для зарплатных клиентов и заемщиков с «белой» кредитной историей.

Многое зависит и от типа задолженности. Если заемщик допускал просрочки в прошлом, но сейчас полностью выплатил свои долги – это одно. Если же у него сейчас множество финансовых обязательств и «хвост» из платежей – то в выдача кредитки ему будет отказано.

На допустимый максимальный кредитный лимит влияет уровень дохода. Чем больше зарплата, тем больше средств находится на карточке. Если же доход не подтвердить, то банк назначит минимальную границу лимита – обычно 30-50 тысяч рублей. Так что в данном случае можно вполне обойтись без предъявления справок о доходах и других подтверждающих наличие зарплаты документов.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

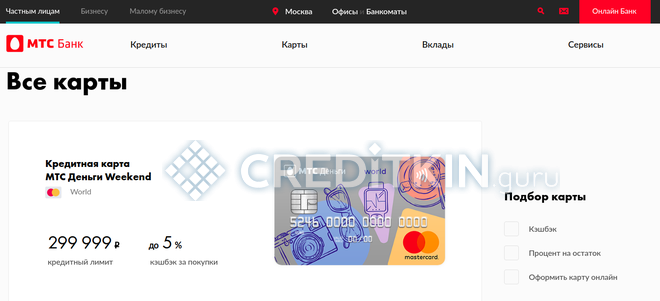

МТС, «Weekend»

Подать заявку на кредитку в банке МТС могут физлица в возрасте от 18 до 70 лет при наличии паспорта. При этом банк совсем не интересует место прописки и проживания потенциального клиента и его трудовой стаж.

Процентная ставка по кредитному лимиту зависит от категории клиентов. Ниже всего она для зарплатников – от 21% до 27% годовых. Также меньше стандартной плата для постоянных заемщиков банка – 27,9% годовых. Ну а для остальных граждан ставка варьируется в пределах от 24,9% до 30,9%. Участникам зарплатных проектов доступен и максимальный лимит – до 400 тысяч рублей, для остальных физлиц он ограничен суммой 299 999 рублей.

Важно! Для бесплатного обслуживания необходимо ежемесячно совершать расходные операции по карте на сумму от 15 000 рублей, либо постоянно хранить на ней не менее 30 000 рублей.

Побуждают клиентов воспользоваться кредиткой МТС такие положительные моменты:

- Простота оформления за счет минимальных требований и небольшого пакета документов.

- Бесплатный выпуск и первые 2 месяца обслуживания карты.

- Наличие кэшбека – 1% на любые покупки и 5% на покупки из спецкатегорий, который, к тому же, выплачивается каждую пятницу.

- Отсутствие комиссии за снятие собственных средств в любом банкомате.

- Получить карту можно в любом салоне мобильной связи МТС.

- Плата за СМС-информирование составляет 50 рублей в месяц.

Относительно же недостатков, то клиентам не понравится наличие комиссий:

- За снятие кредитных средств – 3,9%, минимум 350 рублей.

- Плата за обслуживание – 900 рублей в год.

- Льготный период не распространяется на операции снятия наличных.

Карты на 50 000 руб

На практике, чтобы получить кредитную карточку с лимитом до 50000 рублей потребуется ограниченное количество документов. К примеру, Ренессанс банк предлагает оформление подобной услуги лишь при наличии паспорта гражданина РФ лицам от 24 до 65 лет. Рекомендованный уровень дохода клиента-москвича составляет 10000 рублей, жителя региона – 6000.

К тому же, вместе с паспортом потребуется к предъявлению еще один документ, который удостоверит личность получателя. Такой набор документов запросит и банк Русский стандарт. Аналогичные кредитные карты до 50 тысяч можно получить также в Альфа-Банке, Промсвязьбанке и других банках Москвы и регионов.

Тинькофф пошел дальше и предлагает оформить этот продукт онлайн лицам от 18 лет.

Преимущества кредиток

- льготный период. Таким образом, карта на 50000 рублей дает возможность беспроцентного использования денег на протяжении 50-60 дней, в зависимости от условий банка;

- многоразовое обращение к заемным средствам;

- использование электронного кредита на свое усмотрение без отчета перед банком;

- экономия при безналичных расчетах благодаря функции cash-back, то есть возврат определенного процента от затраченных средств;

- клиент может быть обладателем сразу нескольких карт.

Важно отметить, что с целью уменьшения рисков процентная ставка обычно выше, чем в случае с обычным кредитом. Вместе с тем, вы всегда имеете под рукой 50 тысяч, которые вольны расходовать как угодно

Через определенный срок (от 3 месяцев до года) лимит карты может быть увеличен в случае своевременного выполнения вами обязательств.

Преимущества кредитной карты очевидны. Это стало просто необходимостью в московских реа-лиях и не только. Обширное же предложение такого вида кредитования позволит подобрать ваш оптимальный вариант.