Виды кредитных карт сбербанка и условия по ним

Содержание:

- За что еще нужно платить

- Как правильно пользоваться

- Льготный период кредитной карты (видео)

- Как получить карту

- Как пользоваться кредитной картой Сбербанка: основные правила

- Плюсы кредитных карт с льготным периодом

- Кредитные карты Сбербанка со льготным периодом 50 дней

- Кредитная карта Сбербанка: условия пользования

- Подать онлайн заявку

- Как активировать

- Достоинства

- Правила пользования кредитной картой

- Кредитная карта Аэрофлот Signature

- Что такое беспроцентный период и как его считать

- Карточки Сбербанка: условия и требования

- Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

- Как пользоваться кредитной картой с беспроцентным периодом в 50 дней

За что еще нужно платить

Помимо самой процентной ставки, которую оплачивает держатель кредитного пластика Сбербанка, существуют тарифы за предоставление других сервисов по карточке. Сколько расходов будет нести клиент, зависит от класса карты.

Расходы по классической кредитной карте:

- перевыпуск карты в случае ее утери – 150 рублей;

- снятие наличных в банкоматах Сбербанка – 3 процента от суммы, не менее 390 рублей; в АТМ других банков – 4% от суммы, минимум 390 рублей;

- запрос баланса в АТМ другого банка – 15 рублей за операцию;

- получение выписки по кредитке в банкомате – 15 рублей.

Затраты по золотой карте с кредитным лимитом аналогичны классической, но комиссия за перевыпуск пластика не взымается.

Расходы по классической кредитной карте Аэрофлот соответствуют стандартной кредитке, дополнительно банк удерживает 900 рублей за ежегодное обслуживание пластика.

Обслуживание золотой кредитки Аэрофлот обойдется ее держателю в 3500 рублей ежегодно.

Кредитная карта «Подари жизнь» дополнительно предполагает удержание определенного процента от покупок в фонд «Подари жизнь». Туда же единоразово будет удержано 50 процентов от суммы, уплаченной за первый год обслуживания пластика.

Премиальная карта с установленным кредитным лимитом не предполагает удержания процентов за снятие наличных в банкоматах. Значимой статьей ежегодных расходов будет плата за обслуживание, которая составляет 2450 рублей.

Кредитка Аэрофлот Signature является наиболее дорогой в обслуживании. Помимо процентной ставки за использование кредитных средств и комиссии за снятие наличных в банкоматах, держатель данного пластика ежегодно должен оплачивать 12 тысяч рублей за обслуживание в банке.

Несмотря на то, что кредитка является удобным инструментом, оформлять ее, не понимая условий, не рекомендуется. Только зная, какой процент взимает Сбербанк по кредитной карте, ее держатель сможет оценить собственные возможности и принять решение о возможности оформления продукта. В противном случае при выходе клиента на просрочку ставка будет увеличена, что негативно скажется на дальнейшем погашении кредитной задолженности клиентом и его взаимоотношениях с кредитно-финансовым учреждением.

Если статья оказалась полезной, ставьте лайк, а также подписывайтесь на нашу страницу!

На нашем портале можно мгновенно оформить беспроцентный займ на карту Сбербанка онлайн – с помощью формы, расположенной в правом нижнем углу экрана.

Как правильно пользоваться

Опытные клиенты изучили вопрос, как пользоваться кредитной картой досконально, начиная с оформления и заканчивая ее полным закрытием.

В промежутке между началом сотрудничества с банком и расторжением кредитного договора существует масса этапов, позволяющие полноценно использовать потенциал полученного платежного инструмента.

На каждом из них следует остановиться подробнее, чтобы иметь полное представление, как выгодно пользоваться кредитной картой Сбербанка и каким-образом минимизировать расходы, связанные с ее обслуживанием.

Активация

Первое, с чего стоит начать клиенту при наличии на руках платежного инструмента, активировать его.

Под активацией понимается процедура разблокировки пластика, что позволит его полноценно использовать.

При оформлении кредитного договора клиенту будут выданы:

- экземпляр договора;

- пластиковая карта;

- запечатанный конверт.

В конверте содержится индивидуальный PIN-код, необходимый для получения доступа к средствам на счете, а также подтверждения проводимых операций в банкоматах и терминалах самообслуживания.

Иногда клиенту предлагается самостоятельно сгенерировать 4-значный код исходя из предпочтений или удобства запоминания.

При получении пластика, сотрудник банка предложит сверить указанные сведенья на пластике с реальными данными ее получателя, а также поставить подпись на оборотной стороне.

Активировать платежный продукт можно 2 способами:

- попросить это сделать сотрудника банка;

- воспользоваться банкоматом, и после первого ввода присвоенного ПИН-кода карта активируется автоматически.

Снятие наличных

Клиенту банка могут потребоваться наличные в любой момент.

Одним из пунктов на пути понимания, как правильно пользоваться кредитной картой, является порядок и условия снятия наличных.

Для этого потребуется:

- лично обратиться в отделение банка с паспортом гражданина и картой – сотрудник банка через кассу выдаст необходимую сумму;

- воспользоваться банкоматом – вставив пластик в приемник потребуется ввести 4-значный код, и следуя подсказкам указать желаемую сумму для снятия.

Безналичные расчеты

Еще одна рекомендация, как грамотно пользоваться кредитной картой Сбербанка – совершать покупки товаров и услуг безналичным способом.

То есть, клиенту необходимо чаще расплачиваться пластиком без обналичивания средств.

Для этого необходимо при оплате товаров и услуг онлайн ввести в соответствующие поля:

- номер кредитной карты;

- срок действия пластика.

При необходимости потребуется ввести Ф.И.О. держателя кредитки.

В большинстве случаев для подтверждения транзакции на номер мобильного телефона приходит код. При этом на оборотной стороне карты отображается CVV-код.

Льготный период

Важная рекомендация, как пользоваться золотой кредитной картой Сбербанка правильно, не переплачивая проценты. Сбербанк предлагает кредитный продукт с льготным периодом.

Это означает, что в течение определенного срока, после факта использования заемных средств с карты, держателю пластика не начисляются проценты.

Стоит отметить, что если клиент банка сможет уложиться в 50 – дневный период и вернет все денежные средства, то он имеет возможность совершать покупки без переплат.

Как погашать задолженность

Как правильно гасить кредитную карту Сбербанка указывается в условиях кредитного договора.

Специалисты и опытные пользователи рекомендуют укладываться в льготный период, а также не допускать фактов выхода на просрочку, тогда это способствует комфортному пользованию банковского продукта.

Льготный период кредитной карты (видео)

| Кредитные карты — наименование банка | Процентная ставка | Сумма | Кешбэк | Беспроцентный период (льготный период) | Обслуживание карты |

| ВТБ | от 14,9% | до 1 млн. ₽ | 3-15% | 110 дней | 0 ₽ |

| Альфа Банк | от 11,99% | до 500 т. ₽ | до 30% | 100 дней | 590 ₽ |

| Банк Открытие | от 13,9% | до 500 т. ₽ | включён в условия обслуживания | 120 дней | 0% при выполнении условий (100 ₽ в месяц при покупках менее 5000 р. мес.) |

| МТС Деньги Weekend | от 19,9% | до 400 т. ₽ | 1 — 9% | 51 день | первый год бесплатно, со второго 1200 р. в год |

| Восточный Банк | от 18% | до 500 т. ₽ | до 15% | 90 дней | 0 ₽ |

| Райффайзен Банк | от 19% | до 600 т. ₽ | включён в условия обслуживания | 110 дней | 0 ₽ |

| Ренессанс Кредит | от 23,9% | до 600 т. ₽ | 3% | 55 дней | 0 ₽ первый год, со второго 0% при выполнении условий покупок в мес. на сумму от 10 000 ₽, в иных случаях 99 ₽ в мес. |

| Тинькофф Банк | от 12 % | до 700 т. ₽ | 3 — 30% | 55 дней | 590 ₽ в год |

| МТС CashBack | 11,99% | до 500 т. ₽ | 1-25% | 111 дней | 0 ₽ |

| от 23,9% | до 600 т. ₽ | до 30% | 50 дней | 0 ₽ |

Как получить карту

Есть два способа, как получить золотую кредитную карту от Сбербанка.

Оформление в офисе

Наиболее привычный вариант оформления кредитки в Сбербанке – обращение в представительство финансового учреждения. Там необходимо обратиться к банковскому сотруднику и озвучить свое желание. При этом клиенту понадобятся такие документы:

- Паспорт гражданина РФ с пропиской.

- СНИЛС.

- Копия трудовой книжки, заверенная компанией-работодателем.

- Справка, подтверждающая получение официального дохода за последние 6 месяцев.

После того как необходимые документы будут предоставлены сотруднику, он отправит запрос на оформление кредитки. Решение по нему будет принято в течение нескольких дней. Если ответ будет положительным для клиента, то через 10-14 дней пластик будет изготовлен и доставлен в отделение. Клиент будет уведомлен о доставке карты с помощью смс-сообщения.

После этого ему нужно будет подойти в представительство банка, ознакомиться и подписать анкету-договор на получение кредитки и получить сам пластик.

Оформление онлайн

Альтернативный способ оформить золотой пластик – направить заявку через web-страницу Сбербанка. Порядок действий таков:

- Войти на web-сайт Сбербанка.

- Выбрать раздел с золотой кредиткой.

- Нажать на кнопку «Заказать».

- Авторизоваться в персональном кабинете банкинга.

- Перейти в меню «Карты» — «Заказать кредитную карту».

- Далее потребуется заполнить информацию о заявителе.

- Обязательно указать время, когда сотрудник финансового учреждения сможет дозвониться заявителю.

- После отправки заявки в банк дождаться звонка и согласовать все нюансы с банковским специалистом.

Сроки изготовления карты

Время, которое потребуется для изготовления кредитки, зависит от ее статуса. Неименной пластик мгновенного выпуска может быть выдан клиенту сразу. А вот с золотой кредитной картой, на которую будут нанесены фамилия и имя клиента, так не выйдет. Она будет изготавливаться некоторое время. В крупных городах этот срок может составить 3-5 дней, в отдаленных регионах – до месяца.

Когда золотая кредитка будет изготовлена и доставлена в банк, ее владельцу будет направлено смс-уведомление с информацией о необходимости получить пластик.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Плюсы кредитных карт с льготным периодом

Кредитные карты с льготным периодом в нашей стране впервые появились в 2005 году. С тех пор ежегодно растет количество людей (не только клиентов Сбербанка), которые ими активно пользуются. К основным преимуществам подобных карточек можно отнести:

- Отсутствие какой-либо процентной ставки за пользование заемными денежными средствами, если оплата задолженности осуществляется в рамках ЛП.

- Возможность постоянного пользования подобным кредитом (каждые 50 дней, как в случае с кредитками Сбербанка).

- Возможность получения необходимого количества заемных денежных средств без посещения банка (для клиентов кредитного учреждения).

- Отсутствие необходимости долгого сбора необходимых документов и справок (набор документации минимален).

Кредитные карты Сбербанка со льготным периодом 50 дней

- Классическая: подразделяется на стандартную, золотую, премиальную. Лимит первых двух от 300 тыс. до 600 тысяч рублей, годовая процентная ставка 23,9–27,9%. Обслуживание бесплатное. У последнего варианта сумма ограничивается тремя миллионами рублей, а ставка ниже: 21,9–25,9%. Стоимость обслуживания – 2450 р.

- Подари жизнь. Здесь также есть золотая версия и классическая. Ставки и лимиты стандартные. Карта направлена на благотворительность. В одноименный фонд отправляется 0,3% со всех расходных транзакций (за счет банка). С клиента эти вычеты не удерживаются.

- Аэрофлот: золотая, стандартная, премиальная. Лимит первого и второго варианта 300 тыс. – 600 тысяч рублей, процентная ставка 23,9–27%. Карта Signature является привилегированной и оформляется персональным образом. Все карты «Аэрофлот» могут копить бонусные мили, которыми можно расплачиваться за авиабилеты. Чем выше статус кредитки, тем выгоднее условия вознаграждения.

- личный кабинет с большим набором функций;

- карта подключается к программе бонусов «Спасибо»;

- высокий порог лимита средств;

- услуга смс-оповещения подключается бесплатно;

- развитая сеть офисов аппаратов по снятию, пополнению средств;

- у кредиток Сбербанка самый большой объем рынка в своем сегменте;

- значительное число партнерских организаций по всей стране, что дает возможность быстро копить бонусы и выбрать место, где их потратить;

- есть бесконтактная функция оплаты товаров и услуг на сумму, не превышающую 1000 рублей;

- солидный льготный период пользования заемными деньгами;

- отсутствие платы за обслуживание карты, кроме платиновой.

- Сбербанк может отклонить просьбу об увеличении лимита, не аргументируя свое решение;

- большая комиссия при снятии наличности, а также по денежным транзакциям со счета пластика – 3% (не меньше 390 р.);

- если заявитель на карту со льготным периодом пятьдесят дней не является клиентом Сбербанка, то подать заявление можно только лично в офисе, а онлайн-способы исключены.

| Карта | Банк | Льготный период | Кредитный лимит |

|---|---|---|---|

| 100 дней без процентов | Альфа-Банк | 100 дней | 500 000 рублей |

| Карта возможностей | ВТБ | 110 дней | 1 000 000 рублей |

| 110 на ВСЁ! | Локо-Банк | 110 дней | 300 000 рублей |

| Платинум | Тинькофф | 55 дней | 700 000 рублей |

| Просто кредитная карта | Ситибанк | 180 дней | 300 000 рублей |

| 365 | Ренессанс Кредит | 55 дней | 300 000 рублей |

| 120 дней | Банк Открытие | 120 дней | 500 000 рублей |

| Citi Select | Ситибанк | 50 дней | 300 000 рублей |

| 110 дней | Райффайзенбанк | 110 дней | 600 000 рублей |

| МТС Cashback | МТС Банк | 111 дней | 500 000 рублей |

| Opencard | Банк Открытие | 55 дней | 500 000 рублей |

| Наличная | Райффайзенбанк | 52 дня | 600 000 рублей |

| МТС Деньги Weekend | МТС Банк | 51 день | 299 999 рублей |

| МТС Деньги Zero | МТС Банк | 1 115 дней | 150 000 рублей |

Какую кредитную карту Сбербанка выбрать?

Узнайте, какой банк одобрит кредитную карту

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите из списка подходящий банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

Кредитная карта Сбербанка: условия пользования

Наличие кредитной карты в кошельке позволяет рассчитываться за услуги или товары даже в том случае, если нет собственных средств. Банк предоставляет клиенту для пользования определенный денежный лимит.

Поскольку банковская организация выдает свои деньги, она требует компенсации в виде процентов.

Оформление может занять несколько дней. Если денежные средства нужны срочно, «Сбербанк» предлагает моментальные продукты, для начала пользования которыми нужно потратить минимум времени.

Льготный срок кредитования, установленный организацией, составляет 50 дней.

Именно столько клиент может пользоваться деньгами «Сбербанка» без начисления процентов.

Важно: Льготное кредитование действует только при безналичных расчетах. Если снимать деньги в банкоматах, предусмотрены и комиссии, и проценты за пользование средствами

Когда 50 дней проходят, начинают начисляться проценты. Условия зависят от выбранного продукта.

Подать онлайн заявку

Чтобы оформить кредитную карту, потребуется посетить отделение Сбербанка. Специалист запросит:

- предъявление перечня документов (паспорта гражданина РФ, справок о доходах, копии трудовой книжки и т.п.);

- заполнение специальной анкеты.

После чего заявителю остается только ожидать проверки данных службой безопасности банка и одобрения кредита. При положительном ответе сотрудник финансовой организации связывается с клиентом для озвучивания время и места выдачи пластиковой карточки.

Не можете самостоятельно выбрать подходящий вариант? Ничего страшного! Консультант нашего портала сможет дать полезную и нужную вам консультацию. Просто расскажите нам о своей истории, укажите свои пожелания и наш специалист выберет лучшее для вас предложение!

Как активировать

В целях безопасности банк сам, в автоматическом режиме, ровно через 24 часа после внесения номера карточки в реестр активирует ее. Это сделано для того, чтобы злоумышленники не ограбили клиента по дороге домой. Получив в руки активированную карту и PIN-код, они моментально снимут весь лимит. А так в течение суток дебитор имеет возможность положить в разные места кредитку и конверт с секретным кодом.

Есть возможность и самостоятельной активации. Для этого необходимо позвонить в колл-центр банка по короткому номеру телефона – 900 (звонок бесплатный, круглосуточный). Оператор проведет идентификацию личности, для чего задаст ряд вопросов, а затем, получив номер карты, активирует ее.

Еще одна возможность самостоятельной активации – вставить в приемник банкомата ПАО «Сбербанк» кредитку и набрать ПИН-код. Это по именным карточкам. Карты мгновенной выдачи активируются непосредственно в банке, где клиент самостоятельно формирует PIN-код через терминал. В этом случае конверта не будет.

Достоинства

Кредитная карта Сбербанка на 50 дней обладает следующими преимуществами:

- Грейс-период имеет фиксированную продолжительность и длится 50 суток;

- Максимальный лимит кредитных финансов составляет 600 000 р. и возобновляется самостоятельно;

- Опция «Мобильный банк» не требует оплаты;

- Отсутствие ежегодной платы за сопровождение кредитного счета;

- Обо всех действиях, совершаемых с кредиткой, ее обладатель получает СМС-уведомление.

- Держатель карточки может участвовать в бонусной программе «Спасибо»;

- Оформление не займет более 2 часов и не потребует никаких документов, кроме паспорта, если заемщик получает заработную плату на сбербанковскую карту;

- Обеспечение защиты покупок, совершаемых клиентом в обычном или интернет магазине;

- Возможность пользоваться специальными предложениями от Сбербанка;

- Процентная ставка составляет 21,9-33,9% годовых.

К недостаткам кредиток от Сбербанка относят:

- При снятии наличных со счета дополнительно взимается 3%, но не меньше 390 р.

- Сложность расчета льготного периода.

- Чтобы оформить кредитную карточку человеку, не получающему заработную плату на счет в Сбербанке, потребуются справки. Они должны подтверждать официальное трудоустройство и платежеспособности.

Еще одним минусом является то, что беспроцентный период не распространяется на обналиченные суммы. После снятия денег наличными он автоматически прекращается. После чего начинают копиться проценты на занятые средства.

Правила пользования кредитной картой

Любой банковский продукт индивидуален в плане условий кредитования. Нужно заранее ознакомиться с условиями оформления, начислением процентов, обналичиванием, условиями погашения (не погашения) долга.

Активация кредитки

После получения положительного решения по заявке, требуется активация кредитки. С помощью специалиста это несложно сделать, но самостоятельный способ требует определенных действий. Для финансового учреждения послед одобрения, карта становится активированной. Заемщику достаточно подойти к банкомату и узнать баланс.

Как снять наличные

По разным Сбербанковским продуктам обналичивание средств носит индивидуальный характер

Неважно, какие деньги имеются на пластике — собственные или заемные, комиссия взимается одинаковая. При снятии денег с кредитки Сбербанка через отделения и банкоматы удерживается 3% от суммы (не менее 390 р). На сумму снятия не распространяется льготный период

Через банкомат нужно выбрать операцию «Снятие наличных», запросить сумму. Для устройств выдачи существует ограничение, указанное в меню

На сумму снятия не распространяется льготный период. Через банкомат нужно выбрать операцию «Снятие наличных», запросить сумму. Для устройств выдачи существует ограничение, указанное в меню.

Блокировка кредитной карточки

«Заморозить» кредитку или перестать ей пользоваться без начисления процентов или обслуживания, можно ее заблокировав. Правильно будет позвонить по телефону горячей линии 88005555550 и сообщить о своем желании, предоставив персональные данные специалисту (ФИО, номер кредитки, договора, кодового слова). При наличии задолженности перед блокировкой карты, ее нужно погасить полностью.

Кредитная карта Аэрофлот Signature

Кредитка с начислением бонусных миль за покупки по карте. При открытии кредитной карты даются 1 000 миль в подарок. Минус карты – дорогое обслуживание.

- Обслуживание карты: 12 000 рублей в год

- Кредитный лимит: до 3 000 000 рублей

- Беспроцентный период: до 50 дней (предоставляется на все покупки по карте)

- СМС или Push-уведомления: бесплатно

- Пополнение с карт других банков: бесплатно на сайте и в мобильном приложении Сбербанка

- Процентная ставка: от 21,9 % годовых (по любым операциям)

- Мили Аэрофлот за покупки: начисляется 2 мили за каждые потраченные по карте 60 рублей

- Приветственные мили: при открытии начисляется 1 000 подарочных миль

- Комиссия за выдачу наличных в Сбербанке и дочерних банков: 3 % от суммы выдачи, но не менее 390 рублей

- Комиссия за выдачу наличных в других банках: 4 % от суммы выдачи, но не менее 390 рублей

- Комиссия за перевод средств на дебетовую карту Сбербанка: 3 % от суммы выдачи, но не менее 390 рублей

- Лимит на перевод и выдачу наличных: 500 000 рублей в сутки

- Отчёт по карте: бесплатно (по электронной почте или в Банке)

- Неустойка: 36 % годовых (взимается с суммы просроченного платежа)

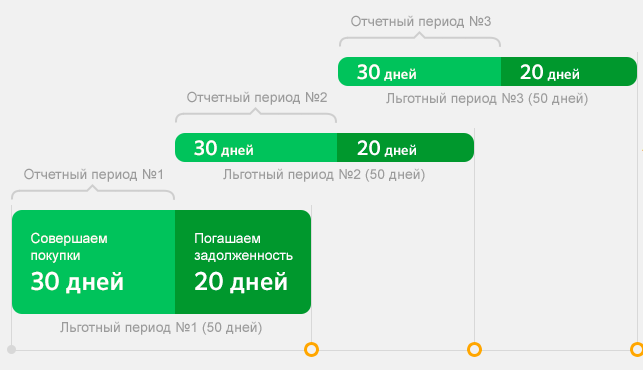

Что такое беспроцентный период и как его считать

Беспроцентный период – это время, в течение которого заемщик имеет право пользоваться кредитными финансами без начисления процентов. Чтобы не переплачивать за пользование кредиткой, нужно правильно понимать, как он работает.

Сбербанк предоставляет его на следующих условиях:

- В день подписания договора о выдаче кредитки начинает отсчитываться расчетный период, который длится 30 суток. Во время него вы можете совершать покупки в пределах установленного лимита.

- После окончания расчетного периода наступает период платежный, длящийся 20 суток. Это время, когда нужно успеть ликвидировать образовавшуюся в расчетном периоде задолженность.

- Длительность расчетного (30 суток) и платежного (20 суток) периодов в сумме дает 50 дней, которые Сбербанк и называет грейс-периодом.

- Льготный период действует для каждого из расчетных периодов. Это значит, если полностью ликвидировать задолженность в каждый платежный период, то можно представить, что ваша карточка и вовсе «беспроцентная».

Карточки Сбербанка: условия и требования

Зарплатным клиентам банка лучше сначала рассмотреть предложения от Сбербанка. Вполне вероятно, что какая-то кредитка уже предодобрена, что снизит годовые и вдвое увеличит лимит. Если никакая карта не одобрена заранее, можно самостоятельно выбрать наиболее подходящий вариант.

- Классическая кредитка от Сбербанка считается универсальной. Во-первых, ее обслуживание бесплатно при предварительном одобрении, а при его отсутствии составит всего 750 рублей в год. Во-вторых, невысокие ставки в 23-9-27,9%. В-третьих, наличие льготного периода в 50 дней, позволяющего пользоваться деньгами без уплаты процентов. Лимит тоже на уровне – до 600 тысяч руб.

- Условия золотой карты практически не отличаются от классика: максимальный лимит в 600 тыс. руб., годовые в 23,9-27,9% и 50 дней грейса. Разница только в более высокой категории пластика, возможность получать скидки и бонусы специальных программ и стоимостью годового обслуживания в 3000 руб. (при предварительном одобрении – бесплатно).

- Для статусных клиентов предусматривается премиальная категория. Это вход в клуб Premium Visa и MasterCard, пониженные ставки в 21,9-25,9%, повышенные бонусы СПАСИБО и максимальная сумма займа в 3 миллиона руб. Стоит премиум 4900 руб. в год.

- Классическая карта Аэрофлот предлагается активным путешественникам. Льготные 50 дней, годовые от 23,9% до 27,9%, лимит до 600000 руб., но главное – автоматическое начисление 1 мили за каждые потраченные 60 руб. Есть и «стартовый капитал» в 500 миль. Обойдется карта в 900 рублей ежегодно.

- Золотая карта Аэрофлот предлагает пятидесятидневный грейс, предоставление суммы до 600 тыс. под 23,9-27,9% годовых и перевод каждых потраченных 60 рублей в 1 милю. Разница с классиком в ежегодном списывании 3500 руб. за обслуживание, 1000 приветственных милях и участии в спецпрограммах категории Gold.

- Карта Аэрофлот класса Signature выдается только по предварительному одобрению. За ежегодную плату в 12000 руб. заемщик имеет право беспроцентно пользоваться предоставленной суммой с лимитом в 3 млн. и получать по 2 мили за каждые списанные 60 руб. Сохраняются и приветственные 1000 миль.

- Открывать кредитку в Сбербанке можно и в благотворительных целях. Яркий пример – серия «Подари жизнь» в классическом и золотом вариантах. До 0,3% от потраченных средств и 50% от стоимости первого года обслуживания поступят в одноименный фонд. Остальные условия практически идентичны: лимит до 600000 руб., годовые в пределах 23,0-27,9% и грейс 50 дней.

Претендовать на перечисленные карты может любой желающий, главное, соответствовать предъявляемым Сбербанком требованиям. В их числе возраст более 21 года, официальное трудоустройство, отличная кредитная история и соответствующая запросу платежеспособность. Процентная ставка и лимит всегда высчитываются в индивидуальном порядке после предоставления кандидатом паспорта, справки о доходах и трудовой книжки. Но лучше не торопиться и изучить встречные предложения от других банков.

Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП). У меня от с 15 по 14 число каждого месяца, дата указана в договоре. РП — это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты), то она попадет в следующий расчетный период.

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование. На сайте банка сейчас висит такая схема:

Дата платежа — день, до наступления которого нужно вернуть всю сумму долга банку, тогда пользование кредитом будет беспроцентным. Если вы не можете вернуть сумму целиком, нужно внести сумму не менее обязательного платежа (указан в отчете по карте), тогда вам будут начислены проценты за пользование кредитом, начиная с даты покупки. Если вы пропустили дату платежа, то вам будут начислены проценты и неустойка, что в дальнейшем может повлиять на вашу кредитную историю.

Отчетный период — это 30 дней, в течение которых вы делаете покупки по кредитной карте, он же РП (расчетный период). По окончании периода формируется отчет по вашим платежам – когда и сколько вы потратили. Дату составления ежемесячного отчета вы можете найти в отчете по вашей карте.

Льготный беспроцентный период — это 50 дней, которые складываются из 30 дней отчетного периода и 20 дней платежного периода. Если отчетный период начинается 1 февраля (короткий месяц), то льготный период для февральских покупок будет короче: 28 или 29 дней отчетного периода + 20 дней платежного.

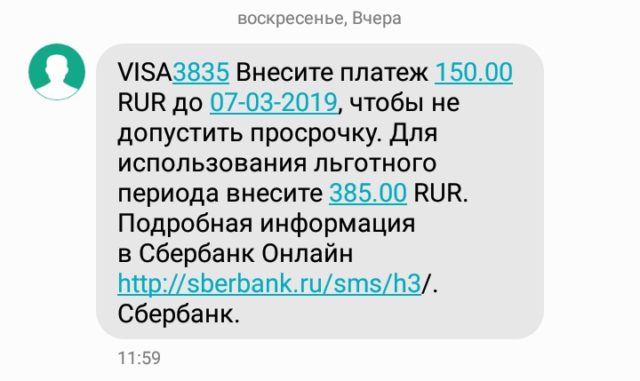

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитной карте Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — здесь это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Как пользоваться кредитной картой с беспроцентным периодом в 50 дней

Кредитка работает следующим образом:

- Вы оформляете карту способами, описанными ниже.

- После получения карты, вы можете расходовать средства, но здесь нужно знать основные правила. Первые 30 дней с момента начала расходования средств являются отчётным периодом. То есть на 30-ый день после начала использования кредитки формируется отчёт обо всех ваших затратах и покупках.

- Далее следуют оставшиеся 20 дней из беспроцентного срока, которые являются платёжным периодом, то есть это срок, в течение которого необходимо выплатить всю задолженность. Но это не означает, что вы можете начать выплачивать долг только в эти 20 дней. Если вы потратили часть средств уже в первый день, то постепенно гасить долг можно уже со следующего дня. Главное правило выгодного использования – уложиться в 50 дней.

Пример: Клиент получил карту и ПИН-код 1 марта. Отчётный период будет длиться с 1 марта по 30 марта. В сформированном отчёте клиент может увидеть сколько и когда он потратил заёмных средств. С 30 марта по 19 апреля будет длиться платёжный период. Сбербанк пришлёт клиенту СМС, содержащее информацию об общей сумме долга, минимальном платеже в счёт долга и дате его внесения на карту. Таким образом, в общей сумме срок беспроцентного предоставления займа составляет 50 дней.

Вы можете тратить заём как пожелаете: оплачивайте покупки или услуги безналичными, или обналичивайте деньги через банкомат. В последнем случае снимается комиссия за выдачу денег, но проценты со стороны банка за обналичивание также не начисляются, только если всё это происходит в течение 50 дней.