Статья 11. уставный капитал кредитной организации

Содержание:

- Что такое уставной капитал?

- Уставной капитал современного Сбербанка

- Отчёт о финансовых результатах

- Отчёт о финансовых результатах

- Отчёт о финансовых результатах

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Банки и материнский капитал

- Отчёт о финансовых результатах

- Лица, под контролем либо значительным влиянием которых находится кредитная организация*

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Кредитный рейтинг Сбербанка

- Раздел II. Расшифровки отдельных балансовых счетов и показатели деятельности для расчета обязательных нормативов

- Методы оценки капитала

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Уставной капитал простыми словами

- Структура и состав капитала банка

- Отчёт о финансовых результатах

- Данные оборотной ведомости по счетам бухгалтерского учёта

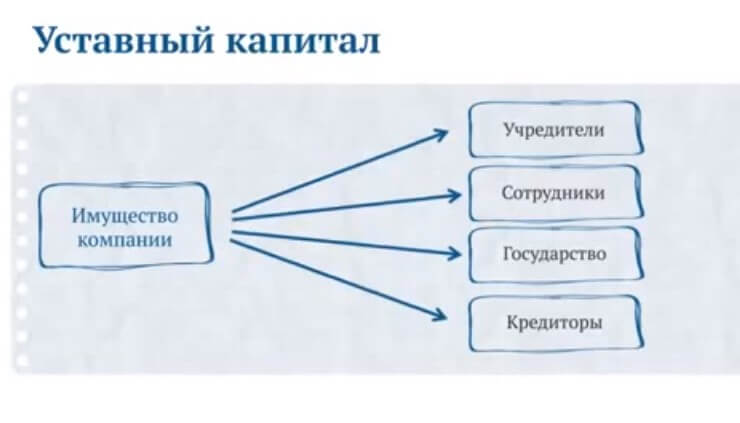

Что такое уставной капитал?

Без уставного капитала нельзя создать ни одно предприятие

Пожалуй, самое простое обозначение УК заключается в том, что он выступает основным источником, призванным создавать фундамент для функционирования определенных отношений в обществе, являясь конкретным количеством материальных ценностей, чаще – денег.

Когда мы возьмем для рассмотрения юридическую трактовку, то под УК будем понимать оценку имущества в денежном эквиваленте, принадлежащего предприятию

Важно, что для расчета берут то имущество, которым конкретное предприятие или товарищество может расплатиться по счетам своих кредиторов, если для этого будет необходимость

В экономической теории под УК понимают некий минимум денежных средств. Они должны присутствовать в обязательном порядке, обеспечивая возможность старта предпринимательской деятельности. Что касается конкретного объема УК, то он будет зависеть от устава конкретно рассматриваемой организации.

Объем УК в любым рассматриваемых случаях постоянно пребывает в зависимости от конкретной правовой и организационной формы, установленной при учреждении юридического лица. То же самое будет касаться, к слову, кредитных организаций, банков и предприятий, где минимальный размер будет зависеть и от специфики и направленности работы.

Посмотрев это видео, вы узнаете, что такое уставной капитал, без теории простым языком:

https://youtube.com/watch?v=R52JEKGpPM0

Уставной капитал современного Сбербанка

Структура акционерного капитала Сбербанк полностью контролируется Центральным банком РФ. Это возможно благодаря тому, что у этой организации 50 процентов уставного капитала и еще одна голосующая акция. Не резидентам и юрлицам принадлежит 45,64 процента от общего числа. Доля юридических организаций составляет 1,52 процента, а частных инвесторов — 2,84 процента. По состоянию на начало 2019 года активными акционерами финансовой организации являются свыше 213 тысяч человек и предприятий.

Как видно, уставный капитал Сбербанка подчиняется Центральному банку. Он является единственной организацией, к владению которой относится свыше 5% от общего числа. Но, кроме него, акции обычные и привилегированные распределены между частными инвесторами и юридическими компаниями, физическими лицами. Всего за время существования банка с 1991 года было выпущено 13 партий акций. Держателями выступают не только российские акционеры, но и иностранные. Уставной капитал составляет почти 68 миллиардов рублей.

Структура представлена стандартными акциями по номинальной цене в три рубля. Всего их выпущено более 21 586 миллиона. Привилегированные также идут по номинальной стоимости в 3 рубля, но их насчитывается 1 миллиард.

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 апреля

на 1 июля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 апреля

на 1 июля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 апреля

на 1 июля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Банки и материнский капитал

В заключение темы поговорим о материнском капитале – финансовой поддержке семей, разновидности стимулирования государством повышения рождаемости. Естественно, она не относится к средствам банка, а является собственностью его клиента. Данная сумма, которая на 2017 год составляет 453 026 рублей, выплачивается родителям или усыновителям после рождения либо усыновления второго ребенка. Именной сертификат “Материнский капитал” можно использовать на следующее:

- Формирование накопительной части пенсии родителя.

- Улучшение условий проживания семьи.

- Оплата образования ребенка.

Перечислим основные банки, работающие с материнским капиталом:

- DeltaCredit – материнский сертификат можно использовать для досрочного погашения ипотеки.

- “ЮниКредит” – капитал используется для погашения займа при покупке жилья на вторичном рынке.

- Сбербанк – сертификат используется не только для оплаты имеющегося ипотечного кредита на покупку квартиры в новостройке или на вторичном рынке, но и для внесения первоначального взноса.

- “ВТБ-24” – материнский капитал может стать и первоначальным взносом, и суммой для погашения уже взятой ипотеки.

- “Открытие” – здесь семейным сертификатом можно лишь частично погасить ипотеку.

Капитал банка – это сумма собственных средств, которая состоит из нескольких элементов. В отношении кредитных организаций она имеет ряд особенностей и характерных функций, которые мы также разобрали в этом материале.

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

на 1 января

на 1 апреля

на 1 июля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Лица, под контролем либо значительным влиянием которых находится кредитная организация*

Список и схема

* Данная информация опубликована на основании представленной банком информации. Банк России не несет ответственности за достоверность публикуемой информации.

Направить жалобу

Финансовое оздоровление кредитных организаций

17.12.2019

Приказ об уменьшении размера уставного капитала АКБ «РОССИЙСКИЙ КАПИТАЛ» (ОАО) (г. Москва)

10.10.2019

Приказ о прекращении исполнения ГК «АСВ» функций временной администрации банка АКБ «РОССИЙСКИЙ КАПИТАЛ» (ОАО) (г. Москва)

10.10.2019

Приказ о возложении на ГК «АСВ» функций временной администрации банка АКБ «РОССИЙСКИЙ КАПИТАЛ» (ОАО) (г. Москва)

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

2002 год

2001 год

2000 год

1999 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 ноября

на 1 декабря

Кредитный рейтинг Сбербанка

Кредитный рейтинг — это оценка характеристик банка в зависимости от текущей ситуации в стране и мире. Различные организации занимаются подсчетом и подтверждением, и, опираясь на эти знания, акционеры могут составлять план работ, например, пытаться приобрести некоторые акции или продавать их. Кредитный рейтинг Сбербанка высок, и влияет на это не только связь в полной мере с Центральным банком России, но и внутреннее устройство организации.

Сбербанк по рейтингу Fitch оценивается как надежный с позитивным прогнозом ВВВ. Эта оценка доступна в категории долгосрочного рейтинга дефолта в зарубежной валюте, идентичный, но в национальной валюте. Также присвоен позитивный рейтинг в отношении долгосрочных и краткосрочных вложений в иностранной или отечественной валюте. Также подтверждены рейтинги:

- устойчивости;

- поддержки;

- долгосрочного рейтинга.

Шкала Moody’s

Шкала Moody’s

Оценка агентства АКРА определяет относительную стабильность и надежность банка по вкладам в отечественной валюте. Сбербанку присвоен наивысший рейтинг AAA(RU).

Раздел II. Расшифровки отдельных балансовых счетов и показатели деятельности для расчета обязательных нормативов

тыс. рублей

| Код обозначения | Сумма | |

|---|---|---|

| Консолидационные корректировки(+,–) | Итого | |

| 8601 | 115 117 428 | |

| 8602 | 1 955 298 | |

| 8603 | 43 760 731 | |

| 8604 | ||

| 8605 | 365 | |

| 8606 | ||

| 8606.1 | ||

| 8606.2 | ||

| 8607 | 18 167 074 | |

| 8607.1 | 27 440 548 | |

| 8607.2 | 27 440 548 | |

| 8608 | ||

| 8608.1 | ||

| 8608.2 | ||

| 8609 | 827 145 | |

| 8610 | ||

| 8610.1 | ||

| 8610.2 | ||

| 8611 | ||

| 8611.1 | ||

| 8611.2 | ||

| 8612 | -102 730 320 | 20 104 114 |

| 8612.1 | -102 730 320 | 20 104 114 |

| 8612.2 | -102 730 320 | 20 104 114 |

| 8613 | -6 180 840 | 61 075 573 |

| 8613.1 | -6 180 840 | 61 075 573 |

| 8613.2 | -6 180 840 | 61 075 573 |

| 8614 | 1 601 696 | |

| 8614.1 | 1 601 696 | |

| 8614.2 | 1 601 696 | |

| 8615 | 4 663 187 | |

| 8615.1 | 4 663 187 | |

| 8615.2 | 4 663 187 | |

| 8616 | 305 347 | |

| 8616.1 | 305 347 | |

| 8616.2 | 305 347 | |

| 8617 | ||

| 8618 | ||

| 8619 | ||

| 8620 | -12 402 500 | 3 596 282 122 |

| 8621 | 783 692 | |

| 8621.1 | 783 692 | |

| 8621.2 | 783 692 | |

| 8622 | 186 848 454 | |

| 8623 | 31 547 067 | |

| 8624 | 78 842 624 | |

| 8625 | ||

| 8626 | 2 182 056 414 | |

| 8627 | 131 645 213 | |

| 8628 | 548 957 673 | |

| 8629 | -604 999 406 | 433 692 506 |

| 8629.1 | -604 999 406 | 463 238 408 |

| 8629.2 | -604 999 406 | 451 816 193 |

| 8630 | 2 092 446 672 | |

| 8631 | 461 766 106 | |

| 8632 | 206 942 320 | |

| 8632.1 | 206 942 320 | |

| 8632.2 | 206 942 320 | |

| 8633 | 187 946 479 | |

| 8633.1 | 187 946 479 | |

| 8633.2 | 187 946 479 | |

| 8634 | -109 462 630 | 434 501 796 |

| 8635 | -74 665 973 | 91 780 152 |

| 8636 | -68 663 661 | 249 963 986 |

| 8636.1 | -68 664 514 | 249 963 986 |

| 8636.2 | -68 663 855 | 249 963 986 |

| 8637 | -83 619 796 | 324 592 137 |

| 8637.1 | -83 621 075 | 324 592 137 |

| 8637.2 | -83 620 087 | 324 592 137 |

| 8638.0 | ||

| 8638.1 | ||

| 8638.2 | ||

| 8639.0 | ||

| 8639.1 | ||

| 8639.2 | ||

| 8640.0 | 597 535 460 | |

| 8640.1 | 597 535 460 | |

| 8640.2 | 597 535 460 | |

| 8641.0 | 520 625 408 | |

| 8641.1 | 520 625 408 | |

| 8641.2 | 520 625 408 | |

| 8642.0 | 380 557 323 | |

| 8642.1 | 380 557 323 | |

| 8642.2 | 380 557 323 | |

| 8643.0 | 21 221 077 | |

| 8643.1 | 21 221 077 | |

| 8643.2 | 21 221 077 | |

| 8644 | 13 617 932 | |

| 8644.1 | 13 617 932 | |

| 8644.2 | 13 617 932 | |

| 8645.0 | 141 561 072 | |

| 8645.1 | 141 561 072 | |

| 8645.2 | 141 561 072 | |

| 8646.0 | 16 611 | |

| 8646.1 | 16 611 | |

| 8646.2 | 16 611 | |

| 8647 | 4 465 449 | |

| 8648 | 40 979 324 | |

| 8649 | 79 942 125 | |

| 8651 | 136 704 574 | |

| 8652 | ||

| 8653 | ||

| 8654 | 148 078 039 | |

| 8655.0 | 453 135 | |

| 8655.1 | 453 135 | |

| 8655.2 | 453 135 | |

| 8656.0 | 906 270 | |

| 8656.1 | 906 270 | |

| 8656.2 | 906 270 | |

| 8657.0 | ||

| 8657.1 | ||

| 8657.2 | ||

| 8658.0 | 33 363 597 | |

| 8658.1 | 33 363 597 | |

| 8658.2 | 33 363 597 | |

| 8659 | 26 978 871 | |

| 8660 | 18 822 101 | |

| 8665 | 191 439 395 | |

| 8667 | 220 369 | |

| 8671.0 | 25 793 337 | |

| 8671.1 | 25 793 337 | |

| 8671.2 | 25 793 337 | |

| 8673 | 20 495 125 | |

| 8674.0 | 13 379 056 | |

| 8674.1 | 13 379 056 | |

| 8674.2 | 13 379 056 | |

| 8677.0 | ||

| 8677.1 | ||

| 8677.2 | ||

| 8678.0 | ||

| 8678.1 | ||

| 8678.2 | ||

| 8681.0 | -382 145 216 | 390 407 551 |

| 8681.1 | -382 145 216 | 390 407 551 |

| 8681.2 | -382 145 216 | 390 407 551 |

| 8686.0 | ||

| 8686.1 | ||

| 8686.2 | ||

| 8687 | 1 288 996 | |

| 8688 | ||

| 8689.0 | 5 304 836 | |

| 8689.1 | 5 304 836 | |

| 8689.2 | 5 304 836 | |

| 8690.0 | 104 603 552 | |

| 8690.1 | 104 603 552 | |

| 8690.2 | 104 603 552 | |

| 8691.0 | -4 561 500 | 194 080 723 |

| 8691.1 | -4 561 500 | 194 080 723 |

| 8691.2 | -4 561 500 | 194 080 723 |

| 8692 | 457 429 | |

| 8693.0 | 153 184 | |

| 8693.1 | 153 184 | |

| 8693.2 | 153 184 | |

| 8694.0 | ||

| 8694.1 | ||

| 8694.2 | ||

| 8695.0 | 5 851 464 | |

| 8695.1 | 5 851 463 | |

| 8695.2 | 5 873 679 | |

| 8696.0 | ||

| 8696.1 | ||

| 8696.2 | ||

| 8697.0 | 576 021 187 | |

| 8697.1 | 576 021 187 | |

| 8697.2 | 576 021 187 | |

| 8705 | 1 | |

| 8726 | ||

| 8729 | ||

| 8730 | ||

| 8733.0 | ||

| 8733.1 | ||

| 8733.2 | ||

| 8742 | 1 796 990 | |

| 8756 | ||

| 8756.1 | ||

| 8756.2 | ||

| 8757 | ||

| 8757.1 | ||

| 8757.2 | ||

| 8758 | ||

| 8758.1 | ||

| 8758.2 | ||

| 8759 | ||

| 8760 | 66 340 000 | |

| 8760.1 | 66 340 000 | |

| 8760.2 | 66 340 000 | |

| 8761 | 28 847 815 | |

| 8761.1 | 28 847 815 | |

| 8761.2 | 28 847 815 | |

| 8769 | -4 327 507 | 934 635 686 |

| 8769.1 | -4 327 507 | 934 635 686 |

| 8769.2 | -4 327 507 | 934 635 686 |

| 8770 | ||

| 8771 | ||

| 8773 | -1 908 960 351 | 14 397 210 495 |

| 8774 | ||

| 8775 | -313 871 415 | 154 561 238 |

| 8776 | -25 076 788 | 299 843 904 |

| 8777 | -221 659 460 | 1 076 611 826 |

| 8778 | -881 972 | 109 786 831 |

| 8779 | -31 117 956 | 31 049 507 |

| 8780 | -6 842 941 | 860 770 641 |

| 8781 | 4 026 210 | |

| 8782 | 8 985 646 | |

| 8794 | 319 833 106 | |

| 8811 | -14 510 366 | 143 940 312 |

| 8812.0 | -106 735 373 | 1 039 517 895 |

| 8812.1 | -106 735 373 | 1 039 517 895 |

| 8812.2 | -106 735 373 | 1 039 517 895 |

| 8819 | ||

| 8821 | 20 172 977 | |

| 8827.0 | 93 724 292 | |

| 8827.1 | 93 724 292 | |

| 8827.2 | 93 724 292 | |

| 8828.0 | 138 499 706 | |

| 8828.1 | 138 499 706 | |

| 8828.2 | 138 499 706 | |

| 8829.0 | 1 023 275 | |

| 8829.1 | 1 023 275 | |

| 8829.2 | 1 023 275 | |

| 8833.0 | 819 661 | |

| 8835.0 | 57 196 231 | |

| 8835.1 | 57 196 231 | |

| 8835.2 | 57 196 231 | |

| 8837 | ||

| 8846 | 26 474 707 | |

| 8847 | 1 490 116 | |

| 8851 | 33 491 | |

| 8856.0 | 32 850 027 | |

| 8856.1 | 32 850 027 | |

| 8856.2 | 32 850 027 | |

| 8866 | -16 960 616 | 177 235 817 |

| 8871 | 1 692 | |

| 8874 | -313 062 380 | 143 460 580 |

| 8875 | -809 034 | 11 100 658 |

| 8876 | ||

| 8878.1 | 23 376 110 | 146 933 171 |

| 8878.2 | 21 341 401 | 108 376 341 |

| 8880 | -62 576 447 | |

| 8882 | -50 691 441 | 14 453 396 |

| 8883 | ||

| 8884 | ||

| 8891 | ||

| 8893.1 | ||

| 8893.2 | ||

| 8900 | ||

| 8902 | 348 185 321 | |

| 8904 | 14 975 812 | |

| 8909 | ||

| 8912.0 | 842 765 968 | |

| 8912.1 | 842 765 968 | |

| 8912.2 | 842 765 968 | |

| 8913.0 | 5 172 384 | |

| 8913.1 | 5 172 384 | |

| 8913.2 | 5 172 384 | |

| 8919 | -221 242 420 | 180 763 398 |

| 8920 | ||

| 8923.0 | ||

| 8923.1 | ||

| 8923.2 | ||

| 8924 | ||

| 8936 | ||

| 8942 | 3 190 836 | 125 839 725 |

| 8943 | 194 307 772 | |

| 8943.1 | 194 307 772 | |

| 8943.2 | 194 307 772 | |

| 8944 | ||

| 8945.0 | 17 830 428 | |

| 8945.1 | 17 830 428 | |

| 8945.2 | 17 830 428 | |

| 8947 | ||

| 8960.0 | ||

| 8960.1 | ||

| 8960.2 | ||

| 8961 | 14 942 419 | |

| 8962 | 438 671 286 | |

| 8963 | ||

| 8966 | 33 572 248 | |

| 8969 | ||

| 8970 | ||

| 8971 | ||

| 8973 | 79 908 394 | |

| 8974.0 | ||

| 8974.1 | ||

| 8974.2 | ||

| 8982 | -13 045 148 | 37 233 586 |

| 8998 | -766 439 148 | 3 243 952 834 |

| 9031 | ||

| 9060 | 299 283 253 |

Методы оценки капитала

Для того, чтобы оценить уровень капитала коммерческого банка, используются специальные методы:

-

Метод балансовой стоимости. Все активы и обязательства банка оцениваются по первоначальной их стоимости, т.е. по стоимости, которую они имели при получении их или выпуска.

Рассчитывается величина собственного капитала следующим способом:

$СК = А – П$

Данный метод считается наиболее подходящим, в случае, когда балансовая и рыночная стоимости активов и пассивов незначительно отличаются друг от друга. И наоборот, метод будет ненадежным в случае, когда происходит обесценивание кредитов и ценных бумаг.

-

Метод рыночной стоимости. Суть данного метода состоит в том, что активы и пассивы оцениваются по рыночной цене. Метод рыночной стоимости считается эффективным тогда, когда расчет необходим инвесторам, вкладчикам – клиентам банка, а так же и менеджерам банка.

Замечание 2

Именно рыночная стоимость наиболее точно показывает реальный уровень защиты банка от угрозы банкротства. Данный метод так же динамичен, как и ситуация на рынке.

-

Метод «регулирующих бухгалтерских процедур». Данный метод подразумевает расчет размера капитала по правилам, которые установлены регулирующими органами.

По методу «регулирующих бухгалтерских процедур» капитал банка рассчитывается согласно следующей формуле:

$СК = АК + НерПр + РезФ$, где:

- АК – акционерный капитал,

- НерПр – нераспределенная прибыль,

- РезФ – резервный фонд.

У данного метода есть достаточно недостатков, которые заключаются в рассмотрении долговых обязательств и резервов на покрытие убытков как капитала банка. По этой причине этот метод подвергается критике многих экономистов.

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Уставной капитал простыми словами

Что такое уставной капитал и из чего он состоит? Уставной от слова «устав», то есть основание, основа. Это те средства на основании, которых начинает свою деятельность какое-либо производство. Любая предпринимательская деятельность требует стартового капитала, на который проводятся элементарные подготовительные мероприятия. Даже для фирм, которые фактически ничего не производят. Таким, так сказать, виртуальным фирмам требуется уставной капитал, например, необходимо снять офис, приобрести компьютерную технику, купить офисную мебель и т.д.

Уставной капитал — это не обязательно лишь реальные живые деньги. В понятие уставной капитал может включаться и имущество (недвижимость, транспортные средства, оргтехника, мебель, станки и так далее). Данное имущество используется образованным предприятием в производственных процессах и в любых рабочих аспектах свой деятельности. Третьим составляющим элементом являются ценные бумаги (акции, векселя) – документы, которые приносят их владельцу, какие-либо материальные права. Ценные бумаги имеют определенную стоимость, как и имущество, включаемое в уставной капитал.

В итоге общий размер уставного капитала составляется из долей учредителей предприятия или учредителя, если им выступает одно единственное лицо. Денежные средства, ценные бумаги и имущество принимаются от лиц выступающими учредителями к вновь созданному субъекту предпринимательской деятельности по акту приема передачи. Перед этим делается оценка имущества, передаваемого в уставной капитал, чтобы оценить денежный эквивалент стоимости. Чтобы определить общий размер учредительного капитала, отсюда определяется доля каждого учредителя, зависящая от размера оценочной стоимость внесенного в устав имущества, так и стоимости ценных бумаг. В итоге мы имеем общую сумму.

Зачем это необходимо?

В законодательстве разных стран прописаны разные минимальные суммы, необходимые для регистрации юридического лица, например: ООО и т.д. В Российской Федерации очень долгое время, эта сумма эквивалента десяти тысячам рублей. То есть, это значит, что если вы хотите создать официально зарегистрированное юридическое предприятие, то минимальная сумма должна быть не меньше десяти тысяч рублей. Допускается при регистрации внести лишь пятьдесят процентов от общей суммы. Остальную часть средств можно внести в течение 12 месяцев. Не внесение в указанные сроки средств в уставной фонд предприятия, карается налоговой инспекцией. Поэтому не стоит пропускать указанные в законодательстве сроки.

Десять тысяч рублей это не большая сумма, которая на сегодняшний день позволяет создавать фиктивные фирмы без особых затрат для их создателя. Ведь данные липовые конторы создаются для многотысячных афер, а то и для многомиллионных. Так, например, создается ООО, снимается помещение, приобретается базовый набор необходимой оргтехники, компьютеры, принтеры, элементарная мебель. Оно занимается банальным дропшипингом, то есть говоря простым языком, посредничеством. Зарабатывает на сделках продавцов и покупателей, стыкуя их в нужное время в нужном месте. Проходит время, идет работа. Постепенно компьютер ветшает, да и вся мебель тоже. Стоимость их постоянно уменьшается благодаря амортизации (износу) и таким образом уменьшается фактическая стоимость этих вещей. Если раньше они действительно стоили 10000 рублей, то через пять лет они будут стоить намного меньше. Но парадокс заключается в том, что на цифре уставного капитала это никак не отражается. По бумагам он так и составляет 10000 рублей, как и 5 лет назад при создании предприятия.

За прошедшие 5 лет работы предприятие наработало определенный авторитет и доверие среди фирм на рынке. И тут происходит такая вещь. ООО имея доверие, берет вперед деньги за еще не поставленный товар у будущего покупателя и одновременно с этим у продавца товар, без оплаты, под гарантии будущей оплаты. Теперь у него есть деньги плюс товар, который быстренько продается. Денежные средства банально присваиваются. В итоге ни денег, ни товара никто из участников не получает. В выигрыше лишь учреждение, которое объявляет себя банкротом. Единственное чем оно несет ответственность так это своим уставным капиталом, который через пять лет своей деятельность представляет собой – старенький компьютер, да изношенная мебель. Это пример того, как действуют по одной схеме подставные фирмы в разных странах мира.

Структура и состав капитала банка

Капитал представляет собой совокупность различных по назначению полностью оплаченных компонентов. Однако, не все компоненты капитала в равной степени обладают защитными свойствами, поэтому в его структуре выделяются 2 уровня:

1. Основной капитал, который в свою очередь включает базовый и добавочный капитал. Формируется за счет средств с наиболее постоянным характером. Банк может беспрепятственно использовать эти средства для покрытия непредвиденных убытков.

2. Дополнительный капитал включает средства, которые носят менее постоянный характер и могут быть направлены на покрытие непредвиденных убытков только при определенных обстоятельствах. Стоимость таких средств способна в течение определенного времени изменяться.

Капитал банка определяется следующим образом:

Расчет капитала банка регламентируется Положением Банка России №646-П «О методике определения собственных средств (капитала) кредитных организаций (Базель III)». Данное Положение устанавливает детальный перечень требований к источникам капитала на каждом уровне, а также корректировки.

Расчет капитала банка регламентируется Положением Банка России №646-П «О методике определения собственных средств (капитала) кредитных организаций (Базель III)». Данное Положение устанавливает детальный перечень требований к источникам капитала на каждом уровне, а также корректировки.

Рассмотрим основные компоненты капитала:

I. Уставный капитал составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Согласно ст.11 Федерального закона «О банках и банковской деятельности» минимальный размер уставного капитала составляет:

1. 1 миллиард рублей — для вновь регистрируемого банка с универсальной лицензией;

2. 300 миллионов рублей — для вновь регистрируемого банка с базовой лицензией;

Вкладом в уставный капитал кредитной организации могут быть:

- денежные средства в валюте Российской Федерации;

- денежные средства в иностранной валюте (перечень допустимых валют определяется Инструкцией Банка России №154-И);

- принадлежащее учредителю кредитной организации на праве собственности здание, завершенное строительство, в котором может располагаться кредитная организация;

- принадлежащее учредителю кредитной организации на праве собственности имущество в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

II. Эмиссионный доход представляет собой положительную разницу между ценой размещения акций (долей) и их номинальной стоимостью при формировании и (или) увеличении уставного капитала кредитной организации.

III. Резервный фонд формируется за счет отчислений от прибыли предшествующих лет, остающейся в распоряжении кредитной организации, а также прибыли текущего года.

Резервный фонд создается в размере, предусмотренном уставом банка. Если банк образован в форме акционерного общества, резервный фонд должен составлять не менее 5% от уставного капитала банка.

IV. Прибыль предшествующих лет и текущего года включается в состав основного капитала, если ее величина подтверждена аудиторской организацией. Непроаудированная прибыль учитывается в составе дополнительного капитала.

V. Одним из источников добавочного или дополнительного капитала являются субординированные кредиты, которые должны отвечать следующим требованиям:

- предоставляются на срок не менее 5 лет,

- не могут быть погашены (в том числе частично) по инициативе кредитора до окончания срока действия договора.

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 апреля

на 1 июля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря