Кредитная карта мтс кэшбэк с льготным периодом 111 дней

Содержание:

- Служба поддержки МТС банка

- Как закрыть карту МТС?

- «МТС Кэшбэк» — что за карта? В чём выгода её оформлять?»

- Дополнительные возможности карты CashBack

- «МТС Банк» — Виды Кредитных Программ: Требования и Условия

- Оформить заявку сейчас

- «МТС Банк» — Бесплатный Телефон и Горячая Линия, Номер 8 800 250-0-520

- «МТС Банк» — Оформить Кредитную Карту Онлайн на Официальном Сайте

- Карта МТС с кэшбэком — условия пользования и подробное описание

- Как оформить МТС карту с кэшбэком

- Что в итоге? Стоит или не стоит оформлять?

- Подведём итоги

Служба поддержки МТС банка

Получить ответ на интересующий вопрос можно по телефону горячей линии. У МТС банка предусмотрено голосовое меню, что позволяет клиенту, не дожидаясь ответа оператора совершить необходимые действия.

Если же нужно осуществить звонок и связаться с оператором, то потребуется выбрать нужный номер. Предусмотрено 3 многоканальных номера:

- +7 (495) 777-000-1 – для граждан, живущих в Москве и Подмосковье.

- 8-800-250-0-520 — для жителей регионов.

- 0512 — для абонентов иных операторов сотовой связи.

Связавшись с сотрудником или воспользовавшись голосовым меню, пользователь может совершить ряд действий и получить требуемую информацию, а именно:

- блокировка или разблокировка карты;

- получение сведений о лимите;

- мини-выписка;

- подать заявление о переводе кэшбэка на новый номер.

Как закрыть карту МТС?

Для блокировки потерянной или похищенной карты, следует выбрать один из приведенных способов:

- Совершить звонок на горячую линию и попросить оператора осуществить блокировку.

- Войти в онлайн-банк и нажать на кнопку «Заблокировать».

- Скачать мобильное приложение, зарегистрироваться, выбрать карту и нажать на «Заблокировать».

Подобным образом можно заблокировать не только пластиковый носитель, но и сам счет, но только в случае отсутствия задолженности. Если же долг перед банком остался, кредитку необходимо перевыпустить, что займет около 10 дней.

Если же надобность в продукте отпала, и пользователь желает закрыть карту, то потребуется погасить долг, при его наличии. Чтобы внести денежные средства можно выбрать один из предложенных вариантов:

- Пополнение через интернет:

- через личный кабинет или со счета МТС Банка – зачисление происходит мгновенно, комиссия отсутствует.

- через личный кабинет с карты другого банка — деньги зачисляются сразу, комиссия может быть списана банком, со счета которого происходит списание.

- кошелек МТС Деньги — лучше всего подключить услугу в салоне сотовой связи, поскольку в данном случае комиссия за совершенные действия не взимается.

- В банкоматах МТС Банка.

- пополнение наличными – поступление мгновенное, комиссия отсутствует.

- с другой карты — комиссия за операцию составляет 1% от суммы, но минимум 49 рублей.

- У партнеров. Через терминалы МКБ возможно перевести до 10 000 рублей без комиссии.

- Перевод между банками. У некоторых учреждений перевод денежных средств бесплатный.

- После пополнения кредитной карты, останется совершить процедуру блокировки, для этого следует выбрать один из представленных выше способов.

«МТС Кэшбэк» — что за карта? В чём выгода её оформлять?»

Во-первых и в самых главных:

1. Кэшбэк 5% на популярные траты

- 5% на продукты в супермаркетах («Пятёрочка», «Перекрёсток», «Лента», «ОКЕЙ», BILLA, МЕТРО и др.), мясных лавках, кондитерских, булочных, молочных, мелких магазинчиках, и там, где продают спиртное на вынос;

- 5% на АЗС;

- 5% в кинотеатрах;

А ещё возвращают 1% за остальные покупки и до 25% в сервисе МТС Кэшбэк.

Ставки по кэшбэку реально классные — в 2020 году карту с таким возвратом найти очень сложно, если не сказать невозможно.

«А что за скидки до 25% в магазинах-партнёрах?»

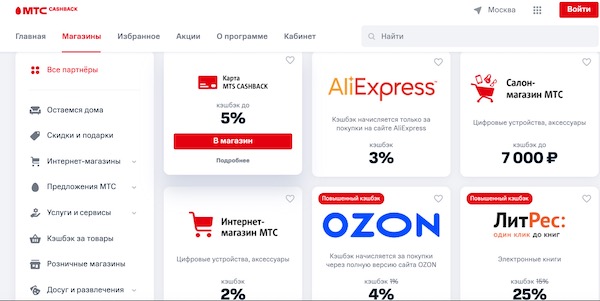

У МТС есть свой кэшбэк-сервис — аналог популярных сайтов вроде Letyshops, Backit, MegaBonus и т.п. Кстати, для того, чтобы пользоваться им, даже необязательно иметь карту Cashback.

Работает точно так же: переходите на сайт МТС Cashback — с него переправляетесь на сайт нужного магазина — получаете часть денег с покупки назад.

На момент написания этой статьи ставки были на удивление хороши:

- ЛитРес (книги) — 25%

- АлиЭкспресс — 3%

- Joom — 8%

- OZON — 4%

- М.видео, Эльдорадо — 2%

- Беру — 4%

- Goods — 12% для новых клиентов, 4% для действующих, 2% для действующих при заказе со скидкой

- Утконос (продукты) — 3%

- Медси — 6%

- Ivi — 15%

- Respect (обувь) — 9%

- New Balance — скидка 15% на любой заказ + кэшбэк 3%

- Додо Пицца — пицца «Маргарита» 30 см в подарок

- 585 Gold — скидка 20%

- Zetta (страхование авто) — 20%

- Рив Гош — 4%

Но — вернёмся к карте.

2. Кредитка с рассрочкой платежа до 111 дней и «честным» грейс-периодом.

Неплохо — ведь обычно «кредитки» дают на расчеты всего 55-60 дней, а «грейс» часто используется НЕчестный.

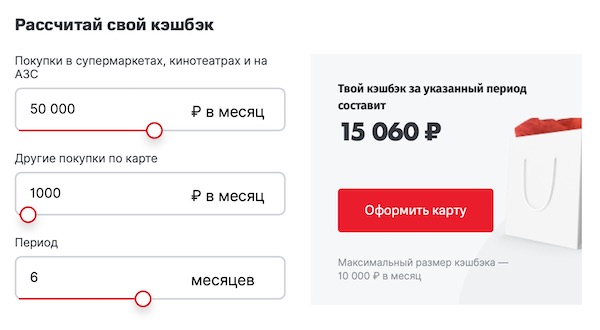

Как карта работает на практике? Пример:

3. Есть процент на остаток

Редкая для «кредитки» опция. На собственные средства начисляется:

- Если на счету меньше 300 тысяч рублей — 4,5% на остаток;

- На всё, что больше этой суммы — 3%.

Дополнительные возможности карты CashBack

Кредитка не получила каких-либо обширных возможностей. Это обычная карточка, которая позволяет расплачиваться в магазинах и онлайн. Единственное, что заслуживает отдельного внимания – бонусная программа-тёзка кредитки.

Кэшбек баллами

Кредитная карта МТС CashBack, вопреки ожиданиям, не обладает развернутой программой возврата средств. Она так называется, поскольку подключена к бонусной программе банка с аналогичным названием и создана только для упрощения ее использования. Однако, несмотря на этот нюанс, кэшбек у карты все же достаточно хороший. Чтобы получать увеличенный возврат, не нужно выискивать «редкие» категории – теперь баллы капают за повседневные траты.

Бонусная программа МТС CashBack позволяет получать 1% возврата за любые траты и 5% за покупки в категориях «Супермаркеты», «АЗС» и «Кинотеатры». Удобно, что в раздел «Супермаркеты» согласно МСС-коду 5411 входят самые крупные сетевые магазины вроде «Магнита», «Ашана» и других. Так что не придется гоняться за кэшбеком по редким и мелким торговым точкам. Кроме этого кода также присутствует еще шесть различных «продуктовых» классификаций, так что выбрать есть из чего.

Увы, но кэшбек приходит не в виде живых денег, а в виде баллов бонусной программы МТС. Их можно потратить либо на услуги связи МТС, либо на покупку товаров и услуг в салонах связи оператора (для этого нужно обменять баллы на сертификаты определенного номинала).

Максимально в месяц можно получить до 10 тысяч баллов в рамках базового и повышенного кэшбека суммарно. Интересно, что при получении кэшбека 1% целый балл дадут даже за трату от 50 до 100 рублей, тогда как многие другие банки округляют бонусы в меньшую сторону и начисляют балл при тратах от 100 рублей. Приходит возврат баллами либо сразу, либо каждую пятницу, если он не «капнул» в тот же день.

Помимо стандартных вариантов также можно получить бонусный возврат средств до 25% от чека. Такой кэшбек начисляется за онлайн-покупки у партнеров МТС Банка через специальный интерфейс на сайте. Идти баллы за «партнерские» покупки будут до 90 суток. В некоторых случаях можно получить кэшбек и с оффлайн-операции, если отсканировать чек по программе «Кэшбек за чеки».

За счет скидочных сертификатов можно оплатить стоимость покупки полностью, за исключением одного рубля. Промо-код с сертификата будет действовать только до конца квартала, поэтому не нужно приобретать скидку сразу. Мы рекомендуем обменивать баллы на сертификаты за пару дней до использования. Важный нюанс: к одному товару можно применить только один сертификат. Стоимость у них фиксированная, приобрести можно скидку на суммы:

- до 1 тысячи рублей: 100, 250, 500, 750, 1000;

- до 10 тысяч рублей: 1500, 2000, 2500, 3000, 3500, 4000, 4500, 5000, 6000, 7000, 8000, 9000, 10000;

- до 30 тысяч рублей: 12500, 15000, 17500, 20000, 25000, 30000;

- до 80 тысяч рублей: 40000, 50000, 60000, 70000, 80000.

Сертификаты можно применять только в том случае, когда товары покупаются в салонах связи. На онлайн-покупки действие промо-кодов не распространяется. Сертификаты также можно передавать в другие руки. Это, кстати, позволит хоть как-то обналичить кэшбек: достаточно найти человека, который готов дать денег за промо-код.

Баллы МТС CashBack не имеют срока годности. Они могут храниться в личном кабинете сколь угодно долго, пока не понадобятся. Так что при активном использовании можно подкопить на покупку дорогого смартфона.

«МТС Банк» — Виды Кредитных Программ: Требования и Условия

Чтобы эффективно распорядиться предоставленной возможностью, банк рекомендует

внимательно изучить предложенные продукты:

- экспресс-займы;

- нецелевые кредиты;

- товарные кредиты;

- рефинансирование;

- зарплатный проект и т.д.

По каждому из вариантов кредитования есть подробное описание с указанием требований банка и условиями оформления.

«Экспресс-кредит без справок о доходах»

Если срочно потребовались деньги, можно получить их уже через несколько минут. Банк обещает рассмотреть заявку и сообщить решение уже в течение 10 минут.

- Кредитная линия – от 20 тысяч рублей, но не более 1 миллиона рублей.

- Ставка – до 25,9%.

- Погашение – от 12 до 60 месяцев.

«Рефинансирование кредитов и кредитных карт»

До 5 миллионов рублей обещает выдать «МТС банк» клиентам, которые желают избавиться от крупных долгов по ипотекам и другим кредитным продуктам.

- Кредитная линия – от 50 тысяч рублей.

- Процентная ставка – 9,9-20,9% годовых.

- Срок возврата – до 5 лет.

Деньги выдают в российских рублях. Кредитор готов предоставить деньги на погашение текущих займов любых видов – потребзаймы, автокредиты, целевые программы, карточки, если по ним прошло минимум 6 ежемесячных оплат. На момент погашения долга не должно быть просрочек.

«Кредит для зарплатных клиентов»

Если клиент получает зарплату в «МТС банке», можно рассчитывать на упрощенное согласование займа на следующих условиях:

- Кредитная сумма – 5 миллионов рублей.

- Погашение – в течение 5 лет.

- Процентная переплата – до 22,9% годовых (но не менее 9,9%).

«Кредит для клиентов банка»

Если заемщика связывают с банком годы успешного сотрудничества, он сможет рассчитывать на специальные условия кредитования:

- Сумма до 1 миллиона рублей.

- Процентная ставка – 12,9% годовых или более, в зависимости от решения банка, но не выше 25,9%.

- Погашение в течение 5 лет.

«Кредит или рассрочка на покупку товаров»

Можно купить товар, не заплатив ни одной копейки из своих средств, либо оформить рассрочку, пользуясь финансовыми услугами кредитора. Продукт представляет собой целевую программу, рассчитанную на покупателей товаров в салонах «МТС» и иных магазинах партнерской сети.

- Сумма – до 300 тысяч рублей.

- Погашение – с течение 36 месяцев.

- Переплата – 5,5% годовых.

Не потребуется иметь накоплений, чтобы купить дорогую технику или ценный товар. Приобретение не предусматривает первого взноса и предполагает обращение пенсионеров, не имеющих иного дохода, кроме перечислений от ПФР.

Следует особенно тщательно выбирать товар, приобретаемый в кредит, поскольку после завершения сделки обменять на аналогичную вещь с другими характеристиками не получится.

«Кредит на мед. услуги»

Для клиентов, которым потребовались деньги для платной медицины, предусмотрен отдельный продукт – кредит на медуслуги. Программа рассчитана на тесное сотрудничество с компанией Медси, предлагающей врачебную помощь в конкретных клиниках.

Если необходима квалифицированная помощь врачей из клиники Медси, неважно, сколько средств имеет заемщик. Достаточно подать заявку с сайта «МТС-банка» и получить дополнительную скидку от прайса на услуги медиков

Параметры кредитования:

- Погашение – 12 месяцев.

- Процентная ставка – от 20,99%.

Если клиент захочет закрыть долг досрочно, банк не этом препятствовать или взимать дополнительные комиссии.

«Кредит на покупку товаров»

Рассрочка действует следующим образом:

- Клиент выбирает товар, который находится в свободной продаже в магазине или на сайте МТС.

- Магазин делает 10-процентную скидку от цены товара, которой выплачивают компенсацию за кредитные услуги банка.

- С покупателем заключается кредитный договор на сумму 90 тысяч рублей, на которые начислят 10% от стоимости.

- В итоге покупатель выплатит банку 100 тысяч рублей, из которых только 90 тысяч пойдет на оплату товара заемными средствами.

Кредитный лимит в рассрочку ограничен 300 тысячами рублей. ставка может быть увеличена с 5,5% до 23,08% в зависимости от выбранного товара и партнера банка (розничный магазин и интернет-сайт):

- М.Видео;

- Эльдорадо;

- Ноу Хау;

- Ростелеком или АСТ Маркет.

Оформить заявку сейчас

Карта «Универсальная» — пластиковая карта, которая даст Вам возможность пользоваться как собственными деньгами, так и кредитными средствами банка. Картой можно рассчитываться в торгово-сервисных предприятиях и снимать наличные в банкомате или кассе банка, рассчитывается за товары в сети интернет.

Карта «Универсальная» выпускается бесплатно и оформляется с минимальным пакетом документов, на оформление карты потребуется всего 15 минут.

Карта открывается в национальной валюте, выпускается, обслуживается и перевыпускается (по окончанию срока действия) бесплатно.

У карты «Универсальная» ПриватБанка есть льготный период (до 55 дней) пользования, во время которого Вы можете пользоваться кредитными средствами бесплатно.

Это значит, чтобы не платить проценты, Вам нужно погасить задолженность до 25 числа месяца, следующего за тем, в котором Вы воспользовались кредитом.

Рассмотрим простой пример: 01 июля Вы купили в супермаркете чайник за 1000 гривен и если Вы погасили эту задолженность до 25 августа, то Вы ничего не переплачиваете.

Но это опять не все, Вы даже можете заработать на покупке, если Вы совершите покупку в магазине-партнере программы Бонус Плюс, например, если вы купите этот же чайник в магазине Бонус Плюс в котором установлен бонус 20%, Вы дополнительно получите 200 гривен на Ваш бонусный счет, которые сможете потратить в любом магазине-партнере программы Бонус Плюс.

7% годовых на остаток собственных средств по карте «Универсальная»

«Универсальная» кредитная карта позволяет хранить собственные деньги и получать дополнительный доход в размере 7% годовых на остаток личных средств свыше 100 грн (деньги зачисляются на Ваш бонусный счет). Для этого нужно активировать депозитную функцию карты в «Приват24» или банкомате.

Для чего мне хранить деньги на пластиковой карте?

В современном мире перевозить наличные деньги крайне небезопасно, Вы можете их потерять или хуже того, у Вас могут их украсть, например, в поезде по дороге на отдых, согласитесь, ситуация крайне не приятная.

В случаи, когда деньги находятся на пластиковой карте, этого не случится, даже если Вы потеряете карту, Ваши деньги будут под надежной защитой, и приятное путешествие не превратится в кошмар.

Какой лимит мне будет установлен на карту?

На карту может быть установлен лимит до 50 000 гривен, но размер кредитного лимита определяется банком индивидуально для каждого клиента, и зависит от Вашей платежеспособности, в том числе и по предоставленным документам.

Как правильно погашать кредит?

Минимальный платеж на карте «Универсальная» составляет 7% от суммы текущей задолженности(но не менее 50 гривен).

- Сумма задолженности на вашей карте «Универсальная» составляет 100 гривен, Ваш минимальный платеж составит 50 гривен.

- Сумма задолженности составляет 1000 гривен – минимальный платеж 70 гривен.

Минимальный платеж необходимо вносить до 25 числа месяца, следующего за тем, в котором Вы воспользовались кредитом.

Например, 10 августа Вы потратили 1000 гривен в счет кредитного лимита, значит минимальный платеж (70 гривен) Вам необходимо внести до 25 сентября.

Пример: 5-го марта Вы совершили покупку в счёт кредитных средств на сумму 300 грн., а 28-го марта сняли с карточки ещё 700 грн. кредитных средств. 5-го апреля пришлось снять с карточки ещё 1500 грн. Погасив тысячу до 25-го апреля, Вы можете не беспокоится о тех 1500 грн., которые взяли в начале месяца — проценты на них не будут начисяться до 25-го мая! Раньше пришлось бы держать в уме даты всех трёх снятий.

Пример: в начале марта долг на Вашей карте составлял 500 грн, 7-го марта Вы потратили ещё 1000 грн в счёт кредитных средств. Для того, чтобы в марте не были начислены проценты, до 25 числа Вам необходимо внести 500 грн. При этом проценты на 1000 грн не будут начислятся до 25 апреля, поскольку в марте Вы погасили сумму задолженности на начало месяца, пополнив свой счёт на 500 грн.

Для того чтобы вы не платили лишних комиссий, ежемесячно Вам будет приходить смс с напоминанием когда необходимо внести платеж.

Что необходимо чтобы получить карту «Универсальная»?

Вам необходимо офоримть заявку на сайте . Для получения карты Вам должно быть полных 18 лет, у Вас должен быть паспорт гражданина Украины и ИНН (индивидуальный налоговый номер). Вы также можете представить в банке, подтверждающие Вашу платежеспособность, например, справку о доходах с места работы, загранпаспорт, выписку по карте другого банка. Эти документы не являются обязательными, но они могут повлиять на размер кредитного лимита, который будет установлен на Вашу карту «Универсальная».

ul

«МТС Банк» — Бесплатный Телефон и Горячая Линия, Номер 8 800 250-0-520

По любым вопросам, связанным с банковскими услугами, можно обращаться по телефону горячей линии. Для частных лиц предусмотрено 2 номера:

- По России – 8 (800) 250-0-520.

- В пределах Московской области или из-за рубежа +7 (495) 777-000-1.

Чтобы пообщаться с представителем информационного центра, можно нажать иконку внизу страницы сайта и ввести интересующий вопрос. Представитель банка свяжется по указанному номеру телефона или ответить в режиме онлайн.

Помимо вопросов, связанных с кредитованием, представители информационного центра готовы разъяснить нюансы работы депозитных программ и иных услуг «МТС»-банка.

Для связи с представителями малого бизнеса и предпринимателями выделена отдельная бесплатная линия:

8 (800) 250-0-199.

По всем случаям и подозрениям в мошенничестве, немедленно связываются по телефону горячей линии.

- +7 (495) 739-22-73;

- 8 (800) 250-0-520;

- +7 (985) 445-31-79;

- +7 (495) 739-07-47.

«МТС Банк» — Оформить Кредитную Карту Онлайн на Официальном Сайте

Необходимо действовать следующим образом

- Выбрать пункт «Карты» в верхней части страницы.

- Ознакомиться с кратким описанием продуктов в открывшемся окне. Чтобы получить детальные сведения, необходимо нажать на кнопку «О карте» на информационном поле пластика. После этого пользователь будет переведен на новую страницу с расширенным описанием продукта и его возможностей.

- После того, как конкретная карта будет выбрана, необходимо нажать на кнопку «Заказать карту». Если же пользователь открыл детальное описание продукта, тогда нужно искать ссылку «Оформить карту».

После использования ссылки пользователь будет перенаправлен на форму, которую необходимо заполнить для подачи заявки. Сделать это можно двумя способами:

- Заполнить форму прямо на сайте банка.

- Подать заявку через сервис «Госуслуги».

Чтобы подать заявку через сайт банка потребуется:

- Ввести ФИО.

- Указать номер мобильного телефона.

- Прописать адрес электронной почты.

- Нажать на кнопку «Отправить».

- Ввести в открывшееся окно специальный код, который был отправлен в сообщении на номер, указанный пользователем.

- Величину желаемого кредитного лимита.

- Уровень среднемесячного дохода, а также пол.

- Дату и место рождения.

- Номер паспорта, серию этого документа и дату его выдачи, код подразделения, кем выдан.

- Адрес текущей регистрации.

- вид занятости;

- название организации, в которой трудоустроен гражданин;

- направление деятельности компании;

- адрес организации;

- контакты 2 людей, знакомых с лицом, подающим заявку.

После заполнения полей необходимо снова воспользоваться кнопкой «Далее». Система перенаправит пользователя на последнюю страницу формы. Здесь необходимо указать адрес доставки, после чего нажать на кнопку «Заказать карту». При желании, заявитель может самостоятельно посетить офис компании. В таком случае необходимо выбрать пункт «Забрать карту самостоятельно».

Сотрудники компании рассмотрят заявку, после чего примут конкретное решение по ней. Официально банк выделяет на эту процедуру не более 5 дней, хотя на практике ответ по запросу дается быстрее.

Сотрудники компании рассмотрят заявку, после чего примут конкретное решение по ней. Официально банк выделяет на эту процедуру не более 5 дней, хотя на практике ответ по запросу дается быстрее.

В случае одобрения заявки карта будет получена способом, выбранным клиентом во время заполнения форм.

Кредитная Карта «МТС Банка» – Условия Пользования и Проценты

Банк предоставляет гражданам свои кредитные карты на определенных условиях. Учреждение также выдвигает к своим клиентам требования, касающиеся возраста и трудоустройства. В первую очередь нужно запомнить, что получить пластик могут только граждане старше 20 лет.

Существуют также ограничения, связанные с максимальным возрастом держателя пластиковой карты. По правилам банка, оформить карточку могут и пенсионеры, однако только в том случае, если их возраст не превышает 70 лет.

Желательно также иметь постоянное место работы. Чем больше заработная плата клиента, тем выше кредитный лимит, доступный ему. Однако наличия рабочего места не является критически важным. Получить продукт может и официально безработное лицо. Главное – иметь определенный доход.

Желательно также иметь постоянное место работы. Чем больше заработная плата клиента, тем выше кредитный лимит, доступный ему. Однако наличия рабочего места не является критически важным. Получить продукт может и официально безработное лицо. Главное – иметь определенный доход.

Кредитная Карта «МТС Банка» — Какие Документы Нужны для Оформления?

Банк выдвигает минимальные требования по документам. Их перечень очень узок. Фактически, для получения пластикового носителя потребуется подготовить:

- Паспорт. Этот документ потребуется вне зависимости от того, как и где подается заявка на получение кредитной карты.

- Заявление. Потребуется в том случае, если оформление происходит в одном из офисов банковской организации. Выдается на месте одним из сотрудников банка. В случае подачи заявки в режиме онлайн не потребуется.

Также держателю необходимо будет проставить свои подписи на договоре. Это делается либо в офисе банка во время получения пластиковой карты, либо в месте, куда будет доставлена карточка. В последнем случае договор предоставляется курьером.

Карта МТС с кэшбэком — условия пользования и подробное описание

Главным достоинством является начисление от суммы покупки кэшбэка до 25% на определенные категории и товары партнеров. Под кэшбэком подразумеваются бонусы — реальное вознаграждение от МТС, а не деньги, которые допустимо вывести на счет.

Существует 2 варианта карточек:

- MTS Cashback: пластиковый носитель, который предоставляется каждому желающему.

- MTS Cashback Lite: виртуальная карточка, оформить которую возможно исключительно по персональному предложению.

По продукту установлен лимит – максимум 299 999 рублей, однако таковой, даже абонентам сотовой связи, одобряют крайне редко. В большинстве случаев, клиентам предоставляют пластиковый или виртуальный носитель с лимитом до 50 000 рублей.

Пользователям доступны карточки с системой PayPass и технологией защиты 3D-Secure. Для удобства карточку можно добавить в Apple Pay, Samsung Pay или Android Pay.

Преимущества карты

Даже противники кредитов отмечают плюсы карты МТС кэшбэк, ведь разработчики вместили в нее самые интересные предложения. Итак:

- Обслуживание в год — бесплатно.

- Беспроцентный период до 111 дней.

- Кредитный лимит – до 299 999 рублей.

- Выгодная бонусная программа – начисление бонусов от 5 до 25% за совершенные покупки.

- Хранение личных сбережений и кредитных средств на счету.

- Бесплатное снятие личных средств.

- Минимальная комиссия за переводы собственных средств.

- Простой процесс оформления заявки – нужен только 1 документ.

- Карточка выдается в любом офисе или доставляется курьером.

- Выдается престижная карта – Mastercard World, что дает возможность использовать прерогативы платежной системы.

- Стоимость оплаты мобильного банка 15 рублей в месяц.

- Погасить кредитку можно как в офисе, так и через альтернативные бесплатные сервисы.

- Для клиентов устраиваются интересные акции.

Недостатки карты МТС

Как и любой банковский продукт, карта МТС кэшбэк имеет несколько недостатков, а именно:

- Выпуск пластика платный – 299 рублей.

- В сутки возможно снять максимум 50 000 рублей.

- За перевод кредитных денег начисляется внушительная комиссия – 3,9% +350 рублей. Льготный период на данные операции не охватывает.

- Отсутствует «прямой кэшбэк» — бонусная программа предусматривает накопительную систему баллов, которые допустимо менять исключительно на вознаграждения от МТС, а не на реальные денежные средства.

- При просрочке платежа включается система начисления штрафов.

- Если по счету в течение полугода нет операций, ее могут закрыть.

Как оформить МТС карту с кэшбэком

Перед тем как узнать все подробности оформления кредитки, рекомендуем ознакомиться с требованиями для заемщиков. Заказать карту без кредитного лимита куда проще, в большинстве банков ее выдают сразу при обращении. Что же касается продукта МТС банка, то здесь существуют свои банковские ограничения.

Что же касается МТС банка, то условия оформления в нем прозрачные и простые. На беспроцентное погашение одобренный период целых 4 месяца, за это время можно вполне рассчитать свои расходы и вносить платежи вовремя. Что же касается требований к заемщику, то они следующие:

- гражданство Российской Федерации и наличие внутреннего паспорта;

- совершеннолетие заемщика на момент запроса.

К программе лояльности по этой кредитке можно подключиться, заполнив форму на сайте, процедура бесплатная и предлагается сразу после оформления карты. С помощью системы лояльности становятся доступны скидки на разнообразные товары, сервисы и услуги: от азс до кинотеатров (карта уикенд). Еще одно новшество — samsung pay, тарифы на бесконтактную оплату в настоящее время неактуальны, так как сервис предоставляется бесплатно.

Снятие наличных прямо с кредитки повлечет за собой комиссию, а сами бонусы с возвратных средств можно тратить только на пополнение счета, если не произвести наличный перевод. При закрытии старой карты вам вполне могут открыть новую, но при наличии активной кредитки запросить дополнительную нельзя.

Пошаговая инструкция

Для оформления столь выгодной кредитки понадобится лишь следовать простым инструкциям. Можно выбрать несколько путей для запроса на карту МТС:

- визит непосредственно в отделение банка МТС;

- заполнение заявки на сайте mts.ru;

- оформление запроса на сайте mtsbank.ru.

Все зависит от того, какой путь выберет клиент. Если это онлайн-оформление, то процедура состоит в заполнении простой заявки и следовании дальнейшим указаниям. Для запроса кредитки МТС с лимитом нам понадобится следующее:

Заполнение заявки через Госуслуги повысит шансы на одобрение запроса на 20%. Заполняя информацию согласно этому пути, вы увидите такие требования: укажи корректный точный адрес и не забудь про номер квартиры — список подсказок по ходу заполнения формы поможет внести корректные данные.

По карте МТС Деньги «weekend» тоже начисляется кешбэк, отличие только в условиях и в том, что именно этот пластиковый продукт дебетовый. Хранить деньги на нем весьма выгодно, так как на остаток счета приходится от 4 до 6% годовых. Забрать свой бонус за покупки по карточке можно каждую пятницу, а не ждать максимального срока в 90 дней.

Проверить баланс и состояние финансов по карте можно через удобный онлайн-банкинг, среди прочего много дополнительных опций: посмотреть услуги, мобильный интернет, роуминг и переводы по всему миру. Вывод средств с дебетовой карты бесплатный по всей территории России. Закрыть карту можно как в отделении, так и онлайн через сайт. Оформляется она по той же схеме, что и кредитка.

Можно избежать трат, выполнив одно из простых условий: ежемесячный оборот по счету должен быть от 15 000 рублей, либо остаток на ней должен неизменно быть больше 30 000 рублей. Выпуск карты также не бесплатный, стоимость составляет 299 рублей. Кешбэк на дебетовом пластике есть, но он значительно ниже: 5% на специальные категории, на услуги Медси 9% и 1% на все остальные траты по карточке.>

Что в итоге? Стоит или не стоит оформлять?

На наш взгляд — минусов хватает, но плюсы их всё-таки перевешивают.

Да, жаль, что кэшбэк не выдают «на руки», а отправляют в салон МТС. Шероховатостей по обслуживанию тоже достаточно — это не какой-нибудь «Тинькофф Платинум», где всё работает как часы.

МТС знает о проблемах — и взамен предлагает реально крутую компенсацию в виде кэшбэка. Ведь МТС возвращает за популярные траты — на продукты и заправки — 5%, а не 0,5-1-2%, как большинство банков.

Ещё один очень весомый «плюс» — рассрочка на покупки до 111 дней. Да, есть карты и «до 120 дней», и даже «до 240 дней» — но ни у одной из них нет кэшбэка 5% и процента на остаток.

Попробуйте — в конце концов, всё, чем вы рискуете, это 299 российских рублей.

P.S. Как лучше оформить карту — 2 полезных совета

- Ещё один способ повысить свои шансы — быть абонентом МТС, т.к. к «своим» клиентам банк более лоялен.

Ответы на часто задаваемые вопросы по карте «МТС Кэшбэк»

«Как оформить кэшбэк на покупки в магазинах МТС?»

Сертификат оформляется в личном кабинете. Минимальный номинал — 100 рублей, максимальный — 80 000 руб. После оформления на телефон приходит SMS со специальным промокодом. Его нужно показать сотруднику магазина до покупки.

«Кредитный лимит по карте — что важно знать?»

Максимальный лимит — 299 999 рублей. Какой лимит будет у вас — банк определит индивидуально.

«Мне не нужен кредитный лимит»

Нужна только дебетовая карта «МТС Кэшбэк», без кредитного лимита? По правилам «МТС Банка» от него можно будет отказаться на следующий день после оформления «пластика».

Для этого отправьте на короткий номер 2121 SMS-сообщение с текстом НЕТКРЕДИТ.

Бывает и так, что банк сам выдает держателю свою карту уже без лимита. Передумали, мол.

Что будет, если просрочить платеж или не внести всю сумму?

«Вылет» с беспроцентного периода — банк скажет «раз не платите, тогда 111 дней у вас был кредит под процентную ставку от 11,9% до 25%». 11,9% или 25% — это определяется для каждого клиента индивидуально.

А ещё есть такой момент, как проценты за пользование кредитом при просрочке — 36,5% годовых. Он применяется с 3-го дня просрочки и до того момента, когда банк попросит вернуть долг.

Также будет штраф 0,1% за каждый день просрочки.

А вот плату за пропуск минимального ежемесячного платежа — 500 рублей — МТС с 20.01.2020 г. отменил.

«Есть ли комиссия за снятие наличных?»

Да — но всегда с комиссией, это 3,9% от снятых денег + ещё 350 руб. В офисе «МТС Банка» комиссия будет ровно 4 процента.

Как отключить SMS-информирование?

Первые 2 месяца SMS-информирование по карте предлагается бесплатно. Далее за него придется платить 59 руб. / мес.

Разумеется, в эпоху смартфонов и мобильных приложений нужна такая услуга далеко не всем. Отсюда логичный вопрос — «как отключить»?

Есть сразу 4 варианта:

Отправить на номер 2121 SMS вида СтопСМС ХХХХ, «иксы» заменить на 4 последние цифры своей карты; Зайти в мобильное приложение и деактивировать услугу в разделе «Настройки»; Обратиться в отделение «МТС-банка»; Позвонить в службу поддержки клиентов по номеру по номеру телефона на оборотной стороне карты (8 800 250 05 20).

Оглавление

-

1 «МТС Кэшбэк» — что за карта? В чём выгода её оформлять?»

- 1.1 1. Кэшбэк 5% на популярные траты

- 1.2 2. Кредитка с рассрочкой платежа до 111 дней и «честным» грейс-периодом.

- 1.3 3. Есть процент на остаток

- 1.4 4. Бесплатное обслуживание

- 1.5 5. Бесплатная доставка курьером в маске и перчатках

-

2 «Какие-то слишком хорошие условия! Наверняка есть подвох?»

2.1 «Какие ещё минусы есть?»

- 3 «А какие отзывы по МТС Cashback?»

- 4 Что в итоге? Стоит или не стоит оформлять?

Подведём итоги

Подводя итог по картам МТС Банка, можно сказать, что это весьма выгодные и приемлемые для использования кредитки. Более того, наличие интернет-банкинга существенно упрощает работу с картой. Также следует отметить весьма лояльные критерии для будущих заёмщиков. Минимальный возраст пользователя 20 лет, максимальный – 70 лет на момент выплаты кредита. Гражданство РФ и наличие постоянной прописки, официальный заработок за последние 3 месяца.

В случае если клиент является постоянным абонентом МТС, тогда увеличиваются шансы на одобрение. Перед выбором карты обязательно дополнительно изучите отзывы об интересующем вас продукте.