Как открыть расчетный счет

Содержание:

- Что такое Расчетный счет карты Сбербанка?

- Может ли физическое лицо открыть расчетный счет

- Особые виды счетов

- Как открыть счет в Сбербанке

- Мой опыт работы с банками

- Когда без расчётного счёта ИП не обойтись

- Что нужно для открытия Р/С?

- Какие виды счетов можно открывать частным лицам

- Что значит банковский счет? Понятие и классификация

- Могут ли отказать в открытии счета?

- Как проходит процедура оформления

- В одном банке хранить деньги, а в другом проходить валютный контроль

- Как открыть расчетный счет в банке

- Что такое РКО для бизнеса простыми словами?

- Шаг 5. Обратитесь в банк одним из способов

Что такое Расчетный счет карты Сбербанка?

Важно знать, что у обычных карт, финансово-кредитных организаций (банков) не предусматривается наличия расчетного счета предназначенного для ведения деятельности ИП или ООО. Такой запрос от пользователя изначально является ошибочным

То есть, карта банка и расчетный счет — это два абсолютно разных банковских продукта, а потому рассматривать их в совокупности совершенно бессмысленно. Одновременно с этим, у любой банковской карты имеется три основных реквизита, без которых она не может считаться действующей или рабочей, а именно:

- Номер карточки кредитной организации;

- cvv2/cvc2 коды;

- Номер карточного счета.

Номер карты финансово-кредитной организации размещается на лицевой стороне. Это открытая информация, которая сама по себе не имеет особой ценности. Даже если номер банковской карты тем или иным образом попадёт к злоумышленникам, то они не смогут хоть как-то использовать данную информацию и завладеть деньгами владельца. Коды cvc2/cvv2 являются уже скрытой информацией, которая располагается с обратной стороны физического носителя.

Человеку будет доступно только последние три цифры от данного кода, которые необходимы для осуществления операций. Остальная часть цифровой комбинации расположена под магнитной лентой: на данном месте владелец карты ставит роспись для дальнейшей быстрой проверки личности. Такая схема актуальная для дебетовых и кредитных карт.

Многие пользователи путают номер карточного счета с расчетным счетом карты, хотя они и никак не связаны друг с другом. Номер карточного счета — это банковский реквизит, которые не располагается на карточке и не фигурирует в пользовательском соглашении. На данном счету осуществляется хранение средств пользователя в Сбербанке. Одновременно с этим карта выступает в качестве своеобразного инструмента, позволяющего легко и быстро управлять счетом и денежными средствами.

Просмотреть карточный счет личной карты очень легко:

Если говорить о том, как узнать на какие цифры начинается расчетный счет физического лица, то эту информацию можно узнать в реквизитах. Он является номером карточного счета, который необходимо использовать при пополнении карточки Сбербанка с карты другой банковской организации, либо при выполнении прочих операций, когда в них задействованы любые другие внешние источники. Номер карточного счета является уникальной комбинацией, которая используется для идентификации счета списания или зачисления финансовых средств.

Может ли физическое лицо открыть расчетный счет

Если оно имеет статус ИП или самозанятого — без проблем. Если вы не открывали ИП, у банка будут все основания для того, чтобы обычный вид счетов, используемых предпринимателями или ООО (и прочими юридическими лицами) вам не открывать. Причин две:

- Формально банк не сможет оформить на вас документы. Во всех формулярах требуются данные, присущие ИП (данные из реестра предпринимателей, дата начала деятельности, тип налогообложения и т.п.)%

- В банке понимают, что если вы занимаетесь коммерческой деятельности без регистрации ИП, возможно вы будете нарушать закон. (Не так, конечно, как некоторые, собирающиеся не платить по кредиту, но все же). За такое нарушение предусмотрена различная ответственность, плоть до уголовной. Зачем вам тогда расчетный счет? Если планируется получать доходы, например, от сдачи в аренду квартиры, то в банке без проблем вам подберут другой вид счетов.

Особые виды счетов

Обезличенный металлический счет

Если обычные банковские счета ведутся в определенной валюте, то обезличенные металлические счета имеют двойной учет – в граммах драгоценного металла и в его стоимостной оценке. Такие счета открываются банками для учета движения металла в обезличенной форме.

Обезличенная форма означает, что по счету не учитывается ни форма металла, ни его проба, ни его производитель или серийный номер. Есть только масса металла – и соответствующая ей на конкретный момент времени стоимость.

Формально закон почти не оговаривает условия существования таких счетов – поэтому банки устанавливают их своими правилами. По этим правилам следует, что:

- драгоценный металл можно купить, продать, отправить или получить. Можно даже отправить на вклад (в стоимостной оценке);

- проценты на металлический счет обычно не начисляются;

- получить физический металл в соответствии с балансом счета нельзя;

- под страхование вкладов от АСВ такие счета не попадают.

Соответственно, ОМС – это неплохой способ сохранить свои сбережения в драгоценном металле (обычно доступен выбор из золота, серебра, платины и палладия). Банк устанавливает курсы покупки и продажи этого золота, а минимальный объем покупки – 0,1 грамма.

Важное преимущество – металлы на ОМС не облагаются НДС, как слитки драгоценного металла (потому что самого металла физически нет)

Инвестиционный счет

Индивидуальные инвестиционные счета клиентам открывают не банки, а брокерские компании (хотя у банка может быть лицензия брокера). По ИИС клиент вправе получить возврат 13% от внесенной суммы в виде налогового вычета, но при этом деньги должны пролежать на ИИС минимум 3 года. Внесенные туда деньги модно использовать на инвестиции – например, купить акции, облигации или некоторые другие активы.

Фактически, за исключением права на вычет и некоторых ограничений, ИИС – это те же брокерские счета. И их основной минус – по ним нет никаких гарантий сохранности средств (под страхование от АСВ они не попадают).

Номинальный счет

Номинальный счет – тоже не самый обычный его вид, он относится к категории специальных.

Суть номинального счета – его открывает одно лицо, чтобы распоряжаться деньгами другого лица. Самый простой пример: несовершеннолетний ребенок получает пенсию по инвалидности или потере кормильца, а распоряжается этими деньгами его родитель или опекун.

При этом, в отличие от других ситуаций, расходовать деньги с номинального счета родитель может без разрешения от органов опеки.

Номинальные счета используются и в бизнесе – тогда бенефициар и владелец счета будут разными лицами. Эти счета часто применяют в агентских схемах и при возмездном оказании услуг, так оплата по операциям будет лучше защищена, как и интересы всех сторон.

Доверительный счет

Счет доверительного управления – их открывают для ведения личного баланса, который не состоит на балансе банка. Другими словами, на счет передается определенный актив, его владелец остается тот же, но этот актив передается в доверительное управление другому лицу (например, банку). Соответственно, банк распоряжается определенными средствами, которыми формально не владеет.

Счета доверительного управления нужны, чтобы владелец имущества мог без лишних рисков передавать его в доверительное управление другому лицу – не теряя над этим имуществом свой контроль, но разрешая доверенному лицу совершать с ним определенные операции.

Таким имуществом могут быть наличные деньги, деньги на текущих счетах, ценные бумаги, драгоценные камни и металлы, кредиты, и т.д.

Эскроу-счет

Такие счета стали особенно активно использоваться всего несколько лет назад, когда их применение стало обязательным для застройщиков многоквартирных домов. Так, если застройщик хочет принимать средства дольщиков (покупающих жилье на этапе котлована), эти средства принимаются на эскроу-счет.

Застройщик не имеет доступа к этим деньгам до момента, когда сдаст в эксплуатацию дом, а первый дольщик оформит право собственности на свою квартиру. Только после этого банк перечисляет деньги с эскроу-счетов на счет застройщика.

Это ключевая гарантия того, что строительная компания выполнит свои обязательства и достроит дом.

Кстати, эскроу-счета используются и в частном строительстве – например, можно договориться со строительной компанией, что деньги она получит только по завершении строительства. При этом интересы компании защищены – она точно знает, что деньги у клиента есть, и они уже лежат в банке.

Как открыть счет в Сбербанке

Открыть счет в Сбере можно, посетив представительство. В зависимости от вида счета его можно открыть с помощью интернет-банка, мобильного приложения, в банкомате.

В отделении

Самый простой способ, который подходит всем клиентам Сбербанка и тем, кто собирается ими стать. Необходимо посетить представительство банка по месту регистрации или работы. Выбирать следует офис, где будет удобно обслуживаться в дальнейшем.

В офисе клиент пишет заявление, в котором указывает параметры счета. Сотрудник банка формирует договор на обслуживание, который подписывается сторонами. Далее клиент вносит денежные средства на свой счет (при необходимости).

В Сбербанк Онлайн

С помощью интернет-банка клиенты могут открывать и закрывать некоторые виды счетов. Возможность открытия зависит от типа счета, например, можно открыть депозитный счет, но нельзя открыть вклад онлайн на несовершеннолетнего ребенка.

Через сайт банка пользователи могут подавать заявки на оформление карты и соответственно карточного счета. Счет будет открыт после получения карты в офисе банка.

Открыть депозитный счет в Сбербанк Онлайн могут зарегистрированные в системе пользователи, которые заключили с банком договор о банковском обслуживании

Порядок действий:

Открыть сайт банка https://www.sberbank.ru/, перейти в «Сбербанк Онлайн».

Авторизоваться на сайте, введя логин и пароль.

Перейти во вкладку «Вклады и счета».

Открыть ссылку «Открытие вклада».

-

Ввести параметры вклада.

-

Счет будет открыт автоматически, для открытия вклада на него необходимо перевести деньги.

Другие способы

Открыть вклад физическому лицу онлайн можно также в мобильном приложении. Для этого потребуется следующее:

После входа в личный кабинет выбрать раздел «Открыть вклад».

Выбрать вид вложения, ввести необходимые параметры.

После открытия счета, необходимо перевести на него денежные средства.

Если у пользователя есть карта Сбербанка, он сможет открыть депозитный счет через банкомат:

Войти в личный кабинет с помощью ПИН-кода.

Выбрать «Операции со счетами, вкладами и кредитами».

Перейти во вкладку «Вклады».

Выбрать «Открытие вклада».

-

Далее выбирается вид вклада, вводятся его параметры.

-

После перевода денег и подтверждения операции вклад будет открыт.

Мой опыт работы с банками

В 2011-м году я зарегистрировал ИП и первым моим банком стал МастерБанк. В 2013-м году у него отозвали лицензию и все средства на счете я потерял. Для меня это был тяжелый удар. Тогда позиции сайтов держались за счет ссылок с помесячной оплатой, нужно было оплатить ЗП сотрудникам и аренду офиса. Согласитесь неприятно, попасть в такую ситуацию! И следующим банком стал Сбербанк — самый надежный…

Через 2 года я отдал предпочтение Тинькофф Банку по следующим причинам:

— Все вопросы решаются удаленно. В Сбере я открывал счет в Москве, и для получения выписок и разблокировки счета приходилось несколько раз летать из Сочи и Тайланда в столицу. Это крайне неприятно и затратно. Хотя сейчас вроде Сбер стал лучше.

— Открытие по 2-м документам у меня в офисе. У меня был офис в Сочи, я утром оставил заявку, в обед приехал сотрудник и через 2 часа у меня был открыт счет.

— Бесплатные сервисы клиентам. Онлайн-бухгалтерия, Конструктор сайтов, CRM-система, Рассылки, Облачный колл-центр, Рассрочка клиентам, Онлайн-касса и т.п. Если пользоваться сторонними сервисами, то можно потратить на них свыше 10 000 руб./мес.

Когда без расчётного счёта ИП не обойтись

- Вы заключаете хозяйственные договоры с другими бизнесменами, и общая сумма платежей по договору превышает лимит наличных расчётов. Лимит устанавливается Центробанком, и уже несколько лет он составляет 100 тысяч рублей. На фоне нынешней инфляции не такая большая сумма. Предположим, вы арендуете у коммерческого субъекта торговую площадь за 27 тысяч рублей в месяц. При таких расценках лимит будет превышен уже после первых четырёх месяцев аренды (27 000 * 4 = 108 000).Другой пример – вы закупаете товар у одного и того же поставщика, который предложил заключить для удобства рамочный договор поставки, т.е. один на несколько отгрузок товара. Если стоимость одной партии меньше 100 000 рублей, но общая сумма по договору превышает указанный лимит, платежи должны проходить безналом.

- Вы хотите дать возможность покупателям и клиентам рассчитаться картой, электронными деньгами, через терминал, наложенным платежом по договору с Почтой России, платёжным поручением и т.д. Все эти способы относятся к безналичным платежам.Сейчас пластиковая карта есть у каждого второго, потому что работодателям удобно выплачивать зарплату таким способом. А ведь ещё есть кредитные карты, которыми расплачиваются покупатели, не имеющие на момент покупки свободных наличных. Юридические лица и предприниматели тоже предпочитают безналичные платежи, даже если сумма оплаты укладывается в лимит 100 000 рублей. Если вы принимаете только наличные деньги, то сами отказываетесь от таких покупателей и снижаете объёмы продаж.

- Вам необходимо проводить расчёты в любое время и из любого места. Обеспечить полную свободу платежей можно только безналичным путём. Но в любом случае провести оплату с компьютера или смартфона удобнее и быстрее, чем везти наличные деньги в кассу или бухгалтерию контрагента.

В остальных случаях открытие расчётного счёта предпринимателем – дело добровольное. Надо только не забывать про соблюдение кассовой дисциплины и решить вопрос с сохранностью наличных денег.

Что нужно для открытия Р/С?

Расчетные счета резервируются за предпринимателями сразу же после завершения предварительной регистрации на сайте банка. Но для того, чтобы снять или перевести средства на счет другой компании, нужно будет подписать договор с банком. Для подписания договора вам нужно будет либо приехать в отделение банка лично, либо попросить менеджера отправить к вам курьера со всей необходимой документацией и вашей корпоративной картой. Какой бы вариант вы не выбрали, с собой у вас должен быть определенный пакет бумаг.

Перечень документов для ИП

- любой документ, способный удостоверить вашу личность (это может быть паспорт, водительские права или что-либо другое);

- свидетельство о госрегистрации в роли индивидуального предпринимателя;

- документ, подтверждающий полномочия всех лиц, которых вы упомянули в карте, распоряжаться средствами компании, хранящимися на РС;

- свидетельство о постановлении на учет в налоговой службе;

- лицензия или патент, который был выдан предпринимателю.

Перечень документов для ООО

- паспорт управляющего компанией;

- идентификационный номер налогоплательщика;

- решение или протокол (приказ) о создании организации;

- устав предприятия или учредительский договор;

- приказ о назначении и/или вступлении в должность управляющего компании;

- печать предприятия;

- документы о месте расположения организации (достаточно свидетельства о праве собственности, договора аренды);

- свидетельство о регистрации предприятия в ЕГРЮЛ.

Если ваша компания работает на базе лицензий, разрешений или патентов, банк вправе потребовать и их предоставления в том числе. Все вышеперечисленные бумаги необходимо будет отсканировать и отправить в банк по почте, копии менеджер обязан прикрепить к вашему договору об открытии счета.

Какие виды счетов можно открывать частным лицам

Любое частное лицо может открыть в банке депозит, счет по вкладу или текущий в рублях, а также в зарубежной валюте. Расчетный счет в банке открывают только для определенных категорий частных лиц. А именно — для тех, кто законно занимается предпринимательством или приносящей доходы практикой.

Частное лицо, которое занимается законной коммерческой деятельностью, может открыть в банке также следующие виды счетов:

- специальный, в том числе поставщика, должника, платежного агента или субагента;

- торговый;

- клиринговый;

- номинальный;

- эскроу;

- залоговый.

Депозит в банке можно открыть только на определенный срок, для краткосрочного вклада это не больше 6 месяцев. В течение установленного договором времени деньги не снимают и не добавляют. После этого банк выдает вкладчику деньги вместе с накопившимися процентами. Затем при желании можно выбрать новый, более выгодный депозит в этом же или другом банке. Или снова открыть такой же, если он вас устраивает.

Долгосрочные депозитные договоры банки заключают обычно на сроки от 12 месяцев. При этом ежеквартально или ежемесячно с момента открытия клиенту выплачивают проценты

При заключении таких договоров обращайте пристальное внимание на условия банка:

- возможность пополнять депозит или снимать часть денег;

- капитализация процентов, если вы их не снимаете — предусмотрена ли она в этом банке;

- размеры штрафа при досрочном закрытии;

- минимум и максимум размеров вклада;

- продление действия депозита автоматически, если клиент не дает банку других указаний.

У депозитов с высокими ставками, как правило, более жесткие условия. Обычно снимать деньги и делать пополнение запрещено по договору.

Про работу банковских организаций с компаниями читайте здесь. А еще у нас есть статья про возможные сюрпризы для вкладчиков от налоговых органов.

Что значит банковский счет? Понятие и классификация

Банковским счетом называют счет, открываемый банковским учреждением по письменной просьбе физического либо юридического лица, желающего участвовать в безналичных финансовых операциях либо накапливать средства на личном счете для определенных целей.

Факт открытия банковского счета фиксируется соответствующим договором между клиентом и банком.

В соответствии с данным документов банковская структура обязуется:

- Выполнять операции по зачислению денег на счет.

- Перечислять указанные клиентом суммы на другие счета.

- Приводить иные операции. Например, начислять проценты.

Счета в банках классифицируются по следующим основным видам:

| Вид счета в банке | Для каких расчетов используется |

| Расчетный | Для ведения коммерческой деятельности. Необходим всем ИП и организациям в статусе юрлица |

| Ссудный (кредитный) | Операции, связанные с выплатой кредита. Открывается для частных лиц и организаций. Банковская выписка содержит информацию о состоянии кредита – отражает невыплаченные обязательства по основному долгу, комиссии, штрафы и совершенные платежи |

| Текущий | Для нужд физического лица или для организаций без статуса юрлица |

| Депозитные (вкладной) | Основное назначение – временное хранение капитала. По завершении срока депозитного договора деньги возвращаются вкладчику с процентами согласно банковским тарифам. Открывается юридическими и физическими лицами

Размер процентной ставки зависим от длительности вклада – увеличивается по мере увеличения периода вклада |

| Валютный | Необходим для валютных операций. При этом для каждой валюты открывается отдельный счет. Может быть расчетным, ссудным, текущим, иметь иной вид |

| Карточный | Его открытие сопровождается выдачей именной карты. Счет отображает операции, выполненные посредством карты банка. Открывается юридическими и физическими лицами |

| Межбанковский | Для финансовых взаимоотношений между банками. Его открытие возможно лишь для какой-либо кредитной организации. |

Могут ли отказать в открытии счета?

Развитие банка напрямую зависит от состава клиентской базы, обслуживаемой финансовым учреждением. По этой причине любая заявка, поданная представителем бизнеса, внимательно рассматривается с целью предоставления максимально полного спектра услуг.

Если клиент подает заявку на подключение к РКО, с высокой вероятностью банк не преминет воспользоваться возможностью получить больше прибыли и нарастить обороты.

В ряде случаев финансовому учреждению приходится отказывать в услугах.

Так происходит, если:

- представлен неполный перечень документации;

- недостает информации о клиенте, либо она не подтвердилась;

- есть претензии со стороны ФНС и наложены ограничения;

- возникли временные технические сложности;

- возникли сомнения в клиенте и законности его деятельности;

- есть подозрения в причастности к терроризму, экстремизму.

Если банк отказал в открытии расчетного счета, значит возникли веские причины. Свяжитесь с финансовым учреждением для уточнения причин отклонения заявки. Сотрудник отделения подскажет, что необходимо исправить.

Если отказано в открытии счета и выполнении финансовых поручений после исправления недочетов, обращаются с жалобой в ЦБ РФ, главный надзорный орган над банковскими учреждениями в России, либо пробуют оформить РКО в другом банке.

Если все документы в порядке, а деятельность законна, отказывать в просьбе открытия счета и подключения к обслуживанию банк не вправе. Во избежание проблем, стоит заранее проверить документы и информацию, передаваемую в учреждение на проверку.

Как проходит процедура оформления

Открытие расчётного счёта для ООО — достаточно простая процедура. Реквизиты можно забронировать заранее на сайте банка, тогда от вас потребуется всего один визит. Стоимость открытия зависит от клиентской политики, в некоторых банковских учреждениях это бесплатно на минимальном тарифе или в рамках программы лояльности.

После того, как банковский менеджер убедится в достоверности оригиналов ваших документов и снимет копии, он предложит заполнить:

- заявление о подключении услуг;

- анкету клиента;

- сведения о бенефициарном владельце;

- договор об РКО.

Если выбран тарифный план с функцией онлайн-платежей, то вам также выдадут сертификат ключа проверки электронной подписи и сам USB-ключ. На этом всё, можете проводить платежи по полученным реквизитам. Сообщать об открытии счёта организации в ИНФС и фонды не надо, с 2014 года это делают сами банки.

В одном банке хранить деньги, а в другом проходить валютный контроль

Иван Радаев, ООО «Меркурий Екб»

— Где-то работаю на импорт, где-то на экспорт.

В одном банке может быть высокий процент на депозит, а в другом — удобный валютный контроль. Тогда компания заводит счета в двух банках: в первом хранит деньги, а во втором работает с иностранными партнерами.

Чтобы пройти валютный контроль быстрее, компании открывают счет в банках, которые:

- принимают сканы документов;

- помогают составить валютный договор;

- проводят контроль по упрощенным правилам. Например, в Модульбанке упрощенный валютный контроль для Эпла, Гугла, Эйр-би-эн-би, Апворка и еще четырех сервисов;

- зачисляют деньги на счет за пару часов;

- берут фиксированный платеж, а не процент от перевода;

- заполняют формы и выбирают коды валютных операций за клиента.

Если в банке кажется надежным хранить деньги, но неудобно проходить валютный контроль, можно открыть второй счет в другом банке для операций с иностранными партнерами.

Читать в «Деле»

Валютный контроль по новым правилам

Как открыть расчетный счет в банке

Теперь о самом интересном и вкусном.

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться слишком вульгарным, но по сути процесс выбора и открытия расчетного счета сродни вступлению в брак. И там и там это можно проделывать практически неограниченное количество раз (разве что счетов одновременно можно иметь тоже большое число), но и там и там важен выбор именно первого счета. Причина — сейчас объясню.

Дело в том, что если вы уже обслуживались где-то в другой кредитной организации, то у вас, как у клиента, с точки зрения банка есть история. И это не всегда хорошо. Причина — возможно в другом банке отказались от вас в связи с рисками. Рисками проведения различных сомнительных операций, рисками вывода со счета значительных сумм наличными, платежей в адрес физических лиц и т.п. Одним словом поработавший уже клиент — для банка — темная лошадка. И поэтому запрошены будут ворохи документов и условия, скорее всего, будут не такими хорошими. По крайней мере в голове ответственного сотрудника.

Имеет смысл поискать акции для тех, кто только открылся. Многие банки при открытии счета в первые дни, недели, месяцы, предлагают бесплатный период обслуживания. Или какие-то другие бонусы. Имеет смысл сравнить предложения сразу многих кредитных организаций, актуальные на тот момент.

Не менее важно — представлять какими услугами банка вы в дальнейшем можете воспользоваться. Если у банка хорошие кредиты для бизнеса, но пока они вам не нужны, не значит, что они потом не понадобятся

Наличие вашего расчетного счета в этом банке будет для вас большим плюсом. Так как с точки зрения банка вы прозрачны и у вас, если что, есть обороты. Кредит и ссуду дадут более охотно. И на лучших условиях.

Почему расчетный счет с бесплатным ведением может быть невыгодным

Следует помнить главное: банки хотят на вас заработать. И на бизнесменах они хотят заработать больше, чем на простом физике

Поэтому очень важно тщательно изучить все условия. Досконально, до последнего пункта

Даже если ведение счета бесплатно, могут быть другие важные особенности, на которых придется потратиться.

- Вывод денежных средств со счета;

- Плата за безналичные переводы;

- Плата за интернет-банк;

- Комиссии за валютный контроль. И ведение валютных счетов;

- Плата за зачисление денег на счет (!);

- Дорогой эквайринг и т.п.

Иногда лучше выбрать счет с платным ведением (например, у Тинькофф — от 4900 в год, при оплате всей суммы сразу), но зато сэкономить. Например на валютном контроле. Хотя для кого-то эта опция может показаться не значимой. И тогда на самом деле бесплатный счет будет лучше. Но смотреть надо все равно во все глаза.

Какие документы нужны для открытия расчетного счета

Не буду вас утомлять списком, тем более, что в 70% случаев он все равно окажется неточным. Причина — банк скорее всего запросит у вас что-то дополнительное. Поэтому в простейшем случае весь список документов можно будет разделить на две части:

- Обязательные: Паспорт (если вы физлицо и ИП), документы на фирму (если вы фирма), данные о вашей регистрации в налоговой;

- Дополнительные: Будут запрошены, если вы уже работали. Тут большое поле для деятельности банкиров. Налоговые декларации за прошлые периоды, справки, пояснения, договора. Масштаб может быть очень широким. Главное для банка — идентифицировать вас как клиента и получить полное представление о том, чем вы будете заниматься. И чего от вас ждать.

Что такое РКО для бизнеса простыми словами?

Функционирование бизнеса сложно представить без организации быстрого и эффективного управления финансовыми потоками. РКО или расчетно-кассовое обслуживание представляет собой комплекс банковских услуг, нацеленных на обслуживание счетов физлиц и организаций, проведение финансовых транзакций в российских рублях и иностранной валюте.

Работа бизнеса без открытия счета возможна в весьма ограниченных масштабах. Юрлицо, не имеющее счета, не вправе заключать крупные сделки стоимостью свыше 100 тысяч рублей, что делает невозможным оплату длительной аренды офиса или действия, связанные с закупкой оборудования, техники, участием в тендерах.

Услуги в рамках РКО регламентирует договор, подписываемый между банком и организацией (предпринимателем). Право на РКО распространяется и на компании, ведущие коммерческую деятельность, и на индивидуальных предпринимателей.

Помимо договора взаимоотношения между банком и клиентом регулирует гражданское законодательство и ряд внутренних регламентов. Подписывая договор об РКО, банк обязуется перед клиентом хранить, зачислять и перечислять со счета денежные средства.

Иными словами, РКО – это всевозможные операции по счету клиента и предоставление сопутствующих услуг, которые могут потребоваться в процессе обслуживания – открытие счета для ИП или ООО, конвертация валюты, эквайринг, инкассация и пр.

Шаг 5. Обратитесь в банк одним из способов

Для открытия счета заполните заявление, принесите пакет документов и подпишите договор РКО. Некоторые банки дадут еще и анкету-опросник, чтобы собрать о вас информацию и занести в свою базу.

Открыть счёт можно несколькими способами.

Вариант 1. Лично посетите банк

Этот способ отнимет больше всего времени. Выберите день и посетите отделение. Заполните заявление и анкету. В это время сотрудник банка проверит наличие всех документов. Заявление, анкету и пакет документов заберут на рассмотрение. Останется дождаться решения банка.

Вариант 2. Пригласите менеджера банка

Менеджер банка может приехать к вам в офис и помочь открыть счёт. Уточните, есть ли в выбранном банке такая услуга для вашего города.

Оставьте заявку на сайте, вам позвонят и согласуют место и время встречи. Сотрудник банка скажет, какие документы собрать. При встрече менеджер проверит наличие нужных бумаг и заберёт пакет документов.

Вариант 3. Отправьте в банк представителя

Банк не обязательно посещать лично. Отправьте представителя написать заявление и подать документы, если уехали в другую страну или слишком заняты.

Но прежде узнайте, работает ли банк с доверенными лицами. Минус способа — доверенность должна быть заверена банком или нотариусом. Заверить документ можно только в присутствии руководителя компании и доверенного лица. Если в банк приходит директор, он может сразу открыть счёт. Доверенность заверяют в банке, когда хотят разрешить представителю распоряжаться счётом.

На оформление понадобится время. В доверенности нужно указать название банка, в котором хотите открыть счёт. Если окажется, что он не работает с представителями, придется искать другой банк и оформлять новую доверенность.

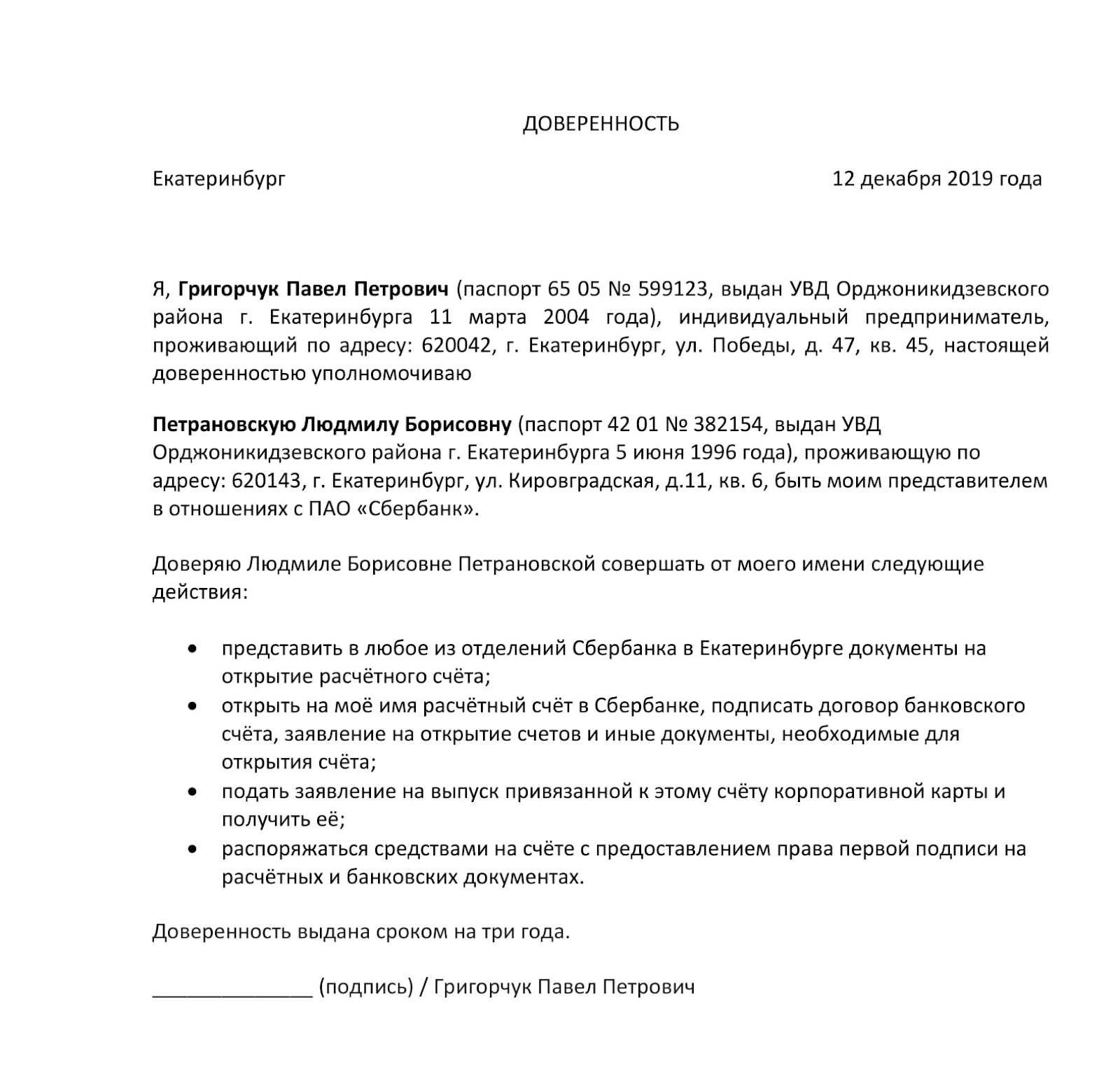

Вот образец доверенности на открытие расчётного счёта для ИП:

Подробнее алгоритм действий мы описали в статье «Как ИП открыть счёт по доверенности».

Вариант 4. Откройте расчётный счёт онлайн

ИП может открыть счёт онлайн в «Сбербанке». На это уйдет 20 минут, но есть ряд условий:

-

наличие текущего счёта физлица в «Сбербанке»;

-

наличие загранпаспорта с биометрией;

-

наличие телефона с NFC на Android 5.0 или iOS 13.

Организации уже должны обслуживаться в банке, где хотят открыть счёт. Поэтому первый счёт онлайн открыть нельзя. Второй счёт можно открыть онлайн в личном кабинете банка, с которым работает фирма.

Читайте обо всех вариантах дистанционного открытия счёта.