Первый инвестиционный банк

Содержание:

- Кредитные каникулы по 106-ФЗ

- Инвестиционные операции банков

- Продукты и услуги

- Отчёт о финансовых результатах

- Расчёт собственных средств (капитала)

- Информация об обязательных нормативах и о других показателях деятельности кредитной организации

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Специальные предложения банка

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Другие факторы определения надежности банка

- Расчёт собственных средств (капитала)

- Общая информация

- Отчёт о финансовых результатах

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Определение и основы работы инвестбанков

- Инвестиционные фонды банка

- Выводы и рекомендации

Кредитные каникулы по 106-ФЗ

Заемщик-физическое лицо, заключивший до дня вступления в действие Федерального закона от 03 апреля 2020 года № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные нормативные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» (далее – Закон № 106-ФЗ) кредитный договор, в том числе кредитный договор, обязательства по которому обеспечены ипотекой (если на момент предъявления требования по ипотечному кредиту не действуют «ипотечные каникулы», предоставленные в рамках ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»), вправе с любой момент в течение действия такого договора, но не позднее 30.09.2020 обратиться в Банк с требованием об изменении условий такого договора и предоставлении ему льготного периода («кредитных каникул») при одновременном соблюдении следующих условий:

- заемщик заключил кредитный договор не позднее 02.04.2020;

- размер полученного кредита не превышает максимальное значение, установленное Постановлением Правительства РФ от 03.04.2020 № 435 «Об установлении максимального размера кредита (займа) для кредитов (займов), по которому заемщик вправе обратиться к кредитору с требованием об изменении условий кредитного договора (договора займа), предусматривающим приостановление исполнения заемщиком своих обязательств» в действующей редакции, а именно:

- для потребительских кредитов, заемщиками по которым являются физические лица,– 250 тысяч рублей;

- для потребительских кредитов, заемщиками по которым являются индивидуальные предприниматели, – 300 тысяч рублей;

- для потребительских кредитов, предусматривающих предоставление потребительского кредита с лимитом кредитования, заемщиками по которым являются физические лица, – 100 тысяч рублей;

- для потребительских кредитов на цели приобретения автотранспортных средств с залогом автотранспортного средства – 600 тысяч рублей;

- для кредитов, выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, – 2 млн. рублей;

- для кредитов, выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, – 4,5 млн. рублей для жилых помещений, расположенных в г. Москве;

- для кредитов, выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, – 3 млн. рублей для жилых помещений, расположенных на территориях Московской области, г. Санкт-Петербурга, а также субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа.

- в предыдущем относительно даты подачи требования месяце доход заемщика снизился на 30% и более в сравнении со среднемесячным доходом в 2019 г.

Снижение доходов можно подтвердить одним из документов:

- справкой о полученных доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах (2-НДФЛ), за текущий год и за 2019 год;

- выпиской из регистра получателей государственных услуг в сфере занятости населения – физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации»;

- листком нетрудоспособности, выданным в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца;

- иным документом, свидетельствующим о снижении дохода заемщика (совокупного дохода всех заемщиков по кредитному договору) в соответствии с п. 2 ч. 1 ст. 6 Закона № 106-ФЗ.

Инвестиционные операции банков

Помимо того, что инвестиционные компании действуют в интересах своих клиентов, они могут вести собственную деятельность, направленную на получение дохода от вложений в интеллектуальную собственность, недвижимость, ценные бумаги. Такие инвестиционные операции банков позволяют им получать свободные денежные средства, которые могут быть использованы для укрепления позиции на рынке, увеличение ликвидности уставного капитала и для диверсификации деятельности компании. Кроме того, за счет этих дивидендов формируются и резервы, достаточные для поддержания работы банка в условиях кризиса или нестабильности экономики.

Продукты и услуги

Частным клиентам Первый Инвестиционный Банк оказывает следующие виды услуг:

— Депозиты. С конца 2020 г. действует три вида вкладов, различающихся процентными ставками и возможностью пополнения, совершения расходных операций.

— Денежные переводы. «Золотая корона» и «Contact» — внутри страны и за рубежом.

— Аренда сейфовых ячеек для сохранения ценностей граждан и безопасного проведения купли-продажи. Клиент выбирает срок, цена — от 15 руб.

— Аккредитивы — поручение банку осуществить перевод денег продавцу, предъявляющему документ, прописанный в условиях — для всех разрешенной продукции.

— Жилищно-коммунальные платежи через систему CyberPlat — предусмотрена комиссия от 1 до 2%.

— Банковские дебетовые карты MasterCard серий Platinum, Gold и Standard.

— Кредитование на срок до 5 лет при подтверждении доходов.

— Обмен валюты.

ИП и юрлицам банк предоставляет, помимо традиционного расчетно-кассового обслуживания:

— Международные корпоративные карты MasterCard (дают возможность уполномоченному работнику распоряжается средствами корпоративных клиентов).

— Дистанционное обслуживание «ДБО Бизнес Онлайн» — формирование, отправка, обмен различными документами, просмотр сведений о счете в удаленном режиме.

— Депозиты. Предусмотрено 2 вклада для юрлиц, отличающихся наличием расходных операций и пополнения и сроками вкладов.

— Кредитование — кредитная линия, овердрафт, единовременный кредит.

— Эквайринг — предоставление организации оборудования для приема карт к оплате.

— Сейфовые ячейки — услуга аналогична одноименной для физических лиц.

— Инкассация, размен и доставка денежных средств.

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 апреля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Расчёт собственных средств (капитала)

Форма 134

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Информация об обязательных нормативах и о других показателях деятельности кредитной организации

Форма 135

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Специальные предложения банка

Кредиты

Кредитные карты

Дебетовые карты

РКО

Ипотеки

Банк Финсервис (Рефинансирование)

от 11.5 до 16 %

от 50 000 до 5 000 000 руб.

от 6 до 60 месяцев

Банк Финсервис (Для зарплатных клиентов)

от 11.5 до 16 %

от 50 000 до 10 000 000 руб.

от 16 до 60 месяцев

Банк Финсервис (Стандартный)

от 15 до 16 %

от 50 000 до 10 000 000 руб.

от 6 до 60 месяцев

Банк Финсервис (Карта клиента Gold)

0 руб.

от 13.5 %

50 дн.

Банк Финсервис (Карта клиента Platinum)

0 руб.

от 13.5 %

50 дн.

Банк Финсервис (Программа корпоративный стандарт)

0 руб.

от 16.5 %

50 дн.

Банк Финсервис (Клиентский МИР Classic)

0 руб.

0 руб.

от 14 лет

Банк Финсервис (Клиентский МИР Premium)

0 руб.

0 руб.

от 14 лет

Банк Финсервис (Карта Моряка Visa Gold)

0 руб.

0 руб.

от 18 лет

Финсервис (РКО)

1 500 руб.

500 руб.

сразу

Банк Финсервис (Нежилая недвижимость)

от 9.75 %

от 300 000 до 42 500 000 руб.

от 1 до 15 месяцев

Банк Финсервис (Новостройка)

от 8.5 %

от 600 000 до 45 000 000 руб.

от 1 до 30 месяцев

Банк Финсервис (Рефинансирование)

от 8.5 %

от 300 000 до 40 000 000 руб.

от 1 до 30 месяцев

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Другие факторы определения надежности банка

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:

| Наименование показателя | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр | 1Май | 1Июн | 1Июл |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доля просроченных ссуд | 5.4 | 4.9 | 4.8 | 4.1 | 4.1 | 4.9 | 3.7 | 3.8 | 0.9 | 0.7 | 0.6 | 2.7 |

| Доля резервирования на потери по ссудам | 3.7 | 5.7 | 4.0 | 3.6 | 3.3 | 3.6 | 2.3 | 2.4 | 1.1 | 1.4 | 1.5 | 1.0 |

| Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) | 134.8 | 145.0 | 154.0 | 173.7 | 156.7 | 141.9 | 146.6 | 144.2 | 143.3 | 118.6 | 103.6 | 108.0 |

Доля просроченных ссуд в течение года и последнего полугодия неустойчива и имеет тенденцию к значительному падению. Доля резервирования на потери по ссудам в течение года и последнего полугодия неустойчива и имеет тенденцию к значительному падению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года и последнего полугодия имеет тенденцию к уменьшению.

Уровень просроченных ссуд на последнюю дату ниже среднего показателя по российским банкам (около 4-5%).

Уровень резервирования по ссудам на последнюю дату ниже среднего показателя по российским банкам (около 13-14%).

Проверим некоторые косвенные факторы, указывающие на возможные проблемы и надежность:

| Наименование показателя | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр | 1Май | 1Июн | 1Июл |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Смена владельцев банка за месяц (%) | — | — | — | — | — | — | — | — | — | — | — | — |

| Изменение уставного капитала за месяц | — | — | — | — | — | — | — | — | — | — | — | — |

| Рост ФОР (фонда обяз.резервирования по вкладам) за месяц (%) | -6.5 | 11.5 | -1.5 | -2.9 | 2.8 | -4.8 | -3.1 | 2.4 | 0.9 | -4.6 | -11.0 | -4.6 |

| Изменение суммы вкладов физ. лиц за месяц (для банков с долей вкладов физ.лиц более 20%) | — | — | — | — | -8.4 | — | -7.2 | — | — | — | — | — |

| Изменение оборотов по кассе за месяц (для банков с оборотами более 500 млн.руб.) (%) | 28.8 | — | 86.8 | 21.2 | -3.3 | 9.4 | — | 46.2 | 6.2 | 16.8 | — | — |

| Изменение оборотов по расчетным счетам юр. лиц за месяц (для банков с оборотами более суммы активов) | -7.4 | -6.0 | 11.3 | -13.6 | 8.8 | 16.8 | -45.1 | — | 38.7 | 10.3 | -38.0 | 51.8 |

| Отток средств юр. лиц за месяц | 8.7 | -4.3 | 1.8 | 0.8 | -8.1 | -7.0 | 8.0 | 0.0 | -4.0 | -16.6 | 7.2 | 8.0 |

Таким образом, за последний год у банка ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК не было смены собственников (акционеров).

Также у банка ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению 0.26, означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

Расчёт собственных средств (капитала)

Форма 134

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Общая информация

Банк был основан в 2001 году, до 2006 года работал под названием Комплекс. Долгое время основными акционерами банка были Собинбанк и розничная сеть Седьмой континент. В 2010 году последний выкупил все акции банка – сделка была оценена в 500 000 000 рублей. Но уже в 2013 году Седьмой континент продал банк. Среди новых владельцев были бывшие топ-менеджеры Собинбанка и структур, подконтрольных Газпрому.

Основной пакет акций банка контролируют председатель совета директоров Михаил Ботвинкин (18%) и члены совета директоров Алексей Митюшов (48,15%), Наталия Коноваленко (9,35%) и Дмитрий Копырин (7,5%). По информации на декабрь 2020 года, председателем правления Финсервиса является Копырин Димитрий Константинович.

Головной офис Финсервиса расположен в Москве. Банк имеет небольшую региональную сеть, куда входят 15 дополнительных, 2 кредитно-кассовых и 2 операционных офисе, а также одна операционная касса вне кассового узла. Организация работает на основании универсальной лицензии № от 21 января 2015 года.

Финсервис предусматривает стандартный набор услуг для физических и юридических лиц. Частным клиентам доступны:

- Кредиты, в том числе ипотечные и автокредиты

- Вклады и счета

- Дебетовые и кредитные карты Visa, MasterCard и МИР

- Страховые и инвестиционные услуги

- Операции с иностранной валютой

- Денежные переводы

- Сейфовые ячейки

- Премиальное обслуживание

- Дистанционное банковское обслуживание

Бизнесу банк предлагает:

- Расчетно-кассовое обслуживание в рублях и в иностранной валюте

- Кредиты

- Депозиты

- Зарплатные проекты

- Корпоративные карты

- Торговый эквайринг

- Банковские гарантии

- Брокерское обслуживание

- Лизинг

- Дистанционное банковское обслуживание

На вторую половину 2020 года банку присвоен рейтинг ruBBB-, стабильный (Эксперт РА).

Отчёт о финансовых результатах

Форма 102, квартальная

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

2002 год

2001 год

2000 год

1999 год

на 1 января

на 1 апреля

на 1 июля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

2002 год

2001 год

2000 год

1999 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 ноября

на 1 декабря

Определение и основы работы инвестбанков

Инвестиционный банк (англ. Investment bank) это финансовый институт, который помогает корпорациям и крупным частным инвесторам выходить на фондовые, валютные и товарные рынки мира. Следовательно, практически любой банк этого типа выполняет функции брокера.

Равным образом можно сказать, что инвестиционный банк это финансовый посредник между потребителями и поставщиками капитала. Банковские посредники объединяют тех, кому нужны денежные средства (например, на модернизацию производства или строительство), с теми, у кого есть возможность инвестировать капитал. Т.е. выполняют функции фондовой биржи.

Банки-посредники получают вознаграждение в виде комиссии за организацию сделок. Они работают только с крупными сделками, такими как:

- вывод на рынок ценных бумаг;

- выпуск производных продуктов;

- долгосрочное кредитование крупного бизнеса;

- инвестирование в крупные проекты;

- реорганизация компаний;

- управление рисками

Размещение ценных бумаг — это зачастую главная инвестиционная операция банков, которая носит название андеррайтинга. Сбором заявок на покупку бумаг при первичном размещении занимаются инвестбанки, называемые букраннерами.

Однако стоит отметить, что помимо этой полезной для экономики деятельности, крупнейшие инвестиционные банки часто занимаются продажей не только акций и облигаций, но и производных продуктов, называемых деривативами. Они не имеют с общественной пользой ничего общего, поскольку многие деривативы это фактически ставки на то или иное событие, усиленные кредитным плечом. Банк же выступает в роли крупье между двумя сторонами сделки, получая комиссию, т.е. заработок без риска.

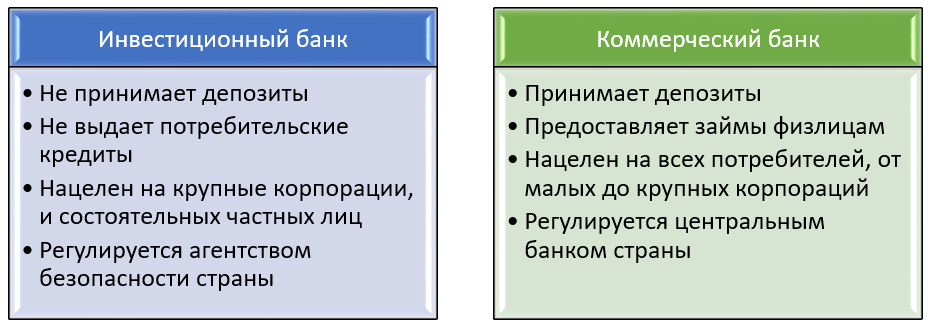

Чем инвестбанки отличаются от коммерческих?

Инвестиционные банковские институты отличаются от коммерческих тем, что перераспределяют риск: они выводят на рынок ценные бумаги или производные продукты, сводят покупателей и продавцов, а также сами выступают стороной сделки. Коммерческие банки привлекают средства физических лиц и компаний, выдают потребительские кредиты, ипотеки, ссуды.

Банкиры становятся советником клиента, сопровождают сделки, рассказывают об инвестиционных возможностях и рисках. И поскольку задача банка заработать, возможности зачастую выглядят очень многообещающе, а риски небольшими. Специалисты банков подготавливают рыночную аналитику для инвесторов, оказывают юридическую поддержку.

Еще одно отличие: коммерческие банки регулируются центральным банком страны. В России Центральный банк с 2013 года также является мегарегулятором всего финансового рынка. Зарубежные инвестиционные банки регулируются специальными агентствами: например, в США это Комиссия по Ценным бумагам и Биржам (SEC). В Европе, помимо общего надзора ЕЦБ, есть федеральный надзорный орган за финансовыми услугами (BaFin), управление по пруденциальному контролю и урегулированию споров (ACPR) и др.

Обычно инвестбанки не участвуют в сделках с физическими лицами, но могут оказывать услуги крупным индивидуальным инвесторам. Например, формировать частные инвестиционные портфели из ценных бумаг.

Американские инвестиционные банки наиболее ориентированы на крупные сделки и рынки. В 1933 году они были отделены от традиционных клиентских банков, когда в США был введен запрет на совмещение торговли на фондовых биржах с привлечением депозитов физических лиц. Запрет был обусловлен высокими рисками для вкладчиков и ситуацией с падением рынка акций в 1929-1932 годах на 90%. Сегодня в США более 3000 инвестбанков и инвестиционных корпораций.

Но в других странах такое разделение не всегда прослеживается и инвестиционный коммерческий банк может размещать у себя депозиты корпораций и инвесторов. Например, в Европе часть инвестбанков являются коммерческими, так как специализируются на поддержке малого и среднего бизнеса. Все кредитные организации в России осуществляют смешанную деятельность, так как в законах РФ нет четкого разделения на коммерческие и инвестиционные банки.

Инвестиционные фонды банка

Конечно, выплачивать проценты, дивиденды, доходную часть инвестиций возможно только из определенных фондов, которые представлены золото-валютными активами, недвижимостью. Управлять ими, то есть развивать их, увеличивая стоимость, будут управляющие. Действуют они в интересах инвесторов, которые привлечены через фондовые рынки или через банковскую систему. Их вложения или паи и формируют инвестиционные фонды банка, выплаты из которых производятся на основании доходности – разницы между стоимостью активов на момент погашения и ценой, утвержденной в период их приобретения.

Выводы и рекомендации

Статистика по негативным факторам: количество индикаторов ненадежности — 0;

количество индикаторов неустойчивости — 3.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Акционерное общество «Первый Инвестиционный Банк» свидетельствуют о наличии некоторых негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «хорошо».

В принятии решения необходимо также учитывать многие другие факторы (например, информация о владельцах, клиентах, слухи и т.п., информация о фальсификации отчетности), выходящие за рамки данного исследования.

Данный отчет сформирован автоматически по уникальной авторской методике, принадлежащей владельцу сайта analizbankov.ru.

Владелец сайта снимает всякую ответственность за принятие решения в связи с приведенным выше анализом.

Постоянная ссылка на этот отчет на дату 01 Июля 2021 г.