Что такое кредитные карты

Содержание:

- Карты оптической памяти (лазерные карты)

- Как оформить?

- Причины, по которым кредитные карты имеют одинаковый размер

- Для чего нужен единый размер

- Как выглядит банковская карта с тыльной стороны?

- Карты рассрочки

- Стандартные карточки

- Для чего нужен стандартный размер карты?

- Как выбрать выгодную банковскую карту? Советы клиентам

- Как выглядит банковская карта с лицевой стороны?

- Информация на карте

- Терминал для пластиковых карт

- Отличие кредитной карты от дебетовой

- Для чего необходим единый размер

- Стандарт пластиковой карты

- Целевая аудитория

- Международные стандарты и требования к изготовлению пластиковых карт

- Суть понятия и принцип работы

- Заключение

Карты оптической памяти (лазерные карты)

Карты оптической памяти имеют большую ёмкость, чем карты памяти, но данные на них могут быть записаны только один раз. В таких картах используется WORM-технология (write once read many, то есть однократная запись — многократное чтение). Запись и считывание информации с такой карты производится специальной аппаратурой с использованием лазера (откуда другое название — лазерная карта). Технология, применяемая в картах, подобна той, которая используется в лазерных дисках. Основное преимущество таких карточек — возможность хранения больших объёмов информации, свыше 4 мегабайт. Носителем информации на них является оптическая лента. На одной такой карточке можно разместить до 2000 страниц текста. Помимо текстовой информации, на оптической карте можно хранить графические, звуковые, программные файлы и т. п.

Запись/считывание информации производится на основе оптической технологии. Обеспечивается возможность многоуровневой защиты информации.

Устройство ввода/ вывода данных на лазерную карту легко подключается к обычному персональному компьютеру и позволяет работать в режиме WORM. Записанную на карте информацию нельзя стереть, но существует возможность многократного ввода данных на носитель в пределах имеющегося объёма памяти.

При этом WORM обеспечивает постоянное хранение истории записи информации на карту и попыток доступа к данным.

Лазерные карты предназначены для хранения информации и создания банков данных в медицинских учреждениях, архивах и библиотеках.

Области применения лазерных оптических карт:

- службы безопасности — хранение данных для биометрической идентификации (образцы подписи, отпечатки пальцев, отпечатки ладоней). Лазерные карты могут использовать многоуровневую защиту в виде магнитных кодов, штрих-кодов, цветной термопечати и т. д.;

- медицина — хранение историй болезни пациентов, рентгенограмм, результатов анализов, ЭКГ, УЗИ, предписание врачей и т. д.;

- страхование — хранение атрибутов страхового полиса, паспортных данных владельца, полной информации об объектах страхования (имущество, недвижимость, автомобиль, здоровье и пр.);

- архивы и библиотеки — хранение текстов и рисунков и т. д.;

- хранение данных по автотранспортным средствам;

- водительское удостоверение;

- удостоверение личности;

- банковские карты.

В банковских технологиях оптические карточки распространения пока не получили вследствие высокой стоимости как самих карточек, так и считывающего оборудования.

Как оформить?

Кредитную карту оформить не сложнее, чем необеспеченный потребительский кредит, а чаще даже проще. Процедура оформления проходит в 4 этапа:

- Сбор необходимых документов. Обычно для получения кредитки достаточно паспорта и СНИЛС, но в некоторых случаях может понадобиться и справка о зарплате (справка по форме банка либо 2-НДФЛ).

- Подача заявки. Её можно отправить с официального сайта банка или оформить в любом его отделении.

- Получение положительного решения и подписание договора. Неименную кредитку можно получить сразу после этого, а выпуск карты с нанесёнными на неё именем и фамилией владельца займёт от 2 до 14 дней.

- Активация карты. Она производится по телефону центра клиентской поддержки, через специалистов офиса или на сайте банка.

После активации карты рекомендуется провести любую операцию в банкомате (например, проверить баланс). Это необходимо для корректного обновления информации на чипе.

Причины, по которым кредитные карты имеют одинаковый размер

Его можно удобно хранить в вашем кошельке.

- Если бы не его заранее определенный размер, было бы нервно управлять всеми этими кредитными картами в вашем кошельке.

- Это облегчает поиск кошелька, который позволяет легко хранить все их кредитные карты

Кроме этого,

Это гарантирует, что соответствующие организации могут лучше взаимодействовать с кредитными картами.

- Кредитные карты, использующие одни и те же измерения, могут помочь предприятиям использовать одно устройство считывания карт, которое может вместить эти измерения

- Вам не понадобятся различные устройства для чтения карт, которые могут охватывать весь диапазон измерений

Хотя наличие одинаковых измерений для всех кредитных карт может показаться незначительной предпосылкой, у него могут быть далеко идущие результаты, которых достаточно, чтобы сделать это серьезным вопросом.

Кто начал это требование в первую очередь?

- Предварительно определенные измерения для Размер кредитной карты и толщина кредитной карты были созданы благодаря международному сотрудничеству.

- Международная организация по стандартизации была первой организацией такого рода, которая достигла такого успеха.

- Сказав это, до Международной организации по стандартизации было много организаций, которые стремились стандартизировать эти аспекты.

- Никто из них не оказал такого влияния, как Международная организация по стандартизации.

Вы можете подумать, что кредитные карты выглядят так, как они делают, потому что это облегчает вписывание в ваш кошелек, Дело в том, что они сделаны в соответствии с конкретными стандартами, установленными Международной организацией по стандартизации (ISO).

Новый и улучшенный, но все тот же старый

Ваши кредитные карты изменились и сильно изменились за эти годы. Их размер, толщина и размеры, тем не менее, остаются единственными постоянными.

Технология всегда обновляется. Вы можете запустить свою кредитную карту через небольшой ролик и получить копию номера на карте. Вы можете положить карты в чип-ридер и провести магнитной полосой, но внешний вид и внешний вид остаются неизменными.

В общем, вы можете выбрать кредитную карту для вас в зависимости от:

- Дизайн основываясь на том, как это выглядит

- Материал в зависимости от того, что сделано из

- Другие функции, такие как программа вознаграждений, APR и другие льготы

Что бы ни случилось, у вас всегда есть уверенность, что он не будет слишком большим или слишком маленьким. Это позволяет легко вставить его в ваш кошелек.

Таким образом, хотя лицо, сидящее рядом с вами, может не иметь такой же задолженности по кредитной карте, как вы, одно можно сказать наверняка. Обе ваши кредитные карты одинаковы.

Ознакомьтесь с нашими пластиковыми визитками

Для чего нужен единый размер

Банкоматы и большинство терминалов принимают только пластиковые карточки стандартного размера. Хотя пластиковой может быть не только банковская карта, но и дисконтная, скидочная или бонусная, ряд из которых также оснащаются магнитной полосой или чипом. Она также выпускаются в стандартном размере банковских карт. Это было сделано для того, чтобы их удобнее было носить в кошельке или бумажнике вместе с банковскими картами.

Введение стандартного размера пластиковой карты было необходимостью – однако утвердили его только в 2003 году. В этот срок был внедрен и электронный чип с обязательными реквизитами и информацией по пластиковому инструменту. Чип требовался для размещения персональной информации. Дублировались все сведения при помощи магнитной полосы. На лицевой стороне указывались характеристики счета – номер и секретная информация для совершения транзакций не только через терминал, но и дистанционно.

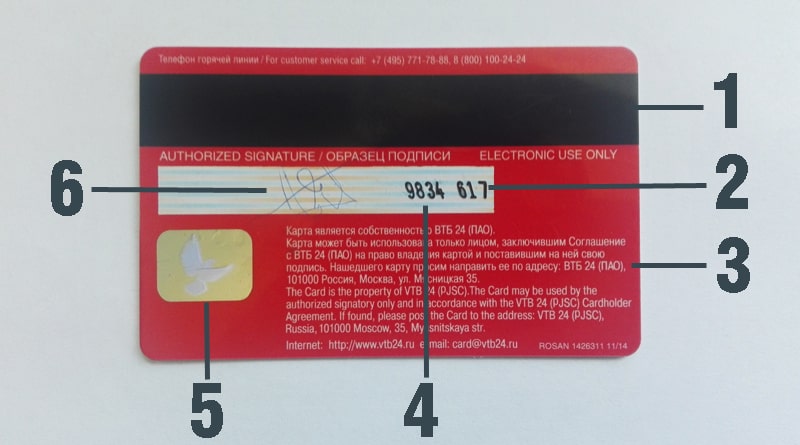

Как выглядит банковская карта с тыльной стороны?

1. Магнитная лента.

Представляет собой впаянную в корпус карты магнитную полосу. Ее функционал схож с чипом и содержит в себе основную информацию о владельце, банках и основных реквизитах. До 2015 года магнитная лента являлась основным идентифицирующим атрибутом. А вот, позже к ней добавился чип и стал обязательным элементом каждой банковской карты. Цвет полосы может отличаться, но, как правило, выполняется в темных тонах. Для этого может быть выбран черный, темно-синий, коричневый или иной цвет.

2. Код безопасности.

По-другому его называют код проверки подлинности. Может состоять и 3 или 4 цифр. Стоит отметить, что данный цифровой код может сокращенно называться CVV и иметь принадлежность к платежным системам MasterCard или CVC, относящихся к VISA. Он служит дополнительным реквизитом для доказательства подлинности карты при онлайн платежах.

3. Контактная информация банка эмитента.

Наносится в свободной форме и содержит основную контактную информацию банка, выдавшего карты. В верхней части карты, как правило, располагаются телефоны горячей линии. А основной информационный блок носит характер памятки для клиента и в нем содержатся:

- Наименование банка;

- Краткие правила пользования картой;

- Адрес банка;

- Голограмма платежной системы;

- Почтовый адрес;

- Адрес официального сайта банка.

4. Четырехзначный код.

Данный код наносится не на всех картах. Его основная задача, как и у кода на лицевой части, обеспечение дополнительной безопасности от подделки. Отличие лишь в том, что он дублирует не первые, а последние цифры номера карты.

5. Голограмма.

Кроме логотипа на карту наносится дополнительная голограмма платежной системы. Как правило она располагается на обратной стороне карты. Однако, на некоторых картах она может наноситься на лицевой части вместе с логотипом.

6. Поле для подписи клиента.

Располагается ниже магнитной полоски. Строка предназначена для образца подписи владельца карты и в отдельных случаях служит дополнительным идентификатором для сверки подписей. Поле имеет светлую поверхность для хорошей различимости нанесенной ручкой надписи. Фоном могут выступать горизонтальные полосы, а также наименование платежной системы мелкими буквами.

Карты рассрочки

Карты рассрочки — это кредитные карты по которым не взимаются проценты в случае своевременного погашения задолженности. Сумма задолженности делится на равные платежи, которые надо погашать ежемесячно. В случае нарушения условий договора клиент оплачивает штраф и проценты за кредит.

К картам рассрочки россияне пока относятся с недоверием, но мощная реклама в СМИ делает свое дело: карты становятся популярными. Ими расплачиваются в продуктовых магазинах, оплачивают букеты цветов, то есть мелкие покупки в рассрочку востребованы тоже, не только мебель, электроника и бытовая техника.

Наиболее известные карты рассрочки — это карта Совесть от Киви Банка и карта Халва Совкомбанка.

Третий банк который предлагает карту рассрочки — Банк Хоум Кредит. Банк не стал заморачиваться с названием, просто карта рассрочки. Главное отличие карты от Халвы и Совести — рассрочку можно получить в любом магазине, а не только у партнеров банка. Такая рассрочка предоставляется на три месяца, более длительная — до 12 месяцев, возможна в магазинах-партнерах банка.

Стандартные карточки

Большинство банков выпускают только стандартные платежные инструменты. Размер кредитной карты в стандартном виде составляет:

- 85,6 мм – длина;

- 53,98 мм – ширина;

- 0,76 мм – толщина;

- 3,18 мм – радиус окружности в углах.

В сантиметрах параметры кредитки буду выглядеть следующим образом:

- 8,56 см – длина;

- 5,4 см – ширина;

- 0,08 см – толщина;

- 0,32 см – радиус окружности в углах.

В любой системе стандартов предусмотрены определенные отклонения, которые не влияют на работу того или иного стандартизированного изделия. При изготовлении банковских карт также допустима погрешность, которая имеет следующие значения:

- для длины – плюс/минус 0,125 мм;

- для ширины – плюс/минус 0,055 мм;

- для толщины – плюс/минус 0,8 мм.

Первая кредитная карта была выпущена в США в 1951 году. Учитывая, что единицы измерения длины в Америке выражены в дюймах, то не лишним будет узнать размер кредитной карты в системе измерения, которая является общепринятой на родине происхождения:

- 3,34 дюйма – длина;

- 2 дюйма – ширина;

- 0,03 дюйма – толщина;

- 0,11 дюйма – радиус окружности в углах.

До появления банкоматов параметры кредитки ничем не регламентировались, равно как и материал для их изготовления. Ранее использовали ламинированную бумагу, которая быстро теряла свой внешний вид, а подделать ее не составляло труда.

Сейчас платежные инструменты выпускают из высококачественного пластика, который не боится механических повреждений и перепадов температур. А VIP-клиенты без проблем могут заказать кредитку из пуленепробиваемого титана. Вся информация хранится на магнитной полосе или на чипе, которыми оснащены все платежные инструменты.

Все кредитки имеют свой идентификационный номер, который состоит из 16 цифр. Карточки старого образца имеют 13 цифр. Номер – это не просто набор случайных символов, он несет в себе определенную информацию, которая содержит:

- вид платежной системы;

- идентификационный номер банка;

- тип банковского продукта (кредитный или дебетовый);

- валюта;

- регион выпуска;

- проверочное число для определения правильности номера.

Каждый банк выпускает карты со своим дизайном, который подчеркивает индивидуальность и основную направленность банка. Как правило, в цветовой гамме каждого банка заложена какая-то идея. Кроме того, клиент может заказать носитель с любым принтом, который он пожелает. Есть даже коллекционеры, собирающие интересные варианты дизайна или раритетные изделия.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Для чего нужен стандартный размер карты?

Основной целью функционирования любой кредитной организации является извлечение прибыли. Размер и увеличение прибыли находятся в прямой зависимости от количества клиентов

Каждый человек представляет немалую важность для кредитного учреждения. При этом не столь важно, постоянный это клиент, или владелец карты другого учреждения, который решил снять наличные

Финансовое учреждение устанавливает удерживаемый процент на многие операции, производимые посредством карт

Стандартный размер карточки разработан не спроста. Имея карту стандартного размера, можно обналичить деньги в любом банкомате. Для держателя карты это удобно, а для финансового учреждения это является источником прибыли

Финансовое учреждение устанавливает удерживаемый процент на многие операции, производимые посредством карт. Стандартный размер карточки разработан не спроста. Имея карту стандартного размера, можно обналичить деньги в любом банкомате. Для держателя карты это удобно, а для финансового учреждения это является источником прибыли.

Как выбрать выгодную банковскую карту? Советы клиентам

Перед оформлением новой банковской карты клиенту рекомендуется сравнить предложения нескольких финансовых организаций, а также проанализировать цели использования «пластика». Например, для оплаты покупок в онлайн магазинах подойдёт бесплатная виртуальная карта, для регулярных переводов в адрес физических лиц целесообразно заказать дебетовый «пластик» крупного банка. При выборе карты следует учитывать ряд параметров.

Клиентам, впервые оформляющим дебетовую или кредитную банковскую карту, рекомендуется сравнить условия в трёх-пяти банках, сопоставить технические характеристики карт и стоимость обслуживания. Информацию можно найти на официальных сайтах банковских учреждений, а также на тематических порталах (например, banki.ru). Пользователи, планирующие расплачиваться картой за границей или проводить другие нестандартные операции, могут уточнить стоимость отдельных услуг на сайте или в отделении банка-эмитента карты.

В целом, для оплаты покупок на территории России и получения социальных выплат достаточно оформить моментальную дебетовую карту. Такие продукты предлагает большинство банков, обслуживание по картам предоставляется бесплатно. Клиентам, открывающим несколько продуктов в одном банке, целесообразно заказать именную чипованную карту, чтобы управлять вкладами, кредитами и средствами на нескольких счетах с помощью одного «пластика».

При выборе кредитной карты клиенту следует оценить процентную ставку, стоимость годового обслуживания, продолжительность грейс-периода и условия бонусной программы. Обычно наиболее выгодные предложения по кредитным картам делают вновь открывшиеся банки, а также государственные финансовые структуры.

Как выглядит банковская карта с лицевой стороны?

1. Логотип и наименование банка эмитента.

Эмблема банка, как правило, наносится на верхнюю область карты в левом или в правом углу. Наличие логотипа идентифицирует принадлежность продукта к конкретному банку и содержит фирменный знак и название организации, выдавшей карту клиенты. Неофициально карта служит некой визитной карточкой банка, поэтому к оформлению и маркировке подходят очень тщательно.

2. Номер карточки.

Основной реквизит пластиковой карты, который содержит уникальную последовательность цифр. Номер поделен на блоки по четыре цифры и состоит, как правило, из 16 символов. Однако, это не строгое требование и их количество может варьироваться от 15 до 19 знаков. Это зависит от принадлежности к платежной системе и каждого конкретного банка. Номер карты привязывается к банковскому счету клиента. Так, при проведении операций по карте не обязательно указывать номер счета, а достаточно лишь ввести номер банковской карты.

Стоит отметить, что первая цифра определяет принадлежность к платежной системе и может указывать следующие их виды:

- 2 — Мир;

- 3 — American Express, Maestro, а также JCB International;

- 4 — VISA;

- 5 — MasterCard, а также Maestro;

- 6 — China UnionPay или Maestro;

- 7 — УЭК.

3. Обозначение платежной системы.

Данный логотип указывает на принадлежность карты к конкретной платежной системе. От ее типа зависит то, какая система отвечает за проведение транзакций по карте. На этом месте могут располагаться эмблемы:

- MasterCard;

- Visa;

- Maestro;

- Мир;

- American Express;

- И логотипы других систем.

4. Срок действия банковской карты.

Период активности карты располагается в центральной части под номером. Формат нанесения MM/YY, где MM – номер крайнего месяца, в котором карта будет действовать и YY – две последние цифры года, до которого картой можно пользоваться. При превышении этого срока, карта теряет свой функционал и ее необходимо заменить на новую. В зависимости от карты срок действия может составлять 1, 3 или 5 лет.

5. Имя и фамилия владельца карты

Наносятся на карту путем эмбоссирования, как и ее номер, латинскими буквами. Располагаются в левой нижней части под сроком действия банковской карты. Наличие фамилии и имени держателя карты является отличительным признаком персонализации. Однако, не на всех картах они могут присутствовать. Например, на моментальных картах данный атрибут отсутствует, а вместо него может наноситься фраза «MASTER ACCOUNT» или иная «заглушка».

6. Четырехзначный код.

Данный номер наносится под первой цифровой группой номера карты и дублирует ее. Каждая цифра должна совпадать с цифрой основного номера, а также их последовательность. Наличие номера призвано обеспечить дополнительную безопасность для банковской карты. Любое несоответствие является признаком подделки.

7. Электронный чип.

Электронный чип представляет собой вмонтированный в корпус карты микропроцессор. На нем хранятся данные о владельце и о самой карточке. На его основе происходит идентификация реквизитов во время использования карты в терминалах и банкоматах.

Вместе с тем, под именем пользователя карты может наноситься наименование организации, если карта привязана к конкретной компании. Например, является частью зарплатного проекта.

Информация на карте

На лицевой стороне указывается:

- логотип банка, выпустившего карту;

- логотип платежной системы (Visa, Maestro и т. п);

- идентификационный номер;

- имя и фамилия владельца на латыни.

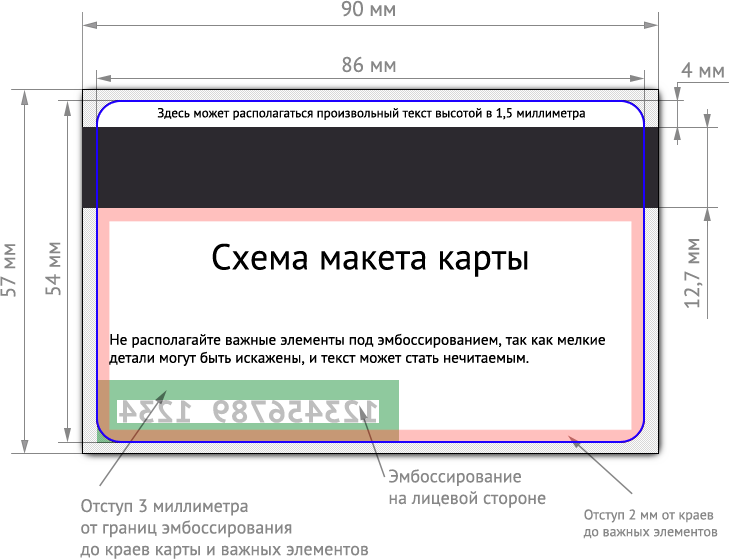

Для персонализации пластика используется эмбоссирование. Это выдавливание символов (букв или цифр). Далее выпуклые знаки покрываются золотом или серебром. Цвет используемой фольги зависит от общего дизайна. Покрытие верхушек носит название типирование.

Расстояние от края карточки при эмбоссировании – не менее 5 мм. Количество символов в строке – 20 при шрифте в 4,5 мм и 30 символов при размере шрифта – 3 мм.

Терминал для пластиковых карт

Торговая точка или любая другая организация может принимать к оплате пластиковые карты клиентов, если у нее есть терминал для пластиковых карт (так называемый POS-терминал). Такой терминал представляет собой программно-аппаратный комплекс, который способен принимать к оплате разные виды карт – магнитные, чипованные или бесконтактные. Терминал может быть совмещен с общим кассовым блоком либо быть выполнен в виде отдельного компактного устройства. Для использования терминала организация должна заключить со своим банком договор эквайринга, позволяющий принимать безналичные платежи.

Отличие кредитной карты от дебетовой

Теперь, когда вы знаете всё о кредитных картах, пришло время разобраться с дебетовыми и их отличиями друг от друга.

Дебетовая:

- возможность оформить пластиковую карту по достижении 14-летнего возраста, она оформляется в присутствии родителей; также есть вариант карты для детей старше семи лет;

- для того чтобы получить карту, нужно всего лишь предъявить банковскому работнику паспорт.

Кредитная:

- чтобы оформить этот вид карты, нужно достичь полного совершеннолетия (в зависимости от банка возраст должен быть либо 18 лет, либо 21 год);

- обязательно нужно предоставить паспорт, подтверждающий, что вы являетесь гражданином Российской Федерации;

- желательно предоставить справку о получаемом доходе;

- предоставление информации о вашем рабочем месте.

Для чего необходим единый размер

Чаще всего под понятием пластиковой карты имеют ввиду банковский платежный документ, который привязывается к расчетному счету, открытому на конкретное лицо. Однако, помимо этого, в стандартном формате выпускают скидочные карточки, идентификационные жетоны. Также он подходит для водительских прав, различных удостоверений и пропусков.

Как уже было сказано, к единому формату пластик привели в 2003 году, и вызвано это было практической необходимостью. К этому времени сформировались основные требования к тому, как должна выглядеть карта и что на ней должно размещаться. Так, из обязательных параметров необходимо учитывать размещение внутри пластикового пирога электронного чипа с информацией, магнитной полосы для дублирования всех реквизитов и данных о счете, визуальное указание характеристик самой карты (номер счета, секретный код и т.д.), чтобы владелец мог совершать платежи не только с терминалов, но и удаленно.

Пластиковые карты имеют общий размер

Пластиковые карты имеют общий размер

Важным атрибутом стала толщина пластиковой карты — от ее особенностей зависит способность большинства картоприемников воспринимать и считывать данные, зашитые внутри. Правда с появлением бесконтактных вариантов платежа и размещения внутри карты системы pay pass это свойство постепенно тоже может отойти на второй план. Тем более, что для многих мобильных устройств сейчас доступно полное замещение карты в проведении электронных платежей в магазинах, ресторанах и в других местах, где присутствует карточный расчет.

Стандарт пластиковой карты

Физические параметры пластиковых карт, прописанные в ISO 7810, задают полный перечень всех необходимых характеристик, которыми должны обладать современные платежные и иные документы для безналичного расчета. Этот норматив использовал в своей основе все современные достижения науки и электроники. Он представил миру максимально эргономичный, универсальный, износостойкий продукт, от которого зависело финансовое благополучие граждан всех стран мира.

Размеры

По ISO 7810 выделяют 3 типоразмера: ID-1, ID-2 и ID-3. Среди них ID-1 и есть тот самый основной формат пластика, который используется в большинстве случаев. По этому параметру стандартный размер пластиковой карты в см составляет:

- ширина — 8,56 см;

- высота — 5,39 см;

- толщина — 0,08 см;

- радиус закругления — 0,031 см.

Именно эти размеры позволяют учесть все технические и информативные требования к прямоугольнику. На него с одной стороны наносятся данные о владельце (фамилия и имя на латинице), полный 16-значный номер карты для ее идентификации платежными системами и использования человеком при платежах, срок действия карты, логотип банка эмитента. А с другой размещены секретные коды, плашка с образцом подписи владельца и координаты службы поддержки по обслуживанию банковских карт.

Материал

Обычно современные пластиковые карты выпускаются из ПВХ, как наиболее универсального из материалов. К основным его свойствам относятся — термостойкость, легкая обработка, способность к окрашиванию. Отдельно выделяется спецификация переработки и повторного использования, так как составляющие поливинилхлорида токсичны.

Легкость в обработке ПВХ важна в том смысле, что этот материал быстро режется, может быть очень тонким, чтобы образовывать многослойный пирог, внутри которого легко запрятать микросхемы, магнитные ленты и радиодатчики для бесконтактной связи. Термостойкость требуется для процессов запекания пластиковой карты, чтобы ее сложно было повредить и вынуть из нее все информационные носители.

Все карты легко помещаются в стандартные портмоне

Все карты легко помещаются в стандартные портмоне

Изначально нейтральный цвет ПВХ дает широкую волю дизайнерской мысли. Таким образом, карточки бывают любых цветов, соответствуя корпоративным цветам выпускающих организаций. На них можно наносить максимально реалистичные изображения, делая платежный документ еще и эстетически привлекательным.

Из всего вышесказанного можно сделать вывод — чем прочнее материал, чем больше степеней защиты от огня, влаги, солнечного света и радиочастот он сможет обеспечить данным карточки, тем больше будет вероятность, что со временем он заменит и ПВХ в этом технологическом процессе.

Внешний вид

Визуальная и информационная составляющая банковской карты позволяет легко определить, какими параметрами обладает этот кусочек пластика. Цветовые характеристики позволяют увидеть, к какому банку относится данная карта. А также какой уровень обслуживания для нее предусмотрен на основании договора владельца с финансовой организацией. Написанные на латинице имя и фамилия владельца могут быть поняты практически в любой стране мира. Это становится дополнительным способом идентификации человека.

Формат карты, длина и ширина идеально вписываются в специализированные кармашки в различных портмоне и сумках. А также чехлах для мобильных телефонов. Это дает ее владельцу максимальную свободу перемещения. Облегчает необходимость брать с собой дополнительные сумки для переноса предметов.

Целевая аудитория

Карты различаются в зависимости от того, для кого они предназначены: пенсионер, студент, геймер, шопоголик, путешественник, олигарх или кто-либо еще.

Молодежные карты — это карты, рассчитанные на молодых людей с невысокой стоимостью обслуживания и ярким дизайном. Примеры таких карт:

- молодежная карта Сбербанка;

- молодежная карта Альфа-Банка Next.

Игровые карты — карты для геймеров позволяют получать кэшбэк для игр и прокачать свой аккаунт.

Дебетовая карта World of tanks от Альфа-Банка порадует любителей WoT золотым кэшбэком и премиум-аккаунтом на месяц (при первом начислении золота).

Кредитная карта All Games Тинькофф Банка будет интересна всем любителям онлайн-игр. Банк начисляет повышенные бонусы при оплате картой в Steam, Origin, Xbox Games, PlayStation Store и 1С Интерес. Бонусы можно тратить в магазинах игр и электроники.

Премиальные карты

Банки предлагают премиальные карты для обеспеченных и очень обеспеченных людей. Это Visa Gold, Platinum, Signature, Infinity и MasterCard Gold, Platinum, World, World Black Edition, Word Elite.

Премиальное обслуживание дорого и не всегда оправданно, но дает приятные привилегии. Например, бесплатное получение карты Priority Pass — дающее право посетить вип-залы аэропортов. Количество бесплатных посещений и спутников определяет банк-эмитент элитной карты.

Для состоятельных клиентов банки также предлагают услугу private banking — индивидуальное банковское обслуживание.

Международные стандарты и требования к изготовлению пластиковых карт

Технологии работы с магнитными и чиповыми картами основаны на международных стандартах. Следование стандартам обеспечило важнейшее для успешного бизнеса свойство взаимного приема карт (в спецификациях на продукты платежных систем — interoperability). Это свойство, очевидное на первый взгляд, требует все-таки пояснения. Дело в том, что и сами карты, и технология выполнения операций с ними, и их обработка четко определены в рамках каждой платежной системы (в виде спецификаций и руководств в общепризнанных и имеющих большой опыт платежных системах и в виде правил приема карт в сравнительно «молодых» платежных системах). Для приема карт в сети одной платежной системы следование стандартам могло бы быть необязательным, но, поскольку всякая точка приема карт, будь то магазин или отделение банка, заинтересована в работе по единым или хотя бы похожим правилам, технологии разных платежных систем должны быть, по крайней мере, совместимы. Совместимость же достигается за счет следования стандартам.

Существует ряд международных стандартов, определяющих практически все свойства карт, начиная от физических свойств пластика, размеров карты и заканчивая содержанием информации, размещаемой на карте тем или иным способом, среди которых заслуживают упоминания 150 7810 «Идентификационные карты — физические характеристики», 150 7811 «Идентификационные карты — методы записи», 150 7812 «Идентификационные карты — система нумерации и процедура регистрации идентификаторов эмитентов» (5 частей), 150 7813 — «Идентификационные карты — карты для финансовых транзакций», 150 4909 «Банковские карты — содержание 3-й дорожки магнитной полосы», 150 7816 «Идентификационные карты. Карты с микросхемой с контактами» (6 частей). Существует также российский стандарт ГОСТ Р 50809 «Нумерация и метрологическое обеспечение идентификационных карт для финансовых расчетов».

Карты должны иметь следующие геометрические параметры: ширина — 85,595 ± 0,125 мм, высота — 53,975 ± 0,055 мм, толщина — 0,76 ± 0,08 мм, радиус окружности в углах — 3,18 мм.

На лицевой стороне платежных карт наносят полиграфическим способом логотип финансового института, торговые марки платежной системы. Кроме того, обычно на карте присутствует голограмма с определенным символом платежной системы, может присутствовать также специальный элемент, видимый только в ультрафиолетовых лучах. На лицевой стороне чиповой карты находится микросхема, ее расположение строго определено стандартом (150 7816-1).

магнитная полосаVisa EuropeMasterCard

Суть понятия и принцип работы

Банковская карта является удобным и незаменимым платёжным инструментом для совершения безналичных расчётов между физическими и юридическими лицами. По сути, это всего лишь кусок пластика, и лишь возможность привязки к уже существующему банковскому счёту клиента позволяет при помощи карточки распоряжаться денежными средствами. Любую карточку можно привязать к одному или нескольким банковским счетам, оплачивать товары или услуги или использовать для снятия наличных. Банк, который выпустил пластиковую карту, называют эмитентом. Он же является её собственником, а клиент, открывший счёт в банке и оформивший по нему карточку – её держателем.

Держатель карты имеет круглосуточный доступ к своему банковскому счёту, и поэтому в любой момент может использовать находящиеся на нём денежные средства, тратить их на что угодно и где угодно. Расчёты банковскими пластиковыми картами осуществляются во многих торговых точках, оборудованных торговыми терминалами соответствующей платёжной системы. На первый взгляд может показаться, что тут всё просто – терминал считывает карточку, а затем деньги списываются со счёта. Но, на самом деле это очень сложный процесс.

Принцип работы системы безналичных расчётов заключается в следующем:

- Продавец принимает пластиковую карточку от покупателя и вставляет её в терминал. Во время оплаты терминал проверяет её подлинность и наличие денег на счёте.

- Банк-эквайер – банковская организация, осуществляющая все безналичные расчёты по данному терминалу, производит сверку информации на карте с базой данных. Если несоответствия не обнаружены, то подаётся запрос в платёжную систему.

- Платёжная система связывается с банковской организацией, выпустившей карточку (банком-эмитентом), чтобы получить сведения об остатке на счёте и о возможности покупки. Если на счету покупателя есть деньги, их перечисляют на счёт продавца.

- Деньги списываются со счёта банковской карточки, после чего терминал распечатывает два чека. Один экземпляр остаётся у кассира, второй – получает покупатель.

- В конце дня торговая точка отправляет всю информацию по безналичным переводам в банк-эквайер, который перечисляет общую сумму по всем чекам на счёт организации.

Заключение

Пластиковая карта на протяжении всего двадцатого столетия шла к своему мировому господству. Стремилась стать наиболее функциональным и компактным информационным носителем. Давала своему владельцу безграничные возможности по осуществлению платежей и представлению своей личности.

Формирование унифицированных стандартов измерения создало удобную систему производства и финансовых расчетов. С карточкой можно совершить кругосветное путешествие и расплатиться безналичным способом в любой точке мира.

Платежный документ доставляет эстетическое удовольствие своему владельцу. Он приятен на ощупь, красиво оформлен и обеспечивает доступ к любым благам цивилизации.