Вклады со снятием

Содержание:

- Стоит ли оформлять?

- Ответы на вопросы

- Отделения и банкоматы Солидарности

- Сравнительная таблица лучших предложений на сегодня

- Особенности вклада с частичным снятием без потери процентов

- Как оформить вклад без потери процентов?

- Все предложения банков

- Будут ли расти проценты в ближайшее время

- Похожие вклады со снятием во всей России от других банков

- Какие вклады с частичным снятием самые выгодные сегодня

- Как выбрать банк для выгодного вложения

- Отделения и банкоматы Мособлбанка

- Похожие вклады со снятием во всей России от других банков

- Заключение

Стоит ли оформлять?

Преимущества вкладов с частичным снятием очевидны: они дают клиенту максимальную свободу в управлении деньгами: при снятии суммы досрочно по факту отношения с банком не расторгаются, а просто сохраняется стартовый процент и уровень дохода. Но у достоинств подобных вкладов есть и обратная сторона:

- сроки (устанавливают период, после которого часть средств снимать запрещено, иначе можно потерять выгоду);

- ставка (наблюдение за средствами выражается в альтернативной плате – процентах).

При выборе лучшей депозитной программы необходимо ориентироваться на собственные нужды. Если вы планируете увеличить личные средства ради определённой цели, то надёжнее открыть классический сберегательный вклад. Так реально получить максимальный процент и деньги в чётко оговоренный срок. А когда нужно только накопить средства, то лучше делать выбор в пользу частичного снятия с помощью гибкой программы. Принимая окончательно решение, обязательно взвесьте, насколько велик шанс, что деньги потребуются до окончания срока сделки.

Ответы на вопросы

Как открыть вклад с возможностью пополнения и снятия?

Предварительно необходимо проанализировать предложения банков, изучить условия размещения, ограничения и возможности программ. После выбора кредитной организации вклад открывается либо в представительстве банка, либо онлайн. Некоторые компании предлагают открытие депозитов через банкомат (Сбербанк), по телефону в Центр поддержки клиентов (Альфа Банк).

Чтоб иметь возможность заключить договор через интернет, клиент должен иметь дебетовую или кредитную карту банка. Ему потребуется зарегистрироваться на сайте. Далее в личном кабинете выбрать вкладку «Вклады» и необходимую программу.

После введения информации (суммы, срока, и других условий), он переводит деньги со счета карты на депозитный счет. Также онлайн он сможет пополнять счет и снимать деньги на карту.

В чем отличие накопительного счета от вклада?

Накопительный счет является альтернативой депозитному. Его преимуществом является возможность снятия и пополнения без ограничений и начисление на остаток доходного процента.

Счет позволяет максимально гибко и эффективно управлять свободными средствами вкладчика. Данными программами пользуются в основном пользователи карточных продуктов банков, управлять им можно дистанционно.

Главными отличиями являются:

- Отсутствует срочность сделки. Если по депозиту обозначается срок и от него зависит процентная ставка, то счет открывается бессрочно с фиксированным процентом.

- Нет ограничений по наличию минимального остатка на счете, количеству снятий, по сумме пополнений и т. д. клиент полностью управляет счетом самостоятельно.

- При досрочном полном снятии денег, проценты не сгорают и будут выплачены согласно условиям договора.

- Процентная ставка ниже, чем по депозитным программам. Например, в Тинькофф банке предлагается по накопительному счету 6,5%годовых, а по аналогичной депозитной программе 8% годовых. Высокий процент может быть только при наличии высоких остатков средств на счете (от 350-400 тыс. р.).

Отрицательным моментом можно назвать факт, что банком не гарантируется процент по счету, и он его может в одностороннем порядке изменить при наличии неблагоприятных обстоятельств.

Какой процент начисляется по мультивалютным вкладам с возможностью пополнения и снятия?

По депозитам в иностранной валюте начисляются минимальные проценты, но такие программы предусматривают возможность получить доход в зависимости от роста курса иностранной валюты к рублю. Ставка по вкладам находится в диапазоне 0,1-0,3% годовых. Причем, ставки по долларовым счетам выше, чем по депозитам в евро.

Например, в ВТБ ставки на вклад «Комфортный» в долларах составляют от 0,2 до 0,35% в зависимости от срока, при этом минимальная сумма вложений 3 тыс. долл. Депозит в Евро гарантирует получение 0,01% при вложениях от 3000 евро.

Отделения и банкоматы Солидарности

|

Самообслуживание |

Банкомат |

г. Новокуйбышевск, просп. Победы, д. 1ж На карте |

пн.-вс. с 09.00 до 22.00 | |

|

Дополнительный офис «Мирный» |

Отделение |

г. Новокуйбышевск, ул. Миронова, д. 8 На карте |

Обслуживание физических лиц: пн.-пт. с 09.00 до 19.00 сб. с 09.00 до 15.00 Обслуживание юридических лиц: пн.-чт. с 09.00 до 16.30 пт. с 09.00 до 15.30 |

|

|

Самообслуживание |

Банкомат |

г. Самара, ул. Победы, д. 71 На карте |

круглосуточно |

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Особенности вклада с частичным снятием без потери процентов

Классические вклады с частичным снятием до неснижаемого остатка идеально подходят для хранения крупных сумм. Нередко люди открывают их после продажи дорогостоящего имущества (автомобиля или квартиры). А когда необходимо будет приобретать что-то новое, базовый капитал существенно увеличится. Здесь размер процентной ставки на балансе напрямую зависит от суммы неснижаемого остатка: чем больше денег, тем выше и сама ставка. Также на ставку влияет и установленный срок действиядепозита: чем дольше действует вклад, тем выгоднее сотрудничество с банком.

Каждый вклад, где допускается частичное снятие, сохраняет клиенту прибыль. Если забрать деньги с депозита раньше установленной даты, то проценты начисляются уже по смежным ставкам, которые актуальны для вклада до востребования (0,01 %). Когда клиент выбрал такой вариант, то ему устанавливают размер неснижаемого остатка. По длговору нельзя снимать сумму больше этой границы (данный остаток отражается в официальном соглашении с банком). Поэтому допускаются следующие варианты начислений:

- на ежедневный остаток;

- на минимальный остаток за месяц;

- на минимальный остаток за квартал.

- по окончанию срока вклада;

- авансом за весь период депозита.

Справка! При попытке открыть вклад через интернет-банкинг ставки значительно повышаются.

Стоит помнить, что вклады с частичным снятием и параллельным пополнением — самые невыгодные, но всё равно очень популярные. Это связано с тем, что вкладчикам важна возможность контроля и дополнительный ежемесячный доход. А пополняемые вклады довольно удобны, ведь потраченные финансы можно разместить повторно.

Но у возможности забирать в любое время деньги со своего счета есть один недостаток: процентная ставка у данных вкладов гораздо ниже, чем у сберегательных аналогов. Чаще всего эту опцию банки совмещают с возможностью пополнения счёта. Так клиент сумеет не просто изымать средства, но и пополнять счет, если деньги нужны на короткий срок.

Важно! Из всех представленных программ сильно выделяется депозит «Накопительный (онлайн)» от банка УБРИБ и «МТС Инвестиционный» от МТС. Особым спросом среди потенциальных клиентов пользуются сезонные вклады в банках

Воспользовавшись подобным предложением, вкладчик сможет получить выгоду, которая нередко превышает доход от хранения средств на типичном депозите

Особым спросом среди потенциальных клиентов пользуются сезонные вклады в банках. Воспользовавшись подобным предложением, вкладчик сможет получить выгоду, которая нередко превышает доход от хранения средств на типичном депозите.

Как оформить вклад без потери процентов?

Главным плюсом подобных программ без потери процентов является то, что при досрочном расторжении соглашения и изъятии денег с депозита вкладчик всё равно имеет выгоду. Длительное хранение финансов на балансе гарантирует стабильный доход, что добавляет уверенности в банке на фоне нестабильной экономической ситуации. Чтобы оформить любой вклад, клиент обычно должен пройти несколько стандартных этапов:

Важно! Некоторые банки придерживаются современных технологий, поэтому их депозиты разрешено открывать через интернет-банкинг, дистанционно при помощи онлайн-идентификации

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Срочные вклады».

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с увеличением ключевой ставки Банком России. Как сильно могут подрасти проценты?

Банк России в 2021 году уже повысил ключевую ставку до 6,75% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», — считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли вклады с частичным снятием

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

Похожие вклады со снятием во всей России от других банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| от1 € |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от5 € |

Выплата процентов ежеквартально Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от700 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от5 000 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от500 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от30 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежеквартально Капитализация процентов Возможно частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от20 000 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от150 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежеквартально Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 000 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Какие вклады с частичным снятием самые выгодные сегодня

В этом обзоре представлены условия и процентные ставки депозитов с с возможностью частичного снятия средств без потери процентов, которые предлагают сегодня крупнейшие банки России. Доходность накопительных счетов можно сравнить здесь >>

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Самые выгодные вклады с частичным снятием в банках топ-10

Сбербанк

Вклад «Управляй»

|

Ставка |

Сумма |

Срок |

|

2,53% |

от 400 000 |

365 — 730 дн. |

Пополнение / Частичное снятие / Капитализация / % ежемесячно.

Банк ВТБ

Вклад «Большие возможности»

|

Ставка |

Сумма |

Срок |

|

3,30% |

от 700 000. |

от 366 — 547 дн. |

Пополнение / Частичное снятие / Капитализация ежемесячно.

Газпромбанк

Вклад «Бизнес»

|

Ставка |

Сумма |

Срок |

|

4,07% |

от 1 млн |

271 — 366 дн. |

Пополнение / Частичное снятие / Капитализация / Проценты ежемесячно.

Промсвязьбанк

Вклад «Мои возможности»

|

Ставка |

Сумма |

Срок |

|

5,01% |

от 500 000 |

367 дн. |

Пополнение / Частичное снятие / Капитализация ежемесячно.

Россельхозбанк

Вклад «Комфортный»

|

Ставка |

Сумма |

Срок |

|

5,13% |

от 700 000 |

395 дн |

Пополнение / Частичное снятие / Капитализация / Проценты ежемесячно.

Совкомбанк

Вклад «Удобный»

|

Ставка |

Сумма |

Срок |

|

5,40% |

от 50 000 |

271 — 365 дн. |

Пополнение / Частичное снятие / Без капитализации / Проценты в конце срока.

ФК Открытие

Вклад «Свободное управление»

|

Ставка |

Сумма |

Срок |

|

5,5% |

от 50 000 |

от 367 дн |

Пополнение / Частичное снятие / Без капитализации.

Альфа-Банк

Вклад «Альфа-Вклад»

|

Ставка |

Сумма |

Срок |

|

5,75% |

от 10 000 |

365 дн |

Пополнение / Частичное снятие / Капитализация ежемесячно.

Московский Кредитный Банк

Вклад «Все включено Расчетный»

|

Ставка |

Сумма |

Срок |

|

5,96% |

от 1 000 |

370 дн |

Пополнение / Частичное снятие / Капитализация / Проценты ежемесячно.

Сравните:

Тинькофф

Вклад «СмартВклад»

|

Ставка |

Сумма |

Срок |

|

5,64% |

от 50 000 |

365 дн. |

Пополнение / Частичное снятие / Капитализация ежемесячно.

Смотрите максимальные процентные ставки по вкладам в самых надежных банках Москвы >>

Как выбрать банк для выгодного вложения

При выборе программы обращают внимание на кредитную организацию, принимающую средства. Разница в процентах с одинаковыми условиями размещения может составлять 3-4 пункта, что является важным, при невысокой доходности вложений

Условия банков:

- Сбербанк предлагает вклад «Управляй» с возможностью частичного снятия и пополнения счета под 4,7% годовых.

- СДМ Банк, вклад «Инвестор» с аналогичными условиями, предлагается под 5,55% годовых.

- В ВТБ накопительный счет для владельцев мультикарты предлагает программы с начислением процента до 8,5% годовых.

- Промсвязьбанк предлагает накопительный счет «Доходный» со ставкой 7,0% годовых.

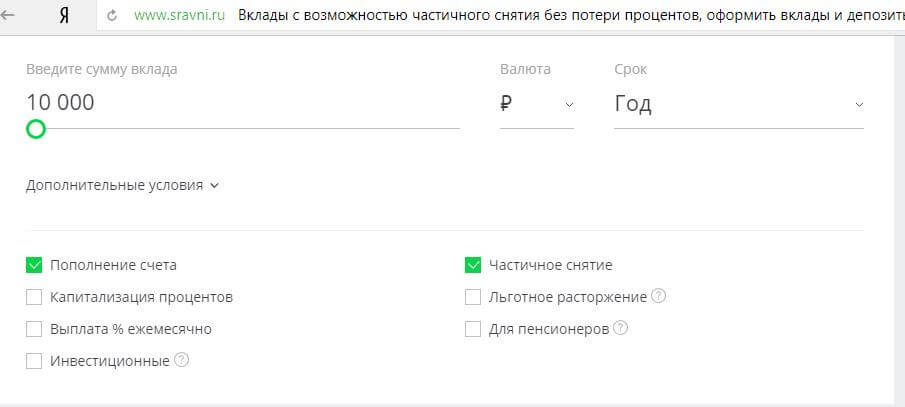

Для упрощения выбора можно воспользоваться специальными площадками в интернете, осуществляющими подпор депозитных программ разных кредитных организаций с разными условиями размещения. Сервис Сравни.ru предлагает выбор вкладов по следующим параметрам:

- пополнение;

- частичное снятие;

- льготное расторжение;

- инвестиционные;

- выплата процентов ежемесячно;

- капитализация процентов;

- для пенсионеров.

Проставив сумму и срок вложения, задав необходимые параметры, вкладчику будут представлены актуальные банковские предложения по размещению средств.

Расчет доходности

При выборе банка для вложения средств предварительно следует произвести расчет предполагаемого дохода по сделке. Это делается на официальных страницах банка в интернет.

В каждой кредитной организации имеется калькулятор вкладов, который позволяет произвести расчет дохода, который может получить вкладчик при вложениях на определенных условиях.

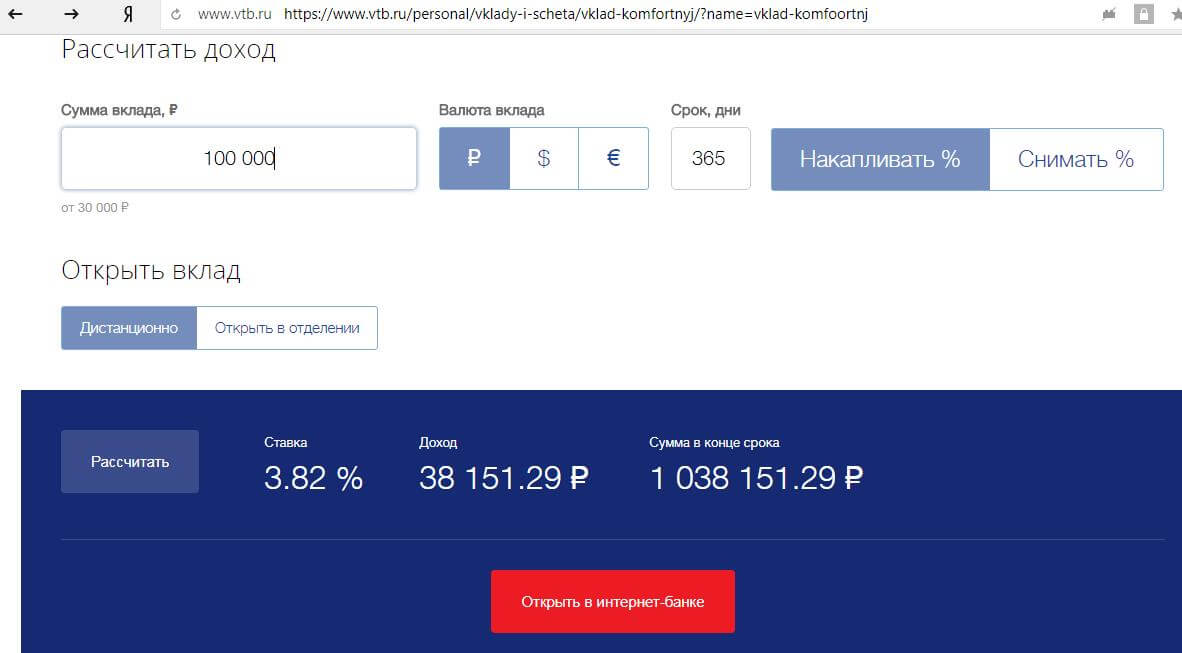

Пример:

Калькулятор вкладов ВТБ:

Необходимо задать следующие параметры: сумма, валюта, срок в днях, с капитализацией процентов или без, где будет произведено открытие депозита. При вложении в 100 тыс. р. на год с накапливанием процентов при открытии в банке-онлайн можно получить доход 38151,29 р., процентная ставка составит 3,82%.

Отделения и банкоматы Мособлбанка

|

Дополнительный офис «Новочеркасский» |

Отделение Банкомат |

г. Санкт-Петербург, пр-кт Новочеркасский, д. 41/14 На карте |

вт.-сб. с 10.00 до 18.00 банкомат: пн.-пт. с 09.00 до 20.00 сб. с 10.00 до 16.00 |

|

|

Дополнительный офис «Электросталь» |

Отделение Банкомат |

г. Электросталь, пр-кт Ленина, д. 35/20 На карте |

пн.-пт. с 09.00 до 20.00 сб. с 10.00 до 18.00 вс. — выходной банкомат: в режиме работы организации |

|

|

Операционный офис «Коряжма» |

Отделение Банкомат |

г. Коряжма, ул. Пушкина, д. 15 На карте |

пн.-пт. с 09.00 до 20.00 сб.-вс. — выходной |

Похожие вклады со снятием во всей России от других банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| от30 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от700 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от30 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от5 $ |

Выплата процентов ежеквартально Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 000 € |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от500 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от500 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие |

Оформить в банкеПодробнее | |||

| Все о вкладе |

Заключение

Вклады с частичным снятием и возможностью пополнения не позволяют получать высокий доход. Их предназначение – обеспечение сохранности денежных средств, возможность накопить деньги для крупной покупки. Наиболее выгодными являются программы сроком от 6 месяцев до одного года.

При размещении средств необходимо изучать наличие возможных лимитов и запретов на совершение действий по счету. Высокие проценты устанавливаются по программам, которые имеют значительные ограничения по управлению депозитом.

Если средства не понадобятся долгое время, лучше их размещать в другие программы с более жесткими условиями, но обеспечивающими высокий доход.