Ипотека под залог имеющейся недвижимости в втб: как оформить, необходимые документы

Содержание:

- Условия займа под залог недвижимого имуществ в ВТБ

- Условия кредита под залог недвижимости ВТБ.

- Как получить кредит под залог недвижимости в ВТБ

- Преимущества нецелевого кредита ВТБ 24

- Что нужно для оформления

- Суть и преимущества такого кредитования

- Поэтапная инструкция как получить кредит

- Как погашать кредит?

- Порядок оформления кредита под залог недвижимости в ВТБ

- Как узнать стоимость займа?

- Условия по кредитам ВТБ

- Программы в ВТБ на кредит с залогом недвижимости

Условия займа под залог недвижимого имуществ в ВТБ

Для получения займа в рамках описываемой кредитной программы вы в обязательном порядке должны соответствовать следующим требованиям:

- Вы в обязательном порядке должны быть зарегистрированы и проживать на территории РФ.

- Вы должны обладать легальным доходом, наличие которого вы сможете подтвердить документально.

- У вас должно быть постоянное место работы.

- Ваш возраст должен быть не менее 21 года.

Вам полезно будет узнать о том, что без документального подтверждения вашей занятости и наличия у вас официального дохода вы не сможете получить заем в рамках рассматриваемой программы даже в том случае, если предоставите ликвидный залог. Для подтверждения своей платежеспособности потенциальный заемщик должен предоставить справку 2НДФЛ. Отдельного упоминания заслуживает тот факт, что в процессе принятия решения сотрудники банковской структуры будут учитывать официальный доход как с вашего основного места работы, так и с дополнительного при его наличии.

Если вы планируете оформить заем на продолжительный срок под залог недвижимого имущества, вам потребуется предоставить банковской структуре следующий набор документов:

- Паспорт гражданина РФ.

- Заполненную в соответствии с действующими правилами анкету-заявление.

- Свидетельство пенсионного страхования.

- Справка о доходах по форме 2НДФЛ. Отдельно следует отметить тот факт, что если вы получаете заработную плату на карту ВТБ, то документально подтверждать наличие у вас дохода вам не потребуется.

- Копия трудовой книжки, чтобы подтвердить наличие у вас постоянного места работы.

- Военнообязанные в обязательном порядке должны предоставить военный билет.

- Также вам потребуется предоставить сотрудникам описываемой банковской структуры документы, подтверждающие ваше право собственности на недвижимое имущество, которое будет выполнять роль залога.

- Кроме того, вам потребуется предоставить выписку из домовой книги и акт оценки недвижимого имущества, которое будет выступать в роли залога.

Вам необходимо быть готовым к тому, что при необходимости сотрудники банковской структуры могут потребовать от вас предоставления дополнительных документов. Вам полезно будет узнать о том, что в соответствии с действующими правилами рассматриваемой банковской структуры в качестве залога не могут выступать земельные участки. Залогом может быть лишь недвижимое имущество.

Условия кредита под залог недвижимости ВТБ.

Займы в ВТБ предоставляются на следующих условиях:

- Кредиты предоставляются, исключительно, в российских рублях;

- Максимальный срок выдачи займа до 7 полных лет. Если кредит носит ипотечный характер, то до 20 полных лет;

- Максимальная сумма ограничивается 15 миллионами рублей, а также не может составлять более половины стоимости недвижимости в залоге;

- Для получения кредита могут привлекаться поручители;

- Предлагаемые ставки варьируются от 11 % до 19,5 % годовых;

- Порядок погашения задолженности подразумевает ежемесячные платежи по аннуитетному принципу;

- Отсутствуют комиссии за выдачу, а также за досрочное погашение займа;

- Залоговое имущество должно состоять в собственности кредитуемого лица, а также на нем должны отсутствовать любые ограничения.

Как получить кредит под залог недвижимости в ВТБ

- Заявка рассматривается в течение 4-5 дней, при одобрительном решении заемщику следует принести в банк полный пакет бумаг и подписать кредитный договор.

- Погашать задолженность следует в соответствии с графиком внесения платежей способами, установленными кредитным договором.

- Форма погашения займа – внесение равных платежей один раз в месяц наличными или безналичным расчетом.

Сотрудничество с ВТБ 24 можно начать, лично посетив отделение компании или подав заявку удаленно. Выбор способа зависит от удобства клиента. Онлайн обращение позволяет существенно сэкономить время. Чтобы направить анкету в компанию через интернет, придется:

Срок рассмотрения заявки зависит от выбранного тарифного плана. ВТБ 24 осуществляет анализ поступившей анкеты в течение 1-7 дней.

Когда результат будет известен, банк свяжется с заявителем. Если компания согласна предоставить деньги в долг, заемщику будет предложено посетить отделение организации.

Полностью удаленное оформление кредита под залог недвижимости невозможно.

Важно. Клиент, получивший одобрение, не обязан сразу же отправляться в компанию и оформлять кредит

Полученное одобрение действует в течение 122 дней. Если человек не обратится в организацию за получением денежных средств в установленный срок, оформлять заявку и выполнять ее отправку придется повторно.

Если клиент хочет посетить отделение банка и лично подать заявление, он может заранее ознакомиться с анкетой организации. Документ в электронной форме размещен на сайте компании.

Преимущества нецелевого кредита ВТБ 24

Ипотечный займ на любые цели предоставляют практически все банки.

Условия отличаются, но потратить средства можно на:

- приобретение коммерческой недвижимости или расширение бизнеса;

- приобретение жилплощади в строящемся доме;

- строительство, ремонт;

- покупка квартиры уже готовой.

Когда есть собственное жилье и оно нуждается в ремонте, то вариант с нецелевой ипотекой весьма привлекателен. Суммы займа будет достаточно, чтобы осуществить задуманное.

Требования к заемщику

https://youtube.com/watch?v=Vqdy7uJFqOA

Требования к заемщику по данной программе такие же, как и при обычном ипотечном кредитовании.

Обязательные условия:

- трудостроенность;

- наличие стабильного дохода, который позволит выплачивать долг;

- возраст заемщика от 21 года, но на момент окончания выплат он не должен превышать 75 лет;

- стаж работы – не менее 1 года общей трудовой деятельности и не менее 3-х месяцев (иногда и 6) на последнем рабочем месте.

Требования к приобретаемой недвижимости

Некоторые банки могут требовать, чтобы жилье было куплено у застройщика.

Но в основном кредиторы больше обращают внимание на залоговую недвижимость

Под залог недвижимости

Далеко нелюбая недвижимость может быть объектом залога для банка. Каждая финансовая организация серьезно подходит к данному вопросу.

Для банка главное, чтобы залог был ликвиден. В случае неоплаты долга финансовая организация должна будет реализовать залог.

Если физическому лицу требуется крупная сумма денег, обычная потребительская ссуда ему уже не подходит.

По программе выдачи кредита наличными средствами на любые потребительские нужды клиент имеет возможность получить кредит на срок до 7 лет, на сумму от 50 тыс. рублей до 3 млн.

рублей, с процентной ставкой, начиная от 19%. Условия, конечно же, могут варьироваться, в зависимости от возможностей каждого отдельно взятого клиента.

Нецелевой кредит ВТБ 24 предусматривает кредитование клиентов на срок до 20 лет, на сумму от 900 тыс. рублей до 90 млн. рублей, с процентной ставкой от 15,5%. Как и в предыдущем случае, условия гибкие.

Оформить кредит можно в любом удобном отделении банка, предоставив весь вышеуказанный пакет документов. Получить консультационную помощь можно как в центре поддержки клиентов по номеру 8-800-100-24-24, так и найти на официальном сайте банка, где также можно оставить онлайн заявку на получение кредита, тем самым досрочно узнав, получите ли вы желаемый кредит.

На сайте также можно воспользоваться онлайн-калькулятором для просчёта суммы кредитования и процентной ставки. В Москве одно из отделений банка находится по адресу: проспект Волгоградский, дом 94, корпус 1.

Что нужно для оформления

Кредиты наличными под залог недвижимости в банке «ВТБ 24» получают не все, а лишь клиенты, соответствующие требованиям и выполняющие условия оформления договора. Ниже рассматриваются все особенности.

Документация

Прежде всего, вы собираете запрашиваемый банком пакет документов. Клиент предоставляет заполненную анкету, а также гражданский паспорт и, вероятно, на усмотрение банка 2-ой удостоверяющий его личность документ. Нужно подготовить и подтверждающую заработок (за последние шесть месяцев) справку, выданную в бухгалтерии по форме 2-НДФЛ или же банком в свободной форме. Нужна и показывающая стаж трудовая книга с копией.

Если вы в качестве залога по кредиту банку «ВТБ» предлагаете имеющуюся недвижимость, то соберите документы, которые будут официально подтверждать законность владения, а также характеристики объекта. Список таких бумаг можно уточнить в отделении. Это выписка из Росреестра или же для объектов, купленных раньше июля 2016 года – свидетельство о регистрации, справка из ЕГРН, подтверждающие владение документы (например, договор купли), оценочный акт.

К сведению! Полный пакет узнавайте в отделении.

Каким требованиям соответствуют заёмщики

На всех заёмщиков распространяются следующие требования:

- возраст старше 21 года и не больше 60 лет.

- российское гражданство;

- доход («ВТБ» может учитывать общие доходы до четырёх созаёмщиков, а также заработок от деятельности по совместительству);

- общий стаж не меньше года, на последнем месте – от месяца после завершения испытательных сроков).

К сведению! Прописки у заёмщика может не быть совсем, а регистрация в регионе нахождения отделения необязательна.

Оценка недвижимости

Оценка необходима только тогда, когда закладывается собственная недвижимость. Её цена повлияет на сумму кредита и может отразиться на размере процентной ставки, так что этап обязателен и важен.

Оценочную деятельность ведут специализирующиеся на ней аккредитованные компании, работающие законно. Клиент вправе самостоятельно найти и привлечь оценщиков, и он должен предоставить акт в банк «ВТБ».

Страхование

Залоговые кредиты в «ВТБ» предполагают комплексное страхование, и полный пакет может состоять из многочисленных пунктов, но обязательными являются не все. Застраховать недвижимый объект от порчи, утери и разных форс-мажорных ситуаций – обязанность любого клиента.

Страховать собственные здоровье и жизнь необязательно, но при отказе от этого пункта договора может увеличиться ставка процента.

Есть ли дополнительные требования

Дополнительные требования при взятии кредита под залог недвижимости в банке «ВТБ 24» обычно не предъявляются, но могут распространяться на отдельные категории граждан, планирующих воспользоваться льготным кредитованием, предлагаемым «ВТБ».

Требования могут распространяться на объекты недвижимости. Эксперты «ВТБ» проводят тщательные проверки жилья, а иногда предлагают собственные варианты. К примеру, новостройка должна быть аккредитованной.

Важно! Полный список обязательных распространяющихся на клиентов требований уточните в банке.

Суть и преимущества такого кредитования

Основной смысл кредитования под залог квартиры в том, что здесь гарантом возврата средств заемщиком, выступает его имущество, находящееся в обременении. В ином случае, при нарушении условий соглашения с кредитором, клиент рискует утратить права собственности на недвижимость. Подобная программа предоставления денежных средств банком имеет следующие преимущества:

- Как правило, при оформлении нецелевого кредита с обеспечением, недвижимость остается в полном распоряжении собственника.

- Для заемщика подбирается индивидуальная процентная ставка, соответствующая его кредитной программе.

- Денежные средства могут быть предоставлены заемщику без подтверждения доходов.

- Клиент может получить наличными крупную сумму средств, которая покрывает до 70% стоимости имущества.

- Чтобы получить выгодный займ с обеспечением, необходимо представить кредитору минимальный пакет документов.

- Чаще сего заявка обрабатывается в день обращения и гражданину сразу предоставляются заемные средства.

- Ссуды под залог имеющейся недвижимости выдаются заемщикам под любые нужды и задачи.

Ипотека под залог имеющегося жилья, также имеет ряд недостатков. Здесь присутствует переплата. Высокий риск утраты имущества при нарушении условий договора кредитования. Деньги выдаются только в отечественной валюте. Кроме того на весь срок кредитования, имущество находится в обременении, что не позволяет совершать с ним определенные сделки.

За заемщиком закреплено право совершить досрочное погашение задолженности на любом этапе кредитования, при этом не столкнуться с крупной переплатой.

Поэтапная инструкция как получить кредит

Инструкция: как оформить кредит под залог недвижимости в ВТБ 24

Инструкция: как оформить кредит под залог недвижимости в ВТБ 24

Получение кредита под залог недвижимости в ВТБ 24, происходит в четыре этапа:

1 этап – предварительный анализ и сбор документов

Перед собственным решением о кредитовании необходимо:

- Уточнить, есть ли в населенном пункте, где располагается залоговая недвижимость, ипотечный центр банка, записать его контакты.

- У ВТБ 24 нет требований к регистрации и гражданству, но необходимо обладать легальной работой или бизнесом на территории РФ.

Для получения кредита можно использовать родственных поручителей, причем супруги взаимно выступают поручителями в обязательном порядке. Единственное исключение – наличие брачного контракта.

Особенности:

- Все залоговые кредиты предоставляются только в рублях РФ.

- Размер кредита ограничивается 50% оценочной стоимости закладываемой недвижимости.

- Оформление и досрочное погашение кредита производится без комиссий и штрафов, однако, это не единственные расходы оформления и обслуживания кредита.

- Рассчитать стоимость обслуживания можно по калькулятору банка https://www.vtb.ru/personal/ipoteka/ipoteka-pod-zalog-nedvizhimosti/

Комплект документов, прилагаемых к рассмотрению в банке:

- Паспорт.

- Страховое свидетельство СНИЛС.

- Справка по ф. 2-НДФЛ или справка по форме банка или налоговая декларация за 12 мес. Если заработная плата получается на карту ВТБ, то справка о доходах необязательна.

- Заверенная копия трудовой книжки (заверяется работодателем).

- Военный билет, если заемщику или поручителю менее 27 лет.

- Свидетельство о госрегистрации права собственности. Или, документы, служащие основанием права собственности (договор купли-продажи, долевого строительства и т.п.).

- Единый жилищный или его заменяющий документ.

- Пакет документов оценки стоимости залоговой недвижимости. Он включает в себя заключение компании — оценщика. Соответственно, заемщику нужно уточнить, входит ли оценщик в признаваемый банком перечень и рассчитать свои дополнительные затраты на оценку и услуги бюро технической инвентаризации.

2 этап — оформление заявки

Заявка на кредит ВТБ 24

Заявка на кредит ВТБ 24

На сайте ВТБ https://www.vtb.ru/ заполняется заявление — анкета.

В заявке указываются личные и контактные данные, сведения о работе заёмщика (ИНН работодателя возможно узнать в отделе кадров, или из любого договора компании). Для банка интересен среднемесячный доход (из НДФЛ-2), стаж работы на текущей работе и общий трудовой стаж.

Интересно, но объявленный нецелевым кредит под залог недвижимости, расположен в подразделе «Ипотека» сайта ВТБ, а в анкете необходимо указать, приобретается ли квартира на первичном (новостройка) или вторичном рынке. Кроме того, предлагается указать регион покупки, тип недвижимости, ее стоимость, размер первоначального взноса и выбрать срок кредитования (от 5 до 30 лет).

3 этап – подача заявки

Собранный полный пакет документов, подается в ипотечный центр банка ВТБ 24 Банк обязуется рассмотреть заявку в срок не позднее 5 рабочих дней. На сайте банка, этот срок сокращен до одних суток для ответа на анкету, день, очевидно, займет работа в ипотечном офисе и один-два дня на анализ представленной информации, ее проверку и принятие решения по кредиту. Банк сообщит о решении посредством sms.

4 этап – оформление сделки

При страховании риска повреждения и утраты недвижимости, нужно узнать, наличествует ли предполагаемый страховщик в списке рекомендованных банком. См. также: условия пользования кредитной картой ВТБ 24.

Как погашать кредит?

Погашать кредит ВТБ 24 необходимо своевременно согласно срокам и суммам, указанным в договоре о займе. Для клиентов банка имеется множество способов, которые позволяют регулярно вносить платежи:

- При помощи интернет-банка;

- Переводом денег с карты на карту;

- Внесением наличных средств через кассу ВТБ 24 лично или третьим лицом;

- Через Почту России;

- Переводом из других банковских организаций.

Право выбора заемщик всегда оставляет за собой, банк не требует от него выполнения тех или иных правил по способу внесения платежей, но важно, чтобы они были регулярными.

ВТБ 24 выдает кредит под залог недвижимости большей части из тех, кто подает заявление. Для банка выгодно получение процентов с выплат, а залог предоставляет гарантию возврата денег. Клиенты банка взамен получают выгодные условия по оформлению кредита – низкая процентная ставка, возможность страхования имущества, длительный срок выплат.

Порядок оформления кредита под залог недвижимости в ВТБ

Процедура выдачи займа происходит в несколько этапов:

-

Сначала клиент подает кредитную заявку в онлайн-режиме через личный кабинет на сайте банковского учреждения. На странице кредитной программы можно сделать предварительный расчет по возможной сумме и размерам выплат, воспользовавшись онлайн-калькулятором.

- После отправки заявки с претендентом свяжется специалист банка и предложит посетить ближайший ипотечный центр.

-

Во время посещения кредитного отдела заявитель предоставляет документы на себя и квартиру, которая перейдет в залог. Дополнительно обратившийся заполняет анкету-заявление, где указывает свои личные данные, образование, семейное положение, предоставляет сведения об организации, где он работает (название, адрес компании, сферу ее деятельности, количество сотрудников, занимаемую должность, трудовой стаж). В отдельной графе указывается движимое и недвижимое имущество, наличие вкладов и счетов. Если клиент участвует в зарплатном проекте ВТБ, делается отметка о его статусе.

- Рассмотрение заявки займет примерно 5 дней. Для «зарплатников» этот срок будет сокращен.

- Кредитный специалист предоставит список документов на квартиру, которая будет оформляться в залог, и порекомендует компании-оценщиков для оценки недвижимости.

- После рассмотрения документации по жилью банк принимает окончательное решение. После этого кредитополучатель страхует залоговую квартиру. Банк рекомендует оформить личную страховку, чтобы не увеличить ставку на 1%.

-

Заключительный этап – подписание договора и перечисление средств на карту или счет.

Вам может быть интересно:

Перечень документов для подачи заявки и оформления кредита

Если по займу привлекаются поручители, они предоставляют ту же документацию, что и кредитополучатель. Список документов:

- анкета-заявление,

- паспорт,

- СНИЛС,

- военный билет (для военнообязанных, не достигших 27-летнего возраста),

- копия трудовой книжки, трудового договора,

- справка 2-НДФЛ или оформленная по образцу банковского учреждения.

Скачать файл:

Анкета-заявление на получение кредита

Скачать файл:

Справка о доходах по Форме банка ВТБ

На залоговую квартиру потребуется предоставить:

- правоустанавливающий документ,

- свидетельство о госрегистрации права собственности;

- оценочный отчет;

- ЕЖД тли выписка из домовой книги.

Как узнать стоимость займа?

Клиентов ВТБ 24 часто беспокоит, что предполагаемая стоимость займа после подписания бумаг станет значительно выше из-за процентов и прочих неустоек. Вы всегда можете попросить сотрудника банка рассчитать вам сумму с учетом необходимого срока и по текущей процентной ставке. То же самое вы можете сделать и самостоятельно на сайте банка.

У каждого тарифного плана есть свой калькулятор, который позволяет рассчитать сумму платежей и общего займа согласно требованиям тарифа и вашим предпочтениям (сроки выплат и их частота).

Не стоит переживать, что сумма выплат изменится из-за курса валют или изменения условий тарифа. При подписании договора процентная ставка учитывается на момент взятия кредита и не меняется до окончания его срока действия. Неустойки и штрафы вам не грозят, если все взносы оплачиваются своевременно без задержек, а если вы не соблюдаете требования банка, то тогда переплата это только ваша вина.

Условия по кредитам ВТБ

Как показывает анализ предложений других банков, кредит под залог недвижимости от ВТБ являются одним из самых выгодных. Тем более что регулярно проводятся акции по выдаче средств по сниженным процентным ставкам. В других финансовых учреждениях редко можно встретить процентные ставки ниже 20-24%. Рассмотрим подробнее все представленные условия.

Ставки

Процентная ставка для людей, не имеющих зарплатной карточки в ВТБ, составляет 12%. Для зарплатных клиентов этот процент снижен до 11,70%. Его можно снизить еще на 0,3% (будет составлять 11,50%), если оформить страховку здоровья и жизни. Но эта пропозиция действительна только для зарплатных клиентов.

Сроки

Кредитные средства предоставляются на срок от 1 года до 20 лет. Он должен быть кратным 12 месяцам, то есть нельзя брать заем на 3 года и 8 месяцев. Сроки одинаковы для зарплатных и остальных клиентов.

Доступные суммы

Для жителей разных регионов России действуют различные условия. Больше всего преимуществ у жителей столицы и Санкт-Петербурга, им доступны максимальные суммы. Это объясняется тем, что доходы и стоимость жилья у них более высокие, чем в других регионах.

| Регион проживание заемщика | Допустимые суммы |

| Москва и область, Санкт-Петербург и область | От 600 тыс. руб. до 15 млн руб. |

| Екатеринбург, Владивосток, Новосибирск, Казань, Красноярск, Сочи, Тюмень, Ростов-на-Дону | От 600 тыс. руб. до 8 млн руб. |

| Остальные города | От 600 тыс. руб. до 5 млн руб. |

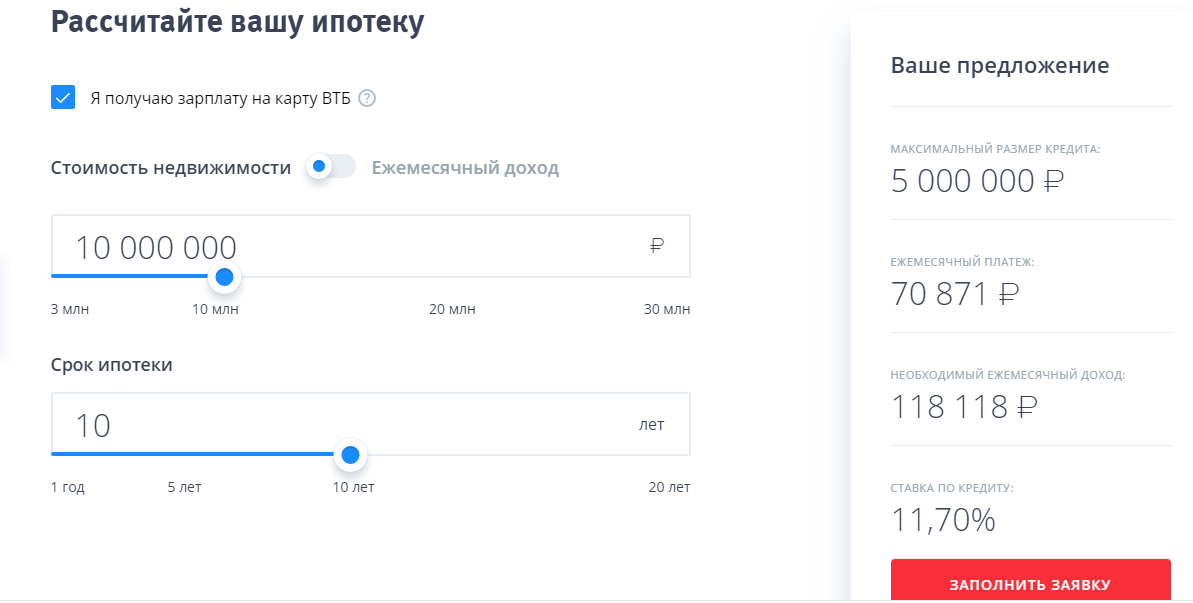

Рассчитать приблизительный размер ежемесячного платежа и максимальную сумму, можно исходя из стоимости жилья, предоставляемого в залог, и уровня доходов. Сделать это можно на кредитном калькуляторе, расположенном на официальном портале ВТБ.

При расчетах нужно обращать внимание на результат, получившийся в правой колонке, поскольку бегунки с левой стороны имеют обозначения только для клиентов из Москвы и Северной столицы. Сначала надо установить свой город, кликнув на название в верхней строке меню

Кредитный калькулятор ВТБ

Прочие условия

Для получения кредитных средств необязательно быть собственником недвижимости. Допускается, чтобы она принадлежала кому-то из членов семьи, которые выступят в роли поручителей. Это могут быть супруги, дети, родители.

У сотрудников банка следует заранее выяснить подробности, поскольку действуют ограничения по возрасту, физическому состоянию лиц, степени родства. Без согласия родственников заем не выдается. Если квартира или дом находятся в собственности у нескольких лиц, то нужно согласие каждого из них.

Банком приветствуется досрочное полное погашение долга. Штрафные санкции при этом не накладываются. Частичное погашение невозможно.

Максимальная сумма ссуды не должна превышать половины (50%) стоимости жилья, выступающего в качестве залога. При расчете ипотеки на кредитном калькуляторе этот параметр можно четко отследить.

Еще один нюанс касается наличия у заемщика несовершеннолетних детей. Если они прописаны на жилплощади, которую предполагается предоставить в залог, то банк 100% примет отрицательное решение по выдаче ипотеки, поскольку продать недвижимость в случае невыплаты кредита невозможно. Но даже, если несовершеннолетние лица прописаны по другому адресу, банк может отказать, чтобы не подвергать себя риску.

Разрешение на предоставление квартиры в залог может быть выдано опекунским советом. Но если у ребенка нет другой жилплощади, подаренной или завещанной ему, то опекунский совет откажется давать разрешение.

Программы в ВТБ на кредит с залогом недвижимости

Основные программы, которые представлены сегодня в банке ВТБ:

- Вторичный рынок.

- Новостройки.

- Перекредитование.

- С государственной поддержкой.

- По двум документам.

- Под залог имеющегося жилья.

- Для военных.

При покупке жилья будет действовать акция, по которой чем большую площадь приобретает заемщик, тем ниже он получит процентную ставку. Минимальное значение – от 8.6% годовых. Действует при приобретении жилья площадью более 100 кв. м.

В следующих разделах будут рассмотрены одни из наиболее востребованных сегодня программ в банке – без подтверждения доходов, под залог имеющейся недвижимости, а также для приобретения жилья.

Приобретение недвижимости под залог

В данном разделе будут рассмотрены сразу две программы – для первичного и вторичного рынка, поскольку их условия аналогичные. Отличается только рынок приобретения жилья.

Условия кредита от ВТБ под залог недвижимости:

- сумма до 60 млн р.;

- минимальный размер займа 0.6 млн р.;

- погашение до 30 лет;

- аванс из своих средств от 10% от цены на приобретаемое жилье;

- требуется комплексное страхование.

Если вносится первичный взнос в размере 50% от цены жилья, то действует ставка от 8.4% годовых. При взносе менее 20% к ставке прибавляется 0.7% за исключение оплаты первичного взноса материнским капиталом.

Подтверждение дохода доступно несколькими формами. Например, справкой по форме банка либо классической формой – справкой 2-НДФЛ. Хорошо, если заемщик предоставляет доказательства о нескольких источниках доходов. Банк рассмотрит все варианты и суммирует заработок. Средства переводят на безналичный счет, получение денег наличными, как при потребительском кредите, не предусмотрено.

Если человек желает оформить ссуду без предоставления документов о доходе, то ему следует ознакомиться с программой «без формальностей», о которой подробно рассказывается в следующем разделе.

По двум документам

В ВТБ кредит под залог недвижимости без подтверждения доходов можно оформить заемщикам, которые приобретают жилье на первичном или вторичном рынке.

Условия кредита будут следующими:

- минимальный размер кредита 0.6 млн р.;

- максимальный размер ссуды не более 30 млн р.;

- срок погашения в банке до 20 лет;

- аванс из собственных средств должен составить не менее 30% от стоимости приобретаемой площади;

- распространяется комплексное страхование – жизни и здоровья, на защиту имущества от риска повреждений, утраты.

Человек вправе обратиться за ссудой без наличия постоянно регистрации в регионе подачи заявки. Недоступно получение средств наличными.

Какую недвижимость можно приобрести: таунхаус, дом, квартиру, апартаменты. В рамках данной программы действует акция по снижению процентной ставки в зависимости от площади приобретаемого жилья. В таблице представлена зависимость ставок и квадратных метров:

| Площадь | Ставка банка | Первичный взнос |

| — | От 8.4% | Более 50% |

| От 100 кв. м. | От 8.6% | От 30% |

| До 100 кв. м. | От 9.4% | От 30% |

Заемщик может обратиться в рамках программы по двум документам за рефинансированием. Тогда применяется минимальная процентная ставка от 9% годовых.

Нецелевой кредит с залогом недвижимости

ВТБ предлагает взять кредит под залог квартиры, находящейся в собственности заемщика. Какие требования к имуществу предъявляет банк:

- квартира находится в многоквартирном доме;

- дом располагается в черте города, где есть ипотечный центр от ВТБ;

- имущество может быть в собственности заемщика либо в совместной собственности с супругом, членами семьи. В таком случае будет оформлено поручительство соответствующих лиц.

Условия кредита в банке ВТБ под залог квартиры следующие:

- Размер кредита не превышает 15 млн р.

- Процент от 10.9% в год.

- Валюта – рубль.

- Банк выдает до 50% от рыночной стоимости квартиры, установленной в результате экспертизы независимого оценщика.

- Не взимаются комиссии за оформление.

- Погашение до 240 мес.

Срок погашения должен быть кратным 12 месяцам. Погасить ссуду можно досрочно без ограничений – банк не возьмет штраф. Рассчитать ежемесячный платеж можно на сайте банка.