Автокредит с плохой кредитной историей

Содержание:

- Что значит плохая кредитная история

- Как кредитная история влияет на шансы получить автокредит в банке

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Как взять автокредит с плохим рейтингом

- Как взять автокредит с плохой кредитной историей — инструкция для заемщика

- Можно ли получить кредит на покупку авто с плохой кредитной историей

- Требования к заёмщику

- Какие банки дают автокредит с испорченной КИ

- Как еще получить автокредит с плохой кредитной историей?

- Как возникает плохая кредитная история?

- Восстановление попранного имени

Что значит плохая кредитная история

Допустим, что в течение некоторого времени человек брал три кредита, по второму кредиту заемщик допустил просрочку в 60 дней, а первый и третий кредиты гасил очень хорошо. Как эту историю оценивают банки? Просрочив месяц или полтора, по некоторым признакам люди понимают, что отношение банка к ним изменилось: сотрудники банка регулярно звонят и пишут с требование гасить долги вовремя.

С точки зрения банка:

- просрочка по кредиту более 30 дней, — это уже плохая просрочка,

- а если с момента просрочки платежа истекло 60 дней и более, а уж тем более, когда пропущено 90 дней — то такой заемщик расценивается банком как мошенник.

Как кредитная история влияет на шансы получить автокредит в банке

Кредитная история (КИ) влияет на возможность получить любой кредит, в том числе и на покупку автомобиля. Ведь в случае с автокредитом банк выделяет заёмщику немаленькую сумму и на большой срок. Если кредит на покупку мобильного телефона или компьютера можно взять и на три месяца, автомобиль стоит гораздо дороже. И смысл привлекать заёмные средства на его покупку имеется именно с перспективой расплатиться минимум за год.

Конечно, особенность автокредита — до полного расчёта автомобиль остаётся предметом залога, а его техпаспорт всё это время хранится в банке. Но банку нужны платежи в срок, а не судебные тяжбы, с которыми сопряжено взыскание долга с проблемного заёмщика, а реализация залога — это всегда время и дополнительная возня.

Поэтому кредитной организации всегда проще отказать заёмщику с признаками проблемного. Однако бывают и исключения.

Новая машина, пересекая порог автосалона, теряет 15–20% стоимости, с машинами б/у ситуация ещё сложнее, поэтому ликвидность кредитного авто заведомо сомнительна

Новая машина, пересекая порог автосалона, теряет 15–20% стоимости, с машинами б/у ситуация ещё сложнее, поэтому ликвидность кредитного авто заведомо сомнительна

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

Как взять автокредит с плохим рейтингом

Конечно, рассчитывать на получение автоссуды с низким финансовым рейтингом под низкие проценты чрезвычайно сложно. Если кредиторы готовы пойти навстречу таким клиентам, то они предлагают кредиты по таким условиям:

- высокие годовые ставки;

- небольшая сумма, разрешенная к выдаче;

- маленький период самого займа;

- увеличенный размер первоначального взноса (от 40-50,00%).

Конечно, такие условия не могут считаться приемлемыми и вряд ли подойдут для покупки хорошей машины. Но есть некоторые способы, которые помогают решить вопрос, как взять машину в кредит с плохой кредитной историей. Их стоит изучить и взять на вооружение.

Кредитование под залог

Можно попробовать оформить автокредит с плохой кредитной историей под залог авто либо иной ценной собственности (недвижимости, акций, драгоценностей). Банки-кредиторы достаточно охотно идут навстречу таким заемщикам и предлагают кредитование по достаточно приемлемым условиям. Кстати, от клиента, возможно, не потребуется и внесение первоначального взноса.

Многие банки под залог недвижимости предлагают хорошие условия кредитования, без проверки КИ

Многие банки под залог недвижимости предлагают хорошие условия кредитования, без проверки КИ

Госпрограммы

На всей территории нашей страны действуют различные государственные программы. Среди них достаточно разнообразного перечня можно найти и такую, которая помогает оформить автокредит клиенту с негативной КИ. Конечно, условия участия в ней довольно строгие, но порой это становится единственным шансом в получении одобрения автозайма. Стоит знать имеющиеся условия, предусмотренные правилами такой госпрограммы:

- Приобретаемый автомобиль должен быть отечественной сборки.

- Вес машины обязан быть до 3,5 тонн.

- Общая сумма кредитования: до 750 000 руб.

- Первоначальный взнос: от 15,00% (30.00% вносит государство).

- Период кредитования: до 3 лет.

- Процентная ставка: 15,00%.

Для заемщика с негативным рейтингом, такие условия автокредитования являются чрезвычайно привлекательными. Конечно, можно купить машину только из ограниченного списка. Но зато прочие условия довольно удобны и приемлемы.

Многие банки предлагают собственные программы, направленные на улучшение кредитной истории

Многие банки предлагают собственные программы, направленные на улучшение кредитной истории

В какие банки лучше обратиться

В России очень много банковских организаций и структур. У каждого учреждения существуют собственные внутренние правила. Среди них можно отыскать и такие банки, которые выдают кредиты без рассмотрения КИ. Конечно, компенсируя это довольно высокими процентами. Например:

Документы для оформления автокредита

| Банковская организация | Размер ссуды (в руб.) | Годовые проценты (в %) |

| Банк Восточный Экспресс | до 1 млн | от 19,00 |

| ЮниКредит-Банк | 100 000-1,2 млн | от 18,90 |

| Сетелем-банк | 100 000-1,5 млн | от 18,40 |

| Локо-банк | 250 000-2 млн | от 21,40 |

| Плюс-банк | 30 000-3 млн | 20-25,70 |

| Связь-банк | 100 000-3 млн | от 21,50 |

Также стоит испытать удачу и в других банковских организациях. Они достаточно лояльно относятся к негативному кредитному рейтингу. Поэтому есть высокий шанс убедить их в своем намерении точно оплатить взятый займ. Это следующее организации:

- Ренессанс Кредит;

- Бин-Банк;

- Русский Стандарт;

- Get Money-Банк;

- Пробизнес-Банк.

Как взять автокредит с плохой кредитной историей — инструкция для заемщика

На этом этапе нужно найти кредитора, который предложит выгодные условия.

Для клиентов с испорченной репутацией финансовая выгода отходит на второй план. Ждать низких ставок не приходится. Основная цель – получить одобрение заявки на ссуду по средним параметрам, без огромной переплаты по страховкам и процентам.

Шаг 1. Выбираем банк и программу кредитования

Помощь вам окажут в автосалоне, через который вы покупаете машину. Дилер предложит специальные программы для новых авто.

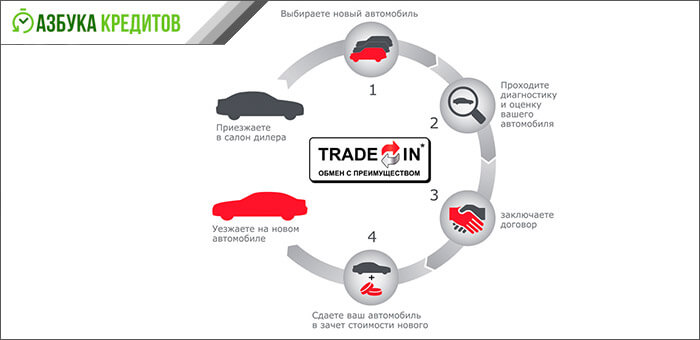

Для машин с пробегом тоже есть свои «плюшки», например treid-in, когда в зачет принимают старые машины определенных марок. Можно воспользоваться и госпрограммой поддержки отечественного автопрома.

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

В каждом конкретном случае условия программы определяют срок кредитования, размер первого платежа и проценты. Большинство предложений ограничиваются периодом 5 лет, но можно найти варианты с длительным сроком, на 7 – 10 лет.

Но какую бы программу вы не выбрали, решение о выдаче денег принимает кредитор. Советуем заемщику с плохой кредитной историей и без справок о доходах воспользоваться услугами автосалона по рассылке заявки во все финансовые структуры. Либо самостоятельно найти лояльного заимодавца, проведя анализ предложений и потратив некоторое время на звонки и визиты.

Шаг 2. Собираем документы и подаем заявление

После того, как предварительно одобрили вашу заявку, соберите документы.

Основной комплект для автокредита на б/у авто или новую машину:

- заявка-анкета;

- копия паспорта заемщика и созаемщика (если есть);

- копия водительского удостоверения;

- подтверждение доходов (2НДФЛ или ее альтернативы);

- договор купли-продажи ТС;

- копия ПТС;

- подтверждение оплаты страховки или копия договора СК;

- согласие супруга(и) на передачу залогового имущества кредитору.

Кроме стандартного перечня документов для автокредита, заемщику с низким рейтингом придется предоставить и другие бумаги, по требованию кредитора.

Список документов может быть весьма обширным

Список документов может быть весьма обширным

Если отсутствует справка об официальных доходах, приготовьте подтверждения своей состоятельности: выписки с депозитных счетов, договоры аренды имущества, копии пакета акций крупного металлургического комбината или слитки ценных металлов. Кстати, банковские золотые слитки — отличный залог.

После рассмотрения документов и проверки сведений вы получите решение. Обычно процедура аудита занимает два-три дня. Остается дождаться договоров и внимательно их прочитать.

В договоре купли-продажи продавец и покупатель определяют условия сделки, в том числе и порядок расчетов заемными деньгами. В договоре кредитования могут фигурировать три стороны: покупатель (вы), продавец (автосалон) и кредитор (банк).

В этом случае продавец выступает только получателем денег, а все обязательства по выполнению условий ссуды принимает на себя заемщик. Договор залога определяет все, что касается обеспечения: порядок передачи, страхование, изъятие в случае нарушения расчетов.

Наши советы:

Убедитесь, что присутствует пункт о досрочном погашении без комиссии. Проверьте информацию о полной стоимости кредита (эффективной ставке). Изучите график платежей, информацию о штрафах и пени в случае нарушения сроков

Отдельное внимание уделите договору залога, при любых сомнениях возьмите консультацию юриста

Что будет, если не заплатить автокредит вовремя, смотрите в этом видео:

Шаг 4. Страхуем авто и ждем перечисления средств на счет продавца

После согласования и подписи договоров с продавцом машины и банком, застрахуйте авто по КАСКО. Наличие других полисов (жизни и здоровья) позволит получить лояльность кредитора, но вряд ли отразится на тарифах.

Шаг 5. Регистрируем авто в ГИБДД

Если вы приобретаете авто через автосалон, воспользуйтесь комплексным обслуживанием. Сегодня автобизнес переживает не лучшие времена и уважающие клиентов дилеры предлагают продажи «под ключ», с регистрацией в ГИБДД. Вам останется оплатить пошлину, поставить подписи в журналах регистрации и получить свидетельство.

Шаг 6. Сдаем ПТС на хранение в банк

После всех формальностей необходимо нанести визит в офис кредитора и передать ПТС на хранение. Не забудьте получить выписку об этом. Имеете право распоряжаться машиной по прямому назначению, использовать ее в рабочих или личных целях. Но залоговое авто нельзя продать, подарить или обменять, пока не выплачен кредит и не снято обременение.

Можно ли получить кредит на покупку авто с плохой кредитной историей

Шансы получить одобрение заявки на автокредит остаются, даже если кредитная история покупателя испорчена. Решение в каждом случае принимается индивидуально, и КИ — не единственный фактор, от которого оно зависит. Применительно же к КИ на решение способен повлиять и характер пятен на истории конкретного заёмщика — насколько плохо обстоит дело с его кредитной историей и почему.

Если у заёмщика в прошлом были просрочки и невозвраты по займам, шанс получить одобрение автокредита всё же есть, особенно если заявка подаётся не в банке, а через автосалон, где планируется покупка. По статистике, отказ получает лишь 1% таких заявок. И вряд ли у всех из оставшихся 99% покупателей кредитная история была без сучка, без задоринки. Крупный автосалон сотрудничает в среднем с 10–15 банками. А у каждого из них своя кредитная политика. Крупные банки, такие как «Сбербанк», «ВТБ24» и другие, у которых и условия кредитования относятся к наиболее приемлемым, предпочитают по максимуму отсеивать проблемных клиентов. Но есть и другие, готовые пойти на риск ради увеличения клиентской базы заёмщиков, в частности, по автокредитам. Но и риски свои будут компенсировать ужесточением условий кредитования. В частности, более высокой процентной ставкой, коротким сроком кредитования и меньшей суммой займа.

Некоторые автосалоны предлагают помочь в подборе кредита при плохой истории, но предупреждают — условия будут жёстче стандартных

Некоторые автосалоны предлагают помочь в подборе кредита при плохой истории, но предупреждают — условия будут жёстче стандартных

Кредитная история заёмщика при его оценке банком рассматривается в совокупности с другими факторами. Поэтому банки нередко готовы закрыть глаза на проблемы с КИ при соответствии подателя заявки на автокредит дополнительным требованиям, в числе которых встречаются такие:

- высокий доход: если в большинстве регионов для одобрения автокредита достаточно подтверждённых заработков от 10–15 тыс. рублей в месяц, заёмщику с проблемной КИ потребуется от 45 тыс. р.;

- повышенный первый взнос — минимум 20% стоимости авто при стандартных 10–15%, а лучше — все 40–50%;

- более долгий стаж на текущем месте работы: от 6 до 24 месяцев при стандартных 3–6;

- дополнительное обеспечение в виде залога, например, недвижимости или поручительства третьего лица с хорошей кредитной историей и высоким доходом;

- рекомендательное письмо от работодателя;

- подтверждения, что прежние просрочки, если дело в них, случились по уважительным причинам — тяжёлая болезнь, потеря работы и подобные.

Можно ли получить автокредит с плохой кредитной историей на покупку в трейд-ин

Схема трейд-ин заключается в том, что в качестве первого взноса в уплату за новый автомобиль, приобретаемый в автосалоне, засчитывается стоимость машины покупателя, которую он сдаёт на реализацию в тот же салон. Разницу в цене можно доплатить как собственными деньгами, так и кредитными. А залогом по такому займу будет уже новый автомобиль.

Ситуация с одобрением кредита при таком раскладе такая же, как и при обычной покупке. Шансы на одобрение остаются даже при плохой КИ, но, скорее всего, в дополнение к автомобилю, сдаваемому на комиссию, придётся внести часть стоимости нового авто и своими деньгами. Чем меньше сумма, которую запрашивает заёмщик и её удельный вес в стоимости автомобиля, тем выше вероятность, что банк одобрит заявку. Например, человек сдаёт в трейд-ин старый автомобиль за 200 тыс. рублей и хочет приобрести новый за 500 тыс. Если он дополнительно вносит ещё 200 тыс., а кредит просит на 100, вероятность, что банк не отклонит заявку, выше, чем когда бы он ограничился стоимостью своего авто, а кредит запросил на недостающие 300 тыс.

Отдельная история — сдача в трейд-ин машины, по кредиту на которую возникли проблемы. Такой вариант возможен только по согласованию с банком. Но вырученные деньги должны пойти на погашение ранее взятого кредита. Не всегда получается сдать на перепродажу в автосалон и кредитное авто, проблем с займом на которое нет. Такой вариант возможен, но всё решает банк.

Требования к заёмщику

Процесс оформления кредита для человека с испорченной финансовой репутацией не отличается от стандартизированных условий. Потенциальному заёмщику придётся собрать пакет документов, заполнить анкету и обратиться в соответствующую компанию.

Многие финансовые учреждения позволяют направлять заявку онлайн, что даёт возможность сэкономить время. Но всё же для окончательного заполнения договора клиенту нужно будет посетить отделение банка.

Оформить автокредит с плохой кредитной историей можно тем заёмщикам, которые соответствуют следующим условиям:

- гражданство РФ;

- постоянная прописка на территории того региона, в котором находится отделение банка;

- определённый возрастной ценз (обычно от 21 года до 65 лет);

- официальное трудоустройство;

- высокая степень платёжеспособности.

Получение денег по данному кредитному продукту возможно в случае предоставления заёмщиком следующих документов:

- российский паспорт;

- справка 2-НДФЛ;

- ксерокопия трудовой книжки или трудового договора;

- второй документ, подтверждающий личность заёмщика («военник», водительские права);

- договор купли-продажи транспортного средства.

При необходимости финансовое учреждение может потребовать предоставить и другие документы. К примеру, если клиент оформляет автокредит с плохой кредитной репутацией с поручительством, то понадобятся справки от третьего лица.

Так как взять автокредит клиентам с испорченной финансовой репутацией удаётся лишь на особых условиях, банки вправе потребовать от заёмщика оформить страховку КАСКО и покупать ТС только у определённого дилера. Если же он откажется, ссуду могут и не дать.

Когда заявка одобрена, а машина куплена, осталось разобраться в том, как погашать долговые обязательства. Проводить платежи на сегодняшний день можно разнообразными способами: в онлайн-кабинете, через платёжные системы, в кассе финансовой организации и пр

Важно лишь не задерживать ежемесячные взносы

Какие банки дают автокредит с испорченной КИ

Для того чтобы получить ответ на вопрос, как взять автокредит заемщику с плохой кредитной историей, нужно ознакомиться с банками, которые готовы предложить данный продукт такому клиенту.

Организация охотнее всего выдаст деньги на покупку нового автомобиля из салона, чем на приобретение подержанной машины. Рассмотрим предложения кредитных организаций:

- Восточный экспресс-банк. Готов предложить ссуду на покупку авто на сумму до полумиллиона рублей, по ставке от 27,5% годовых. На выдачу кредита могут рассчитывать граждане, которые имеют стабильный доход и закрытые просрочки.

- Хоум кредит банк также готов предложить клиентам кредитный продукт, но с повышенной процентной ставкой по договору. Максимальная сумма на покупку автомобиля выдается до 500 тысяч рублей.

- Русский Стандарт выдает кредиты практически с любой КИ. Процентная ставка устанавливается индивидуально для каждого заемщика, в зависимости от КИ и платежеспособности.

- Русфинанс банк выдает займы до 1,5 миллиона рублей, по ставке от 17,25% годовых. Для получения займа необходимо убедить кредитора в своей благонадежности.

Чтобы увеличить шансы на получение ссуды, рекомендуется предоставить организации залог. Это может быть как приобретенное авто, так и недвижимость. Лучше всего, если это будет квартира или дом, так как автомобиль является источников повышенной опасности. Если заемщик готов предоставить имущество в залог, то вероятность получить одобрение возрастает.

Оформление

Оформление договора на покупку автомобиля происходит точно так же, как и процедура выдачи обычного займа. Для этого необходимо обратиться в финансовое учреждение и предоставить обязательные документы. Помимо основных документов, можно предоставить дополнительно справки с работы, выписки по счетам или другие варианты подтверждения ежемесячного дохода. Также потребуется принести документы на приобретаемый автомобиль.

После составления заявки и проверки документов, заявка отправится на рассмотрение инспектора. Решение обычно принимается в течение двух-трех дней. Если получен отказ, то подать повторную заявку можно спустя пару месяцев.

Документы

Перечень документом для оформления кредитного договора:

- заявление на получение кредита на покупку авто;

- паспорт гражданина РФ;

- документ, подтверждающий ежемесячный доход за последние 6 месяцев;

- копия трудовой книжки или договора;

- договор купли-продажи авто;

- счет, выданный на приобретаемый автомобиль со всеми реквизитами и сведениями;

- договор страхования, где выгодоприобретателем будет кредитор;

- полис ОСАГО;

- паспорт ТС;

- ИНН.

Внимание! Список необходимых документов у каждого кредитора свой, это только основные. Кредитор вправе также запросить дополнительные бумаги на свое усмотрение

Точный перечень необходимо уточнять в банке.

Договор автокредита

При покупке авто в салоне будет заключен договор купли-продажи. Оплата по договору проходит в два этапа:

- Клиент, покупающий машину, вносит первоначальный взнос.

- Остальные денежные средства должен перевести кредитор.

Приобретая машину, покупатель подписывает два документа — договор с финансовым учреждением и с автосалоном.

Типовой бланк автокредита

При подписании бумаг с кредитором, следует уделить особое внимание следующим моментам:

Проверить график платежей по займу на весь срок кредитования, уточнить процентную ставку. В платежном графике не может быть скрытых комиссий и дополнительных взносов, не оговоренных при оформлении ссуды. Следует проверить отсутствие дополнительных комиссий, например, за выдачу кредита, за обслуживание счета и т. д

Нужно обратить внимание на пункт с процентной ставкой, а точнее на возможность изменить ее в течение срока кредитования. Внимательно ознакомиться с прописанными штрафами за пропуск платежа

Уточните, есть ли возможность досрочного погашения займа, и будет ли взята комиссия за погашение. Обратить внимание, если есть возможность реструктуризации и рефинансирования долга.

Оформление автомобиля в кредит сопровождается получением и оформлением полиса КАСКО. Это является обязательным условием кредитора, но некоторые банки готовы выдать ссуду без страхования, тем самым увеличив процентную ставку

На этот момент также необходимо обратить внимание

Как еще получить автокредит с плохой кредитной историей?

В принципе, в Москве есть немало банков, которым нужны клиенты. В регионах ситуация еще проще, так как региональным банковским организациям приходится:

- Удерживаться на плаву за счет кредитования;

- Снижать ставки;

- Снижать планку требований.

Но это относится далеко не ко всем банкам. Так, пытаться получить кредит с откровенно плохой КИ нет смысла в следующих банках:

- ВТБ;

- Альфа Банк;

- Сбер и т.д.

Еще один очень важный момент: не стоит обращаться напрямую. Проще попытаться взять кредит через салон. Так, шансы на то, что вам одобрят заявку (пусть и на не самых выгодных условиях), все-таки увеличиваются.

Разумеется, в случае с кандидатом, имеющим плохую КИ, процентная ставка будет достаточно высокой. Тут принцип точно такой же, как и у МФО. Если уж банк и идет навстречу, то это придется оплачивать повышенными процентами. Нередки случаи, когда превышение достигает 20%.

С первым взносом тоже все очень неоднозначно. В отдельных случаях, вам потребуется первоначальный взнос до половины от общей суммы. Так, банк снизит свой риск. И разумеется, снижать риски будут за счет срока кредитования. Все предельно просто:

- Стандартный срок: до 7 лет;

- С плохой КИ: до 3 лет.

Плюс к тому, документов потребуется значительно больше, чем предполагалось заранее. Поэтому придется их собирать отовсюду. И не забывайте о том, что скорее всего, потребуют наличие поручителя.

Поручитель — это человек, который будет отвечать по вашим кредитным обязательствам. В случае, если вы перестанете исправно выплачивать кредит, Даже заемщикам с нормальной КИ устанавливают требование о поручительстве. В случае с плохой КИ, это требование становится чуть-ли не фундаментальным.

Как возникает плохая кредитная история?

Прежде чем ответить на этот вопрос, необходимо разобраться – что же такое кредитная история?

Итак, история кредитовзаёмщика – это досье на клиента банка, которое включает следующие данные:

- Персональные сведения кредитуемого лица: ФИО, паспортные данные и т.д.

- Информация о полученных кредитах (дата выдачи, сумма займаи размер процентов за его использование, сроки погашения).

- Наименование банков и кредитных организаций, услугами которых пользовался клиент.

- Факты выявленных нарушений в связи с несвоевременным поступлением очередных платежей.

- Данные о судебных разбирательствах по спорным вопросам, связанным с долговыми обязательствами.

Такое досье имеется на каждого человека, который когда – либо оформлял кредит. Банки передают данную информацию в Бюро кредитных историй, где она хранится в базе данных в течение пятнадцати лет с момента внесения последних изменений, после чего досье удаляется.

Тем не менее на протяжении всего срока хранения, отрицательные факты, отражённыев досье, влияют на принятие положительного решения банком.

Вот почему положительная кредитная история заёмщика, гораздо лучше отрицательной. Прежде всего, следует отметить, что плохая КИ – это следствие нарушения любого пункта кредитного договора.

Давайте более детально разберём факторы, формирующие отрицательную историю клиентов банка:

- Просроченные платежи как по основному долгу, так и процентным обязательствам.

- Длительные периоды непогашенной задолженности.

- Незакрытые долги, пени иштрафы.

- Судебные разбирательства.

Необходимо понимать, для того, чтобы заработать минус в личное кредитное досье, достаточно всего лишь нескольких просрочек по займу, в свою очередь, для восстановления репутации надёжного и платежеспособного лица нужно долго и кропотливо исправлять предыдущие оплошности.

Как улучшить кредитную историю?

Довольно часто оказывается, что «неблагонадежные» клиенты на самом деле являются не злостными неплательщиками, а жертвами неблагоприятных обстоятельств.

Потеря работы, нестабильная экономическая обстановка в стране, внезапно возникшие проблемы со здоровьем и другие затруднительные ситуации выбивают из колеи даже самых ответственных заёмщиков. И тогда резонно возникает вопрос – возможно ли улучшить кредитную историю и как это осуществить?

Ответ весьма прост, здесь возможно несколько вариантов решения:

- Если история испорчена по вине банка по причине предоставления недостоверных или неточных данных в Бюро кредитных историй, тогда это исправляется путем обращения в кредитную организацию с заявлением о передаче недостающей информации в Бюро, которое в свою очередь, обязано внести исправления вбазу данных в течение десяти дней.

- Если нарушения кредитного договора действительно имели место, в этом случае, необходимо погасить задолженности, решить все вопросы с банком, в котором брали заём.

- Оформить новый кредит на небольшую сумму и своевременно его погасить.

Обратите особое внимание! Если вам предлагают исправить КИ в обмен на денежную компенсацию, ни в коем случае не соглашайтесь это мошенничество!

Внесение изменений в базу данных по кредитным историям строго контролируется, исправления в досье задним числом и иные незаконные манипуляции попросту невозможны. Пойдя на поводу у злоумышленников вы рискуете остаться всё с той же отрицательной историей, только уже лишившись определенной суммы денег. Кроме всего вышеупомянутого, это ещё и противозаконно.

Восстановление попранного имени

Крайне редко, но встречается такое явление, как недостоверная КИ. Это связано с оформлением займов, по которым в дальнейшем имелись просрочки, без ведома самого заемщика – например, если он потерял паспорт, на который оформили кредит. Человеку, оказавшемуся в подобной ситуации, не позавидуешь. Придётся в судебном порядке признавать сделку недействительной, если «заёмщик» в ней действительно не участвовал.

Ещё один вариант – допущена техническая ошибка, данные о погашении задолженности не внесены в базу. Необходимо взять копии квитанций (платёжных поручений) и с письменным заявлением обратиться в организацию, которая допустила оплошность.

Таким образом, либо после проверки документов, либо после вступления в силу решения суда КИ будет полностью восстановлена, компрометирующие данные – аннулированы. Повторюсь, что такие ошибки встречаются редко. Куда чаще субъект сам знает, как и когда испортил историю.