Mbank в польше: преимущества и недостатки

Содержание:

- Особенности выбора банка

- Как открыть депозит в польском банке?

- Депозитные ставки и сроки вклада

- Какие платежные карты предлагает MBank

- Кредиты на развитие бизнеса

- Что нельзя делать при подаче заявки

- Услуги банка PKO Bank Polski

- Получение кредита в Польше

- Алгоритм открытия счета иностранцем

- Какие банки работают с иностранцами в Польше

- «Идея Банк» Украина: надежность и финансовая стабильность

- В каких банках Польши доступны вклады для иностранцев?

- Bank Pocztowy

- Pekao Bank

- Преимущества обслуживания польским банком

- Банки в Польше

- Как закрыть счет в банке Польши

- Преимущества и недостатки БЛИК

Особенности выбора банка

Для обычного человека существует не так уж и много различных критериев при выборе банка. В первую очередь он должен быть надежным, ведь самое страшное – это потерять свои денежные средства. Не следует забывать и про удобство, должен быть понятный интернет-банкинг, простота использования различных услуг и прочее. Еще одним преимуществом является доступность.

Надежность

Как уже сообщалось, каждый клиент банка желает, чтобы выбранное учреждение было надежным и вкладчик не потерял свои деньги. Разумеется, что сегодня не начало 90-х годов, более того в Польше хорошо развита банковская система, поэтому сейчас риск потерять денежные средства значительно меньше. Но все же лишний раз перестраховаться никому не помешает

Для определения надежности банка следует обратить внимание на эти пункты:

Возраст банка. Если заведение работает уже достаточно длительное время, в таком случае меньше шансов, что ваши деньги пропадут

При этом не так уж и важно, когда структура начала свою деятельность с конца XIX века или в начале 90-х годов. Главное – нельзя доверять банкам, которые открылись несколько месяцев назад и обещают очень высокие процентные ставки по вкладам.

Инфраструктура

В этом случае можно сразу же определиться насколько банк удобен

Нужно обратить внимание на количество банкоматов, можно ли пополнять счет через АТМ, сколько у банка отделений и прочее. Не мудрено, что если структура имеет 1000 банкоматов и 300 отделений, то очень мало шансов, что она будет заниматься мошенничеством

Но бывают банки, у которых только несколько банкоматов и одно отделение на Воеводство, в таком случае их лучше обходить стороной. Возможно, заведение и нормальное, но рисковать все же не стоит.

Владельцы. В этом случае речь идет не о конкретных людях, необходимо владеть просто общей информацией. Сейчас активно практикуется глобализация, в таком случае больше доверия к структуре, учредителями которой является международная корпорация.

Комфорт обслуживания банком

Как уже сообщалось, в этом случае следует обратить внимание насколько развита инфраструктура банка, а именно: количество банкоматов, отделений, условия введения и выведения денежных средств. Но помимо этого, есть один очень важный момент – возможность иностранцам открывать счета

Сложно не согласиться с тем, что именно это и является первым, на что следует обратить внимание иностранцу, ведь в случае невозможности открытия счета, все остальное становится неважным.

Наличие интернет-банкинга является несомненным плюсом, ведь большая часть расчетов производится именно через интернет. Также к преимуществам можно отнести мобильный-банкинг. Даже если вы не будете пользоваться такими услугами, следует знать, что банк вкладывает средства в развитие, он хочет быть современным и не жалеет на это денег.

Как открыть депозит в польском банке?

Ответ на этот вопрос на первый взгляд может показаться самым простым во всей истории с депозитами. Нужны:

- Клиент банка.

- Его удостоверение личности.

- Деньги, которые будут размещены на депозите.

Но при ближайшем рассмотрении у банков вполне могут появиться собственные требования к гражданам других стран. Многие вводят дополнительные ограничения:

- Отсутствует возможность открытия и/или закрытия счетов онлайн или через приложение. Это неудобно уже тем, что многие программы лояльности связанны как раз с использованием интернета.

- Не отправляют почтовых сообщений за границу, что лишает возможности дистанционно получать важные сведения, карты и пр.

- При отсутствии PESEL могут запросить дополнительные документы или вовсе отказать в обслуживании.

Есть и другие исключения. Все эти нюансы необходимо выяснять заранее, и будет значительно лучше, если сделать это при личном посещении и на польском языке.

Депозитные ставки и сроки вклада

Пришло время погрузиться в сложные нюансы польских депозитов. Однако давайте попробуем максимально упростить задачу и для начала определимся с нашими целями:

- Не потерять средства в результате инфляционных процессов.

- По возможности увеличить вклад.

Первое условия является главным, второе – максимально желательным. От этого и будем отталкиваться.

Как положить деньги не потерять их?

Для этого нужно знать типы депозитов, а также некоторые способы банков навязывать услуги, или законно вводить в заблуждение вкладчиков.

Депозит по-польски «Lokata». Конкретный продукт может иметь маркетинговые названия, например, «Lokata Happy», «Lokata Ping Pong» и т.д. Это все наименования продаваемого продукта (его условий), и на тип счета не влияет. Однако существуют и более опасные формулировки. Если в рекламе, при общении с консультантом или даже в договоре встречаются следующие термины, будьте осторожны, вместо реальных депозитов банки могут предлагать продукты, обманчиво похожие на них, но обладающие высокой рискованностью. Например:

- Lokaty bankowe z dodatkowymi wymaganiami (депозиты с дополнительными условиями). Например, не афишируемые условия, при которых часть денег клиент обязан разместить на сберегательном счете того же банка, или проводить через банк операции на определенную сумму. В результате, только при выполнении данных условий банк гарантирует указанный процент, а без них прибыль будет значительно ниже.

- Lokaty z gwarancją kapitału (депозит с гарантией капитала), он же produkty strukturyzowane (структурированный продукт), а на профессиональном жаргоне банкиров – просто struktury (структуры). Тип счета, при котором одна его часть вкладывается в стабильные активы, а другая (другие) в высокорискованные. Реклама обещает бо́льшие проценты, чем по обычным депозитам, однако гарантированным является возврат только основной суммы.

- Lokaty z funduszem – «депозиты с фондом». Так называется вложение высокого риска, которые банки осуществляют в различные инвестиционные фонды. Реклама может обещать и 6%, и 8% годовых, но в договоре будет указано, что риск возложен на клиента и в случае неудачных вложений вкладчик может потерять средства полностью или частично.

Уровень риска во всех указанных случаях разный, но каждый подразумевает существенные отличия от стандартных депозитов, несмотря на слово «Lokaty» в наименовании.

Сроки вкладов и другие нюансы

Периоды действия депозитов колеблются от 1 месяца (реже это могут быть и отдельные дни) до нескольких лет, однако проценты всегда указываются в годовом исчислении. При долгом сроке вкладов, например, от года, это не представляет трудностей, но короткие вложения могут обмануть ожидания.

Например, на момент публикации этой статьи, один из банков делал следующее предложение: «Депозит для именинников – 3%». Как можно будет увидеть далее, это великолепный процент для вкладов в злотых. Однако, «маленькими буквами» дописаны другие условия:

- Проценты указаны в годовых.

- Срок вклада всего 1 месяц.

- Сумма вклада от 1 000 до 10 000 злотых.

- Открыть можно исключительно за несколько дней до дня рождения.

- Требуется уже иметь счет в этом банке.

В результате, даже вложив максимум — 10 000 злотых — клиент получит процентов на (10000 / 100 х 3) / 12 = около 25 злотых (157 грн., 410 руб. или 13 бел. руб. по курсам на момент публикации статьи). Вряд ли инвесторы, даже начинающие, будут заниматься подобными вложениями ради таких «огромных» прибылей.

Валюта депозита

Злотые, евро и доллары США – вот три основные валюты, в которых возможно открыть депозиты в РП. Счета в польской валюте более «прибыльны», и мы неслучайно взяли это слово в кавычки.

Вспомним, главная цель открытия депозита – сохранить средства, т.е. не потерять или минимизировать потери накоплений из-за инфляции. Именно инфляционные процессы напрямую влияют на процент по вкладам. Соответственно, чем менее валюта им подвержена, тем меньше будет и процент.

К сведению:

- Инфляция злотого в течение последних лет: 2,6% — 2,9%.

- Доллар США: 1,89% — 1,91%.

- Евро: 1,66%.

Это несомненно меньше, чем инфляция валют стран СНГ, что позволяет получить определенные положительные результаты уже от конвертации. Конкретные проценты по депозитам рассмотрим далее.

Какие платежные карты предлагает MBank

Использование платежной карты позволяет иметь постоянный доступ к безналичным средствам. В MBank большой выбор банковских карт от провайдеров VISA и MasterCard, которые полностью покрывают требования клиентов.

Можно заказать дебетовые или кредитные карты, а одно из наиболее популярных предложений — карта Private Banking Visa, которая дает возможность:

Вместе с картами MBank доступен пакет эксклюзивных привилегий в виде возврата 5 % от платежей, сделанных картой PLL LOT, бесплатный доступ к VIP-залам в аэропортах по всему миру, страхование путешествий, услуги личного помощника.

Кредиты на развитие бизнеса

Чтобы кредит на развитие бизнеса, необходимо зарегистрировать компанию, вести деятельность, а также внедрять инновации, финансируемые за счет заемных средств, на территории соответствующего воеводства РП. Обращаться с этой целью можно не только в банк, но и в агентство регионального развития. Такие организации функционируют при каждом воеводстве.

Программам кредитования, направленным на развитие бизнеса в Польше, присущи следующие усредненные характеристики:

- ставки колеблются в диапазоне от 3,16 до 6,16 %;

- срок действия договора займа – до 60 месяцев;

- объем ссуды – до 400 тыс. злотых. Это немного меньше 100 000 евро;

- размер единоразовой комиссии за выдачу средств:

- при сроке кредитования до 2 лет – 1 % от суммы займа;

- если средства предоставляются на больший промежуток времени – 1,5 %.

В качестве залога банки принимают любое ценное имущество – движимое и недвижимое., в том числе приобретаемое за счет ссуженных средств и, кроме того, гарантии специализированного гарантийного фонда. Залоговое обеспечение не требуется при кредитовании в объеме до 50 тыс. злотых.

Необходимо отметить, что участниками финансового рынка РП являются и российские банки. Естественно, получить там заем на развитие бизнеса нашему соотечественнику будет проще. Причем отделения российских кредитных учреждений открыты не только в Варшаве. Так, например, поблизости от границы с Белоруссией, в Белостоке, функционируют офисы Сбербанка и “Банка Тинькофф”.

Что нельзя делать при подаче заявки

Стоит обратить внимание еще на один момент во время поиска кредита. Есть в Польше такая система, как BIK (Biuro Informacji Kredytowej), в которой содержатся данные обо всех кредиторах

С одной стороны, эта система помогает в получение кредита, если вы успели выработать хорошую кредитную историю, но с другой, важно во время поиска кредита не переборщить с количеством запросов (wnioskami) в банки на выдачу кредитов. Когда банк получает официальный запрос на выдачу кредита, он в первую очередь делает запрос в BIK, чтобы проверить историю и платежеспособность потенциального клиента

Если таких запросов в BIK начинает поступать слишком много, это может создать неправильное впечатление и послужить поводом для отказа в кредите.

Если вы наслышаны о доступном кредитовании в Польше и делаете основную ставку на получение займа, убедитесь в наличии следующего:

-

- в числе учредителей или правления компании есть польские граждане либо иностранцы с постоянным пребыванием в Польше;

- на балансе фирме есть какое-то имущество (желательно дорогостоящее, а не только офисная техника) или хотя бы фирма может похвастаться значительным оборотом на своем счету.

Это, конечно, не все составляющие успеха, но без них будет намного сложнее.

Услуги банка PKO Bank Polski

PKO Bank Polski удовлетворит практически любые финансовые запросы любых клиентов — от студентов до больших корпораций. Для физических лиц банк предоставляет такие услуги:

- открытие и ведение текущих и сберегательных счетов;

- выпуск банковских карт, в том числе от международных банковских систем Visa и MasterCard;

- кратко- и долгосрочное кредитование;

- страхование;

- интернет-банкинг, в частности предоставляемый и для смартфонов.

Для юридических лиц банк может предложить:

- открытие и ведение текущих, дебетовых или корпоративных счетов;

- выпуск платежных дебетовых или кредитных банковских карт;

- расчетно-кассовые услуги;

- кредитование и страхование;

- лизинг;

- факторинг;

- инвестиционные услуги;

- интернет-банкинг, мобильный банкинг.

Кредиты

Среди услуг, предоставляемых PKO Bank Polski для юридических и физических лиц, особое внимание заслуживает кредитование. Эта услуга довольно популярна, поскольку в последние годы процентные ставки по кредитам в польском банке PKO, как и в других банках Польши, существенно снизились

Эта услуга довольно популярна, поскольку в последние годы процентные ставки по кредитам в польском банке PKO, как и в других банках Польши, существенно снизились.

Кредиты бывают кратко- и долгосрочные. PKO Bank Polski предоставляет такие краткосрочные кредиты:

- Наличный заем доступен новым клиентам или людям, которые хотят объединить рассрочку кредитов. Предоставление ссуды осуществляется на основании выписки со счета, подтверждающей доходы за последние три месяца. Размер кредита — от 1000 до 120 000 злотых, процентная ставка — 3,46 %.

- Быстрый кредит через интернет используют клиенты, которые нуждаются в деньгах на недолгий период (от 1 до 96 месяцев). Банк предоставляет запрашиваемые средства без посещения отделения клиентом. Заявка подается через систему интернет-банкинга и спустя несколько минут можно пользоваться деньгами. Процентная ставка по таким экспресс-кредитам — 17,43 %.

- Платиновый наличный кредит предлагается клиентам Aurum Personal и Platinium Personal Banking. Они могут подписать договор на предоставление от 1000 до 1 млн злотых без посещения банка. Срок погашения — до 10 лет с возможностью получения кредитных каникул, процентная ставка — 28,45 %.

Для получения долгосрочного ипотечного кредитования необходимо подготовиться перед визитом в банк. Нужно предоставить заявление, документы, подтверждающие платежеспособность (справка о доходах, копия трудового договора, налоговая декларация ПИТ), документы по цели кредитования, обеспечить наличие залога.

Решение о возможности предоставления клиенту ипотеки принимается банком в течение месяца. Примечательно, что процентная ставка по таким кредитам колеблется в диапазоне 3-4 % и устанавливается для каждого клиента индивидуально.

Депозиты

Депозиты от банка ПКО в Польше также пользуются спросом. Хотя доходность по ним не очень большая (в пределах 4 % для злотых), высоко ценится гарантия возврата вложенных средств.

Депозиты можно открыть в национальной валюте, а также в евро или долларах.

Получение кредита в Польше

Для получения кредита в Польше вам потребуется предоставить в банк определенный набор документов. Причем четкого списка, какие документы от вас потребуются не существует. Этот набор необходимых для получения кредита документов может отличаться у каждого банка. Но можно с уверенностью сказать, что вам нужен будет следующий список обязательных документов:

- заграничный паспорт

- разрешение на пребывание в Польше ( карта побыту, ВНЖ или другое)

- PESEL , что такое песель и как его получить

Также вероятнее всего от вас потребуются и эти документы:

- договор о трудоустройстве

- выписка с банковского счета (если он в другом банке)

Кроме этого потребуется заполнить анкету в отделении или онлайн анкету на сайте банка

На основании всех этих документов, банк рассматривает вашу заявку и принимает решение о выдаче кредита.

Если захотите оформить потребительский кредит, то срок выплат может быть ограничен сроком действия ВНЖ. Срок действия ВНЖ так же для банка имеет вес. Например, банк может потребовать, чтобы до окончания срока действия ВНЖ оставалось не менее 1-го года. Даже, если планируете продлевать Карту у того же работодателя, но срок действия карты — менее года, то могут отказать. И Кредит вам предоставят максимум на срок действия карты.

Алгоритм открытия счета иностранцем

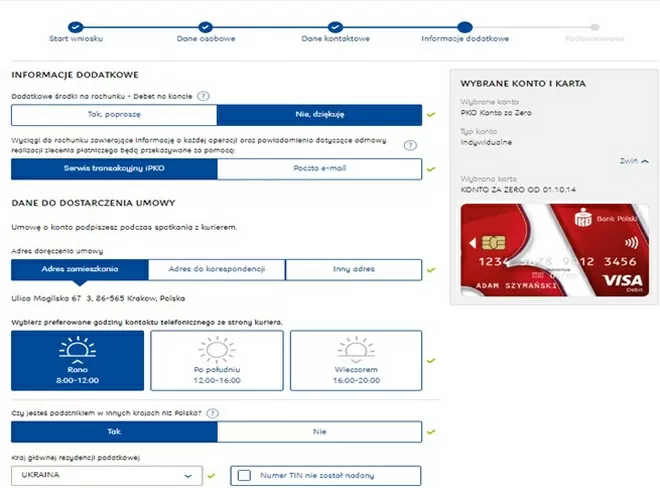

В зависимости от потребностей клиента PKO Bank Polski предлагает разные типы счетов. Особенно популярны счета с минимальной стоимостью обслуживания — «Для молодых» и «Все за ноль», которые могут открыть как резиденты Польши, так и иностранцы, приехавшие сюда учиться или работать.

Чтобы открыть счет в PKO Bank Polski, иностранцу достаточно легально пребывать на территории Польши и иметь действующий паспорт либо другой документ, идентифицирующий личность. Открыть счет в банке можно несколькими способами:

- при личном посещении отделения;

- через интернет;

- по телефону.

Наиболее распространен пока первый способ, но в современном мире, когда технологии позволяют решать многие вопросы из дома и когда времени в обрез, все чаще используется возможность открытия счет онлайн.

Рассмотрим этот способ более детально:

- Осуществляем вход на PKO Bank Polski.

- Выбираем закладку «Klienci indywidualni» («Индивидуальные клиенты»).

- На открывшейся странице выбираем тип счета, который хотим оформить (например, PKO Konto za Zero) и нажимаем на «Otwórz konto» («Открой счет»).

- В появившемся окне выбираем один из двух предложенных вариантов ответа на вопрос о том, являетесь ли вы клиентом банка. Далее выбираем тип счета, где в нашем случае это будет «Konto indywidualne» («Личный счет»), а также подтверждаем заказ карты к счету — «Zamawiam kartę do konta».

- После этого нажимаем кнопку «Dalej» («Далее») и в появившемся окне вносим паспортные и другие личные данные.

- В следующем окне указываем контактные данные — адрес и номер телефона, адрес электронной почты.

- В завершение необходимо предоставить дополнительную информацию — нужны ли на счет дополнительные средства, куда присылать сообщения об операциях по счету, а также место и время, когда должен прибыть курьер банка для подписания договора об открытии счета.

После предоставления и проверки всей необходимой информации банк принимает заявку в обработку. Клиенту остается ждать курьера для завершения формальностей и получения банковской карты, если таковая заказывалась.

При открытии счета в банке PKO Bank Polski главным документом является паспорт. Также необходимо иметь PESEL — персональный идентификационный номер личности в Польше.

Если навигация по сайту банка вызывает затруднения, можно запросить автоматический перевод страницы на русский язык. Для этого, зайдя на сайт, надо кликнуть правой кнопкой мыши в любом месте и во всплывающем окне выбрать действие «Перевести на русский».

Какие банки работают с иностранцами в Польше

При трудоустройстве или поступлении на учебу возникает необходимость открытия счета в банке и получения карточки.

Все платежные операции, включая проезд в общественном транспорте, можно проводить с помощью пластиковой карточки. Да и при устройстве на работу требуется наличие счета в банке, а отсутствие проблем с наличкой создает дополнительные удобства.

Польская банковская система насчитывает 21 кредитную организацию. Государству выгодно пополнение капитала, поэтому здесь создают комфортные условия для бизнеса. Практически все банки участвуют в Фонде банковской гарантии и могут сотрудничать с иностранными гражданами, но не все предоставляют услуги с приемлемыми условиями.

Рейтинг банков в разных источниках колеблется, поскольку проводится оценка по разным критериям. Рекомендуемый список банков основан на том, что все эти банки работают с нерезидентами:

- Millennium Bank.

- PKO Bank.

- Bank Pekao.

- BZ WBK.

- Райффайзенбанк.

- Bank BGŻ.

- Nest Bank.

Кстати, узнайте прямо сейчас, какую карту выбрать в Европу: Visa или Мастеркард

«Идея Банк» Украина: надежность и финансовая стабильность

IdeaBank появился на рынке финансовых услуг в 2007 году, выкупив ПАО «Плюс Банк». Он входит в состав одной из крупнейших в Восточной и Центральной Европе финансовых групп – Getin Holding S.A, РП. В последние несколько лет это финансовое учреждение смогло войти в двадцатку наиболее стабильных и надежных банков с постоянно растущим капиталом.

Партнером IdeaBank в Польше является Getin Noble Bank. При необходимости осуществить денежный перевод на выгодных условиях можно воспользоваться их услугами. Для этого предусмотрен карточный пакет Card Blanche Transfer, он позволяет получать деньги, перечисленные из заграницы.

Условиями пакета являются:

- к карте привязываются два вида валютных счетов: в гривне и злотых;

- комиссия не взимается за SWIFT-переводы из Польши;

- за конвертацию валют в рамках одного пакета не нужно платить;

- пополнение счета осуществляется бесплатно.

Таблица 3. Условия по карте Card Blanche Transfer

| Параметр | Комиссия |

| Снятие денег в банкомате или кассе банка | 1%, но не менее 5 грн. |

| Снятие денег в банкомате других банков | 1%+5грн. |

| Стоимость эмиссии | 0 грн. |

| Цена обслуживания | 120 грн./год |

Сотрудничество с Getin Noble Bank позволяет украинцам, которые едут в Польшу на работу, оформлять банковский счет «Простые Основы», переводить деньги на льготных условиях:

- для открытия счета достаточно в банковском отделении предъявить украинский загранпаспорт или карту быта (вид на жительство) и индивидуальный налоговый номер (ИНН);

- за переводы клиентам IdeaBank не взимается комиссия;

- средства поступают на счет получателя на следующий день после совершения операции;

- неименная карта мгновенного выпуска выдается во время оформления счета;

- информационная линия, переписка осуществляется на украинском языке;

- подключение к онлайн и мобильному банкингу, позволяющему управлять средствами удаленно;

- возможность подключения дополнительных услуг и пакетов обслуживания.

Таблица 4. Условия по карте «Простые Основы»

| Параметр | Комиссия |

| Снятие денег в любом банкомате по всей территории Польши | 0 злотых при условии 1 операции в месяц |

| Банковское обслуживание | 0 злотых при условии 1 операции в месяц |

| Стоимость эмиссии | 0 злотых |

Использовать эту карту можно для получения заработной платы (зачисления работодателем), оплаты товаров и услуг, перечисления денег в Украину.

В каких банках Польши доступны вклады для иностранцев?

На сегодняшний день с выходцами из стран СНГ работают практически все крупные польские банки. Сняты последние ограничения и во внутренних законодательствах – если для украинцев и россиян их практически не было и раньше, то белорусам открывать заграничные счета без дополнительного разрешения от нацбанка разрешили только с весны 2019 года (хоть и ранее получения такого разрешения было чисто формальным вопросом).

Найти подходящий вклад можно, к примеру, в следующих учреждениях:

- Alior Bank.

- Bank BGŻ BNP Paribas.

- Bank Handlowy.

- Bank Zachodni WBK.

- Credit Agricole Bank Polska.

- Idea Bank.

- ING Bank Śląski.

- Millennium.

- Pekao Bank.

- PKO Bank.

- Raiffeisen Polbank.

Условия депозитов могут отличаться не только в разных банках, но и внутри одного учреждения, на разных типах счетов.

Bank Pocztowy

Bank Pocztowy to bank silnie związany z Pocztą Polską SA, która jest jego dominującym udziałowcem (ok. 75%). Drugim akcjonariuszem jest natomiast PKO BP (ok. 25%). Bank koncentruje się na najprostszych produktach bankowych dla klientów indywidualnych, małych firm oraz instytucji. Bank Pocztowy jest również właścicielem marki EnveloBank kierowanej do klientów nowoczesnych, obsługujących swoje konto przez internet lub urządzenia mobilne.

Rachunki w ofercie Banku Pocztowego

Konto w Porządku

Podstawowy rachunek w ofercie, z warunkami zróżnicowanymi względem wieku posiadaczaOpis na stronie banku

Rachunki w ofercie EnveloBanku

Konto w Porządku

Podstawowy rachunek w ofercie, z warunkami zróżnicowanymi względem wieku posiadaczaOpis na stronie banku

Pekao Bank

Pekao Bank, основанный в 1919, знаменит не только тем, что является одним из самых старых. Он признан вторым в Польше банком по объёму активов. Сегодня насчитывается более 100 отделений этого финансового учреждения.

Pekao Bank сможет удовлетворить желания любого клиента:

- брокеркие услуги,

- ведение и открытие личного счёта,

- выдача кредитов,

- эмиссия кредитных карт,

- услуги консультанта,

- пользование банкоматами в любое время суток,

- работа с ценными бумагами,

- помощь в лизинге,

Банк разработал специальное приложение, дающее возможность в любое время суток управлять личными активами.

Чтобы открыть личный счёт достаточно загранпаспорта, подтверждающего легальное пребывание в стране. Счёт открывается моментально после подписки договора, а кредитную карту придётся подождать 3 дня.

Преимущества обслуживания польским банком

Имея счет в банке Польши, местный житель или нерезидент получает возможность рассчитываться картой практически везде. В Польше рассчитаться безналично можно также и в общественном транспорте. Владельцы счета в польском банке получают и ряд других преимуществ:

- Возможность открыть мультивалютный счет. Это особенно актуально для предпринимателей, которые сотрудничают с иностранными компаниями или частными бизнесменами.

- Открытие счета на физ- или юрлицо. Этим преимуществом часто пользуются российские предприниматели, открывая счет на местные ООО.

- В странах, где жители не защищены от девальвации или инфляции, счет в банке Польши станет отличным «запасным аэродромом».

- Счет в польском банке предполагает существенную налоговую оптимизацию.

- Удобный интернет-банкинг позволяет управлять деньгами на счету в любое время, вне зависимости от географического местоположения и часового пояса.

- Белорусу, украинцу, русскому или же другому иностранному гражданину можно использовать карту польского банка для оплаты услуг или снятия наличных в своей стране.

- Абсолютная конфиденциальность и сохранение банковской тайны. Особенно актуально для граждан из СНГ, которые чаще всего предпочитают хранить в тайне информацию о своих зарубежных счетах.

- Выгодные инвестиционные предложения для клиентов. Польские банки в состоянии предложить своим клиентам лучшие условия благодаря минимальному контролю со стороны государства.

- Персональные менеджеры, которые помогут в управлении счетом в польском банке.

- Никакого валютного контроля и ограничений в отношении размеров транзакций.

- Отсутствие языковых барьеров для жителей СНГ благодаря доступности интернет-банкинга на русском.

Прежде чем открыть счет в банке Польши, необходимо знать и о некоторых минусах:

- Необходимость сохранения на счету минимального депозита и остатка. Актуально не для всех польских банков.

- Более высокие тарифы для обслуживания карт/счетов иностранцев, чем у граждан Польши.

- Не слишком высокие депозитные ставки.

- Отсутствие возможности удаленного пополнения счета. Для этого необходимо ехать в Польшу, поскольку процесс пополнения осуществляется через кассу польского банка, в котором был открыт счет.

- В некоторых банках Польши действует программа Know Your Customer, в рамках которой для открытия счета могут потребоваться дополнительные документы — резюме, справки с места работы, дипломы и прочие.

Открывая счет в польском банке, некоторые россияне и другие граждане СНГ относятся к этому процессу невнимательно. Как следствие, они допускают ошибки при заполнении документов и написании собственных имен и фамилий латиницей. В результате в открытии польского счета может быть отказано. Однако, если подойти к вопросу максимально скрупулезно, проблем возникнуть не должно. О том, как открыть счет в банке Польши на максимально выгодных условиях, поговорим дальше.

Банки в Польше

Сегодня проводить банковские операции в Польше стало гораздо легче. Устаревшая и неэффективная банковская система в Польше значительно улучшилась еще в 1990-х. Теперь здесь есть много местных и международных решений.

Если у Вас международный банк, то Вам, скорее всего, удастся найти свой филиал или партнерский банк в Польше. Проконсультируйтесь со своим банком по поводу взимаемых комиссий.

Крупнейшие банки в Польше

- Bank Millennium

- Citi Handlowy (Citibank) — популярен среди туристов благодаря англоязычному персоналу

- mBank

- PKO BP

- Bank Pekao

Международные банки в Польше

- Bank of Tokyo-Mitsubishi Poland

- Deutsche Bank Poland

- HSBC Bank Poland

- Mazowiecki Bank Regionalny

- Raiffeisen Bank Poland

Альтернативой за границей может стать простой и доступный сервис Wise.

Если у Вас есть банковский счет в Польше или он есть у кого-то из знакомых, то Вы можете переводить деньги между банковскими счетами по реальному обменному курсу. Все переводы происходят через местные банковские системы, а значит никаких международных комиссий: удобный и дешевый способ получить наличные.

Как закрыть счет в банке Польши

Когда вы открываете счет в польском банке, вы подписываете с ним соглашение по которому банк предоставляет определенные услуги — платные или бесплатные. Соответственно, закрытие банковского счета — это расторжение этого соглашения.

Если в договоре не указано иное, стандартный срок информирования банка о вашем желании расторгнуть с ним отношения — 30 календарных дней. В редких случаях можно просить о немедленном закрытии счета. Банк пойдет вам навстречу, если поводом является изменение тарифов и провизии, запланированное на ближайшее время. Но и в таком случае банк может зарезервировать для себя 7 дней на рассмотрение вашего заявления.

Существуют четыре способа закрыть счет:

- Лично в отделении банка. Нужно прийти в отделение банка и заполнить формуляр с просьбой о расторжении договора и закрытии счета. Такую опцию предоставляют абсолютно все банки. Адрес ближайшего отделения всегда можно найти на сайте банка.

- Заказным письмом. Этот вариант также практикуют все банки Польши. Письмо можно написать самому или скачать соответствующий формуляр с сайта банка. В любом случае, в письме должна содержаться информация, которая позволит идентифицировать вас как клиента. Письмо надо выслать или в отделение, которое обслуживает ваш счет, или на корреспондентской адрес банка. Упомянутые 30 дней начнут считаться с момента как банк получил письмо.

- Через телефонную инфолинию банка. Доступен не во всех банках. Быстрый способ, если не учитывать время на ожидание консультанта.

- Через интернете. Пока не все польские банки позволяют закрыть счет через индивидуального кабинета пользователя на сайте банка.

Стоит добавить, что многие банки позволяют аннулировать платежную карточку не закрывая при этом счета. Такой вариант имеет смысл, если за ведение счета вы не платите ничего, зато обслуживание карты тянет за собой провизии.Как узнать, что счет закрыт и больше не обслуживается? Подтверждением может служить перевод остатка на другой счет — это происходит в последний день действия вашего соглашения. Некоторые банки информируют об этом с помощью смс.

Для того, чтобы закрыть счет, вы должны подготовить следующие данные:

- фамилия и имя владельца счета

- номер PESEL или номер паспорта

- адрес, представленный при подписании соглашения

- номер счета или договора с банком

- реквизиты другого счета, на который будет перечислен остаток средств с вашего счета

Подробнее тут:

Преимущества и недостатки БЛИК

Оплата с помощью BLIK в магазине не особенно быстрее и удобнее, чем оплата картой (особенно бесконтактной), но онлайн-оплата настолько проще, что вам не нужно входить в систему транзакций, просто включите приложение на своем телефоне и перепишите сгенерированный код.

Переводы на номер телефона полезны – они не только проще (потому что вам нужно знать только номер телефона получателя, а не весь 26-значный номер счета), но они также являются мгновенными и бесплатными.

Мы также считаем, что любой, кто пользуется мобильным приложением своего банка, должен хотя бы раз попробовать этот метод. Это будет полезно в экстренных случаях , когда карта по какой-то причине не работает, потеряна или, что еще хуже, потерян кошелек.

На данный момент BLIK можно использовать только в Польше, поэтому для людей, выезжающих за границу, он точно не будет заменой традиционной платежной карты. Но мы надеемся, что скоро этот метод захочется внедрить и в других странах!