Займы с плохой кредитной историей без отказа

Содержание:

- Особенности оформления кредита с плохой КИ

- Кредит с плохой кредитной историей

- Получение микрокредита в МФО

- Почему ваша кредитная история может быть испорчена, как она влияет на отношения с банками

- Залоговые кредиты с плохой кредитной историей

- Почему кредитная история становится плохой

- Каким будет потребительский кредит в случае одобрения

- Как рассчитывается кредитный рейтинг

- Как исправить ошибку или недостоверные данные в кредитной истории

- Что делать, если все банки отклонили заявки

- Какие документы нужны, чтобы взять кредит с плохой КИ

- Как оформить кредит онлайн

- Кто имеет доступ к кредитной истории

- Почему вам не дадут кредит с плохой кредитной историей

- Где взять кредит с плохой кредитной историей

- Ответы на главные вопросы

- Как найти и получить

- Похожие термины

- В какие банки можно обратиться

- Итоговое сравнение займов с плохой кредитной историей

Особенности оформления кредита с плохой КИ

Если нужен кредит, а репутация оставляет желать лучшего, стоит понимать, что много получить просто нереально. Банки обещают выдать и по 1-2 миллиону рублей, но большие суммы актуальны только для качественных заемщиков, которые обладают положительной КИ. Если же история негативная, бессмысленно запрашивать приличную сумму. Больше 100-200 тысяч рублей получить крайне сложно. Исключения — если КИ не слишком негативная, просрочки не были длительными.

Есть банки, в которые обращаться в такой ситуации бессмысленно. Это Сбербанк, ВТБ, Промсвязьбанк, Россельхозбанк, Газпромбанк. Они работают только с “хорошими” заемщиками, предлагая им выгодные условия и приличные суммы. Даже Хоум Кредит указывает в требованиях к заемщику, что негатив в КИ недопустим.

Не ждите безотказного одобрения. Даже если вы обратитесь в один из самых лояльных банков по рынку, не факт, что он даст одобрение. Лучше сразу выбрать три предложения разных компаний и держать их про запас. Если один откажет, подадите онлайн-заявку в другой. Можно даже одновременно к ним обратиться.

При подаче множественной заявки учитывайте, что запросов должно быть не больше 3-х. Если направить больше, это еще более ухудшит кредитную историю.

Кредит с плохой кредитной историей

Позвольте предложить Вам пять реально работающих способов взять кредит с плохой кредитной историей. Узнайте, какие банки вам не откажут, а на какие не стоит тратить свое время. Выбирайте правильные места, отправляйте заявку и получите деньги уже сегодня.

Для начала мы рекомендую узнать ваш текущий кредитный рейтинг. По мимо рейтинга вы также получите рекомендации по улучшению.

1. Найдите банк, выдающий срочные кредиты наличными

Если вы уже испортили свою кредитную историю, не тратьте время на Сбербанк, ВТБ 24 и другие места с самыми низкими процентными ставками. Подавайте заявку в те банки, где можно взять экспресс-кредит без справки о доходах и поручительства.

Такие банки дают деньги под более высокий процент, благодаря чему могут рисковать и работать даже с не очень надежными заемщиками. Отправьте заявку на получение кредита в несколько организаций одновременно – ведь где-то наверняка откажут.

ТОП 3 банка выдающие кредиты с плохой кредитной историей

| Банк | Сумма | Выдача | Заявка |

|---|---|---|---|

| Восточный | До 3 000 000 | Наличными | |

| Тинькофф Банк | До 2 000 000 | Наличными | |

| Газпромбанк | До 1 000 000 | Наличными |

2. Предоставьте в залог квартиру или машину

Залог поможет банку «закрыть глаза» на плохую кредитную историю и одобрить вашу заявку. Любимый объект залога для банкиров – недвижимость, но подойдет и не слишком старый автомобиль. Залоговые ссуды выдаются по более выгодной ставке и на больший срок, чем обычные потребительские кредиты.

3. Воспользуйтесь программой «Кредитный доктор»

В Совкомбанке есть специальная программа улучшения кредитной истории. На первом этапе вам выдают небольшую сумму – в пределах 10 000 рублей. В случае погашения долга без просрочек кредитный лимит увеличивается и в итоге может превысить 100 000 рублей. Для участия в программе требуется всего два документа – например, паспорт и водительские права.

Получите первоначальную сумму, возвращайте деньги без опозданий и увеличивайте свой лимит кредитования.

4. Возьмите микрозайм

Микрозаймы выдают не банки, а микрофинансовые организации. Бытует мнение, что МФО раздают деньги клиентам с очень плохой кредитной историей, не отказывая почти никому. Это не так, но все же шансы получить займ в несколько раз выше шансов на одобрение кредита наличными. Если желания платить высокие проценты у Вас нет, то воспользуйтесь МФО которые выдают первый займ без процентов.

Выпуск пластиковой карточки приносит банку чуть больше головной боли, чем выдача обыкновенного кредита. Но с другой стороны, для банка выпуск карты это дополнительный доход (в не зависимости кредитная она или дебетовая) и он более охотно их выдает. При большом разнообразии карт, вы всегда сможете выбрать ту, которая принесет вам наибольшую выгоду. Оформить кредитную карту.

Получение микрокредита в МФО

Где взять кредит с плохой кредитной историей, если нужен кредит немедленно? Верный способ оперативного закрытия финансовых проблем – получить онлайн кредит в микрофинансовой организации. Здесь можно быстро получить деньги даже с очень плохой биографией. Причина кроется не в альтруизме МФО, а в том, что риски компенсируются большими переплатами и относ-но небольшими суммами.

Обращение в МФО резонно, когда нет времени бегать по банкам, а фин. помощь необходима сейчас. Далее список МФО, в которых возможен безотказный займ. Конечно, с оговоркой – вас тщательно проверят, и уже убедившись в текущей платежеспособности, вынесут вердикт. Но рекомендованные МФО отличаются процентом одобрений, стремящимся к максимальному.

Займер

Здесь предлагают оформить один из лучших займов. В автоматическом режиме, за несколько минут, с любой кредитной историей.Основные условия:

- от 0,63% в день;

- % одобрений — 95;

- до 30 т.р.

Лайм займ

Здесь почти беспроблемно дают кредит с плохой кредитной историей (без справок и прочих ненужных заемщику вещей). «Лайм займ» как раз ориентирована на клиентов, нуждающихся в займе и желающих исправления КИ. Основные условия:

- 0,55-1,8% (суточных);

- % одобрений – 95;

- до 100 т.

Онлайн-заявка в Lime-Zaim.Ru — до 100 000 р. через 5 минут →

Езаем

Здесь процент отказов повыше, а суммы пониже, но зато первые займы предоставляются под 0%. Основные условия:

- 0-2,1%;

- 2-30 тыс.;

- % одобрений – 65.

Нужен кредит под 0%? Существуют МФО, которые первые займы предоставляют бесплатно. Это выгодно, учитывая ставки подобных сервисов. Основные условия:

- 0-2,15%;

- 1-30 т.р.;

- % одобрений – 80.

Приведем еще несколько примеров – МФО, процент отказов которых близок к нулю:

- «СлонФинанс»;

- «Веббанкир»;

- «Деньги клик»;

- «Платиза Займ» — здесь, помимо высоких шансов одобрения, есть возможность исправления КИ.

Как взять кредиты, если плохая кредитная история? Поискать подходящую МФО. Хотите микрофинансовой помощи?

Почему ваша кредитная история может быть испорчена, как она влияет на отношения с банками

Каждый россиянин, хоть раз бравший кредит, создал себе репутацию заемщика. Хорошую или плохую? Зависит от того, как он подходил к исполнению обязательств по договору. Если платежи вносились вовремя, не было частых обращений в банки и отказов, кредитная история должна быть в порядке. Сведения о финансовом досье содержатся в базах контор – БКИ (бюро кредитных историй).

Так устроено, что кредитующие организации взаимодействуют с различными бюро, передавая им информацию о том, как вы обслуживаете кредит/займ. И в обратном порядке – они получают сведения: образцовый ли вы заемщик, сколько у вас имеется кредитов и т.п. Так, кредиторы узнают, стоит ли той или иной личности занимать деньги, какие могут возникнуть риски невозврата ссуды.

Иногда люди задумываются, почему мне отказывают в кредите? Рекомендуем периодически проверять кредитную историю, поскольку не всегда она может быть испорчена по вашей вине. КИ портят:

- просрочки;

- частые запросы в банки и отказы;

- долги по ЖКХ, налогам и пр. платежам;

- ошибки банковских работников и систем, передающих информацию о заемщике, несоответствующую действительности (например, вы закрыли ссуду, но данные об этом банк еще не передал в БКИ);

- взятие кредита без вашего ведома мошенниками, которые получили доступ к личным данным.

Если финансовое досье особы испорчено по ее вине, остается только предпринимать меры по его улучшению. Когда же это не зависело от субъекта КИ, ее оспаривают.

Рекомендуем к прочтению: Действенные способы исправить кредитную историю >

Залоговые кредиты с плохой кредитной историей

Еще одним вариантом оформить кредит с плохой КИ является залог. В роли залога используется чаще всего квартира или машина. При этом право использования имущества сохраняется за клиентом банк получает документы с залоговыми обязательствами.

Совкомбанк — крупные деньги под залог квартиры

Кредит Суперплюс выручит тех, кому нужна большая сумма под залог недвижимости. Упрощенная система подтверждения дохода позволит оформить заявку онлайн даже при отсутствии трудоустройства:

- сумма от 300 тыс до 5 млн рублей;

- ставка от 6,9% до 22,9%;

- срок от 1 года до 5 лет;

- без поручителей;

- справка 2-НДФЛ не нужна.

- большая сумма заемных средств

- не требуется справка о доходах

- длительный срок

Минусы:

кредиты под залог требуют тщательного расчета своих сил, ведь заемщик рискует своим имуществом

Александр Брескин

Основатель портала. Выпускник РЭУ им. Плеханова. Банковский служащий с 18-тилетним стажем. В настоящее время занимается инвестициями в микрофинансовый сектор и недвижимость.

Почему кредитная история становится плохой

Все банки оценивают КИ по своим критериям. Некоторые банки могут отказать по заявке, если заемщик уже получил много отказов от других организаций или часто оформлял займы в МФО. Иногда причиной отказа может стать одна просрочка в КИ.

Для других банков имеют значения лишь серьезные нарушения:

- Просрочки длительностью более 90 дней.

- Доведение задолженности до суда.

- Процедура банкротства клиента.

- Наличие клиента в черном списке.

Единого алгоритма для оценки кредитных историй нет, и каждый банк держит свои алгоритмы в секрете. Но общая тенденция прослеживается четко:

| Серьезность нарушений | Последствия для заемщика |

| Просрочки на 1-3 дня. | В большинстве случаев не влияет на решение кредитора. |

| Просрочки до 30 дней. | Нарушение может привести к увеличению процентной ставки, снижению доступного лимита. Некоторые кредиторы лояльно относятся к просрочкам на 1 месяц. |

| Просрочки до 60 дней. | В крупных банках можно получить отказ по заявке. Другие банки оценивают КИ в целом: если просрочка единственная, получить деньги можно. |

| Просрочки до 90 дней. | Почти гарантированный отказ в крупном банке (Сбербанк, ВТБ). Можно попробовать оформить кредитную карточку. Чем больше времени прошло с момента просрочки, тем выше будут шансы взять деньги. |

| Просрочки свыше 90 дней. | Вероятность отказа 100%. Можно обратиться в МФО за займом для исправления кредитной истории или воспользоваться программой по улучшению КИ в банке. |

Если КИ испорчена в малой степени, негативную информацию могут перевесить личные данные заемщика и высокая зарплата. Тогда можно получить кредит без залога с плохой кредитной историей.

Каким будет потребительский кредит в случае одобрения

Людям с плохой КИ банки выдают небольшие суммы. Стандартные условия кредитования в этом случае:

- Сумма займа: от 50 000 до 100 000 рублей.

- Процентная ставка: 15-20% годовых.

Рассчитывать на более выгодные условия потребительского кредита могут только заемщики с незначительными просрочками. Если банк одобрит заявку на маленькую сумму, мы советуем взять деньги, а не отказываться от них.

Выплатив небольшой долг без просрочек, вы улучшите кредитную историю за счет новых записей. В следующий раз уже больше банков будут готовы одобрить вам кредит, и условия кредитования станут более выгодными.

Как рассчитывается кредитный рейтинг

Используются несколько скоринговых показателей, на основе которых высчитывается среднее значение. При этом учитывается свыше 20 показателей, самым весомым из которых является наличие просрочки по выплате кредитов или займов за последние 6 месяцев. Также на показатель рейтинга влияют:

- количество активных в данный момент кредитных договоров у заемщика;

- общая сумма ежемесячных платежей по кредитам;

- количество ранее выплаченных кредитов без каких-либо просрочек (учитывается и общая сумма);

- средний доход гражданина (если имеется такая информация);

- наличие банковских счетов (включая депозитных).

Для чего используется индивидуальный кредитный рейтинг? Для упрощения процедуры принятия решение по выдаваемому займу. Именно благодаря ему сейчас многие банки и МФО предоставляют займы без справки о доходах.

Как исправить ошибку или недостоверные данные в кредитной истории

Порой злую шутку с гражданами играет человеческий фактор: уставший сотрудник банка в конце рабочего дня, например, забыл передать информацию о закрытии вашего кредита. А, возможно, вы даже стали жертвой мошенников и, совсем не имея кредитов, попали в список должников.

У вас не было раньше долгов, но банк все равно отказал в кредите?

Возможно, у вас есть однофамильцы или полные тезки, и в вашу кредитную историю бездушная программа внесла факты их нехороших долгов. В любом случае, если такая ошибка имела место, обращаться нужно в БКИ.

Можно направить заявление заказным письмом и приложить справку о закрытии кредита, либо протокол из полиции о возбуждении уголовного дела по факту мошенничества — в зависимости от ситуации. Можно обратиться дистанционно, как уже сказано выше.

На основании вашего заявления сотрудники БКИ обязаны:

- перепроверить данные о Вашей кредитной истории;

- сделать запрос в кредитную организацию;

- в течение 14 рабочих дней исправить кредитную историю в оспариваемой части или подтвердить корректность ранее переданных сведений;

- в 30-тидневный срок дать Вам ответ о внесении (или невнесении) изменений в кредитную историю.

Есть банки, где кредиты одобряют намного чаще, и если вы хоть немного улучшили свою кредитную историю, можно обратиться к ним:

Что делать, если все банки отклонили заявки

Если КИ очень плохая, отказывают даже банки, дающие кредит с плохой кредитной историей. Но эта ситуация не является безвыходной. Если отказали банки, вы можете быстро найти другого кредитора:

- Обратиться в МФО. Микрофинансовые организации выдают деньги людям с плохой КИ. В МФО можно взять наличными до 10000 рублей на срок 30 дней. После своевременного возврата долга доступная сумма займа будет увеличена. Найти список проверенных МФО можно на этой странице.

- Воспользоваться программой Кредитный Доктор от Совкомбанка.

- В интернете можно найти частного кредитора, который выдаст вам кредит с просрочками и плохой кредитной историей. Но на этом рынке действует много мошенников, которые собирают паспортные данные людей под предлогом кредитования.

- Сдать ценные вещи в ломбард. Выгоднее всего сдавать в ломбарды ювелирные изделия и смартфоны. Но при оценке в ломбарде часто занижается реальная цена предмета. В долг можно получить максимум 60-70% от рыночной стоимости, которую определит ломбард. При неуплате долга ценная вещь становится собственностью ломбарда.

- Получить займ под залог ПТС или автомобиля. В автоломбарде предметом залога служит машина. Некоторые ломбарды забирают машину на стоянку после оформления залога. В других автоломбардах можно передать на хранение только ПТС и пользоваться машиной. Максимальная сумма займа: 70-80: от рыночной цены автомобиля.

- Занять деньги у родственников, друзей или знакомых. Этот вариант подходит для тех, кому срочно необходима маленькая сумма денег. При таком не нужно платить проценты и нет риска лишиться своего имущества. Но если вы не вернете деньги вовремя, вы испортите хорошие отношения. Повысить рейтинг для банка проще, чем восстановить репутацию для друзей.

Ответы на популярные вопросы

Где взять деньги с плохой КИ без отказа?

Ни один честный кредитор не одобряет 100% заявок. Предлагать займы без отказов могут только мошенники. Реальные кредиторы заинтересованы в возврате собственных средств, поэтому у них есть минимальная планка требований к заемщикам. Список организаций, где вероятность отказа низкая, представлен на этой странице.

Поможет ли новый займ исправить плохую КИ?

Оформление и возврат новых кредитов — это единственный способ улучшения КИ. Каждый банк и МФО передает информацию в БКИ. Если вы погасите новую задолженность без просрочек, то в КИ появятся новые положительные записи. Ваш рейтинг заемщика будет увеличен. При обработке новых заявок банки будут видеть, что ваше финансовое состояние улучшилось, и последний займ погашен без просрочек.

Можно ли взять новый кредит при просроченной задолженности?

Наличие действующих просрочек — веская причина для отказа потенциальному заемщику. Чтобы взять новый кредит, желательно сначала погасить старый. Если кредитная история испорчена не сильно, можно воспользоваться программой рефинансирования задолженности. Если просрочек много, чтобы срочно получить деньги можно сразу обращаться в МФО или автоломбард.

Сколько денег можно получить с плохой КИ?

Заемщикам с плохой КИ банки предлагают небольшие суммы: до 80 000 или до 100 000 рублей. Получить до 500 000 рублей можно только если просрочек было немного, и деньги были внесены в срок не более 30 дней. Для оформления займа на сумму от 100 000 до 500 000 рублей нужно будет подтвердить свои доходы.

Можно ли отредактировать свою КИ?

Правдивую информацию из КИ удалить нельзя. Люди, которые предлагают отредактировать КИ за деньги — мошенники, а не сотрудники БКИ. Но крайне редко в КИ могут возникать ошибки. Если вы проверили КИ и нашли просрочки, которых не было, эту информацию можно исправить. Нужно подать в БКИ претензию и подтвердить внесение платежа в срок. Для подтверждения используйте выписку с банковского счета.

Подведем итоги

На этой странице приведены МФО и банки, дающие кредит с плохой кредитной историей. Вы можете отправить заявки в несколько кредитных организаций, чтобы срочно оформить кредит. Получив одобрение банка, вносите платежи по графику, чтобы улучшить свою репутацию. Тогда в будущем вы сможете оформлять кредиты на более выгодных условиях.

Какие документы нужны, чтобы взять кредит с плохой КИ

Чтобы срочно взять кредит без залога с плохой кредитной историей, подготовьте документы заранее. Обязательный документ для оформления любого кредитного договора — это паспорт. Какие документы понадобятся кроме паспорта, указано в описании кредитной программы.

Кредиторы часто требуют второй документ для подтверждения личности заемщика. Это может быть:

- СНИЛС.

- Водительские права.

- Заграничный паспорт.

- Пенсионное удостоверение.

- Военный билет.

- Студенческий билет.

Банки, дающие кредит с плохой кредитной историей, часто требуют от заемщика подтвердить свой заработок. Справка о подтверждении может быть оформлена в по форме банка, в свободной форме, по форме 2-НДФЛ, в форме выписки со счета ПФР.

Чем больше документов вы сможете предоставить, тем выше вероятность положительного ответа.

Как оформить кредит онлайн

Практически все банки перешли на форму приема заявок от граждан через интернет. Это удобно и заемщиками, и самим кредиторам. Человеку не нужно идти в офис, чтобы обратиться за деньгами, он подает запрос самостоятельно через специальный сервис банка.

Все кредитные предложения, собранные на портале БанкСправка, доступны для интернет-оформления. Поэтому вы можете выбрать любой продукт и сразу обратиться в банк, заполнив анкету. Это классический опросник: точно такую же анкету клиент бы заполнял в офисе. Просто вносите требуемые данные, соглашайтесь с условиями обработки и ждите решения.

У каждого банка свой алгоритм рассмотрения, свои сроки оглашения решения. Некоторые, например, Тинькофф, могут дать ответ за несколько минут, в этом помогает специальная автоматическая программа. Другие могут рассматривать запрос пару часов или сутки.

Держите телефон включенным, многие банки предварительно прозванивают потенциальных заемщиков.

При положительном решении менеджер звонит для согласования выдачи одобренных средств. Стандартно заявитель приглашается в офис с заявленным пакетом документов. Там он подписывает договор и забирает деньги. Если банк предоставляет сервис доставки кредита на дом, заемщик может выбрать этот вариант.

Кто имеет доступ к кредитной истории

Данные по кредитной истории гражданина предоставляются только по его собственному согласию. В договорах, оформляемых в банках и МФО для получения кредита, для этого отведен специальный пункт. То есть, заверяя этот документ заемщик сам лично позволяет организации получить данные о его финансовой истории.

Могут ли получить эти сведения без разрешения гражданина? Нет, так как данная информация защищена на законодательном уровне, за её незаконную передачу третьим сторонам бюро грозит аннулирование лицензии (и возмещение нанесенного репутации ущерба, если такой факт установит суд).

Почему вам не дадут кредит с плохой кредитной историей

Кредиторов много. Разберем логичные действия всех.

Банки

Про государственные банки можете забыть сразу, туда даже обращаться не стоит. Но если раньше вам можно было попытать счастья в банках коммерческих, которые выдавали в свое время кредиты намного охотнее, то теперь ваш поезд ушел. Мало какой коммерческий банк, работающий в рамках закона, пойдет на такой риск. Они имеют право не давать вам объяснений на этот счет, но причины, поверьте, есть.

Факторы, которые влияют на одобрение кредита в банке

Таких факторов, которые препятствуют получению кредита в банке, можно назвать несколько:

- Ваша кредитная история. Эта причина самая главная на сегодняшний день. Если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих низкий кредитный рейтинг. Риск невозврата нового долга у заемщика с плохой КИ очень высок, а очень высокие ставки, которые могли бы нивелировать его для банка, ограничены регулятором — Банком России.

- Гарантии. Банк, опасаясь невозвратных долгов, просит залог или оформление поручительства. Закон запрещает кредитору забирать у вас единственное жилье, к тому же если оно — обремененное несовершеннолетними детьми или недееспособными родственниками.

Автомобиль? Не выгоднее ли просто продать его по нормальной рыночной цене и распорядиться этими деньгами по своему усмотрению? В общем, так себе залог для банка. Поручительство: если у вас есть родственники и друзья, которые, зная вас «как облупленного» с вашей кредитной историей все еще готовы доверить вам не только ключи от дровяного сарая, но и немного одолжить денег, то банк — нет.

- Наличие судимости. Служба безопасности банка тщательно проверит вашу биографию и выявит даже неоплаченные штрафы за превышение скоростного режима вашим прадедушкой в прошлом веке. Если у вас есть даже погашенные судимости — как правило, денег вам не видать.

- Место работы. Это только в стихах все профессии нужны, все профессии важны. В реальной жизни ваша работа определяет ваш социальный статус. Банк обязательно откажет в кредите, если вы сезонный рабочий и не имеете стабильного дохода.

Но даже если вы теневой воротила биткоинов, но в графе «работа» у вас значится профессия фрилансер или того хуже — безработный, то для банка любой офисный клерк имеет перед вами огромные преимущества. Фрилансеров кредитуют некоторые банки, но, как правило, для этого в банке такие люди держат на счету на вкладе приличную сумму денег.

- Некоторые граждане могут попасть в негласный «черный список»: жалобщик, скандалист, качальщик «своих прав» и борец «за справедливость»? Банк даже связываться с вами не станет, вы для них — сложный клиент.

- Если вы посетили уже несколько банков и получили отказ — следующий банк, в который вы собираетесь обратиться за кредитом, обязательно об этом узнает. И выяснит причину отказа вам в кредите другими банками. Кроме того, в вашей кредитной истории все эти отказы будут зафиксированы — и не в вашу пользу.

- Отсутствие кредитной истории. Да, такое тоже бывает. Банк отказывает только потому, что вы для него — «терра инкогнито».

Вы никогда не брали кредитов, а теперь вам нужны деньги в долг? Закажите звонок юриста

Если верить статистике, 90% отказов в банке при запросе потребительского кредита, ипотеки или автокредита, происходит по причине плохой кредитной истории потенциального заемщика.

Микрофинансовые организации

Поэтому в МФО тоже, скорее всего, потребуют залог или поручительство, чтобы выдать вам кредит. При возникновении проблем с возвратом этих средств у вас и у других клиентов в конкретной микрофинансовой организации, Центробанк может сначала оштрафовать МФО, а то и вовсе исключить из реестра.

Кроме того, данные о кредиторах МФО также передают в Бюро кредитных историй (БКИ). Любая МФО теперь хорошо подумает, стоит ли выдавать вам деньги с плохой кредитной историей.

Итак, мы пришли к единственному правильному решению в вашей ситуации — снизить максимально риски кредитора, улучшив свою кредитную историю.

Взять кредит с плохой кредитной историей практически нереально

Но если какой-то банк или МФО все же выдадут вам средства в долг, необходимо погашать аккуратно этот займ, чтобы потихоньку улучшать свою КИ.

Где взять кредит с плохой кредитной историей

Не все банки и финансовые организации готовы выдать кредит клиенту с негативной кредитной историей. Они могут пойти на уступки, если просрочка была обоснована. Например, клиент потерял работу, был тяжело болен или не вносил платежи по другим важным причинам.

Подтверждение причин просрочки нужно предоставлять вовремя. Только в этом случае клиенту удастся избежать внесения его данных в базу негативных кредитных историй.

Кроме банков получить займ с плохой кредитной историей можно в микрофинансовых организациях или у брокеров. Эти организации не выдвигают строгих требований к заемщикам.

Банки

Факторы, которые влияют на получение кредита с негативной кредитной историей:

- были ли закрыты долги по прошлым кредитам;

- существует ли возможность предоставить залог и поручительство по кредиту;

- есть ли у клиента официальное трудоустройство.

Не все банки выдадут кредит с повышенной процентной ставкой, а страховку придется оформить обязательно.

Банки, которые могут выдать кредит заемщику с плохой кредитной историей.

| Наименование | Размер процентной ставки, % годовых | Сумма кредита, руб. |

|---|---|---|

| Хоум Кредит Банк | от 14,9% | до 500 000,00 |

| Ренессанс Кредит | от 11,3% | до 700 000,00 |

| Почта Банк | от 12,9% | до 1 000 000,00 |

| Уральский Банк Реконструкции и Развития | от 14,99% | до 600 000,00 |

| ОТП Банк | от 11,5% | от 300 000,00 |

Также клиент с негативной кредитной историей может обратиться в такие банки:

- Банк «Delta Credit»;

- «Анкор Банк»;

- «ТрансКапиталБанк»;

- «Номос-Банк»;

- «Home Credit Bank».

Они предложат более высокие процентные ставки за пользование кредитом и меньшие суммы займа.

Микрофинансовые организации

Получить кредит у них может каждый желающий. Одобрение заявки происходит в течение получаса. Для этого потребуется предоставить паспортные данные.

Необходимо быть внимательным, поскольку такие организации устанавливают высокие процентные ставки.

Популярные микрофинансовые организации;

- «Ваши деньги»;

- «Займер»;

- «Сберфонд»;

- «еКапуста»;

- «Домашние деньги»;

- «В кармане» и прочие.

Будьте готовы к тому, что оставив заявку в одной МФО, одобрение кредита получите у совершенно другой и по другим процентным ставкам. Также стоит учесть, злостные неплательщики получают займ под высокий процент, в разы превышающий действующий по банкам. Если клиент возьмет кредит в микрофинансовой организаии и не будет его платить вовремя, к нему применят штрафные санкции.

Альтернативные способы получения кредита

Самый распространенный вариант – оформление кредита на третье лицо. То есть, клиент находит человека, который возьмет ссуду на свое имя. В этом случае ответственность за оплату кредита лежит на плечах заемщика.

Второй вариант – обращение к кредитному брокеру. Эта организация занимается поиском банков и МФО, где заемщику с плохой кредитной историей могут оформить кредит. За такие услуги придется заплатить.

Не менее востребованным считается займ у частных лиц. Они выдают денежные средства из личных сбережений. Плата за пользование таким кредитом начисляется каждый день или месяц в зависимости от условий договора.

Кроме этих вариантов можно получить кредит под залог:

- недвижимости;

- транспортного средства;

- будущей прибыли.

Можно предоставить и другие виды залогов. Главное правильно выбрать банк или микрофинансовую организацию.

Ответы на главные вопросы

Какая кредитная история считается «плохой»?

Серьезный негативный фактор – просрочка сроком более 30 дней. Такая «клякса» существенно влияет на репутацию заемщика и может стать причиной отказа в выдаче кредита.

Какие банки выдают кредиты клиентам с плохой кредитной историей?

Не существует никакого списка банков, раздающих деньги без отказа людям с испорченной кредитной историей и открытыми просрочками. Есть банки с более рискованной политикой, которые работают с теми, кому отказал Сбербанк и ВТБ 24. За свой риск такие банки берут более высокие проценты.

Поможет ли своевременное погашение займа в МФО улучшить кредитную историю?

Все микрофинансовые организации обязаны передавать данные о своих клиентах в бюро кредитных историй. Поэтому возврат микро займа по графику улучшит ваш профиль в БКИ.

Причины, которые портят ваш кредитный рейтинг?

- Вы не вовремя выплачиваете проценты по займу;

- У Вас имеются текущие просрочки без уважительных причин;

- Ежемесячные платежи составляют больше половины вашего дохода;

- Мошенники взяли кредит на ваше имя (например, по ксерокопии паспорта), к сожалению в последнее время таких случае становится больше;

- Банк не передал в БКИ данные о том, что вы закрыли кредит;

- Долг продали коллекторскому агентству — а эти ребята еще реже передают в БКИ сведения о выплаченных займах.

Как найти и получить

По закону каждый гражданин имеет право дважды в год бесплатно получить свою кредитную историю. Следует прежде всего понимать, что информация о Вас как о заемщике может храниться одновременно в нескольких бюро.

Как найти, в каком бюро хранится история того или иного человека? Вся подобная информация содержится в Центральном Каталоге Кредитных Историй. Заявку можно подать через Госуслуги или сайт Центробанка.

Как получить кредитную историю из конкретного бюро:

- Обратившись лично в бюро.

- Отправив телеграмму по почте, ответ придет в бумажном виде на указанный адрес.

- Отправив бумажное заявление, заверенное нотариусом.

- Онлайн через интернет, с использованием ЭЦП.

Похожие термины

- Рефинансирование кредитов в Сбербанке — условия программ для физических лиц

- Кредиты наличными Совкомбанка

- Кредиты наличными Почта Банка

- Где взять кредит без отказа – ТОП 10 банков

- Кредиты банка Открытие

- Кредит наличными в Россельхозбанке

- Возврат страховки по кредиту

- Рефинансирование кредита в Альфа Банке

- Кредитные каникулы – условия получения отсрочки по выплате кредита

- Кредиты по паспорту – топ 7 кредитов от банков

- Кредиты в Уфе – топ 10 лучших кредитов наличными на сегодня

- Потребительские кредиты Сбербанка в 2020 году

- Топ-10 лучших кредитов в Ростове-на-Дону

- Топ-10 лучших кредитов наличными без справок

- Какая карта рассрочки лучше в 2020

В какие банки можно обратиться

Это банки, которые по статистике одобряют большую часть заявок. Они не выдают безотказные ссуды, но попробовать подать заявку можно, даже нужно. Шансы на одобрение есть, но чем хуже досье, тем их меньше. Советуем обратиться к следующим компаниям:

- Тинькофф. Выдает наличные кредиты без справок и полностью онлайн. Славится высоким процентом одобрения заявок, может дать одобрение даже в сложной ситуации. При положительном решении присылает на дом заемщика курьера, который привозит дебетову карту с деньгами. Обналичивание без процентов.

- УБРиР. Еще один банк, который часто одобряет заявки. Он нетребовательный, может выдать кредит без справок, работает с молодыми и пожилыми заемщиками, рассматривает даже индивидуальных предпринимателей. Принимает заявки онлайн, выдает деньги через свои офисы.

- Восточный Банк. Еще одна компания, которая может дать одобрение при негативной КИ. Выдает кредиты наличными со справками и без них, работает с пенсионерами. Реально получить ссуду в день обращения.

Это основные банки, которых реально можно взять кредит при наличии негативного досье. Но и другие банки с этой страницы могут озвучить одобрение. Поэтому пробуйте, подавайте запрос разным компаниям. Но помните, что больше трех запросов в короткие промежуток времени направлять не стоит. Если 3 банка отказали, обращайтесь к альтернативным кредиторам.

Итоговое сравнение займов с плохой кредитной историей

| Займы с плохой кредитной историей |

Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Мани Мен | 80000 | 80 000 руб. | 126 | 126 дней | 0.5 | 0.5 % |

| 2 | Веб-займ | 30000 | 30 000 руб. | 30 | 30 дней | 0.83 | 0.83 % |

| 3 | Займер | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 4 | Вива деньги | 100000 | 100 000 руб. | 365 | 365 дней | 0.314 | 0.314 % |

| 5 | Лайм Займ | 70000 | 70 000 руб. | 168 | 168 дней | 1 | 1 % |

| 6 | еКапуста | 30000 | 30 000 руб. | 21 | 21 день | 0.99 | 0.99 % |

| 7 | Кэш-Ю Финанс | 30000 | 30 000 руб. | 25 | 25 дней | 1 | 1 % |

| 8 | Кредито24 | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 9 | Ван Клик Мани | 30000 | 30 000 руб. | 21 | 21 день | 1 | 1 % |

| 10 | Быстроденьги | 100000 | 100 000 руб. | 180 | 180 дней | 0.85 | 0.85 % |

| 11 | Веббанкир | 30000 | 30 000 руб. | 31 | 31 день | 1 | 1 % |

| 12 | Вивус | 100000 | 100 000 руб. | 364 | 364 дня | 0.6 | 0.6 % |

| 13 | Займиго | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 14 | МигКредит | 100000 | 100 000 руб. | 365 | 365 дней | 0.268 | 0.268 % |

| 15 | Деньги сразу | 30000 | 30 000 руб. | 16 | 16 дней | 1 | 1 % |

| 16 | До зарплаты | 100000 | 100 000 руб. | 365 | 365 дней | 0.5 | 0.5 % |

| 17 | ГринМани | 35000 | 35 000 руб. | 30 | 30 дней | 1 | 1 % |

| 18 | Джой Мани | 60000 | 60 000 руб. | 126 | 126 дней | 1 | 1 % |

| 19 | Е заем | 30000 | 30 000 руб. | 35 | 35 дней | 1 | 1 % |

| 20 | Турбозайм | 50000 | 50 000 руб. | 168 | 168 дней | 1 | 1 % |

| 21 | Пэй Пс | 30000 | 30 000 руб. | 180 | 180 дней | 0.5 | 0.5 % |

| 22 | Колибри Деньги | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 23 | Монеза | 30000 | 30 000 руб. | 35 | 35 дней | 1 | 1 % |

| 24 | Кредит Плюс | 70000 | 70 000 руб. | 168 | 168 дней | 0.75 | 0.75 % |

| 25 | Ракета Деньги | 80000 | 80 000 руб. | 126 | 126 дней | 1 | 1 % |

| 26 | Умные наличные | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 27 | Белка Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 28 | Макс Кредит | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 29 | Кредит7 | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 30 | Надо Денег | 30000 | 30 000 руб. | 30 | 30 дней | 1 | 1 % |

| 31 | КэшТуЮ | 30000 | 30 000 руб. | 60 | 60 дней | 1 | 1 % |

| 32 | Платиза | 80000 | 80 000 руб. | 30 | 30 дней | 1 | 1 % |

| 33 | ГлавФинанс | 30000 | 30 000 руб. | 30 | 30 дней | 0.65 | 0.65 % |

Этапы получения займа

1Выберите подходящую компанию

2 Нажмите кнопку «Подать заявку»

3 Заполните заявку на сайте компании

Кредитная история (КИ) – документ, который содержит сведения обо всех ваших кредитах и займах, о выплатах, долгах и просрочках по ним. Ведением и хранением этих документов занимаются бюро кредитных историй (БКИ). Любой человек, который когда-либо обращался за кредитом или займом, формирует свою кредитную историю. С ней знакомится микрофинансовая или микрокредитная компания перед тем, как выдать заем человеку. Если история будет испорчена большим количеством нарушений, то вам откажут в оформлении.

Однако многие организации предлагают улучшить КИ серией займов с облегченными условиями – небольшой суммой и низкой ставкой. Специальные условия для проблемных клиентов предлагают различные компании, например, Moneyman. Такой заемщик может получить маленькую сумму на карту, денежным переводом или наличными в отделении – для этого нужно иметь российское гражданство. На оформление заявки уйдет 10-15 минут, а ответ вы получите почти сразу же.

При выборе учитывайте сумму и срок, процентную ставку, требования к заемщикам и другие условия.

Преимущества

- МФК и МКК, в отличие от банков, всегда лояльно относятся к тем, кто желает исправить кредитную историю

- Обращение в такие организации – часто единственный способ получить деньги в долг для «проблемного» заемщика

- Успешное прохождение программы исправления КИ повысит ваши шансы на одобрение новых микрозаймов и кредитов

Недостатки

- Не все организации согласны сотрудничать с «проблемными» клиентами

- У микрокредитов для исправления КИ часто очень высокие ставки – в них заложен риск при работе с таким заемщиком

- Если нарушений слишком много, то процедуру придется повторить несколько раз

Основные причины плохой КИ

- Непогашенный кредит (серьезное нарушение)

- Неоднократные просрочки по кредитам от 5 до 35 дней

- Судимость, открытое исполнительное производство

- Забытые «копейки» по погашенному кредиту (которые считаются долгом)

- Ошибки банковских сотрудников (редко)

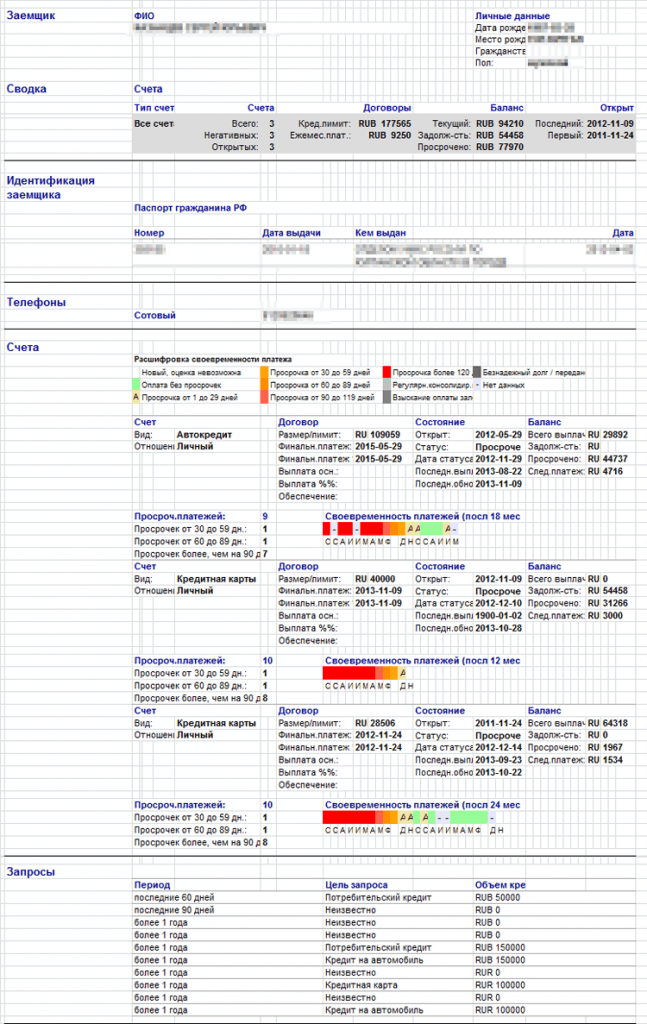

Так выглядит отчет с плохой КИ:

Смотрим на цветные маркеры, для расшифровки своевременности платежей:

Чем больше оранжевых и красных маркеров, тем хуже кредитная история, а окончательно испорченная содержит маркеры 7, 8 и 9.

В отчете БКИ содержится:

- Паспортные данные

- ИНН

- Номер пенсионного страхования

- Данные о кредиторе

- Период погашения

- Размер кредита

- Текущий баланс

- Задолженность

- Просрочки

- Реквизиты структур, которые делали запрос информации о кредиторе