Банк-эмитент недоступен

Содержание:

- Гарантии эмитента при использовании Apple Pay

- Эмиссия ценных бумаг

- Функции банка-эмитента

- Проблемы с кредиткой и способы их решения

- Для чего эмитенту выпускать ценные бумаги

- Кто может быть эмитентом

- Кто может выступать в роли эмитента?

- Функции банка-эмитента

- Функция банка-эмитента

- Что значит Банк-эмитент? Что такое Банк-эмитент?

- Полезные советы

- Электронная эмиссия

- Как правильно выполнить привязку карты?

- Что такое индекс?

- Заключение

Гарантии эмитента при использовании Apple Pay

Безопасность при использовании айфона для оплаты обеспечивают сразу две стороны: Apple и эмитент банка.

Когда пользователь расплачивается айфоном, никто не видит ни номер его карты, ни CVV-код – отображается только серый или зеленый прямоугольник с эмблемой Сбербанка.

Сама оплата совершается с использованием криптографии: перехватить и расшифровать ключ в этом случае невозможно. Кроме того, если кто-то завладеет телефоном с настроенным Apple Pay, ни расплатиться им, ни завладеть деньгами пользователя он не сможет, так как все операции привязаны к сенсору Touch ID. Без отпечатка пальца владельца телефона никакие операции произвести будет невозможно. На сегодняшний день в мире не было зафиксировано ни одного случая кражи денег через Apple Pay.

В свою очередь, эмитент Сбербанка здесь выступает гарантом своих уже перечисленных выше обязательств. Он обеспечивает оперативную идентификацию пользователя по запросу Apple Pay и списывает деньги со счета.

Таким образом, оплата посредством айфона сегодня выглядит наиболее безопасным и современным вариантом. Пользователя защищают сразу две стороны, он в любой момент может проконтролировать финансовую операцию, а также получить все необходимые расчетные документы. Этот тот случай, когда безопасность и комфорт сочетаются в одном, а у владельца счета становится меньше поводов для беспокойства.

Эмиссия ценных бумаг

Ценными бумагами называются документы, который подтверждает имущественные права своих владельцев. К ним относятся акции, облигации, чеки, векселя, закладные, банковские и трастовые сертификаты, другие виды документов. Покупка и продажа бумаг осуществляется на фондовом рынке.

Выпускать ценные бумаги может государство и коммерческие организации. Зачастую ценные бумаги выпускают юридические лица. Государство прибегает к эмиссии в исключительных случаях, когда нужно пополнить бюджет для решения серьезной задачи.

В каких ситуациях компании выпускают ценные бумаги:

- создание уставного капитала фирмы;

- пополнение уставного капитала;

- дробление уже изданных бумаг;

- изменение формы хозяйствующего субъекта;

- изменение имущественных прав;

- пополнение капитала за счет инвестирования;

- привлечение инвесторов с выплатой дивидендов.

Эмитирование бумаг бывает первичным или вторичным. Первичная эмиссия выполняется, если компания раньше не издавала бумаги. Вторичная эмиссия проводится, когда компания вторично размещает бумаги на фондовом рынке.

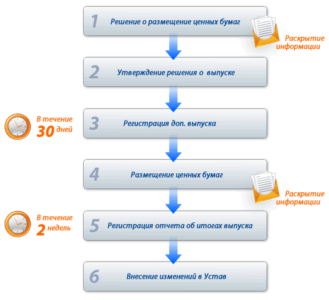

Государство устанавливает правила эмиссии и контролирует их выполнение. Выпущенные бумаги должны быть зарегистрированы в установленный срок. Информация правах, которые получает владелец бумаги, должна находиться в свободном доступе. За нарушение правил выпуска предусмотрены взыскания, вплоть до уголовной ответственности.

Пример: сроки регистрации новых акций в России.

| Операция | Сроки |

| При создании общества | 20 дней |

| Дополнительный выпуск | 20 дней |

| При реорганизации общества | 30 дней |

| Отчет о результатах | 14 дней |

Эмиссия используется для привлечения дополнительного капитала. Новые бумаги направляются на фондовый рынок для торгов. Покупать ценные бумаги могут частные лица и комании. Новый собственник может перепродавать эти активы с учетом изменения их рыночной стоимости.

Функции банка-эмитента

Первая и основная функция – выпуск в обращение пластиковых банковских карт и выдача их клиентам-пользователям. Вы пришли в банк, подали необходимые документы и через некоторое время, в результате положительных итогов проверки вашей кредитной истории, вам откроют банковский счёт и выдадут банковскую карту. Можете пользоваться картой на своё усмотрение, не забывая о правилах универсального банковского договора.

Вторая функция – авторизация вашей пластиковой карты. Например, вы совершаете шопинг по магазинам и расплачиваетесь на кассе пластиковой картой. Именно банк-эмитент, после запроса магазина и проверки информации об остатке средств на карте, даёт «добро» на совершение сделки либо отклоняет сделку.

Третья функция – списание средств с банковского счёта пользователя карты. Это означает, что банк-эмитент экономит ваше время. Во время оплаты вами банковской картой товаров или услуг, финансовое учреждение, без вашего участия, в автоматическом режиме осуществляет все ваши финансовые операции.

Четвёртая функция – обеспечение безопасности пластиковых банковских карт. Все выпускаемые банком-эмитентом карты имеют достаточно степеней защиты. Если вы, например, потеряли банковскую карту, нужно сразу же обратиться в банк – он займётся блокировкой банковского счёта и собственным расследованием.

Пятая функция – отчётность перед пользователем карты. Вы, как пользователь банковской карты, можете потребовать от банка-эмитента ежемесячную выписку – информацию о совершённых финансовых операциях. Эта услуга очень удобна как для забывчивых пользователей, так и для педантов, ведущих детальный учёт своих расходов.

Шестая функция – предоставление информации о клиенте другим кредитным учреждениям. Эта функция вполне оправдана тем, что обмен информацией о кредитной истории держателя карты позволяет предотвратить мошенничество (к сожалению, участившееся в последнее время) в сфере получения пользовательских кредитов.

Седьмая функция – тесное сотрудничество и открытое взаимодействие с клиентами, рассмотрение их жалоб и запросов. Из опыта работы банков-эмитентов, эта функция для клиентов – одна из важных при выборе кредитного учреждения. Открытость и приветливость сотрудников, быстрые и квалифицированные ответы на вопросы клиентов, доступность отделений банка – основные критерии при выборе эмитента.

Проблемы с кредиткой и способы их решения

Для такого отказа существует ряд причин:

Причина №1 Карта заблокирована

Проверьте карту на факт блокировки. Возможно, банк дезактивировал (заморозил) счет или конкретную карту без вашего ведома, поэтому онлайн-транзакция не может быть осуществлена.

Что делать?

Здесь вариант один: позвонить на горячую линию банка и узнать по какой причине не проходит платеж. После выяснения, оператор предложит варианты выхода из ситуации. Это займет какое-то время (иногда несколько недель): разбирательство, оформление заявлений, восстановление карты.

Причина №2 Карта не соответствует платежу

Что делать?

Здесь виновата только ваша непредусмотрительность. Это значит, что при открытии счета вы не рассказали сотруднику банка о своих пожеланиях по поводу использования карты. Если вы планируете осуществлять платежи, которые не поддерживают работу с этим видом карты, то придется пойти в банк-эмитент (тот, который открывал счет) и оформить на этот же счет новую, более универсальную.

Что делать?

В этом случае нет ни вашей вины, ни вины банка-эмитента. От технических сбоев не застрахован никто. Если вы уверены в платежеспособности вашей карты, то просто подождите (от нескольких часов до суток) и снова повторите операцию.

Для чего эмитенту выпускать ценные бумаги

Основная причина выпускать ценные бумаги – желание получить финансовую выгоду. Хотя, не все эмитенты преследуют такие цели, часто в качестве основных или косвенных можно найти иные причины.

Основные цели эмитента при эмиссии ценных бумаг:

Основные цели эмитента при эмиссии ценных бумаг:

- Желание увеличить свой капитал.

- Создание базового, увеличение уже имеющегося уставного капитала.

- Привлечение заемных инвестиций на условиях, отличных от банковских кредитов.

- Корректирование объема прав акционеров.

- Дробление/консолидация активов прошлых эмиссий.

- Реорганизация компании с целью повышения эффективности или по иным причинам.

Формы эмиссии

Форм эмиссии может быть несколько и все они отличаются особенностями оформления, реализации, фиксации прав и обязательств.

Какие бывают формы эмиссии ценных бумаг:

Какие бывают формы эмиссии ценных бумаг:

- Эмиссионные и неэмиссионные – в первом случае речь идет об акциях, облигациях, которые предприятие выпускает после получения разрешения регулирующего уполномоченного органа. Эмиссионные бумаги предполагают государственную регистрацию. Неэмиссионные бумаги – это векселя, , производные ценные бумаги, которые не нужно регистрировать и согласовывать.

- Бездокументарные и документарные бумаги – для первого типа обязательна бумажная форма (это простые и переводные векселя, сертификаты). Для бездокументарных характерно отсутствие бумажной основы, обычно они реализуются в форме записей в депозитарии (облигации, акции, производные ЦБ).

- Бумаги именные и на предъявителя – первый тип требует обязательного указания владельца (реестра держателей нет), второй предполагает фиксацию/прописывание в реестре госрегистратора.

- Закрытая (она же приватная, частная) и открытая эмиссия – в первом случае предложение покупки раскрывается только для заранее ограниченного круга инвесторов, во втором реализуется публичная оферта для всех потенциальных инвесторов.

Обязанности эмитентов

Эмитенты могут иметь разные обязанности, но все они закреплены в действующем законодательстве и четко прописаны.

Что обязаны делать эмитенты:

- Заключить договор с депозитарием по поводу депозитарного обслуживания с целью создания реестра акционеров.

- Вести реестр владельцев ЦБ, организовывать защиту всех данных из реестра.

- Контролировать процесс и обеспечивать условия, которые были указаны при реализации ценных бумаг.

- Подавать корректные и достоверные данные про свою деятельность.

Характеристики ценных бумаг

В зависимости от видов ценных бумаг и особенностей их обращения они предполагают и разные свойства, но основные требования стандартны и прописаны в законодательных актах, иных документах.

Признаки ценных бумаг:

Признаки ценных бумаг:

- Обязательная регистрация в органах государственного контроля.

- Выполнение размещения партиями (выпусками) заранее оговоренного объема/количества.

- Одинаковые права для единиц актива внутри одной партии.

- Абсолютная прозрачность работы эмитента в сфере ведения бизнеса (компания обязывается предоставить общий доступ к финансовым сведениям).

Раскрытие информации эмитентами

Все правила публикации важной информации закреплены на законодательном уровне. Эмитенты понятным и доступным способом постоянно должны публиковать данные про свою работу

Это правило обязательно для выполнения всеми публичными/непубличными компаниями.

Публикуют квартальные/годовые бухгалтерские отчеты, данные про этапы развития, информацию про аффилированные лица и все остальное, что может напрямую или косвенно влиять на цену активов.

Причем, надежные и солидные компании с хорошей репутацией обычно без проблем раскрывают всю информацию, повышая доверие потенциальных инвесторов (акционеров) для успешной реализации ЦБ и повышения их стоимости.

Кто может быть эмитентом

Право на эмиссию и выступление в роли эмитента имеют: органы власти, а также все юридические лица, которым предоставлены основные полномочия эмиссии. Основной особенностью государственных структур является то, что только у них есть право эмитировать (выпускать) денежные знаки. Компании же эмитенты могут выпускать: платежные карты, ценные бумаги, документы, дорожные чеки.

Основные функции организации-эмитента:

- Непосредственно выпуск актива.

- Выполнение всех действий по обеспечению прав, закрепленных за активами, которые были выпущены в обращение.

Центральный банк как крупнейший эмитент

Наиболее крупным эмитентом любой страны является государство. У Центрального Банка есть право монополиста для проведения эмиссии денежных знаков. Государство жестко контролирует дополнительный выпуск денег для поддержания оптимального уровня цен, инфляции в границах допустимых показателей.

При этом, деньги могут быть изъяты из обращения в соответствии с текущей экономической ситуацией в государстве. Все полномочия для принятия решений такого типа и уровня закреплены за Министерством финансов.

Нужно отметить, что Центральный банк очень тесно связан с государством, но по обязательствам касаемо третьих лиц обе стороны обязательств друг друга не выполняют. Поэтому во всем, что касается вопросов развития, ЦБ имеет частичную независимость.

Страна-эмитент – что это такое?

Если рассматривать страну с точки зрения эмиссии ценных бумаг, то государство является самым крупным эмитентом. Оно выпускает денежные знаки. Страна получает эмиссионный доход, несет издержки по производству ценных бумаг, принимает решение касательно их выпуска и эксплуатации/ликвидации при необходимости.

В современном мире государство выступает эмитентом через центральный банк и казначейство, коммерческие банки, другие виды специальных кредитно-финансовых институтов. Тут стоит вспомнить понятие эмитента валюты – это и есть государство, для которого указанная валюта принята национальной.

Кто может выступать в роли эмитента?

В роли эмитента может выступать не только финансовое заведение. Функция по выпуску финансовых активов может быть возложена также и на юридическое лицо, на органы исполнительной власти и даже на органы местного самоуправления. Единственный главный момент, который должен присутствовать, — это наличие права осуществлять эмиссию у объекта. В соответствии с данным стандартом банк-эмитент или любой другой субъект, осуществляющий выпуск финансовых активов, несет полные обязательства перед собственниками ценных бумаг, в том числе и исполнение полного перечня обязательств перед ними.

Функции банка-эмитента

Банк-эмитент выполняет обычные функции для любого банковского учреждения:

- Открытие и закрытие счетов, различные действия с ними, например, к одному счету может быть привязано несколько карт;

- Предоставление информации о счетах, движении денег на них, операции с ними;

- Контакты с другими банками – перечисление денег, снятие денег в терминалах, пополнение счетов сотовой связи, оплата коммунальных услуг и прочее;

- Выпуск карт и подтверждение обеспеченности деньгами карты, то есть в момент оплаты товара банк соглашается с тем, чтобы со счета перечислить часть денег той организации, магазину, банку, с которыми расплачивается владелец;

- Защита счетов и карточек, например, установка ограничения на количество вводов пин-кода и так далее.

Таким образом, банк-эмитент отличается от других подобных организаций только тем, что выпустил карту и предоставил человеку возможность пользоваться ею. Во всем остальном он оказывает те же услуги, что и другие банковские организации.

Функция банка-эмитента

Нужно отметить, что функции банка-эмитента в определенной мере отличаются от функций эмитентов других типов активов. Банк имеет все права и обязанности эмитента, как и остальные организации. Он выпускает активы точно так же, как и компании – это могут быть акции, сберегательные/депозитные сертификаты, облигации и т.д.

Но у банка есть еще и право выпускать в обращение денежную массу (только у банка первого уровня, коим является Центральный Банк) и банковские платежные карты (тут речь идет о банках второго уровня – всех коммерческих, сберегательных структурах).

Если простыми словами, то банк-эмитент представляет собой финансовую организацию, выпускающую в обращение не только ценные бумаги и денежные знаки, но и активы, которые используются для проведения платежей/расчетов.

Функции банка в работе с платежными картами:

Функции банка в работе с платежными картами:

- Выпуск карт – эмиссия.

- Выдача карт своим клиентам.

- Выполнение авторизации карт при оплате, снятии наличных денег, принятие/отклонение запросов про возможность совершить операцию.

- Обеспечение безопасности выданных карт.

- Списание денег со счета клиента по его указанию.

- Предоставление отчетов держателям карт – по требованию выписок про движение средств на счету, привязанном к карте.

- Выдача всех данных касательно держателя другим кредитным учреждениям – в соответствии с нормами законодательства.

- Сотрудничество, взаимодействие с клиентами, анализ жалоб/запросов.

Что значит Банк-эмитент? Что такое Банк-эмитент?

Рассмотрите внимательно вашу платежную карту. На ней присутствуют важные данные:

- вид платежной системы (MasterCard, Visa, Maestro, Discover, JCB, ChinaUnionPay и т.д.);

- название банка-эмитента;

- номер карты;

- срок действия (месяц и год в формате ХХ/ХХ);

- ваши персональные данные (имя и фамилия латиницей).

На обратной стороне банковской карты, вы увидите сообщение: «Карта является собственностью банка-эмитента. Только держатель карты имеет право на ее использование».

Банк эмитент – это кредитно-финансовое учреждение (КФУ), которое выпустило вашу платежную карту.

Функции банка эмитента

- Выдача банковской карты – КФУ открывает счет, к которому будет привязана ваша карта. К одному счеты вы можете открыть несколько пластиковых карт, например, для членов вашей семьи.

- Авторизация карты – эта процедура осуществляется в момент проведения ваших платежей в торговых точках. Проведя это действие, КФУ подтверждает информацию о вас и вашей платежеспособности.

- Оплата счетов – процедура, в результате которой ваши денежные средства перечисляются с вашего счета на счет продавца. В некоторых случаях это списание происходит в течение нескольких часов/дней. Поэтому сумма операции может быть предварительно зарезервирована, чтобы вы не смогли воспользоваться этими деньгами повторно.

- Выставление счет-выписки – банк эмитент обязан предоставить вам информацию обо всех совершенных действиях с вашей картой. В счете-выписке присутствует информация о поступлениях (например, зарплаты) и списании средств (платежи или выдача наличных).

- Обеспечение безопасности карты – установление дополнительных средств защиты (например, лимиты, проверка кодового слова и т.д.) при доступе к вашей платежной карте, в том числе к вашей личной информации.

- Обмен данными с иными кредитными организациями – эта операция требуется, когда вы, например, находитесь в другом городе и вам необходимо снять деньги с вашей карты, но в банкомате другого банка (отличного от вашего банка-эмитента, указанного на карте).

При проведении вами безналичных платежей в счет какой-либо организации банк-эмитент вашей карты выступаетгарантом сделки. Т.е., он подтверждает вашу способность оплатить покупку без передачи вами наличных денег продавцу.

Именно поэтому продавец при проведении платежа требует:

- расписаться в чеке;

- предоставить документ, удостоверяющий личность.

Так он проверяет, что платежный инструмент банка эмитента, принадлежит держателю карточки, т.е. вам.

Если вы оплачиваете покупку в интернете, у продавца нет возможности проверить вашу личность. Поэтому созданы специальные дополнительные вопросы, ответив на которые вы заключите сделку.

- СVC2-код (расположен на оборотной стороне);

- платежный адрес банка эмитента (адрес, который указан в договоре КФУ на обслуживание платежной карты).

Процедура изъятия карты по команде банка эмитента

В любое время по команде банка эмитента ваша карта может быть изъята из обращения. Случаи бывают разные. Например, если истек срок действия или у КФУ имеются подозрения на мошеннические действия, банкомат может не вернуть вам карту. При этом денежные средства на вашем счете сохраняются. Получив новую пластиковую карту вы вновь можете пользоваться деньгами.

Полезные советы

Сбербанк выпускает целый ряд пластиковых карт, каждая из которых используется для определённых целей. Задача клиента выбрать лучшую.

Источники

- https://financc.ru/finansy/bank-emitent-chto-eto.html

- https://brobank.ru/emitent-karty/

- https://FinZav.ru/finansi/chto-takoe-bank-emitent

- https://iisofz.ru/obligacii/bank-emitent-karty

- https://spravochnick.ru/bankovskoe_delo/emissionnyy_bank/

- https://mnogo-kreditov.ru/bankovskie-karty/bank-emitent-chto-eto-takoe.html

- https://zen.yandex.ru/media/lid_gid/emitent-bankovskih-kart-sberbanka-chto-eto-takoe-kakie-funkcii-vypolniaet-5d64dc679c944600ac5c0afa

Электронная эмиссия

Выпуск электронных денег — относительно новое явление в экономике. Во многих государствах, в том числе в России, выпуск электронных денег не регулируется законом. Электронные деньги выпускают частные платежные системы.

Самые популярные в России системы электронных платежей:

- QIWI;

- Webmoney;

- RBK Money.

Стать пользователем одной из перечисленных систем может любой гражданин России. Поскольку в России запрещены финансовые операции между анонимными пользователями, для регистрации необходимо указать паспортные данные. Других ограничений по обороту электронных денег пока законом не предусмотрено.

Ю Money и QIWI используют электронные аналоги российского рубля. Для расчетов в Webmoney используется электронная валюта WMR. Стоимость одного WMR равна одному рублю. Также для пользователей Webmoney доступны электронные валюты WME и WMZ (аналоги евро и доллара США).

Майнинг криптовалют (биткоин, эфириум и пр.) также является эмиссией электронных денег. Но в России криптовалюты не признаются как инструмент для платежей.

Как правильно выполнить привязку карты?

Перед началом работы в приложение вносятся данные банковских продуктов, которыми предполагается выполнение оплат.

Каким образом в приложение Валет загружается скидочная или другая карты? Для привязки войдите в кошелек, найдите пункт «добавить карту», перед вами появится алгоритм действий, подлежащих обязательному выполнению.

Если требуется подключение нескольких карт, воспользуйтесь одним из способов:

- задействуйте программу, поддерживающую кошелек;

- отсканируйте штрихкод либо QR-код;

- откройте уведомление, полученное от кошелька вслед за переводом денежных средств через Эпл Пей;

- используйте электронную почту, браузер или сообщения.

Настройка затруднений не вызывает. В кошельке имеется много подсказок, помогающих выполнить необходимые действия.

Что такое индекс?

Вообще данная проблема началась совсем недавно и связана она с тем, что люди создающие формы ввода неправильно информируют клиентов различных сайтов, также не оставляют дополнительную информацию, чтобы стало более понятно.

А проблема в том, что многие, пользуясь сервисами, начинают недоумевать от поля с названием «Индекс банковской карты». Обычно такие данные и дополнительный реквизит нужен при оплате кредитными картами на сторонних сервисах.

При всем этом информации нет что это за индекс такой и откуда его взять. Сам индекс карты Visa или MasterCard является почтовым индексом вашего проживания, на момент получения вашей карты. Само число обычно состоит из 6 цифр, так что если введете в поле буквы либо другое число цифр, то форма может и не принять вашу транзакцию

Это первый вариант. Второй же вариант обычно требует индекс вашего почтового отделения, и он не столь важен, так что вы можете ввести все что угодно, но лучше все-таки ввести свой почтовый индекс. Обычно сайты таким образом собирают дополнительную информацию.

Заключение

Эмитент-это участник экономики любого государства, который дает физическим лицам уникальную возможность сформировать новый вид заработка денежных средств с помощью инвестиций. Если брать Центробанк, то без эмиссии денег и контроля вообще ничего было бы невозможно.

Если вы научитесь извлекать прибыль от взаимодействия с эмитентом, то получается, у вас появится возможность создать новый источник дохода, и даже уйти с наемной работы. Тем более, что сейчас очень много ценной информации в свободном доступе в интернете.

На это все! Всем хорошего профита!

Кредитные карточки становятся популярнее реальных денег. Ими обладает более 85% населения. Так гласит статистика. Очень удобно быстро и просто получить займ от банка, чтобы исполнить свою мечту, или совершить крупную покупку. Получить кредитку можно в любом отделении Сбербанка. Некоторые клиенты уверены в том, что они безраздельно владеют пластиковой карточкой, но это не совсем так. Фактически обладателем пластика является эмитент банка Сбербанк.

Его можно назвать эмиссионным банком. Клиенты часто задаются вопросом, что такое эмитент? А это банковское учреждение, которое занимается выпуском и обслуживанием банковских карт. Держатель банковской карточки, который её оформил и успешно пользуется – это, собственно, клиент Сбербанка.