Производственный календарь 2021

Содержание:

- Техническое состояние сайта

- Преимущества онлайн калькулятора

- Налог на вклад

- Калькулятор вкладов с капитализацией

- IV квартал

- Выходные праздничные дни

- Праздничные выходные в 2020 году

- Переносы выходных дней

- Длинные выходные в 2020 году

- Предпраздничные дни

- Нормы рабочего времени на 2020 год в России

- Что такое процентная ставка и от чего она зависит?

- Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

- Плавающая и фиксированная процентная ставка

- Производственный календарь на 2022 год при 5-дневной неделе по кварталам

- Расчет кредита на онлайн-калькуляторе

- Онлайн-калькулятор Сбербанка

- Коэффициент соотношения собственных и заемных средств

- Вы здесь

- Банковские калькуляторы

- Производственный календарь на 2019 год

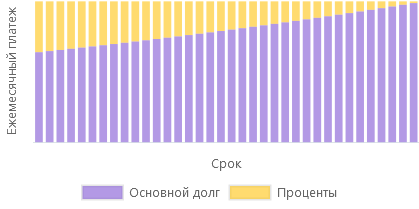

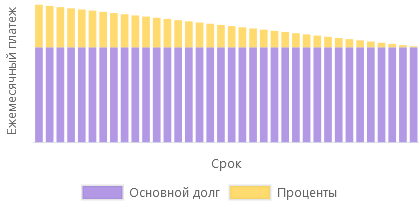

- Аннуитетный и дифференцированный платеж

- Расчет эффективной процентной ставки и доходности

- Калькулятор вкладов с пополнениями и частичными снятиями

Техническое состояние сайта

Возраст домена

11 лет

Молодые и новые домены плохо продвигаются в высококонкурентных тематиках. Также важна история домена и сайта. Старые домены с плохой историей сложно продвинуть. Поисковые системы любят старые, тематические домены с хорошей историей (без фильтров, спама, черного сео и т.п.).

Обновлено 17.09.2021 12:37

Окончание домена

Домен продлен до 06.08.2022

Не забывайте продлевать доменное имя. Лучше включить автоматическое продление у своего регистратора. После окончания регистрации домена есть шанс потерять доступ к домену.

Обновлено 17.09.2021 12:37

SSL-сертификат

Cайт доступен по HTTPS. Сертификат действителен до 13.12.2021.

Описание:

Для продвижения сайтов коммерческой направленности важна конфиденциальность обмена информацией междусервером и посетителями. Это повышает лояльность потенциальных клиентов к ресурсу, увеличивает уровеньдоверия, влияет на конверсию и рост позиций в выдаче практически по всем запросам.

Cтатьи по теме:

- Заявление Google

Обновлено 17.09.2021 12:37

Технологии, которые используются на сайте

Веб-сервер

Nginx

Код ответа сервера

Успешный запрос ресурса.

-

http://fincalculator.ru301 Moved Permanently

-

https://fincalculator.ru/200 OK

-

Успешный запрос ресурса.

Описание:

Для успешного индексирования страницы поисковыми ботами HTTP-код ответа сервера должен быть 200

Дополнительная информация:

- Проверка ответа сервера внутренних страниц сайта

- Список кодов состояния

- Коды ответов сервера — подробное описание

Обновлено 17.09.2021 12:37

IP

194.1.239.39

Местоположение сервера

Россия

Расположение сервера имеет значение для поисковых роботов. При ранжировании они отдают предпочтение сайтам, чьи серверы находятся в той же стране, что и целевая аудитория ресурса.

Обновлено 17.09.2021 12:37

Датацентр

MnogoByte LLC

Ошибки HTML кода

Найдено 10 ошибок и 9 предупреждений.

Описание:

Код без ошибок — это код, который соответствует стандартам W3C. Страницы с корректным кодом правильно отображаются в браузере, то есть имеют хорошие поведенческие факторы, и занимают более высокие позиции в выдаче.

Дополнительная информация:

Сервис W3C — проверка страниц на ошибки кода

Обновлено 17.09.2021 12:37

Преимущества онлайн калькулятора

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа – аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье

Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять

Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

IV квартал

Октябрь

|

Ноябрь

|

Декабрь

|

Распечатать

2020

Выходные праздничные дни

Нерабочие праздничные дни в России (ст. 112 Трудового кодекса РФ):

- 1, 2, 3, 4, 5, 6 и 8 января – Новогодние каникулы

- 7 января – Рождество Христово

- 23 февраля – День защитника Отечества

- 8 марта – Международный женский день

- 1 мая – Праздник Весны и Труда

- 9 мая – День Победы

- 12 июня – День России

- 24 июня – Нерабочий день с сохранением заработной платы

- 1 июля – Нерабочий день в соответствии с Указом Президента РФ

- 4 ноября – День народного единства.

Праздничные выходные в 2020 году

| Дата | Дней | Название праздника |

|---|---|---|

| 1 января – 8 января | 8 | Новогодние каникулы 2020 |

| 22 февраля – 24 февраля | 3 | День защитника Отечества |

| 7 марта — 9 марта | 3 | Международный женский день |

| 1 мая — 5 мая | 5 | Праздник весны и труда |

| 9 мая — 11 мая | 3 | День Победы |

| 12 июня — 14 июня | 3 | День России |

| 4 ноября | 1 | День народного единства |

Переносы выходных дней

В случае если нерабочий праздничный день приходится на субботу или воскресенье, то выходной переносится на следующий за ним рабочий день (ч. 1 ст. 112 Трудового кодекса РФ).

Правительство Российской Федерации переносит два выходных дня из тех, которые совпадают с нерабочими праздничными днями 1–8 января, на другие даты календарного года (ч. 1 ст. 112 Трудового кодекса РФ).

В 2020 году запланировано 5 переносов выходных дней:

- с субботы 4 января на понедельник 4 мая

- с воскресенья 5 января на вторник 5 мая

- с воскресенья 23 февраля на понедельник 24 февраля

- с воскресенья 8 марта на понедельник 9 марта

- с субботы 9 мая на понедельник 11 мая.

Длинные выходные в 2020 году

| Дата | Дней | Название праздника |

|---|---|---|

| 1 января – 8 января | 8 | Новогодние каникулы 2020 |

| 22 февраля – 24 февраля | 3 | День защитника Отечества |

| 7 марта — 9 марта | 3 | Международный женский день |

| 1 мая — 5 мая | 5 | Праздник весны и труда |

| 9 мая — 11 мая | 3 | День Победы |

| 12 июня — 14 июня | 3 | День России |

Предпраздничные дни

Накануне официальных государственных выходных рабочее время сокращается на 1 час для 40-, 36- и 24-часовой пятидневной рабочей недели (ч. 1 ст. 95 ТК РФ). Если праздничный день приходится на воскресенье, то продолжительность работы в пятницу не уменьшается.

В 2020 году в России 5 предпраздничных дней: 30 апреля, 8 мая, 11 июня, 3 ноября, 31 декабря.

Нормы рабочего времени на 2020 год в России

| I квартал | II квартал | I полугодие | III квартал | IV квартал | II полугодие | Год | |

| Календарные дни | 91 | 91 | 182 | 92 | 92 | 184 | 366 |

| Рабочие дни | 57 | 59 | 116 | 65 | 65 | 130 | 246 |

| Выходные и праздничные дни | 34 | 32 | 66 | 27 | 27 | 54 | 120 |

| 40-часовая неделя | 456 | 469 | 925 | 520 | 518 | 1038 | 1963 |

| 36-часовая неделя | 410,4 | 421,8 | 832,2 | 468 | 466 | 934 | 1766,2 |

| 24-часовая неделя | 273,6 | 280,2 | 553,8 | 312 | 310 | 622 | 1175,8 |

| Календарные дни | Рабочие дни | Выходные и праздничные дни | 40-часовая неделя | 36-часовая неделя | 24-часовая неделя | |

| I квартал | 91 | 57 | 34 | 456 | 410,4 | 273,6 |

| II квартал | 91 | 59 | 32 | 469 | 421,8 | 280,2 |

| I полугодие | 182 | 116 | 66 | 925 | 832,2 | 553,8 |

| III квартал | 92 | 65 | 27 | 520 | 468 | 312 |

| IV квартал | 92 | 65 | 27 | 518 | 466 | 310 |

| II полугодие | 184 | 130 | 54 | 1038 | 934 | 622 |

| Год | 366 | 246 | 120 | 1963 | 1766,2 | 1175,8 |

Продолжительность рабочего дня или смены при 40-часовой рабочей неделе с двумя выходными в субботу и воскресенье составляет 8 часов, при 36-часовой – 7,2 часа, при 24-часовой – 4,8 часа, в предпраздничный день она уменьшается на 1 час.

Согласно трудовому календарю России, в 2020 году в стране выпадает 246 рабочих дней (в том числе 5 сокращенных дней) и 120 выходных.

Нормы продолжительности рабочего времени в 2020 году составляют:

- при 40-часовой рабочей неделе: 1963 часа;

- при 36-часовой рабочей неделе: 1766,2 часа;

- при 24-часовой рабочей неделе: 1175,8 часа.

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 6.50%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2021 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту. Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года

Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублейА экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Используя кредитный калькулятор calculator.ru.com вы можете составить наиболее выгодный график досрочного погашения кредита. Тем более, что наш кредитный калькулятор позволяет комбинировать различные типы досрочных взносов, а также позволяет менять процентную ставку по кредиту.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Производственный календарь на 2022 год при 5-дневной неделе по кварталам

31 – праздничный/выходной день

31* – предпраздничный сокращенный день

31 – рабочий день

Краткая версия

I квартал 2022 г.

| Январь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | 1 | 2 | 3 | 4 | 5 | 6 |

| Февраль | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 31 | 1 | 2 | 3 | 4 | 5 | 6 |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22* | 23 | 24 | 25 | 26 | 27 |

| 28 | 1 | 2 | 3 | 4 | 5 | 6 |

| Март | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 28 | 1 | 2 | 3 | 4 | 5 | 6 |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| Январь | Февраль | Март | I квартал | |

|---|---|---|---|---|

| Количество дней в периоде | ||||

| Календарных | 31 | 28 | 31 | 90 |

| Рабочих | 16 | 19 | 21 | 56 |

| Выходных | 15 | 9 | 10 | 34 |

| Количество рабочих часов при неделе | ||||

| 40 часов | 128 | 151 | 168 | 447 |

| 36 часов | 115,2 | 135,8 | 151,2 | 402,2 |

| 24 часа | 76,8 | 90,2 | 100,8 | 267,8 |

II квартал 2021 г.

| Апрель | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 1 |

| Май | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 25 | 26 | 27 | 28 | 29 | 30 | 1 |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | 1 | 2 | 3 | 4 | 5 |

| Июнь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 30 | 31 | 1 | 2 | 3 | 4 | 5 |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 1 | 2 | 3 |

| Апрель | Май | Июнь | II квартал | I полугодие | |

|---|---|---|---|---|---|

| Количество дней в периоде | |||||

| Календарных | 30 | 31 | 30 | 91 | 181 |

| Рабочих | 21 | 19 | 21 | 61 | 117 |

| Выходных | 9 | 12 | 9 | 30 | 64 |

| Количество рабочих часов при неделе | |||||

| 40 часов | 168 | 152 | 168 | 488 | 935 |

| 36 часов | 151,2 | 136,8 | 151,2 | 439,2 | 841,4 |

| 24 часа | 100,8 | 91,2 | 100,8 | 292,8 | 560,6 |

III квартал 2022 г.

| Июль | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 27 | 28 | 29 | 30 | 1 | 2 | 3 |

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

| Август | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | 1 | 2 | 3 | 4 |

| Сентябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 29 | 30 | 31 | 1 | 2 | 3 | 4 |

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 1 | 2 |

| Июль | Август | Сентябрь | III квартал | 9 месяцев | |

|---|---|---|---|---|---|

| Количество дней в периоде | |||||

| Календарных | 31 | 31 | 30 | 92 | 273 |

| Рабочих | 21 | 23 | 22 | 66 | 183 |

| Выходных | 10 | 8 | 8 | 26 | 90 |

| Количество рабочих часов при неделе | |||||

| 40 часов | 168 | 184 | 176 | 528 | 1463 |

| 36 часов | 151,2 | 165,6 | 158,4 | 475,2 | 1316,6 |

| 24 часа | 100,8 | 110,4 | 105,6 | 316,8 | 877,4 |

IV квартал 2022 г.

| Октябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 26 | 27 | 28 | 29 | 30 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | 1 | 2 | 3 | 4 | 5 | 6 |

| Ноябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 31 | 1 | 2 | 3* | 4 | 5 | 6 |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 1 | 2 | 3 | 4 |

| Декабрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 28 | 29 | 30 | 1 | 2 | 3 | 4 |

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | 1 |

| Октябрь | Ноябрь | Декабрь | IV квартал | II полугодие | 2022 год | |

|---|---|---|---|---|---|---|

| Количество дней в периоде | ||||||

| Календарных | 31 | 30 | 31 | 92 | 184 | 365 |

| Рабочих | 21 | 21 | 22 | 64 | 130 | 247 |

| Выходных | 10 | 9 | 9 | 28 | 54 | 118 |

| Количество рабочих часов при неделе | ||||||

| 40 часов | 168 | 167 | 176 | 511 | 1039 | 1974 |

| 36 часов | 151,2 | 150,2 | 158,4 | 459,8 | 935 | 1776,4 |

| 24 часа | 100,8 | 99,8 | 105,6 | 306,2 | 623 | 1183,6 |

Расчет кредита на онлайн-калькуляторе

Сегодня кредитные онлайн-калькуляторы размещаются не только на сайтах банков, но и на большинстве специализированных интернет-ресурсов, посвященных финансовой тематике. Причина такой ситуации очевидна и заключается в удобстве и простоте пользования подобными инструментами.

Буквально в течение нескольких секунд любой желающий может рассчитать на кредитном калькуляторе онлайн примерные параметры доступного кредита. Примеры подобных расчетов приведены в таблице.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж, руб. | Величина переплаты, тыс. руб. | Общая сумма выплат, млн. руб. |

| 450 тыс. руб. | Полгода | 12% | 77 647 | 15,785 | 0,466 |

| 500 тыс. руб. | Год | 12% | 44 424 | 32,978 | 0,533 |

| 1 млн. руб. | Год | 18% | 91 680 | 99,798 | 1,100 |

| 1,5 млн. руб. | 2 года | 15% | 72 730 | 245,144 | 1,745 |

| 2 млн. руб. | Год | 11% | 176 763 | 120,744 | 2,121 |

| 3 млн. руб. | 5 лет | 11% | 65 227 | 912,792 | 3,913 |

| 5 млн. руб. | 5 лет | 10% | 106 235 | 1 372,894 | 6,373 |

| 5 млн. руб. | 7 лет | 10% | 83 006 | 1 971,075 | 6,971 |

Возможность предварительно рассчитать кредит позволяет определить наиболее важные его параметры, к числу которых относятся: величина регулярной выплаты, сумма переплаты и общий размер платежей по займу в целом. Сравнение нескольких вариантов расчетов наглядно показывает, какой вариант кредитования наличными наиболее выгоден для потенциального заемщика.

Расчет процентов по кредиту

Ключевым параметром для сравнения различных кредитов выступает величина выплаченных процентов или, как часто называют этот показатель, сумма переплаты. Именно она, наряду с эффективной процентной ставкой, демонстрирует реальную выгодность того или иного банковского продукта для клиента. Ниже приводятся примеры расчетов разных кредитов, отсортированные по данному параметру.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Размер переплаты | Ежемесячный платеж | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | Год | 10% | 27 402 руб. | 43 958 руб. | 0,527 |

| 500 тыс. руб. | 1,5 года | 10% | 40 433 руб. | 30 029 руб. | 0,540 |

| 750 тыс. руб. | Год | 10% | 41 102 руб. | 65 937 руб. | 0,791 |

| 1 млн. руб. | Год | 10% | 54 803 руб. | 87 916 руб. | 1,055 |

| 750 тыс. руб. | 1,5 года | 10% | 60 650 руб. | 45 043 руб. | 0,811 |

| 1 млн. руб. | 1,5 год | 10% | 80 866 руб. | 60 057 руб. | 1,081 млн. руб. |

Расчет ежемесячного платежа по кредиту

Не менее серьезное значение в процессе выбора кредита выступает величина ежемесячной выплаты по нему. От величины этого параметра зависит, насколько серьезная финансовая нагрузка ляжет на заемщика. Ниже размещены примеры расчетов условий кредита наличными с выделением данного показателя

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж | Величина переплаты | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | 2 года | 10% | 23 072 руб. | 53 664 руб. | 0,554 |

| 50 тыс. руб. | Год | 12% | 44 424 руб. | 32 978 руб. | 0,533 |

| 1 млн. руб. | 2 года | 10% | 46 145 руб. | 107 328 руб. | 1,107 |

| 1 млн. руб. | Год | 12% | 88 849 руб. | 65 957 руб. | 1,066 |

| 3 млн. руб. | 2 года | 9,5% | 137 743 руб. | 305 420 руб. | 3,305 |

| 5 млн. руб. | 3 года | 9,5% | 160 165 руб. | 765 069 руб. | 5,795 |

Онлайн-калькулятор Сбербанка

На сайте ведущего банка России представлены калькуляторы для расчёта потребительских и ипотечных кредитов. Их преимущество заключается в том, что клиент сразу видит все критерии в зависимости от выбранной кредитной программы.

Рассчитать кредит можно тремя способами: по доходу, по сумме кредита и по ежемесячному платежу.

Для расчёта потребительского кредита указываются следующие данные:

- сумма кредита;

- дата выдачи;

- срок кредитования;

- категория заёмщика;

- личные данные;

- процентная ставка;

- величина среднемесячного дохода.

Также можно указать дополнительные параметры, которые влияют на размер кредита и процентную ставку:

- величина ежемесячной пенсии;

- дополнительный доход заёмщика;

- доходы и расходы семьи;

- количество членов семьи;

- выплаты по обязательствам (например, алименты на ребёнка).

Есть возможность добавить созаёмщика и поручителя и ввести всю необходимую информацию о них.

Расчёт ипотечных кредитов происходит по аналогичной схеме. В зависимости от выбранной программы кредитования вводятся следующие данные:

- стоимость объекта недвижимости;

- первоначальный взнос;

- размер материнского капитала;

Используя такой калькулятор, вы максимально упростите поиск подходящей кредитной программы.

Коэффициент соотношения собственных и заемных средств

Его еще называют коэффициент капитализации или плечо финансового рычага, который характеризует зависимость компании от кредиторов и инвесторов, и позволяет определить насколько сильно «закредитована» компания.

Рекомендуемый показатель: меньше или равно 0,7

Высокий уровень коэффициента означает потенциальную вероятность банкротства и а также потенциальную опасность возникновения дефицита средств, т.е. финансовая устойчивость такого предприятия сомнительна. Чем выше показатель, тем выше степень риска для инвесторов, в случае неисполнения проверяемой компанией своих обязательств.

Формула расчета: Коэффициент соотношения собственных и заемных средств = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540 — стр. 1430 ) / ( стр. 1300 + стр. 1530 + стр. 1540 + стр. 1430 ).

Вы здесь

Главная Банковские калькуляторы

Банковские калькуляторы

Кредитный калькулятор

Кредитный калькулятор онлайн предназначен для быстрого расчета основных параметров кредита и составления графика выплат (платежей), начиная с даты: Март 2013. Данный сервис позволит Вам самостоятельно рассчитать ежемесячные затраты на выплату кредита или подобрать условия кредита, отвечающие вашим финансовым возможностям. Кроме того, Вы можете самостоятельно сравнить различные виды доступных Вам кредитов и подобрать оптимальный вариант по графику платежей, по размеру и типу выплат, не прибегая к помощи сотрудников банков.

Кредитный калькулятор Сбербанка России

Сбербанк — наследник советских Сберкасс — является самым крупным и надежным банком в России и имеет самую широкую филиальную сеть.

Ипотечный калькулятор

Ипотечный калькулятор служит для расчета ипотеки — особого целевого кредита на приобретение недвижимости: новостроек, квартир на вторичном рынке, загородных коттеджей и домов в сельской местности. Особенностью ипотечных кредитов является большие суммы заема и длительные сроки погашения.

Автокредитный калькулятор

Калькулятор автокредита поможет рассчитать основные параметры целевого кредита на приобретение автомобиля и составить график выплат (платежей) в режиме онлайн.

Потребительский калькулятор

Потребительский калькулятор предназначен для расчета потребительского кредита — целевого заема на приобретение бытовой техники, мебели, образовательных услуг, туров заграницу и пр. Обычно потребительские кредиты оформляются непосредственно в магазине.

Калькулятор кредита наличными

Калькулятор расчета кредита наличными предназначен для составления графика платежей и онлайн расчета основных параметров займа. Кредит наличными относится к тем немногим видам кредитных продуктов, где Вы можете забрать из банка живые деньги и потратить их абсолютно любым способом.

Калькулятор кредитной карты

Калькулятор кредитной карты предназначен для расчета минимальных ежемесячных платежей для кредитных карт с револьверной схемой оплаты. При расчете можно учитывать все движения денежных средств, которые происходят при активном использовании кредитной карты.

Калькулятор вкладов (депозитный калькулятор)

Калькулятор вкладов (депозитов) предназначен для расчета процентов и итоговой суммы вклада по истечению его срока. Предусмотрена возможность пополнение вклада и начисление процентов с различной периодичностью. Этот вид финансового калькулятора расчитает проценты и составит таблицу роста Ваших сбережений.

Калькуляторы банков

В данном разделе представлены специализированные кредитные калькуляторы банков, где Вы можете ознакомиться с их условиями, требованиями и акциями.

Рейтинг 3.14Всего голосов: 2437

Пожалуйста, оцените насколько полезен наш сервис для вас:

Производственный календарь на 2019 год

Нормы рабочего времени в 2019 году

В 2019 году:

- календарных — 365 дней;

- рабочих — 247 дней;

- выходных/праздничных — 118 дней.

Рабочее время за 2019 год:

- при 40-часовой неделе — 1970,00 часов;

- при 36-часовой неделе — 1772,40 часов;

- при 24-часовой неделе — 1179,60 часов.

Обратите внимание!

В производственном календаре дается норма рабочего времени на месяцы, кварталы и 2019 год в целом при 40-, 36- и 24-часовых рабочих неделях, а также количество рабочих и выходных дней при пятидневной рабочей неделе с двумя выходными днями.

Нерабочими праздничными днями в 2019 году будут (ст. 112 ТК РФ):

- 1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

Следует помнить, что согласно ст. 6 ТК РФ законами и иными нормативно-правовыми документами органов государственной власти субъектов Российской Федерации могут быть установлены дополнительные нерабочие праздничные дни.

Религиозные праздники также могут объявляться дополнительно нерабочими праздничными днями (ч. 7 ст. 4 Федерального закона от 26.09.1997 № 125-ФЗ).

Перенос выходных дней

Согласно ч. 2 ст. 112 ТК РФ при совпадении выходного и нерабочего праздничного дней выходной день переносят на следующий после праздничного рабочий день. Исключение — выходные дни, совпадающие с нерабочими праздничными днями с 1 по 8 января. Правительство Российской Федерации переносит два выходных дня из числа этих дней на другие дни в очередном календарном году.

В соответствии с ч. 5 ст. 112 ТК РФ для удобства работников выходные дни могут переноситься на другие дни федеральным законом или нормативным правовым актом Правительства РФ.

В 2019 году в соответствии с Постановлением Правительства РФ от 01.10.2018 № 1163 «О переносе выходных дней в 2019 году» перенесены следующие выходные дни:

- с субботы 5 января на четверг 2 мая;

- с воскресенья 6 января на пятницу 3 мая;

- с субботы 23 февраля на пятницу 10 мая.

Поэтому в 2019 году «новогодние каникулы» для работников продлятся 10 дней — с 30 декабря 2018 года по 8 января 2019 года.

Отметить Международный женский день можно будет с размахом — с 8 по 10 марта.

В мае открывается дачный сезон, поэтому праздничные выходные будут весьма кстати: будем отдыхать (кто-то — работать на даче) с 1 по 5 мая — Праздник Весны и Труда, а с 9 по 12 мая будем праздновать День Победы.

Осенью будем отдыхать с 2 по 4 ноября 2019 года, так как 2 и 3 ноября — выходные, а 4 ноября отмечается День народного единства.

Определение нормы рабочего времени

При 40-часовой рабочей неделе норма рабочего времени — 8 часов, при продолжительности рабочей недели 36 часов она составит 7,2 часа, при 24-часовой рабочей неделе — 4,8 часа.

Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха.

В соответствии с ч. 1 ст. 95 ТК РФ продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

В 2019 году работники будут работать на один час меньше 22 февраля, 7 марта, 30 апреля, 8 мая, 11 июня, 31 декабря (накануне праздников 23 февраля, 8 марта, 1 мая, 9 мая, 12 июня 2019 года, 1 января 2020 года).

Если выходной день переносится на рабочий день, продолжительность работы в этот день (бывший выходной) должна соответствовать продолжительности рабочего дня, на который перенесен выходной день (см. Порядок, утвержденный Приказом Минздравсоцразвития России от 13.08.2009 № 588н).

Таким образом, всего в 2019 году для работников с пятидневной рабочей неделей будет 6 рабочих дней с сокращенной продолжительностью на один час.

Примеры расчетов

В январе 2019 года при пятидневной рабочей неделе с двумя выходными днями будет 17 рабочих дней и 14 выходных дней.

Норма рабочего времени в январе 2019 года составит:

- при 40-часовой рабочей неделе — 136 часов (8 ч × 17 дней);

- при 36-часовой рабочей неделе — 122,4 часа (7,2 ч × 17 дней);

- при 24-часовой рабочей неделе — 81,6 часа (4,8 ч × 17 дней).

В 2019 году в целом при пятидневной рабочей неделе с двумя выходными днями будет 247 рабочих дней, в том числе 6 сокращенных на один час рабочих дней, указанных выше, и 118 выходных и нерабочих праздничных дней. Количество рабочих дней, а также выходных и праздничных дней в 2019 году по сравнению с 2018 годом не изменилось.

Норма рабочего времени в 2019 году в целом составит:

- при 40-часовой рабочей неделе — 1970 ч (8 ч × 247 дней – 6 ч = 1970 ч);

- при 36-часовой рабочей неделе — 1772,4 ч (7,2 ч × 247 дней – 6 ч = 1772,4 ч);

- при 24-часовой рабочей неделе — 1179,6 ч (4,8 ч x 247 дней – 6 ч = 1179,6 ч).

Для физических лиц

Для юридического лица

Подписка на эл.версию

18.10.2018, 16:24

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

| Аннуитетный | Дифференцированный |

|

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

|

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

|

Кредитный калькулятор предоставлен сайтом calcus.ru

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.