Налог на проценты со вкладов от 1 млн рублей 2020: как и кому платить

Содержание:

- Чего ждать дальше – прогнозы на второе полугодие

- Какие банковские вклады физических лиц облагаются налогом?

- НДФЛ с процентов по вкладам с 2021 года

- Расчет облагаемого дохода по банковскому вкладу или счету

- Облагается ли налогом прибыль с депозитов физических лиц

- Облагаются ли налогом вклады физических лиц

- Как рассчитать налог с процентов по вкладам

- Налог на вклады: как было и как станет

- Ответы на популярные вопросы

- Депозиты, которые подразумевают уплату налога

- Эффективная процентная ставка по вкладу

- Налог на проценты по вкладам физических лиц

- В чем суть поправок

- Как рассчитывается налог на вклады?

Чего ждать дальше – прогнозы на второе полугодие

Эксперты ожидают второй волны повышения доходности вкладов во втором полугодии 2021 года. Конечно, ожидать скачков на 1 п. и более не приходится, но цифры вырастут с большой вероятностью.

Существенные изменения не ожидаются из-за сильного оттока депозитов. Экономический кризис привел к массовому выводу средств с банковских счетов, и такая тенденция сохраняется до сих пор.

Даже если они поставят максимально возможные цифры, низкая ликвидность сохранится и картина не изменится. К тому же государство частично компенсировало банковские потери из-за оттока средств. Да и основным заработком банков остаются потребительские кредиты и ипотеки, спрос на которые наоборот вырос.

К концу года можно рассчитывать на средний показатель в 6,25% по передовым банкам. Такая динамика позволит превысить уровень инфляции, хоть и не существенно. Максимальные ставки при этом вырастут до 7,5%. По некоторым позитивным и фантастическим прогнозам, эта цифра может достигнуть 8%. Однако на это мало кто рассчитывает.

Если стоит вопрос, когда выгоднее открывать вклад, сейчас или в конце года, то лучше выбрать последний вариант, а свободную сумму сегодня лучше вложить в более прибыльные активы. За этот период капитал увеличится, что положительно отразится на прибыльности депозита в дальнейшем.

Какие банковские вклады физических лиц облагаются налогом?

Иногда случается так, что размер фактически начисленного процента получается ниже, чем предполагалось изначально. Это происходит из-за автоматического вычета подоходного налога из общей суммы дохода по вкладу.

Налог на вклады начисляется не всегда. По каждому депозитному договору могут существовать свои условия, которые определяются законом и рассчитываются по установленным формулам.

Подоходный налог (НДФЛ) удерживается и с резидентов, и с нерезидентов РФ. Основные заботы, касающиеся налогообложения депозитов физических лиц, берет на себя банк. Именно на эту организацию возложена обязанность, следить за процедурой расчета и удержания отчислений с вкладчиков.

Банк работает по определенной схеме

- В начале каждого года банк составляет перечень клиентов, чьи вклады подлежат налогообложению.

- Заполняет соответствующие справки для каждого из физических лиц.

- Удерживает и отправляет в казну требуемые отчисления.

- При необходимости выдает клиенту соответствующую справку по форме с данными об уплаченном НДФЛэ

Налог на проценты по вкладам взимается в соответствии с размером ставки рефинансирования, установленной Центробанком России.

Налогообложение является обязательным для банковских вкладов в случае, если:

- процентная ставка по депозиту в рублях превышает 13,25 % годовых;

- процентная ставка по депозиту в иностранной валюте превышает 9 % годовых.

Ставка рефинансирования, из которой складывается пороговая процентная величина, может изменяться в законодательном порядке. На данный момент она составляет 8,25 %. Для определения размера НДФЛ, к ставке рефинансирования необходимо прибавить еще 5 %.

Чтобы вычислить базу налогообложения (ту сумму, с которой будут удерживаться отчисления), нужно из фактической величины дохода с депозита вычесть максимально допустимую сумму прибыли, высчитанную, исходя из пороговой процентной ставки.

Налог на вклады в банках имеет такой размер:

- 35 % для резидентов России,

- 30 % для нерезидентов России.

В случае если срок действия подписанного депозитного договора составляет не более трех лет, процентные ставки не могут быть изменены. Вклады, оформленные в виде драгоценного металла, облагаются налогом в размере 13 % от всей суммы дохода.

Для вас одобрен кредит!

НДФЛ с процентов по вкладам с 2021 года

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 4,31%;

- на 01.01.2023 — 5,15%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 4,31% = 43 100 руб. в год

- в 2023 году 1 000 000 × 5,15% = 51 500 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2021 равна 4,25 % годовых. Доход, не облагаемый НДФЛ в 2021 году (необлагаемая сумма), составит: 1 000 000 × 4,25% = 42 500 руб.

Ситуация 1

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 42 500 = 192 500 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 192 500 × 13% = 25 025 руб.

Ситуация 2

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 42 500 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Облагается ли налогом прибыль с депозитов физических лиц

О существовании налога на вклады физических лиц многие вкладчики даже не догадываются, а если и знают, то воспринимают его буквально, так, как звучит. Однако в НК РФ содержатся совсем другие формулировки. Чтобы понять, каково налогообложение вкладов физических лиц в 2020 году, необходимо внести ясность в понятия и определения, применяемые в НК РФ и в формулировках, используемых в быту и в информационных материалах, посвященных налогообложению депозитов частных лиц:

- вклад в банке;

- депозит;

- доход;

- прибыль.

1. Банковский вклад — денежная сумма, переданная частным лицом финансовой организации с целью получить прибыль в виде процентов. Банк, в свою очередь, выдает эти средства третьим лицам, гражданам или организациям, в качестве ссуд, также под проценты. Например, вклад произведен под 9,8% годовых. Кредит на сумму вклада выдан под 12,3%. Из них 9,8% получит вкладчик, а 2,5% останется банку в виде прибыли (12,3%-9,8%).

2. Депозит — также банковский вклад, но в более широком понимании. Это:

- денежный вклад в различной валюте;

- ценные бумаги (акции, облигации, сертификаты и т.д.);

- драгоценные металлы: платина, золото, серебро, а также монеты.

Такое уточнение необходимо в связи с тем, что по депозитам в драгоценных металлах другая система расчета налоговых платежей.

3. Доход — это совокупность средств, полученных юридическим или частным лицом в результате какой-либо деятельности за определенный промежуток времени. В мировой практике доход чаще всего облагается налогом всего в трех случаях:

- заработная плата — подоходный налог;

- наследство;

- продажа недвижимости (дом, дача, квартира и т.д.).

4. Прибыль — это разница между доходом и затратами на его получение. Если имеем превышение затрат над доходами, то получаем убытки. В случае со вкладами, прибыль составляют проценты с рублевых или валютных депозитов.

Исходя из приведенных определений, можно утверждать, что понятия «налог на вклад» и «налог на депозит» — — всего лишь налог на проценты по вкладам физических лиц, ведь они, по своей сути, и есть прибыль его держателя.

Облагаются ли налогом вклады физических лиц

Конечно, Россия не является единственной страной, в которой банковские депозиты физических лиц облагаются налогом. Фискальные системы большинства стран мира предусматривают этот налог.

В сущности, гражданин выплачивает определенный процент государству за то, что оно позволяет ему заниматься той или иной деятельностью и получать с нее доход.

То же самое касается и налога по депозиту. Государственные органы позволяют физическим лицам размещать свои сбережения в банке и получать с этого доход. За это они взимают налог.

Однако следует заметить, что не все депозиты облагаются налогом.

Гражданину РФ не придется платить налог со вкладов физических лиц, если процентная ставка по нему не очень большая.

Российское законодательство предусматривает обложение налогом только тех вкладов, ставка по которым превышает ставку рефинансирования, увеличенную на пять пунктов.

Поэтому каждый человек, решивший открыть депозит, должен заранее изучить все условия и размеры процентных ставок. Это поможет ему получить в итоге наибольшую выгоду.

Если процентная ставка превышает установленный предел, то вкладчик будет обязан заплатить налог со своего дохода. Этот вычет значительно уменьшит его прибыль.

Все основные аспекты, связанные с вопросом банковских вкладов, регулируются Федеральным законом № 395-1-ФЗ «О банках и банковской деятельности».

В частности, статья двадцать девять содержит сведения о том, как происходит процесс формирования процентной ставки для депозитных программ.

Физическое лицо, ознакомившись с ней, будет понимать, какой примерный показатель окажется выгодным и верным с правовой точки зрения.

Налоговый кодекс РФ в статье 214 предусматривает следующие виды депозитов, по которым начисляется налог на банковские вклады физических лиц:

- рублевые;

- валютные;

- вклады в драгоценных металлах и монетах.

В большинстве случаев банковские вклады в Российской Федерации не приносят своим владельцам большой прибыли, поскольку общий уровень доходности у них достаточно низкий. Исходя из этого, на государственном уровне для вкладчиков предусмотрены некоторые послабления. Например, законом № 320-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» определены лимиты на налогообложение депозитов физических лиц.

Как рассчитать налог с процентов по вкладам

Начиная с 1 января 2021 года, все российские банки будут передавать в ФНС информацию об открытых депозитах и выплаченных по ним процентах. Налоговая служба просуммирует полученный доход по всем имеющимся у гражданина вкладам, и если общая сумма дохода превысит необлагаемую величину, рассчитает и начислит 13% НДФЛ на сумму превышения полученного дохода над необлагаемой базой.

Расчет будут производить по следующей схеме:

- Сначала рассчитают доход, полученный гражданином в совокупности по всем вкладам в российских банках. Расчетным периодом является 1 календарный год. Если проценты выплачивались по валютному счету, их пересчитают в рублях по курсу ЦБ, установленному на дату фактического получения дохода.

-

Затем рассчитают величину необлагаемого процентного дохода. Он рассчитывается как произведение 1 млн руб. на ключевую ставку ЦБ по состоянию на 1 января того года, в котором гражданин получил доход.

Например, на 1 января 2021 года ключевая ставка ЦБ утверждена в значении 4,25%. Это значит, что величина необлагаемого дохода составляет 1 млн руб. × 4,25% = 42 500 руб.

- Если общая сумма полученного процентного дохода не превысит необлагаемую величину, тогда налог начислен не будет.

- Если же сумма дохода будет больше необлагаемой величины, придется заплатить 13% НДФЛ с суммы превышения.

Самостоятельно рассчитывать налог не придется — это сделает ФНС. Гражданину поступит налоговое уведомление, которое и нужно будет оплатить (точно такое же, как присылают для оплаты земельного, транспортного и других видов налогов). Оплату нужно будет осуществить в срок до 1 декабря года, следующего за расчетным. К примеру, налог на доход по вкладам, полученный в течение 2021 года, нужно будет оплатить в срок до 1 декабря 2022 года.

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все.

Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Ответы на популярные вопросы

Открыт вклад в середине 2020 г. на 1 год с выплатой процентов ежемесячно/в конце срока. С каких процентов надо уплатить налог?

Ответ. Под налогообложение попадает только доход, полученный в 2021 году. Если проценты начислялись ежемесячно, то налог будет уплачен с тех, которые выплачены в 2021 г. Если проценты выплачены в конце срока, т. е. в 2021 г., весь доход свыше необлагаемого минимума подлежит налогообложению.

Как будут облагаться налогом долгосрочные вклады на 3 – 5 лет, открытые раньше 2021 года и с выплатой процентов в конце срока? На всю сумму начисленных процентов?

Пока однозначного ответа на этот вопрос у экспертов нет. Разъяснений от Минфина и ФНС не поступало. Если следовать букве закона, получается, что процентный доход по долгосрочным вкладам должен облагаться налогом, если он превысит минимум.

Если вклад открыт по ставке, меньше чем ключевая ставка Центробанка, но на большую сумму, будет ли налог?

Ключевая ставка участвует в расчете необлагаемого минимума. Депозит может быть открыт и на меньшую ставку. Если сумма вклада большая, то доход может быть выше минимального в 60 000 руб. Например, при вложении 2 млн руб. под 4 % годовых, доход составит 80 000 руб. Это больше необлагаемого минимума. Налог с разницы придется заплатить.

Стоит ли теперь открывать вклады с учетом нововведений?

Любые вложения денег, даже на депозиты, должны проводиться после расчетов. Их можно сделать на любом финансовом калькуляторе. Депозиты никогда не были доходным инструментом. Их цель – не заработать, а сохранить. Возможно, многих вкладчиков изменения в законе заставят пересмотреть свои инструменты для накопления в сторону фондового рынка.

Как будут облагаться налогом вклады с инвестиционным доходом?

По вкладу с инвестиционным доходом ситуация неоднозначная. С одной стороны, есть его депозитная часть, которая должна облагаться налогом в случае превышения минимума. С другой стороны, есть инвестиционная часть, которая может состоять из разных инструментов: ПИФов, ИСЖ, НСЖ и пр. Она не застрахована в АСВ, по сути представляет собой вложения в фондовый рынок и не должна попадать под налогообложение вкладов. Разъяснений Минфина или ФНС на этот счет пока не было.

Депозиты, которые подразумевают уплату налога

Опять же по законодательству подоходный налог берется со следующих типов вкладов:

- банковские счета в валюте, ставка которых превышает 9% годовых;

- депозиты в рублевом эквиваленте, при условии превышения фиксированной ставкой порога, установленного Центробанком для ставки рефинансирования на более чем 5 пунктов.

Получается, что налог исчисляется не с полного объема полученной прибыли, но лишь с ее части. Что касается ставки рефинансирования, то это показатель, используемый при займе банками коммерческими у Центробанка. Определяется эта ставка Центробанком по многим факторам, в том числе и исходя из показателя инфляции по стране.

Именно значения ставки рефинансирования (учитывая, что колебания ее невелики) становится основополагающей в определении доходности тех или иных депозитов. Клиент банка не беспокоится по поводу инфляции, так как не теряет из-за нее деньги, потому как ставка по его вкладу совпадает с текущей ставкой рефинансирования. Прибыль же от процентов в данном случае является сохранностью вложенных средств и не считается за доход.

Указом Центробанка №3894-У ставка рефинансирования установлена в размере 11% годовых. Соответственно вкладчики, со ставкой по депозитам равным 16% или ниже, не выплачивают налоги на доход.

В конце декабря 2015 года ситуация была несколько иной. Тогда, согласно закону №462-ФЗ, было утверждено, что если ставка депозита превышала ставку рефинансирования не на пять, а на десять пунктов, только тогда с вклада отчислялся налог в бюджет.

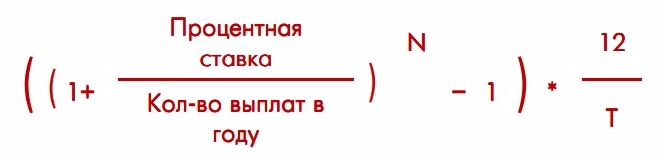

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

- N – количество выплат процентов в течение срока вклада,

- T – срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

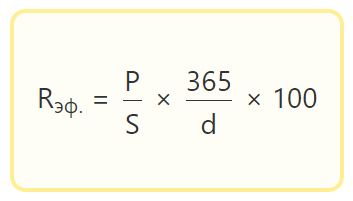

Однако есть и универсальная формула для расчёта эффективной ставки. Минус этой формулы в том, что получить результат можно только после расчёта процентов по вкладу.

- Rэф. – эффективная ставка

- P – проценты, начисленные за весь период вклада

- S – сумма вклада

- d – срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для расчёта эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на проценты по вкладам физических лиц

Федеральный закон от 01.04.2020 № 102-ФЗ, вступающий в силу с 1 января 2021 года, вводит НДФЛ на доходы физлиц в виде процентов, полученных по вкладам и остаткам на счетах в банках, находящихся на территории РФ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1.01.2021г. вводится НДФЛ на доходы физлиц в виде процентов, полученных по вкладам и остаткам на счетах в банках, находящихся на территории РФ.

2. НДФЛ устанавливается не на сами банковские вклады, а именно на проценты по этим вкладам.

3. НДФЛ будет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

4. Доходы от вкладов в валюте будут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату получения дохода.

5. Если у физлица имеется несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом.

6. Доход с процентов по вкладам будет облагаться по ставке НДФЛ 13%.

7. Каких-либо льгот по уплате налога с процентов по вкладам законодательством не предусмотрено.

8. Рассчитывать суммы налога по итогам каждого налогового периода станут налоговики. Все необходимые для расчета налога сведения о выплаченных физлицу доходах в виде процентов налоговики получат от банков.

НДФЛ устанавливается не на сами банковские вклады в отечественных банках, а именно на проценты по этим вкладам.

Отметим, что подобный налог – это отнюдь не новелла НК РФ. НДФЛ на проценты по банковским вкладам существует с середины 2007 года. По действующим правилам НДФЛ платится с величины превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, исходя из ставки рефинансирования ЦБ РФ, увеличенной на 5 процентных пунктов, действующей в течение периода (ст. 214.2 НК РФ). Иными словами, налог взимается с физлиц в тех случаях, когда проценты по вкладам превышают ставку рефинансирования Центрального банка РФ, увеличенную на 5%.

С учетом величины ставки рефинансирования, равной 4,25% (с 2016 года ставка приравнивается к ключевой ставке Центробанка), НДФЛ облагаются только те доходы по вкладам, процентная ставка по которым превышает 9,25%. В свою очередь ставка НДФЛ по таким доходам составляет 35% (п. 2 ст. 224 НК РФ).

С 2021 года статья 214.2 НК РФ будет изложена в новой редакции. Порядок исчисления налоговой базы по НДФЛ при получении доходов в виде процентов по вкладам больше не будет зависеть от применяемых процентных ставок. Зависеть он будет исключительно от величины полученного в виде процентов дохода. При этом ставка НДФЛ по таким доходам будет существенно снижена, а в НК РФ закрепят не облагаемый НДФЛ минимум.

В чем суть поправок

25 марта 2020 года президент Российской Федерации В. В. Путин объявил о том, что с 2021 года банковские вклады будут облагаться налогом. Вот о чем именно шла речь: с 2021 года прибыль по вкладам должна стать объектом налогообложения. Что касалось конкретных сумм, то здесь формулировка оставалась неоднозначной. Многие россияне начали спешно забирать сбережения из банков, чтобы не попасть под действие поправок. Но не нужно повторять эти ошибки. Когда был представлен текст законопроекта, эксперты разъяснили все моменты:

- налогом будет облагаться не депозит, а проценты с него;

- налоговая база – это не вся получаемая вкладчиком прибыль, а разница между ней и ключевой ставкой, умноженной на один миллион рублей;

- при расчете будет учитываться ключевая ставка, действующая на начало налогового периода. Сумма в один миллион рублей – это условность, потому что опираться нужно на ставку ЦБ РФ. Это значит, что вкладов на сумму до одного миллиона рублей изменения тоже могут коснуться.

Как рассчитывается налог на вклады?

Согласно статье Налогового Кодекса Российской Федерации за номером 224, применяются следующие ставки налогообложения:

- 35% – применимо к физическим лицам, являющимся резидентами РФ;

- 30% – для нерезидентов РФ.

Что касается определения резидента. В данном случае лицо, которое не менее 183 дней года (это 12 подряд идущих месяцев) проживает на территории Российской Федерации, военнослужащие и госслужащие, исполняющие свои обязанности за пределами территории РФ. Перерыв для физических лиц в пребывании на территории страны может достигать до полугода, при условии выезда на лечение или обучение за границу (с обязательным предоставлением заверенных документов), либо для выполнения прямых рабочих обязательств, будь то командировки или то же обучение и повышение квалификации.

Теперь что касается исчисления налога. Он выплачивается не с полной суммы полученной прибыли, но лишь с той части, которая является превышением порогового значения.

Для примера возьмем двух вкладчиков. Один из них разместил в банке депозит, составляющий 500 тысяч рублей, на двенадцать месяцев по ставке 15% годовых. Второй, вкладывая 800 тысяч рублей, ограничился полугодом, по ставке – 17,75%. К концу срока получаются следующие расчеты: у первого ставка по депозиту ниже 16% и он не выплачивает налог, тогда как для второго применяется расчет 17,75%-16%, а полученные 1,75% он должен уплатить в качестве налога на прибыль.

Формула, которая используется при расчете суммы налога на проценты по вкладам для физических лиц, имеет следующий вид:

- Т = НБ * t / 100, где Т – это размер налога;

- НБ – подлежащая налогообложению прибыль;

- t – налоговая ставка в 30% или 35% (резидент/нерезидент).

Чтобы вычислить, какую прибыль получает вкладчик, чтобы знать точную сумму, с которой делаются отчисления, используется следующая формула:

- НП = ПС – (СР + 5%), где НП – процентная часть вклада, с которой взимается подоходный налог;

- ПС – банковская ставка (фиксированная – по договору, нефиксированная – рассчитанная на дату взимания налога);

- СР – ставка рефинансирования.

Получается, что от суммы прибыли, полученной по вкладу, зависит – станет ли облагаться налогом депозитный вклад или нет. На самом деле сегодня такие моменты достаточно редки, так как банки понимают кризисную ситуацию в мире и стараются максимально снижать ставки по срочным вкладам.

На данный момент статистика ставок у крупных банков следующая – от 7,5% до 10%. Получается, что даже добавление пяти пунктов не превысит показателя ставки рефинансирования Центробанка, а соответственно и благодарный клиент освобождается от выплаты налога с прибыли.