Ипотечное страхование от «ингосстрах»

Содержание:

- Ипотечное страхование от «Ингосстрах»

- Что это такое

- «ВСК» — Страховой случай по ипотечному имуществу, что делать?

- Страхование недвижимости на время отпуска

- «Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

- Страхование Дома и Дачи от Потопа и Пожара в «Ингосстрах»

- Преимущества оформления ипотечной страховки в «Ингосстрах»

- Что необходимо делать в случае наступления страхового случая

- Необходимые документы

- Почему необходимо оформлять страховку при ипотеке

- «ВСК» — Аккредитованные страховые компании по ипотеке

- Когда платеж считается просроченным?

- Риски и программы страхования

- Что влияет на стоимость страхования жилья при оформлении ипотеки в Сбербанке

- Как рассчитать стоимость страховки при ипотеке – самые выгодные предложения российских страховых компаний

- Компании-партнеры Сбербанка

Ипотечное страхование от «Ингосстрах»

Сегодня страховщик предлагает владельцам ипотечных кредитов страхование приобретаемой недвижимости, жизни человека и страхования титула. Страховкой в данном случае будет покрыт не только факт смерти заемщика, но и утери им трудоспособности, в частности при присвоении инвалидности I, II групп.

В зависимости от величины ущерба и заключенной суммы договора величина выплачиваемой компенсации варьируется в пределах 0,1-10 миллионов рублей.

Одним из преимуществ сотрудничества с «Ингосстрахом» является возможность оформления страхового полиса в режиме онлайн. При этом на сайте можно без проблем не только оформить страховку, но и продлить ее в случае необходимости.

Что это такое

Страхование жизни на языке юристов означает отстаивание имущественных интересов клиента, связанных с его жизнью и смертью. Если произойдёт страховой случай, ипотечное имущество обретёт статус личной собственности прямых наследников. Когда же размера выплаты по страховке будет недостаточно, для полного погашения задолженности необходимо будет донести денежную сумму самостоятельно.

Условия полиса страхования жизни и здоровья

Страхование жизни и здоровья при ипотеке предусматривает выплаты при условии наступления следующих страховых случаев:

- Смерть заёмщика. Ипотечная задолженность погашается страховой компанией в полном объёме.

- Получение инвалидности. Речь идёт об установлении комиссией ВТЭК I или II группы инвалидности у заёмщика.

- Временная утрата работоспособности. Такая ситуация отдельно прописывается в страховом договоре.

В конечном итоге набегает немалая сумма. Поэтому у некоторых заёмщиков возникает вопрос, что будет, если не плачу страховку по ипотеке. Конечно, рассчитывать на отсутствие реакции страховщика и банка не стоит. Если просрочка превысит один месяц, должнику начнут поступать звонки и СМС с требованием погасить долг по страховке. Если же заемщик их проигнорирует и не возобновит выплату не только страховки, но и кредита, в лучшем случае дело будет передано в суд, в худшем – заём будет продан коллекторской фирме.

Кому необходим полис

Страховка жизни для ипотеки не является обязательным условием выдачи денежных средств

Однако, прибегнув к такой мере предосторожности, заёмщик сможет защитить себя в случае несчастного случая и болезни. С другой стороны, оформление клиентом банка договора страхования, покрывающего вышеуказанные риски, выгодно и самой финансовой организации (читай выше)

То есть в проведении данной процедуры заинтересованы обе стороны сделки.

Между тем многие клиенты отказываются от приобретения данного полиса. Обусловлено это не отсутствием информации о том, что дает страхование жизни при ипотеке, а стремлением сэкономить. Поэтому напомним основные преимущества, которые получит заемщик, оформив договор страхования здоровья и жизни:

- при наступлении страхового случая долгосрочный жилкредит погасит компания-страховщик;

- на родственников заёмщика не ляжет долговое бремя;

- банки, как правило, уменьшают процентную ставку по ипотеке.

Как определяется размер страховой суммы

Проводить страхование здоровья и жизни клиент может по двум схемам:

- на весь объём ипотечной ссуды. Обычно она составляет 70-80% от стоимости кредитуемого жилья;

- на всю цену недвижимого имущества.

Стоимость страхового полиса является величиной, производной от многих факторов, и для каждого клиента определяется индивидуально. При этом учитываются:

- Пол клиента. Женщинам полис обойдётся дешевле, чем мужчинам.

- Возраст. С возрастом риск возникновения заболеваний, способных привести к утрате трудоспособности, увеличивается. Поэтому с годами страхование жизни заемщика ипотечного кредита становится дороже.

- Профессия. Некоторые виды трудовой деятельности сопряжены с опасностью для здоровья и жизни человека, что не может не отразиться на тарифе по договору страхования.

- Состояние здоровья клиента. При оформлении полиса в анкете указываются имеющиеся хронические заболевания, а также рост и вес страхователя. В случае отклонения от нормы последних показателей стоимость страховки может возрасти.

- Наличие экстремальных хобби. Любителям прыжков с парашютом, дайвинга и других опасных видов спорта может быть предложена повышенная тарифная ставка.

Размер ежегодного страхового взноса приблизительно равен ежемесячному платежу по ипотеке. Но здесь необходимо учитывать, что при наличии полиса страхования жизни и здоровья банки обычно снижают кредитную ставку на 1-2%. Так что, если посчитать, расходы на подобную страховку будут покрыты практически полностью.

«ВСК» — Страховой случай по ипотечному имуществу, что делать?

Если наступил страховой случай следует свериться с условиями страхования и уточнить, действительно ли он входит в риски. Узнать более подробную информацию можно по телефону горячей линии: 8-800-775-47-74 или в офисе.

Для отправки заявления теперь нет необходимости лично обращаться в ВСК, достаточно заполнить электронную форму на сайте:

1. С главной страницы пройти в раздел .

2. В столбце справа выбрать «Страховой случай». Кнопка этой опции стилизована под пламя.

3. В новом окне следует выбрать в выпадающем списке «Ипотека», «Имущество» или «Здоровье» в зависимости от ситуации.

4. Во вкладке «Документы» можно уточнить, какие именно подтверждающие бумаги потребуются страховой компании для рассмотрения вашего заявления.

Можно действовать и традиционным способом – позвонить в страховую компанию, уточнить перечень подтверждающих бумаг и написать собственноручное заявление в офисе ВСК.

Страхование недвижимости на время отпуска

Уезжаете в отпуск? Застрахуйте свою квартиру, чтобы не волноваться из-за возможных неожиданностей.

Страхование квартиры позволит получить покрытие в случае:

- затопления

- пожара

- стихийных бедствий

- противоправных действий

А если от ситуации, возникшей в квартире (например, из-за прорыва труб), пострадает имущество ваших соседей, страховая компания покроет и эти расходы.

Выбрали 3 752

- 100% онлайн

- скидки до 60%

- все виды рисков

- решение страховых случаев онлайн

4.4Прочитать 8 мнений

ПодробнееОформить онлайн

Страховое покрытие выплачивается в срок до 15 рабочих дней после предоставления документов, подтверждающих наступление страхового случая.

«Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

Каждый страхователь должен знать правильный порядок действий при наступлении страхового случая:

1. Сообщить о происшествии в компетентные органы (полиция, пожарная охрана, скорая помощь, служба МЧС и пр.).

2. Если несчастье произошло с заемщиком (он погиб или получил инвалидность), нужно в течение 31 дня уведомить об этом страховую компанию «Ингосстрах».

3. Передать все документы о случившемся представителю страховщика (подтверждение от компетентных органов, свидетельство о смерти и пр.). Не забудьте приложить копию страхового полиса и своего паспорта.

4. Написать заявление на выплату и направить извещение в страховую компанию. Один экземпляр нужно оставить у себя на руках. Требуйте, чтобы представитель «Ингосстрах» поставил на нем отметку о приеме и свою подпись. Это гарантирует, что ваше обращение не затеряется и вовремя будет взято в работу.

После этого следует ожидать результата рассмотрения представленного пакета документов. После положительного решения выплата производится в течение 15 дней. Деньги направляются полностью в погашение ипотечного кредита, даже если за этот период возникли пени, штрафы и неустойки.

Банк должен их списать без предъявления требований к заемщикам и поручителям, потому как принято решение о страховом возмещении. Если страховая сумма больше ипотечного долга, разница выдается заемщику (в случае инвалидности) или его наследникам.

Основные причины отказа в страховом покрытии жилищного кредита:

- Заемщик при оформлении полиса скрыл наличие хронических или тяжелых заболеваний, повлекших инвалидность или смерть.

- Событие наступило в результате противоправных действий страхователя, он находился в состоянии алкогольного или наркотического опьянения, намеренно причинил себе вред. Есть и другие особенности выплаты, о которых подробно говорится в правилах, прилагаемых к полису страхования.

- Предоставлены не все документы о страховом случае, требуемые Ингосстрахом.

- Нарушены сроки извещения страховой компании о случившемся.

- В момент наступления печального события истек срок действия полиса.

Если страховая компания отказывает в выплате, требуйте письменного ответа с четким обоснованием причины такого решения. Этот документ в дальнейшем послужит основанием для судебного разбирательства, если отказ компании «Ингосстрах» не правомерен.

Страхование Дома и Дачи от Потопа и Пожара в «Ингосстрах»

В компании также можно застраховать и загородное имущество, то есть, частный дом или дачу (допускается оформление полиса на объекты, расположенные в пределах городской черты).

В отличие от предыдущих программ, оформить договор в дистанционном режиме нельзя, поскольку перед его заключением проводится осмотр строений. Однако можно рассчитать предварительную стоимость продукта.

«Ингосстрах» — Калькулятор Расчета Стоимости Полиса и Онлайн Покупка

Потребуется указать следующую информацию:

- Регион расположения недвижимости.

- Объект страхования, его возраст и площадь.

- Размер страхового покрытия по элементам постройки.

- Материал изготовления стен и перекрытий.

- Наличие дополнительных элементов (каминов, санузлов, систем безопасности).

- Дополнительные опции, которые необходимо включить в полис.

Первоначально в анкете можно выбрать только один объект. Если нужно застраховать несколько построек (к примеру, баню и дом), нужно в нижней части формы нажать на кнопку «Добавить еще один объект», после чего заполнить появившуюся форму.

После заполнения анкеты необходимо нажать на кнопку «Рассчитать». Результат будет показан в правой части сайта. Если у клиента есть промокод на скидку, его можно ввести в специальном поле над указанием стоимости продукта.

Программы Страхования Дома и Дачи в «Ингосстрах» — Отделка и Элементы

По этой программе с клиентом заключается договор конструктор. То есть, пользователь самостоятельно выбирает, какие риски хочет включить в полис. Заранее подготовленные программы в этой сфере не предоставляются. В договор можно включить следующие объекты:

- строения (в том числе отдельные комнаты);

- ценное имущество, в том числе шубы, оружие, сейфы;

- снегоходы, квадроциклы и другие технические средства;

- незавершенные объекты (пребывающие на этапе строительства).

Страховые риски также выбираются самим клиентом. Допускается подбор дополнительных опций (компенсация расходов, потраченных на сбор документации, замена замка, временное проживание в другом месте и тому подобное).

Преимущества оформления ипотечной страховки в «Ингосстрах»

Преимущества включают широкие возможности при обращении к страховщику:

- оперативность и гибкие тарифы;

- возможность оформить полис онлайн;

- индивидуальный подход к потенциальному страхователю;

- оплата в рассрочку без увеличения суммы;

- подписание и оплата договора при оформлении документов в банке;

- выгодные условия даже при досрочном погашении долга.

Программа страхования ипотеки в «Ингосстрах» приемлема для большинства банков, так как учитывает все особенности ипотечного кредитования Российской Федерации.

Чем выделяется среди остальных:

- Рейтинг надежности страховой компании оценивается как ruAAA. Это значит, что она стабильна. Финансовый прогноз на ближайшее время остается прежним.

- Со страховщиком сотрудничает большинство банков, выдающих ипотечные кредиты. Это означает, что кредитные организации утвердили «Ингосстрах» в качестве своего партнера и готовы с ним сотрудничать. Стоит отметить, что далеко не все страховые компании становятся официальными партнерами крупных банков (Сбербанк, ВТБ, Газпромбанк и другие).

- Финансовую защиту недвижимости можно приобрести в онлайн-режиме на сайте компании.

- Остальные виды страховки оформляются в офисе банка при получении ипотеки или через страхового агента. Приобретение полиса происходит в течение 1 дня, от клиента потребуется небольшой пакет документов.

Основным моментом, беспокоящим ипотечного заемщика, должна стать надежность страховой компании. Если произойдет несчастный случай, клиент должен быть уверен, что его кредит будет погашен страховщиком.

«Ингосстрах» предлагает возможность предварительного расчета страховых взносов. Калькулятор учитывает следующие параметры:

- размер предоставленного кредита;

- характеристики объекта недвижимости;

- ранее совершенные сделки по объекту, включая их чистоту;

- параметры пола и возраста, уровень здоровья;

- требования кредитора.

В результате можно получить точные данные о размере выплат, которые действуют в течение всего периода кредита.

Что необходимо делать в случае наступления страхового случая

В таком случае клиенту следует придерживаться четко установленного порядка действий:

- Отправить два заявления, в которых нужно описать произошедшую ситуацию очень подробно. Одно заявление должно быть направлено в страховую компанию, а второе — в банк, который выдал кредит.

- На место происшествия выезжает специалист (кредитный комиссар) и оценивает степень ущерба.

- Если заемщик по ряду причин не может сам уведомить кредитную компанию о наступлении страхового случая (в случае наступления смерти или тяжелой болезни), то данная обязанность возлагается на его родственников.

- После того как извещение было получено, страховая компания согласовывает свои действия с банком-кредитором. От заемщика требуется только предоставление всех документов, описывающих ущерб.

В зависимости от того, какой именно страховой случай наступил, необходимы разные документы:

- медицинская справка, подтверждающая тяжелую болезнь заемщика;

- свидетельство о смерти;

- приказ об увольнении с работы.

Если удается подтвердить факт наступления страхового случая, компания перечислит деньги банку в счет погашения долга по ипотечному кредиту. В некоторых случаях страховая компания может отказать заемщику в выплатах, если считает данный случай не попадающим под пункты договора. В такой ситуации рекомендуется обратиться в офис компании для урегулирования всех вопросов.

Необходимые документы

Для получения полиса страхования достаточно предоставить:

- удостоверение личности российского образца с регистрацией на территории России;

- правоустанавливающее основание на жилье – владение собственностью, техническая документация – паспорт БТИ, кадастровый план, подтверждающие отсутствие несанкционированных перепланировок и переустройств в квартире или жилом доме;

- заявление-анкета по форме;

- договор кредитования, при оформлении заявки онлайн потребуется только дата и срок действия, данные о финансирующей организации;

- удостоверение военнослужащего в случае приобретения страховых услуг в связи с заключением кредитного договора на военную ипотеку;

- если оформляется по договору земельный участок – также на него нужно свидетельство о собственности и техническая документация с подтверждением общей площади, целевого назначения и границ выделенной территории.

Дом обязательно должен иметь капитальный фундамент, иначе полис страхования на него не будет выдан. Год строительства обычно принимается не ранее 1957 года, другие дома не рассматриваются и банками в качестве предмета залога.

Потребоваться страховка может как в отношении предмета залога, которым выступает приобретаемая квартира. В некоторых случаях в качестве обеспечения выступает недвижимость, которая оформлена в собственность заемщика. Это может быть как жилой дом, так и помещение в многоквартирном доме. По требованию банка производится зачастую получение страхового полиса в отношении обоих объектов недвижимости – как принятого в качестве залога, так и приобретаемого.

Принимаются некоторые требования и в отношении страхователя. Он должен достигнуть на момент подачи заявки 18 лет, быть полностью дееспособным, заключить договор от своего имени по ипотечным обязательствам, являться ответственным заемщиком по кредитному договору с банком.

Расценки на страховые услуги опубликованы на официальном сайте Ингосстрах. Так, страхование предмета залога составит от 150 руб. в год, достаточно заключение кредитного договора с банком-партнером страховщика. Возможна покупка полиса онлайн с направлением электронной версии на почту. Также доступен пакет страхование Росвоенипотека по социальной программе.

Услуги кредитования предоставляются банками Россельхозбанк и ВТБ24. Стоимость составляет от 180 руб. ежегодно. По пакету услуг Ипотечного страхования возможно возмещение рисков: страхование предмета залога – приобретаемой или передаваемой в залог по ипотечному договору квартиры, титульное страхование.

Почему необходимо оформлять страховку при ипотеке

Заемщикам, желающим приобрести недвижимость при помощи ипотечного кредитования, необходимо оформить предварительное страхование ипотечного имущества. Процедура является обязательной. Так банки защищают себя и заемщика от всех возможных рисков, которые могут наступить в процессе выплаты ипотеки. До полного погашения ипотечного кредита жилье находится в собственности банка. Финансовое учреждение при помощи договора страхования пытается обезопасить себя от убытков, вызванных порчей имущества.

Помимо имущественного страхования, банком предлагается оформить страховку на случай смерти или потери платежеспособности заемщика, а также на случай потери права собственности (титульное страхование). Если есть договор на все типы страхования, то банки обычно снижают таким клиентам процентную ставку по кредиту.

«ВСК» — Аккредитованные страховые компании по ипотеке

«ВСК» одна из немногих страховых компаний, аккредитованных крупнейшим ипотечным кредитором – Сбербанком. Это означает, что компания соответствует всем требованиям надежности и может быть постоянным партнером банка:

- Компания должна работать на рынке страховых услуг не менее 3 лет.

- Соблюдать все нормы законодательства России.

- Должна быть платежеспособна и финансово устойчива.

- У нее нет существенных судебных разбирательств.

- Не инициировано банкротство.

Список аккредитованных компаний в Сбербанке — sberbank.ru/ins_comp_prop.pdf.

Строгое соответствие всем заданным параметрам позволяет компании «ВСК» находиться в лидерах рынка страхования. Несмотря на столь разноплановые отзывы, следует отметить, что Страховой Дом «ВСК» давно работает и предлагает своим клиентам конкурентоспособные тарифы обслуживания.

Однако прежде чем подписать договор с «ВСК» следует внимательно ознакомиться со всеми его условиями, ведь «подводных камней» в вопросе ипотечного страхования немало.

Когда платеж считается просроченным?

Согласно правилам, действующим в Ингосстрахе, платеж по страховке будет считаться просроченным в следующих случаях:

- очередной страховой взнос не поступил к дате, установленной в договоре;

- произошла задержка платежа на срок более 90 дней (если иное не указано в договоре).

В случае просрочки страховщик имеет право предпринять следующие действия:

- Расторгнуть договор со страхователем. При этом последний все равно должен будет внести платеж, который он просрочил.

- Заключить с заемщиком дополнительное соглашение, в рамках которого срок уплаты очередного взноса будет перенесен на 60 дней.

Риски и программы страхования

Программа страхования заемщиков ипотечных кредитов в Ингосстрах всего лишь одна, которая так и называется – “Страхование ипотеки”.

Зато эта программа комплексная – то есть страхователь сам выбирает, какие опции ему нужны – лишь некоторые или все сразу.

Вот что можно застраховать в рамках данного продукта:

- имущество (в части конструктива, а также за отдельную плату элементы отделки),

- жизнь и здоровье,

- титул.

Жизнь и здоровье

В комплексную ипотечную страховку можно включить защиту жизни и здоровья заемщика. Это не является обязательным, но в случае отсутствия данной опции кредитор может повысить процентную ставку.

В случае наступления страхового случая Ингосстрах осуществит выплату в размере остатка задолженности по кредитному договору при:

- установлении застрахованному 1-й или 2-й группы инвалидности,

- смерти застрахованного,

- временной нетрудоспособности (если болезнь была не менее 90 дней непрерывно, в остальных случаях выплаты не будет).

Конструктив

Если при страховании квартиры по ипотеке в страховку жилья включена опция защиты конструктивных элементов, то страховщик выплатит компенсацию, если наступит повреждение или полная гибель несущих конструкций объекта недвижимости в результате:

- пожара,

- взрыва,

- противоправных действий третьих лиц,

- стихийных бедствий.

Титул

Существует риск утратить право собственности на заложенную по ипотеке квартиру в результате признания сделки по ее купле-продаже недействительной из-за, к примеру, неучета прав несовершеннолетних лиц или законных наследников.

Чтобы избежать имущественного ущерба, заемщик может включить в комплексную страховку опцию страхования титула. В таком случае Ингосстрах погасит оставшуюся задолженность перед банком при наличии соответствующего судебного решения о признании сделки купли-продажи аннулированной.

Комплексное

Комплексным считается страхование ипотеки Ингосстрах, в рамках которого страхуются все риски:

- жизнь, здоровье,

- конструктив,

- титул.

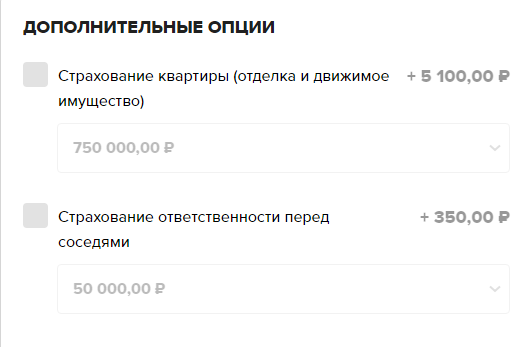

Также комплексным можно считать и страхование, при котором выбираются еще и дополнительные опции, такие как:

- страхование отделки и движимого имущества, находящегося в квартире,

- страхование гражданской ответственности перед соседями.

Росвоенипотека

Ингосстрах предлагает специальный продукт для заемщиков, участвующих в НИС и взявших военную ипотеку.

ФГКУ “Росвоенипотека” одобрила данное предложение Ингосстраха, поэтому соответствующие договоры можно оформлять без опаски. Кроме этого, полисы Ингосстраха по данному продукту принимаются в обязательном порядке, без предварительного согласования:

- в банке Зенит,

- в Сбербанке.

Что влияет на стоимость страхования жилья при оформлении ипотеки в Сбербанке

Невозможно заранее ответить на вопрос о том, сколько будет стоить страхование приобретаемой недвижимости. В этом случае оказывают свое влияние сразу несколько факторов:

Тип жилого помещения

Страховщик обратит внимание на то, для какой цели приобретается жилье. Помещения, которые сдаются в аренду, не особенно радуют сотрудников страховой компании

Владелец в таком случае мало заинтересован в сохранности дома или квартиры.

Дата постройки здания. Конечно, страховые компании любят работать с новыми домами. Владельцам квартир в старых домах полис обойдет значительно дороже. Некоторые страховщики могут отказать в сотрудничестве, если период постройки здания более 65 лет.

Качество строительных материалов. Здесь существенную роль играет материал, который использовался при создании несущих конструкций здания. Например, жильцам панельных домов полис обойдется дешевле, чем жильцам деревянных домов. Деревянные конструкции подвержены повреждениям в большей степени.

Источники открытого огня. Любителям домашних каминов или печей предстоит заплатить повышенный тариф страховки. Данные факторы несут прямую угрозу повреждения или утраты имущества.

Есть факторы, которые могут значительно снизить стоимость страхового полиса:

- Наличие сигнализации.

- Установка защитной системы от наводнения.

- Монтаж пожарной сигнализации.

Все эти меры говорят о том, что владельцы квартиры обеспокоены вопросом сохранности имущества.

Как рассчитать стоимость страховки при ипотеке – самые выгодные предложения российских страховых компаний

К числу наиболее известных компаний относятся также: Альфа Страхование, КИТ Финанс Страхование, Мегарусс-Д, Согаз, ВСК и другие.

Во сколько же заемщику обойдется страхование ипотеки?

Размер суммы колеблется в пределах 0,3-6,5% от общей суммы полиса и зависит от наличия многих факторов (материал перекрытий в здании, технического состояния жилья и так далее).

На размер страховки жизни и трудоспособности оказывают влияние: возраст, пол, степень здоровья заемщика, условия работы. Данная величина колеблется в рамках 0,1-5,6%. Если при выдаче ипотеки в расчет берется доход созаемщика, есть большая вероятность, что банк будет настаивать на страховании и его жизни.

Страховка титула составит 0,13-0,7%, все зависит от того, насколько недвижимость юридически чистая.

Подробнее о тарифах можно узнать на официальном сайте выбранной компании.

Ипотека на коммерческую недвижимость: особенности и условия предоставления

Ипотека на коммерческую недвижимость: особенности и условия предоставления

Немаловажным фактором успешной деятельности любой компании является наличие у предпринимателя своего производственного или офисного помещения. Предприятие будет только в выигрыше от вложения средств в обустройство собственных, а не арендуемых квадратных метров, оно имеет постоянный юридический адрес. Однако не у каждого … Читать далее → →

Как проще всего получить кредит гражданам СНГ

Как проще всего получить кредит гражданам СНГ

Согласно законодательству Российской Федерации получить заем в банке могут как граждане России, так и жители СНГ. Но так ли это на самом деле? Банки сильно рискуют, выдавая кредиты иностранцам, ведь могут случиться невозврат заемных средств или задержки при погашении платежей. … Читать далее → →

Компании-партнеры Сбербанка

В настоящее время кредитное учреждение работает со многими компаниями, предоставляя, таким образом, своим клиентам широкий выбор страховых программ с самыми разными условиями. Среди них такие крупные организации с надежной репутацией, как СПАО «ИНГОССТРАХ», ПАО СК «РОССГОССТРАХ», ООО СК «ВТБ Страхование» и целый ряд других. Все они зарекомендовали себя, как надежные партнеры, полностью выполняющие свои обязательства перед застрахованными заемщиками. Полный перечень всех компаний, с которыми работает Сбербанк, можно увидеть на сайте кредитного учреждения в соответствующем разделе.