Что такое инкассо?

Содержание:

- Плюсы и минусы расчётов по инкассо

- Что такое инкассо?

- Особенности составления

- Кто является участником инкассовой операции.

- Ответы на распространенные вопросы

- Применение инкассовых поручений при расчетах по договорам

- См. также

- Что такое инкассовое поручение?

- Расчеты по инкассо в банках

- Преимущества и недостатки

- Стороны, принимающие участие в инкассо и их действия

- Расчеты по инкассо

- Основания расчётов по инкассо

Плюсы и минусы расчётов по инкассо

Плюсы

Чтобы адекватно определить преимущества расчетов по инкассо, необходимо рассмотреть ситуацию как можно тщательнее. Со стороны экспортеров, преимущества будут такими:

- Компания-представитель иногда имеет большое влияние на некоторых зарубежных импортеров. Это даёт возможность потребовать оплату с траста, если речь идёт о продаже, основываясь на требование открытого счёта;

- Лицо, являющееся экспортерам, может воспользоваться правом требовать мгновенное финансирование. Для этого следует воспользоваться векселем переводного образца. Это возможно с помощью банковского аванса на обеспечение, используя тот же вексель;

- Расчёт по инкассо является более доступным, если сравнивать с получением средств через документарные аккредитивы;

- В случае с документарным инкассо преимущество заключается в возможности экспортера контролировать продукцию до акцептирования векселя получателям, который на него оформлен или до момента, пока не будет произведена оплата данной бумаги;

- Также существенным преимуществом является высокая надёжность платежа. До того момента, пока не будет произведена оплата, покупатель не получит документы. То же самое касается доставки документов импортеру.

Говоря об импортере, здесь можно выделить следующие плюсы инкассо:

- Касательно чистого инкассо, импортер может рассчитывать на получение продукции ещё до того, как деньги за неё будут перечислены;

- При проведении операции документарного типа, до того, как продукция будет отгружена, её можно протестировать. Этим должна заниматься третья, незаинтересованная сторона. Но, для этого необходимо иметь специальные сертификаты, которые позволяют заниматься подобным тестированием третьим лицам;

- В некоторых случаях, импортер может получить кредитные средства от экспортера, опираясь на быстрый вексель.

Минусы

Среди существенных и недостатков для лица, выступающего экспортером, можно выделить следующее:

- В случае с документарным инкассо продавец берёт на себя определённые риски. Это связано с тем, что иностранный клиент в любой момент может отказаться от оплаты или акцепта в момент предоставления требования. Для продавца это означает, что ему придётся отказаться от товара, поместить его на склад или отправлять обратно что будет сопровождаться значительными финансовыми потерями. Также стоит учесть, что далеко не всегда продавцы имеют право собственности на отправленную продукцию, которая перевозится автомобилем, воздухом или поездом. Если речь идёт об операции, когда у продавца есть право собственности на товар, рекомендуется запрашивать у зарубежного агента или банковского учреждения защиты данного товара;

- Транспортировка бумаг, как и проведение операции в целом, это достаточно продолжительный процесс. Поэтому продавцу часто приходится ждать оплату слишком долго. Такие временные затраты иногда связаны с тем, что иностранное государство задерживает документацию до того момента, пока получатель не выгрузит у себя на складе полученную продукцию;

- В случае возникновения каких-либо сложностей и задержек, финансовые затраты ложатся на плечи продавца.

Говоря о стороне, выступающей импортером, здесь можно выделить только один недостаток. Против покупателя могут применяться какие-либо юридические процедуры в случае отказа акцептировать документ независимо от того, в каком состоянии находится товар. Если произойдет отказ от акцепта бумаги или оплаты, такие обстоятельства могут быть опротестованы, что в дальнейшем нанесёт вред репутации с экономической точки зрения.

Что такое инкассо?

Инкассо (ит. incasso; англ. collection of payments) — банковская операция, заключающаяся в том, что банк по поручению своего клиента получает причитающиеся ему денежные суммы от других юридических лиц на основании расчетных документов и зачисляет их в установленном порядке на счет получателя средств.

Иными словами, инкассо — это поручение продавца (кредитора) своему банку получить от покупателя (плательщика) непосредственно или через другой банк определенную денежную сумму или подтверждение, что эта сумма будет выплачена в установленный срок. Полученные (инкассированные) суммы немедленно передаются исполняющим банком в распоряжение банка-эмитента, который должен зачислить эти суммы на счет клиента.

На инкассо принимается также в некоторых случаях иностранная валюта, а также акции и облигации. В 1978 г. Международной торговой палатой были разработаны Унифицированные правила по инкассо.

Инкассо — это операции с документами, полученными от клиентов, которые осуществляются банком с целью:

- получения акцепта и/или платежа;

- выдачи коммерческих документов против акцепта и/или против платежа;

- выдачи документов на других условиях.

Банки, которые предоставляют участникам внешнеэкономической деятельности услуги по инкассации, несут ответственность только за пересылку и предъявление полученных от клиента документов, а также за перечисление клиенту полученных по предъявленным документам денежных средств. Банки не несут обязательств по осуществлению акцепта или платежа в случае, если плательщик не имеет возможности выполнить свои обязательства по инкассо.

При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк).

Порядок осуществления расчетов по инкассо регулируется законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность по основаниям и в размере, которые предусмотрены нормами Гражданского кодекса об ответственности за нарушение обязательств. Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.

Особенности составления

Несмотря на схожесть с платежкой, заполнение инкассовых документов имеет особенности. Инкассо в обязательном порядке должно содержать следующие реквизиты:

- Ссылка на действующий нормативно-правовой акт, на основании которого производится изъятие денег. Необходимо указать номер и дату самого НПА, номер статьи, пункта или подпункта.

- Номер и дату заключенного договора, соглашения или контракта, номер пункта, в котором обозначена возможность проведения этого вида взаиморасчетов между контрагентами.

- Реквизиты исполнительного документа и наименование организации, которая выдала исполнительный лист. Также необходимо указать номер и дату дела судопроизводства.

ВАЖНО!

При формировании платежной документации по инкассо судебными приставами требуется приложить оригинал или удостоверенный дубликат исполнительного листа. Контрагенты обязаны предоставить в банк договор, а также документацию, подтверждающую возникновение обязательств (накладные, акты, счета-фактуры)

В противном случае платеж не будет исполнен банковской организацией.

Обратите внимание, если требования к реквизитам или наличию подтверждающей документации не исполнены, то принимающий банк должен в срочном порядке оповестить заявителя о выявлении нарушений. При отсутствии действий со стороны заявителя по устранению выявленных нарушений банк откажет в исполнении платежа

Инкассовое поручение налогового органа не может быть принято к исполнению банком до окончания срока добровольного погашения выявленной задолженности. К тому же ФНС обязана выставить платежные требования к изъятию по каждому КБК в отдельности, объединение не допускается. Если за организацией числятся пеня и штраф по налогу, то ФНС обязаны выставить два инкассовых поручения: один — по пени, второй — по штрафу, так как для каждого налогового платежа предусмотрен свой индивидуальный код бюджетной классификации (КБК).

Кто является участником инкассовой операции.

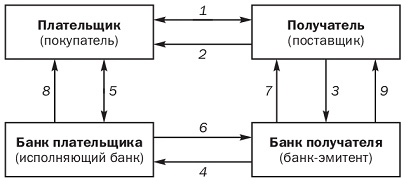

В расчётах по инкассо сторонами выступают:

- Получатель. Он является инициатором расчетов по инкассо. Это сторона, которая в будущем получит деньги на свой счёт;

- Отправитель. Это лицо, со счёта которого будут сняты деньги. Именно этот человек по итогам операции должен получить сопроводительные документы;

- Банк ремитент. Учреждение, в котором обслуживается поручитель. Именно этот банк занимается обработкой платежа;

- Инкассирующий банк. Это любое банковское учреждение, которое не является ремитентом. Например, им может выступить банк, который находится в стране отправителя. Данное учреждение берет на себя обязанности по обработке платежа и в дальнейшем, должно предоставить сопроводительные бумаги.

В некоторых ситуациях, расчёты производят с помощью одного банка. Это удобно в том случае, если речь идёт о расчётах внутри государства. Но, в случае необходимости, инкассо можно применить в ходе международных переводов. Но, в таком случае не стоит забывать о проверке партнёров на платёжеспособность и добросовестность. В случае возникновения даже незначительных проблем, отправитель товара рискует обзавестись серьёзными проблемами, сопровождающимися финансовыми потерями.

Ответы на распространенные вопросы

Вопрос: В нашей организации открыто два расчетных счета в разных банках. В один банк налоговики направили инкассовое поручение, а по второму – приостановление операций по счету. Для погашения долга на счете денег было недостаточно и налоговики решили взыскать долг за счет имущества фирмы. Законно ли это и можем ли мы обратиться в суд, ведь налоговики должны были разослать инкассовые во все банки, где у нас открыты расчетные счета?

Ответ: Если рассмотреть статью 46 НК РФ, то можно сделать вывод, что направлять инкассовые поручения во все банки, где у налогоплательщика открыты счета налоговики не обязаны. То есть, если на одном счете в банке, куда было направлено инкассовое поручение, денежных средств будет недостаточно, решение о взыскании долга за счет другого имущества компании будет законным.

В статье мы подробно разберем, что такое инкассовое поручение, и когда оно выставляется. А также — что делать, если к вашему счету пришло инкассовое поручение налогового органа, и как его отозвать. Пример заполнения инкассового поручения и бланк есть в нашей статье.

Применение инкассовых поручений при расчетах по договорам

Инкассовые поручения применяются в случаях проведения расчетов между сторонами сделки. В данной ситуации основой для составления поручения является договор ГПХ. Вернее, пункт в договоре, указывающий на то, что оплата за товар, работы или услуги осуществляется посредством направления в банк инкассового поручения продавцом этих товаров (исполнителем работ, услуг или иным получателем денежных средств).

При формировании таких договоров подготавливается дополнительный экземпляр, который впоследствии вместе с реквизитами получателя средств передается в банк, обслуживающий счет плательщика. Если договор не предоставлен в банк, в исполнении инкассового поручения будет отказано по причине неисполнения требований п. 7.4 гл. 7 положения Банка России от 19.06.2012 № 383-П.

Инкассовое поручение по договору ГПХ может быть сформировано самим банком по письменному распоряжению получателя средств, составленному в свободной форме или по форме банка. Также данное поручение получатель может заполнить самостоятельно.

Бланк инкассового поручения заполняется в том же порядке, что и платежное поручение. Единственное отличие: платежное поручение заполняет плательщик средств, а инкассовое — получатель

Поэтому важно не перепутать поля, в которых проставляются реквизиты плательщика и получателя

Второй важный момент — заполнение поля «Назначение платежа». Оно должно содержать номер и дату договора, в котором прописано разрешение на применение инкассового поручения получателем средств, а также, при наличии, реквизиты документа, подтверждающего приемку-передачу товаров, выполнение работ и оказание услуг.

Как выглядит правильно заполненное назначение платежа, посмотрите образец заполнения инкассового поручения.

***

Инкассовое поручение направляется в банк получателем денежных средств и используется при взыскании задолженности по налоговым платежам (сборам), исполнительным документам и гражданским договорам. Поручение должно быть оформлено в типовой форме, представленной Банком России. При любой ошибке в заполнении или при отсутствии подтверждающих документов оно возвращается банковским учреждением без исполнения.

***

Еще больше материалов по теме в рубрике «Бухгалтерские документы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

См. также

Wikimedia Foundation

.

2010

.

Смотреть что такое «Инкассо» в других словарях:

Инкассо

— – способ расчетов между двумя сторонами, при котором не сам поставщик, а его банк получает причитающуюся сумму или акцепт платежа с банка покупателя на основании денежных, расчетных или товарных документов. Инкассо бывает двух видов: чистое и… … Банковская энциклопедия

Банковская операция, с помощью которой банк по поручениюсвоего клиента и на основании расчетных документов получает причитающие ся ему денежные суммы от предприятий и организаций за предоставленные имматериальные или товарные ценности и средства… … Финансовый словарь

Инкассо

— (ит. incasso; англ. collection of payments) банковская операция, заключающаяся в том, что банк по поручению своего клиента получает причитающиеся ему денежные суммы от др. юридических лиц на основании расчетных документов и зачисляет их в… … Энциклопедия права

— фин. вид банковской операции, в ходе которой БАНК по поручению своего клиента получает на основании расчетных документов причитающуюся ему денежную сумму и зачисляет ее на его счет в банке. Словарь иностранных слов. Комлев Н.Г.,… … Словарь иностранных слов русского языка

— (от лат. incasso) вид банковской операции по передаче денежных средств от одних клиентов другим, от плательщиков получателям. В банк от лица клиентов, которые обязаны оплатить купленные ими товары и предоставленные им услуги, переводятся по… … Экономический словарь

инкассо

— Вид банковской операции, заключающийся в получении банком денег по различным документам (векселям, чекам и т.п.) от имени своих клиентов и зачислении их в установленном порядке на счет получателя средств. Поставщик обязан предъявлять в банк на И … Справочник технического переводчика

Получение банком денежных средств по различным финансовым документам (векселям, чекам и т.п.) от имени своих клиентов и зачисление их в установленном порядке на счет получателя средств. В 1978 г. Международной торговой палатой были разработаны… … Словарь бизнес-терминов

ИНКАССО

— (итал. incasso) разновидность банковской операции, абстрактная сделка, независимая от договора между плательщиком и получателем средств, по которому производятся расчеты, состоящая в получении банком денег по тем или иным расчетным документам и… … Юридическая энциклопедия

Вид банковской операции, одна из форм безналичных расчетов, при которой банк (банк эмитент) обязуется по поручению клиента и за его счет получить платеж и (или) акцепт платежа. Банк эмитент, получивший поручение клиента, вправе привлекать для его … Юридический словарь

— (итальянское incasso), банковская операция, при которой банк по поручению клиента получает причитающиеся последнему денежные суммы на основании денежно товарных или расчетных документов … Современная энциклопедия

Книги

- Внешнеторговое финансирование и гарантийный бизнес. Практическое пособие , Михайлов Дмитрий Михайлович. В новом издании максимально подробно представлены сведения о порядке составления и содержании каждого из разделов внешнеторгового контракта, методах снижения рисков и способах осуществления…

- Внешнеторговое финансирование и гарантийный бизнес 3-е изд. Практическое пособие , Дмитрий Михайлович Михайлов. В новом издании максимально подробно представлены сведения о порядке составления и содержании каждого из разделов внешнеторгового контракта, методах снижения рисков и способах осуществления…

денежный переводотдельным регионамфинансового положения

Что такое инкассовое поручение?

Это разновидность платежно-расчетной документации, используемой для безакцептного перевода денег со счетов клиента-плательщика. Безакцепт означает то, что для перевода денег не требуется предварительного согласия владельца счета.

Инкассовое поручение применяется в следующих обстоятельствах:

- Погашение долгов по исполнительным листам. В данном случае в назначение оплаты должна быть дана ссылка на соответствующую законодательную статью. Без этого указания инкассо исполняться не будет. Также здесь должна быть указана информация: дата выдачи листа, номер заведенного дела и название органа/структуры, принявшего данное решение. Например, если взымание осуществляет судебный пристав, то в ИнкасПоручении содержаться указание статей закона, данные исполнительного листа. К ИнкасПор-ю обязательно быть прикреплен дубликат или оригинал исполнительного документа с неистекшим сроком действия. Если денег на счете должника хватает, то банк обязан исполнить требование-инкассо в течение 3 дней с момента получения. Если денег не хватает или они отсутствуют, то на листе ставится запись о частичном или полном списании. Документ затем помещается в картотеку неоплаченных в срок документов на счет внебаланса 90902. По мере зачисления денег инкассовые требования будут погашаться.

- Перевод денег в порядке, установленном госорганами, а также для взыскания денег контролирующими структурами (ПФР, ИФНС и др.). Если у владельца счета появляется задолженность по уплате обязательных взносов или налогов, контролирующие органы могут выставить инкассо на оплату. Например, в ст. 46 НК РФ прописано, что налоговая служба может направлять в банк требование об уплате недоимки по налогу. Если требование не исполняется должником, то ИФНС выставляет инкассовое требование о принудительном списание долга.

- Списание суммы со счетов плательщика без предварительного распоряжения по договорным условиям. Для такого списания хозяин счета обязан передать в обслуживающий банк данные о получателе денег. Получатель, в свою очередь, должен иметь право составлять инкассовые поручения на безакцептные списания. Также клиент предоставляет договор, который должен содержать пункт о списании денег по ИнкасПоручению. Данный пункт также может содержаться и в доп.соглашении к основному договору. Если его нет нигде, то это может являться поводом для отказа в проведении инкассового требования.

Расчеты по инкассо в банках

Инициатива в расчетах платежными требованиями принадлежит поставщику. Платежные требования могут применяться при расчетах за поставленные товары и оказанные услуги. Без акцепта плательщика расчеты осуществляются в случаях, предусмотренных основным договором, а также установленных законодательством, а именно:

- платежные требования предприятий ТЭК за электрическую и тепловую энергию, газ, нефть и нефтепродукты, выписанные на основании показателей измерительных приборов и действующих тарифов;

- платежные требования коммунальных, энергетических и водопроводно — канализационных предприятий за отпускаемую электрическую и тепловую энергию, услуги водоснабжения и водоотведения, выписанные на основании показателей измерительных приборов и действующих тарифов;

- платежные требования предприятий связи за оказываемые услуги по показателям приборов и на основании действующих тарифов.

В основном расчеты платежными требованиями осуществляются с акцептом плательщика. Срок для акцепта платежных требований определяется сторонами в основном договоре. При этом он должен быть не менее пяти рабочих дней. Плательщик вправе отказаться полностью или частично от акцепта платежного требования по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и с указанием мотивов отказа. Отказ плательщика от оплаты (акцепта) оформляется заявлением об отказе от акцепта в трех экземплярах согласно установленной форме.

Отказ от оплаты может быть полным (на всю сумму, указанную в платежном требовании) или частичным. Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик в порядке, предусмотренном действующим законодательством. При получении в установленный срок либо отказа от акцепта платежных требований либо согласия об оплате банк выполняет соответствующие действия (операции).

Преимущества и недостатки

Самое главное преимущество инкассо в том, что материальные ценности или товар поставщика будут находиться в его собственности до тех пор, пока не будет оплачен. Для многих проведение подобных манипуляций стало обычным делом. Чаще всего подобные сделки проводятся между юридическими лицами.

В настоящее время, подобные операции становятся менее популярными, ведь они связанны с большим количеством недостатков, нежели достоинств. К некоторым из них можно отнести:

- Средства покупателя могут долгое время находиться в замороженном состоянии. Две стороны сделки не могут получить деньги. Это обусловлено тем, что с момента, когда товар был отгружен, и когда в банк поступили документы, проходит достаточно много времени.

- Неожиданно может оказаться, что на счету недостаточно денег.

- Вначале происходит доставка товара, и лишь потом осуществляется оплата. Это приводит к незапланированным тратам. В связи с условиями контракта приходится осуществлять вынужденное хранение товара.

Перечисленные выше недостатки являются основной причиной, из-за которой множество коммерческих организаций отказываются от инкассо. Даже, несмотря на то, что банк гарантирует полную прозрачность сделки, гарантирует предоставление всех необходимых документов строго в срок, данная система в нашей стране не обрела особой популярности. По большей степени, используется только в международной торговле.

Стороны, принимающие участие в инкассо и их действия

Стороны, принимающие участие в инкассо именуются следующим образом:

- принципал, или доверитель — сторона, которая поручает банку обработку инкассо и выступает конечным получателем платежа (экспортер или взыскатель);

- плательщик — лицо, которому должно быть сделано представление документов в соответствии с инкассовым поручением (импортер);

- банк-ремитент — банк, которому принципал поручил обработку инкассо (банк экспортера);

- инкассирующий банк — любой банк, не являющийся банком-ремитентом и участвующий в процессе обработки инкассового поручения (банк импортера или банк в стране импортера);

- представляющий банк — инкассирующий банк, осуществляющий представление документов плательщику (банк импортера).

Основные действия принципала:

- подписание внешнеэкономического договора, предусматривающего использование инкассовой формы расчетов;

- отгрузка товара перевозчику;

- получение от перевозчика транспортных документов;

- представление инкассового поручения и документов для инкассации.

Основные действия плательщика:

- проверка соответствия полученных документов условиям внешнеэкономического договора;

- платеж против предоставленных документов;

- платеж по предъявленным к платежу траттам и простым векселями.

Основные действия банка-ремитента:

- проверка соответствия документов инкассовому поручению;

- назначение инкассирующего банка, если таковой не был назначен принципалом;

- пересылка документов инкассирующему банку;

- зачисление платежа на счет принципала.

Основные действия инкассирующего банка:

- проверка соответствия документов инкассовому поручению;

- подтверждение получения документов;

- направление сообщения о платеже/акцепте/неплатеже/неакцепте;

- перевод платежа в банк-ремитент.

Если инкассирующий банк уполномоченный на представление документов плательщику, он также выполняет все действия, которые входят в компетенцию представляющего банка.

Основные действия представляющего банка:

- проверка соответствия документов инкассовому поручению;

- подтверждение получения документов;

- предъявление плательщику полученных на инкассо документов;

- предъявление тратт к акцепту;

- предъявление тратт и простых векселей к платежу;

- передача документов плательщику;

- направление сообщения о платеже/акцепте/неплатеже/неакцепте;

- перевод платежа в банк-ремитент;

- пересылка акцептированных тратт в банк-ремитент;

- протест в неакцепте;

- протест в неплатеже.

Расчеты по инкассо

В зависимости от типа подаваемой документации для расчетов различают:

- документарный вид инкассо, включающий счета по товарной продукции, акт, подтверждающий приемку выполненных работ;

- чистое инкассо с приложением чека, векселя.

На основании клиентской заявки и расчетной документации банковская организация незамедлительно начинает процедуру по взысканию положенной суммы. В качестве обоснования может выступать инкассовое поручение, а также предоставленное платежное требование. Данный документ прикрепляется банком к счету плательщика.

Инкассовые расчетные переводы зачастую пересекаются с акцептным расчетным способом. Он подразумевает, что продукция отправляется покупателю безотлагательно, не дожидаясь продавцом оплаты. Документальным основанием для данной формы сотрудничества является заключенный контракт. По принятии расчетной документации получатель груза проверяет выполнение отправителем всех положений договора. Они включают качество и количество товара, его стоимость, а также срок отправки и прочие пункты. При соблюдении условий контракта проводится оплата.

При выявлении нарушения отправителем любых договорных позиций, получатель вправе не оплачивать поставляемую продукцию. Если несоблюдение позиций контракта обнаруживается со стороны заказчика, в отношении него продавцом могут быть применены санкции. При отказе получателя от акцепта, банковской структурой проверяются мотивы, а также его основательность, о чем обязательно уведомляется грузоотправитель. Если происходит неоплата в оговоренный срок платежа покупателем, его банк отправляет соответствующее уведомление финансовому учреждению продавца.

Условия отказа от перевода средств, а также виды акцепта указываются в заключаемом договоре. Это позволяет участникам торговой сделки понимать ситуации, когда контрагент может провести частичную оплату либо вовсе отказаться от полного погашения суммы. После предоставления платежной заявки взыскание средств банком со счета плательщика выполняется в срок до пяти дней. Данный временной промежуток зависит от вида используемого акцепта.

Схема расчетов по инкассо содержит несколько последовательных шагов:

- Заключается договор между контрагентами с указанием метода взаиморасчетов, а также условиями сотрудничества.

- Получатель средств отправляет груз и отправляет необходимую документацию заказчику.

- Продавцом оформляется платежное требование с отметкой, что оплата за товар будет проводиться по поручению.

- Кредитор направляет в кредитно-финансовую структуру платежное требование с намерением получить акцепт у плательщика.

- Покупатель товарной продукции дает одобрение обслуживающему учреждению на процедуру списания денег со своего счета.

- Финансово-банковская организация осуществляет взыскание по объему задолженности в уплату платежного поручительской заявки акцептованного вида.

- Финансовая структура выполняет перевод средств, полученных со счета покупателя, кредитору.

- Закрытие сделки осуществляется продавцом после получения выписки о зачислении запрашиваемого платежа на расчетный счет.

Обработка инкассовой поручительской заявки начинается в кредитно-банковской структуре после получения заявки от продавца. Должнику направляется счет на оплату вместе с платежным поручением. Данная специфика взаиморасчетов предусматривает первоначальную отправку груза, не зависящую от времени взыскания денег с дебитора.

Банк выступает гарантом безопасности заключенного контракта. Заказчики, как и отправители, максимально надежно отправляют и получают денежные средства, используя посредническую организацию. Вся процедура имеет надежное подкрепление сопутствующими документами, включающими акцепт, инкассовое поручение и договор, находящиеся в распоряжении финансово-банковской организации.

Клиенту, выступающему получателем товарной продукции, выгодно использовать для расчетов инкассовую форму. Это обусловлено тем, что документация, поступившая в распоряжение покупателя для сверки, находится в распоряжении банковской организации до момента оплаты (акцепта). В случае неоплаты товара документы подлежат возврату банку с обязательным обоснованием причин.

- длительность прохождения документации через задействованные банки;

- наличие возможности у грузополучателя отказать в оплате по предоставленным документам.

Основания расчётов по инкассо

Расчеты по инкассо производят на основе:

- инкассовых поручений, уплата которых проводится в бесспорном порядке без распоряжения плательщика;

- платежных требований, уплата которых может проводиться без распоряжения плательщика (в безакцептном порядке) или по его распоряжению (с акцептом).

Инкассовые поручения и платежные требования предъявляет получатель средств (взыскатель) к счету плательщика через банк, который его обслуживает.

Платежное требование — это расчетный документ, который содержит требование получателя средств (кредитора) по главному договору к плательщику (должнику) об оплате через банк определенной денежной суммы. Платежные требования используют при расчетах за доставленные товары, оказанные услуги, исполненные работы и в других ситуациях, которые предусмотрены главным договором. Расчеты при помощи платежных требований можно осуществлять без акцепта плательщика и с с предварительным акцептом. Акцепт — это письменное согласие плательщика на то, чтобы осуществить платеж с его текущего или расчетного счета. Зависимо от полноты акцептуемой суммы отличают акцепт частичный и полный. Акцепт зависимо от времени дачи согласия может являться предварительным (сначала дают согласие на оплату, а потом последует платеж) и следующий (акцептант может от оплаты отказаться после списания с его счета денег). По форме можно выделить акцепт отрицательный и положительный. При позитивном акцепте согласие дают в письменной форме, а при негативном согласие является данным, когда акцептант не заявил в установленный срок об отказе от уплаты. Значение акцепта в том, что он позволяет плательщику проверить выполнение условий договора поставщиком.

Акцепт по данным платежным требованиям должен составлять не меньше пяти дней. До наступления срока платежа или до получения акцепта плательщика платежное требование, которое представлено в банк, сберегается в специальной картотеке — «Расчетные документы, которые ожидают акцепта для уплаты». Плательщик имеет право частично или полностью отказаться от акцепта в ситуациях, которые предусмотрены условиями хозяйственного основного договора. Отказ плательщика уплатить платежное требование оформляют заявлением об отказе от акцепта. Ответственность при выставлении необоснованного отказа от акцепта возлагается полностью на плательщика.

Акцепт по данным платежным требованиям должен составлять не меньше пяти дней. До наступления срока платежа или до получения акцепта плательщика платежное требование, которое представлено в банк, сберегается в специальной картотеке — «Расчетные документы, которые ожидают акцепта для уплаты». Плательщик имеет право частично или полностью отказаться от акцепта в ситуациях, которые предусмотрены условиями хозяйственного основного договора. Отказ плательщика уплатить платежное требование оформляют заявлением об отказе от акцепта. Ответственность при выставлении необоснованного отказа от акцепта возлагается полностью на плательщика.

В расчетах методом платежных требований используют предварительную форму акцепта. Срок для проведения акцепта определяют стороны по договору и составляет, как правило, три рабочих дня.

Инкассовое поручение — это расчетный документ, на основе которого проводится списание денег в бесспорном порядке со счетов плательщиков. Инкассовые поручения используются в таких ситуациях:

- в ситуациях, которые предусмотрены сторонами по основному договору, при условии предоставления банку, который обслуживает плательщика, права на списание денег со счета плательщика без распоряжения;

- для взыскания по исполнительным документам;

- когда бесспорный порядок взыскания денег устанавливается законодательством, в том числе для взыскания денег органами, которые исполняют контрольные функции.