Может ли ип работать без расчетного счета?

Содержание:

- Какие банки предлагают выгодные условия в 2020 году

- Нужен ли Индивидуальному предпринимателю Расчетный счет?

- Расчетный счет для ИП на патенте

- Когда предпринимателю ИП понадобится расчетный счет

- Как выбрать банк для ИП

- Открыть счет

- Расчетный счет ИП и схемы налогообложения

- Что такое расчетный счет и для чего нужен

- Платежи наличные и безналичные

- Зачем нужен расчётный счёт ИП

- Как выводить деньги с расчётного счёта ИП

Какие банки предлагают выгодные условия в 2020 году

Если вы рассматривайте возможность открытия расчетного счета, обязательно обратите внимание на предложения следующих банков. Именно их чаще всего выбирают индивидуальные предприниматели:

- Альфа Банк. Предлагает уникальную программу обслуживания для предпринимателей, которые ведут небольшой бизнес или только его начинают. По его тарифу «Просто 1%» вообще нет платы ни за обслуживание, ни за совершаемые операции. Клиент платит только 1% за поступление денег. Всего в Альфа Банке 7 тарифных планов для любых форм и масштабов деятельности.

- МодульБанк. Банк, который работает полностью дистанционно и создан только для бизнеса. Здесь также есть стартовый тариф с бесплатным обслуживанием, клиент платит только по 90 рублей за каждый проведенный платеж и 0,5% за пополнение. Всего МодульБанк разработал 3 пакета услуг для представителей бизнеса.

- Точка. Еще один банк, ведущий дистанционную деятельность. Здесь тоже есть бесплатный стартовый тариф, который предполагает плату только за входящие платежи и переводы в размере 1%. В Точке клиентам предлагаются на выбор 3 пакета услуг.

- Сбербанк. Разработал 5 тарифов, среди которых есть стартовый с обслуживанием за 0 рублей и специальный продут для сезонного и небольшого бизнеса «Удачный сезон». Плата по нему — 515 рублей ежемесячно, она взимается только в том случае, если по счету есть движение средств.

- Открытие. Разработал линейку пакетов услуг для бизнеса, в которую входят 5 тарифных планов. Среди них есть простая программа для небольшого и стартового бизнеса «Первый шаг» с бесплатным ведением счета. Фактически клиент по нему будет платить только за снятие средств — 0,99%.

онлайн-сервисом

Как видно, можно найти банк с лучшими условиями, который вообще не будет брать плату за ведение счета. Поэтому лучше не думать о том, может ли ИП работать без расчетного счета, а выбирать банк и подключаться к РКО.

Порой начинающие предприниматели решают использовать для бизнеса счет, который открыт для физического лица. Но Центральный Банк указывает, что для ведения предпринимательской деятельности можно использовать только специальный счет для бизнеса.

Если использовать для получения денег от бизнеса реквизиты физического лица, то можно вызвать у ФНС подозрения в нелегальных доходах, а банк вправе заблокировать такие «сомнительные» операции. Во избежание проблем лучше открывать отдельный счет для предпринимательской деятельности.

Нужен ли Индивидуальному предпринимателю Расчетный счет?

ИП может не заводить расчетный счет, но при таких условиях:

- Лица, оплачивающие услуги любого характера или товары, которые предоставляет ИП, будут оплачивать их только наличными. При этом сумма, поступающая ИП, от одного покупателя не должна быть выше 100 000 рублей ежедневно;

- Если у ИП нет торгового терминала, принимающего оплату посредством использования банковской карты, то открытие расчетного счета не является необходимостью.

Скачать документ: Указание ЦБ РФ от 09.12.2019 N 5348-У О правилах наличных расчетов

Конечно, каждый ИП сам решает нужен ли ему расчетный счет

Но важно понимать, что, например, пластиковые карты сейчас используют практически все. И не имея торгового эквайринга для проведения расчетных операций, можно потерять весомую часть клиентов, а соответственно и прибыли

Также открытый расчетный счет дает массу преимуществ таких как:

- Возможность получения денег на счет в любой неограниченной сумме, возможность оформления кредитов по более выгодным условиям;

- Возможность оформления депозита с большим процентом;

- А также, благодаря открытому расчетному счету, можно проводить денежные операции по оплате налогов и т.д. с мобильного устройства, не выходя при этом из дома.

Может ли ИП использовать Личный банковский счет для расчетов?

Ранее заниматься предпринимательством, используя свой личный счет было запрещено. Но данный закон претерпел некоторые коррективы. На данный момент ситуация выглядит следующим образом:

- Банк может отказать в переводе денег на личную карту ИП, без предоставления последних документов, которые подтверждают легальность перевода;

- При потенциально подозрительной по мнению банка операции, он имеет право ее заморозить;

- ФНС может возложить на перевод налог, размером в 13%;

- Также ФНС может возложить налог не только на перевод, но и на все имеющиеся на счету средства;

- Могут возникнуть трудности с доказательством назначения платежей, также с отчетностью и бухгалтерией.

Таким образом, можно заключить, что использование своего карточного или личного счета для расчетов ИП допустимо, но нужно быть готовым к налогообложению и возможным проблемам с документацией и отчетностью.

Как ИП правильно выставить счет ООО?

Для правильного выставления счета необходимо заполнить стандартную форму, в которой необходимо указать:

- Личную информацию в шапке формы;

- Ниже следует заполнить графу с банковскими реквизитами;

- Вписывается порядковый номер ИП;

- Заполняется поле, в котором перечисляются оказываемые услуги, работы и т.д.;

- Указывается итоговая сумма вместе с подсчитанным НДС;

- В дополнительной информации может указываться конечный срок оплаты или время, в течении которого должен быть отправлен товар/указана услуга и т.д.;

- Если заполняется бумажная форма, то в конце ставятся подпись и печать.

Расчетный счет для ИП на патенте

Ситуация при патенте будет несколько иная. Первым делом, следует понять, для чего предпринимателю на патенте в 2017 году может понадобиться расчетный счет. Это может быть оплата поставщикам и другим партнерам, например, арендодателям. В таком случае счет нужен только при отказе поставщиков принимать наличку или при превышении суммы договора свыше 100 000 рублей.

На счет также можно получать платежи от клиентов. И запрета на прием безналичной оплаты при ПСН нет. Учитывая распространенность банковских карт, обходиться без их приема практически невозможно. А значит, счет понадобится, т. к. на него будет пересылать средства банк-эквайер.

Нужен ли счет для проведения расчетов с партнерами, решает сам ИП, работающий на патенте. Законодательство не обязывает его обращаться в банк для оформления счета, но и не запрещает этого.

Когда предпринимателю ИП понадобится расчетный счет

Работать без счета в банке могут в основном предприниматели, которые занимаются розничной торговлей или бытовыми услугами. Такие ИП часто работают только с населением, принимают наличные оплаты.

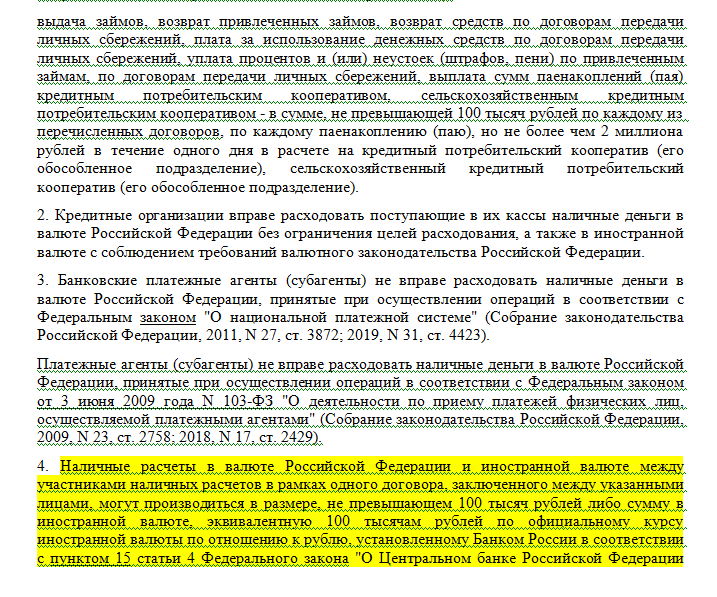

Но когда вы заключаете договоры с компаниями, другими предпринимателями, платите или получаете значительные суммы, в этом случае без расчетного счета в банке не обойтись. Потому что рассчитываться наличными с компаниями и другими бизнесменами вы можете в сумме не больше 100 000 руб. по одному договору (п. 5 и 6 Указания Банка России от 07.10.2013 № 3073-У).

Теоретически предприниматель может не открывать расчетный счет в качестве ИП, а использовать свой личный счет физлица. Но в этом случае возникают сложности с платежами и налогами.

Вариант № 1. Не все ваши клиенты могут перечислять деньги на личный счет, потому что зачастую контагенты боятся, что налоговики посчитают платеж на личный счет доходом физлица. А с выплат физическим лицам компании обязаны удерживать НДФЛ в качестве налоговых агентов. И отчитываться по формам 6-НДФЛ и 2-НДФЛ.

На самом деле бояться нечего, если предприниматель заключил с покупателем договор и есть первичные документы, в которых фигурирует ИП. А клиент указал в банковском документе, что переводит платеж коммерсанту (письмо Минфина России от 21.03.2011 № 03-04-06/3-52).

Вариант № 2. Иногда банк может не проводить бизнес-платежи по личному счету физлица. Потому что такой счет не предназначен для предпринимательской деятельности бизнесмена (ст. 848 ГК РФ). А потому такое условие банки прописывают в договорах на открытие счетов (п. 2.2 и 2.3 Инструкции Банка России от 30.05.2014 № 153-И). Поэтому не все банки переводят деньги, предназначенные для ИП, на счет физлица.

Вариант № 3. Фискальные органы часто считают налоги со всех поступлений на карте или личном счете физлица-предпринимателя. Такое может произойти, если на личный счет человека приходят деньги как от предпринимательской деятельности, так и не связанные с бизнесом. В этом случае придется доказывать, какие суммы относятся к бизнесу, а какие личные.

Вариант № 4. Налоговые инспекторы не признают расходы, оплаченные с личного счета. У вас могут возникнуть сложности с признанием расходов, если вы применяете одну из систем налогообложения ИП: общую систему или УСН (доходы минус расходы). Налоговики посчитают оплату с карточки личными тратами гражданина, которые не связаны с бизнесом. Поэтому даже в суде бывает сложно отстоять целесообразность затрат, оплаченных с личного счета (письмо Минфина России от 16.01.2015 № 03-11-11/665).

Конечно, если у Вас небольшой бизнес, расчетный счет в банке Вас никто не заставит открывать. Но … при больших оборотах, при участии в государственных закупках предпринимателю лучше вести безналичные платежи через расчетный счет в банке. Почитайте, как его открыть.

Важно!

1. Если планируете безналичные расчеты с контрагентами, то не используйте личный счет физического лица, а откройте расчетный. Тогда не возникнет проблем с клиентами и налоговиками.

2. С 1 сентября 2016 года, чтобы открыть в банке расчетный счет, не надо представлять свидетельство о регистрации ИП и постановке на учет в ИФНС. До 1 сентября эти документы нужны.

3. Уведомлять налоговую инспекцию и фонды об открытии расчетного счета в российском банке не нужно.

Как выбрать банк для ИП

С тем, как открыть расчётный счёт для ИП, мы уже разобрались

Следующий вопрос – в каком банке открыть счёт, и на что обращать внимание при выборе? По нашему мнению, есть три обязательных критерия, которым должен отвечать идеальное кредитное учреждение:

- надёжность;

- удобство пользования;

- гибкая система тарифов.

Надёжный банк должен быть зарегистрирован в справочнике ЦБ, иметь высокий рейтинг кредитоспособности и входить в систему страхования вкладов. О методах проверки кредитного учреждения читайте в статье «Как проверить надёжность выбранного банка».

Если банк, в котором вы хотите открыть счёт для ИП, не предлагает дистанционное обслуживание через Интернет, то удобным его вряд ли назовешь. Выбирайте тарифные предложения с возможностью электронных платежей или онлайн-банкинг.

Гибкая система оплаты банковского обслуживания должна позволять начинающему предпринимателю выбирать только необходимые ему в данный момент услуги, а по мере роста переходить на другие тарифные планы. Здесь всё имеет значение: количество операций в месяц, обороты по счёту, необходимость внесения и/или снятия наличности, отсутствие комиссии при переводе денег на личные нужды ИП.

В этой таблице мы собрали расценки на ведение счёта по минимальному тарифу в пяти известных банках.

| Банк | Открытие (рублей) | Обслуживание в месяц (рублей |

|---|---|---|

|

Бесплатно |

На тарифе «Первый шаг» ведение счёта бесплатно, переводы физлицам до 100 000 р. в месяц бесплатно, внесение наличных через банкомат — 0,15% |

|

|

Бесплатно |

На тарифе «Просто 1%» ведение счёта от 1% от поступлений на счёт, комиссия на зачисление средств на счёт через банкомат — 1%. Переводы физическим и юридическим лицам бесплатно при зачислении до 6 млн. |

|

| Бесплатно |

На тарифе «Бизнес-Старт» ведение счёта бесплатно, 3 бесплатных платежа в месяц, далее по 100 р. Переводы физлицам до 200 000 р. в месяц бесплатно. Внесение наличности на счёт через кассу бесплатно. |

|

|

ВТБ |

Бесплатно |

На тарифе «На старте» ведение счёта в первый год бесплатно. Пять платежей в месяц бесплатно, далее по 100 р. Внесение денег на счёт — 0,5%. Для наших пользователей особые условия. |

|

Бесплатно |

На тарифе «Простой» ведение счёта 490 р., перевод на дебетовую карту ИП до 150 000 р. и на кредитную карту ИП до 250 000 р. в месяц бесплатно. Пополнение счёта — 0,15%. Доход на остаток по счёту — 0,5% годовых на минимальный остаток, максимум 1 т.р. |

Открыть счет

Документы, необходимые для открытия счета

Индивидуальным предпринимателям

PDFСписок документов для открытия расчетного счета ИП478,9 КБ

PDFСписок документов для открытия расчетного счета адвокатам, нотариусам, арбитражным управляющим, патентным поверенным224,6 КБ

Юридическим лицам — резидентам

PDFСписок документов для открытия расчетного счета ООО, АО, Товарищества401 КБ

PDFСписок документов для открытия расчетного счета ФГУП, ГУП, МУП401,1 КБ

PDFСписок документов для открытия расчетного счета общественной организации, движения, фонда, учреждения, политической партии, религиозной организации, некоммерческого партнерства, учреждения, организации, социального или благотворительного фонда, ассоциации, союза403,7 КБ

Юридическим лицам — нерезидентам

PDFСписок документов для открытия расчетного счета юридическому лицу — нерезиденту, кроме филиалов и представительств, зарегистрированных на территории РФ407,6 КБ

PDFСписок документов для открытия расчетного счета юридическому лицу — нерезиденту, действующему в лице филиала и представительства, зарегистрированного на территории РФ407 КБ

PDFСписок документов для открытия расчетного счета посольству, консульству, а также иному дипломатическому и приравненному к нему представительству иностранного государства484,7 КБ

PDFСписок документов для открытия расчетного счета международной организации или обособленному подразделению международной организации для совершения операций этим обособленным подразделением (филиалом, представительством), находящимся на территории РФ408,8 КБ

Специальные банковские счета

PDFСписок документов для открытия специального банковского счета312,1 КБ

Документы для заполнения при открытии счета

DOCГлоссарий19,3 КБ

DOCПодтверждение о присоединении (для ИП) (действует с 30.07.2021)247 КБ

DOCПодтверждение о присоединении (для резидента РФ) (действует с 30.07.2021)244 КБ

DOCПодтверждение о присоединении (для нерезидента РФ) (действует с 30.07.2021)283 КБ

DOCСведения о структуре и персональном составе органов управления36 КБ

DOCDETAILS OF INDIVIDUAL BENEFICIAL OWNER40,2 КБ

Сведения о физическом лице, которое прямо или косвенно владеет Юридическим лицом/ контролирует действия ИП

DOCСведения о физическом лице — бенефициарном владельце для юридических лиц23 КБ

DOCСведения о физическом лице — бенефициарном владельце для индивидуальных предпринимателей24 КБ

Сведения о лице, к выгоде которого действует компания / ИП, в том числе на основании договора или иного документа

DOCСведения о выгодоприобретателе юридическом лице14,9 КБ

DOCСведения о выгодоприобретателе индивидуальном предпринимателе18,5 КБ

DOCСведения о выгодоприобретателе физическом лице18 КБ

Договор РКО

PDFГлоссарий к Договору расчетно-кассовом обслуживании в АО «АЛЬФА-БАНК»773,8 КБ

PDFПравила открытия и обслуживания расчетных счетов (действует с 31 августа 2021)1,1 МБ

PDFПравила электронного документооборота в территориальных подразделениях АО «АЛЬФА-БАНК» (действует с 14 июля 2021)296,5 КБ

PDFПолная версия договора о расчетном-кассовом обслуживании в Альфа-Банке (действует с 31 августа 2021)971,1 КБ

PDFСоглашение об электронном документообороте по системе «Альфа-Офис» (действует с 30 августа 2021)607,7 КБ

PDFСоглашение об электронном документообороте по системе «Альфа-Офис» (действует с 24 февраля 2021)585,2 КБ

PDFПеречень сведений и документов, предоставляемых банку в целях установления и идентификации лиц, к выгоде которых действует клиент234,8 КБ

Приложения к Договору РКО и Правилам РКО

DOCЗаявление о переводе банковского счета на обслуживание по Договору о расчетно-кассовом обслужиании23,2 КБ

DOCУведомление об изменении счета списания комиссии23,3 КБ

DOCЗаявление об изменении порядка представления выписок по счету и приложений к ним25 КБ

DOCЗаявление о применении/ изменении Кодового слова24,1 КБ

DOCУведомление об акцепте платежных требований по счету (приложение № 1 к Правилам РКО)44,7 КБ

DOCРаспоряжение на исполнение инкассовых поручений в валюте Российской Федерации по счету (Приложение № 2 к Правилам РКО)45,4 КБ

PDFПравила предоставления кредитного продукта овердрафт (кредитование счета) (Приложение № 6 к Правилам РКО)261,1 КБ

Договор об осуществлении расчетов по переводам денежных средств посредством банкоматов

Альфа-Банка с функцией cash-in

Расчетный счет ИП и схемы налогообложения

Независимо от вида налогообложения для ИП, обязанности открывать расчетный счет нет. Однако есть некоторые нюансы, при которых р/с может быть полезен владельцу предприятия.

Упрощенная система налогообложения (УСН)

При малых финансовых оборотах предприятия можно не открывать специальный счет в банке, что не доставит никаких неудобств. Единственное, что гораздо проще делать с помощью р/с при схеме УСН — подтверждать расходы для снижения налоговых вычетов.

ЕНВД

Так же как и при УСН необходимость открытия р/с предпринимателям на ЕНВД зависит от сферы деятельности и сумм переводов. Так, если ИП занимается оптово-розничной продажей, то счет необходим для того, чтобы покупатели могли рассчитываться и наличными и банковской картой.

Помимо этого, не стоит забывать о лимите в 100 тыс. рублей. Если вы снимаете помещение на длительный срок и заключаете один договор, то сумма в его рамках не должна быть больше оговоренного размера. При перезаключении договора помните, что стоимость аренды может возрасти, по сравнению с первой договоренностью.

ИП на патенте (ПСН)

Предприятия на ПСН обычно занимаются оказанием услуг населению. Как и в предыдущем случае, выгодней иметь возможность принимать оплату разными способами: наличным и безналичным платежом. Если вы не предоставите своим клиентам терминал для оплаты картой, часть из них перейдет к конкурентам, а ваша выручка, следовательно, снизится.

Что такое расчетный счет и для чего нужен

Под расчетным (текущим) счетом подразумевается счет в банковской организации, который могут открывать предприниматели с целью хранения денег, а также для приема и осуществления безналичных платежей.

Как для ИП, так и для ООО предоставлять возможность открыть неограниченное число таких счетов в одном или сразу нескольких финансово-кредитных организациях.

Они необходимы для таких процедур:

- Безналичные расчеты бизнес-партнеров;

- Расчеты в рамках одного договора, общая сумма которого превышает отметку 100 тыс. рублей;

- Эквайринг (прием безналичных платежей от гражданских лиц).

В целом индивидуальные предприниматели могут легко работать и без открытия расчетного счета, если выручка, оплата услуг и товаров будут выполняться с использованием наличных средств и в установленных пределах.

При этом ООО не имеют такой возможности, поскольку им нужно соблюдать лимит кассы с отправлением средств на счет при его превышении, а также оплачивать налоги сугубо с расчетного счета.

Платежи наличные и безналичные

Для уплаты налогов без открытия расчетного счета ИП может воспользоваться одним из следующих далее вариантов.

Сайт налоговой службы

Сервис «Заплати налоги» позволяет, как видно из наименования, без проблем рассчитаться с бюджетом. Если ИП собирается произвести оплату непосредственно в отделении банка, он должен указать системе, что платит наличными, сформировать квитанцию (платежный документ), а затем распечатать документ на руки.

Если ИП намерен произвести расчеты онлайн через ресурс ФНС, указывается вариант «безналичный расчет» и выбирается способ расчета:

- через один из банков-партнеров, владельцем карты которого является ИП;

- через сайт «Госуслуги».

При формировании платежного документа обратите внимание на обозначенные ниже нюансы:

- Переход на вкладку «заплати налоги» осуществляется через Главную страницу сайта ФНС, далее выбирается вариант «Юрлица и ИП»;

- Налогоплательщиком будет являться ИП, а видом документа (поскольку предприниматель не имеет или не использует расчетный счет) — платежный документ.

- При формировании информации о налоге можно воспользоваться классификатором, выпадающим меню, а можно вбить КБК. Недостающую информацию система определит сама.

- Получателя платежа можно определить по адресу регистрации ИП, введя этот адрес в форму.

Далее вписываются сведения, относящиеся к предпринимателю.

Необходимо установить галку в зависимости от того, является ли ИП налоговым агентом (НДФЛ за сотрудников) или платит собственные налоги; выбрать подходящий тип платежа из выпадающего меню, период, сумму платежа. Собственные реквизиты ИП также необходимо обозначить.

В большинстве случаев ИП платит налоги там же, где он зарегистрирован, значит, объект обложения налогами находится по тому же адресу. Нужно поставить галку в соответствующем окне.

В наименовании плательщика учитывается, с какого счета идет платеж. Если платеж осуществляет физлицо (наличными или с личного счета), указываются его ФИО. Если для оплаты используется расчетный счет предпринимателя, указывается «Индивидуальный предприниматель ФИО». Завершается процедура формирования документа на оплату нажатием кнопки «Оплатить», переходом к вариантам оплаты – наличному и безналичному.

Госуслуги

Как уже отмечалось выше, с сайта ФНС возможен переход на портал госуслуг для погашения налоговых задолженностей. Можно и непосредственно пройти авторизацию на этом ресурсе, а затем заполнить заявку в адрес ФНС на предоставление информации по налогам – картой или распечатав квитанцию, и отправившись с документом в отделение банка.

Сбербанк

Кроме непосредственного обращения кассу отделения банка с распечатанной квитанцией, существуют еще несколько способов оплаты налогов с помощью его сервисов:

- Через Сбербанк Онлайн можно после авторизации в системе отыскать среди переводов и платежей получателя – ФНС. Далее воспользоваться возможностью поиска и оплаты налогов. Можно использовать сформированную ранее квитанцию ФНС и ввести ее реквизиты (индекс), сверить сумму налога и оплатить ее со счета, карты либо отыскать неуплаченный налог через функцию «поиск налогов по ИНН».

- С использованием так называемого QR-кода.Таким образом оплачивать налоги можно при помощи мобильного приложения Сбербанка, сканируя распечатанный ранее документ либо поднеся квитанцию к считывающему устройству банкомата, терминала. Это избавит от необходимости ручного внесения реквизитов через окно терминала.

В настоящее время налоговые платежи принимают практически любые кредитные учреждения, через кассу. Если ни один из способов, указанных выше, предпринимателю не подходит, можно обратиться с квитанцией в любой банк. Допустим и банковский перевод с личного счета ИП, открытого в любом банке.

На заметку! Налоги индивидуального предпринимателя может оплачивать не только он лично, но и другие граждане, организации, ИП (ст. 45-1 НК РФ).

Зачем нужен расчётный счёт ИП

Для этого не подходит счёт физлица, потому что его нельзя подключить к терминалу.

Банки обычно запрещают использовать счёт для предпринимательской деятельности в правилах взаимодействия с физическими лицами. То есть, если ИП начинает принимать оплату на счёт физлица, банк может заблокировать счёт за нарушение правил.

Контрагенты тоже не любят переводить деньги на счета физических лиц.

2. Перевод крупных сумм и госзакупки

Оплата по договорам и контрактам на крупные суммы возможна только по безналичному расчёту.

Юридическим лицам оплата наличными не всегда выгодна. Если в кассе нет наличных, то за снятие денег со счёта им придётся платить комиссию.

3. Положительная репутация индивидуального предпринимателя

Расчётный счёт для индивидуального предпринимателя может стать гарантией хорошей репутации. Если вы указываете реквизиты, когда заключаете договор, это добавляет солидности.

А ещё ИП может в любой момент взять выписку из банка и повысить свои шансы на получение кредита.

Важно. Без расчётного счёта могут работать предприниматели, которые занимаются розничной торговлей или оказывают бытовые услуги

Но даже в этих сферах происходят изменения, потому что всё чаще покупатели предпочитают оплачивать покупки банковской картой или рассчитываться за услуги через интернет.

Когда открывать расчётный счёт

Сразу после регистрации ИП или спустя какое-то время. В начале деятельности предприниматель может рассчитываться наличными и получать оплату на личную карту.

Когда денег станет больше, лучше открыть расчётный счёт, чтобы подключить банковские терминалы и интернет-платежи.

Расчётный счёт ИП может открыть в любом банке, независимо от адреса прописки и места, где он работал.

Как выводить деньги с расчётного счёта ИП

Перевести на личную карту. Переводить деньги с помощью интернет-банка или мобильного приложения проще всего. А уже с личной карты можно свободно тратить или снимать наличку в банкомате без комиссий. Лимит переводов зависит от банка.

Снять наличные в банкомате с бизнес-карты. Ещё её называют кэш-картой, картой для бизнеса или корпоративной картой. Это удобно: деньги не надо заказывать заранее и ждать, когда нужная сумма появится в отделении. Условия у всех разные — уточните в банке комиссию и лимит на снятие.

Получить наличные в кассе банка. Придётся заполнить платежку или чековую книжку в отделении банка. В назначении платежа укажите «на личные нужды предпринимателя». Снимать наличные в кассе не всегда удобно. Для этого надо заказывать деньги заранее, подстраиваться под график банка и приезжать лично. Комиссию возьмут по условиям тарифа.

Перевести на личный банковский вклад. Способ подойдет, когда деньги не нужны прямо сейчас. Если закрыть вклад раньше срока, банк не начислит проценты, смысл вклада потеряется. Комиссию возьмут по тарифу.