История кредитной карты

Содержание:

- Нюансы

- Безопасность использования[править | править код]

- Применение банковских карт[править | править код]

- Получение банковской карты

- Перспективы отказа от пластика

- Как выглядит кредитная карта?

- Как избежать мошенничества?

- Посмотрим карте в лицо

- Стоимость использования[править | править код]

- Отличие от кредитной карты и ключевые особенности

- Немного подробнее об остальных разновидностях

- Зачем нужна дебетовая карта

- Дебетовая или кредитная карта: как проверить?

- История банковских карт

- Часто задаваемые вопросы

- Возникновение[править | править код]

- История возникновения банков

- Какие бывают банковские карты по принадлежности средств

- Зачем нужна дебетовая карта

- Какие кредитные карты предлагают банки России

- Наличие Grace-периода

- Дебетовая карта – что это простыми словами

- Заключение

Нюансы

Кредитные карты мгновенного выпуска имеют ряд преимуществ:

- владельцем этого пластика может стать любой, кто достиг четырнадцати лет; бесплатный карточный сервис на весь срок полезного использования;

- Вы можете увеличить сумму своих сбережений, так как на балансе счета предусмотрено 0,5%;

- держатели мгновенных карт могут пользоваться всеми услугами Сбербанка;

- Микрочип встроен в пластик, что повышает его безопасность перед мошенниками;

- вы можете получить его сразу после подписания контракта;

- возможность открытия счета в разных валютах.

Несмотря на все эти преимущества, у импульсных карт также есть ряд недостатков:

- невозможно восстановить карту до текущего счета;

- если PIN-код утерян, необходимо создать новый пластик;

- дневной лимит на снятие наличных составляет 50 000 рублей;

- пластиковая карта не может быть обналичена более чем на 100 000 рублей в месяц;

- чтобы снять деньги без комиссии, необходимо обратиться в банк, в котором был выдан импульс;

- вы не можете кредитовать зарплату;

- комиссия за снятие денег с пластика в другом банке;

- Оплатить покупки в интернете невозможно.

При использовании карты мгновенного выпуска со счета может быть снята комиссия:

- обналичить карту в другом отделении Сбербанка — 0,5%;

- поставка счета в другом банке — 1,25%;

- снятие наличных в другом регионе — 0,75%;

- заказ на добычу за последние 10 операций: 15 руб .;

- Статус заказа на доставку на дом — 150 руб.

В отличие от держателей неназванной карты, у пользователя зарегистрированного пластика есть больше возможностей. К преимуществам такой карты относятся: возможность положить до 5 пластиковых карт на один счет; такую карту можно использовать для начисления заработной платы; Заказчик может указать при заказе, что ему нужна карта с возможностью бесконтактной оплаты. Оплата товара на всех интернет-площадках; Владелец может изменить PIN-код. возможность создания валютного счета; Если пользователь снимает деньги, он может сделать это без комиссии в офисе Сбербанка.

Кроме того, визитная карточка Сбербанка имеет ряд недостатков: после подписания договора с банком необходимо сделать пластиковую карту, чтобы она попала в руки держателя только через 7-14 дней; Вы должны заплатить за обслуживание зарегистрированных пластиков.

Чтобы получить персонализированную дебетовую карту, клиент может обратиться только в отделение Сбербанка. Есть три способа подать заявку на кредитную карту: Посетите ближайший филиал Сбербанка. Вы должны иметь при себе паспорт. Консультант рассказывает о разных типах карточек, и клиент должен выбрать те, которые ему больше всего подходят. Затем клиент может заполнить анкету самостоятельно или с помощью менеджера.

Сегодня у каждого есть выбор — оформить именную или неличную пластиковую карту. Безымянная карта также называется «без тисненой» или не персонализированной карты. На нем нет рельефных надписей, а вся информация, такая как номер карты и срок действия, напечатана лазером. При этом все личные данные заносятся в базу данных банка, а номер карты присваивается конкретному владельцу. На карте также есть место для примера подписи владельца.

Если карта потеряна или украдена, ее владелец всегда может заблокировать ее и переиздать.

Безопасность использования[править | править код]

Банкомат

При расчётах через Интернет и получении наличности через фальшивые банкоматы возможна электронная кража денег со счёта. Поэтому следует быть крайне осторожным. Для этого требуется не использовать сомнительные платежные шлюзы, особенно на порнографических сайтах. В некоторых странах (особенно в Турции) существуют фальшивые банкоматы, считывающие магнитные полосы и коды, после чего деньги уходят к мошенникам. Поэтому в таких странах рекомендуется пользоваться банкоматами при банках и крупных торговых центрах. Также не рекомендуется говорить номер своей карты и код CVV на обратной стороне (в связи с тем, что данных реквизитов обычно достаточно для совершения платежей в Интернет). Замурованный в стену банкомат или банкомат, находящийся в здании банка — более надёжный способ снятия денег со счёта.

При получении денег через банкомат и многих терминалах требуется ввести PIN-код, состоящий из четырёх цифр. Рекомендуется его запомнить и ни в коем случае не хранить его вместе с картой. У незаконного обладателя чужой карты есть чуть менее десяти тысяч вариантов, однако после третьего неправильного ввода PIN-кода карта блокируется на сутки, а некоторые банкоматы даже «заглатывают» карту, которую может получить только её держатель. Если же хранить код вместе с картой, то злоумышленнику не составит никакого труда получить деньги в любом банкомате.

При оплате в торговых точках код чаще всего вводить не требуется, однако на обратной стороне карты стоит подпись владельца. При покупке выпускается две квитанции: слипы. На одном покупатель расписывается и оставляет продавцу. Подписи на карте и слипе должны совпадать. Для безопасности нельзя позволять продавцу производить действия, в результате которых карта исчезает из поля зрения её владельца.

При обмене карты в связи с истечением срока действия необходимо следить, чтобы сданная карта была разрезана банковским работником как минимум пополам. Новую карту необходимо как можно быстрее активировать, то есть совершить с ней любую операцию, например, запросить в банкомате баланс счёта. При получении конверта с PIN-кодом необходимо проследить, чтобы он был запечатан.

Применение банковских карт[править | править код]

Обналичиваниеправить | править код

Обналичивание, то есть получение наличных денежных средств путём списания с банковского счёта карты, можно проводить с помощью банкоматов и POS-терминалов, а также в офисах банков. При обналичивании средств списывается определённый процент комиссии. Плата за обналичивание средств в банкоматах и терминалах банка-эмитента комиссия отсутствует или сравнительно низка. При получении наличности в других банках процент выше, при этом присутствует минимальная сумма комиссии (в российских банках обычно от 1 до 5 %).

Кроме обналичивания средств многие банкоматы позволяют платить за коммунальные услуги, сотовые телефоны, т.д., а также предоставляют другие финансовые услуги.

Платежи в торговых точкахправить | править код

Банковской картой можно расплатиться за товары и услуги в любой стране в любой торговой точке, оборудованной торговым терминалом. Комиссия в торговых терминалах при платежах при покупке не взимается.

Платежи через Интернетправить | править код

Банковской картой можно расплачиваться через сеть Интернет. Все условия обычно указываются на сайте. Этот способ — самый опасный способ оплаты, так как возможно воровство конфиденциальных данных — номера карты, имя держателя и CVV2-код, которыми после могут использовать злоумышленники (кардеры). Поэтому желательно использовать только надёжные платежные шлюзы. Одним из способов обезличить и обезопасить платёж картой в интернете является система Paypal.

Получение банковской карты

Сегодня получить банковскую карту не составляет особого труда: пришли в банк, заказали карту. С процедурой знакомы многие люди, которые сами приходили в банк. Однако, некоторые люди могут не знать о данной процедуре, потому что одним подобные карты выдавали на работе, другие вообще никогда с ними не сталкивались.

Для этого мы подробно и обсудим всю процедуру получения. Сразу скажем, что она примерно похожа во многих банках, но какие-то особенности, мы, конечно же, отметим.

Вас отделяет немного времени для того, чтобы, наконец, погрузится в мир мгновенных переводов и платежей, либо для того, чтобы завести карту, которая будет для вас выгодной.

Перспективы отказа от пластика

По мнению Дениса Гаврилина, можно ожидать, что на горизонте трех лет доля цифровых карт в общем объеме эмиссии перейдет отметку в 40%. Как следует из статистики Банка России, на конец третьего квартала 2020 года в России было выпущено 293,1 млн карт (статистика не делит эмитированные карты на пластиковые и цифровые).

Сбербанк к концу 2023 года планирует эмитировать 50% от всех выпускаемых карт исключительно в цифровом формате. Сбербанк занимает первое место в общем объеме эмитированных карт — у него насчитывается 98 млн клиентов. Второй крупнейший банк — ВТБ — хочет к 2023 году выпускать в цифровом виде до 40% всех банковских карт.

«Карты без пластикового носителя — это будущее наших ежедневных расчетов. Отсутствие физического носителя никак не влияет на свойства карты, но сокращает время на ее оформление и получение. С развитием бесконтактных платежей классическая банковская карта постепенно уходит на задний план и теряет актуальность», — отмечает исполняющий обязанности директора дивизиона «Кошелек клиента» Сбербанка Игорь Ковалев.

Рост популярности карт без пластика отмечают и в QIWI. По словам Протопопова, если во втором квартале 2019 года пользователи в среднем совершали 11 операций с использованием виртуальной карты, то в 2020 году за аналогичный период клиент совершал уже 19 операций. Активнее всего виртуальными картами пользуются в Москве и области, а также Санкт-Петербурге.

Подписывайтесь также на Telegram-канал РБК Трендов и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Как выглядит кредитная карта?

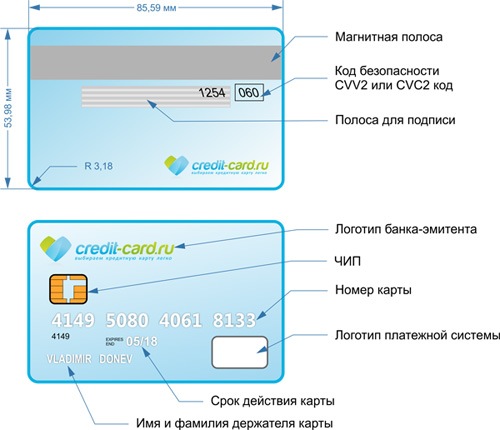

Большинство кредитных карт представляют собой прямоугольный кусок пластика, имеющий размеры 85,6×53,98 мм. В качестве носителя данных на них обычно устанавливается чип, но для обратной совместимости с терминалами старых моделей часто присутствует и магнитная полоса.

Лицевая сторона карты может иметь практически любое изображение или просто фон. Ещё на неё наносится следующая информация:

- номер карты;

- логотип платёжной системы;

- срок действия карты;

- имя и фамилия владельца (отсутствует на неперсонифицированных картах).

Иногда на пластик могут нанести и другую информацию, к примеру, логотип партнёра, если карта является кобрендинговой.

На оборотной стороне кредитки располагаются следующие элементы:

- полоса с подписью держателя;

- магнитная полоса;

- CVV2-код или его аналог (используется для подтверждения покупок в интернете);

- данные об эмитенте и так далее.

Иногда банки выпускают кредитные карты, не соответствующие стандартному виду. Это не запрещено правилами платёжных систем и обычно делается в маркетинговых целях. Кредитка может и вовсе не иметь материального носителя — например, виртуальная кредитная карта.

Как избежать мошенничества?

Любой клиент банка время от времени задумывается о безопасности собственного счёта. Не секрет, что в арсенале современных мошенников есть различные компьютерные программы и прочие инновационные средства, помогающие взлому карт. Поэтому, получая кредитную карту, владельцы счёта стараются использовать её только как средство для снятия наличных. Между тем, защитить свой пластик поможет соблюдение нескольких правил:

- Берегите личные данные и данные карты, особенно пин-код и коды, приходящие в СМС. Нельзя сообщать секретную информацию даже сотрудникам банка. При использовании банкомата, желательно, чтобы пароль не попал в поле видимости камер наблюдения.

- С обратной стороны карты указан CVV-код, предназначенный для удобной оплаты интернет-покупок. Категорически нельзя сообщать этот код никому, хотя в соцсетях или на форумах встречаются такие просьбы.

- Новейшим способом выяснения пин-кода чужих карт является размещение на клавиатуре терминала специальной накладки. Перед тем, как ввести пин-код, обязательно проверьте её наличие. Если накладка обнаружена, нужно спокойно покинуть место размещения терминала. Затем следует позвонить в полицию или службу безопасности банка. Обычно накладка охраняется теми, кто её оставил, поэтому самостоятельно снимать или вмешиваться в работу терминала не стоит (для собственной безопасности).

- Подключите СМС-информирования обо всех операциях по счёту во избежание неприятных сюрпризов.

Посмотрим карте в лицо

Чтобы разобраться в вопросе, как пользоваться пластиковым платежным средством, изучим его лицевую и обратную стороны. Какую информацию они нам дают?

Как пользоваться дебетовой картой?

До снятия наличных денег убедитесь, что вы выбрали банкомат «родного» банка. Снятие в «чужих» банкоматах часто сопровождается комиссией. Вставьте платежное средство в картоприемник и четко следуйте инструкции, написанной на экране или озвученной голосом.

При оплате товаров или оказанных услуг передайте карточку кассиру или самостоятельно вставьте ее в терминал. Если она оснащена технологией PayPass, то просто приложите ее к терминалу для считывания информации. Введите пин-код при необходимости. Иногда требуется поставить подпись на чеке или в окошке терминала.

При совершении операций онлайн достаточно авторизоваться в личном кабинете на сайте банка или войти в мобильное приложение на смартфоне. Будьте готовы к дополнительной проверке при перечислении крупной суммы денег. Может последовать звонок из банка и ряд вопросов, которые помогут вас идентифицировать и доказать добровольность операции.

Если вы больше не нуждаетесь в дебетовой карте и хотите ее закрыть, то сделать это необходимо в отделении банка. Просто забыть о ней не получится, потому что банк будет продолжать списывать годовое обслуживание. А это грозит вам уходом в «минус».

Стоимость использования[править | править код]

Каждый банк-эмитент самостоятельно определяет стоимость изготовления и годового обслуживания каждого вида карт.

В некоторых случаях (юбилейная дата, рекламная акция) банк снижает или вовсе отменяет оплату. Некоторые банки при пользовании их услугами даже могут оформить кредитную карту бесплатно. В зарплатных проектах стоимость обслуживания карт как правило оплачивается работодателем по отдельному договору.

По правилам карточных систем при оплате в торговых точках плата за использование не взимается. Иногда эти правила нарушаются, что может быть обжаловано.

Обналичивание средств в банкоматах и терминалах зависит от политики банка. При обналичивании собственных карт банка (а также карт банков-партнеров) плата снижена или отменена, карт других банков — взимается определённый процент с минимальной суммой. Поэтому мелкие суммы в банкоматах другого банка обналичивать не выгодно. Условия должны быть указаны на банкомате.

Отличие от кредитной карты и ключевые особенности

Выяснив про депозитную карту, что это такое, далее следует разобраться, как отличить ее от кредитки. Разница на самом деле существенная. Отличить одну карту от другой помогут не только внешние признаки, но и само наполнение банковских продуктов. Если говорить о внешних отличительных признаках, то выражается это в следующем:

- На дебетовой будет надпись debit, на кредитке – соответственно credit.

- Наличие подписи о владельце продукта. В большинстве случаев кредитные продукты безымянные, в то время как на дебетовом пластике прописываются фамилия и имя собственника средств.

В плане наполнения уже говорилось, что на дебетовой карте находятся только деньги самого клиента, кредитных там быть не может. Кредитка же наоборот наполнена виртуальными сбережениями банка, которыми человек может пользоваться, но после обязан вернуть.

Отличия дебетовой от кредитной

Отличия дебетовой от кредитной

Немного подробнее об остальных разновидностях

Помимо вышеперечисленных видов, пластиковые карты могут быть:

- По территории использования:

- Внутрибанковскими, с которых можно снимать наличные только через банкоматы эмитента. К примеру, это могут быть карты, выдающиеся некоторыми банками для обналичивания потребительского кредита;

- Локальными, использование которых возможно на определённой территории, например, в государстве, где оформлена карточка. На территории РФ функционирует несколько локальных платёжных систем, с которыми ведут сотрудничество только местные банковские организации;

- Международными, которые можно спокойно обналичивать в любом государстве. В основном такие карточки используют путешественники – их привязывают к мультивалютному счёту и осуществляют расчёты в одной из нескольких валют;

- Виртуальными, с помощью которых можно совершать интернет-покупки. Они не выдаются на руки, их нельзя использовать в банкомате или обычном магазине.

- По платёжным системам:

- Visa и MasterCard являются крупнейшими всемирными платёжными системами. Основная валюта первой платёжной системы – доллары, второй – как доллары, так и евро;

- Maestro – международный сервис дебетовых карт от компании MasterCard. В РФ широко используются карты Maestro Momentum;

- American Express. Такие карты очень выгодны для тех, кто много путешествует, т. к. за рубежом это одна из самых популярных платёжных систем. Они принимаются по всему миру, однако россияне практически не пользуются ими из-за затруднительного снятия денег на территории РФ;

- МИР является самой молодой платёжной системой, разработанной в качестве альтернативы иностранным платёжным системам. Такие карточки только начали выпускаться.

- По уровню престижа:

- Электронными, которые может оформить любой клиент, независимо от его финансового положения и оборотов по счёту. При открытии таких карточек требования к клиентам, а также стоимость обслуживания самые минимальные;

- Стандартными. Являются самым распространённым видом банковских карт. Отличаются широким диапазоном услуг и сервисов: кэшбэк, бонусы, партнёрские программы и многое другое. В сравнение с электронными карточками стоимость обслуживания по стандартным картам более высокая;

- Золотыми, платиновыми и т. д. Это карты, предполагающие максимально комфортные для клиента условия обслуживания и дополнительные сервисы. Стоимость оформления и обслуживания счёта намного выше, чем по стандартным картам, но зато клиенту не нужно оплачивать всевозможные комиссии, т. к. они входят в стоимость годового обслуживания.

Зачем нужна дебетовая карта

Дебетовую карту банка используют:

- для хранения своих средств и приумножения (с услугой остаток на счете и кэшбеком реальными деньгами);

- трат в обычных магазинах и в интернете, безналичной оплаты услуг: сотовой связи, ЖКХ, штрафов, налогов;

- накопления бонусов;

- получения зарплаты, пенсии, соцпособий, стипендии, алиментов;

- снятия наличных;

- денежных переводов.

Несомненный плюс таких карт — это удобный и надежный инструмент для платежей. Их владельцы могут:

- не носить с собой наличные;

- круглосуточно распоряжаться деньгами с помощью мобильных сервисов банков;

- копить и получать процент с остатка, бонусы;

- использовать их по всему миру и в интернете;

- быстро открывать, перевыпускать, закрывать, добавлять и удалять услуги и т. д.

Есть и минусы:

нельзя потратить больше, чем есть на счету (если нет овердрафта)

к дебетовым картам клиенты относятся безответственно, иногда просто забывая о них после окончания срока действия

Практически любой пластик может уйти в технический овердрафт и испортить кредитную историю держателя

дебетовая карта — первое, на что обращают внимание судебные приставы, если за владельцем числится долг. Вам может быть интересно — «Популярные способы для заработка в интернете для новичков и не только!»

Вам может быть интересно — «Популярные способы для заработка в интернете для новичков и не только!».

Дебетовая или кредитная карта: как проверить?

У современного человека может быть несколько карт разных банков, предназначенных для разных целей. Например, зарплатная, накопительная или валютная. Возможна ситуация, когда владелец элементарно забыл, какая из карт у него дебетовая, а какая кредитная. Ошибка может слишком дорого стоить. Ведь и та, и другая – это платежный инструмент, но к разным счетам.

Дебетовая карта – это ключ к вашим личным деньгам, которые есть на банковском счете. Чтобы “что-то” снять, надо это “что-то” положить. Кредитная карта – ключ к «чужим» средствам, которые банк вам дает и не просто хочет получить их назад, но и заработать на этом.

Но чем в таком случае отличается дебетовая карта от кредитной? Как проверить? К сожалению, визуально это сделать практически невозможно. Очень редко на лицевой стороне может быть написано Debet или Credit. Все остальные признаки, активно обсуждаемые в интернете, не применимы ко всем без исключения картам. Поэтому предлагаю воспользоваться простыми, но проверенными способами:

- посмотреть информацию в договоре, который вы заключали при оформлении карты;

- зайти в отделение банка, где была получена карта, и выяснить для себя ее вид;

- позвонить на «горячую линию» и задать интересующий вопрос;

- на официальном сайте банка просмотреть все выпускаемые им карты и сравнить со своей.

История банковских карт

Первая пластиковая карточка появилась в Северной Америке в середине 50-х гг. 20 в., тем самым начав замену потерявших популярность чековых книжек. Магнитная полоска для снятия данных о счёте – это изобретение, относящееся к 60 годам, а чип возник только в 90-х. Крошечное устройство вмещает в себя всю полноту данных обладателя карты, состоянии его счёта и всех проведенных операциях.

В Советском Союзе история пластиковых финансовых инструментов начинается с подарка первой кредитки Горбачеву частным банком, в 1967 году. Физические лица, пожелавшие владеть новинкой, должны были перечислить финансовому учреждению 2 тыс. $.

Важно! Согласно статистике, ежедневно интернет-мошенники крадут с карт около 2,5 млн. долларов США.. Для безопасности клиентских сбережений банки постоянно разрабатывают специальные защитные программы

В последнее время набирают популярность идеи биометрии в сфере безопасности банка. Например, идентификация картой владельца по отпечаткам пальца или рисунку сетчатки глаза. Но и мошенники не дремлют, часто оказываясь на шаг впереди официальных разработок

Для безопасности клиентских сбережений банки постоянно разрабатывают специальные защитные программы. В последнее время набирают популярность идеи биометрии в сфере безопасности банка. Например, идентификация картой владельца по отпечаткам пальца или рисунку сетчатки глаза. Но и мошенники не дремлют, часто оказываясь на шаг впереди официальных разработок.

Одна из первых пластиковых карт

Часто задаваемые вопросы

Отличие именной карты от неименной просты. На именной имеется фамилия и имя владельца. В остальных же случаях стандартные реквизиты без указания пользователя.

Чем отличается моментальная карта сбербанка от именной? Уже из вопроса понятно, что неименная выдается сразу, так как она уже готова на месте обращения. Персональный пластик изготавливается несколько недель.

Именная дебетовая карта и без именная карта Сбербанка выдается только по паспорту заявителя.

Именуемая карта предоставляют своему пользователю широкие возможности. Он может воспользоваться бонусной программы и получить привилегии.

Бесплатные именные карты предоставляются далеко не всеми кредитными учреждениями. Стоимость зависит от тарифа банка.

Платиновые карты — это особый тип предложения, которое могут себе позволить только люди с высоким доходом. Обслуживание этого типа карты в месяц достигает 2500 рублей, но если на счету более 1,5 миллиона рублей, то услуга бесплатная.

Когда вы активируете продукт в банкомате, вы можете заменить обычный PIN-код персональным PIN-кодом. Однако при составлении ПИН-кода вы не должны забывать, что эти цифры не должны быть датами рождения и годом.

Возникновение[править | править код]

Система безналичного расчёта создана в США во времена «торгового бума» (—50-е годы). В большинстве своём она заменила чековые книжки. В процессе своего развития происходила техническая модернизация карт. Сначала это был просто кусочек картона, затем он стал работать по принципу перфокарты, в начале 1970-х была разработана магнитная полоса, а в конце 1990-х в кредитные карты стали интегрироваться чипы.

Первая универсальная кредитная карта (Diners Club) появилась в г.

Все карты в первое время своего существования позволяли получать неограниченные кредиты от банков. Обычно это было связано с тем, что, скажем, карта Diners Club автоматически обозначала очень богатого человека. Этим стали пользоваться мошенники, которые брали в кредит большие деньги, а затем скрывались с ними.

История возникновения банков

История возникновения банков начинается задолго до наступления новой эры. Точкой отсчета можно назвать время появления товарно-денежных отношений, когда возникла необходимость в хранении денег и обмене. Одновременно в ряде стран (Италия, Вавилон, Греция) отмечалось ведение торговых книг, доверенными лицами в организации первичного банковского дела были жрецы и пара их слуг, которые и вели учет средств и их перемещение с фиксацией и производя просчеты в письменном источнике.

Сводные записи содержали суммы вкладов, имена владельцев денежных средств, в дополнение указывались одно или несколько лиц, которые, будучи доверенными, могли забрать сбережения от имени владельца. Возникновение банков было определено необходимостью взыскания налогов для правления государства и на развитие храмов, и ведения учета по ним. Зафиксированные в Древней Греции документы подтверждают выдачу займов под процент под письменные обязательства о возврате. Описанные факторы не означают наличие целостной, принятой в наше время банковской системы, но послужили начальными этапами, предшествующими возникновению банков как структуры.

Какие бывают банковские карты по принадлежности средств

По принадлежности денежных средств пластиковые карты подразделяются на следующие категории:

Дебетовые

Банковские карты бывают дебетовые. По-другому такая карта называется расчетной. С дебетовой карточкой вы сможете проводить операции с той суммой, которая есть на счете. Причем это будут личные деньги держателя карты. На карте может быть установлен уровень неснижаемого остатка. То есть когда баланс станет минимальным, пользоваться ей вы не сможете, пока не пополните. Кроме того, на остаток денежных средств могут начисляться проценты. В целом расчетная карта является аналогом бумажных денег, с ее помощью можно оплачивать покупки в онлайн-магазинах. В нашей стране больше всего выпускается именно дебетовых карточек.

Овердрафтовая карта

Бывают также банковские карты овердрафтовые. Это улучшенная версия дебетовой. Главное отличие заключается в том, что имея карточку с разрешенным овердрафтом, вы можете потратить денежных средств больше, чем есть у вас на счете. Это становится возможным благодаря кредиту, который сразу же откроется на карточке, если для совершения операции вам потребуется большая сумма, чем остаток.

Величина овердрафта зафиксирована и указывается в договоре, когда вы открываете банковскую карту. Овердрафтовая карта обычно привязывается к зарплатному счету. Поэтому кредит, который вам выдается, будет погашен сразу же, как только вам переведут зарплату. Более того, с карточки могут осуществляться автоматические платежи, даже если баланс нулевой. Это тоже считается кредитом.

Проценты за предоставленный кредит будут начисляться с того времени, когда был превышен лимит своих денежных средств и до того момента, как на счет поступит требуемая сумма (учитывая комиссию)

Обратите внимание, что процентная ставка овердрафтовой карты больше, чем по стандартному кредиту

Кредитные

Зная, какие бывают банковские карты, вы обязательно захотите оформить кредитку. Если у вас есть такая карта, то вы можете оплачивать покупки, используя заемные деньги. Фактически такая карта аналогична кредиту. Но есть существенные отличия. Так, кредитку вы используете тогда, когда вам это становится необходимым, а комиссия будет начисляться только на израсходованную сумму.

Кредитка многоразовая: как только вы погасите кредит, то можете продолжать пользоваться карточкой. Кстати, за то время, пока вы не пользуетесь кредитом, а на карте нет задолженности, с вас не будут брать проценты. Бывают исключения, к примеру, оплата таких услуг, как мобильный банк.

Размер выдаваемых кредитных средств устанавливается также, как и при получении простого кредита. Следующее отличие кредитки — наличие положительного остатка не требуется. Например, на карточку были внесены средства больше требуемой суммы. Они могут быть израсходованы только на погашение займа после его использования в последующем. Срок, когда будут списаны эти средства, оговаривается в договоре.

Комиссия по кредитке будет меньше по сравнению с овердрафтовой карточкой, но больше, чем в простом кредите.

Еще один плюс использования кредитки — льготный период, во время этого времени не происходит начисление процентов. Каждый банк сам устанавливает этот льготный период, обычно это 50–60 дней.

Обратите внимание! Выгоднее использовать кредитку для того, чтобы рассчитываться за покупки. Если же вы захотите снять наличные средства в банкомате, бывает комиссия за снятие 3–5 %

Предоплаченные

Какие еще бывают банковские карты? Предоплаченные пластиковые карточки. Когда вы приобретаете такой банковский продукт, на ней уже есть денежные средства. Денежные операции производятся от лица банка-эмитента. Используя предоплаченную карточку, вы можете производить оплату точно так же, как и с помощью дебетовой карты.

Банковская организация, которая предоставила вам предоплаченную карту, имеет право ограничить ее использование, к примеру:

— карта выпускается на небольшой срок, по завершении которого не получится использовать ее или перевыпустить;

— если карта будет потеряна или завершится срок ее использования, вернуть деньги, которые остались на ней, нельзя;

— снимать с карточки средства также не получится;

— пополнение карточки невозможно.

Когда на предоплаченной карточке находится менее 15 тыс. руб., не нужно проходить идентификацию.

Какие бывают виды банковских предоплаченных карт? Прежде всего, это подарочная карточка.

Зачем нужна дебетовая карта

Основной функцией дебетового пластика является сохранение имеющихся у человека сбережений. Другими словами, он является своеобразным электронным кошельком. На такую карточку можно перечислять заработную плату, пособия, стипендию, пенсионные выплаты и так далее.

Основные положительные стороны дебетного продукта заключаются в следующем:

- Удобство использования. Можно совершать покупки и оплачивать их с карты, соответственно, нет нужды носить с собой бумажные купюры.

- Карту потерять сложнее, чем деньги.

- Если пластик все-таки потеряется, его можно заблокировать, а после возобновить действие. Соответственно, накопленные сбережения будут находиться в безопасности.

Пользоваться пластиком можно не только на территории России, но и за ее пределами. Другими словами, человеку не нужно будет брать с собой в дорогу большую сумму наличности. Кроме того, с помощью дебетовой карточки можно оплачивать покупки через интернет.

Все зависит от банка и программы, которую выбирает сам клиент. Существуют специальные карты, которые позволяют начислять больше бонусов при оплате в аптеках, на АЗС и так далее.

Какие кредитные карты предлагают банки России

В этой таблице представлены сведения о том, какие кредитные карты с особенностями — системами, бонусами и статусами — предлагают популярные российские банки:

|

Банк |

Доступные платежные системы |

Доступные бонусы |

Доступные статусные категории |

Примеры |

|

Сбербанк |

Visa, MasterCard |

Баллы Спасибо, мили Аэрофлота, благотворительность |

Классическая, золотая, платиновая, премиальная |

|

|

Альфа-Банк |

Visa, MasterCard |

Кэшбэк, мили, баллы партнеров |

Классическая, золотая, платиновая, премиальная |

100 дней без процентов, AlfaTravel, Яндекс Плюс |

|

Тинькофф |

Visa, MasterCard, МИР |

Баллы Браво, мили, баллы партнеров, благотворительность |

Классическая, золотая, платиновая, премиальная |

|

|

ВТБ |

Visa, MasterCard |

Баллы Мультибонус |

Золотая, премиальная |

|

|

Восточный Банк |

Visa, UnionPay |

Кэшбэк |

Электронная, классическая, золотая, платиновая, премиальная |

Просто карта, Рассрочка на все, Кэшбэк |

|

Русский Стандарт |

Visa, MasterCard, American Express, Diners Club |

Баллы RSB, мили, баллы партнеров, рассрочка |

Классическая, золотая, платиновая, премиальная, элитная |

|

|

Зенит |

Visa, MasterCard, МИР, UnionPay |

Кэшбэк, баллы партнеров |

Классическая, золотая, платиновая |

|

|

Россельхозбанк |

Visa, MasterCard, МИР, JCB |

Баллы Урожай, баллы партнеров, благотворительность |

Классическая, золотая, платиновая |

Наличие Grace-периода

Большинство кредитных карт на рынке имеют льготный период (исключение — ТП «Под залог недвижимости» Банка Восточный) — промежуток времени, в рамках которого клиент может вернуть израсходованную сумму в полном объеме без уплаты процентов.

Условия предоставления грейс-периода и его длительность зависят от тарифов конкретного финансового учреждения. Продолжительность беспроцентного периода обычно составляет до 50–55 дней (Сбербанк, ВТБ 24, Райффайзенбанк и другие), но может достигать 120 (Почта Банк), 200 (Банк Авангард) и даже 365 дней (Промсвязьбанк). Он может действовать только при безналичной оплате товаров и услуг или распространяться также на получение наличности (пример — Альфа-Банк, Связь-Банк, Банк Зенит). Однако, при снятии денег в банкоматах всегда взимается дополнительная комиссия.

Дебетовая карта – что это простыми словами

Дебетовая карта, что это такое? Разумеется, так обозначается банковский продукт – простая пластиковая карточка, при помощи которой можно совершать покупки в магазинах, платить за еду в ресторанах или местах общественного питания, на АЗС и так далее.

Особенность таких карт заключается в их сервисном пакете. Некоторые являются действительно выгодными для определенного рода деятельности человека, при ведении бизнеса и пр.

Не стоит путать дебетовый пластик с кредитным. На кредитках находятся деньги банка, соответственно, пользователь берет их в долг, а после обязан вернуть в соответствии с условиями договора.

На дебетовых карточках могут быть только деньги клиента (кредитные на них отсутствуют). На них поступают заработная плата, какие-то пособия или выплаты и тому подобное.

Заключение

Ну что же, теперь и вы знаете, что такое дебетовая карта, каких видов она бывает и на что следует обратить внимание выбирая банк и дополнительные возможности. Надеюсь, я смог достаточно полно ответить на все возникающие в процессе выбора дебетовки вопросы

Ну что же, это первая статья из моей новой рубрики на тему финансов, о которой я говорил в прошлой статье. В конце концов, изначально мой блог был на тему заработка в интернете, поэтому я решил вернуться к истокам. Ближе к концу лета, может середине осени я также планирую начать писать на тему инвестиций, поскольку сейчас усердно изучаю данную нишу и хочу попробовать вложиться в акции. Когда это произойдет я также начну писать отчеты, рассказывая, что было проделано, сколько потрачено и как мой портфель развивается.

На этом у меня всё

Спасибо за внимание, подписывайтесь, чтобы не пропустить новую полезную информацию и до встречи в следующих статьях. Пока-пока!