Кредитный калькулятор с досрочным погашением

Содержание:

- Требования к досрочному погашению ипотеки в ВТБ

- Полное или частичное погашение

- Как сделать полное или частичное досрочное погашение кредита в ВТБ 24?

- Как рассчитать частичное досрочное погашение кредита в ВТБ 24 с уменьшением суммы с помощью кредитного калькулятора

- Некоторые термины и определения при использовании ипотечного калькулятора.

- Результаты.

- Программы ипотечного кредитования ВТБ

- Как досрочно погасить ипотеку в ВТБ 24

- Как досрочно погасить ипотеку в ВТБ 24

- Калькулятор досрочного погашения

- Частичное погашение

- Основная формула аннуитетного платежа в Excel

- Используем кредитный калькулятор ВТБ

- Частичное досрочное погашение

- Особенности досрочного погашения кредита

- Условия досрочного погашения ипотеки

- Способы, как можно досрочно погасить кредит в ВТБ 24

- Преимущества досрочного погашения ипотеки

- Расчет ежемесячного платежа

- Поменяется ли график после одобрения кредитования?

- Уменьшаем ежемесячный платеж по ипотеке ВТБ: используем онлайн-калькулятор

- Правила досрочного погашения ипотеки в ВТБ

Требования к досрочному погашению ипотеки в ВТБ

Чтобы погасить ипотеку досрочно, заемщик должен выяснить точную сумму долга. Это особенно актуально в случае полного погашения. Чтобы выяснить, как изменятся условия выплаты ипотеки после частичной выплаты задолженности можно воспользоваться онлайн-калькулятором, представлено на сайте банка ВТБ.

Буквально в считанные минуты после ввода данных вы узнаете, как изменится ваш ежемесячный платеж. Пробуя вводить разные суммы досрочного погашения, вы сможете подобрать наиболее оптимальный вариант.

Важно понимать, что любая информация, полученная с помощью онлайн-калькулятора, актуальна только в день выполнения расчетов. Если вы будете вносить досрочный платеж в другой день, новый график платежей может немного отличаться от полученной информации

Какие нужны документы для досрочного погашения ипотеки?

Итак, вы уже поняли, что для досрочного погашения ипотеки заемщику нужно лично обращаться в банк ВТБ. При этом понадобится всего два документа: паспорт и договор.

Если осуществляется полное погашение, потребуется подписать несколько заявлений. Это нужно для:

- аннулирования кредитного договора;

- закрытия пластиковой карты, со счета которой списывались ежемесячные платежи;

- аннулирования счета карты.

После всех расчетов с банком можно снять обременение с квартиры, которая находилась в залоге. Также нужно обратиться в страховую компанию для частичного возврата уплаченного взноса. Для этого нужно будет предоставить документ, подтверждающий выплату ипотеки.

Полное или частичное погашение

Если ваш тарифный план подразумевает возможность внесения дополнительных платежей, вы можете воспользоваться полным или частичным погашением.

Отличия между ними следующие:

- полная выплата подразумевает собой платеж всей оставшейся суммы задолженности по кредиту. Предварительно уточните в банке данную информацию, чтобы внести достаточное количество средств;

- частичное погашение достаточно распространено и позволяет внести на счет больше средств, чем предусмотрено официальным договором. Такое действие инициируется процесс перерасчета ежемесячных процентных отчислений, что способствует дополнительной экономии.

Досрочное погашение ипотеки в ВТБ 24 должно быть предварительно оговорено с представителем банковской организации. Сотрудник потребует написать официальное заявление по установленной форме. Сделать это можно обратившись в ближайший офис обслуживания вашего города, или воспользовавшись стандартными возможностями личного кабинета, доступ к которому предлагается на бесплатных условиях. Данный процесс является обязательным и позволит сотрудникам предварительно рассчитать последующие платежи с уменьшением срока или процентных отчислений.

Как сделать полное или частичное досрочное погашение кредита в ВТБ 24?

Нужно зайти в один из офисов ВТБ 24 – не обязательно в тот, где заключался кредитный договор. Сотрудник попросит написать заявление-обязательство с указанием суммы списания со счета в честь преждевременного погашения кредита и точную дату. Оформить заявку необходимо за 2-3 суток до числа оплаты ежемесячного взноса, чтобы избежать начисления процентной ставки по старому остатку.

Нужно зайти в один из офисов ВТБ 24 – не обязательно в тот, где заключался кредитный договор. Сотрудник попросит написать заявление-обязательство с указанием суммы списания со счета в честь преждевременного погашения кредита и точную дату. Оформить заявку необходимо за 2-3 суток до числа оплаты ежемесячного взноса, чтобы избежать начисления процентной ставки по старому остатку.

Помимо обращения в офис можно связаться по телефону или зайти в личный кабинет на официальном сайте.

Без оформленной заявки деньги будут списаны в порядке, установленном графиком платежей.

После проведения оплаты клиенту выдается обновленный график с учетом выбранного способа (сокращение длительности кредита или уменьшение ежемесячного взноса). В нем представлен перерасчет по начисляемой процентной ставке в зависимости от остатка тела займа.

Как рассчитать частичное досрочное погашение кредита в ВТБ 24 с уменьшением суммы с помощью кредитного калькулятора

Перед обращением в отделение банка рекомендуем самостоятельно произвести расчеты. Советуем воспользоваться сервисом

Кредитный калькулятор с досрочным погашением предоставлен сайтом calcus.ru

или сделать процедуру на официальном сайте ВТБ 24. Рассмотрим особенности работы с сервисом.

Перед вами будет несколько граф с простыми вопросами. Возьмите кредитный договор, чтобы не ошибиться. Заполните данные. Покажем запись на примере:

- Сумма кредита – 100 000 рублей.

- Срок кредитования – 3 года.

- Дата выдачи – 1.01.19.

- Процентная ставка – 14% годовых.

- Аннуитетный вид оплаты.

- Число ежемесячных взносов – 1 день месяца.

Нажимаем кнопку «Рассчитать», получаем предварительные данные, в том числе переплату в 23 000 рублей за 3 года.

Теперь добавляем графу «Добавить досрочный платеж», в ней заполняем:

- Способ – уменьшить ежемесячный платеж.

- Дата – 1.04.19.

- Сумма – 30 тысяч рублей.

Получаем новый график, согласно которому в месяц необходимо с апреля платить на 1 000 меньше, а общая переплата сократилась до 16 685 рублей.

Некоторые термины и определения при использовании ипотечного калькулятора.

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договореПроцентная ставка — ставка, указанная в вашем договореСрок — целое число месяцев, на который берется ипотечный кредит.Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшаетсяДифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга. При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежейДосрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга. Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

Программы ипотечного кредитования ВТБ

Клиенту могут оформить ипотеку по таким программам:

- Ипотека с господдержкой: ставка — от 6,1%, первоначальный взнос — от 15%, срок — до 30 лет, сумма — от 600 000 до 12 000 000 рублей. Программа рассчитана на покупку готового жилья на первичном рынке. Предварительное одобрение занимает около минуты, для детального рассмотрения всех предоставленных документов потребуется до 1 недели.

- Вторичное жилье. Эта программа подходит молодым семьям, в которых родился второй ребенок в 2020 году. Ставка — от 600 000 до 60 000 000 рублей, срок — до 30 лет, решение по заявкам принимается в течение недели.

- Новостройка — предоставляется для покупки квартир и апартаментов в новостройках. Ставка стартует от 7,4%.

- Победа над формальностями — отличие программы в том, что не требуется подтверждения дохода. Сумма кредитования — до 30 000 000 рублей, ставка — от 7,4%, срок — до 20 лет.

- Дальневосточная ипотека. По этой программе предлагается наиболее выгодная ставка — от 1%. Сумма составляет до 6 000 000 рублей, срок — до 19 лет. Предоставляется молодым семьям и родителям с детьми. Каждый из супругов не должен быть старше 35 лет. При этом и родители, и дети должны являться гражданами России. Основное условие на покупку жилья — оно должно располагаться в Дальневосточном федеральном округе. По программе можно купить новое и подержанное жилье, в городе или в сельской местности.

Как досрочно погасить ипотеку в ВТБ 24

Разобравшись со списком необходимой документации и взаимодействием с возможностью преждевременного погашения задолженности по ипотечному кредитованию, клиенту следует придерживаться следующего порядка действий:

- предварительно определитесь с суммой дополнительного погашения. Если это собственные финансы – данный процесс не составит затруднений. При использовании государственных субсидий потребуется заказать официальную выписку из ПФР или другого органа управления, где будет указано разрешение на такое использование средств и установлена точная сумма;

- подготовьте все необходимые документы и обратитесь в ближайший офис обслуживания для написания соответствующего заявления. В качестве альтернативы выступает пользовательская панель управления;

- в установленный оператором срок внесите средства на личный счет, после чего будет произведен перерасчет дальнейших платежей. Если вы полностью выполнили свои кредитные обязательства – должно произойти расторжение договора по обоюдному согласию сторон.

Как досрочно погасить ипотеку в ВТБ 24

В 2021 г. существует всего 2 схемы расчетов: платежи равными частями и платежи «от большего к меньшему». Дифференцированные платежи состоят из 2-х частей: основной суммы долга и процентов.

Основной долг погашается равными частями. Первое время заемщику приходится туго, т. к. выплаты по платежам высокие.

Аннуитентная схема прямо противоположна: долг гасится ближе к концу срока действия ипотечного договора, первое время основная сумма идет на погашение процентов.

Так, досрочное погашение ведет к перерасчету размера выплат или сокращения периода погашения долга.

Фин. учреждение установило размер минимальной частичной выплаты — 15 тыс. рублей. Частичное досрочное погашение ипотеки в ВТБ 24 калькулятор онлайн поможет рассчитать нужную сумму, которую требуется внести при помощи:

- касс фин. организации (наличными);

- онлайн-сервиса «Телебанк»;

- банкоматов группы компаний ВТБ;

- отделений Почты России;

- устройств самообслуживания посредством внесения наличных на карту, которая была выдана при заключении ипотечного договора.

Калькулятор досрочного погашения

Расчеты, которые отображены на экране можно сохранить в закладки. При нажатии на ссылку данные будут загружаться в автоматическом режиме. Если их следует изменить, то нужно нажать на клавишу «обновить расчет».

Есть возможность открыть калькулятор в нескольких ссылках, чтобы подобрать оптимальные условия досрочного погашения. Но это не очень удобно, многие сайты предлагают калькуляторы сравнения схем с выявлением преимуществ и недостатков каждого варианта.

Для более точных вычислений рекомендуется задать дополнительные флаги:

- Первый взнос — погашение только процентов. В данном случае требуется ввести дату выдачи.

- Установите галочку на: «Учет досрочного погашения в текущую дату».

- Отметьте: «Аннуитент по первоначальному долгу при изменении процентов».

Если частичное погашение вносится в конкретную расчетную дату, к примеру 13 января, то новая сумма будет рассчитана только 13 марта. Если же средства внесены 12 января, то 12 февраля будет доступна новая сумма с учетом произведенного частичного погашения долга.

Если у Вас остались вопросы или есть жалобы — сообщите нам

Ипотечный калькулятор ВТБ 24 с досрочным погашением доступен и в компьютерной версии, и для владельцев мобильных телефонов на операционной системе Android.

В 2021 году банк рассматривает заявления не только в письменной форме, но и принимает заявки по телефону. Сотруднику следует предоставить сведения о сумме, которую клиент планирует погасить. Информацию нужно подать, как минимум, за день до наступления расчетного периода.

В заявке о досрочной выплате требуется указать подходящую схему: сокращение ипотечного срока, уменьшение размера ежемесячного платежа с сохранением установленного временного периода выплат.

Наиболее выгодная схема расчетов подбирается индивидуально:

- Если клиент захотел погасить досрочно ипотеку через 10 лет исправных выплат, то на тот момент практически все проценты погашены, поэтому имеет смысл просто уменьшить размер платежа.

- Если прошло 3-4 года и процентов по ипотеке еще предостаточно, то рекомендуется уменьшить срок.

Частичное погашение

Осуществлять операции нужно до 19:00 – это прописано в ипотечном договоре.

Возможные варианты оплаты:

- через интернет (онлайн-банкинг) по карте ВТБ24;

- через кассу;

- с помощью осуществления перевода с другого банка.

Порядок досрочной частичной оплаты следующий:

- За 1 день до внесения платежа нужно посетить отделение банка и написать заявление о намерении досрочно внести определенную сумму средств в счет ипотечного договора.

- Если есть просроченная задолженность, за сутки она должна быть погашена.

- В день планового внесения платежа на счет по договору начисляется сумма средств. Если операция не была совершена вовремя (до 19:00 в рабочий день), то заявление и досрочном погашении аннулируется, а также возможно начисление штрафов за несвоевременное внесение стандартного платежа.

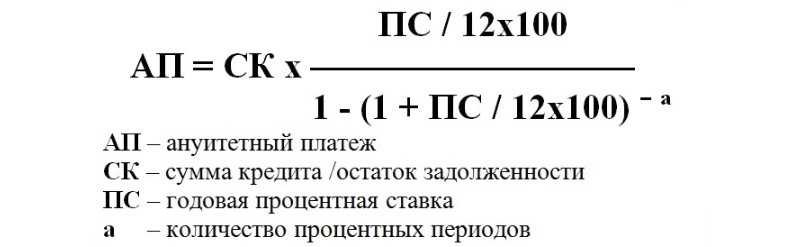

Основная формула аннуитетного платежа в Excel

Как и говорилось выше, в Microsoft Office Excel можно работать с различными типами платежей по кредитам и ссудам. Аннуитет не является исключением. В общем виде формула, с помощью которой можно быстро вычислить аннуитетные взносы, выглядит следующим образом:

Основные значения формулы расшифровываются так:

- АП – аннуитетный платеж (название сокращено).

- О – размер основного долга заемщика.

- ПС – процентная ставка, выдвигаемая ежемесячно конкретным банком.

- С – число месяцев, на протяжении которых длится кредитование.

Для усвоения информации достаточно привести несколько примеров использования данной формулы. О них пойдет речь далее.

Примеры использования функции ПЛТ в Excel

Приведем простое условие задачи. Необходимо посчитать ежемесячный кредитный платеж, если банк выдвигает процент в размере 23%, а общая сумма составляет 25000 рублей. Кредитование продлится на протяжении 3-х лет. Задача решается по алгоритму:

- Составить общую таблицу в Excel по исходным данным.

Таблица, составленная по условию задачи. В действительности можно задействовать другие столбцы для ее размещения

- Активировать функцию ПЛТ и ввести для нее аргументы в соответствующее окошко.

- В поле «Ставка» прописать формулу «В3/В5». Это и будет процентная ставка по взятому кредиту.

- В строке «Кпер» написать значение в виде «В4*В5». Это будет общее количество выплат за весь срок кредитования.

- Заполнить поле «Пс». Здесь нужно указать первоначальную сумму, взятую в банке, прописав значение «В2».

Необходимые действия в окне «Аргументы функции». Здесь указан порядок заполнения каждого параметра

- Удостовериться, что после нажать «ОК» в исходной таблице посчиталось значение «Ежемесячный платеж».

Финальный результат. Ежемесячный платёж посчитан и выделен красным цветом

Пример расчета суммы переплаты по кредиту в Excel

В этой задаче надо подсчитать сумму, которую переплатит человек, взявший кредит 50000 рублей по процентной ставке 27% на 5 лет. Всего в год заемщик производит 12 выплат. Решение:

- Составить исходную таблицу данных.

Таблица, составленная по условию задачи

- Из общей суммы выплат отнять первоначальный размер суммы по формуле «=ABS(ПЛТ(B3/B5;B4*B5;B2)*B4*B5)-B2». Ее надо вставить в строку формул сверху главного меню программы.

- В итоге в последней строке созданной таблички появится сумма переплат. Заемщик переплатит 41606 рублей сверху.

Финальный результат. Практически двукратная переплата

Формула вычисления оптимального ежемесячного платежа по кредиту в Excel

Задача с таким условием: клиент зарегистрировал счет в банке на 200000 рублей с возможностью ежемесячного пополнения. Нужно посчитать количество платежа, который человек должен вносить каждый месяц, чтобы через 4 года на его счету оказалось 2000000 рублей. Ставка составляет 11%. Решение:

- Составить табличку по исходным данным.

Таблица, составленная по данным из условия задачи

- В строку ввода Эксель ввести формулу «=ПЛТ(B3/B5;B6*B5;-B2;B4)» и нажать «Enter» с клавиатуры. Буквы будут отличаться в зависимости от ячеек, в которых размещена таблица.

- Проверить, что сумма взноса автоматически посчиталась в последней строке таблицы.

Окончательный результат расчета

Особенности использования функции ПЛТ в Excel

В общем виде данная формула записывается следующим образом: =ПЛТ(ставка; кпер; пс; ; ). У функции есть следующие особенности:

Когда рассчитываются ежемесячные взносы, в рассмотрение берется исключительно годовая ставка.

Указывая размер процентной ставки, важно сделать перерасчет, опираясь на число взносов за год.

Вместо аргумента «Кпер» в формуле указывается конкретное число. Это период выплат по задолженности.

Используем кредитный калькулятор ВТБ

Банк кредитует заемщиков на потребительские цели на сумму до 3 млн. руб., на 7 лет, и проводит рефинансирование ранее взятых займов. Чтобы предварительно рассчитать платежеспособность, будущему заемщику предлагают другую программу — кредитный калькулятор, который находят во вкладке «Кредиты».

Более развернуто сервис представляет перспективность рефинансирования в ВТБ-банке:

- показано, как изменится процентная ставка для держателей Мульти-карты и застраховавших недвижимость;

- внесение информации о ежемесячных платежах и остатках по займам в других банках покажет, сколько потребуется каждый месяц платить по рефинансированию в ВТБ и какие средства можно получить на руки дополнительно;

- представлен проектный график дифференцированных платежей, который можно распечатать.

Если результаты финансового анализа онлайн-калькулятора удовлетворяют, заемщик может подать заявку на рефинансирование.

Частичное досрочное погашение

Процедуры частичного и полного погашения ипотеки в банке ВТБ немного различаются. Вот алгоритм поведения заемщика при частичном погашении.

Уведомить банк о досрочном внесении платежа. Можно лично посетить офис ВТБ или сделать это дистанционно. При наличии просроченного платежа в первую очередь нужно выплатить его.

Перевести платеж в дату, указанную в графике платежей

Важно знать, что при поступлении денежных средств после 19 часов, заявку не примут к исполнению. Вот почему лучше сделать это заранее, чтобы в нужную дату деньги точно оказались на счете.

Получить новый график выплат, в котором сократится размер ежемесячных платежей или срок кредита.

Особенности досрочного погашения кредита

- Финансовая организация не вправе отказать заемщику в досрочном погашении кредита и эта возможность указана в статье 810 Гражданского кодекса РФ. Тем не менее банк необходимо уведомить о преждевременном внесении суммы не ранее чем за 30 дней, если в кредитном договоре не прописаны иные условия. В противном случае банк может отказать или пойти на встречу, но потребовать плату (комиссию) за внеплановое оказание услуг.

- Большинство заемщиков думает, что погашение долга перед банком ранее запланированного срока всегда выгодно, однако это не так. Поскольку уровень инфляции в стране достаточно высокий, деньги со временем значительно обесцениваются и рубль сегодня, не равен рублю через 10-15 лет, таким образом инфляция зачастую «съедает» ставку по кредиту. Однако это утверждение актуально только для заемщиков со стабильной «белой» зарплатой, которая также индексируется из года в год.

- Гасить кредит выгоднее многочисленными малыми суммами в первой половине срока, а не одной большой ближе к концу периода. Проценты выплачиваются в основном в начале срока и чем больше сумма остатка тем больше начисляется процентов, соответственно, чем позже начнут вносится средства в счет досрочки, тем незначительнее будет общая экономия.

- Многократное преждевременное погашение разных кредитов, особенно в короткие сроки (через полгода-год после получения), может привести к снижению персонального рейтинга заемщика по причине ненадежности. Банку выгодно сотрудничество на длительный период, таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

- Досрочный платеж не всегда стоит вносить, как только появились лишние деньги. Некоторые банки учитывают преждевременные взносы меньше суммы ежемесячного долга в счет погашения процентов с соответственным снижением регулярного платежа в этом месяце. Рекомендуется уточнить подробности погашения в банке, вносить досрочку в день ежемесячного платежа или переводить сумму, превышающую этот платеж.

- При долгосрочных кредитах и при наличии высокой вероятности их досрочного погашения необходимо оформлять страховку на каждый год отдельно, а не на весь срок сразу. В противном случае переплату за лишние месяцы/годы страхования беспроблемно смогут получить лишь заемщики с договорами от 1 сентября 2020 года, а все остальные только через суд.

- Досрочное погашение кредита в счет уменьшения срока в большинстве случаев более выгодно по причине экономии на переплатах по процентам. Досрочное погашение в счет ежемесячного платежа удобно только при необходимости ослабления долгового бремени.

Используйте онлайн-калькулятор досрочного погашения, чтобы узнать на сколько уменьшится сумма ежемесячных платежей и срок кредитования при оплате кредита раньше установленного срока без визита в банк.

Кредитный калькулятор с досрочным погашением предоставлен сайтом calcus.ru

Условия досрочного погашения ипотеки

Данное действие становится доступным только при поддержке такой возможности используемым тарифным планом

Обратите внимание, некоторые кредиты сопровождают преждевременную выплату дополнительным списанием комиссионных средств

Клиент может использовать для оплаты:

- собственные финансы;

- государственные субсидии.

Получение государственной субсидии, которые включают в себя материнский капитал, жилищные сертификаты и другие социальные выплаты должно сопровождаться дополнительным документальным подтверждением и получением разрешения в соответствующем органе управления. Если ваш тариф обладает такой возможностью, а вся необходимая документация уже находится на руках – напишите соответствующее заявление и внесите платеж. Полная выплата обязательно сопровождается расторжением договора по статье выполнения всех обязательств в обоюдном порядке.

Способы, как можно досрочно погасить кредит в ВТБ 24

Есть два вида процедуры – полное или частичное гашение. первое наиболее выгодное, но не всегда есть возможность сразу отдать всю сумму. Если она еще не набралась, лучше вносить долями, чем копить и потом оплатить весь долг, так как снизятся проценты переплаты за тот период, пока вы накопите все полностью.

В случае полного погашения необходимо внести на счет весь остаток по основному займу плюс проценты за последний месяц. Когда вы проведете оплату, обязательно попросите у банковского сотрудника справку о выполнении кредитных обязательств. Если останется даже совсем незначительная сумма могут быть начислены штрафы за просрочку.

В случае частичного преждевременного погашения клиент вносит сумму, превышающую ежемесячный взнос. Остаток списывается с тела долга, соответственно, на оставшуюся задолженность начисляются меньшие процентные ставки. мы рекомендуем по возможности ежемесячно пополнять счет с излишком на 20-30%, это существенно ускорит процесс выплаты ссуды.

При заключении сделки в договоре прописывается способ закрытия займа. ВТБ 24 предлагает на выбор или указывает самостоятельно (в зависимости от типа кредита и суммы):

- С сокращением длительности кредитования. При этом величина ежемесячных платежей остается прежняя. Это более выгодно для заемщика – чем короче период, тем меньше начислено процентов и переплаты.

- С уменьшением размера платежа. Каждый раз производятся перерасчеты графика с учетом нового остатка долга. можно значительно сократить сумму, выплачиваемую каждый месяц – это материально облегчит состояние семьи, особенно часто применяется при ипотеке с большим займом.

Преимущества досрочного погашения ипотеки

Какие есть преимущества в досрочном погашении:

Значительное снижение общей суммы переплаты по кредиту. Досрочно погасить кредит можно при условии, что вы будете каждый месяц перечислять банку в несколько раз больше финансовых средств, чем прописано у вас в кредитном договоре. Таким образом, вы сможете в 2-3 раза быстрее закрыть кредит и не платить проценты, которые набегают за каждый месяц пользования кредитными средствами.

Вы сможете быстрее закрыть задолженность перед банком и стать полноправным владельцем недвижимости, на покупку которой оформлялся займ. То есть, вы получаете все права на объект недвижимости: право дарения, обмена, передачи по наследству и тд

Обратите внимание на то, что пока вы не оплатили ипотечный займ полностью, права на недвижимость принадлежать банку, и если вы не будете вовремя вносить платежи, банк имеет право отобрать у вас жилье и распорядится им по своему усмотрению.

Наиболее эффективным является предварительное погашение кредита при следующих условиях:

- Ваш реальный доход превышает в несколько раз сумму, указанную в документах, подтверждающих вашу платежеспособность, которые вы предоставляли банку для получения ипотеки. К примеру, если ваш доход равен 40 тысяч рублей ежемесячно, вы можете оплачивать половину общей суммы в счет погашения кредита (по закону). Но, если у вас неофициальная зарплата больше, и вы получаете не 40, а 60 тысяч рублей в месяц на руки, вы сможете выплачивать банку 30 тысяч. Таким образом, вы быстрее закроете свой долг.

- У вас есть дополнительный источник заработка, к примеру, подработка, свой бизнес, доход от сдачи в аренду недвижимости и др. С помощью этих средств, вы также сможете быстрее закрыть жилищный кредит. Все дополнительные доходы можно и нужно использовать в качестве средств, направленных на погашение кредита. Так, вы сможете за короткое время распрощаться с долговыми обязательствами и получить недвижимость в свое полное распоряжение.

- Вы получили внеплановые деньги. Часто бывает, что начальство на работе поощряет сотрудников премиями и надбавками за хорошую работу. Если вы получили премию, ее также можно использовать в счет оплаты кредита.

Расчет ежемесячного платежа

Именно по этой причине эксперты советуют не предпринимать никаких действий самостоятельно, а все время консультироваться с представителями вашего банка, которые подскажут, как лучше всего поступить, чтобы досрочно освободиться от кредитных обязательств!

Для того, чтобы рассчитать ваш ежемесячный платеж, используется формула: Главные составляющие расходной части:

Главные составляющие расходной части:

- оплата первого взноса;

- наличие всевозможных комиссионных платежей: за выдачу средств, за открытие счета в банке и др.;

- оплата за получение страхового полиса, оплата за оценку объекта недвижимости;

- основная сумма долга, то есть, «тело кредита»;

- проценты, которые банк начисляет заемщику за пользование кредитными средствами.

ссылке

Поменяется ли график после одобрения кредитования?

Благодаря высокому уровню и развитию банковского сервиса каждый будущий заемщик может подсмотреть, на что ему можно рассчитывать при оформлении ипотеки. Чтобы иметь представление о размере ежемесячных платежей, величине переплаты, создан кредитный калькулятор.

Для открытия автоматического сервиса расчета будущих взносов потребуется следовать нескольким шагам:

После утверждения процентной ставки и времени кредитования формируется размер ежемесячных платежей, который встанет в основу регламентированного графика. На становление условий по ипотеке влияют суммы зарплаты, наличие иного займа, банковского продукта ВТБ, прежняя кредитная линия.

Установленный график выдается вместе с договором и представляет таблицу. Поля данного бланка содержат: размер ипотеки, проценты, дату выдачи и окончания платежей, длительность кредита, вид погашения (аннуитетный либо дифференцированный), периодичность. Изначально должник оплачивает проценты по ипотечному кредитованию, затем величину основного займа.

Уменьшаем ежемесячный платеж по ипотеке ВТБ: используем онлайн-калькулятор

Банки, и ВТБ в их числе, применяют аннуитетный график погашения ипотеки. Это значит, кредит и проценты по нему делятся на одинаковые суммы, которые заемщик вносит каждый месяц в течение оговоренного срока. И зависимость здесь такова: чем дольше период пользования займом, тем меньшую сумму необходимо вносить в погашение, поскольку обязательства «дробят» на мелкие транши. Такой прием делает доступным ипотечное кредитование для клиентов с невысокими доходами.

Рекомендуемая статья: Ипотека в Газпромбанке для держателей зарплатных карт

Онлайн-калькулятор ипотеки ВТБ позволяет заемщику выполнить расчеты по заданному алгоритму и параметрам, подобрать выгодный срок пользования кредитом, который бы соответствовал бюджету семьи.

Правила досрочного погашения ипотеки в ВТБ

В банке ВТБ можно выплатить ипотеку преждевременно без каких-либо штрафных санкций. Любой заемщик может использовать возможность досрочно погасить кредит как частично, так и полностью. Это право закреплено федеральным законом, поэтому ни один банк не вправе запрещать клиенту досрочные выплаты.

Вот основные правила, которым нужно следовать.

- Прежде всего, нужно обратиться в банк и предоставить заявление о досрочном погашении ипотеки (полном или частичном). Сделать это можно лично, по телефону горячей линии ВТБ или через личный кабинет. Если не предупредить банк, денежные средства не спишутся с вашего ссудного счета и не будут направлены на погашение кредита.

- До подачи заявления нужно связаться с банком и выяснить остаток задолженности. Вам нужно узнать сумму с точностью до копейки. Если останется хотя бы рубль задолженности, кредит не закроют, а на остаток будут начислять проценты и штрафы за просроченный платеж.

- Заемщику обычно предлагают два варианта: сократить срок выплат или размер ежемесячных выплат. Нет универсального совета, поэтому нужно просчитать оба варианта, чтобы выявить наиболее выгодный.

В случае частичного погашения клиенту выдают новый график платежей.

Благодаря досрочному погашению удается не только сократить размер переплаты, но и быстрее освободить квартиру от залогового обременения.

Однако важно не допускать ошибку, свойственную многим заемщикам. Некоторые клиенты стараются внести крупную сумму в счет досрочного погашения, поэтому накапливают ее постепенно

Однако лучше этого не делать, а вносить денежные средства сразу, чтобы больше сократить переплату. Лучше каждый месяц вносить дополнительно десять тысяч рублей, чем 60 тысяч раз в полгода.

Банк ВТБ не ставит ограничений на срок досрочного погашения. Уже с первого месяца вы можете воспользоваться этим правом.