Калькулятор вкладов

Содержание:

- Финансовый калькулятор: варианты повышения доходности

- Коротко про облигации

- Виды вкладов

- Достоинства и недостатки вкладов с капитализацией

- Финансовый калькулятор: индекс прибыли

- Расчет сложных процентов в Excel по формулам

- Купонная доходность

- Инструкция по майнингу Zcash с помощью процессора на Windows

- Что такое оферта

- Формула для расчета

- Оценка КПД вложений

- Часто задаваемые вопросы

- Как рассчитывается вознаграждение?

- Почему я не могу изменить текущую сложность на среднесуточную сложность?

- Откуда вы получаете цены монет?

- Почему в калькуляторе майнинга криптовалют так много алгоритмов?

- Как узнать, какие значения хешрейта и потребляемой мощности вводить?

- Что такое переключение на более выгодную валюту?

- Какие устройства и воркеры можно использовать для переключения на более выгодную валюту?

- Какие монеты поддерживаются в калькуляторе майнинга?

- Что означает отметка «Низкий объем»?

- Что означает метка «Скачок»?

- Что означает метка «Нереалистично»?

- Как посчитать прибыльность майнинга: советы новичкам

- Вспомогательные формул расчета сложных процентов

- Как использовать калькулятор сложных процентов

- Как начисляются проценты ко вкладу

- Пример сложного процента на банковском депозите

Финансовый калькулятор: варианты повышения доходности

Сложный % больше всего выгоден для долгосрочного инвестиционного плана (минимум 4 года). Если рассматривать меньший срок, то итоговая прибыль от ЦБ или банковских вкладов практически неотличима от самой простой схемы %. Но практически никто кто захочет ждать 50 лет, чтобы воспользоваться существенным приростом капитала.

- Оперировать только крупными ∑ изначальных денежных вкладов, затем пополнять не только % отчислениями, но и дополнительными средствами.

- Можно выбрать эффективный инвестиционный бизнес-проект с более высокими ставками. Чем выше будет прибыль, тем выше и риск потерять все деньги.

- Использовать универсальные фининструменты, которые предполагают быстрое суммирование сложных %. Если в финансовой организации капитализация осуществляется однократно в определённый отчётный период, тогда можно проводить частый рефинанс в каждом временном промежутке. Итоговые параметры для калькулятора подбираются в индивидуальном порядке, так как всё зависит от брокера.

Чтобы не допустить самых распространённых ошибок, нужно ещё на этапе выбора инвестиционного бизнес-проекта тщательно просчитать предполагаемую доходность с учётом сложных и простых %. Только в этом случае можно правильно оценить выгоду в наглядных цифрах.

Коротко про облигации

Облигация – финансовый долговой инструмент. Облигации выпускают компании и государства с целью привлечения займов. Покупатель облигации получает процентный доход все время, пока владеет ей.

Тот, кто выпускает облигации называется этитентом, а тот кто покупает их – инвестором.

Каждая облигация имеет следующие параметры:

- Номинал. Стоимость одной бумаги. Например, 1000 рублей. Покупая одну облигацию, вы даете в долг компании (или государству) сумму, равную ее номиналу.

- Купон. Сумма, начисляемая на одну облигацию за определенный промежуток времени (период купона). Период может быть равен 6 месяцам, 3 месяцам и 1 месяцу. Это значит, что держатель облигации получает от эмитента сумму, равную размеру купона один раз в период просто за то, что является держателем этой бумаги.

- Дата погашения. Дата, в которую эмитент обязуется выкупить облигацию обратно, т.е. погасить долг.

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены в дальнейшем, за исключением отдельных случаев, которые мы рассматривать в рамках этой статьи не будем.

Виды вкладов

Вклады (депозиты) бывают разных видов:

- С капитализацией. Капитализация вклада (простыми словами) — это начисление процентов на проценты по вкладу. То есть % которые начисляются к сумме вашего вклада прибавляются к основной сумме вклада и в следующий период начисления %, проценты будут начисляться уже к сумме вклада + уже начисленные проценты по вкладу. Капитализация может быть ежегодной, ежеквартальной, ежемесячной, еженедельной или ежедневной. Все зависит от условий депозита.Без Капитализации. То есть проценты по вкладу начисляются в конце срока или переводятся на отдельный счет.

- Пополняемые и не пополняемые. Во время действия вклада вы можете пополнить свой вклад в любое или определенное время, в зависимости от условий договора.

- С пролонгацией и без нее. Пролонгация – это автоматическое продление договора после окончания срока вклада на новый срок, на тех же условиях, если не предусмотрены иные условия банка.

Достоинства и недостатки вкладов с капитализацией

Если вы хотите ежемесячно получать добавку к своему основному доходу, то простой депозит окажется более выгодным. Полученный доход будет поступать на расчетный счет. При оформлении вклада с эффективной ставкой же отсутствует возможность частично снимать средства в период размещения.

Этот вариант не всегда подходят людям, которые хотят перестраховаться и иметь возможность забрать свои денежные средства при любой экономической нестабильности в стране или при возникновении личных трудностей.

Финансовые учреждения, которые предлагают вклады с эффективной ставкой, зачастую уменьшают на них размер ставки. Таким образом, итоговая разница между простым депозитом и вкладом со сложным процентом фактически отсутствует.

Если же у вас есть свободные денежные средства и желание обеспечить постоянно растущие суммы выплат, то депозит с капитализацией станет эффективным и удобным инструментом для получения прибыли.

Что следует учесть при выборе типа вклада

В первую очередь, нужно оценить свои возможности, а также потребности в денежных средствах в ближайшем будущем.

Если вы считаете, что долгое время средства с депозитного счета не понадобятся, то в качестве стратегии накопления можно выбрать капитализацию

После этого следует обратить внимание на предложения банков

Обращайтесь в то учреждение, где эффективная ставка будет наибольшей.

Обязательно проанализируйте все составляющие конкретной депозитной программы и сравните условия размещения средств

Особое внимание уделите надежности банка, поскольку от этого зависит сохранность финансовых средств

Главное, помните, что не стоит вкладывать все свои деньги в один единственный банк. Чтобы минимизировать риски, стоит использовать разные финансовые инструменты.

Если вам понравилась моя статья, то не забывайте оставлять комментарии, чтобы я знал, насколько этот материал был полезен.

Для тех, кто только присоединился к блогу, рекомендую подписаться на обновления, чтобы первым быть в курсе выхода новых статей.

Подписывайтесь также на Телеграм канал — t.me/investbro_ru. До новых встреч!

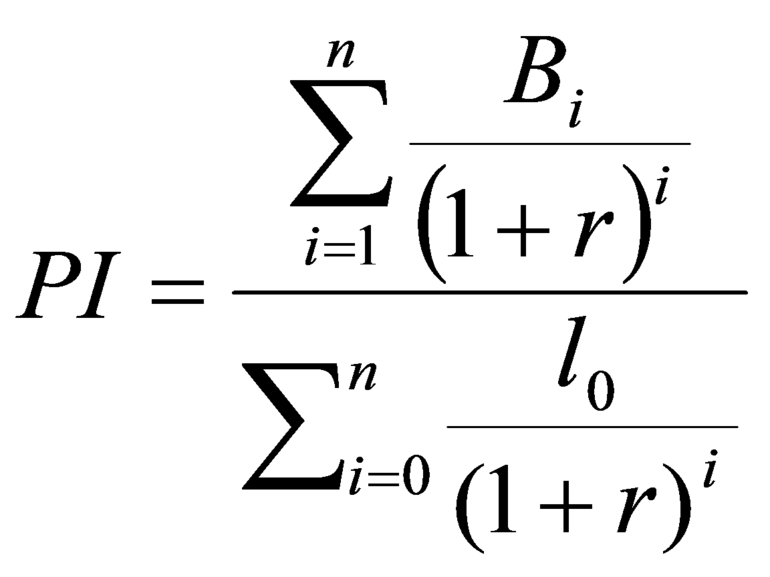

Финансовый калькулятор: индекс прибыли

IP — это относительно рассчитанная денежная окупаемость инвестиционного проекта (на одну единицу вложений). Рассматриваемый бизнес-план может устроить вкладчика только в том случае, если этот показатель больше 1. Стоит отметить, что в процессе инвестиционного расчёта на калькуляторе обязательно должна быть использована величина ставки.

Эксперты активно применяют внутренние нормы рентабельности инвестиционного проекта в том случае, если вкладчик знает % на первоначальные денежные вложения для вычисления на калькуляторе. Оптимальный результат достигается в том случае, если первоначальные вклады и дисконтированная стоимость находятся на одной плоскости. Минимальный показатель 100% инвестиционной прибыли от бизнес-проекта обозначается аббревиатурой ВРНП.

Общая совокупность применения динамических способов даёт возможность разобраться в том, привлекателен ли финпроект для крупных инвестиционных потоков или нет. Но существуют и негативные моменты: даже квалифицированному работнику сложно вычислить на калькуляторе итоговые данные, нужно добиться точного прогнозирования, а также возможен субъективизм выбора нормы прибыли.

https://youtube.com/watch?v=maT251n5wpc

Расчет сложных процентов в Excel по формулам

Многие из формул, которые я вам написал, на калькуляторе посчитать не то что неудобно – почти невозможно. Да и зачем это, если есть замечательная программа, о которой пишу чуть ли не в каждой статье 🙂

Например, в статье «Делаем собственный рейтинг ПАММ-счетов» я показал, как с помощью Excel проранжировать ПАММ-счета по нескольким показателям и автоматически найти самые выгодные варианты.

Поэтому я сделал для вас очередной полезный Excel-файлик – Калькулятор сложных процентов с капитализацией. Там вы найдете 5 табличек для расчетов по формулам из этой статьи.

Напоминаю, что мы искали:

- финальный капитал;

- финальный капитал с пополнениями;

- начальный капитал;

- процентную ставку;

- срок достижения инвестиционных целей.

В Калькуляторе сложных процентов эти задачи автоматизированы, используется формула сложных процентов в Excel (все виды), о которых мы говорили в этой статье. Надеюсь, пригодится 🙂

Скачать файл: «Расчет сложных процентов».

На всякий случай записал небольшую видеоинструкцию:

Если у вас нет Экселя или неудобно им пользоваться, можете попробовать поискать в Интернете сайты по запросам «калькулятор сложного процента с реинвестированием», «калькулятор сложного процента с капитализацией» или «калькулятор инвестора сложный процент». Вы найдете множество онлайн-сервисов, выбирайте, какой понравится.

И на этом я прощаюсь. По традиции, несколько вопросов к вам, читатели:)

Первое – как часто вам приходится считать сложный процент? И приходится ли? Лично мне не очень часто, но это потому что я считаю доходность ПАММ-счетов через интервалы – результат почти такой же выходит. Больше нигде применять не приходилось, кроме нескольких пар на втором курсе, когда мы учили «Финансовую математику».

Второе – есть ли у вас какие-то инвестиционные цели? Дойти до энной цифры с энным количеством нулей? Получить определенную доходность? Может, стать рантье? 🙂

Расскажите!

Купонная доходность

Ее еще называют ставкой купона. Это отношение всех купонных выплат за год к номиналу облигации.

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля.

Yкуп = (24 × 2) / 1000 = 4,8% годовых.

Купонная доходность больше используется как ориентир для сравнения доходности облигационного выпуска эмитента с выпусками других эмитентов. Потому, что купить бумагу на рынке по 100% номинала получится далеко не всегда. А если цена отклоняется от номинала, то это сказывается и на доходности в том числе.

Следующие типы доходностей учитывают цену покупки и продажи.

Инструкция по майнингу Zcash с помощью процессора на Windows

Оптимальная программа для майнинга Zcash на CPU nheqminer. Настройку майнера nheqminer мы разберем ниже, если вопросы останутся есть подробная видео инструкция.

Теперь самое важное — настройка программы. Для моего процессора получилось следующее:

Для моего процессора получилось следующее:

nheqminer.exe -l eu1-zcash.flypool.org:3333 -u t1NF6yLUxAAttibU8mzfX86o8aWLcqF38DX.rig1

Красным выделил то, что нужно изменить:

- rig1 — имя пользователя. Оно в принципе ни на что не влияет, просто помогает разобраться, если вдруг вы майните сразу несколькими компьютерами, то можно каждому прописать разное имя.

- t1NF6yLUxAAttibU8mzfX86o8aWLcqF38DX — это номер ZCash кошелька, на который будут идти начисления за майнинг, поменяйте его на свой номер кошелька.

Данные настройки, нужно записать в .bat файл, положить этот .bat файл в папку с программой майнером, которую вы скачали выше и затем запустить, после чего должен начаться майнинг.

Так же на этом пуле можно майнить с помощью видеокарт

Настройки майнинга ZCash для видеокарт Nvidia следующие:

nheqminer.exe -cd 0 -l eu1-zcash.flypool.org:3333 -u t1NF6yLUxAAttibU8mzfX86o8aWLcqF38DX.rig1

Настройки майнинга ZCash для видеокарт AMD следующие:

ZecMiner64.exe -zpool eu1-zcash.flypool.org:3333 -zwal t1YZMnyXStuGKykkFxM6Lh8DTVJdTMx6R51.YourWorkerName -zpsw x

Не забудьте сменить кошелёк на свой в файле настроек.

На этом всё. Минимальная сумма выплаты с пула — 0.001 ZCash. Сколько вы намайнили — смотрите на сайте пула в разделе статистики.

The following two tabs change content below.

Mining-Cryptocurrency.ru

Материал подготовлен редакцией сайта «Майнинг Криптовалюты», в составе: Главный редактор — Антон Сизов, Журналисты — Игорь Лосев, Виталий Воронов, Дмитрий Марков, Елена Карпина. Мы предоставляем самую актуальную информацию о рынке криптовалют, майнинге и технологии блокчейн.

Отказ от ответственности: все материалы на сайте Mining-Cryptocurrency.ru имеют исключительно информативные цели и не являются торговой рекомендацией или публичной офертой к покупке каких-либо криптовалют или осуществлению любых иных инвестиций и финансовых операций.

Новости Mining-Cryptocurrency.ru

- Исследование Fidelity: 52% крупнейших инвесторов уже владеют криптовалютой — 18.09.2021

- «Народная партия» Канады выступила с критикой Центробанка и поддержала биткоин — 18.09.2021

- Эмитенты стейблкоинов обязаны обеспечить свободную конвертацию токенов в фиат — 18.09.2021

- Создатель биткоина Сатоши Накамото увековечен в виде бронзовой статуи в Венгрии — 18.09.2021

- Как изменилась комиссия за транзакции в сети Ethereum после обновления London? — 18.09.2021

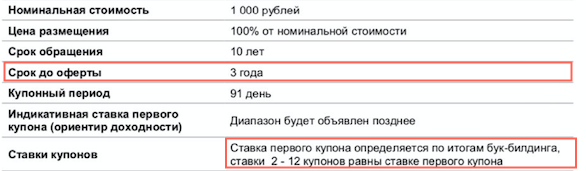

Что такое оферта

Оферта – это право предъявить облигацию к погашению в заранее определенную дату. Например облигационный выпуск сроком на 10 лет может иметь оферту через 3 года после размещения. При этом ставка купона устанавливается только до даты оферты, а затем эмитент устанавливает новую ставку. Инвестор имеет право требовать выкупа бумаги эмитентом по номиналу в назначенную дату, если не хочет держать их дольше. Зачем это нужно эмитенту? Для того, чтобы иметь возможность установить новую ставку купона, которая будет действовать после даты оферты. Зачем менять ставку купона? Если ставки в экономике снизятся или улучшиться кредитное качество эмитента, то он может уменьшить размер купона без риска для инвестиционной привлекательности бумаги.

Из-за того, что после оферты ставка купона может измениться, расчет доходностей производится к дате оферты, а не к дате погашегния.

Для того, чтобы предъявить облигацию к оферте, нужно обратиться к брокеру с соответствующим заявлением накануне даты оферты. Брокер может взимать плату за эту услугу.

Выдержка из проспекта. Как видно из проспекта, ставка купона на этапе размещения определяется только до даты оферты.

Формула для расчета

Если рассчитать размер начисленных простых процентов достаточно легко (сумму инвестированных средств умножить на ставку на количество периодов начисления), то для расчета прибыли при капитализации потребуется использовать формулу посложнее:

Н=В*(1+%)^t, где

Н – размер начисления за весь период инвестирования;

В – сумма первоначальных вложений;

% — ставка;

t – количество периодов.

При этом нужно учитывать разницу между ежегодным начислением по ставке годовых и ежемесячным начислением по ставке из расчета в годовых.

В формуле расчета сложных процентов ставка выражается в долях, а не процентах (т.е. не 12%, а 0,12). При этом нужно учитывать в расчете периодичность начисления (ежегодно, ежемесячно, непрерывно).

Сравним:

- Александр открыл депозит на 100 000 рублей под 12% годовых на 5 лет. Начисления происходят ежегодно и капитализируются.

Н=100 000*(1+0,12)^5= 176 234

Доход Александра составит через 5 лет: 176 234 – 100 000 = 76 234 рубля.

2. Александр открыл вклад на ту же сумму, срок и под 12%, но с ежемесячным начислением. Соответственно, каждый месяц сумма, начисленная за период, будет прибавляться к сумме инвестиций и порождать новый денежный поток.

Для расчета нам необходимо разделить годовую ставку на количество периодов начисления (т.е. на 12 месяцев), а количество периодов начисления наоборот, увеличить в 12 раз.

Н=100 000*(1+0,01)^60=181 669

Прибыль Александра составит 81 669 рублей. То есть через 5 лет депозит увеличится практически в 2 раза без дополнительных вложений со стороны инвестора.

Рассчитать доход при начислении чаще одного раза в год можно путем перевода годовой ставки по инвестиционному инструменту к ежемесячной. Это делается по формуле:

%=n*t/365(366), где

n — годовая ставка,

t – количество дней в периоде (при ежемесячном начислении – 30).

В нашем случае: %=0.12*30/365=0.01

Из этих примеров также видно, что чем чаще происходит капитализация, тем больший пассивный доход можно получить. При этом чем дольше срок инвестирования, тем разительнее отличается простой и сложный процент. При дополнительных вложениях размер начисляемых процентов со времени начинает превышать дополнительные взносы.

Например, если Александр начнет докладывать на депозит по 10 000 рублей в месяц, то размер процентов по окончании срока действия вклада составит 296 609 рублей, а общая сумма на конец 5 лет составит более 977 тысяч.

Гораздо реже используется формула непрерывного начисления процентов. При t стремящемся к бесконечности формула приобретает вид:

H=B*e^rt, где е~ 2,71828

Для расчета сложных процентов по депозиту в сети можно найти массу калькуляторов (например, на агрегаторе banki.ru) или же воспользоваться функцией БС (Будущая стоимость) в Excel.

Оценка КПД вложений

Итоговая результативность инвестиционной политики отображается калькулятором, как цифра прибыли от денежных вливаний в тот или иной объект. Доход — это прямой показатель того, насколько быстро возрастает темп финансового оборота, компенсируемого покупательскую способность средств на определённый временной промежуток. На финальном этапе инвестор получает хорошую прибыль, которая в полном объёме покрывает риски.

Инвестиционный калькулятор сложных процентов необходим в том случае, когда нужно рассчитать время возврата финвливаний на долгосрочной основе. За основной инвестиционный показатель профессионалы всегда используют показатели окупаемости и амортизации. Благодаря этому удаётся достичь снижения уровня затрат на эксплуатацию, которые были использованы на реализацию проекта. Если речь касается нового производства, тогда на калькуляторе обязательно рассчитывается количество лет, необходимых для возврата инвестиционных вливаний за счёт увеличения прибыли.

Эксперты часто определяют на калькуляторе сумму перекрытия капитала, чтобы точно знать, сколько денег понадобится для уплаты всех налогов и активации амортизации. Такой подход позволяет рассчитать, когда именно инвестиционные действия начнут давать стабильный доход. Чаще всего организации самостоятельно определяют срок окупаемости финвливаний, и если итоговый показатель совпадает с ожиданиями, то бизнес-идея поддерживается. Если же есть ряд актуальных версий предела возврата средств, тогда приоритет будет отдано тому плану, который обладает наименьшим сроком.

Часто задаваемые вопросы

Получите ответы на часто задаваемые вопросы о калькуляторе майнинга

Как рассчитывается вознаграждение?

The reward is calculated regarding the current mining difficulty, block reward, and current price. The data is provided by CoinSRC and is gathered through official coin sources. The data from pools (F2Pool, Poolin, Ezil, HiveOn, NiceHash, Mining Pool Hub, zpool, Zergpool, and others) is gathered through the APIs that these pools provide.

Почему я не могу изменить текущую сложность на среднесуточную сложность?

В настоящее время мы не предоставляем возможности использования среднесуточной сложности, поскольку основное назначение этого калькулятора майнинга — определение состояния монет в реальном времени для использования в нашем программном обеспечении. Кроме того, вычисление вознаграждения относительно среднесуточной сложности нельзя сравнить с результатами, предоставляемыми пулами с несколькими алгоритмами, поскольку такое сравнение было бы нечестным. Однако можно сравнивать результаты медианного и среднего вознаграждений за разные периоды времени (3 ч, 6 ч, 12 ч, 1 день и 3 дня).

Откуда вы получаете цены монет?

Для получения цен монет мы используем API-интерфейс, предоставленный Coinpaprika. Для монет, которые отсутствуют на Coinpaprika, мы используем API-интерфейс CoinGecko.

Почему в калькуляторе майнинга криптовалют так много алгоритмов?

Мы перечислили большинство алгоритмов, которые поддерживаются клиентами майнинга, имеющимися в программном обеспечении minerstat (msOS и узле Windows). Кроме того, имеется расчет монеты или пул с несколькими алгоритмами как минимум для одной монеты из алгоритма.

Как узнать, какие значения хешрейта и потребляемой мощности вводить?

Помимо программного обеспечения и разных наборов параметров (монет, алгоритмов, оборудования и т. д.), в minerstat также имеются различные функции, которые помогут вам при подборе идеальной конфигурации майнинга. Одной из таких функций, доступной бесплатно всем нашим пользователям, является проверка, которую можно провести в наших тестовых stratum-пулах на pool.ms. Если у вас нет времени на выполнение проверки, то на страницах, посвященных оборудованию, всегда можно посмотреть расчетные значения хешрейта и потребляемой мощности.

Что такое переключение на более выгодную валюту?

Переключение на более выгодную валюту — это передовая функция, которую мы бесплатно предлагаем всем нашим пользователям. Она позволяет указать монеты и пулы с несколькими алгоритмами, между которыми вы хотите переключаться, и полностью настроить событие переключения (минимальная разница, минимальное время майнинга, комиссии за вознаграждение, триггеры по падению заработков, а также учет платы за пулы и затрат на электроэнергию).

Какие устройства и воркеры можно использовать для переключения на более выгодную валюту?

Переключение на более выгодную валюту доступно для воркеров любых типов. Это означает, что эта функция работает на любом оборудовании, которое поддерживается minerstat: графические процессоры Nvidia, графические процессоры AMD, устройства FPGA и ASIC (включая Antminer, Whatsminer, AvalonMiner, Ebang, Dayun, Innosilicon, Obelisk, BlackMiner и др.).

Какие монеты поддерживаются в калькуляторе майнинга?

В настоящее время в калькуляторе майнинга имеется более 250 мон., почти 10 вариант. объединенного майнинга и более 1 вариант. пулов с несколькими алгоритмами. Мы стараемся добавлять поддержку всех монет, майнинг которых ведут наши клиенты, при условии что данные по монете имеются в общем доступе. Среди наиболее популярных монет мы поддерживаем: Калькулятор майнинга Bitcoin, Калькулятор майнинга Ethereum, Калькулятор майнинга Monero, Калькулятор майнинга Dash, Калькулятор майнинга Litecoin, Калькулятор майнинга Zcash, and Калькулятор майнинга Beam.

Что означает отметка «Низкий объем»?

Отметкой «Низкий объем» снабжаются все монеты, суточный объем которых составляет менее 25,000 USD. Это означает, что сделки с монетой редко совершаются на биржах и ее трудно продать.

Что означает метка «Скачок»?

Меткой «Скачок» снабжаются все монеты, в расчетном вознаграждении которых произошел скачок при последней синхронизации.

Что означает метка «Нереалистично»?

Меткой «Нереалистично» снабжаются все пулы с несколькими алгоритмами (за исключением торговых площадок), которые сообщают о более высоком вознаграждении, чем вознаграждение за лучшую монету с нормальным объемом из того же алгоритма. Поскольку шансы на то, что пул с несколькими алгоритмами действительно может выплачивать такое вознаграждение, минимальны, мы решили в подобных ситуациях устанавливать специальную метку.

Как посчитать прибыльность майнинга: советы новичкам

С нулевыми знаниями в области добычи криптовалют приступать к майнингу не имеет смысла. Если же у будущего участника этого специфического рынка есть минимальная начальная квалификация, ему предстоят следующие действия:

Шаг первый. Углубиться в теорию процесса и понять его экономический смысл. Как и в любом другом виде бизнеса, преимуществами обладает тот, у кого есть возможность инвестировать большие средства. Факторы, влияющие на рентабельность вложения в добычу криптовалюты:

- тарифы на электроэнергию;

- возможности компьютера, в частности, его видеокарты;

- наличие специального оборудования;

- доступные настройки системы под эффективный алгоритм;

- правильно выбранный пул.

Начинать майнинг в соло-режиме, в настоящее время – нецелесообразно. Для создания собственной производительной фермы нужны огромные вложения.

Шаг второй. Необходимо выбрать тип криптовалюты, то есть конкретную монету, которую предстоит майнить. Варианты: Bitcoin, Ethereum, Litecoin, NEM, IOTA, Monero и еще несколько наименований. Критерием служит динамика изменения сложности и, конечно же, цены. Следует помнить, что чем новее валюта, тем легче ее майнить, и тем меньшие мощности, как правило, для этого необходимы. Сложность работы возрастает со временем, и хорошо, если выбор сделан раньше, чем она достигла критического уровня.

Шаг третий. Создание кошелька. Он может быть десктопным, мобильным или работающим в режиме онлайн. Выбор типа бумажника чаще всего задается условиями сервиса, на котором производится майнинг.

Шаг четвертый. Определение оптимального пула. Если денег на создание собственной фермы не хватает, то проще всего вступить в сообщество добытчиков. Доля дохода зависит от вклада, выраженного производительностью оборудования. Определяющими факторами являются следующие:

- комиссии, взимаемые за новый блок и вывод средств;

- сервисные возможности пула (контроль процессов и получение дополнительной информации);

- мульти- или моновалютность;

- простота организационных вопросов вхождения;

- понятность инструкций.

С первого раза определить лучший пул не всегда удается, поэтому действовать приходится методом проб.

Шаг пятый. Приобретение майнера. Под этим словом понимается не только человек, добывающий криптовалюту, но и программное средство. Их несколько (Antmainer, Cgminer, Cudaminer и т. д.), причем каждый из них имеет функциональную специализацию.

Шаг шестой. Настройка ПО. После закачки и установки программы майнинга ей требуется наладка. Процедура несложная – действовать нужно по инструкции.

Всё, можно майнить криптовалюту.

Вспомогательные формул расчета сложных процентов

Из формулы, которую мы использовали раньше, можно получить несколько других, которые могут пригодиться инвестору при решении финансовых задач.

Например, иногда нужно найти не финальный, а начальный капитал.

Идем дальше. Давайте представим ситуацию – инвестор хочет вложить деньги на определенный срок. И он рассчитывает по итогам достичь определенной суммы капитала. Какую процентную ставку ему нужно получить?

Чтобы это узнать, для расчета нам нужна формула сложных процентов для средней процентной ставки:

Что там можно еще найти? Ах, да – сколько нужно времени, чтобы получить определенную сумму при определенной ставке. Давайте попробуем 🙂

Если в прошлом примере у нас были корни, то теперь – логарифмы. Формулы кажутся огромными, но на самом деле их легко реализовать в программе. Чтобы рассчитать сложный процент, формула Excel нужна для одной ячейки – вот и выражаем одно через все остальное. И работает это отлично!

Итак, мы будем использовать такую формулу:

Кстати, опытных инвесторов часто интересует не на сколько, когда и как вырастет капитал. Их больше интересует, когда деньги удвоятся. Другими словами – через сколько они «отобьют» вложения.

Чтобы это узнать, существует универсальное «правило 72». Суть его простая – делите 72 на процентную ставку за месяц (квартал, год). Результат – это и есть тот срок, за который инвестиции удвоятся (в тех же единицах времени, что и ставка доходности).

Вложения под 6% в месяц дают удвоение капитала за год. Под 3% — за 2 года.

Как использовать калькулятор сложных процентов

Введите первоначальную сумму

Это сумма, которую вы хотите использовать при открытии вклада или с которой начинаете инвестировать. Обычно говорят, что это самый важный параметр, но на самом деле это не всегда так, иногда это второстепенный фактор, например, когда высокая ставка или периодичность начисления ставки.

Укажите пополнения

Здесь нужно указать сумму, которую будете периодически добавлять к первоначальной. Например, когда открываете вклад, некоторые банки позволяют пополнять в разной периодичностью. Именно для этого это поле и необходимо. Если вы решили, что не хотите пополнять счёт, то укажите 0.

Введите процент и период начисления

Один из самых важных параметров. Укажите процент, который будет начисляться на каждый выбранный период. От него зависит, как много вы сможете заработать на длинном промежутке времени.

Укажите количество лет

Это количество лет, в течение которого будет открыт ваш вклад. Именно эта цифра самая важная при вычислении сложного процента. Чем дольше вклад будет открыт, тем больше вы сможете заработать, потому что процент, будет начисляться каждый год.

Нажмите на кнопку “Считать”

Всё, теперь нажав кнопку “Считать”, вы получите подробный график, формулу, объясняющую как именно производился расчёт (такое есть только на нашем сайте), а также таблицу с результатом по каждому году.

Как начисляются проценты ко вкладу

Существует две формулы расчета процентов по вкладу: простая и сложная. Простая формула применяется при начислении % без капитализации. Или когда выплата начисленных % происходит на отдельный счет.

Пример.

Сумма вклада 500 000 рублей.

Срок вклада 1 месяц.

Процентная ставка 8% годовых.

Капитализация и начисление % ежемесячное, так как вклад открыт на 1 месяц, расчет идет на 30 или 31 день. Мы возьмем в расчет 30 дней.

(500000×8×30)/36500=3287,67 рублей – выплата процентов за один месяц (30 дней)

При расчете так же нужно учитывать год – високосный (366 дней) или не високосный год (365 дней)

Если вклад с капитализацией расчет идет немного сложнее. Год возьмем обычный – 365 дней.

1 месяц. (500 000×8×30)/36500=3287,67 рублей – выплата процентов за один месяц (30 дней)

2 месяц. 500 000+3287,67 (проценты за 1 месяц) = 503 287,67(503 287,67×8×30)/36500=3309,29 – выплата процентов за второй месяц (30 дней)

Итого за два месяца выплата процентов составит 3287,67+3309,29=6596,96 рублей.

Пример сложного процента на банковском депозите

Удобно и выгодно, когда ваши деньги одномоментно задействованы в разных инструментах. Сразу рекомендую не только у менеджера устно, но и в письменном договоре детально изучить — какой именно процент используется и какие есть нюансы по нему. На некоторых банковских сайтах или в мобильных приложениях есть калькулятор сложных процентов с капитализацией и пополнением. Показываю, как работает эта формула.

- Первоначальный вклад составил 100 тыс. рублей на 1 год с правом пополнения без ограничения суммы под 5% годовых.

- Во втором полугодии вы добавили к вкладу еще 100 тыс. рублей.

- За первую половину вы заработали (100000/100*5%) / 2=2500. Во втором полугодии получили (200000/100*5%) / 2 = 5000. Итого прибыль за год 7500.

- Далее вы можете забрать свои 7500 или добавить их к 200 тыс. или увеличить вклад еще на определенную сумму.

Наиболее выгодно так работать с проверенными инструментами, поэтапно повышая сумму вклада и внося все данные в excel, чтобы не заблудиться.

Как правило, разница на доходе с правом неограниченного пополнения и на обычном способе не превышает 0,5-1% в год, а иногда и вовсе отсутствует.

Ради справедливости нужно рассмотреть и правило, как работает формула расчета простых процентов по кредиту, поскольку ее часто применяют в работе. Простой процент начисляется так: сумма кредита умножается на процентную ставку и поделенная на 365 дней. Для примера: у вас кредит на 100 тыс. рублей под 10% годовых. Если предложен дифференцированный способ, то ежемесячно вам будет начисляться 1000 рублей непосредственно за пользование средствами.

Оплачивая их, через определенный срок можно приступить к погашению самого «тела». Многие банки предлагают аннуитетный платеж, работающий по формуле сложного процента. Это означает, что вы будете оплачивать кредит плюс-минус равными долями. 1000 рублей в месяц за сам кредит и, например, 1000 рублей за само тело. Таким образом, уже на второй месяц проценты будут начисляться на 99 тыс. остатка и с каждым месяцем и платеж по процентам, и выплаты по кредиту будут уменьшаться.

Обратите внимание: сложные проценты по кредиту предлагаются на средних и высоких суммах, в частности, когда оформляете ипотеку или покупаете по договору автомобиль из салона. Хотя есть и аналогичные предложения среди кредитных карт, например, карта Халва, где выплаты подразумеваются равными долями за определенный период и иногда вовсе с минимальными процентами

Узнав способ начисления процента в рабочем инструменте, возможность вносить дополнительно средства или погашать кредит досрочно, важно обратить внимание еще на один аспект — ставку дисконтирования. Это величина, применяемая для пересчета грядущих денежных потоков в общую величину актуальной стоимости. С математической точки зрения, это формула, обратная сложному проценту

С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля

С математической точки зрения, это формула, обратная сложному проценту. С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля.

Учитывайте правило: ставка дисконтирования должна быть выше предложенной доходности.

В итоге подчеркну: сложные проценты в финансовых инструментах только на первый взгляд выглядят сложными, но, если разобраться в их сути, никаких камней преткновения не возникнет, а еще более — вы сможете получить существенную выгоду. Всем желаю только выгодных начислений для инвестиций и минимальных для кредита, если же вы все же решились его оформить.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.