Примерные цены для россии: расчет стоимости каско

Содержание:

- Калькулятор КАСКО на мотоцикл

- Плюсы и минусы, отличия от ОСАГО

- Виды КАСКО

- Как выбрать надёжную страховую компанию?

- Стоимость полиса КАСКО в 2021 году по моделям авто

- Коэффициент стажа

- Как рассчитать КАСКО на онлайн-калькуляторе

- Можно ли самостоятельно рассчитать страховку КАСКО на автомобиль?

- Виды КАСКО

- Что влияет на стоимость добровольного автострахования

- Наличие франшизы

- Малоизвестные способы экономии на КАСКО

- Какой ущерб компенсируется?

- Особенности транспортного средства

- Как рассчитывается КАСКО и документы для расчета

- Как оформить полис со скидкой

- Порядок формирования тарифов на КАСКО

- Дополнительные критерии, влияющие на стоимость

Калькулятор КАСКО на мотоцикл

Данный вид страхования для мотоциклов предлагают далеко не все страховщики, так как данный вид договора считается рисковым. Те страховые компании, которые предлагают данную услугу, вводят массу ограничений. Также стоимость полиса является высокой.

Ниже будут перечислены ряд условий, которые предлагают соблюсти страховщики при оформлении КАСКО на мотоцикл:

- Базовый тариф очень высокий. В среднем, он составляет 20% от стоимости данного вида транспортного средства.

- Полисы оформляются с франшизой. При чем франшиза имеет безусловный характер. Это означает то, что при угоне или полной гибели, а также при каком-либо ущербе, страхователь не получит выплату в полном объёме.

- Не все мотоциклы берут на страхование, существуют ограничения по кубатуре, году выпуска и так далее.

- Некоторые страховщики берут на страхование только дорогие модели мотоциклов.

- Также влияет возраст и стаж водителей. Как правило, молодым водителям отказывают в оформлении договора.

- В отличие от автомобилей, к мотоциклам предъявляется такое требование, как охраняемая ночная стоянка.

- Обязательно наличие сигнализации и противоугонный системы.

Те, страховщики, которые оформляют договоры с мотоциклами, имеют онлайн калькуляторы для расчёта полиса. Стоимость такого договора будет высокой.

Плюсы и минусы, отличия от ОСАГО

Главным преимуществом КАСКО является добровольное оформление полиса. Если за отсутствие ОСАГО предусмотрен штраф, то вопрос о необходимости страхования по КАСКО решается самостоятельно. Правда, это не касается случаев, когда полис покупается по требованию кредитора.

Второе преимущество — страхование имущества производится от любых рисков. Если ОСАГО покрывает только расходы, связанные с причинением материального ущерба и вреда здоровью при ДТП, то по КАСКО можно получить компенсацию даже при столкновении с деревом.

При ОСАГО сумма компенсации ограничивается законодательством. В 2019 году можно получить не больше 400 тысяч рублей. И если на ремонт отечественного автомобиля этого вполне достаточно, то при тотальной гибели Мерседеса или Инфинити последней модели предложенная компенсация едва ли покроет четверть убытков. Конечно, можно подать исковое заявление в суд с требованием возмещения компенсации с виновного лица, но при гибели виновника или признания его банкротом получить деньги не получится. По КАСКО сумма компенсации ограничивается только стоимостью автомобиля. Можно застраховать машину на ее полную стоимость или на определенную сумму.

К плюсам можно отнести желание страховщиков продавать полисы КАСКО, в отличие от убыточного ОСАГО. Если при оформлении второго часто отсутствуют бланки, зависают программы и происходят другие форс-мажоры, то по КАСКО вас застрахуют с удовольствием.

А теперь о недостатках:

-

Высокая стоимость полиса. КАСКО обходится примерно в 10 раз дороже ОСАГО.

-

Не все машины можно застраховать. В каждой страховой компании свои требования к производителю и году выпуска машины.

-

Не всегда легко получить страховую выплату. Если с получением выплаты после ДТП все относительно легко, то при нестандартных ситуациях придется доказывать свое право на компенсацию.

-

Тарифы не регулируются на законодательном уровне. Если стоимость ОСАГО имеет определенные рамки, то по КАСКО у страховщиков полная свобода выбора. Поэтому целесообразно обратиться в несколько компаний для расчета стоимости.

Источник изображения: pbs.twimg.com

Отказаться от ОСАГО в пользу КАСКО нельзя. Даже если у вас полный комплект страховок на машину, это не избавляет от необходимости своевременного оформления ОСАГО. А вот от КАСКО можно отказаться в любой момент, если это не запрещено условиями договора с банком-кредитором.

Виды КАСКО

В первую очередь стоит отметить, что КАСКО – это добровольное страхование, которое имеет индивидуальный характер. Выделяют два основных вида этого полиса:

- Полное страхование. Оно предусматривает выплаты, которые покрывают любые убытки и ущерб от угона или повреждения машины. Это в том случае, если не нарушены условия договора.

- Частичное страхование. Оно предусматривает выплаты исключительно для конкретных случаев, которые прописаны в условиях договора. Нетрудно догадаться, что частичное страхование обойдется автовладельцу намного дешевле, чем полное. Но конечная стоимость будет сильно варьироваться в зависимости от выбранных рисков.

Можно рассчитать ОСАГО и КАСКО на автомобиль самостоятельно. И уже дома в спокойной обстановке рассмотреть целесообразность дополнительного страхования, взвесив все плюсы и минусы.

Как выбрать надёжную страховую компанию?

В настоящее время существует довольно большое количество страховых компаний. Если человек хочет застраховать свой автомобиль, то должен выбрать компанию, которая при наступлении страхового случая выполнит условия договора.

Ниже будут приведены требования, на которые стоит обратить внимание:

- Самым лучим критерием выбора страховой компании являются отзывы ее клиентов. Будет лучше, если кто-то из знакомых или друзей порекомендует хорошую компанию. Также можно почитать отзывы в интернете.

- При оформлении полиса, необходимо уточнить все интересующие моменты. А именно, есть ли франшиза, какой порядок выплаты возмещения, есть ли возможность получить наличные денежные средства, может ли автомобиль оставаться на неохраняемой стоянке. Если нет возможности получать наличные деньги, то с какими сервисами взаимодействует страховщик и так далее.

- Ни в коем случае не стоит заключать КАСКО с той компанией, которая имеет самый дешёвый полис. Вначале нужно узнать, какие риски входят в такой полис. Возможно, что при наступлении какого-либо проишествия, человек ничего не сможет получить в возмещение.

- Следует внимательно изучить условия КАСКО, если есть время, то сделать сравнительный анализ среди нескольких компаний.

Стоимость полиса КАСКО в 2021 году по моделям авто

Выше мы отметили, что модель автомобиля — важный, но далеко не единственный фактор, который влияет на цену полиса КАСКО. Стоимость страховки зависит также от самого водителя и от того, насколько аккуратно он соблюдает правила дорожного движения и требования страховой компании.

Тем не менее, если взять средние по страховому рынку значения, то стоимость КАСКО для той или иной модели авто в 2021 году определяется как некоторый процент от стоимости нового автомобиля.

Приблизительный средний процент от стоимости нового авто, который закладывается в цену КАСКО, приводится в следующей таблице:

| Модель автомобиля | Стоимость КАСКО, от цены авто |

| Автомобили эконом-класса | |

| Лада Гранта | 9% |

| Renault Logan | 10% |

| Renault Sandero | 10.5% |

| Chevrolet Cobalt | 11% |

| Kia Rio | 11.5% |

| Volkswagen Polo | 12% |

| Лада Приора | 12% |

| Hyundai Solaris | 12% |

| Nissan Almera | 13.5% |

| Автомобили среднего класса | |

| Skoda Octavia | 6.5% |

| Volkswagen Golf | 7.5% |

| Chevrolet Cruze | 9% |

| Kia Ceed | 9% |

| Ford Focus | 9.5% |

| Toyota Corolla | 11.5% |

| Honda Civic | 12.5% |

| Opel Astra | 13% |

| Mazda 3 | 17% |

| Автомобили бизнес-класса | |

| Volkswagen Passat | 7% |

| Hyundai I40 | 8.5% |

| Ford Mondeo | 8.5% |

| Volvo S60 | 8.5% |

| BMW 3 серии | 9% |

| Mercedes-Benz C | 11% |

| Toyota Camry | 11% |

| Nissan Teana | 12% |

| Honda Accord | 13.5% |

| Компактные кроссоверы | |

| Hyundai IX35 | 5% |

| Skoda Yeti | 5.5% |

| Volkswagen Tiguan | 5.5% |

| Kia Sportage | 6.5% |

| Nissan Qashqai | 6.5% |

| Mazda CX-5 | 7% |

| Honda CR-V | 8% |

| Toyota RAV4 | 8.5% |

| Mitsubishi ASX | 11% |

| Большие кроссоверы | |

| Volvo XC90 | 4% |

| Volvo XC60 | 5% |

| Audi Q5 | 5.5% |

| BMW X3 | 6% |

| Land Rover Evoque | 6.5% |

| Toyota Highlander | 7% |

| Lexus RX | 7% |

| Cadillac SRX | 8% |

| BMW X5 | 8.5% |

| Большие внедорожники | |

| Nissan Patrol | 5% |

| Cadillac Escalade | 5% |

| Volkswagen Touareg | 5% |

| Land Rover Discovery | 5.5% |

| Jeep Grand Cherokee | 6% |

| Mitsubishi Pajero | 6% |

| Toyota Land Cruiser Prado | 7% |

| Toyota Land Cruiser 200 | 7% |

| Lexus GX | 8.5% |

Коэффициент стажа

Считается, чем больше стаж вождения, тем более опытен человек на дороге. А это значит, что страховка обойдется дешевле. Минимальный коэффициент, который равняется одному, присваивается тем, кто провел за рулем больше трех лет и чей возраст составляет не меньше 22 лет.

Однако здесь стоит учитывать важное условие, перед тем как рассчитать КАСКО на автомобиль самостоятельно. Если к управлению транспортным средством допускается неограниченное количество водителей, то берется самый максимальный коэффициент

Если за руль машины могут садиться определенные люди, прописанные в договоре, то агент произведет расчет по тому, у кого наименьший стаж вождения.

Как рассчитать КАСКО на онлайн-калькуляторе

Расчет стоимости полиса КАСКО по всем страховым компаниям на онлайн-калькуляторе займет у вас всего несколько минут. Страховые компании покажут для вас свои лучшие предложения!

- Выберите марку машины, год выпуска, модель, объем двигателя, его стоимость. Нажмите кнопку «подтвердить».

- Укажите, есть ли в машине спутниковая сигнализация, куплена ли она за кредитные средства, страховали ли вы ее ранее, а также регион вашей регистрации.

- Отметьте количество водителей, допущенных к управлению транспортным средством и заполните предложенные поля.

- Установите галочку на Согласии с правилами предоставления информации.

- Нажмите кнопку «Показать результаты». После этого вы увидите предложения от всех страховых компаний и сможете без труда завершить получение полиса КАСКО по самой выгодной цене.

Можно ли самостоятельно рассчитать страховку КАСКО на автомобиль?

Бытует мнение, что определить стоимость КАСКО самому намного труднее, чем полис ОСАГО. И это действительно так. Дело в том, что порядок расчета осложняется многочисленными критериями и коэффициентами, которые просто не доступны для простого обывателя, поскольку не являются открытой информацией.

Можно вычислить только примерную цену полиса, которая обычно не превышает 20 % от стоимости автомобиля. Для более точных расчетов придется обзвонить или даже посетить несколько страховых фирм, чтобы выбрать для себя оптимальный вариант. Если вас интересует, как правильно рассчитать КАСКО на автомобиль, придется досконально изучить тарифы, коэффициенты, скидки и акции конкретной компании. Только после этого можно будет попытаться определить конечный размер страховки. Но и в этом случае велик риск ошибиться с цифрой, поскольку существует множество подводных камней.

Более точный и легкий способ самостоятельно узнать цену на КАСКО – это воспользоваться специальными онлайн-сервисами, которые есть у многих компаний. Но они будут рассмотрены позже.

Виды КАСКО

В первую очередь стоит отметить, что КАСКО – это добровольное страхование, которое имеет индивидуальный характер. Выделяют два основных вида этого полиса:

- Полное страхование. Оно предусматривает выплаты, которые покрывают любые убытки и ущерб от угона или повреждения машины. Это в том случае, если не нарушены условия договора.

- Частичное страхование. Оно предусматривает выплаты исключительно для конкретных случаев, которые прописаны в условиях договора. Нетрудно догадаться, что частичное страхование обойдется автовладельцу намного дешевле, чем полное. Но конечная стоимость будет сильно варьироваться в зависимости от выбранных рисков.

Можно рассчитать ОСАГО и КАСКО на автомобиль самостоятельно. И уже дома в спокойной обстановке рассмотреть целесообразность дополнительного страхования, взвесив все плюсы и минусы.

Что влияет на стоимость добровольного автострахования

Чтобы узнать оптимальный вариант автострахования, необходимо разобраться, какие критерии влияют на формирование цены.

Следует учесть, что на некоторые параметры повлиять автовладелец не сможет. Это:

- Пол и возраст водителя. Наибольшие затраты ожидают лиц моложе 22 лет с небольшим опытом вождения и пожилых людей.

- Стаж за рулем. Рассматривается каждое лицо, допущенное к управлению, а при оформлении неограниченной страховки применяется максимальный коэффициент.

Остальные параметры также играют значение на формирование цены страховки, однако на эти данные страхователь может повлиять. Сюда входят:

- модель авто;

- год выпуска;

- среднерыночная стоимость;

- вид страховки (полное/частичное страхование);

- выбор страховщика и автосервиса для ремонта;

- наличие охранных систем против угона;

- использование франшизы;

- сумма страховки (не уменьшаемая/уменьшаемая выплата);

- регион оформления.

Помимо данных показателей каждая страховая компания может включать дополнительные пункты, которые будут иметь значение при формировании цены.

Наличие франшизы

Окончательная стоимость добровольного полиса становится не по карману для многих граждан. Одним из способов приобрести страховку намного дешевле является включение франшизы в условия договора. Это означает, что будет прописана сумма ущерба, которая покрывается автовладельцем за свой счет. При этом стоимость страховки значительно снижается. Но приобретать франшизу стоит только в том случае, если вы готовы идти на риски.

Если вы думаете, как рассчитать КАСКО на автомобиль, чтобы в итоге получилось дешевле, рассмотрите этот вариант. Да и сами агенты часто предлагают своим клиентам приобрести франшизу, несмотря на значительное снижение цены полиса. Компания в любом случае получает выгоду. Все мелкие повреждения (вмятины или царапины), которые случаются чаще всего, будет оплачивать владелец автомобиля.

Малоизвестные способы экономии на КАСКО

Существует также ряд менее известных страховых продуктов с весомой скидкой. Подробности ниже.

Рассчитать КАСКО от «Угона»

Большинство компаний на российском рынке предлагают «частичное» КАСКО от «угона и тотала». По такой страховке для всех других страховых событий (кроме хищения и конструктивной гибели авто) предусмотрена безусловная франшиза в размере 70-90% стоимости автомобиля. Такие программы сулят скидку на страховку вплоть до 50%, а иногда и больше. Найти вариант страхования от «угона и тотала» не составит большого труда, например, рассчитать КАСКО в «ВСК», «Ренессансе», «Росгосстрахе» и «Югории» можно именно на таких условиях.

Однако некоторые автовладельцы даже такую экономию считают недостаточной. Уверенные в своих силах водители, не нарушающие правила дорожного движения, нередко предпочитают страховаться только по риску «угон».

В зависимости от модели страхуемого автомобиля рассчитать стоимость КАСКО «от хищения» нередко можно с экономией до 70%.

Причём судя по статистике число желающих уберечь своё авто от угонщиков год от года растёт, о чем свидетельствует рост предложений со стороны страховщиков. Ещё недавно такой продукт на российском рынке попросту отсутствовал, а сегодня «противоугонное» КАСКО можно рассчитать в «РЕСО-Гарантии», «Интач», «Зетта Страховании» (бывшая СК «Цюрих») и других компаниях.

КАСКО выходного дня

На заре ОСАГО в страховых кругах активно обсуждалась идея внедрения «ОСАГО на выходной», когда полис действует только в выходные и праздничные дни. Тогда от этой идеи было решено отказаться, однако это не помешало некоторым страховщикам внедрить схожий продукт в добровольном страховании автомобиля. Подобные программы давно пользуются достаточно серьёзной популярностью в развитых странах, где граждане уделяют больше внимания проблемам экологии и стремятся экономить на транспортных расходах.

В России подобный продукт может заинтересовать прежде всего тех, кто предпочитает добираться до работы на общественном транспорте, а личным авто пользуется только в выходные или праздники. При этом страховая защита от угона чаще всего действует в любой день недели, включая будние. Полис выходного дня можно купить с большой скидкой (до 50%). На сегодня это не самый распространённый страховой продукт на отечественном рынке – подобные страховки продают компании «НАСКО», «Согласие», «Энергогарант» и другие.

Сезонное КАСКО

Компании предлагают данный страховой продукт по большей части дачникам, которые активно пользуются автомобилем только в течение дачного сезона. Соответственно, такой договор, как правило, действует на протяжении половины календарного года – с мая по ноябрь. Рассчитать страховку КАСКО по такой программе можно с весомой скидкой (до 30-50%). Однако если автомобиль остаётся застрахован по риску «угон» в «несезонные» месяцы, экономия будет несколько меньше. На сегодняшний день рассчитать полис КАСКО «на дачный сезон» можно в менее крупных компаниях, в частности в «ОСК», «Энергогаранте» и других. Разумеется, прочие страховщики также страхуют авто на период меньше года, правда, экономия в таком случае обычно несколько меньше, чем по спецпредложению.

Таблица 2. Спецпрограммы КАСКО.

таблица скроллится вправо

| Способ экономии | Экономия | Преимущества | Недостатки |

|---|---|---|---|

| КАСКО «50 на 50» | 50% | Большая скидкаВозможность доплатить иполучить полное возмещение | Страхование «не того» рискаИногда: по страховке оплачиваетсялишь 50% стоимости ремонта |

| КАСКОдо страхового случая | 5-30% | Подходит аккуратным водителям | Высокие риски припревышении «лимита» |

| КАСКОс ограниченным пробегом | 10-30% | Экономия при ограниченномиспользовании ТС | Нет |

| КАСКО от угона(от тотала и угона) | 30-75% | Экономия за счёт страхованиятолько по одному риску | Нет компенсации приповреждении автомобиля |

| КАСКО выходного дня | 30-50% | Экономия при ограниченномиспользовании ТС | Нет страховой защитыв будние дни |

| Сезонное КАСКО | 30-50% | Экономия при ограниченномиспользовании ТС | Нет страховой защитыв несезон |

Какой ущерб компенсируется?

Компенсация ущерба по КАСКО также выбирается автовладельцем, когда произошел страховой случай.

По желанию водителя:

- ремонт на станции техобслуживания или в дилерском центре компании производителя, если страховой случай — ущерб;

- выплата финансовых средств, равных величине ремонта. Но ремонт транспорта собственник проводит самостоятельно;

- денежная компенсация, если транспорт угнан или признан тотально погибшим.

Для выявления необходимого ремонта и денежной компенсации, стоит приглашать независимого эксперта для осмотра поврежденного автомобиля. Так, эксперт выявит скрытые поломки и поврежденные детали, которые требуется заменить.

Особенности транспортного средства

Страховщики обязательно учитывают марку и модель машины. У них есть доступ к базе данных по количеству краж определенных автомобилей. Для них действует повышающий коэффициент КАСКО.

Также увеличивает цену полиса стоимость машины. Если она с пробегом, то берется средний показатель рыночной цены на аналогичное транспортное средство. Если же оно приобреталось в салоне, то агент обязан рассчитать КАСКО на новый автомобиль, опираясь на цену из договора купли-продажи.

Также страховой процент зависит от возраста машины. Чем она новее, тем дороже выйдет полис. Но стоит учитывать, что по достижении определенного возраста транспортного средства на него уже не оформляется КАСКО. Причем у каждой компании свой порог.

Как рассчитывается КАСКО и документы для расчета

Чтобы посчитать стоимость, рекомендуется использовать калькулятор КАСКО онлайн, которые имеются на сайтах страховщиков.

Чтобы рассчитать стоимость полиса, потребуется применение формулы:

Где:

- Коэффициент1 означает износ автомобиля;

- Коэффициент2 — стаж;

- Коэффициент3 -показатель франшизы;

- Коэффициент4 – предоставление рассрочки по оплате;

- Коэффициент5 – наличие устройств против угона.

Для примерного расчета также применяется следующая формула:

Цена КАСКО = расчетная стоимость авто/ (К1*К2*К3*К4… и т.д.)

Определяя расчетный коэффициент, необходимо умножить всю совокупность применяемых конкретной страховой компанией коэффициентов:

- длительность страховки;

- количество лиц, получающих доступ к управлению ТС;

- метод расчета ущерба;

- франшиза;

- показатель безубыточности;

- используемая радиопоисковая система;

- рассрочка платежа;

- возможность компенсации без справок и др.

Существуют и другие формулы, выбор которых зависит от самой компании. Полис автострахования также рассчитывается с учетом специального коэффициента безаварийного вождения, именуемым бонус-малус (или КБМ).

Данные для расчета

Стоимость КАСКО, определяемая ручным подсчетом — дело сложное и ненужное. Гораздо проще воспользоваться готовым сервисом для расчета, позволяющим рассчитывать предстоящие затраты путем ввода следующих данных:

- тип ТС;

- длительность эксплуатации;

- стоимость франшизы;

- опыт водителя;

- цели эксплуатации (в работе/такси/личное передвижение);

- продолжительность действия страховки;

- регион;

- особенности страховых выплат и др.

Конечная цена КАСКО на машину определяется требуемыми опциями и зависит еще от готовности оплачивать тот или иной вид страхового случая.

Расчет КАСКО с франшизой

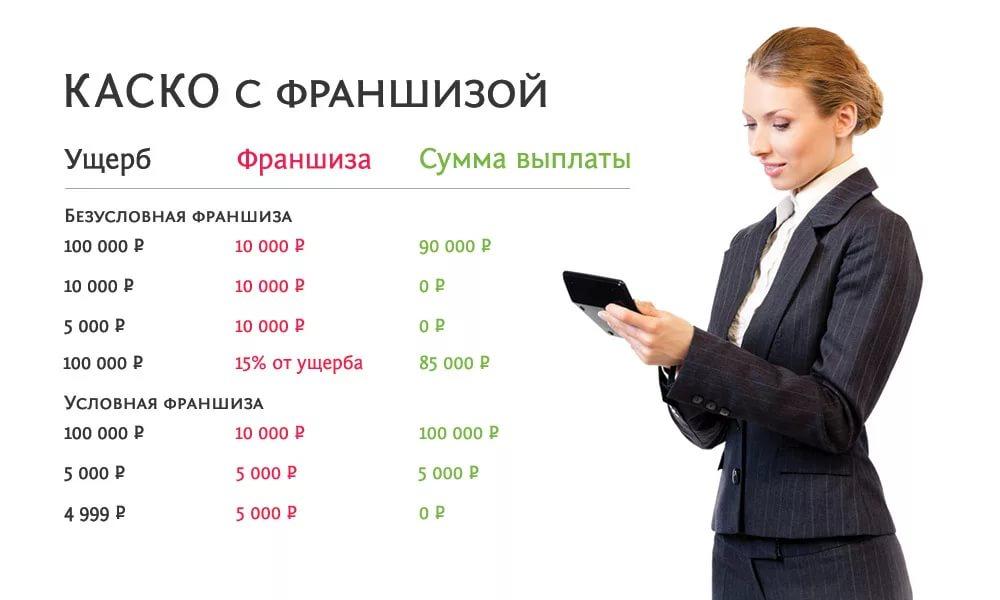

Самый очевидный способ снизить затраты на автоКАСКО – использовать франшизу. Облегчить процесс предварительных расчетов и поиск оптимального варианта величины франшизы позволит страховой онлайн калькулятор. В большинстве случаев, покупка КАСКО с франшизой влечет годовую экономию в районе 15-20 тысяч рублей. Использование франшизы означает частичную выплату компенсации по страховому случаю. Принцип расчета страховой премии с франшизой можно представить следующим образом:

Итоговая компенсация по КАСКО = затраты на восстановление автомобиля – сумма франшизы.

В качестве примера действия франшизы можно привести покупку полиса КАСКО первоначальной стоимостью 50 тысяч рублей. Если владелец указывает франшизу в размере 20 тысяч рублей, страховка обходится около 35 тысяч рублей. В дальнейшем, при наступлении страхового случая с ущербом авто в 150 тысяч рублей, страховщик обязан оплатить 130 тысяч рублей, а оставшуюся сумму (20 тысяч рублей, указанных по франшизе) клиент доплачивает самостоятельно.

Подобный метод страхования наиболее походит для опытных и аккуратных водителей на случай попадания в ДТП при форс-мажорных обстоятельствах. Выгода от подобного страхования становится больше, чем выше стоимость авто и величина франшизы.

Как оформить полис со скидкой

Мы выяснили, что при оформлении договора по комплексной защите движимой собственности, агенты учитывают год выпуска ТС, его номинальную мощность мотора (в лошадиных силах), техническое состояние и начальную стоимость. Но мало кто знает, что цена страховки также зависит и еще от одного интересного критерия – «бонус-малуса».

Данный показатель – это численное соотношение аварий, случившихся по вине клиента, к количеству лет, в течение которых он оформляет КАСКО. Причем период безаварийного вождения высчитывается по разным , «Росгосстрах», «СОГАЗ» и т. д.), а не по одной конторе, а потому и действовать он будет абсолютно в любом случае.

Порядок формирования тарифов на КАСКО

Высокая стоимость полиса КАСКО объясняется возможностью застраховать практически полный перечень рисков повреждения или утраты транспортного средства. Тарифы на полис КАСКО не сильно отличаются у разных страховых компаний, однако для рядового водителя представляют внушительную сумму.

В отличие от условий программы автострахования ОСАГО, государство не принимает участие в формировании тарифов КАСКО ввиду добровольности данного вида страхования. Установлением тарифов имеют право заниматься сами страховщики, используя ценовые параметры как дополнительный способ привлечь новых клиентов.

При формировании стоимости автострахования страховые компании могут ориентироваться на следующие факторы:

- востребованность данного вида страхования среди клиентов;

- тарифы конкурирующих страховых компаний.

Изменение тарифов КАСКО происходит практически ежегодно, причем непременно в сторону увеличения. Тем не менее, возможность страховых компаний самостоятельно регулировать тарифы по договору предоставляет страхователям право выбора наиболее оптимальных услуг.

Дополнительные критерии, влияющие на стоимость

В число дополнительных критериев, влияющих на цену полиса КАСКО, входят:

Способ возмещения страховых выплат

В случае ДТП, страховая компания обязывается в той или иной мере возместить стоимость ремонта автомобиля, который, как правило, осуществляется в официальном сервисном центре марки-производителя транспорта. Однако такая схема весьма невыгодна как для владельца автомобиля, так и для страховой компании, по причине высоких расценок официальных представителей.

Чтобы сэкономить на ремонте, многие страховые компании допускают возможность восстановления автомобиля в неофициальных сервисах. При соглашении на полис с таким условием можно сэкономить от 20 до 40% от базового тарифа. Тем не менее ремонт в неофициальных СТО имеет один весомый недостаток – отсутствие уверенности в надлежащем качестве обслуживания.

Наличие франшизы

Франшиза – доля страховых выплат, от которой владелец автомобиля отказывается в добровольном порядке при наступлении страхового случая. Чем больше сумма (она может выражаться как конкретным числом, так и процентным соотношением) франшизы, тем меньше стоимость КАСКО.

Франшиза по КАСКО бывает двух видов:

- условная франшиза – предусматривает страховую компенсацию, если сумма убытков после ДТП превышает размер франшизы;

- безусловная франшиза – предусматривает вычет определенной суммы из страховой компенсации, вне зависимости от убытков после ДТП.

История страховых выплат

Немаловажную роль играет история предшествующих страховых выплат, причем в учет берется не только КАСКО, но и ОСАГО. Если в прошлом водитель часто попадал в ДТП, стоимость КАСКО может быть завышена, а безаварийная езда, наоборот, станет причиной весомой скидки со стороны страховой компании.

Наличие в автомобиле сигнализации и прочих систем защиты от угона

Противоугонные системы существенно снижают риск кражи автомобиля и, соответственно, положительно отражаются на стоимости КАСКО. Правда не все страховые компании включают в договор данный пункт.

Место содержания автомобиля

Надежные условия содержания автомобиля заметно уменьшают риск хищения, что, в свою очередь, влияет на стоимость полиса. Поэтому не рекомендуется оставлять автомобиль во дворе, а парковать его на платных стоянках или в гараже.