Карта открытие opencard с кэшбэком

Содержание:

- Дебетовая карта Opencard. Программа лояльности МАКС

- Рейтинг лучших карт с кэшбэком в кафе и ресторанах (обновлено)

- Как работает кэшбэк по банковской карте?

- Как выбрать лучшую карту с кэшбэком в кафе и ресторанах?

- Оплата картой в ресторане или кафе – что надо знать?

- Как заработать на своём аппетите

- Сколько можно заработать?

- Рейтинг карт с кэшбэком — дополнительные возможности для каждого

- ТОП-5 карт с кэшбэком в кафе и ресторанах

- Карты банка Открытие с возвратом части потраченной суммы

- Можно получать кэшбэк 10 % в ресторанах

- Почему пропадает кэшбэк

- Контакты

- Карта с максимальным кэшбэком на кафе и рестораны в 2019 году

- Русский стандарт Platinum

- Как получить кэшбэк в ресторанах?

Дебетовая карта Opencard. Программа лояльности МАКС

Программа лояльности теперь называется «МАКС».

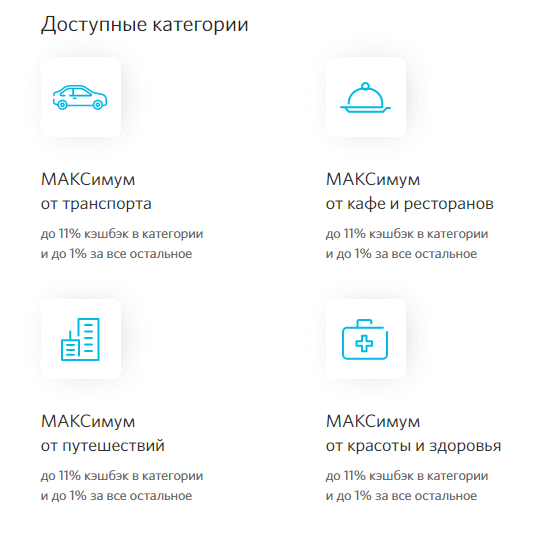

Категории получения кэшбэка

Можно выбрать одну из следующих категорий, за покупки в которой Банк будет начислять кэшбэк:

- 3% за Всё

- «Отели и билеты»: 3000-3301, 3351-3441, 3501-3791, 3797, 3799, 4112, 4511, 7011, 7512.

- «Аптеки и красота»: 7230, 7297, 7298, 5122, 5912.

- «АЗС и транспорт»: 4111; 4121; 4131; 5172; 7512; 5541, 5542, 5983, 3351–3441.

- «Кафе и Рестораны»: 5812-5814.

Исключения: 4784, 4812-4814, 4816, 4829, 4900, 5999, 6010-6012, 6050, 6051, 6211, 6529-6538, 6540, 7276, 7299, 7399, 7995, 8999, 9222, 9223, 9311, 9754.

Условия получения кэшбэка

Несомненно, программа лояльности относится к достоинствам карточного продукта, поэтому я пишу о ней сразу после перечисления достоинств.

Клиенты могут достаточно легко получать 2% практически на всё. Для этого достаточно сделать любой перевод через ДБО.

Для получения 3% уже нужно постараться. Банк для этого третьего процента придумал вилку. Или нужно держать в банке активы на сумму в 500 000 руб., (подходят карточные и накопительные счета, вклады, брокерские счета). Или нужно использовать кредитную карту «Открытия» и делать платеж за использование кредитных средств на сумму не превышающую минимальный платеж (это 5% от суммы долга) на 1 000 руб.

За первый приветственный месяц 3% начисляется без каких-либо условий.

Для получения 11% расклад получается следующий:

+6% при условии совершения любого перевода в ДБО,

+5% за хранение в банке активов в 500 000 руб. также как и в предыдущем условии.

За что платится кэшбэк

Кэшбэк платится за всё, кроме перечня исключений, который в банке относительно стандартный и не большой.

- Квази-кэш (МСС 6012, 6050, 6051, 6529, 6530, 9754);

- Денежные переводы (МСС 4829, 6534, 6536, 6537, 6538);

- Брокерские операции/Сделки по финансированию (МСС 6211/6540);

- Оплата сделки (МСС 6531, 6532, 6533);

- Казино (МСС 7995, 9754);

- Оплата телекоммуникационных услуг (МСС 4812, 4813, 4814, 4816);

- Оплата коммунальных услуг, налоговых платежей, штрафов (МСС 4784, 4900, 7276, 9311, 9222);

- Cпециальные розничные магазины (МСС 5999);

- Неклассифицированные услуги (МСС 7299, 7399);

- Профессиональные услуги — нигде более не классифицированные (MCC 8999).

С другой стороны кэшбэк не будет начисляться на суммы более 300 000 за отчетный период внутри следующих категорий:

- Авиатранспорт (МСС 4511);

- Авиакомпании (МСС 3000-3299);

- Ювелирные изделия и аксессуары (МСС 5094, 5944);

- Консультации врачей, лечение (МСС 8011-8099);

- Одежда, обувь и аксессуары (МСС 5137, 5139, 5611, 5621, 5631, 5641, 5651, 5655, 5661, 5681, 5691, 5699, 5931, 5948, 7296);

- Отели и гостиницы (МСС 3501-3831, 7011);

- Образование, дополнительное обучение (МСС 8211-8299);

- Агентства путешествий (МСС 4722, 4723);

- Автомобильные дилеры (МСС 5511,5521).

По другим категориям покупки не могут быть более 150 000 руб. в течение отчетного периода.

Кэшбэк начисляется до 10 рабочего дня следующего месяца. Максимум за месяц можно получить 3 000 бонусов. Если выполнить 2-е условие, то лимит составит 5 000 бонусов.

Компенсировать можно только покупку, совершенную за последний 30 дней, по основной карте на сумму от 1 500 руб. Пишут, что можно даже пополнить телефон через сайт оператора и этой операцией можно будет обменять бонусы на деньги. Срок действия бонусов — 2 года.

Еще есть нюанс, что бонусируются только первые 5 покупок на протяжении суток. Это, видимо, сделано для защиты от «накручивания» кэшбэка.

Минимум в месяц можно получить 100 бонусов. С октября 2020 введено округление стоимости покупки в меньшую сторону до кратности в 100 руб.

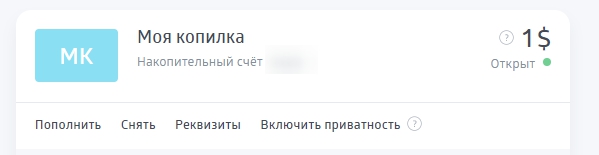

Лайфхак. Как выполнить второе условие по кэшбэку?

Способ 1:

Чтобы получить по Опенкарте кэшбэк в 3% или в 11% предлагается следующий алгоритм. Правда, он требует существенных затрат, но зато у кого есть под подушкой лишние доллары или евро, подойдет.

Итак, вначале нужно открыть накопительный счет «Моя копилка» и положить на него любую сумму валюты. Я лично положил 1 доллар.

После этого придти в офис и получить бесплатную карту в этой же валюте с тарифом «К продукту» или же «Опенкарт». Теперь нужно пополнить полученную валютную карту валютой в эквиваленте 100 000 руб.

Представитель банка на форуме сообщил, что при расчете будет использоваться курс ЦБ. Это значит, что при курсе доллара 65 руб. достаточно на карте разместить $1 538. Что я также и сделал, и получил дополнительный % со следующего месяца.

Способ 2:

Способ 2:

Нужно иметь кредитную Opencard. Совершить с неё в текущем месяце покупку на сумму менее 1 500 руб., а в следующем месяце погасить полностью задолженность. Все остальные покупки делать по дебетовой Opencard.

Рейтинг лучших карт с кэшбэком в кафе и ресторанах (обновлено)

| Название карты, банка | Размер кэшбэка в кафе и ресторанах | Стоимость обслуживания карты | Оценка |

|---|---|---|---|

|

Tinkoff BlackДебетовая 1% со всех покупок, 5% с выбранных категорий, до 30% за покупки у партнеров банка. 4% на остаток по счету. Для получения вознаграждения 5% в ресторанах и кафе, нужно подключить соответствующую категорию повышенного кэшбэка. |

5% | бесплатно при наличии вклада от 50000 руб, кредита или остатка по счету не менее 30 000 руб либо 99 руб/мес | 96 |

|

Альфабанк, карта «Cash Back»Дебетовая | Кредитная До 10% на АЗС, до 5% в кафе и ресторанах, до 1% на все. По дебетовой карте также начисляется процент на остаток в размере 7%, а по кредитной карте возможен льготный период до 60 дней. |

до 5% | Дебетовая: бесплатно при остатке на счете не менее 30 000 руб или покупок на сумму не менее 10 000 руб иначе 100 руб/мес Кредитная: 3 990 руб./год |

91 |

|

Открытие, OpencardДебетовая | Кредитная Подключите категорию «Кафе и рестораны» (включая точки быстрого питания) и получайте вознаграждение 11%. Либо 3% на все покупки. Выпуск и обслуживание бесплатно. |

11% | Выпуск 500 руб (возвращается при тратах свыше 10000 руб), обслуживание бесплатно | 90 |

|

Восточный Банк, карта «Кэшбэк»Кредитная Подключайте категорию «Отдых», в которую входят кино, театры, кафе, бары, рестораны и получайте до 10%. 1% начисляется на все остальные покупки. |

до 10% | Выпуск и обслуживание — бесплатно | 89 |

|

Промсвязьбанк, карта «Твой кэшбэк»Дебетовая Возвращается 5% на выбранные категории, 1% на все остальные. Бесплатное пополнение с карт других банков, бесплатные переводы в другие банки. |

5% | Бесплатно при покупках или остатке на карте не менее 20 000 руб или 149 руб в месяц. | 85 |

|

РокетбанкДебетовая 1% на все, до 20% на покупки в «Любимых местах», которые предлагаются ежемесячно на выбор (можно выбрать 5 мест), среди которых есть кафе, рестораны, фастфуд. Бесплатный выпуск и обслуживание. |

до 20% | Выпуск и обслуживание — бесплатно | 81 |

| Росбанк, карта «Можно всё»Дебетовая | КредитнаяПолучайте 1% кэшбэка на все покупки, 2-10% на выбранные категории, а также Travel-бонусы, которыми можно полностью или частично оплачивать путешествия. | 2-10% | Дебетовая: бесплатно при покупках от 15 000 руб или остатке средств от 100 000 руб, иначе 99 руб (для пакета услуг «Классический») Кредитная: бесплатно первый месяц, далее бесплатно при сумме покупок от 15 000 руб в месяц, иначе 99 руб/мес |

77 |

|

Мегафон, «Цифровая карта»Виртуальная дебетовая 5% кэшбэк в категории «рестораны/кафе/фастфуд» (нужно подключать дополнительно). Бесплатная выдача и обслуживание при выполнении минимальных требований, 10% на остаток средств на тарифе «Максимум». Для абонентов Мегафона и не только. |

5% | бесплатно при выполнении минимальных требований | 73 |

|

МТС Деньги WeekendКредитная Подходит для любых клиентов (не только абонентов МТС). Возврат кэшбэка еженедельно реальными деньгами на карту. 5% возвращается не только за кафе и рестораны, но и за другие развлечения (кино, билеты на мероприятия и др). |

5% | Выпуск бесплатно, обслуживание — 900 руб/год | 69 |

Как работает кэшбэк по банковской карте?

Перед тем как разбираться, у какого банка самый выгодный кэшбэк, надо знать, что это такое. В прямом переводе «кэшбэк» — это возврат средств. Кредитные организации используют это слово в своих программах лояльности. Фактически кэшбэк – это возврат банком части стоимости покупки.

Работает кэшбэк следующим образом:

- Клиент оплачивает покупку.

- Продавец получает стоимость покупки за вычетом комиссии за эквайринг.

- Банк-эквайер делиться частью прибыли с платежной системой и кредитной организацией, выпустившей пластик клиента.

- Банк-эмитент карточки делится частью своей прибыли с держателем, выплачивая вознаграждение по программе лояльности.

Начислять вознаграждение могут реальными деньгами или баллами. Последние можно затем поменять на призы, скидки в компаниях-партнерах или конвертировать в рубли. Конкретные способы использования баллов определяются каждым финансовым учреждением самостоятельно.

Как выбрать лучшую карту с кэшбэком в кафе и ресторанах?

Подбирая карту для покупок в местах общественного питания, наряду с размером кэшбэка нужно обратить внимание на условия его получения. Иногда карта с кэшбэком 5% может быть выгодней 10% с условиями, которые выполнить не получится

Это учитывалось в рейтинге – некоторые карты с более высоким кэшбэком, заявленным от банка, занимают места ниже карт с честными и выполнимыми условиями, но не такой яркой цифрой заявленного вознаграждения. Чтобы иметь понимание, как происходит начисление повышенного кэшбэка, разберем такое понятие, как MCC-код.

Что такое код MCC и зачем он нужен?

Каждая торговая точка имеет четырехзначный код, который определяет вид ее деятельности. Этот код присваивается каждой покупке по карте, банк определяет по нему, в какой категории сделана покупка и какой размер кэшбэка начислять.

MCC-коды в категории «кафе и рестораны»

Размер кэшбэка

В своих рекламных кампаниях некоторые банки идут на маркетинговые уловки и озвучивают размер кэшбэка, который сложно, а в некоторых случаях попросту невозможно получить. Это могут быть:

- ограничения, прописанные в правилах программ кэшбэка;

- определенные условия, которые необходимо выполнить;

- начисление кэшбэка не в рублях, а в бонусных баллах с невыгодным курсом обмена;

- ограничения на сумму максимального кэшбэка в месяц.

При распределении мест в нашем топе лучших карт на покупки в ресторанах учитывались условия для получения повышенного кэшбэка, сложность их выполнения и другие условия бонусных программ.

Временная акция или постоянные условия?

Например, некоторые банки сами предлагают категории повышенного вознаграждения, среди которых может оказаться «кафе и рестораны», а может и нет. Такие карты исключены.

На что еще обратить внимание?

- Стоимость обслуживания. Не менее значимый пункт, карта может быть бесплатной или бесплатной при выполнении условий. Надо учитывать сложность выполнения требований.

- Процент на остаток. Дополнительный приятный бонус, который заменяет вклад – на денежные средства на балансе карты начисляется проценты на остаток, обычно размер процентов зависит от суммы покупок или размера остатка.

- Другой кэшбэк. Кроме кафе и ресторанов могут быть и другие не менее приятные категории.

Рейтинг лучших карт с кэшбэком на общепит не носит рекламного характера и обновляется при изменении в бонусных программах представленных банков и новых интересных предложений.

Оплата картой в ресторане или кафе – что надо знать?

В заведениях общественного питания можно рассчитываться кредитной или дебетовой картой. Если есть пластик с кредитным лимитом, то деньги с нее списываются без процентов за операцию плюс начисляется кэшбэк. Когда покупатели предпочитают оплату только собственными средствами, то рекомендуется использовать дебетовую карточку. Потребители выбирают самостоятельно, чем лучше платить в кафе, ресторанах с точки зрения удобства и экономии.

МСС код

Установкой платежных терминалов в заведениях общественного питания занимаются банки-эквайеры. При заключении договора они присваивают торговой точке MCC код.

МСС (Merchant Category Code) – это четырехзначное число, которое отображается в деталях каждой банковской операции. Именно по нему банки-эмитенты карт определяют категорию «Рестораны», и начисляют кэшбэк.

Чтобы получить кэшбэк в ресторанах, кафе и фаст фудах нужно посещать только те заведения, которые по МСС коду относятся к категории с повышенным возвратом средств.

Для начисления банковского вознаграждения подходят операции с кодом

- MCC 5811: Caterers. К данной категории относятся торговые точки, которые специализируются только на доставке приготовленной ими еды и напитков. Не исключается наличие персонала для обслуживания и уборки на месте. Но основная специализация этой категории торговых предприятий – дистанционное обслуживание.

- MCC 5812: Eating Places, Restaurants. В эту категорию входят торговые точки, которые готовят еду и напитки для немедленного потребления. Оказание услуг осуществляется путем приема заказов через официантов или интернет-ресурсы. МСС 5812 присваивается торговым точкам: рестораны, кафе, пиццерии, гриль-бары, закусочные, прилавки для продажи мороженного и напитков.

- MCC 5813: Bars, Cocktail Lounges, Discotheques, Nightclubs, and Taverns— Drinking Places (Alcoholic Beverages). Этот код присваивается торговым точкам, которые продают фирменный алкоголь и напитки, приготовленные на заказ. К местам продажи относятся пабы, бары в ночных клубах и на дискотеках.

- MCC 5814: Fast Food Restaurants. Категория включает точки продаж, продающие еду быстрого приготовления. В фастфуды обычно не практикуется обслуживание официантами и продажа алкоголя. В России такой МСС имеют обычно KFC, Макдональдс, БургерКинг, Black Star Burger, SubWay, различные бистро и другие.

Кэшбэк за общепит начисляется только по операциям с указанными кодами. Уточнить информацию можно у администратора заведения или посмотреть в интернет-банке выписку по уже оплаченным счетам. Некоторые сайты в интернете предоставляют списки заведений общественного питания и коды МСС, которые им присвоены.

Как заработать на своём аппетите

Рестораны, кафе, кофейни, кондитерские, бистро и столовые – популярный и доходный вид бизнеса. Россияне всё меньше готовят дома и чаще предпочитают готовую еду. Так, по информации ВЦИОМ, проводившего исследования рынка общепита в Санкт-Петербурге, 46% опрошенных регулярно посещают кафе в обеденный перерыв. А 47% бывают в таких заведениях с целью приятно провести время. В среднем петербуржец оставляет 951 руб. за один поход в ресторан. Эта информация ещё пригодится нам для составления рейтинга банковских карт.

Банкиры тоже заметили популярность общепита. Практически у каждой российской кредитной организации есть карта с программой лояльности в категории «кафе и рестораны».

Кто-то предлагает повышенный кэшбэк, а кто-то бонусные баллы. В теории (а при должном аппетите и на практике) ежегодно можно вернуть десятки тысяч рублей за подобные траты. Попытаемся разобраться, с каким пластиком поход в ресторан будет выгоднее.

Сколько можно заработать?

Наверняка после прочтения этой статьи вам стало интересно, а сколько же реально можно зарабатывать на кэшбэке с чеков. Для того чтобы ответить на этот вопрос, вы должны понимать несколько факторов от которых зависит ваш доход:

- Размер ваших расходов в магазинах;

- Полезность кэшбэк-акции лично для вас;

- Наличие аукционных товаров на полках магазина вашего города;

- Условия предоставления кэшбэка в каждом из сервисов;

- Количество приложений, которое вы используете, т.к. иногда можно отсканировать один и тот же чек несколько раз в разных приложениях.

Что же касается реальных цифр, то пользователи, которые пробовали так зарабатывать говорят, что за месяц вполне реально заработать 50 – 1000 руб. Если же приглашать в подобные сервисы друзей, то вы сможете зарабатывать кратно большие суммы.

Рейтинг карт с кэшбэком — дополнительные возможности для каждого

Повышение конкуренции в финансовой отрасли привело к появлению полезных инструментов, которые помогают клиентам банков сократить месячные расходы. Одним из таких нововведений является внедрение в платежные карты кэшбэка — возврата денежных средств в виде баллов, бонусов или денег на баланс плательщика. В зависимости от банка, который оформил карту заказчику, устанавливаются различные условия, согласно которым проводится расчет возвращаемой суммы.

Чем Cash Back выгоден для банка? Все просто — из этого банки извлекают следующие преимущества:

- Заключение контракта со сторонними компаниями, которые нуждаются в привлечении платежеспособной аудитории. При использовании cash back карты от конкретного банка, ему возвращается доля суммы (от 2 до 40%), большая часть которой переводится покупателю.

- Увеличение клиентской базы. Во многих банках выпуск и обслуживание карты выполняется на платной основе. Кроме того, существуют дополнительные комиссии за снятие наличных, перевод на другие счета, пропуск платежа по кредиту и т.д. То есть человек платит за определенные услуги, но при этом получает частичное возмещение при большом количестве покупок.

Виды кэшбэка также развиваются. Сегодня существует множество категорий, к которым можно привязать карту и получать стабильную процентную ставку, вне зависимости от продавца. К примеру, оформить возврат денежных средств при совершении покупок в категории “Красота и медицина”, в которую входят все магазины, реализующие косметику и медицинские приборы, аптеки и т.д. Однако, с каждым днем появляются все новые продукты, из-за чего новичку крайне сложно ориентироваться. Какую карту с кэшбэком выбрать в данной ситуации, которая подойдет именно вам?

Решить эту проблему поможет наш ТОП банковских карт с кэшбэком. Наша команда провела исследование более 100 различных предложений и определила самые выгодные карты с кэшбеком 2019 года от банков, предоставляющих услуги на рынке России. Среди них мы отобрали лучшие варианты, в которых предлагаются наиболее выгодные условия использования и наибольший кэшбэк. Кроме этого, мы провели опрос среди реальных пользователей карт и собрали отзывы. Сопоставив полученные данные, и был сформирован наш рейтинг.

ТОП-5 карт с кэшбэком в кафе и ресторанах

Жители России всё чаще предпочитают питаться в различных кафе и ресторанах, а не готовить еду дома. Часть населения регулярно заходит в заведения общественного питания во время обеденного перерыва. Кредитные организации не могли обойти стороной данный сегмент и предложили рынку банковские карты с кэшбэком в кафе и ресторанах. О самых выгодных предложениях в сегодняшнем материале.

5 карт с кэшбэком в кафе и ресторанах

Выручка кафе и ресторанов растёт постоянно даже в кризисной ситуации. Люди всё чаще предпочитают питаться в подобных заведениях или просто приятно проводить в них время. При этом оплата счёта с помощью банковской карты давно стала для многих вполне привычным явлением.

Банки учли вкусы потребителей и предложили для некоторых карт повышенный кэшбэк в ресторанах и других заведениях общественного питания

Рекомендуется первым делом обратить внимание на 5 популярных карт с гастрономическими бонусами:

- виртуальная карта с кэшбэком (МегаФон Банк);

- #МожноВСЁ (Росбанк);

- Халва (Совкомбанк);

- дебетовая карта CashBack (Альфа-Банк);

- Польза (Хоум Кредит Банк).

Виртуальная карта с кэшбэком от Мегафон Банка

Изначально карты МегаФон Банка были запущены в качестве эксперимента. Они стали первым продуктом, объединившим счёт телефона и платёжной карты.

МегаФон Банк — это лишь виртуальный банк, непосредственно выпуском карточек и обслуживанием банковских транзакций занимается Банк Раунд. Он входит вместе с компанией Мегафон в холдинг USM Holdings.

Доступны данные карты только абонентам Мегафона — физлицам.

Виртуальную карту можно выпустить бесплатно и сразу привязать к Samsung, Google или Apple Pay. Это позволит оплачивать покупки смартфоном. Платить за обслуживание «виртуалки» не требуется. Клиент может также получить и физический пластик. В зависимости от категории карточки и тарифа абонента его выпуск обойдётся в 99-249 рублей.

По картам Мегафона предусмотрено начисление процентов на остаток по ставке 8%. Также за каждые потраченные с них 100 рублей оператор дарит 10 Мб трафика. Кэшбэк у продукта появился в конце 2021 года. Он активируется с помощью платных опций, но плату можно легко окупить при регулярных покупках в выбранных категориях.

За 1 месяц использования кэшбэк-опции на категорию «Кафе и рестораны» с клиента взимается 119 рублей. При этом за месяц вознаграждение не может превысить 1 тысячу рублей. По данному продукту можно получать максимальный кэшбэк в кафе или ресторанах в 10%. Но нужно учитывать, что выплата вознаграждения производится в течение 60 дней, а не привычного большинству людей 1 месяца.

Обзор карты

Оформить карту

Карта рассрочки Халва

Карта Халва позволяет совершать покупки в рассрочку. При оплате у партнёров срок действия рассрочки может составить до 3 лет. Никаких процентов и комиссий в этом случае платить не надо. Если клиент желает покупать товары в рассрочку на 2 месяца в сторонних магазинах (не у партнёров), то ему придётся оплатить комиссию в 290 рублей + 1,9% от суммы таких расходов.

Снятие кредитных наличных возможно в рассрочку на 2 месяца, но за каждую операцию в этом случае комиссия составит 2,9% + 290 рублей. Выпускается Халва бесплатно со сроком действия в 10 лет.

Платить за её обслуживание также не нужно. Максимальный возможный кредитный лимит — 350 тысяч рублей. По карте также допускается использование собственных средств.

На их остаток начисляются проценты по ставке до 7,5% годовых.

Клиент может получить дополнительно кэшбэк в 35% с одной покупки или промокод на рассрочку в 36 месяцев у любого партнёра, если более 6 месяцев подряд им совершались покупки у партнёров за счёт собственных денежных средств. При этом ежемесячно должно быть не менее 5 штук таких покупок минимум на 10 тысяч рублей.

Обзор карты

Оформить карту

Карты банка Открытие с возвратом части потраченной суммы

Особенностью карт с кэшбэком является то, что потраченная сумма с них возвращается на бонусный или карточный счет владельца. Если средства компенсируются в виде денег, а не баллов, то тут могут быть ограничения. Если клиент пользуется картой для снятия наличных, то кэшбэк начислен не будет. При использовании ко-брендинговых банковских продуктов действуют определенные условия. Баллы клиенты банка получают только при совершении определенных покупок или при пользовании конкретными услугами.

Также во время пользования картой с возможностью возврата части потраченных средств важно помнить о курсе обмена баллов. Он может отличаться в зависимости от выбранного продукта в банке

Это может быть не обязательно курс один к одному. Каждая программа лояльности обладает собственными условиями начисления бонусов, а также их обмена. С ними нужно заранее ознакомиться. Карты открытие с кэшбэком выпускаются двух основных типов:

Бонусы или баллы после начисления имеется возможность использовать для покупок. Ими оплачивается часть суммы, которая требуется для их совершения. По этой причине любая карта с программой лояльности может рассматриваться в качестве банковского продукта с возвратом средств на счет клиента при совершении покупок.

Можно получать кэшбэк 10 % в ресторанах

Теперь сервис предоставляет возможность оплаты счета в заведении прямо в приложении, причем за каждую такую операцию вы получите моментальный кэшбэк до 10 % (минимум — 5 % с каждого счета). По сути это ваша гарантированная скидка во всех кафе и ресторанах. Причем ресторанов с кэшбэком и скидками более 1 000, что позволяет выбрать заведение по душе, а заодно и сэкономить на счете. И чем больше вы потратите, тем больше сэкономите.

Уровни кэшбэка в приложении Foodmap:

- «Чайный Пакетик»: 5 % — при счете до 999 рублей

- «Смелый Авокадо»: 6 % — при счете от 1000 до 1999 рублей

- «Танцор Тако»: 7 % — при счете от 2000 до 2999 рублей

- «Крепкий Орешек»: 8 % — при счете от 3000 до 4999 рублей

- «Королевская Креветка»: 10 % при счете — от 5000 рублей

Почему пропадает кэшбэк

Возврат части суммы при оплате покупке картой предлагают многие банки, и почти всегда условия у них отличаются. В среднем, банк может вернуть до 2-2,5% от суммы. Больше – вряд ли, так как именно столько банк зарабатывает за то, что клиент расплачивается картой.

Именно эта комиссия, или «интерчейндж», и является причиной того, что кэшбэк все еще существует. Например, в странах с регулированием комиссии (в Европе комиссия составляет около 0,3% от суммы оплаты) кэшбэка фактически нет – банкам просто негде брать эти деньги.

С другой стороны, существование интерчейнджа портит жизнь бизнесу, в основном, малому и среднему. Дело в том, что магазины устанавливают одинаковые цены и при оплате наличными, и при оплате картой. Однако в первом случае они получают всю сумму, а во втором – уменьшенную в среднем на 3% (есть еще комиссия банка-эквайера и платежной системы).

Получается, что продавец не получает более выгодную для него «наличку» (это отдельная история), плюс теряет до 3% от суммы из-за комиссии.

Для держателей карт, наоборот, кэшбэк интересен. Банки пытаются привлечь клиентов, предлагая практически заоблачные 10-15-30% от суммы (но с оговорками – только у партнеров, с ограничением по сумме или другими условиями).

В результате многие продвинутые россияне оформляют карты 5-10 банков и выбирают для оплаты ту, которая дает как можно больше бонусов.

Не сказать, что они получают слишком много на этом – банки ограничивают месячную сумму кэшбэка обычно в 2-3 тысячи рублей. Но со среднестатистической зарплаты все равно больше накопить не выйдет.

Государство все ближе к идее ограничить комиссию за прием оплаты по картам, поэтому банки выдумывают все новые условия для возврата части денег. Среди маркетинговых уловок есть такие:

- требования по минимальной сумме оплаченных картой покупок в месяц (обычно от 5 тысяч рублей);

- вместо денег возврат делается условными баллами, которые не всегда можно обменять на рубли;

- высокий процент начисляется только при оплате покупок в некоторых категориях (чаще всего это кино и общепит);

- при любом подозрении на злоупотребление со стороны клиента бонусов он не получает.

Другими словами, становится все проще не получить кэшбэк, чем получить его.

Яркое свидетельство тому – это бонусы «Спасибо» от Сбербанка. В самом начале акции в 2011 году банк начислял по 1,5% от покупок в виде бонусов, через несколько месяцев процент снизился до 0,5%.

А с 2018 года начались попытки банка оградить своих клиентов от денег – чтобы получить бонус, ввели столько условий (то есть «заданий»), что не каждый смог в них разобраться. Совсем недавно систему опять модифицировали – убрали несколько заданий, но популярнее от этого она вряд ли станет.

С учетом всех изменений на рынке оказалось, что самые выгодные условия теперь предлагают не самые крупные банки. Это понятно – за счет маркетинговых акций они нарабатывают себе клиентскую базу, и часто в ущерб себе.

Потребителям же теперь нужно более внимательно читать условия акций и не пропускать момент, когда они изменятся.

Контакты

В заключение рассмотрим актуальные контактные данные рассматриваемой финансовой компании, по которым можно связаться со специалистами. Они готовы провести бесплатную консультацию, ответить на ваши вопросы, а также помочь подать заявку на ипотеку.

-

Горячая линия:

- Круглосуточный бесплатный номер, доступный по всей России: 8 (800) 444-44-00;

- Платный номер для тех, кто звонит из другой страны: +7 (495) 224-44-00;

- Электронная почта для прямых обращений: info@open.ru;

- Адрес главного офиса (сюда можно направить корреспонденцию): город Москва, улица Летниковская, дом 2, строение 4;

- Онлайн-платформы:

- VK: https://vk.com/otkritiecorp;

- ФБ: ;

- Инстаграм: https://www.instagram.com/open.bank/;

- YouTube: https://www.youtube.com/channel/UCbklhLzhFCxfRyh-iramSJQ;

Карта с максимальным кэшбэком на кафе и рестораны в 2019 году

Максимальный кэшбэк в категории «Рестораны и кафе» можно получить по дебетовой карточке Masterсard World Black Edition «PRIME» от ЮниКредит Банка.

Характеристики дебетовой карточки

- на сумму в категории «Рестораны и кафе» — от 1% до 15% кэшбэка;

- максимальный кэшбэк для снятия — 10000 рублей в месяц;

- чипованная карта, имеющая возможность бесконтактной оплаты (payWave);

- лимит на снятие наличных денежных средств — 250000 рублей/день, 1 500000 рублей/месяц;

- возможность оформить до 10 дополнительных бесплатных карт;

- для получения карточки достаточно быть старше 18 лет, иметь российский паспорт и заполнить анкету.

Условия и тарифы

- обслуживание стоит 3000 рублей/месяц, а в случае остатка на счете выше 3000000 рублей за месяц — бесплатно;

- подключение информирования через смс — бесплатно;

- карта выдаётся бесплатно, а стоимость срочного выпуска составляет — 2700 рублей;

- перевод денежных средств на карточку другого кредитного учреждения сопровождается оплатой 1,5% от суммы перечисления;

- снятие наличных денежных средств в банкомате иного банка — без комиссии.

Экономьте до 70% с покупок Алиэкспресс — выгодные карты с кэшбэком ⇒

Плюсы и минусы

Основным плюсом карты является наибольший процент по категории «Кафе и рестораны» при оплате продукции в кулинарных заведениях-партнерах финансовой организации.

Ключевыми минусами данной карты являются высокая стоимость за срочный выпуск карточки, а также дорогое годовое обслуживание (36000 рублей в год при невыполнении обязательных условий).

Русский стандарт Platinum

Финансовая компания предлагает клиенту для оформления два типа карт:

- Дебетовый пластик «Банк в кармане Platinum»

- Кредитку «Platinum»

Главное предназначение – это безналичные оплаты за товары и услуги. За каждую расходную операцию владелец получает кэшбэк, размер которого зависит от категории приобретаемого товара. Если говорить о дебетовом пластике, то здесь клиент может совершать расходные операции только за счет собственных денежных средств, размещенных на счету. Если говорить о кредитке, то здесь все понятно – владелец карты получает от банка определенный кредитный лимит, в пределах которого он может совершать расходные операции.

За все покупки, совершенные с помощью пластика, пользователь получает возврат в размере 1% от стоимости товара. Владельцу на выбор предлагается 3 возможные категории, за расходы по которым он будет получать повышенный бонус в размере 5%. Всего можно выбрать из семи категорий, среди которых есть «Рестораны и кафе»:

- АЗС – траты на заправках, подойдет автолюбителям

- Одежда и обувь – бонус за покупки в магазинах одежды

- Кафе, рестораны, фастфуд – кэшбэк за обеды, ужины и т.д.

- Кино – траты с помощью карты на оплату билетов

- Такси – расходы, связанные с заказом такси и оплатой их с помощью пластика

- Театры и концерты – расходные операции на развлечения

- Парковки – также понравится автовладельцам

Помимо этого, владельцы банковских карт могут получить скидку до 15% при совершении покупок у партнеров банка Русский Стандарт. Полный список партнеров можно найти на сайте финансового учреждения.

Кредитная карта Русский стандарт Platinum

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

55 дней

Ставка:

от

21,9%

Возраст:

от

21 до

65 лет

Рассмотрение:

3-5 дней

Обслуживание:

499 рублей

Оформить

Тарифы по дебетовой карте:

- Доход на остаток по счету до 6% годовых.

- При снятии денежных средств с накопительного счета, начисленные проценты не сгорают.

- Снятие наличных без комиссии.

- Ежегодное обслуживание основного пластика – 5000 рублей.

Тарифы по кредитке:

- Лимит кредитования до 300 тыс. рублей.

- Ставка за пользование средствами банка – от 21,9% годовых.

- Годовое обслуживание списывается один раз в размере 590 рублей.

- Беспроцентный период до 55 дней.

- Возможно использование рассрочки до 12 мес., при покупках через партнеров.

Как получить кэшбэк в ресторанах?

Повышенный кэшбэк в заведениях общепита — кафе, ресторанах, барах и других можно получать как с помощью кредитных, так и дебетовых карт. В среднем кэшбэк на общепит невелик — 5-7% от суммы покупки. Кобрендовые карты, выпускаемые совместно с ресторанами, в России не распространены, но такие заведения часто становятся партнерами действующих бонусных программ и предлагают в них повышенный кэшбэк.

Каждой торговой точке присвоен свой МСС-код. Он необходим для классификации всех заведений, где возможна оплата по банковским картам, и благодаря которому мы можем получать повышенный кэшбэк в выбранной категории. Как правило, для кафе и ресторанов код 5811 и 5812 (заведения общественного питания), 5813 – для баров, ночных клубов и других заведений, в которых продаётся алкоголь). Фастфуд — Код 5814, чаще всего, выделяется в отдельную категорию, к сожалению, на него повышенный возврат может не действовать.

Чтобы точно определить в каких заведениях Вы можете получить повышенный кэшбэк, нужно внимательно изучить условия бонусной программы Вашей карты, там указываются коды, по которым начисляются баллы (или сразу рубли, в зависимости от условий банка). Иногда у разных заведений одной и той же сети коды могут отличаться. Проверить МСС-код определённого кафе или другой абсолютно любой торговой точки можно в едином справочнике, введя точный адрес.

Кэшбэк в рублях – редкость, но очень удобно: тратишь как обычно, не задумываясь. В случае начисления в виде баллов появляется вопрос: «как лучше всего их потратить?»: у определённого партнера банка, который принимает эти баллы; использовать для онлайн-покупок в некоторых случаях или же вернуть на счет карты.