Особенности коммерческой ипотеки

Содержание:

- Процедура заключения договора

- Целевые кредиты на развитие бизнеса

- Будущее коммерческой ипотеки. Выгодна ли она для банков?

- Преимущества коммерческой ипотеки

- Требования к заемщику и недвижимости

- Коммерческая ипотека для бизнеса: черты

- Понятие коммерческой ипотеки

- Требования к заемщику

- Условия

- В каких банках выдают коммерческий займ

- Плюсы/минусы коммерческой ипотеки

- Что это такое?

- Оформление ипотеки на покупку коммерческого помещения

- Коммерческая ипотека и обычная: принципиальная разница

- Банки, дающие коммерческую ипотеку

- Что такое коммерческая ипотека

- Коммерческая ипотека: почему это выгодно?

- В каких банках можно получить коммерческую ипотеку?

- Об особенностях коммерческой ипотеки, плюсы и минусы

- В каких случаях выгодна коммерческая недвижимость в ипотеку?

- Кто может взять?

- Особенности коммерческой ипотеки

Процедура заключения договора

На сегодняшний день существует несколько вариантов получения кредита на покупку нежилой недвижимости. Но в целом процедура заключения договора выглядит следующим образом:

- Сбор необходимых документов;

- Подача заявки;

- Рассмотрение банком поданных документов и принятие решения;

- Предоставление финансовому учреждению технических и правоустанавливающих документов на приобретаемый объект;

- Согласование всех моментов и нюансов;

- Подписание договора;

- Покупка нежилой недвижимости;

- Регистрация в реестре недвижимости РФ прав собственности;

- Оплата госпошлины и регистрация в Росреестре.

Целевые кредиты на развитие бизнеса

Этот вид кредитов предназначен исключительно для ИП и организаций.

Он подойдет, и вы сможете получить кредитные средства под низкий процент и на выгодных условиях, если:

- Организация долго работает на рынке;

- Имеет хорошую кредитную историю;

- Имеет хорошие обороты и прозрачную финансовую структуру.

3. Кредит для бизнеса от Альфабанка

- Ставка – от 13,5 %;

- Сумма – от 300 000 до 10 000 000 рублей;.

- Срок – до 15 лет.

В первую очередь, обратитесь в банк в котором обслуживается ваша организация. Так как у вас уже есть партнёрские отношения и банк владеет информацией о движении денежных средств по вашим счетам. Получить кредит в этом случае будет проще.

С 2018 года также действует программа льготного кредитования субъектов малого и среднего бизнеса с государственной поддержкой. Реализуется она в соответствии с постановлением правительства РФ от 30.12.2018 № 1764.

Поданной программе можно получить заемные средства по ставке 8,5 % годовых. Подробнее об этой программе читайте в статье Коммерческая недвижимость под 8,5 % годовых.

Рассмотрев кредитные программы различных банков мы видим, что стоимость заемных средств превышает среднюю доходностью инвестиций в коммерческую недвижимость.

Средняя эффективная процентная ставка по кредитам составляет 12 — 13,5 %, при доходности объектов коммерческой недвижимости в России 9 — 12 % годовых. Поэтому, приобрести недвижимость по методу Роберта Кийосаки, когда объект приобретается полностью на заемные средства, а арендные платежи превышают выплаты банку — не просто.

Важно осознано подходить к выбору объекта недвижимости. Учитывать все параметры, которые будут влиять на его ликвидность и доходность:

- Место расположения;

- Технические характеристики объекта;

- Эксплуатационные расходы;

- Налоги;

- Процент простоя и горизонт инвестирования;

- и прочие.

Будущее коммерческой ипотеки. Выгодна ли она для банков?

Несомненно, такая сделка представляет для кредиторов большую выгоду. В конечном счете, она приносит банку огромные деньги, несравнимые с теми, что банк получает при предоставлении обычной ипотеки. Между тем, банки пока не спешат активно распространять информацию об этом предложении, и развитие коммерческой ипотеки в нашей стране по-прежнему остается на зачаточном уровне. С чем это связано?

Во-первых, речь идет о больших суммах, а соответственно, и о больших рисках. К клиентам предъявляются очень жесткие требования, которым соответствует не каждый. Подобное предложение банк может сделать только человеку с действительно надежным бизнесом.

Другая проблема связана с оценкой самой недвижимости. Казалось бы, даже в случае, если клиент «прогорит» в своем деле, заложенное помещение переходит в собственность банка-кредитора, что компенсирует ему неудачу. Но на практике банки часто не рискуют связываться с недвижимостью, которая многократно передавалась из рук в руки, и первоначального владельца которой определить затруднительно. Банкам гораздо привычнее и понятнее работать с квартирами в новостройках, реализуемых через 214ФЗ, минимизируя риски.

Существующее законодательство требует поправок и четких параметров, связанных с коммерческой ипотекой. Некоторые условия прописаны не до конца и вызывают множество вопросов. Это необходимо для дальнейшей популяризации программы и четкого понимания механизма ее действия.

Если верить прогнозам специалистов, после того, как сформируются четкие правила и законы относительно коммерческой ипотеки, спрос на нее значительно повысится. Конечно, данное предложение заинтересует лишь определенную аудиторию, поскольку речь идет о больших деньгах и специфических условиях. Но для бизнесменов данный вид ипотеки представляет немалую выгоду. В связи с этим можно надеяться, что возможность получения кредита на выгодных условиях станет для предпринимателей стимулом вести честный и прозрачный бизнес. В этом случае получение ипотеки станет легкодоступным, а возможностей для развития бизнеса – больше.

Преимущества коммерческой ипотеки

Любой предприниматель, арендующий помещения для осуществления своей деятельности, предпочтет отдавать сопоставимые ежемесячные платежи банку, став при этом владельцем недвижимости, хоть и с ограничением прав до момента полной сатисфакции кредитора. Именно такую возможность предоставляют финансовые учреждения в относительно новом кредитном продукте, предназначенном для покупки коммерческой недвижимости, которая сама и является обеспечением возмещения затрат банка.

Любой предприниматель, арендующий помещения для осуществления своей деятельности, предпочтет отдавать сопоставимые ежемесячные платежи банку, став при этом владельцем недвижимости, хоть и с ограничением прав до момента полной сатисфакции кредитора. Именно такую возможность предоставляют финансовые учреждения в относительно новом кредитном продукте, предназначенном для покупки коммерческой недвижимости, которая сама и является обеспечением возмещения затрат банка.

Для того, чтобы кредит на покупку недвижимости для бизнес-процессов был предоставлен фирме или организации, необходимо наличие ликвидных оборотных средств, которые выступают залогом, а если таковые отсутствуют, то приобретение становится невозможным.

Требования к заемщику и недвижимости

Ко всем приобретаемым объектам предъявляется ряд требований:

- постройка должна быть капитальной;

- без обременения правами третьих лиц;

- площадь не менее 150 кв.м.;

- недвижимость должна находиться в регионе оформления займа.

Данный перечень требований может быть расширен конкретной банковской организацией.

Заемщик также должен соответствовать определенным критериям:

- придется подтверждать, что бизнес не несет убытков;

- коммерческая деятельность должна вестись не менее, чем 12 или 24 месяца;

- компания не должна производить алкоголь или табачную продукцию;

- производство не осуществляет выбросов в воду, почву или воздух.

Документы для получения денег:

- анкета;

- заявление на получение средств;

- учредительная документация компании;

- выписка из ЕГРИП/ЕГРЮЛ;

- финансовая отчетность за определенный период времени;

- документация по хоз. деятельности;

- документы на право собственности на имущество, выступающее в качестве залога;

- ИНН.

Перечень может отличаться в разных кредитных учреждениях.

Коммерческая ипотека для бизнеса: черты

Во всем мире данный вид ипотеки распространен уже давно, но в России в эту сторону начали «посматривать» сравнительно недавно. Такая ипотека подразумевает получение дохода от собственной бизнес-деятельности, а потому, в отличие от жилищной ипотеки, выдается коммерческими банками на более жестких условиях. В качестве залога может выступать строго те помещения, которые уже находятся в собственности заемщика. Приобрести же можно любую нежилую недвижимость, будь то офисы, склады и другие подобные площади.

Несколько признаков, отличающих коммерческую ипотеку:

- высокая процентная ставка (начинается от 12%, Сбербанка России предлагает еще более высокую ставку – от 18%, но с возможностью досрочного погашения кредита);

- срок погашения, относительно некоммерческих предложений, достаточно мал: максимально – 12 лет, минимально – 5 (крупные российские банки, такие как Сбербанк и ВТБ предлагают ипотеку на срок до 10 лет максимум);

- первоначальный взнос составляет не менее 20% от стоимости приобретаемого объекта (в некоторых случаях возможно отсутствие первоначального взноса, при условии предоставления дополнительного залога).

Для удобства расчетов на сайтах банков предоставляются калькуляторы по индивидуальному расчету расценок коммерческой ипотеки.

Понятие коммерческой ипотеки

Ипотека – это целевой кредит, предоставляемый предпринимателям, физическим и юридическим лицам для покупки недвижимого имущества.

Ипотека – это целевой кредит, предоставляемый предпринимателям, физическим и юридическим лицам для покупки недвижимого имущества.

В качестве обеспечения (или залога) по кредиту выступает приобретаемый объект строительства — отдельно стоящее здание, сооружение или его часть. Как известно, все объекты недвижимости подразделяются на жилые (дома, квартиры, прочие объекты, обустроенные для проживания в них) и нежилые, т.е. коммерческие (производственные, торговые, складские, офисные помещения и т.п.).

Смотрите здесь о поручительстве по кредиту и видах ответственности при подобном договоре.

Отличительной чертой коммерческой недвижимости является ее целевое назначение: в отличие от жилого помещения, она приносит доход собственнику в виде арендной платы, единовременного поступления средств при купле-продаже, а также в виде дохода, полученного в результате использования лизинговых схем (финансовая аренда) и факторинговых схем (продажа с отсрочкой платежа под гарантию третьих лиц).

Предприниматели и руководители бизнес-структур не могут организовать бизнес или финансово-хозяйственную деятельность без здания, поэтому покупка или аренда недвижимости занимает центральное место в бизнес-плане любого коммерческого проекта.

Одним из возможных источников приобретения объекта коммерческой недвижимости является коммерческая ипотека.

Как получить кредит на развитие бизнеса? Подробней об этом читайте тут.

Требования к заемщику

А вот к лицам, желающим взять коммерческую ипотеку, требований предъявляется гораздо меньше. Основные критерии такие:

- заемщик является резидентом РФ;

- возраст — от 21 до 70 лет (на момент окончания срока ипотеки);

- срок жизнедеятельности компании (бизнеса, ИП) — 6 месяцев (12 — для сезонного бизнеса).

Для оформления ипотеки на объект недвижимости коммерческого назначения вам понадобится:

Для оформления ипотеки на объект недвижимости коммерческого назначения вам понадобится:

- заявление на оформление кредита;

- анкета (своя для каждого банка);

- учредительные и регистрационные документы для вашего бизнеса;

- документы, подтверждающие хозяйственную деятельность;

- финансовые отчеты.

Конечно, список может немного отличаться. Полный перечень вам укажет менеджер кредитного учреждения при оформлении ипотеки.

Условия

Экспресс-ипотека

Быстрый кредит на приобретение недвижимости. Сумма, которую можно получить с помощью этой программы, доходит до 7 000 000 рублей, а срок, на который предоставляется заём – до 10 лет. Ставка при этом составляет 15,5% годовых.

Никаких комиссий при оформлении не взимается, пакет документов необходим минимальный – в «Экспресс-ипотеке» всё ориентировано на максимальную скорость оформления, ведь, как известно, время – деньги. Ипотека на коммерческую недвижимость по этой программе может быть оформлена не только ООО и ИП, но также и непосредственно физическими лицами, являющимися собственниками бизнеса. Еще однаинтересная опция – для тех, кто берёт ипотечный кредит по данной программе повторно, предоставляются специальные, улучшенные условия. При этом насколько они улучшены и по каким параметрам, рассматривается в каждом случае индивидуально, так что об этом нужно будет спросить у кредитного специалиста банка.

Бизнес-недвижимость

Крупный кредит на приобретение недвижимости. Впрочем, в рамках данной программы можно взять и относительно небольшие суммы: так, для сельхозпроизводителей доступны суммы от 150 000 рублей, а для остальных заёмщиков – от 500 000 рублей. Но вот максимальная сумма доходит до 200 000 000 рублей, а в некоторых городах, список которых вы можете уточнить на сайте Сбербанка – и до 600 000 000 рублей, что весьма внушительно. Ставка по данному кредиту составляет 11,8%, а максимальный срок – 10 лет. При просрочке за каждый её день начисляется неустойка в размере 0,1% от суммы просрочки.

Данная программа имеет несколько важных особенностей:

- с помощью её средств можно погасить долги перед другими банками;

- допускается приобретение строящейся недвижимости при условии, что застройщики аккредитованы;

- необходимо будет сделать первоначальный взнос – 20% для сельхозпроизводителей, и 25% для остальных, однако, при кредитовании под залог уже имеющегося в собственности объекта недвижимости первый взнос не будет нужен.

В каких банках выдают коммерческий займ

Коммерческую ипотеку для физ. лиц можно оформить как в крупных федеральных банках, так и в региональных кредитных учреждениях. Среди федеральных коммерческих банков ипотеку на коммерческие объекты выдают «Сбербанк», «ВТБ», «Росбанк», «Уралсиб», «Ак Барс» и другие. Условия выдачи займа представлены в таблице:

| Наименование банка | Сумма займа | Ставка | Срок кредитования | Первоначальный взнос |

| «Сбербанк» | до 10 млн. | от 13,9% | до 120 мес. | 25-30% |

| «ВТБ» | до 150 млн. | от 10% | до 120 мес. | 15% |

| «Росбанк» | до 100 млн. | от 9,76% | до 84 мес. | 20% |

| «Уралсиб» | до 20 млн. | от 11% | до 120 мес. | 20% |

| «Ак Барс» | до 20 млн. | от 12,9% | до 180 мес. | 30% |

| «ЮниКредит» | до 73 млн. | Устанавливается индивидуально | до 84 мес. | 20% |

| «Россельхозбанк» | до 20 млн. | до 120 мес. | 20% |

Окончательная ставка по кредиту рассчитывается в индивидуальном порядке и зависит от ряда параметров:

- срока выдачи займа;

- размера первого взноса;

- суммы кредита

Условия актуальны на сентябрь 2019 года, текущую ставку необходимо уточнять на сайтах банков. Если у заемщика отсутствуют средства на первоначальный взнос, некоторые банки предлагают в качестве дополнительных гарантий передать в залог иное имущество. Это может быть земельный участок, жилая недвижимость заемщика или основные средства компании.

Ставки в региональных банках зачастую выше, чем в федеральных кредитных учреждениях. Например, в Перми местный коммерческий банк ПАО «Уральский финансовый дом» предлагает получить кредит на покупку нежилой недвижимости на сумму до 10 миллионов рублей под 13,5% годовых, тогда как ВТБ сегодня имеет ставку от 10%.

При недостаточной платежеспособности для получения ссуды физ. лица могут привлечь поручителей. Поручителями могут являться как физ., так и юр. лица.

Плюсы/минусы коммерческой ипотеки

Ипотека на приобретение нежилого объекта обладает следующими преимуществами:

- индивидуальный график платежей, в зависимости от сезонности бизнеса;

- фиксированная процентная ставка, в отличие от арендной платы, которая может повышаться;

- возможность предоставления первоначального взноса залогом другого объекта

К недостаткам ипотеки на объекты нежилой недвижимости относятся:

- небольшой срок кредитования;

- более высокие ставки по сравнению с жилищными ссудами;

- не все банки предлагают программы по коммерческой ипотеке;

- более жесткие критерии отбора заемщиков (по сравнению с жилищным кредитом)

При выборе программы кредитования нужно обращать внимание на следующие критерии займа:

- ставка по кредиту;

- срок погашения;

- размер ежемесячного платежа

Перед оформлением займа физ. лицу нужно проанализировать предполагаемую выгоду от приобретения объекта. Если ежемесячный платеж по ссуде, вместе с начисленными процентами, ниже арендной платы, то бизнесмену проще приобрести нежилую площадь, нежели арендовать ее.

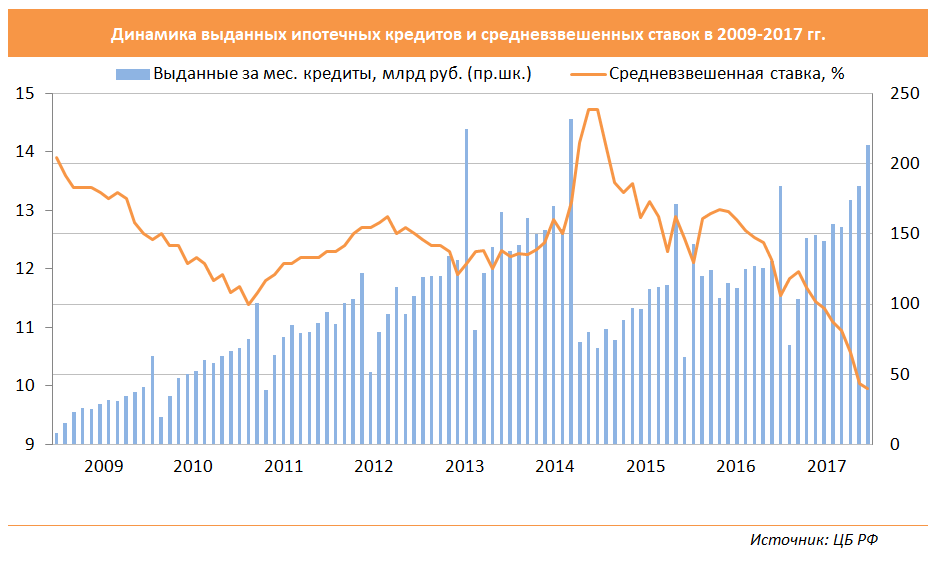

Полноценную статистику по коммерческой ипотеке за прошлые годы найти трудно. Однако для понимания общих тенденций можно воспользоваться графиком для стандартного ипотечного кредита:

Тут можно заметить две основные тенденции:

- объем кредитования с годами имеет тенденцию к увеличению, что особенно заметно на отрезке 2009-2014 годов. Это необязательно вызвано ростом спроса: свою роль играет и общий рост цен, связанный с инфляцией. Девальвация рубля в конце 2014 года в сочетании со взлетом ставки резко сбила число займов, которые однако быстро возобновили свой рост

- связь с процентной ставкой. Вторая половина графика показывает, как снижение ставки ведет к постепенному росту выданных ипотечных кредитов

Что это такое?

Помещение – одно из ключевых условий для работы любого коммерческого предприятия, оно требуется и чтобы зарегистрировать юридический адрес, и чтобы разместить офис, производство, склад.

Часто владельцы предприятий вынуждены прибегать к аренде помещений, и всё же более надёжный вариант – приобрести собственное. Однако, чтобы приобрести недвижимость, необходимо сделать объёмные вложения, и не всегда есть возможность сразу же выложить столько денег. Именно для этого и существует коммерческая ипотека – то есть возможность купить и использовать недвижимость, и при этом платить за неё постепенно.

В мире этот вид кредитования уже широко распространён, но у нас он лишь недавно появился и ещё развивается. Стоит отметить пару важных нюансов, отличающих бизнес-ипотеку:

- Залогом по ней может стать лишь помещение, уже находящееся в собственности лица, берущего ипотеку – в этом отличие от обычной ипотеки, по которой обычно приобретаемая недвижимость может выступить залогом без всякого дополнительного оформления.

- Так как средства будут использованы для приобретения помещения для ведения бизнеса, а значит, и извлечения дохода, ставка по ней выше, да и в целом условия не столь лояльны. Например, период погашения гораздо короче, чем по обычной ипотеке. Впрочем, к условиям, предоставляемым в Сбербанке, мы ещё вернёмся.

Оформление ипотеки на покупку коммерческого помещения

Предприниматели, которые не могут позволить себе приобрести помещение без кредитов, часто интересуются, можно ли купить коммерческую недвижимость в ипотеку. Банк не всегда одобряет подобные сделки. Физическим лицам с постоянным и официальным доходом оформить кредит легче, чем индивидуальным предпринимателям.

Процедура оформления коммерческой ипотеки несколько отличается от получения кредита на жилье.

- Подготовка документов. Уточнить пакет документов нужно в отделении банка. Обычно он стандартный, но при покупке коммерческой недвижимости может иметь свои нюансы. Перед тем, как купить коммерческую недвижимость в ипотеку, нужно предъявить документ, удостоверяющий личность, бумаги, подтверждающие доход и стаж работы.

- Подача заявления в банк. С документами можно отправляться в банк и подавать заявление на получение кредита. Заявка рассматривается в течение 5 рабочих дней, после чего банк либо одобряет кредит на определенную сумму, либо отказывает.

- Оформление договора. Если заявка одобрена, оформляется договор с банком. При этом требуется заключение оценщика.

- Покупка недвижимости. При покупке коммерческого помещения сначала оформляется договор купли-продажи. Покупатель отдает продавцу часть денег, а продавец получает от банка гарантии, что после оформления залога ему отдадут остаток.

- Оформление документов на залог и страховку. После завершения сделки заключается залоговый договор. Затем начинается оформление права собственности.

Это наиболее распространенная схема покупки коммерческого помещения в кредит, но она считается слишком долгой. Чтобы сэкономить время, некоторые заемщики проводят регистрацию права собственности параллельно с оформлением ипотечных документов.

Коммерческая ипотека и обычная: принципиальная разница

На первый взгляд может показаться, что особой разницы между жилым и нежилым помещением нет, а следовательно, и условия кредитования должны быть схожи. Это мнение неверное. Если в случае со стандартной ипотекой банк проявляет лояльность к нуждам семьи и предоставляет заем на максимально выгодных условиях, то по отношению к предпринимателю политика уже будет иной. Интерес к коммерческой ипотеке проявляют состоявшиеся бизнесмены с хорошим доходом, поэтому к ним и требования выдвигаются более жесткие, а именно:

- Коммерческая ипотека выдается на гораздо более короткие сроки. Максимальный срок выплат – 12 лет, да и то на практике мало кому он светит. В большинстве случаев займ выдается не более, чем на 5 — 8 лет.

- Годовые проценты тоже совсем другие: от 13% и выше. В случае, когда речь идет о большом и дорогом помещении, переплата в итоге получается немалой.

- Не уступает по сумме и первоначальный взнос: он доходит до 40% от общей стоимости недвижимости. Правда, некоторые банки смягчают условия при коммерческой ипотеке для физических лиц: банк ВТБ24, скажем, предусматривает кредит без первоначального взноса при наличии дополнительного залога.

К документам и личности заемщика предъявляется множество требований, в частности:

Заемщик должен быть в возрасте не моложе 20 и не старше 60 лет.

Компания должна быть зарегистрирована в том же регионе, где находится банк.

Важно, чтобы его бизнес потенциального клиента успешно развивался как минимум на протяжении последнего года.

Сам бизнес рассматривается детально: имеют значение его прибыльность и устойчивость. Учитываться будут доходы, статус и другие критерии, которые могут указать на надежность и платежеспособность клиента

Причем, в случае, если прежде заемщик не обращался в данный банк и его постоянным клиентом не является, на его предприятие будет направлена специальная комиссия, которой и предстоит оценивать текущий бизнес.

Значение имеет и наличие отрицательной кредитной истории: ряд банков категорически отказывает в этом случае.

Оцениваться будет и само помещение: на предмет ликвидности, местоположение, наличия/отсутствия необходимых коммуникаций, общего состояния, наличия/отсутствия обременения и т.д.

Максимальный срок рассмотрения заявки на коммерческую ипотеку – месяц, но на практике чаще это происходит быстрее.

Банки, дающие коммерческую ипотеку

Условия ипотеки во всех банках, как правило, общие для собственников фирм и индивидуальных предпринимателей. Выбирая кредитора, клиент сам должен оценить все предложения и выбрать из них наиболее приемлемое.

В обобщенном виде наиболее выгодные варианты сведены в таблицу.

| Банк | Сумма, руб. | Минимальная годовая процентная ставка, % | Первоначальный взнос или процент стоимости объекта, % | Срок, мес. |

| Сбербанк | От 2,5 млн | 11 | 20 | До 120 |

| ВТБ | До 150 млн | 10 | 15 | До 120 (10 лет) |

| Россельхозбанк | До 200 млн | Индивидуально | Не требуется | До 96 |

| Абсолют Банк | От 1 млн до 16 млн в Москве и Петербурге. До 9 млн в регионах | 17,45 | Выдается сумма в 60% от стоимости объекта (без залога) при наличии залога – 80% | До 60 |

| Росбанк | 1–100 млн | От 9,76 | Под дополнительный залог | От 3 до 84 |

| Уралсиб | До 100 млн | 10 | Под дополнительный залог | До 120 |

| ЮниКредит | 500 тыс. – 73 млн | 9,5 | 20 | До 84 |

| МТС Банк | До 80 млн | 12,5 | 20 | До 60 |

| РНКБ | До 200 млн | 11,75 | Индивидуально | До 120 |

| Интеза | 5–120 млн | Плавающая | Займ до 80% стоимости объекта | До 120 |

Наиболее выгодная ипотека для бизнеса доступна клиентам, способным убедительно доказать свою платежеспособность и имеющим опыт хозяйственной деятельности более одного года.

Что такое коммерческая ипотека

Данное понятие подразумеваем покупку объекта недвижимости для использования его в коммерческих целях. Можно обустроить офисное или производственное помещение. Приобрести коммерческую недвижимость может не только компания, но и частное лицо.

Покупка коммерческой недвижимости позволяет оборудовать собственное рабочее место и с этого момента полностью не зависеть от арендодателя. Довольно часто представители бизнеса сталкиваются с тем, что приходится платить высокую арендную плату, при этом условия размещения могут быть далеки от идеальных.

Между классической и коммерческой ипотекой есть некоторые различия. В первом случае заемщик получает ипотеку для приобретения квартиры или частного дома, но при этом происходит оформление залогового имущества. В свою очередь, коммерческая ипотека подразумевает выдачу займа для покупки такого объекта недвижимости, который не подходит для постоянного проживания, а предназначается для создания офисного или производственного помещения.

Коммерческая ипотека: почему это выгодно?

Эта практика пришла к нам с Запада, где она давно и успешно реализуется. Предприниматели смекнули, что выплачивать деньги за помещение постепенно выгоднее и разумнее, нежели сразу отдавать большую часть своего капитала. Это позволяет сэкономить средства непосредственно для бизнеса, к тому же это гораздо выгоднее, нежели арендовать чужое помещение. Купленная и заложенная недвижимость начинает приносить прибыль, таким образом окупая саму себя.

В числе недостатков коммерческой ипотеки для юридических лиц и частных предпринимателей – высокие требования со стороны банка, жесткие условия и сроки. Кроме того, никогда нельзя исключать возможность, что дело «не выгорит», что чревато большими финансовыми потерями.

В каких банках можно получить коммерческую ипотеку?

Выбор банка зависит от желаемых условий. Низкая процентная ставка может предлагаться в одной кредитной организации, а максимальная сумма займа по ипотеке – в другой. Вне зависимости от выбора банка, процентная ставка будет тем ниже, чем прозрачнее доходы и конкретнее подтверждения надежности.

Чтобы повысить шансы на одобрение заявки, стоит обратиться сразу в несколько банков. Удобнее пользоваться онлайн-заявками. Предложений на рынке достаточно. Наиболее популярными в России являются следующие финансовые организации:

- Сбербанк. Предлагается сумма от 200 до 600 млн рублей сроком на 10 лет. Возможна отсрочка по уплате платежей на 12 месяцев. Первоначальный взнос – от 25%.

- «Промсвязьбанк». Выдает ипотеку без необходимости уплаты первоначального взноса. Сумма до 120 млн рублей на 10 лет. По необходимости предлагается отсрочка по платежам.

- «ВТБ». Предлагает предпринимателям ипотечное кредитование на сумму до 150 млн рублей на 10 лет. Размер первоначального взноса – от 15%. Деньги можно получить траншами или сразу всей суммой. По необходимости допускается отсрочка погашения займа.

- «Россельхозбанк». Большие суммы здесь не выдают. Максимальный кредит по коммерческой ипотеке – 20 млн рублей. На выбор два варианта – открытая кредитная линия или классическая ипотека. Срок погашения – 10 лет. Можно запросить составление индивидуального графика погашения ссуды.

- «Альфа-Банк». Выдает займы под залог ликвидной недвижимости, которая приносит доход. Если у заемщика есть объект, который сдается в аренду, он может стать залогом. Предлагается сумма в размере 70% от оценочной рыночной стоимости залогового объекта. Срок погашения ссуды – 7 лет.

Благодаря коммерческой ипотеке индивидуальные предприниматели и юридические лица могут в сжатые сроки получить в распоряжение недвижимость на выгодных условиях. Жесткие требования финансовых организаций обусловлены высокими рисками. Выбор предложений позволяет подобрать оптимальные условия и реализовать планы, направленные на успешное развитие коммерческой деятельности.

Об особенностях коммерческой ипотеки, плюсы и минусы

Данный вид кредитования хорошо развит в Германии, Испании, Греции, и многих других европейских странах. Там часто предприниматели приобретают недвижимость для сдачи ее в аренду третьим лицам. Таким образом, они получают еще один источник дохода. На территории России коммерческая ипотека для юридических лиц начинает только развиваться. Одна из главных причин — завышенные требования банков к заемщикам. Сюда можно отнести:

- Ограничения по роду коммерческой деятельности юрлица. Например, нельзя оформить, если бизнес связан с производством табачной или алкогольной продукции.

- По показателям вредных выбросов в окружающую среду. Требуется заключение комиссии об уровне загрязнения природных ландшафтов.

- Эффективность бизнеса и прозрачность его ведения.

- Стабильность компании или индивидуального предпринимателя. Коммерческая деятельность на территории РФ должна быть не менее 12 месяцев.

К главным плюсам можно отнести следующие факторы:

- Возможность сдать приобретенное имущество в аренду, для получения дополнительной выгоды;

- Развитие бизнеса осуществляется за счет заемных средств — из оборота компании не изымается собственный капитал;

- В ипотечных отношениях могут участвовать физические и юридические лица;

- Залогом может выступать не только приобретаемая недвижимость, но и имеющаяся в собственности;

- Процентная ставка — в пределах 12-14% годовых;

- Достаточно продолжительный срок договора — 5-10 лет.

Минусами данного процесса являются:

- Первоначальный взнос в размере 25% полной стоимости коммерческой недвижимости;

- Длительность процедуры и оформление в несколько этапов;

- Наличие определенных требований к приобретаемой недвижимости.

В каких случаях выгодна коммерческая недвижимость в ипотеку?

Кредитополучателю ипотека предоставляет возможность оптимизировать свои финансовые расходы. Речь идет в первую очередь о тех предпринимателях, которым для осуществления своей деятельности необходимо использование каких-либо помещений. Сегодня наиболее распространенным решением считается аренда необходимых для бизнеса площадей. Основная причина – отсутствие значительных средств, требуемых для единоразового выкупа недвижимости.

В тоже время взять обычный займ на покупку помещения весьма затруднительно, поскольку для этого кредитополучателю нужно обязательно иметь на балансе какое-либо ликвидное имущество, которое можно было бы представить в качестве залога.

Вышеописанную проблему и позволяет решить коммерческая ипотека – выделяется кредит на покупку недвижимого имущества под залог самого приобретаемого имущества, которое становится основным предметом обеспечения кредита.

Говоря простым языком, это возможность, незначительно увеличив ежемесячные расходы, превратить их из обязательных трат в своего рода инвестиции.

Долгое время коммерческая ипотека была доступна только юридическим лицам, то есть относительно крупным предприятиям и компаниям. Это было связано с довольно высоким уровнем риска, ведь подобный кредит редко берут высокодоходные и успешные организации, а значит, есть вероятность невыполнения своих обязательств заемщиком.

Кто может взять?

Требования к заемщикам

Заемщиками по закону могут быть физические лица (чаще всего, это лица, занимающие управляющие должности или топ-менеджеры предприятий), индивидуальные предприниматели и юридические лица.

Есть как общие, так и индивидуальные условия. К общим относятся:

- положительная кредитная история;

- стабильный высокий доход в течение продолжительного времени;

- его прозрачное отображение в официальных источниках (гос.реестрах).

Не так часто физические лица покупают нежилое помещение и берут коммерческую ипотеку. К ним банк предъявляет особые требования.

Наиболее подходящим кандидатом будет гражданин, чьи доходы выше среднего. Условия для граждан:

- достижение совершеннолетнего возраста (однако для клиентов банка ВТБ минимальный возраст – 21 год);

- лицо не должно быть старше 65 лет (исключение: ВТБ — 60 лет, Сбербанк — 75 лет);

- наличие гражданства РФ.

По общему правилу, банки куда охотнее предоставляют кредит или ипотеку гражданам, имеющим постоянную работу, чем предпринимателям. Кроме общих условий и возрастных требований, предъявляемых к физ.лицам, особые условия выдвигаются к ИП, желающим оформить кредит:

- деятельность осуществляется более одного года;

- используется общая система налогообложения;

- упрощенная система налогообложения допустима, но при этом расчет налога должен учитывать максимальную прибыль;

- предоставление крупной суммы первичного взноса.

Для юридических лиц банки также выделяют индивидуальные критерии:

- организация зарегистрирована в РФ;

- ее деятельность осуществляется более полугода (для сезонных организаций – более года);

- ограничения по годовому доходу каждый банк предъявляет индивидуальные (Сбербанк – от 60 до 400 млн.руб.).

Требования к объекту

Объектами коммерческой недвижимости признают здания, сооружения и земельные участки, целевым назначением которых является извлечение прибыли в пользу их владельцев. Они могут быть выражены в форме:

- зданий под офисы;

- торговых центров;

- гостиничных комплексов;

- предприятий общественного питания;

- частных медицинских организаций;

- прочих недвижимых объектов, целью создания которых является получение прибыли.

Как и в случае с условиями к заемщикам, индивидуальные требования к недвижимости у банков могут несколько, хотя и незначительно, различаться. Стандартные же критерии едины:

- строение должно быть капитальным;

- оно не находится в аварийном состоянии и не подлежит сносу;

- имеется подключение к сети ИТО;

- здание или участок не имеет обременений и ограничений;

- все технические документы соответствуют планировке здания и заверены архитектурными и градостроительными органами;

- участок или здание находятся в том же регионе, что и банк.

Кроме того, банк может установить ограничение на покупаемую площадь. Как правило, помещение должно быть не более 150 м2.

Особенности коммерческой ипотеки

Рынок ипотечных кредитов для бизнеса в России развит слабо, но можно ли взять ипотеку на коммерческую недвижимость в принципе – вопрос решенный. К числу кредитных продуктов крупных банков уже относятся займы под залог офисных, торговых, ресторанных, складских и других нежилых помещений компаниям и индивидуальным предпринимателям.

Сегодня бизнесу доступна как ипотека под коммерческую недвижимость, имеющуюся в собственности, так и под приобретаемую.

Коммерческая ипотека отличается от жилищной важными особенностями:

- более высокие ставки по кредиту – от 11,8% в Сбербанке против 9% и ниже (при определенных условиях) по жилищной ипотеке;

- гораздо меньшие сроки займов – не более 10 лет против 25-30 лет;

- более длительные сроки рассмотрения заявок.

Нередко, получив от претендента на заём требуемый пакет документов, подтверждающих платежеспособность субъекта бизнеса, кредитор направляет к ИП либо в компанию своего представителя для проверки, как идут дела у заемщика.

Еще одна особенность коммерческой ипотеки – банки чаще отказывают в кредитовании, поскольку ликвидность объекта недвижимости, предлагаемого в качестве залога, часто ниже, чем, например, у квартиры. Особенно если подается заявка на заём под залог производственного либо складского помещения.