Кредитная карта открытие 120 дней

Содержание:

- Условия кредитной карты «Все что надо»

- Кредитная карта 120 дней без процентов: что важно знать

- Другие предложения банка:

- Тарифы кредитной карты 120 дней без процентов

- Онлайн заявка на кредитную карту

- Условия оформления кредитной карты с льготным периодом 120 дней

- Требования к клиентам

- Особенности длительного льготного периода

- Платежные реквизиты ПАО Банк «ФК Открытие»

- Плюсы и минусы карты

- Виды кредитных карт Сбербанка для физических лиц

- Условия обслуживания по кредитке

- В чём подвох?

- Способы оформления и получения карты

- Погашение задолженности

- Вопросы и ответы

- Лучшие кредитные карты 120 дней без процентов

- Выдает ли Тинькофф кредитные карты со 120 днями без процентов?

- Выпускают ли банки кредитные карты со 150 днями без процентов?

- Чем выгодна кредитная карта с большим льготным периодом?

- Нужно ли вносить ежемесячные платежи, находясь в грейсе?

- Когда начнет действие следующий льготный период в 120 дней?

- Преимущества и недостатки карты «120 дней» банка Открытие

- Кредитные карты с отсрочкой больше 120 дней

- Общее описание продукта

Условия кредитной карты «Все что надо»

Теперь рассмотрим условия обозреваемой кредитной карты более подробно. Для этого приведем наглядную таблицу ниже.

| Параметр | Условие |

|---|---|

| Используемый платежный сервис | ВИЗА Signature PayWave |

| Валюта кредитного счета | Российские рубли |

| Срок действия пластикового носителя | 48 месяцев |

| Стоимость обслуживания |

|

| Стоимость услуги «SMS-банкинг» | Бесплатно |

| Максимальный лимит | Определяется для каждого заемщика по отдельности, но не может быть выше 1,5 миллиона рублей |

| Процентная ставка по истечении льготного периода | От 13,9% до 29,9% |

| Продолжительность беспроцентного срока | 4 месяца |

| Сколько нужно вносить средств каждый месяц для погашения задолженности | 3% от суммы текущего долга, но не менее 500 рублей |

| Получение денежных средств в банкоматах | Без комиссии |

| Максимальная сумма, допускаемая к получению в терминалах |

|

| Пополнение карты наличными через банкомат | Без комиссии в любых терминалах |

| Платежи за ЖКХ, штрафы, телефонию, телевидение, интернет и так далее | Без комиссии |

| Перевод средств с одного счета на другой, выпущенный банком «Открытие» | 3,9% от всей суммы + 390 рублей фиксированной комиссии |

Кредитная карта 120 дней без процентов: что важно знать

Этот продукт значительно отличается от потребительского кредита, который заемщик получает на руки именно наличными. И дело не только в наличии льготного периода и возможности пользоваться заемными средствами бесплатно. Кредитки обладают следующими важными особенностями:

- их лимит возобновляемый. Банк устанавливает предельные рамки, вы сколько угодно расходуете средства, пополняете счет. Никаких ограничений по объему и количеству операций;

лимит непостоянный. Изначально банки фиксируют небольшую сумму и смотрят, как заемщик ею пользуется. Если все благополучно, пользование активное, линия регулярно пересматривается и становится больше. Аналогично — при нарушениях она может уменьшаться;

есть плата за обслуживание, размер которой отражен в тарификации. Она списывается автоматически;

снимать деньги можно, но за обналичивание берется высокая комиссия. Некоторые банки еще и ставки повышают на такие операции;

стандартно кредитная карта действует 3 года. Если они заканчиваются, нужно просто продлить пластик, заменить его на новый;

если карта обслуживается системами Виза и Мастеркард, ее можно использовать по всему миру.

Другие предложения банка:

Кредит и рефинансирование

Процентная ставка

Переплата

Ежемесячный платеж

от 5.5 %

5840 ₽

4410 ₽

Сумма

Срок

Возраст

от 50000 до 5000000 ₽

от 24 до 60 месяцев

от 21 до 68 лет

Лицензия №2209

Оформить заявку

Узнать условия

Рефинансирование

Процентная ставка

Переплата

Ежемесячный платеж

от 6.9 %

7352 ₽

4473 ₽

Сумма

Срок

Возраст

от 50000 до 5000000 ₽

от 24 до 60 месяцев

от 21 до 68 лет

Лицензия №2209

Оформить заявку

Узнать условия

Зарплатным клиентам

Процентная ставка

Переплата

Ежемесячный платеж

от 8.5 %

9104 ₽

4546 ₽

Сумма

Срок

Возраст

от 50000 до 5000000 ₽

от 24 до 60 месяцев

от 21 до 68 лет

Лицензия №2209

Оформить заявку

Узнать условия

Тарифы кредитной карты 120 дней без процентов

- Валюта карты: Рубли РФ;

- Тип карты: PayWave Visa Gold;

- Срок действия кредитной карты: 4 года;

- Кредитный лимит: от 20 000 до 500 000 рублей;

- Льготный (Беспроцентный) период: 120 дней;

- Процентная ставка (при просрочке платежа): от 13,9 до 29,9 % годовых;

- Минимальный ежемесячный платёж по карте: 3 % от суммы долга (мин. 300 рублей);

- Комиссия за обслуживание основной карты (взимается ежегодно): 1 200 рублей;

- Комиссия за обслуживание дополнительной карты (взимается ежегодно): 500 рублей;

- Технология 3D Secure: Да;

- Бесконтактная оплата товаров и услуг: Да;

- Неустойка за нарушение сроков исполнения обязательств перед Банком: 0,05 % от непогашенной в срок суммы обязательств за каждый день просрочки;

- Комиссия за выдачу наличных в банкоматах и ПВН любых банков: Без комиссии;

- Комиссия за выдачу наличных в кассах Банка с СКС без использования карты: 3,9 % + 390 рублей;

- Лимиты по выдаче наличных в банкоматах и ПВН: до 200 000 рублей в день, до 1 000 000 рублей в месяц;

- Плата за предоставление услуги “СМС-Инфо”: 59 рублей в месяц;

- Пеня, начисляемая на сумму, превышающую платёжный лимит: 1,4 % от суммы превышения ежедневно;

- Максимальное количество основных карт: 1;

- Максимальное число дополнительных карт: 5.

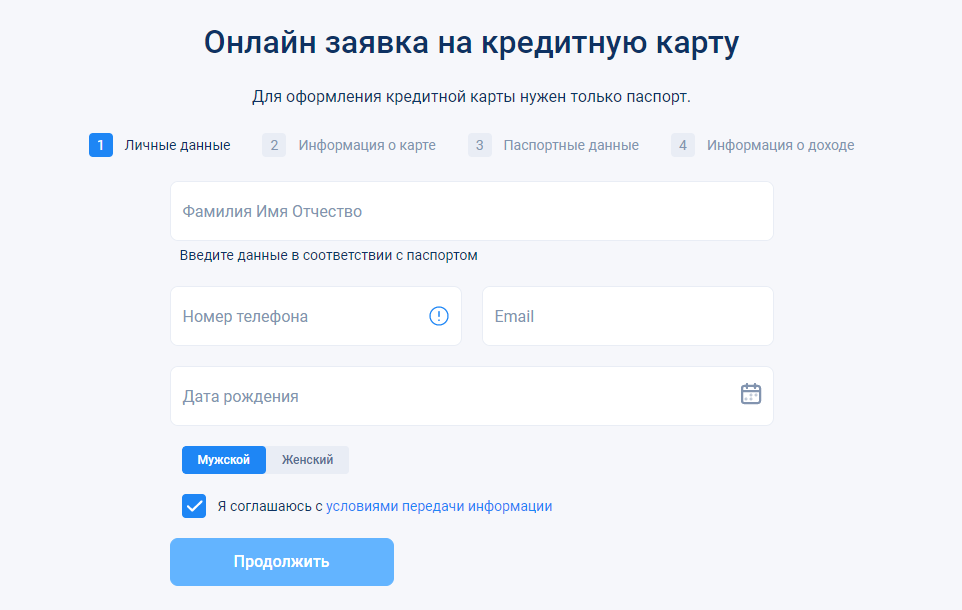

Онлайн заявка на кредитную карту

ФК «Открытие» активно развивает технологии дистанционного обслуживания. Претендентам на кредитку «120 дней» предлагается заполнить онлайн заявку на официальном сайте и получить решение за 3 минуты.

Скоринговая проверка проводится мгновенно путем сопоставления данных заявителя со сведениями, указанными в базах контролирующих органов и собственных массивов данных.

Опросная форма включает 6 разделов:

- контакты для связи;

- сведения о регистрации и проживании;

- паспортные данные;

- доходы и расходы;

- занятость;

- дополнительная информация;

- желаемый лимит и контрольное слово.

Анкета предусматривает загрузку 2 документов в зависимости от указанного лимита заемных средств. При отсутствии технической возможности заявитель может обратиться в любое розничное отделение кредитора.

Пересыл карты или курьерская доставка не предусмотрены. Для получения пластика необходимо посетить офис, указанный в анкете.

Условия оформления кредитной карты с льготным периодом 120 дней

Кредитная карта «120 дней» — конкурентное предложение банка «ФК Открытие» для соискателей, ценящих комфорт и персональное обслуживание. Для оформления возобновляемой линии на солидную сумму от 100 до 500 тысяч рублей потребуется 2 документа: паспорт и финансовая справка, подтверждающая доход.

В рамках льготного периода возможно совершение только безналичных операций. Он не распространяется на:

- снятие денег через банкомат или кассу;

- совершение переводов между счетами физических лиц;

- квази-операции;

- брокерские сделки.

При установлении процентной ставки учитывается глубина сотрудничества с заявителем и его кредитная история. Специальный тариф применяется для участников зарплатных проектов и VIP-клиентов.

Эмитент придерживается классической тенденции установления платы за снятие денег. При обналичивании заемных средств через кассу взимается комиссия 3,9% + 390 рублей. Операции ограничены следующими лимитами:

- ежедневным —до 200 тысяч руб.;

- ежемесячным — до 2 млн. руб.

Для удобства управления предусмотрены бесплатные сервисы:

- мобильное приложение;

- интернет-банк (возможна авторизация по логину и паролю или через социальные сети).

Стоимость услуги «SMS-Инфо» составляет 59 рублей в месяц. Она используется для оповещения о минимальном платеже в размере 3% от суммы долга, минимум 300 рублей. За информирование о просроченной задолженности отдельно плата не взимается. При оплате налогов, обязательных сборов и таможенных пошлин комиссия равна нулю.

Требования к клиентам

Банк готов предоставить продукт широкому кругу клиентов. На сайте кредитной организации указано, что оформить карту могут соискатели, соответствующие нескольким требованиям:

| Гражданство | РФ |

| Возраст | От 21 года до 75 лет |

| Регистрация по месту жительства | В регионе, где доступны услуги банка |

| Минимальный доход | 15 000 в месяц (после вычета налогов) |

| Обязательный стаж работы на последнем месте | Три месяца |

Важный факт! Возможность получения карты индивидуальным предпринимателем не предусмотрена. Продукт адресован гражданам, работающим по найму.

Судя по представленным параметрам, стать обладателем запасного кошелька с приятными условиями и солидным лимитом нетрудно. Шансы на положительный ответ возрастут при наличии хорошей кредитной истории и привычки вовремя платить по обязательствам. Впрочем, каждый запрос рассматривается индивидуально.

Особенности длительного льготного периода

Стандартно банки оснащают кредитные карточки грейсом гораздо меньшего размера. Они дают 50-60 дней бесплатного пользования. В целом, и это очень даже прекрасно, но кредитная карта в 120 беспроцентных дней — гораздо лучше. На сайте БанкСправка собраны лучшие предложения таких карт, все предложения действующие, заявки на выдачу карт принимаются круглосуточно.

Важные моменты длительной льготы:

- чтобы льгота сработала, нужно закрыть полностью долг по карте до окончания периода его действия. Многие граждане просто перекрывают на день минус, взяв где-то деньги, а на следующий день снова начинают пользоваться средствами;

- льгота возобновляемая. Это позволяет постоянно использовать кредитную карту бесплатно;

беспроцентный срок продолжительный, и он не отменяет необходимости вносить ежемесячные платежи согласно договору. Просрочка сулит обнулением грейса;

снятие наличных не попадает в категорию льготных операций. Исключения встречаются крайне редко. Если

карта нужна для обналичивания, советуем рассмотреть предложение Альфа-Банка “100 дней без процентов”.

Кредитная карта в 120 дней без процентов — популярный финансовый продукт. Людям уже недостаточно классических 50-60 дней, и банки готовы предложить им больше, лишь бы выделиться на фоне конкурентов.

Соблюдение сроков льготного периода

Если вы намерены оформить кредитную карту в 120 дней без процентов, условия ее использования обязательны для изучения. При оформлении обязательно уточняйте следующую информацию:

- с какого момента начинает действие льготный период. У каждого банка свое мнение на этот счет. Один дает старт в день выдачи, другой в дату совершения первой расходной операции, другой устанавливает иное правило;

- как получать информацию о дате окончания льготного периода и о сумме, которую нужно заплатить. Хорошо, если банк сам информирует об этом клиента по СМС или предоставляет сведения в интернет-банке;

возобновляемый период или нет. Порой банки идут на некоторую хитрость. Они дают долгосрочную льготу, но разово или последующие грейсы снижают до стандартных 50-60 дней;

как действует обналичивание на действие льготы. Можно встретить банки, которые вообще обнуляют грейс, если такая операция совершается.

Нюансов много, и все их важно знать. Перед оформлением почитайте отзывы клиентов, там можно почерпнуть много интересной информации

В целом же, это отличная опция, нужно только тщательнее в ней разобраться.

Платежные реквизиты ПАО Банк «ФК Открытие»

| Полное наименование: | Публичное акционерное общество Банк «Финансовая Корпорация Открытие» |

| Дата регистрации: | 15 декабря 1992 года |

| Лицензия: | Генеральная лицензия Центрального Банка РФ от 24.11.2014 года № 2209 |

| Основной государственный регистрационный номер (ОГРН): | 1027739019208 |

| Юридический адрес: | 115114, г. Москва, ул. Летниковская, д. 2, стр. 4 |

| Фактический адрес: | 115114, г. Москва, ул. Летниковская, д. 2, стр. 4 |

| Почтовый адрес: | 115114, г. Москва, ул. Летниковская, д. 2, стр. 4 |

| Телефон: | 8 (495) 224-44-00 |

| Факс: | 8 (495) 797-32-50 |

| Код SWIFT: | JSNMRUMM |

|

Код REUTERS: |

OFCB — FX, MM and derivatives desks, OBPM — Precious Metals Desk |

| E-mail: | info@open.ru |

| ИНН: | 7706092528 |

| КПП: | 770501001 |

| К/С: | 30101810300000000985 в ГУ Банка России по ЦФО |

| БИК: | 044525985 |

| ОКПО: | 17526887 |

| ОКВЭД: | 64.19 |

| ОКАТО: | 45286560000 |

| ОКТМО: | 45376000000 |

| ОКОГУ: | 1500010 |

| ОКФС: | 16 |

| ОКОПФ: | 12247 |

Плюсы и минусы карты

Логично было бы проанализировать преимущества этой кредитной карты.

На основе встроенных статей по теме

Преимущества

Помимо очевидных преимуществ, описанных в описании кредитной карты «120 дней», существуют также следующие преимущества:

Кредитная карта Банка Открытие выпущена на базе платежной платформы VISA.

В свете очевидного сбоя внутренних платежных систем при их использовании за границей и даже на внутренних рейсах авиакомпаний, тот факт, что данная кредитная карта поддерживается глобальной и эффективной платежной системой, является не только фундаментальным условием ее успеха, но и существенное преимущество, которое привлечет к использованию этого продукта многих пользователей, которые понимают, что такое международная операционная компенсация.

- Кредитная карта «120 дней»:

- поддерживается технологией 3D Secure;

- поддерживает бесконтактные платежи;

- совместим с платежными технологиями Samsung Pay / Google Pay / Apple Pay.

- Комиссия за снятие наличных по карте «120 дней»:

- в банкоматах Банка Открытие – 0%;

- в банкоматах других банков – 0%;

- в пунктах выдачи у персонала (в отделениях) Банка Открытие или других банков – 0%.

Недостатки

Действительно, перечисленные ниже параметры сложно назвать недостатками в полном смысле этого слова.

- Эксплуатационные ограничения.

Ни один банк не заинтересован в резком падении их ликвидности. В частности, если клиенты в рамках кредитного лимита начнут совершать дорогостоящие покупки. Чтобы предотвратить такую ситуацию, банки устанавливают дневные лимиты на операции и обычно объясняют это заботой о финансовой безопасности клиента. Однако Банк «Открытие» устанавливает лимиты только на:

- ежедневное снятие наличных – не более 200 тыс руб.;

- общая сумма снятия наличных в месяц – не более 1 млн руб.

На основе встроенных статей по теме

Это ограничение в основном продиктовано Законом 115-ФЗ (О борьбе с отмыванием денег и легализацией).

- В случае несоблюдения крайнего срока обязательного платежа (т.е минимальная сумма не зачисляется на карточный счет до определенного времени), на среднемесячный остаток долга за рассматриваемый месяц будет взиматься штраф в размере 18,25% годовых.

Банк «Открытие» может предоставить очень щедрый кредитный лимит (до полумиллиона), но если клиент не обратит внимание на свои долги, штраф будет безжалостным. Кроме того, факт изменения обязательно повлияет на кредитную историю клиента с ухудшением ее параметров

Все оправдано и правильно.

- Несанкционированный овердрафтный платеж – 511% годовых на среднемесячный остаток долга или на всю сумму.

Некоторые банкоматы сконструированы таким образом, что они принимают запросы на снятие наличных, не обращая внимания на оставшийся кредитный лимит, а только на ежедневные ограничения на снятие наличных.

- Стоимость SMS-оповещения – 59 рублей в месяц. По сравнению с конкурентными проектами это очень неприятная, хотя и незначительная статья расходов.

- Карта «120 дней» не привязана к программе лояльности банка «Открытие», а это значит, что на дебетовый баланс (собственные средства клиента) проценты не начисляются. Кроме того, нет кэшбэка.

Виды кредитных карт Сбербанка для физических лиц

В этом году Сбербанк предлагает физическим лицам кредитки следующих типов:

- классические (Виза и Мастеркард Стандарт);

- золотые (Мастеркард Голд и Виза Голд);

- премиальные (Mastercard Премиум);

- «Подари жизнь» (Visa Classic и Gold);

- Аэрофлот (Виза Классик и Виза Голд).

Рассмотрим каждый из этих видов детальнее.Помните, что погасить задолженность выгоднее до истечения льготного периода. Тогда сумма переплаты будет нулевой.

Классические

Самыми доступными и простыми в получении являются кредитные карты классического типа Visa и MasterCard Standard. Их могут оформить без специального персонального предложения практически все совершеннолетние пользователи в возрасте от 21 года (постоянные клиенты банка от 18 лет). Стоимость обслуживания такой продукции минимальна и составляет от 0 до 750 руб. в год.

Условия по классическим карточкам Сбербанка:

- льготный период – до 50 дней;

- сумма кредитного лимита – до 600000 для зарплатных клиентов, и 300000 — для новых;

- процентная ставка – от 23,9% до 27,9% в год.

Золотые

Стать держателем золотой кредитной карты Сбербанка могут все граждане России от 21 года на стандартных условиях, то есть ждать персонального предложения от банка для этого не требуется. Однако, если оно будет, удастся оформить кредитку с максимальным лимитом. Основные характеристики:

- срок действия — 3 года;

- цена годового обслуживания — до 3000;

- сумма лимита по кредиту на карте — до 600000 в рамках персонального предложения и до 300000 по стандартным условиям;

- беспроцентный срок (льготный период) – 50 дней. Если погасить задолженность до истечения этого срока, банк не начислит проценты;

- процентная ставка — от 23,9% до 27,9% в год.

Премиальные

Премиальную карточку могут оформить физические лица от 21 года, являющиеся гражданами РФ и имеющие постоянное место работы. Условия предоставления кредитки:

- максимальный лимит кредита – 600 000 для новых клиентов, 3 000 000 в рамках спецпредложения;

- льготный период – 50 календарных суток;

- годовая ставка — от 21,9% ;

- цена годового обслуживания — 2 450 для тех, кто успеет оформить карту до 31 октября 2018 года,

- стандартная стоимость годового обслуживания — 4 900.

Подари жизнь

Карточки «Подари жизнь» выпускаются в Сбербанке в двух вариантах — Visa Classic и Gold. Классическая предоставляется на стандартных условиях и имеет такие параметры:

- срок действия – 36 месяцев;

- лимит – до 600000 рублей;

- процентная ставка — от 23,9% до 27,9% в год;

- обслуживание в год – 900 руб.

Золотую кредитку могут получить граждане РФ от 21 года, как на стандартных условиях, так и по персональному предложению (в этом случае кредитный лимит больше в 2 раза). Условия:

- стоимость обслуживания — до 900 руб. в год;

- кредитный лимит – 300000 для обычных клиентов, 600000 — при наличие специального предодобренного предложения;

- годовой процент — от 23,9%;

- льготный период – 50 суток.

Аэрофлот

Сбербанк предлагает своим клиентам три варианта кредитных карт Аэрофлот – Classic, Gold и Signature. Условия по картам:

Аэрофлот Классическая доступна гражданам России в возрасте от 21 года до 65 лет. Ее параметры:

- период действия – 3 года;

- беспроцентный срок – 50 суток;

- максимальный лимит кредита – 600 000 руб.;

- процент — 23,9% — 27,9% в год;

- цена за пользование – 900 руб.

Аэрофлот Золотая предоставляется физическим лицам, достигшим 21 года, имеющим гражданство РФ и официальное трудоустройство. Условия пользования:

- льготный срок – 50 дней;

- сумма кредитного лимита – до 600 000 руб.;

- процентная ставка — от 23,9% годовых;

- стоимость обслуживания – 3 500 в год.

Аэрофлот Премиальная выпускается только в рамках специального персонального предложения, ее условия:

- цена за пользование – 12 000 руб в год;

- процент по завершению льготного периода – 21,9% в год;

- льготный период – 50 суток;

- сумма лимита – до 3 миллионов.

Условия обслуживания по кредитке

Выпуск карточки осуществляется бесплатно. Стоимость годового обслуживания составляет 1 200 рублей. В рамках акции, которая действует до 31 октября 2020 года, клиент сможет ежемесячно получать по 100 рублей обратно на счёт при условии, что сумма покупок превысит 5 000 рублей в месяц.

Другие тарифы по обслуживанию кредитной карты «120 дней» приведены в таблице ниже.

| Комиссия за получение наличности в банкоматах и кассах любых банков | Отсутствует |

| Комиссия за выдачу наличных в отделениях банка Открытие без предъявления карты | 3,9% от суммы плюс 390 рублей |

| Лимиты по выдаче наличных денежных средств (в день / в месяц) | 200 000 рублей / 1 000 000 рублей |

| Комиссия за денежные переводы на другие карты | 3,9% от суммы плюс 390 рублей |

| Плата за перевыпуск карточки по любой причине | Отсутствует |

| Стоимость услуги СМС-информирования | 59 рублей в месяц |

| Комиссия за конвертацию | Отсутствует, средства конвертируются по курсу банка |

Размер кредитного лимита устанавливается в диапазоне от 20 000 до 500 000 рублей. Окончательная сумма зависит от размера заработной платы или пенсии клиента и предоставления документов, подтверждающих доход. Если кредитка оформляется только по паспорту, то максимальный лимит составит не более 100 000 рублей.

Процентная ставка определяется индивидуально в пределах от 13,9 до 29,9% годовых. На её величину влияет характер кредитной истории заёмщика, а также уровень его платёжеспособности. За пропуск обязательного платежа предусмотрена неустойка — 0,05% в день от суммы просроченной задолженности.

Оформить карту

В чём подвох?

Несмотря на действительно выгодные условия у карты «120 дней» банк Открытие имеются и определенные минусы:

- На снятие наличных денежных средств с кредитного счета беспроцентная рассрочка не распространяется.

- За любые переводы, кроме бюджетных, необходимо оплачивать комиссию.

- Немаленькая сумма годового обслуживания.

- СМС-оповещение платное.

- Невозможность участия во внутребанковских программах лояльности.

В целом условия по карте неплохие. Нельзя сказать, что они уникальные или не имеют совсем никаких аналогов. Пожалуй, один самый серьезный аргумент в пользу кредитной карты «120 дней без платежей» банк Открытие — это отсутствие обязательных ежемесячных платежей на протяжении всего льготного периода, естественно при соблюдении всех условий для его получения.

К тому же данная кредитная карта вполне может создать неплохую конкуренцию картам рассрочки. Тем, кто пользуется подобными кредитками в основном с целью снятия наличных из кредитных средств, карта «120 дней без платежей» скорее всего не подойдет.

В заключение, в таблице, рассмотрим сходства и различия с кредитными картами нескольких других банков.

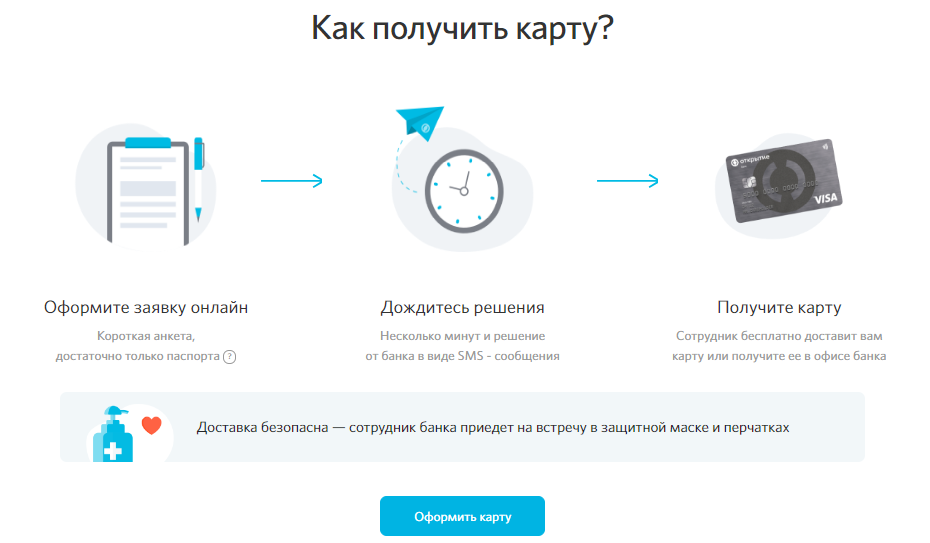

Способы оформления и получения карты

Пошаговая инструкция оформления:

- Для начала выберете удобный для вас вариант оформления, банк предлагает три варианта: через отделение банка при личном присутствии, через сайт банка или через мобильное приложение, если вы уже клиент банка «Открытие».

- Оформляете заявку и заполняете анкету

- Дождитесь решения банк о предоставлении карты, это занимает от 5 до 15 минут.

- В случае положительного решения, выбираете удобный способ получения карты. Существует два способа: вы забираете карту самостоятельно в отделении банка, либо заказываете курьерскую доставку в любое удобное для вас место и время.

Инструкция оформления онлайн-заявки:

Погашение задолженности

Внести денежные средства на счет для их последующего списания можно:

- в мобильном банке (через сервисы Samsung Pay и Apple Pay);

- посредством банковского перевода с любой карты;

- через интернет-банкинг;

- в кассе отделения банка Открытие;

- посредством межбанковских транзакций (по номеру счета кредитного договора);

- в терминалах QIWI, «Мегафон», «Элекснет»;

- в кассах, размещенных в торговых сетях «Эльдорадо», «Связной», «Альт Телеком», RosExpress, Pinpay express, Telepay;

- в ФГУП «Почта России».

Пополнение счета без комиссии предусмотрено в мобильном приложении и посредством интернет-банкинга. Период зачисления денег не превышает 3 дней.

Вопросы и ответы

Лучшие кредитные карты 120 дней без процентов

Вот интересные предложения российских банков:

УБРиР, кредитная карта 120 дней без процентов. Вообще, банк предлагает опцию в 60 и даже в 240 дней. Но именно 120 можно назвать оптимальным периодом. Выдается по паспорту, лимит может достигать 300000 рублей. Плата за обслуживание составляет 99 рублей в месяц.

Кредитная карта Элемент 120 от Почта Банка. Этот банк стал одним из первых выпускать карточки с такой серьезной льготой

Важно, что лимит может оказаться весьма приличным — до 1,5 млн. рублей

Обслуживание можно назвать недорогим, всего 1200 руб. в год.

Росбанк, кредитная карта 120 дней без процентов — Под Ноль. Тоже интересная карточка с серьезным лимитом до 1000000 рублей. Если тратить по ней больше 15000 в месяц на покупки, то обслуживание будет бесплатным, в ином случае — 99 рублей ежемесячно.

Изучите условия кредитной карты Элемент 120 от Почта Банка, рассмотрите кредитные карты Росбанка и

УБРиР. Предложения действительно интересные. Все остальные банки тоже предлагают карточки с грейсом, просто он существенно ниже. Например, речь о банке Уралсиб, Тинькофф, Сбербанке и других.

Стоят внимания и предложения, по которым грейс тоже большой, пусть и не достигает предельно выгодных 120 дней. По 100 дней и выше устанавливают по своим продуктам Альфа-Банк, Райффайзенбанк, МТС. Это тоже хорошие варианты, изучите их при выборе кредитки для оформления.

Выдает ли Тинькофф кредитные карты со 120 днями без процентов?

Кредитные карты этого банка оснащаются льготным периодом, но он ограничен классическими рамками в 55 дней. Но если оформлять карту Тинькофф Платинум с целью рефинансирования — частичного или полного перекрытия долгов перед другими банками, тогда на эту операцию льгота составит 120 дней.

Выпускают ли банки кредитные карты со 150 днями без процентов?

Пока что на российском рынке нет предложения с таким сроком беспроцентной льготы. Советуем рассмотреть карты со 120 днями, соответствующие предложения вы видите на этой странице. Если и 4 месяца мало, тогда единственный пока что вариант — кредитная карта УБРиР с грейсом в 240 дней. Ежемесячная плата по ней составляет 599 рублей, она не берется, если клиент в течение месяца потратил с баланса карты минимум 60000 рублей на оплату покупок и услуг.

Чем выгодна кредитная карта с большим льготным периодом?

Благодаря подключенной опции заемщик получает возможность безвозмездно использовать кредитные средства. При соблюдении всех правил банк не начисляет проценты. Но если срок окончания грейса пропущен, тогда ставка будет применена к каждому дню пользования заемными деньгами

Срок льготы большой, целых 120 дней, важно следить за датой ее окончания

Нужно ли вносить ежемесячные платежи, находясь в грейсе?

Подключение и использование льготного периода не отменяют обязательства по внесению ежемесячных платежей. Льгота длится 4 месяца, соответственно, клиент должен за этот срок внести как минимум 3 платежа.

Банк будет периодически формировать выписку по отчетному месяцу и направлять ее клиенту. Так же будет присылать информацию о размере минимального платежа и даты, до которой его нужно внести. Невнесение оплаты грозит прекращением льготы и начислением процентов за все предыдущие дни.

Когда начнет действие следующий льготный период в 120 дней?

Он начинается, пока предыдущий не закончил свое действие. Например, грейс заканчивается 25 марта. В этом случае 20 дней предыдущей льготы — это расчетный период с 5 по 25 марта, в который нужно уплатить ежемесячный платеж. И именно с 5 марта в этом случае стартует следующий льготный период, который также длится 120 дней. И все операции, совершенные после этого числа, попадут уже в следующий грейс.

Преимущества и недостатки карты «120 дней» банка Открытие

Прежде всего разберемся, что же интересного предлагает банк своим клиентам.

Очевидные преимущества карты:

1. 120 дней льготный период – основное и главное преимущество карты, которое позволяет длительный срок не платить банку на взятый кредит. С его условиями подробно будем разбираться ниже.

2. Возможность пользоваться картой бесплатно – годовое обслуживание по кредитке можно отменить, выполняя довольно простые условия.

3. Снятие наличных без комиссии – в собственных и чужих банкоматах.

4. Можно оформить до 5 дополнительных карт – правда, за каждую придется оплачиваться комиссию за обслуживание.

5. Довольно приемлемая процентная ставка – 13,9% до 29,9% годовых.

6. Бесплатный перевыпуск карты – в том числе по вине клиенты в случае утери или кражи.

7. Высокий кредитный лимит – до 500 000 рублей.

8. При оформлении необязательна справка о доходах – карту с лимитом до 100 000 рублей можно оформить всего по двум документам.

9. Банк часто проводит приятные акции для клиентов. К примеру, при оформлении карты можно выиграть подарок к Новому году.

10. Бесплатные Интернет и Мобильный банки.

11. Возможно моментально получить карту при обращении в отделение – именная карта будет выпущена в течение 5 дней.

12. Наличие безопасной технологии 3 D-Secure и чипа.

13. Картой можно совершать бесконтактные платежи (поддержка технологии payWave), а также подгружать ее в смартфон и делать оплату с помощью платежных сервисов Apple Pay, Google Pay и Samsung Pay.

14. Возможность получить привилегии от платежной системы.

15. Возможность оформить эту кредитку при наличии другой кредитной карты банка.

Конечно, карта имеет и определенные недостатки:

1. Нет бонусной программы с кэшбэком и процентов на остаток собственных средств (хотя это большая редкость среди карт с кредитным лимитом).

2. Грейс-период не распространяется на снятие наличных и переводы.

3. Оформить можно только карту платежной системы VISA.

4. Немаленький штраф за пропуск платежа – 0,05% на сумму просрочки ежедневно.

5. Высокая комиссия за снятие наличных в кассах банка – при снятии без использования карты.

6. Платный смс-банк – хотя услуга оплачивается почти во всех банках, но все же это минус.

7. Платные внутри- и межбанковские переводы – бесплатно перевести деньги с карты не получится.

На первый взгляд карта выглядит достаточно интересно, но для принятия решения по ее оформлению стоит подробно разобраться со всеми нюансами.

Кредитные карты с отсрочкой больше 120 дней

Как вы уже наверняка заметили, есть кредитные карточки с беспроцентным сроком намного больше, чем 120 дней. Можно пользоваться деньгами без начисления % очень долго, практически несколько лет.

Сюда относятся:

- МТС Банк – срок до 1100 дней;

- Совкомбанк – до 1080 дней;

- Ситибанк – до 150 дн.;

- МКБ – до 123 дней.

- УБРиР – до 120 дн.

В чем подвох? Конечно же, в убыток себе никто работать не будет, особенно банки, которые нацелены исключительно на получение прибыли. Нюанс заключается в том, что у вас будет дорогое смс-информирование и плата за обслуживание, которые компенсируют отсутствие процентов.

Давайте разберем двух лидеров этого списка, чтобы вам было более понятно:

| Характеристики |

Zero от МТС Банка Zero от МТС Банка |

Хочу больше от УБРиР Хочу больше от УБРиР |

| Процентная ставка | 10% | От 12% |

| Доступная сумма | До 150.000 | До 700.000 |

| Льготный срок | До 1100 дней | До 120 |

| На что распространяется | На покупки и на обналичивание | На покупки |

| Плата за обслуживание | От 0 до 10950 руб. | 1188 руб. |

Как видите, в двух вариантах вы получаете значительный по продолжительности беспроцентный период. Однако в первом случае с вас будут ежедневно снимать по 30 рублей при наличии долга, что равняется 900 рублей в месяц, а во втором – снимать по 99 рублей ежемесячно.

Общее описание продукта

.JPG) Программу банка «Открытие» 120 дней без процентов оценили многие клиенты.

Программу банка «Открытие» 120 дней без процентов оценили многие клиенты.

Чтобы воспользоваться указанной преференцией, необходимо оформить кредитную карту Visa. Она оснащена опцией, которая дает возможность рассчитываться за товары (услуги) бесконтактным способом в международном масштабе. Срок действия кредитной программы от банка Открытие «120 дней» составляет 4 года.

Требования банка Открытие к заемщику

Рассчитывать на получение кредита с льготным периодом может претендент, который:

- не моложе 21 года и не старше 75 лет;

- имеет гражданство РФ и постоянную прописку в том регионе, где есть офис банка Открытие;

- работает по найму (не зарегистрирован в качестве ИП);

- состоит в трудовых отношениях не менее 3 месяцев;

- получает минимальный доход в размере 15 000 ₽.

При подаче заявке на сумму займа, превышающую 100 000 ₽, сотрудники финансового учреждения требуют документально подтвердить размер заработной платы и стаж работы.

Шансы получить кредитку высоки у тех, кто не участвует в процедурах банкротства и не выступает ответчиком в судах по долговым обязательствам.

Условия обслуживания

При одобрении заявки Открытие предлагает бесплатную выдачу кредитной карты, а услуга по ведению счета будет стоить заемщику 1 200 ₽ в год.

Банк предусмотрел возможность частичного возврата платы, взимаемой за обслуживание (100 ₽ в месяц), при условии, что должник будет тратить в указанный период не менее 5 000 ₽. Но некоторые статьи расходов заемщика не учитываются в лимите (оплата услуг ЖКХ, снятие наличных, налоги, штрафы, денежные переводы, покупка ценных бумаг, ставки на спорт).

Участник кредитной программы «120 дней без процентов» вправе запросить дополнительные карты (до 5 шт.). Они выдаются бесплатно, но стоимость годового обслуживания составляет 500 ₽ за каждую.

Условия кредитования

Программа банка Открытие предусматривает:

- кредитный лимит в диапазоне от 20 000 до 500 000 ₽;

- ставку в размере 13,9-29,9% ;

- минимальный взнос — от 0 до 3% от суммы займа;

- комиссию за обналичивание средств — от 0 до 3,9% (от величины транзакции) + 390 ₽;

- продолжительность льготного периода — до 4 месяцев.

Условия, по которым банк одалживает деньги, могут корректироваться в зависимости от материального положения клиента, наличия у него оформленных кредитов в других финансовых структурах. Также учитывается фактор своевременности исполнения заемщиком договорных обязательств.

Условия кредитования по карте.

Условия кредитования по карте.

Преимущества и недостатки

Клиенты выбирают кредитную программу «120 дней без процентов» по причине:

- отсутствия минимальных взносов, взимаемых за пользование денежными средствами в пределах установленного срока;

- наличия возможности снимать деньги в банкоматах без комиссии;

- преференции оплаты картой товаров и услуг не только в РФ, но и за ее пределами;

- низких штрафов, предусмотренных за нарушение условий договора.

Но предлагаемый банком продукт не лишен недостатков. К ним относятся:

- комиссия за экстренную выдачу наличных;

- плата за СМС-информирование;

- отсутствие кэшбэка;

- грейс-период не действует в отношении транзакций на обналичивание и денежные переводы.

Заемщики отмечают, что сотрудники финансовой структуры могут в одностороннем порядке снижать лимит на снятие средств. Процедура часто практикуется при нахождении клиента за пределами РФ.