Условия пользования кредитной картой сбербанка в 2021 году: проценты, отзывы, правила выдачи

Содержание:

- Как правильно пользоваться кредитной картой Сбербанка

- Что такое «обязательный платеж»

- Ошибки при закрытии

- Условия пользования кредитной картой

- Что нужно, чтобы получить кредитную карту Сбербанка

- Перечень необходимых документов

- Кто может получить кредитную карту Сбербанка (требования к заемщику)

- Можно ли безработному получить кредитку в Сбербанке

- Можно ли оформить кредитную карту в Сбербанке без справки о доходах

- Как оформить кредитную карту Сбербанка пенсионеру

- На какой кредитный лимит можно рассчитывать при первичном обращении

- Возможные причины отказа в выдаче кредитной карты Сбербанка

- Как оформить кредитку с особыми условиями?

- Как узнать размер кредитного лимита

- Условия оформления

- Как пользоваться кредитной картой Сбербанка: основные правила

- Достоинства и недостатки

- Кредитные карты Сбербанка

- Как активировать

- Кредитные карты Сбербанка России: какую выбрать?

Как правильно пользоваться кредитной картой Сбербанка

На кредитке можно хранить личные средства или пользоваться заемными. Кредитная карточка — это банковский продукт, с помощью которого клиент оформляет мелкие займы на небольшую сумму. Карточки подразделяются на кредитные и дебетовые. Первый вариант предполагает пользование заемными средствами, предоставленными банком под проценты. Во втором варианте пластик используется для пополнения счета, накопления денег и совершения финансовых операций (покупок, оплаты товаров, услуг).

При оплате покупок с кредитки, условия будут выгодными клиенту, потому что не взимаются дополнительные проценты. Прежде чем оформить тот или иной вид пластика, нужно ознакомиться с условиями договора и описанием банковского финансового продукта.

В перечне дополнительных платных услуг можно отключить смс-оповещение о движениях по счету, страхование кредита, жизни. После оформления заемщик обязуется ежемесячно или полностью погасить задолженность. Составляется график оплаты, согласно которому до указанной даты вносятся средства. Внося ежемесячный взнос, не нужно ориентироваться на сумму, указанную, как минимальную. Минимальными платежами можно не расплатиться за кредит, а погашать проценты по ссуде.

Что такое «обязательный платеж»

Под обязательным платежом понимается минимальная выплата по кредитной карте, которая осуществляется ежемесячно в течение всего срока пользования заемными средствами банка. Его величина устанавливается правилами финансовой организации. Порядок расчета и сроки выплаты подробно расписываются в договоре, который банк заключает с клиентом при оформлении кредитки.

Необходимость и выгодность своевременного внесения обязательного платежа не вызывает сомнений. Только в этом случае клиенту предоставляется возможность пользоваться льготным периодом кредитования и получать средства банка по пониженной процентной ставке или вовсе бесплатно.

Просрочка по уплате обязательного платежа оборачивается для владельца кредитной карты двумя неприятностями. Первая – невозможность использования льготного периода кредитования, вторая – начисление процентов за взятые в банке заемные средства по повышенной ставке. Сочетание этих факторов приводит к тому, что пользоваться кредиткой становится попросту невыгодно, а расходы, связанные с ее обслуживанием, резко возрастают.

Из чего состоит обязательный платеж

Действующие сегодня правила Сбербанка устанавливают достаточно сложную систему расчета обязательного платежа по кредитной карте. Величина выплаты формируется из 4-х основных составляющих:

- 4% от величины основного долга по кредитке, но не менее 150 руб. Под основным понимает долг, который не учитывает превышение лимита кредитования. До недавнего времени банк рассчитывал эту часть выплаты, исходя из ставки 5%. Но постепенное снижение ставки рефинансирования, регулярно предпринимаемое ЦБ РФ, привело к уменьшению этого параметра, играющего важную роль при определении величины обязательного платежа;

- собственно, сумма превышения кредитного лимита, которая включается в обязательный платеж целиком. Для сокращения величины минимальной выплаты целесообразно совершать финансовые операции с применением карты в рамках установленных ограничений;

- проценты, которые начисляются по итогам отчетного периода за пользование заемными средствами в пределах кредитного лимита. Избежать этой составляющей обязательного платежа можно только одним способом – не использовать кредитные ресурсы, предоставляемые карточкой;

- комиссии и неустойки. Первые рассчитываются в соответствии с тарифами Сбербанка за совершение различных финансовых операций по карте, например, обналичивание, а вторые — при допущении клиентом просрочек с внесением обязательных платежей или выходе за границы лимита кредитования. Неустойка представляет собой штраф, который рассчитывается за каждый день просрочки исходя из повышенной ставки в размере 36% годовых.

Ошибки при закрытии

Ошибки при закрытии – еще одно доказательство

того, как некоторые

клиенты не могу пользоваться

кредитной картой Сбербанка. Незнание этого этапа приводит к финансовым

потерям клиента. Встречаются 2 ситуации:

- Погасив задолженность, держатель кредитки решает, что ее дальнейшее использование слишком обременительно. Чаше всего такое решение появляется, когда у карточного продукта завершается срок действия. У заемщика возникает мысль, что теперь кредитка не действует и ее можно ликвидировать самостоятельно (или не пользоваться дальше). Ошибка в том, что при окончании срока действия договор на получение карты автоматически не закрывается. Он продолжает действовать, и банк перевыпускает карточку повторно. А это означает, что все комиссии по обслуживанию пластика придется оплачивать дальше, даже не пользуясь им.

- Вторая ошибка – необдуманное закрытие. К оформлению кредитки чаще всего прибегают люди, не способные отказаться жить в долг. Поторопившись отказаться от кредитной карты после завершения срока ее действия, пользователь снова оказывается в ситуации, когда срочно требуется небольшая сумма. В такой ситуации он повторно обращается в банк за получением кредитного продукта или оформляет микрозайм под высокие проценты.

Условия пользования кредитной картой

Практически каждый когда-нибудь пользовался банковской картой и знает суть ее функционирования. После оформления и использования нужно расплачиваться на кассе карточкой — безналичным переводом за покупки, если такое условие предпочтительнее. Снятие денег влечет комиссионный сбор (3%), поэтому выгоднее купить товар, чем снять деньги.

Для максимального увеличения льготного периода рекомендуется брать займ после отчетной даты. Таким способом можно подготовиться к следующему обязательному платежу или «предусмотреть» дату получения своей заработной платы или аванса. Клиент должен внимательно следить за состоянием своего счета, своевременно погашать задолженность, не допускать просрочек, начисления штрафов.

При полном погашении задолженности до окончания льготной периода, клиент «остается в плюсе», не затрачивая дополнительные средства на проценты. Сколько денег потрачено в рамках льготного этапа, столько и нужно внести за этот период.

Что такое льготный период

Это время, в течение которого клиенту не начисляются проценты по заемным обязательствам. Выгоднее при пользовании картой оплачивать долги до завершения льготного периода. Получается не кредит с начисленными процентами, а рассрочка. Возобновляемый лимит позволяет пользоваться средствами не однократно, поэтому заемщик пожжет значительно экономить средства.

Сбербанк утвердит равный льготный период для всех кредиток (Gold, Momentum, Platinum)- 50 суток. Отсчитывать грейс-период нужно не с момента покупки, а со следующей отчетной даты с момента совершения расходных операций по карточке. К этому числу прибавляется еще 20 дней, а значит, льготный этап составляет 27 — 50 суток. Условия действуют только для безналичных операций. При снятии денег клиент остается без льготного периода, а значит, вынужден заплатить комиссию. При обналичивании нужно снимать деньги так, чтобы расход с кредитки квалифицировался как покупка.

Кредитный лимит

Это основной параметр банковского продукта, от которого зависит уровень финансовой независимости заемщика или попадание под штрафы. Лимит — сумма, выданная банком, которой клиент может пользоваться в рамках одобренного размера. Доступный лимит понижается, когда клиент оформляет займы, при оплате долга лимит становится прежним.

Например, по многим финансовым продуктам Сlassic-карт Сбербанк установил лимит 600000 р, Momentum — до 300000 р, клиентам Gold и Platinum установлен лимит до 3 млн. р. Уточнить информацию можно любым удобным способом: отправив смс, через приложение Сбербанк онлайн, в личном кабинете или запросив баланс через банкомат. Смс с текстом «БАЛАНС 1234» на номер 900, где 1234 — четыре цифры пластика.

Процент за пользование

Банковские карты предоставляют возможность пользоваться заемными средствами за определенную плату — комиссию, проценты. Начисляемая ставка указывается в договоре. Карточками пользуются для совершения безналичных операций, но за снятие денег возможно взимание дополнительной комиссии. Также при пополнении счета долга в течение льготного периода (до его завершения), проценты не оплачиваются. На стадии оформления изучаются все условия.

Что нужно, чтобы получить кредитную карту Сбербанка

Как взять кредитку в Сбербанке (общие правила, без учета способа направления запроса):

- подать заявку. Если заказ оформляется в подразделении, нужен паспорт;

- дождаться одобрения;

- обратиться в отделение, куда должен поступить бланк;

- предъявить удостоверение личности;

- подписать кредитную документацию;

- забрать карту и конверт с PIN-кодом;

- проверить корректность данных, указанных на пластике, особенно написание имени и фамилии латинскими буквами;

- поставить на бланке, на оборотной стороне, свою визу. Подпись обязательно должна соответствовать той, что поставлена в паспорте.

Сбербанк не занимается дистанционным предоставлением карт. Если вы получили предложение оформить этот вид займа по почте, это, вероятнее всего, мошенничество.

Перечень необходимых документов

Чтобы воспользоваться таким предложением стоит предоставить следующий перечень документов:

- заполненную заявку;

- паспорт с гражданством РФ.

Кто может получить кредитную карту Сбербанка (требования к заемщику)

Общие требования Сбербанка для заказывающих кредитки:

- гражданство – РФ;

- 21-65 лет;

- прописка (временная либо постоянная) на территории России.

Можно ли безработному получить кредитку в Сбербанке

Требований о существовании какого-либо дохода к клиентам, претендующим на кредитную карточку, в Сбербанке не предъявляют.

Если заявитель участвует в зарплатном проекте, то, вероятнее всего, ему изначально поступит предодобренное предложение. Тогда можно рассчитывать на более низкую стоимость кредита.

Можно ли оформить кредитную карту в Сбербанке без справки о доходах

При обращении за кредитной картой достаточно показать паспорт, заполнить анкету. Предоставлять справку о заработке не нужно.

Как оформить кредитную карту Сбербанка пенсионеру

Пенсионерам кредитные карточки предоставляют также, как и прочим категориям клиентов

Важно, что продукт доступен только тем, кто не достиг 65-летия.

На какой кредитный лимит можно рассчитывать при первичном обращении

Кредитный лимит – сумма, что может взять в долг держатель кредитки. Его размер банк определяет индивидуально с учетом множества факторов. На максимальные суммы вправе рассчитывать участники зарплатных проектов трудоспособного возраста с хорошим заработком и с идеальной кредитной историей.

Величина кредитного лимита, заявленная в предложении о получении предодобренной кредитки, не окончательна. Банк скорректирует ее по факту рассмотрения заявки.

Возможные причины отказа в выдаче кредитной карты Сбербанка

Банкиры отказывают в кредитках, например, из-за:

- особенностей кредитной истории;

- излишней, с их точки зрения, закредитованности;

- действующей кредитки, лимит которой полностью исчерпан;

- небольшого заработка.

Не допускается владение более чем 1 карточкой каждого вида. Потому если уже есть одна кредитка определенного вида, то в получении второй аналогичной однозначно откажут.

Как оформить кредитку с особыми условиями?

У крупнейшего банка страны имеются специальные условия для особых категорий клиентов. Такие условия могут включать отсутствие платы за использование и изготовление карты, повышенный кредитный лимит, низкую ставку и так далее. Подобные предложения разрабатываются в индивидуальном порядке для клиентов:

- получающих зарплату (пенсию) в Сбербанке;

- имеющих дебетовую карточку и активно пользующихся ею.

Чтобы узнать о наличии специального предложения, стоит обратиться в офис этой компании или позвонить по телефону. Часто сообщения об индивидуальном оформлении карт приходят в виде СМС или сообщений на электронную почту.

Стоит отметить, что льготных условий для пенсионеров, инвалидов или молодых матерей не предусмотрено. Все кредитки выдаются таким категориям лиц на общих основаниях.

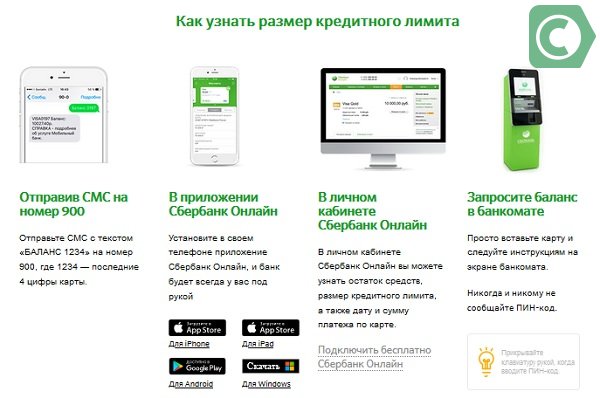

Как узнать размер кредитного лимита

Такое понятие как «кредитный лимит» определяет

максимальную сумму, которую владелец кредитки может тратить на покупки. В

зависимости от финансового состояния, платежеспособности клиента и его рейтинга

банк устанавливает лимиты для каждого индивидуально. По действующему правилу

размер кредитного лимита не может превышать треть совокупного дохода клиента. Также

стартовая величина предоставляемых средств зависит от типа кредитки: для

карточек Gold – от 200 тыс. руб., для Classik – от 20 тыс. руб.

При этом в Сбербанке практически для всех кредиток установлен единый

максимальный лимит в 600 тыс. руб. Исключение – премиальные кредитки с лимитом

до 3 млн.руб.

Для проверки данных о кредите клиенты могут воспользоваться: смс на 900, мобильным приложением банкинга, личным кабинетом или банкоматом

Если картодержатель демонстрирует банковскому

учреждению свою финансовую дисциплину, то через некоторое время можно

рассчитывать на пересмотр лимита в большую сторону.

Получить информацию об установленном лимите по

кредитке можно несколькими способами:

- Отправкой запроса на телефон 900. Сформировать СМС с фразой – БАЛАНС XXXX, где XXXX – последние 4 цифры вашей кредитки. Отправить запрос на номер 900.

- В Сбербанк Онлайн. Чтобы узнать размер предоставляемого лимита, достаточно открыть кредитку, выбрав ее из списка своих карточных продуктов. На странице имеется вся информация – срок действия, сумма лимита и обязательного платежа, а также дату погашения.

- В мобильном приложении интернет-банка. Всю информацию можно получить, кликнув на нужный пластик в разделе «Мои карты».

- В терминале или банкомате. Нужно будет вставить кредитку в картоприемник, предварительно введя ПИН-код. В меню нужно нажать на «Запрос баланса».

Кредитный лимит возобновляется, когда происходит

пополнение карточного баланса.

При своевременном погашении долга, клиенты через некоторое время могут рассчитывать на пересмотр лимита в большую сторону

Клиент минимум через 6 месяцев может подать

заявление на увеличение лимита. Сбербанк может увеличить его и по собственной

инициативе. Основанием для такого решения могут быть:

- у картодержателя увеличился доход;

- кредитка не лежит без дела и активно используется для платежей;

- нет текущей задолженности по карте;

- клиент открыл вклад или счет в Сбербанке;

- за последние полгода пользования кредиткой клиент успел погасить все займы и улучшил свою КИ.

В случае постоянного нарушения срока внесения

ежемесячных платежей при пользовании

кредитной карты Сбербанк может значительно снизить размер лимита.

Условия оформления

Чтобы понять всю специфику получения кредитной карты на 50 дней, стоит лишь рассмотреть типовой порядок ее выдачи и оформления. Он состоит из нескольких шагов и является стандартным для выдачи всех видов таких кредиток.

Правила получения

Прежде всего, будущему владельцу льготной кредитки необходимо собрать пакет документов (о том, какие бланки и справки понадобятся, упомянем чуть ниже). После чего будущему хозяину карты предстоит нанести визит в ближайшее отделение Сбербанка. С помощью менеджера по работе с клиентами оформляется заявление на выдачу кредитки.

Теперь остается лишь ожидать одобрит ли банк заявку. Период рассмотрения может быть разным и зависит от вида оформляемой карточки. В среднем время ожидания укладывается в срок от 15 минут до 14 суток. Если заявление получило одобрение, пользователю выдается кредитка, и получатель начинает ею пользоваться.

Необходимые документы

Особенной сложности в написании заявки и получения пластика со льготным периодом в 50 дней не возникает. Если подойти к ее заказу грамотно, процедура оформления станет простой и недолгой. Также следует знать и о том, какие документы понадобятся для получения пластика. Они следующие:

- трудовая книжка (при необходимости);

- паспорт (российский, с указанием регистрации);

- ИНН (для его получения следует обратиться в местную налоговую);

- документ, подтверждающий уровень дохода (выписка из ПФ или бланк по типу 2НДФЛ), это необходимо при оформлении кредитки суммой от 100 000 рублей.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Достоинства и недостатки

У Сбербанка много лояльных клиентов и столько же недоброжелателей. Я не отношусь ни к одним, ни к другим. Для себя выделила ряд достоинств кредитки, которые могли бы меня привлечь в лагерь сторонников Сбербанка. Но есть и недостатки, которые объясняют недовольство противников.

Итак, достоинства:

- Льготные условия клиентам, которые имеют возможность оформить предодобренные карты (бесплатное обслуживание, пониженная ставка, повышенный кредитный лимит).

- Возможность оформить карту онлайн. Однако получить ее все равно придется в банке.

- 1 год бесплатного обслуживания в случае, если успеете оформить карту в 2018 г. (для обычных клиентов).

- Довольно высокий кредитный лимит (до 600 000 руб.)

- Разветвленная сеть банкоматов и отделений по всей стране. Они практически на каждом углу.

- Удобный интерфейс мобильного приложения.

Недостатки:

- Много нареканий по отзывам клиентов на бюрократию, нерасторопность при решении вопросов и проблем.

- Снять деньги можно, но под немаленький процент (3 %).

- Большие очереди к банкоматам (сказывается титул “самый большой банк России”). С другой стороны, кредитка не предназначена для снятия наличных.

- Малопривлекательная программа лояльности “Спасибо” от банка. Начисленные баллы представляют собой виртуальные рубли, которые можно потратить только у партнеров банка.

- Кэшбэк с покупок, оплаченных банковской картой, составляет всего 0,5 %. У других банков более заманчивые предложения.

- Нет специальных предложений для молодежи и пенсионеров.

Это далеко не весь перечень плюсов и минусов, но они уже относятся в целом к понятию “кредитная карта”. Например, такой недостаток как соблазн бесконтрольного пользования чужими деньгами. Или преимущество карты перед обычным кошельком. Считаю нецелесообразным их здесь рассматривать, потому что они характерны для всех банков.

Кредитные карты Сбербанка

Получить кредитку в банке возможно как при личном присутствии, так и после индивидуального предложения банка по телефону. Разновидностей кредитных карт несколько.

Gold

«Золотая» кредитка – это индивидуальное предложение от Сбербанка, получить которое могут те его клиенты, которые активно используют другие карты банка. Оформление карты допустимо и в офисе банка, и через онлайн-ресурс.

Чем примечательна «Золотая» карта:

- ежегодная плата за пользование – 0 рублей;

- кредитный максимум на персональных условиях – до 600000 рублей, стандартный – до 300000 рублей;

- период льготного погашения – до 50 дней;

- системы VISA и MasterCard;

- возможна бесконтактная оплата;

- подключение к бесконтактной системе платежей смартфона;

- доступна только в рублевой валюте;

- использование в течение 3 лет;

- доступно использование за рубежом;

- кредитная ставка – 23,9%-25,9%.

«Золотая» кредитка поддерживает программу по начислению бонусов «Спасибо!», позволяя получать баллы с каждой покупки.

Классическая кредитка

Кредитка Classic оформляется самостоятельно в банке по желанию каждого клиента Сбербанка. Организация предлагает ее на базовых или на индивидуальных условиях, основываясь на репутации клиента в банке.

Особенности «Классической» кредитной карты:

- системы VISA и MasterCard;

- ежегодная оплата за пользование: для персонального лимита – бесплатно, для стандартного – бесплатно только первые 12 месяцев, далее 750 рублей;

- ограничение по сумме кредитования – 300-600 тысяч рублей;

- беспроцентный срок погашения до 50 дней;

- бесконтактная оплата и возможность подключения к NFC;

- открыть кредитку можно только в российской валюте;

- время действия – 36 месяцев;

- кредит по ставке 23,9%-25,9%;

- суточный лимит – до 150000 рублей.

Для карты Classic предусмотрено начисление бонусов по специальной программе.

Премиальная

Карта от Сбербанка «Премиальная» предлагается только тем, кто имеет хорошую репутацию клиента банка и высокий доход. Эта кредитка дорогая в обслуживании, но предоставляет больше поощрительных начислений.

Особенности:

- системы VISA и MasterCard;

- ежегодное обслуживание в первые 12 месяцев– 4900 рублей;

- лимит кредитования – от 600 тысяч до 3 миллионов рублей;

- до 50 дней беспроцентного погашения;

- бесконтактная оплата;

- доступна только в российской валюте;

- активна карта 36 месяцев;

- ставка по процентам – 21,9%-23,9%;

- бонусные начисления: 30% от партнеров Сбербанка, 10% при остальных покупках;

- общий лимит не превышает 300 тысяч рублей.

«Аэрофлот»

Кредитка «Аэрофлот» разработана для клиентов, часто путешествующих рейсами этой авиакомпании. Особенность таких карт состоит в том, что они позволяют обменивать потраченные рубли в мили, что в дальнейшем сказывается на стоимости перелета.

Карта «Аэрофлот» доступна в трех вариантах:

- «Классическая»;

- «Золотая»;

- Signature.

Все три варианта действительны в течение 3 лет с момента активации карты, выпускаются только в системе VISA, имеют период без процентов до 50 дней и допускают только российскую валюту.

Аэрофлот Classic:

- ежегодная оплата за использование – 900 рублей;

- ставка – 23,9%-25,9%;

- допустимо к снятию от 300 до 600 тысяч рублей;

- 60 рублей эквивалентны 1,5 милям;

- 500 приветственных миль.

Аэрофлот «Золотая»:

- годовое обслуживание – 3500 рублей;

- 23,9%-25,9%;

- ограничение на пользование 300 до 600 тысяч;

- начисление: 1,5 мили за каждые 60 рублей;

- предоставляются первые 1000 миль, в качестве приветствия.

Signature:

- сумма обслуживания – 12000 рублей в год;

- ставка – 21,9%;

- разрешено для использования 3 млн. рублей;

- начисление миль: за каждые 60 рублей – 2 мили;

- 1000 приветственных миль.

«Аэрофлот» Signature действует только с персональным лимитом.

Подари жизнь

Кредитная карта «Подари жизнь» – это общий проект Сбербанка и фонда помощи детям, помогающего детям в сборе средств на сложные дорогостоящие операции.

Особенностью карты является то, что при оплате товаров и услуг по безналичному расчету в благотворительный фонд идет отчисление в виде некоего процента от покупки. Однако этот процент взимается не из средств клиента – он начисляется банком:

- до 0,3% от суммы покупок;

- 50% от стоимости годового обслуживания (только за первый год).

Условия использования «благотворительной» кредитки следующие:

-

«Золотая» карта «Подари жизнь»:

- система VISA;

- платежная единица – рубль;

- срок использования – 3 года;

- срок льготного погашения – до 50 дней;

- стоимость годового списания: 0 рублей с персональным лимитом, 3500 рублей – со стандартным;

- ставка – 23,9%-25,9%;

- кредитный лимит от 300 до 600 тысяч рублей.

- «Классическая» карта отличается от «Золотой» стоимостью годового обслуживания со стандартным лимитом – 900 рублей.

Как активировать

В целях безопасности банк сам, в автоматическом режиме, ровно через 24 часа после внесения номера карточки в реестр активирует ее. Это сделано для того, чтобы злоумышленники не ограбили клиента по дороге домой. Получив в руки активированную карту и PIN-код, они моментально снимут весь лимит. А так в течение суток дебитор имеет возможность положить в разные места кредитку и конверт с секретным кодом.

Есть возможность и самостоятельной активации. Для этого необходимо позвонить в колл-центр банка по короткому номеру телефона – 900 (звонок бесплатный, круглосуточный). Оператор проведет идентификацию личности, для чего задаст ряд вопросов, а затем, получив номер карты, активирует ее.

Еще одна возможность самостоятельной активации – вставить в приемник банкомата ПАО «Сбербанк» кредитку и набрать ПИН-код. Это по именным карточкам. Карты мгновенной выдачи активируются непосредственно в банке, где клиент самостоятельно формирует PIN-код через терминал. В этом случае конверта не будет.

Кредитные карты Сбербанка России: какую выбрать?

Кредитку стоит использовать, исходя из своих возможностей. Это значит, что нужно стараться возвращать деньги в течение льготного периода, строго следовать правилам расчета минимального платежа. Лимит желательно тратить только безналичным путем, а не снимать наличные (на обналичивание не распространяется грейс).

Унгурян Адександр, руководитель юридической фирмы “Должник прав”, анализирует целесообразность оформления кредитных карт в 2019 году:

Такой банковский продукт однозначно не нужен тому, кто не считает потраченные средства, безответственно относится к погашению долга, имеет недостаточный уровень финансовой грамотности или нестабильный доход.

Золотая

Visa Gold и MasterCard Gold подходят для повседневных покупок, но это карты с расширенными возможностями (по сравнению с Classic). Золотые карты недоступны новым клиентам — это продукт только для тех, с кем Сбербанк хорошо “знаком”. От Classic Visa Gold и MasterCard Gold отличаются дорогим обслуживанием и дополнительными бонусами.

Премиальная

Для премиальной карты действуют специальные условия получения бонусов “Спасибо”. Держатель получает большой кредитный лимит, но и стоимость обслуживания очень высокая. Премиальный пластик доступен только постоянным клиентам банка. Даже вид карты презентабельный. Основным недостатком является невозможность изменить бонусные категории.

Для владельцев любой карты Сбербанка предусмотрено ряд дистанционных сервисов по информированию о состоянии счёта, погашению задолженности, оплаты по счетам и прочим услугам

Классическая

Для повседневных трат подходит карта с прозрачными условиями, которую может оформить как постоянный, так и новый клиент — Visa Classic или MasterCard Standard. Для оформления потребуется только паспорт, но чтобы получить максимальный лимит (600 тыс. руб.), нужно подтвердить платежеспособность. Постоянные клиенты могут получить Classic с бесплатным обслуживанием.

“Аэрофлот”

Visa Classic “Аэрофлот” отличается от классической тем, что с каждой покупки начисляются мили (1 миля за каждые 60 руб.), которые можно потратить на покупку авиабилетов, предложения от партнеров “Аэрофлота”, благотворительность или повышение класса обслуживания.

Иногда туроператоры и кассиры отказываются обменивать накопленные по программе Аэрофлот Бонус мили. Редактор Тинькофф-Банка Надежда Цветкова рассказывает, как с этим бороться:

Оформить пластик могут новые и постоянные клиенты. Для Visa Classic “Аэрофлот” не действует программа лояльности “Спасибо”.

“Аэрофлот Signature”

Премиальная карта “Аэрофлот” доступна далеко не всем клиентам — получить пластик можно только по предодобренному предложению. Держателю доступны обслуживание персональным менеджером и повышение класса обслуживания в поездках.

“Подари жизнь”

“Подари жизнь” — это стандартная карта Visa Classic или Visa Gold с благотворительной программой. Половина стоимости обслуживания за первый год и 0,3 % с каждой покупки Сбербанк перечисляет в фонд помощи. Взносы выплачиваются из средств клиента, а не из фонда банка. Тарифы и комиссии по карте такие же, как и для Visa Classic или Visa Gold.

Momentum

Для неименных Visa или MasterCard версии Momentum предусмотрена моментальная выдача, но недоступен выпуск дополнительных карт. Обслуживание Momentum бесплатное. Получить карту могут только зарплатные клиенты или вкладчики по предодобренному предложению.

Клиентка Сбербанка Евгения поделилась в видео на Youtube личным опытом пользования картой Visa Momentum в течение 5 лет: