Помощь в получении кредита под низкий процент в москве

Содержание:

- Финансовые решения для вашего бизнеса. Денежные средства на развитие и пополнение оборотных средств.

- Условия предоставления займов и кредитов

- Уловки, совершаемые брокерами-мошенниками

- Просьба об авансе

- От кредитного брокера исходит просьба о предоставлении ему копии трудовой или формы 2-НДФЛ

- Проведение кредитным брокером вебинаров, доступных к общему просмотру

- Наличие у кредитного брокера связей в банковской СБ

- Брокер имеет огромное количество положительных интернет отзывов

- Предложение об улучшении кредитной истории

- Нужен ли народу кредитный брокер: что это за деятельность

- Брокеры, которые работают в 2020 году.

- Что же такого делает кредитный брокер?

- Как найти грамотного посредника

- Где брокеры берут клиентов

- Недостатки обращения к брокеру

- В чем состоит работа кредитного брокера

- Как правильно выбрать брокера?

- Что входит в услуги кредитного брокера?

- Кому могут потребоваться услуги кредитного брокера

- Как работает кредитный брокер

- Как получить кредит, не прибегая к помощи кредитного брокера и других посредников

- 7 уловок брокеров-мошенников

Финансовые решения для вашего бизнеса. Денежные средства на развитие и пополнение оборотных средств.

Задача любого бизнесмена — контролировать организационные процессы и в конечном итоге получать прибыль. Но как быть, если для процветания собственного дела вам потребовались средства на расширение горизонтов? Конечно, оформить кредит. Сегодня вы можете обратиться в нашу компанию, где наши специалисты подберут вам вариант финансирования от одного из банков-партнеров. Причин поступить именно так несколько:

- Мы определим цели и подберем для вас оптимальный вариант. Это может быть возобновляемый кредит в форме «овердрафт», кредитная линия, деньги на пополнение оборотных средств или заем под залог оборудования или товара.

- Вы не переплатите банку лишних процентов и комиссий. Гарантируем несколько программ на выбор от ведущих банков страны. Ставки с нами — от 4 % годовых. До 50 000 000 рублей.

- Возможность получить льготный кредит по государственной программе.

- Вы не тратите время на сбор документов, а спокойно занимаетесь непрерывными бизнес-процессами.

- Мы знаем, как правильно подать заявку, поэтому шансы получить отказ сводятся к минимуму.

Сохранить и приумножить бизнес — цель любого бизнесмена! И кредитные ресурсы часто становятся необходимым атрибутом для решения поставленной задачи. Мы гарантированно поможем сделать процесс оформления быстрым и комфортным для вас!

Список банков-партнеров и контрагентов

Условия получения кредита

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.

Уловки, совершаемые брокерами-мошенниками

Просьба об авансе

Работа с кредитным брокером должны осуществляться по принципам оплаты услуг после их оказания. Те брокеры, которые намерены лишь обмануть клиента, делают хитрые формулировки в своих договорах, обязывая вторую сторону произвести оплату за предоставление информационного разъяснения или консультацию. Такой брокер получит свои деньги даже тогда, когда банк откажет клиенту в деньгах.;

От кредитного брокера исходит просьба о предоставлении ему копии трудовой или формы 2-НДФЛ

Мошенник может воспользоваться полученными копиями в преступных целях. В результате этого, имя клиента может быть отмечено в межбанковском стоп-листе, что навсегда испортит его кредитную историю.

Проведение кредитным брокером вебинаров, доступных к общему просмотру

Клиенты должны самостоятельно заботиться о том, чтобы обезопасить себя от замысла мошенников. Видя, как с экрана телевизора, брокер делится своими наработки, у любого из нас должен возникнуть вопрос, для чего он делает это, утрачивая свое конкурентное преимущество. Проведение таких мероприятий может быть связано лишь с потребностью привлечения новой клиентуры, а также продажей курсов построения «прибыльного» дела.

Те специалисты, которые оказывают клиентам реальную помощь, довольно редко требуют дополнительной рекламы или публичности.

Наличие у кредитного брокера связей в банковской СБ

Несмотря даже на реальные связи брокера с сотрудниками службы безопасности, функционирующей в банке, рассчитывать на положительное решение о кредитовании нельзя, потому что СБ не уполномочено на принятие решений по заявкам заемщиков и не имеет возможности влияния на сведения, зафиксированные в кредитной истории.

В случае если бы вопрос о кредитовании решался через «своих людей», клиент мог бы рассчитывать на получение не более 20 % от суммы требуемого займа, что делает сотрудничество со «своими» людьми не выгодным.

Брокер имеет огромное количество положительных интернет отзывов

Приобрести требуемое количество отзывов брокер может у фрилансеров, которые готовы за определенные деньги разместить расширенный хвалебный отзыв любого лица, товара или услуги.

Самостоятельное оформление кредита имеет ряд рисков, которые удваиваются в том случае, если эти полномочия передаются кредитному брокеру. Причиной таких рисков служит отсутствие законодательного регулирования деятельности указанных специалистов.

Использовать услуги брокера стоит лишь тогда, когда у клиента нет уверенности в собственных силах и знаниях, достаточных для оформления выгодного займа.

Разве можно поверить, что это отзывы реальные?

Предложение об улучшении кредитной истории

Необходимо понимать, что данные КИ не могут быть удалены или исправлены. Клиент может лишь их улучшить за счет соблюдения платежной дисциплины по новым финансовым обязательствам.

Нужен ли народу кредитный брокер: что это за деятельность

С необходимостью получить помощь в процедуре обращения за займом сталкиваются и физические, и юридические лица. Ситуаций, когда такая помощь необходима, множество. Это может быть кредит на крупную сумму, который нужен предпринимателю, и взять его он готов под минимальный процент, или стандартная помощь при получении кредитной карты, автокредита, ипотеки, при рефинансировании ранее полученных ссуд.

В жизни бывают ситуации, когда такая помощь может вам понадобиться. Например, вы очень сильно загружены работой или вам просто лень. И вы хотели бы нанять человека, который изучит для вас все предложения на кредитном рынке, подскажет, какие документы собрать, и проконсультирует о «подводных камнях» при заключении договора с той или иной кредитной организацией. Воспользоваться при этом услугами кредитного брокера — это вполне законно и уместно.

Хочу взять кредит, но раньше допускал просрочки. Поможет ли брокер?

Другой пример, когда такой специалист может быть очень полезен, — в ситуации, когда у вас испорчена кредитная история, а вы хотели бы получить кредит. То есть кредитные брокеры помогают «плохим» заемщикам. Они имеют достаточно большой опыт на рынке, знают специфические условия банков и их скоринговую модель и смогут добиться одобрения кредита, даже в такой ситуации, когда раньше вы пропускали платежи.

Также часто у кредитных брокеров есть пул банков-партнеров. В этом случае помощь специалиста по кредитам поможет вам получить кредит в банке или же займ в МФО со скидкой. Кстати, заметим, что такая работа с банками часто выгодна брокерам вдвойне — например, в ипотечном кредитовании распространены схемы, когда банк платит брокеру процент за то, что привел к нему перспективного клиента.

Помогают ли брокеры снизить ставку по кредиту? Закажите звонок юриста

В целом ответ на вопрос, стоит ли обращаться к кредитным брокерам и помогают ли они, — «конечно, стоит», если в вашей ситуации это поможет. То есть, если кредит, полученный через кредитного брокера, вам выгоден.

Брокеры, которые работают в 2020 году.

Первый тип кредитных брокеров — это франшизники. Люди далеки от кредитного брокерства, они вложили денежные средства (зачастую тоже заёмные) для того, чтобы получить прибыль. Им не нужно разбираться в вопросе, поскольку им предоставили шаблон разговора с клиентом, шаблон документов, сделали сайт. Они не знают узкоспециализированных терминов, зато у них есть офис.

Вас с удовольствием туда пригласят, предложат чашечку кофе, умными разговорами вынудят подписать договор и «внести первый платеж» (80% всех договоров, которые я видел, как раз на таких условиях и заключаются).

Такие «брокеры», кстати, могут иметь аккредитацию в банке, которую они обязательно повесят в рамочку на самое видное место. Вот только данная аккредитация ну никак не поможет вам получить кредит с просрочками, с высокой долговой нагрузкой, и уж тем более с исполнительным производством. Помощи ноль, еще и вредят, рассылая кучи заявок.

Второй тип кредитных брокеров — мошенники, «самоучки». У этих тоже будет полный офис сотрудников, вам подсунут на подпись договор (скачанный из интернета с такой кучей ошибок, что смотреть больно). У них не стоит цель разослать ваши данные во всевозможные кредитные организации, как это зачастую делают «франшизники», эти «брокеры» будут продавать вам «услуги». Купите одну, предложат другую, для реализации третьей. И так до бесконечности, пока у вас деньги не кончатся. Помощи ноль, вредительство только в высасывании с вас денег.

Третий тип кредитных брокеров — мошенников, это «брокеры, имеющие своих людей в банке». Я уже писал о том, что на сегодняшний день «свои люди» это атавизм, но в сказки то хочется верить. Данный тип сидит только в интернете и владеет СИ на высшем уровне.

Единственное, чего им не хватает для 100% результата, это знаний. Люди, которые самостоятельно постоянно повышают свою финансовую грамотность, никогда не попадутся на их удочку. Банковские термины для них вообще темный лес, два-три вопроса, и вы поймете, что вас тупо пытаются развести.

Что же такого делает кредитный брокер?

Номер 1 в работе брокера – подробная аналитика текущей платежеспособности и кредитной истории. Эти действия помогают найти причину отказа или завышения ставки банком. Далее, работа с клиентом строится по индивидуальной схеме:

- Согласовывается лимит кредитования, оценивается вероятность положительного ответа;

- Подбираются оптимальные условия кредита по предпочтениям клиента (удобный срок возврата, ежемесячный взнос, дата платежа, приемлемый процент);

- Составляется заявка в банк (или несколько учреждений), по согласованию с клиентом;

- Собирается пакет документов;

- Для одобрения заявки подключаются связи брокера при необходимости;

- Юридический контроль: кредитный брокер в регионе Москва всегда проверяет лично текст договора, даже если сделка осуществляется с крупным известным банком;

- По завершению работы (итогом считается получение денежных средств на руки) брокер принимает вознаграждение, размер которого заранее определен договором.

Нередко для получения одобрения, брокеру приходится отклоняться от стандартной схемы помощи – искать поручителей для клиента, составлять дополнительные справки в подтверждение платежеспособности, ручаться за заёмщика лично своей репутацией.

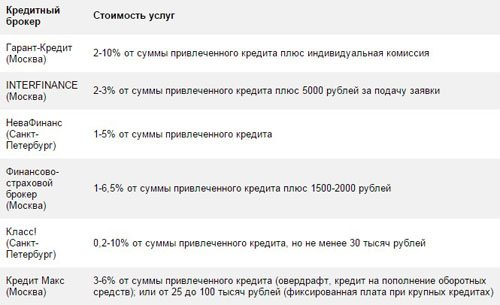

Как найти грамотного посредника

Список кредитных брокеров Москвы с хорошей репутацией:

- Кредит Консалтинг Брокеридж — полностью сопровождают сделки по жилищным программам, потребительским займам, рефинансированию, бизнес-кредитам. Помогают оформить налоговый вычет.

- МБК Кредит — проверяют каждого клиента, знакомясь с его финансовыми отчетами, ежемесячной кредитной нагрузкой, также узнают стаж и место работы, прочее. Оплата услуг осуществляется после получения кредита, их стоимость составляет 1-3%.

- ЦФК Финанс — надежная компания, сотрудничающая лишь с клиентами, имеющими незапятнанную кредитную историю. Предоставляют широкий перечень услуг, работают с крупнейшими банками столицы и области. Оформление заявки доступно через официальный портал компании.

- Royal Finans — предоставляет консультации клиентам, предлагает оптимальные программы кредитования, помогает оформить документы. Помогает получать любые кредиты, выступает в роли представителя должника в суде и других инстанциях. Оплатить услуги клиент может после того, как получит кредит. Свой кредитный рейтинг каждый потенциальный заемщик может проверить на портале компании, воспользовавшись специальным тестом-скорингом.

- Столичный центр кредитования — специалисты компании помогают с оформлением документов, подбором банковских продуктов, предоставляют консультации. Стоимость услуг составляет от 1,5%, но не может быть ниже 10 тыс. рублей.

- МСК Кредит — предоставляют услуги даже безработным и клиентам с плохими кредитными историями. Чтобы узнать свои шансы на получение кредита, можно воспользоваться онлайн-анкетой на официальном портале компании.

- Проффинанс — помогают получить ссуду для бизнеса, оформить ипотеку (жилую и коммерческую), также помогают с ломбардными и тендерными кредитами, потребительскими и другими займами. Работают с выкупом проблемных активов, факторингом и лизингом.

- ССК — один из крупнейших федеральных брокеров страны. Консультируют клиентов, выступают в роли посредников, проверяют КИ, сопровождают процесс.

- Премиум Финанс — сопровождают сделку от начала и до конца. Оплатить услуги клиент может после полного одобрения его заявки банком.

- Финанс Кредит — помогает юридическим и физическим лицам получить кредит на максимально выгодных для них условиях. Услуги стоят от 7% от суммы займа.

- Кредитный центр — полностью проверяют все данные клиента, после чего берут на себя оформление документов и выбор оптимальных для заемщика банковских программ.

Процесс получения займа:

- Специалист консультирует клиента по телефону.

- Клиент приходит в офис, предоставляя все необходимые документы.

- Специалист компании изучает документы.

- Заемщику предоставляют личного менеджера, который будет вести его сделку от начала и до конца.

- После анализа полученных данных и учета всех личных пожеланий, клиенту предоставляют оптимальную для него программу кредитования.

- Заключается договор с компанией, клиент заполняет анкету на кредит.

- После получения положительного решения по кредиту, клиент оплачивает услуги брокера.

доступными способами

Где брокеры берут клиентов

Брокеру доступны десятки способов привлечь клиентов, начиная от расклейки листовок на остановках, заканчивая географическим таргетингом в инстаграме.

Многие брокеры покупают лиды — онлайн-заявки на кредиты. Такие заявки содержат контактные данные человека, которому нужен кредит. Брокер звонит по заявке и продает свои услуги. Из 100 заявок брокеры доводят до выдачи кредита от трех до двадцати человек — зависит от качества лидов и мастерства брокера. В ЭБК system один лид стоит от 100 рублей.

Пример заявки на кредит в ЭБК system

Пример заявки на кредит в ЭБК system

Брокеры, которые хорошо делают свою работу, со временем начинают получать клиентов по рекомендациям. Довольные клиенты приводят своих родственников и друзей. Некоторые брокеры, например, руководитель «Success Finance» Ибрагим Бадалов, стимулирует рекомендации деньгами. Ибрагим платит рекомендателю 10% с комиссии каждого приведенного клиента, который получит кредит. Большая сеть рекомендателей может полностью заменить рекламу.

Поскольку большинство заемщиков плавно перетекают в онлайн, рекомендуем вам делать упор именно на интернет-рекламу и лиды. Тем более такая реклама обходится дешевле офлайновой.

Больше информации по теме:Рекламная кампания кредитного брокераПривлечь клиентов на кредит: 10 онлайн и офлайн инструментов

Недостатки обращения к брокеру

Помимо преимуществ, обращение к брокеру может иметь и недостатки:

- Высокая оплата за услуги. Причем она может быть еще выше, если брокер берет процент от суммы кредита, а клиенту нужна крупная сумма

- Отсутствие гарантий. Даже при оформлении через брокера вы все еще рискуете получить отказ по кредиту. В этом случае вы только потеряете время и потраченные на услуги деньги

- Вероятность встретить мошенника, если не изучить предложения тщательно

- Вероятность столкнуться с непрофессионалом. Вполне возможно, что брокер не занимается мошенничеством, но при этом не имеет нужного образования и глубоких познаний в кредитной сфере. Тогда он просто будет давать стандартные советы, которые есть в интернете, и предложения банков на их сайтах. По сути, клиент заплатит за то, что вполне мог бы сделать сам

Обращаясь за помощью к брокеру, нужно понимать, что иногда от нее возможен и вред. Например, если у него партнерство с какими-либо кредитными компаниями, то он может искать выгодный вариант не для клиента, а для себя. Всех перечисленных неприятностей можно избежать, если обращаться в крупную брокерскую компанию с хорошей репутацией.

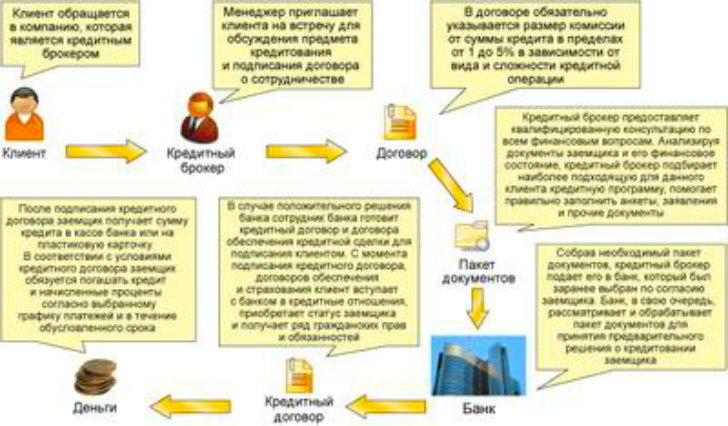

Работа кредитного брокера состоит из нескольких этапов:

- Вначале он получает от заемщика все необходимые сведения: возраст, адрес проживания, место работы, трудовой стаж и другие

- Используя полученные сведения, брокер проверяет кредитную историю заемщика. Если она положительная, брокер переходит к следующему этапу

- Брокер редлагает клиенты кредитные программы, которые подходят конкретно для его ситуации. При этом все предложения тщательно разбираются, выясняются подробные условия и выявляются подводные камни. Если предложения брокера клиенту не подходят, он может подобрать займ или кредитную карту

- Далее он помогает сформировать пакет необходимых документов. При этом он подсказывает, как правильно их заполнять

- Брокер отправляет заявку клиента в одну или несколько кредитных организаций

- Брокер получает результат и обсуждает с клиентом дальнейшие шаги. Если по заявке пришел отказ, то он отправляет заявку в другую организацию или ищет способ исправить ситуацию

- Если заявка одобрена, то брокер анализирует договор, рассчитывает расходы по кредиту и составляет график платежей

Есть брокеры, которые помогают оформить реструктуризацию или рефинансирование кредита, если у заемщика появились трудности с его погашением. В любом случае услуги брокера всегда платные. Стоимость может быть фиксированной или представлять собой процент от суммы полученного кредита. Некоторые брокеры берут с клиента оплату только в случае одобрения отправленной заявки.

В чем состоит работа кредитного брокера

Брокер работает по нескольким направлениям. Он налаживает связи с банками, имеет в нем свои знакомства и даже определенное влияние, поскольку контактирует с руководящим звеном банковской, отдельно взятой структуры.

Кредитный брокеридж предусматривает условные обязательства между брокером и банковской организацией, когда и первая сторона, и вторая получают доход от сотрудничества:

- брокер получает прибыль, запрашивая плату за услуги с клиентов;

- банк получает прибыль благодаря тому, что брокер приводит к нему надежных клиентов, которые в последующем выплачивают проценты (или другие платежи) за то, что им был предоставлен займ.

Ряд обязательств между брокером и банком все же существуют, поскольку в ряде случаев брокеры становятся поручителями своих клиентов, то есть брокеридж – своего рода гарант добросовестности и возврата денег для банковского учреждения.

Еще одна важная функция помощника клиента в подборе кредита для него – правильное оформление договоров и быстрый сбор необходимых документов.

Для людей, которым всю процедуру нужно провести срочно, а также с высоким шансом на положительное решение банка, это идеальный вариант.

По сути, брокер – это представитель физического или юридического лица (в зависимости от формы необходимого кредитования), который является представителем.

Брокер – не посредник, как принято считать, а именно представитель интересов.

В первую очередь услуги брокера включают представительство клиента, что может быть сопоставимо с адвокатской деятельность. То есть брокеры учитывают в первую очередь интересы людей, а не банков, хоть сотрудничают и с теми, и с другими.

Оплата кредитного брокериджа

За услуги брокеров нужно платить

Однако важно помнить, что брокеридж не предусматривает предоплату

Помощь кредитного брокера оплачивается только после того, как банковское учреждение предоставит кредит.

Если денег не поступило в результате отказа, платить не за что, поскольку брокер свои обязательства не смог выполнить.

Часто представители брокеров утверждают, что оплата нужна заранее – не стоит сотрудничать с такими компаниями – они, скорей всего, недобросовестные.

Между заемщиком и брокером должен быть заключен договор, и только тогда ваш представитель начнет работать под реальным поиском кредитора.

Почему брокеридж – это выгодно?!

Есть несколько причин, почему услуги брокера на самом деле необходимы:

- можно выбрать программу кредитования с подходящими условиями возврата;

- можно выбрать самый дешевый кредит;

- с помощью брокериджа можно подобрать лучшие условия;

- есть возможность узнать обо всех тонкостях и «подводных камнях», которые обычно присутствуют везде, но в которых разобраться достаточно сложно без внешней поддержки;

- особенно кредитный брокеридж полезен тем, кто имеет негативную кредитную историю. Если брокер возьмется стать поручителем, у вас появляется больше шансов на положительное решение;

- брокер подскажет, где оформить кредит, что с собой взять, как себя вести;

- дорогостоящие кредиты могут отличаться в цене, если в договоре будет присутствовать один дополнительный платеж. Брокер поможет этого избежать.

Важно понимать, что настоящие брокеры, а не мошенники, никогда не будут советовать вам подделать документы, раздобыть поддельную справку о доходах, указать некорректные данные. Если пойти на поводу у таких организаций, можно столкнуться с проблемой с законом, поскольку за фальсификацию документации привлекут именно вас

Если пойти на поводу у таких организаций, можно столкнуться с проблемой с законом, поскольку за фальсификацию документации привлекут именно вас.

Перед тем, как обратиться у услугам кредитного брокериджа, можно самостоятельно проанализировать разные предложения финансовых организаций. В этом поможет кредитный калькулятор, а также официальные сайты разных банков.

Если останутся вопросы относительно выгоды определенных программ и взятия кредита по заинтересовавшему направлению, брокеры помогут развеять все сомнения и помочь посмотреть на ситуацию реальными глазами.

Как правильно выбрать брокера?

Чтобы выбрать брокера, сотрудничество с которым будет плодотворным, воспользуйтесь следующими советами:

Первое, на что стоит обратить внимание – это репутация и отзывы. Важный показатель – это наличие собственного сайта, где подробно описываются услуги

Плюсом будет также наличие на сайте формы обратной связи и документов, подтверждающих, что компания имеет право заниматься подобной деятельностью.

Перед началом сотрудничества уточните у брокера какие услуги вам будут оказаны. Если вам обещают быстрый результат по исправлению кредитной истории, то, скорее всего, перед вами мошенники.

Задавайте больше вопросов и внимательно читайте договор перед тем, как подписать его.

Лучше всего заверить подписанный договор с вашим нотариусом, а не со специалистом, которого вам может предложить брокер.

Что входит в услуги кредитного брокера?

В первую очередь, брокерский кредит – это выгодная сделка. Условия, которые получает брокер, существенно отличаются от стандартных:

- Процентная ставка – кредит в банке через брокера дешевле на несколько процентных пунктов;

- Срок погашения – удобный для клиента;

- Дата платежа – подобрана под зачисление зарплаты;

- Сумма – полностью покрывает потребности клиента;

- Время рассмотрения кредита – минимальное, от 30 минут;

- Оформление кредита – в день обращения;

- Пакет документов – минимальный (паспорт, снилс).

Чтобы добиться таких удобств для клиента, брокеру приходиться проделывать достаточно серьезную работу, рассчитанную не «на один раз». После сотрудничества с хорошим брокером, у клиента не возникает проблем с последующими обращениями в банки – теперь кредитная компания сама будет предлагать вам воспользоваться кредитом на привилегированных условиях.

Кому могут потребоваться услуги кредитного брокера

В первую очередь, клиентами кредитных брокеров являются люди, которые не могут получить кредит самостоятельно. Как правило, это должники банков с плохой кредитной историей и множеством просрочек.

Кредиторы предпочитают не сотрудничать с подобными заемщиками, совершенно справедливо сомневаясь в их благонадежности. Однако ситуации в жизни бывают разные, и даже отпетым должникам может потребоваться финансовая поддержка, получить которую можно лишь в банке.

Именно в таких случаях на помощь приходит кредитный брокер. Впрочем, услугами такого специалиста нередко пользуются люди, у которых нет никаких недоразумений с предыдущими кредиторами.

К примеру, потенциальный заемщик не желает тратить свое время на сбор всех необходимых документов, у него нет возможности искать наиболее выгодную программу кредитования — причины могут быть разными. Кредитный брокер возьмет на себя выполнение всех необходимых для получения займа действий.

Как работает кредитный брокер

Можно сказать, что кредитный брокер – это помощник потенциальных заемщиков. Он подбирает оптимальные программы кредитования, помогает собирать и оформлять документы, оперативно решает возникающие в процессе оформления проблемы. Для клиентов это – экономия времени, нервов и иногда даже денег.

Эксперты оценивают рынок брокерских услуг в РФ в 2-3 тыс. человек. Эта цифра охватывает и тех, кто не скрывает свои доходы, и тех, чья деятельность неофициальна. Оценка эта примерная по следующим причинам.

Во-первых, брокерством занимаются не только официальные организации, но и частники.

Во-вторых, получить кредит заемщикам помогают не только брокеры, но и специалисты различных финансовых учреждений, к примеру налоговых консультаций, консалтинговых агентств и т. п.

В нашей стране кредитные брокеры работают по одному из следующих направлений:

- оказывают услуги физическим лицам или индивидуальным предпринимателям, предлагая в основном займы без обеспечения;

- помогают в оформлении кредитов исключительно бизнесменам и владельцам крупных предприятий;

- занимаются программами ипотечного кредитования. Их клиенты – люди, покупающие в ипотеку недвижимость, которая одновременно становится залоговой.

Большинство кредитных брокеров относится к первой группе, поскольку их целевая аудитория – частные лица – является наиболее обширной.

Среди российских кредитных брокеров наибольшей известностью обладают следующие: «Кредитмарт» (Москва), «Фосборн Хоум» (Москва), «Кредитный и Финансовый Консультант» (Петербург), «Финмарт» (Москва), Независимое бюро ипотечного кредитования (Москва), «Урал-Финанс» (Ижевск).

В каких случаях может понадобиться помощь кредитного брокера:

- если банк отказал в выдаче кредита;

- если испорчена кредитная история;

- если у заемщика низкий уровень дохода;

- если получить деньги нужно очень быстро;

- если не все гладко с действующим займом;

- если требуется профессиональная консультация;

- если ссуда оформляется в первый раз.

Кредитный брокер оказывает посреднические услуги при оформлении потребительских, ипотечных и автокредитов, займов на развитие бизнеса, а также кредитных карт. Это основная сфера деятельности брокеров.

В некоторых ситуациях оформить кредит удается только при помощи посредника, особенно если есть просроченные платежи по действующему займу.

Как оказывают кредитные брокеры помощь в получении займов? Как правило, они являются агентами нескольких банков, поэтому владеют большим количеством программ кредитования и могут подобрать клиенту наиболее выгодный вариант.

В большинстве случаев применяется следующая схема посредничества при оформлении займа:

- Клиента консультируют, знакомятся с его ситуацией, кредитной историей. Выясняют, чего он хочет.

- Анализируют действующие банковские продукты, сравнивают, выбирают лучшие.

- Рассматривают вместе с клиентом отобранные варианты, делают окончательный выбор.

- Консультируют и помогают клиенту в процессе подготовки документов.

- Сопровождают при заключении кредитного договора.

У брокеров имеется информация о том, по каким критериям оценивают финансовые организации потенциальных заемщиков, поэтому благодаря их помощи в подготовке документов вероятность положительного решения по заявке возрастает. Также посредник знает, к каким уловкам прибегают банки ради наживы, и может указать на них, избавив клиента от лишних трат.

Надо понимать, что доверять можно только тем кредитным брокерам, которые занимаются легальной деятельностью и не подделывают документы с целью получить одобрение на заем. Есть посредники, которые работают «по-черному», и их незаконная деятельность является уголовно наказуемой.

Как получить кредит, не прибегая к помощи кредитного брокера и других посредников

Ни один кредитный брокер не может дать гарантию положительного решения по заявке на кредит. Ниже приведены правила, следование которым повысит вероятность получения займа на самых выгодных условиях без посредника (а значит, и без лишних трат).

Следите за своей кредитной историей. Все граждане нашей страны, получившие паспорт, имеют кредитную историю. Именно ее содержание во многом определяет, одобрит банк заявку или нет. Кредитная история содержит сведения обо всех платежах человека, и не только по кредитам, но и, к примеру, за мобильную связь. Заемщики имеют право на бесплатный просмотр кредитной истории один раз в год. Рекомендуем пользоваться этим правом, чтобы следить за тем, достоверные ли в документе указаны сведения.

Вовремя платите за коммуналку, кредиты и другие счета. Если кредитная история не испорчена, то вероятность получения ссуды увеличивается

Очень важно своевременно оплачивать все счета. Для удобства можно подключить автоплатежи в «Яндекс.Деньгах»

Следите за предложениями банков. При выборе кредитора необязательно лично посещать отделение каждого банка. Сравнить банковские продукты можно на одном из многочисленных интернет-порталов. К примеру, после заполнения анкеты на «Сравни.ру» пользователям выдают информацию о том, в какой организации они с большей вероятностью получат кредит.Перед подачей заявки нужно убедиться в надежности выбранного кредитора: проверить наличие лицензии ЦБ РФ и почитать отзывы клиентов.

7 уловок брокеров-мошенников

Уловка 1. Кредитный брокер просит аванс

100% мошенник. «Утром — деньги, вечером — стулья». У таких «специалистов« хитро составленные договора, в которых написано, что вы платите за «информационные» услуги или консультирование. Получив отказ по заявке от банка, он пожмет плечами и извинится. Деньги вам возвращать никто не будет.

Уловка 2. Брокер предлагает «сделать» копию трудовой книжки или 2-НДФЛ

100% мошенник. Помимо того, что подделка документов — уголовное преступление, есть риск попасть в межбанковский стоп-лист и навсегда испортить КИ («за предоставление поддельных документов»). Банки собирают базы фирм-«помоек», по которым будет видно, что предоставленный документ — поддельный. Плюс банки проверяют налоговую историю фирмы, делают прозвон и приезжают на работу.

Задайте себе вопрос: зачем успешному брокеру с собственными наработками делиться с кем-то информацией? Это его «хлеб», конкурентное преимущество. Такие вебинары устраиваются только с целью привлечь новых клиентов или продать курсы по созданию собственного «прибыльного» бизнеса.

Что касается участия в телепередачах, наличия сертификатов — это просто реклама, которая зазывает наивных заемщиков, обещая помочь даже в безвыходной ситуации. Еще раз повторю. Если и есть реально помогающие посредники, то они не нуждаются в публичности и подобной рекламе. Они привлекают клиентов другими способами.

Уловка 4. Кредитный брокер говорит что у него связи в службе безопасности банков

Сотрудники в службе безопасности банков не участвуют в рассмотрении заявки и не могут повлиять на вашу кредитную историю.

Если бы у брокеров действительно были «свои» люди в банке, зачем ему тогда отдавать 80% от суммы выданного кредита? Выгоднее и безопаснее действовать через собственных подставных лиц.

Уловка 5. Кредитный брокер предлагает «подчистить» мою кредитную историю

Запомните, кредитную историю невозможно удалить или исправить. КИ можно только улучшить. И «специалисты», которые говорят вам что у них «свои» люди в БКИ или банках — мошенники.