Помощь в получении кредита с просрочками и плохой кредитной историей

Содержание:

- Какие бывают просрочки по кредитам

- Займ должникам с просрочками в черном списке

- Подборка банков, которые могут одобрить кредит с просрочками

- Имеете просрочки – ищите программы кредитования без справок

- Какие причины указывают банки при отказе в кредите?

- В каких МФО можно получить деньги

- Кредитование под залог недвижимости – выход для физических лиц с просрочками

- Как улучшить кредитную историю

- Как взять кредит с просрочками

- Почему вам не дадут кредит с плохой кредитной историей

- Как убедить банк?

- Вам нужен кредит по самой низкой процентной ставке? Обращайтесь прямо сейчас.

- Консультирование с проверенными брокерами, содействие в оформлении займа с гарантированным одобрением.

- Открытые просрочки: что нужно знать?

Какие бывают просрочки по кредитам

Просрочка по кредиту – это пропуск даты очередного внесения платежа в банк (который нужно было внести в соответствии с графиком кредитных платежей). Несоблюдение сроков оплаты банковских ссуд приводит к снижению кредитного рейтинга заёмщика и ухудшению его кредитной истории.

Виды просрочек:

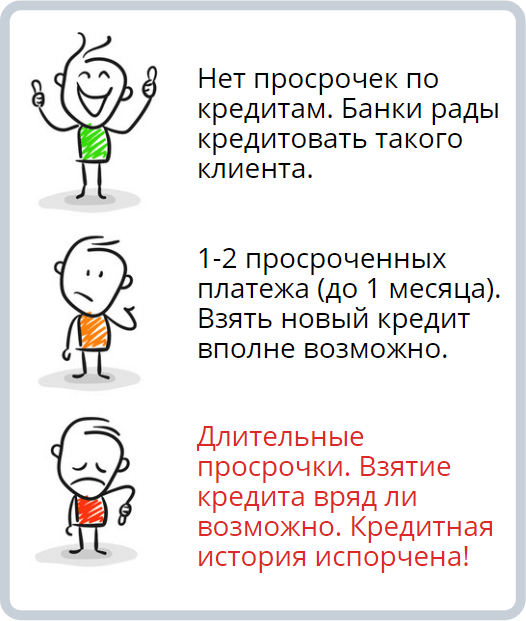

Краткосрочная (ситуационная). Как правило, сюда относят разовую задолженность по долговым обязательствам, сроком от 3 до 30 дней, возникшую в силу непредвиденных обстоятельств. Причины её возникновения: болезнь заёмщика, задержали зарплату, неожиданные финансовые расходы и др

Если вы решите взять новый кредит, имея данный вид просрочки, большинство банков не обратят на неё внимание.

Длительная просрочка. Самая проблемная

Кредитные долги, срок которых превышает 30 дней (задержка более 1 календарного месяца). Банки относят её к намеренному уклонению физлица от своих кредитных обязательств. Последствия для заёмщика: если вы просрочили платёж по кредиту и долго не погашали задолженность, оформить новую ссуду будет проблематично. Особенно если было несколько задержек более 1 месяца. Банки причисляют подобных клиентов к лицам с плохой кредитной историей.

Техническая. Возникает из-за сбоев эквайринга (обмена информацией между банковскими организациями и запоздалого проведения платежа по кредиту). Для заёмщика также не сулит ничего хорошего: банк, скорее всего, засчитает эту задержку как возникшую по вине кредитоплательщика. А также начислит штраф и пени.

Первые два типа заёмных просрочек полностью зависят от платёжной дисциплины клиента. Задолженность, возникшая по техническим причинам – чаще всего не обуславливается его действиями. Её можно избежать, для этого:

- Оплату по кредиту вносите заранее – за несколько рабочих дней до даты, указанной в графике платежей.

- Используйте СМС-информирование, платите через интернет-банкинг.

- Периодически проверяйте состояние кредитного счёта.

- Сохраняйте платёжные квитанции.

Займ должникам с просрочками в черном списке

Информацию о имеющемся у клиента займе с открытыми просрочками МФО получает из Бюро кредитных историй. Мы помогаем получить займ со 100% одобрением в чёрном списке, предоставляя самые актуальные на сегодня предложения и рассказывая о нюансах безотказных заявок.

Должника могут внести в черный список банков и МФО с просрочкой по разным причинам:

- открытая, т.е. не выплаченная задолженность и тем более категорический отказ платить;

- судимости, недееспособность, психические расстройства с соответствующей медицинской справкой;

- арест судебными приставами;

- недостоверные данные, подделанные документы или оформление договора займа на подставных лиц.

Займ с открытыми просрочками и черным списком удобнее всего получить онлайн на карту, электронный кошелек (Киви или Яндекс деньги) или наличными через системы переводов Contact и “Золотая Корона”. Предложений много, как и способов зачисления.

Отзывы клиентов и должников свидетельствуют о том, что первый раз в долг получится взять всего несколько тысяч рублей на короткий срок.

- Для получения достаточно паспорта.

- Процентная ставка составляет до 1% в день.

Как взять займ должнику на карту без отказа срочно

Для того, чтобы получить займ людям, находящимся в чёрном списке, необходимо подготовить паспорт с пропиской на территории РФ.

Чтобы взять онлайн займ с плохой КИ в МФО, следуйте инструкции:

Договоры займов с черным списком подписываются онлайн посредством СМС-сообщения, это уже устоявшаяся во всем мире практика.

Советы заемщикам, которые дорожат своей репутацией и не хотят портить отношения с кредитными учреждениями:

- Изучите отзывы клиентов и должников. Заемщики иногда делятся опытом работы с той или иной организацией. Почитайте как можно больше отзывов о разных МФО.

- Трезво оценивайте свои финансовые возможности и берите посильные для выплаты кредиты (не больше 30% от месячного дохода).

- Вовремя вносите платежи, всячески избегая просрочек. Всегда выгоднее пролонгировать займ, чем выйти на просрочку. Некоторые компании после прикрепления карты и прохождения процедуры верификации в личном кабинете способны самостоятельно снимать нужную сумму денег в день окончания договора, если платеж не поступил от клиента ранее. Автоматическая оплата позволяет снизить вероятность возникновения просрочек до минимума.

- Избегайте мошенничества. Роботы лучше людей проверяют информацию и легко обнаруживают подделки и фальсификацию. Не делайте этого, чтобы не получить отказ и не попасть в стоп-список.

- Просите выдать Вам справку о погашении и закрытии долга.

Условия предоставления займов должникам с просрочками в черном списке

Требования к заемщику остаются такими же, как и для остальных категорий клиентов:

- гражданство РФ;

- прописка в любом регионе;

- возраст от 18-21 лет;

- наличие дохода;

- дееспособность и отсутствие судимости.

Кому могут отказать в выдаче

Одолжить деньги с непогашенной задолженностью и стоп-листом сложнее, но по ряду независящих от должника причин отказать могут даже самые лояльные МФО, выдающие займы с черным списком. Но не стоит думать, что взять займ с просрочками нереально.

Подборка банков, которые могут одобрить кредит с просрочками

Совкомбанк

Отзывы: 20

| Сумма ₽ | 40000—1000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 9,90—22,9% |

| Возраст | 20—85 |

| Скорость решения | 1 час |

|

ВЗЯТЬ ОНЛАЙН |

Ренессанс Кредит

Отзывы: 11

| Сумма ₽ | 30000—1000000 |

| Срок | 2—5 лет |

| Проценты (в год) | 7,5—24,3% |

| Возраст | 24—70 |

| Скорость решения | 1 минута |

| ВЗЯТЬ ОНЛАЙН |

Райффайзенбанк

Отзывы: 13

| Сумма ₽ | 30000—2000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 7,99—17,99% |

| Возраст | 23—65 |

| Скорость решения | 2 минуты |

| ВЗЯТЬ ОНЛАЙН |

Восточный

Отзывы: 13

| Сумма ₽ | 25000—1500000 |

| Срок | 1—5 лет |

| Проценты (в год) | 9—24,9% |

| Возраст | 21—76 |

| Скорость решения | 1 день |

| ВЗЯТЬ ОНЛАЙН |

Московский Кредитный Банк

Отзывы: 5

| Сумма ₽ | 50000—3000000 |

| Срок | 6 мес.—15 лет |

| Проценты (в год) | 10,9—26% |

| Возраст | 18 |

| Скорость решения | 3 дня |

| ПОДРОБНЕЕ |

АБ Россия

Отзывы: 2

| Сумма ₽ | 100000—3000000 |

| Срок | 6 мес.—5 лет |

| Проценты (в год) | от 12% |

| Возраст | 21—65 |

| Скорость решения | до 10 дней |

|

ПОДРОБНЕЕ |

Имеете просрочки – ищите программы кредитования без справок

Банки, имеющие программы, по которым они выдают деньги без предоставления документов, подтверждающих платёжеспособность – это то, что нам нужно.

Такие банки обычно готовы финансировать и проблемных заёмщиков. Главное, чтобы количество просрочек у потенциального заёмщика не зашкаливало, а количество просроченных кредитов не превышало 1-2. Злостным неплательщикам все банки отказывают.

В группе подобных кредиторов выделим СКБ-банк. Получить кредит без справки 2-НДФЛ, без залога можно в сумме от 51 до 299 тысяч рублей. Озвучиваемая банком ставка – 23 процента годовых.

Рассчитав на кредитном калькуляторе, размещённом на сайте СКБ-банка, ссуду в 299 000 рублей на 36 месяцев получаем ежемесячный платёж в 11 600. Переплата, отданная банку за 3 года, составит 118 600 рублей.

Требования к заёмщику, планирующего подать заявку на взятие кредита без справок с просрочками: стаж от 3 месяцев, как и в любом банке, необходимо гражданство РФ.

Возраст должен быть от 23 до 70 лет (причём верхний возраст – на момент даты закрытия кредита по договору). Кредитополучатель должен быть зарегистрирован в регионе расположения офиса СКБ-банка.

Какие причины указывают банки при отказе в кредите?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту vsezaimyonline.ru:

Список возможных оснований отрицательного решения рассмотрения кредитной заявки, т.е. причин отказа в получении кредита, определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца – то есть свою собственную кредитную политику.

В этом случае узнать что-то подробней невозможно. Возможно, банк не кредитует людей определенной профессии, возраста, образования, или его не устроило имущественное положение претендента. Формулировка максимально размыта и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает для банка принципиальную невозможность выдать кредит в силу неустранимых причин.

Кроме собственной кредитной политики частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история — довольно частая причина отказа физическим лицам в кредите. Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком — еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать послужить причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Чрезмерная долговая нагрузка — четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

- Подозрительное поведение заемщика при подаче заявки. Отказ в получении кредита может быть связан со странным поведением человека. Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании.

- Отсутствие официального трудоустройства. Это еще одна причина отказа в получении кредита. Человек, работающий неофициально, не может достоверно подтвердить собственный доход, поэтому банк не будет иметь точной информации о его финансовом состоянии и не сможет рассчитать платежеспособность. Это лишний риск для кредитора, поэтому большинство организаций стремится не иметь дела с заемщиками, которые официально не имеют дохода.

- Недавний отказ. Банки просматривают кредитную историю человека, а там отображаются все заявки на кредитование. Если организация видит, что недавно другой банк отказал заемщику – для нее это повод насторожиться. Особенно плохо влияет на кредитную историю большое количество неодобренных заявок – это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Поэтому не рекомендуется отправлять в кредитные организации сразу несколько заявок.

- Несоответствие требованиям банка. Если вы все еще думаете, как узнать причину отказа в кредите, а предыдущие пункты для вас неактуальны – просмотрите кредитную историю. Скорее всего, причина лежит в несоответствии каким-либо внутренним требованиям банка: например, организации могут с опаской выдавать кредиты представителям рискованных профессий или людям без высшего образования. Подробности о таких факторах банк обычно оставляет в секрете.

В каких МФО можно получить деньги

В поисках, где срочно взять займ при открытых просрочках, главное — не обратиться к мошенникам. Нужно проверить лицензию МФО и документы, которые позволяют заниматься такой финансовой деятельностью. Вся информация об МФО есть на сайте российского Центробанка.

Займ онлайн с просрочкой можно взять практически в каждой МФО. Микрофинансовые организации редко интересуются старыми долгами заемщиков, текущими просрочками и плохой КИ. Вероятность получения ссуды даже с испорченной кредитной репутацией очень велика.

Обработка онлайн-заявок в МФО осуществляется круглосуточно, без проверки КИ, подтверждения доходов. Ответ приходит в считаные минуты. Если анкета клиента одобрена, деньги на карту, счет в банке или электронный кошелек приходят в течение часа. Иногда для получения наличных достаточно нескольких минут.

SmartCredit

Займы на карту с просрочками доступны в компании SmartCredit. Максимальный лимит составляет 15 000 рублей и выдается мгновенно. SmartCredit дает деньги под 1,5% в день без дополнительных комиссий и платежей. Заемщик должен предоставить паспорт, именную банковскую карточку и заполнить заявку на микрокредит. Старый займ с открытыми просрочками не является причиной для отказа.

SmartCredit

Joymoney

Наличие займа на карту с открытыми просрочками допускается в Joymoney. Здесь можно получить займ до 60 000 рублей на карту онлайн. Новые клиенты могут рассчитывать на меньшую сумму, поскольку их платежеспособность остается под вопросом. Как и остальные МФО, дающие займ без справки о доходах, Joymoney не требует большого количества документов. Достаточно оформить заявку и прикрепить копию паспорта. На обработку запроса уходит несколько минут.

Joymoney

FastMoney

Организация FastMoney специализируется на микрокредитах до 30 000 рублей. Получить здесь ссуду могут клиенты с займом с просрочками и плохой кредитной историей. Быстрый микрозайм доступен после регистрации на сайте и заполнения заявки.

LIME

Взять займ с просрочками по прошлым ссудам можно в LIME Займ. В этой компании доступны займы на карту до 70 000 рублей. Достаточно подать заявку, указать нужную сумму денег в долг, сроки погашения. Также необходимо прикрепить отсканированную копию паспорта и реквизиты, чтобы кредитор мог перечислить деньги на карту. Получить онлайн-займ могут не только люди с официальным трудоустройством, но и временно безработные, пенсионеры, студенты.

LIME Займ

Миг Кредит

Микрофинансовая компания Миг Кредит работает с клиентами, у которых есть займ с текущими просрочками. Сомневаться, дадут ли положительный ответ, не стоит. Миг Кредит имеет максимальный процент одобренных заявок и выдает займы безработным. Максимальный лимит — 100 тысяч рублей. Это одна из немногих МФО, где можно оформить долгосрочную ссуду и подать заявку на продление срока выплат.

Турбозайм

Получить кредит на карту без отказа, даже если есть просрочки, можно в организации Турбозайм. Максимальная сумма кредитных средств составляет 50 000 рублей, процентная ставка стартует с 1,3% в день. Одобрение на займы онлайн занимает несколько минут, после ответа проходят моментальные выплаты на карту, электронный кошелек или на яндекс деньги.

ТурбозаймеТурбозайма

Кредитование под залог недвижимости – выход для физических лиц с просрочками

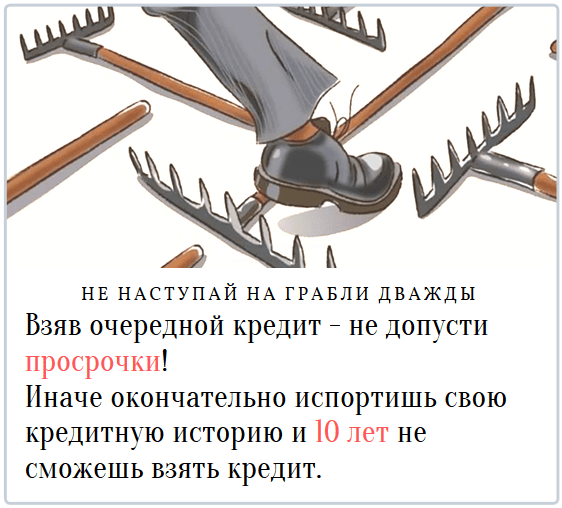

Неаккуратный, но платёжеспособный заёмщик для увеличения шансов на получение банковских денег может заложить квартиру. Банк, принимая жильё в обеспечение, уменьшает свои риски, и зачастую выдаёт деньги «закрывая» глаза на былые пропуски клиентом установленного срока погашения кредитов.

Бояться потерять квартиру не нужно. Главное – не наступать на грабли дважды, не допускать новых просроченных платежей уже по кредиту с залогом. Лишиться жилья могут только злостные неплательщики, которые довели банк до обращения в суд.

Кредит под залог квартиры (или другой жилой недвижимости) клиенту с банковскими просрочками может выдать банк «Возрождение».

Прокредитоваться можно на сумму 500 тысяч – 10 миллионов ₽, выгодные процентные ставки стартуют с 14%. В качестве залога банкиры принимают квартиры, частные дома, автомобили, коммерческую недвижимость.

Совет. Если у вас финансовые трудности и произошла просрочка очередного платежа – свяжитесь с банком и сообщите о возникших проблемах. Банк пойдёт вам на встречу и предложит пути решения.

Как улучшить кредитную историю

Самый верный способ — получить и вернуть взятый кредит или заем в договорные сроки без просрочек, а лучше всего постараться закрыть все текущие просрочки. Большую сумму, как уже сказано выше, с плохой кредитной историей и просрочками вам никто не даст.

Поэтому для исправления ситуации можно брать и дисциплинированно возвращать небольшие займы, которые вам по силам в данной ситуации:

-

Кредитная карта. Даже с плохой кредитной историей в банке вы можете получить кредитную карту с небольшой суммой. Расплачивайтесь ею в магазинах в течение месяца, потраченные средства возвращайте в льготный период без процентов с заработной платы.

Так можно постепенно исправить кредитную историю совершенно бесплатно: в любом случае вы покупаете ежедневно самое необходимое, но банк будет все это фиксировать как взятие кредита и его возврат.

- Онлайн-займы. Можно взять кредит-онлайн — небольшие суммы на интернет-сервисах микрофинансовых организаций. В 2021 году микрозаймы на короткие сроки МФО выдают под 0%, если вы впервые обращаетесь к ним. Суммы 1 500, 2 000, 3 000 рублей берутся на короткий срок без процентов. Они помогут существенно повысить ваш кредитный рейтинг и запустить процесс исправления кредитной истории.

- Можно оформить дебетовую карту в любом из коммерческих банков, а после подключить такую услугу как овердрафт. Главное — в течение пары месяцев активно использовать карту, завоевывая доверие банка. Только после этого можно будет открыть кредитную линию по ней. Овердрафт позволяет снимать с карты больше наличных, чем есть на ней, поэтому дебетовая карта превратится в кредитную без дополнительных документов.

Не стоит передавать неустановленным лицам свои персональные данные или осуществлять какие-либо действия по приобретению своей кредитной истории, кредитного рейтинга на сторонних сайтах, не принадлежащих БКИ. Но если в вашу кредитную историю закралась ошибка, что тоже нередко бывает, то теперь вы можете ее исправить бесплатно, обратившись онлайн в бюро кредитных историй (БКИ).

Как взять кредит с просрочками

Получение кредита с текущими просрочками – задача не из лёгких. Лояльно настроенных к таким клиентам кредиторов в нашей стране придётся поискать. Стоит быть готовым к тому, что придётся документально подтверждать свою платёжеспособность, соглашаться на завышенную ставку и небольшой кредитный лимит. За одобрением нового займа, имея задолженности по предыдущему, можно обратиться в следующие организации:

- банки;

- ломбарды;

- кредитные союзы;

- микрофинансовые организации.

У каждого из перечисленных способов существует ряд нюансов.

В банке

Если вы приняли решение обратиться в банк за помощью в получении займа, уже имея непогашенный кредит с плохой КИ, стоит запастись терпением и тщательно подготовиться. На руку заявителю сыграют все имеющиеся документы, справки о дополнительных источниках дохода, наличие поручителя. Процесс достаточно трудоёмкий, особенно для тех, кто уже сталкивался с просрочкой по кредиту и плохой кредитной историей. Однако даже в самых сложных ситуациях банк может пойти навстречу потенциальному клиенту и дать кредит.

В МФО

Подав заявку на кредит в микрофинансовую организацию, можно решить ряд насущных вопросов – получить в сжатые сроки деньги на лечение, оформить кредит на карту для погашения уже существующего дола, одобрить займ на бытовую технику. Такой вариант станет выходом для тех, кто планирует получить кредит с уже существующей просроченной задолженностью. Данные организации, как правило, выдают деньги без отказа даже с действующими просрочками.

У персональных заимодавцев

Чтобы не терять время на выяснение, какие банки дают кредит с любой КИ, а какие нет, можно обратиться к частным заимодавцам. Это люди, выдающие займы по принципу банков и МФО, но шанс на получение денег с открытыми просрочками в таком случае гораздо выше. Однако стоит быть готовым к возможным последствиями сделки из-за ненадёжности данного способа.

Почему вам не дадут кредит с плохой кредитной историей

Кредиторов много. Разберем логичные действия всех.

Банки

Про государственные банки можете забыть сразу, туда даже обращаться не стоит. Но если раньше вам можно было попытать счастья в банках коммерческих, которые выдавали в свое время кредиты намного охотнее, то теперь ваш поезд ушел. Мало какой коммерческий банк, работающий в рамках закона, пойдет на такой риск. Они имеют право не давать вам объяснений на этот счет, но причины, поверьте, есть.

Факторы, которые влияют на одобрение кредита в банке

Таких факторов, которые препятствуют получению кредита в банке, можно назвать несколько:

- Ваша кредитная история. Эта причина самая главная на сегодняшний день. Если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих низкий кредитный рейтинг. Риск невозврата нового долга у заемщика с плохой КИ очень высок, а очень высокие ставки, которые могли бы нивелировать его для банка, ограничены регулятором — Банком России.

- Гарантии. Банк, опасаясь невозвратных долгов, просит залог или оформление поручительства. Закон запрещает кредитору забирать у вас единственное жилье, к тому же если оно — обремененное несовершеннолетними детьми или недееспособными родственниками.

Автомобиль? Не выгоднее ли просто продать его по нормальной рыночной цене и распорядиться этими деньгами по своему усмотрению? В общем, так себе залог для банка. Поручительство: если у вас есть родственники и друзья, которые, зная вас «как облупленного» с вашей кредитной историей все еще готовы доверить вам не только ключи от дровяного сарая, но и немного одолжить денег, то банк — нет.

- Наличие судимости. Служба безопасности банка тщательно проверит вашу биографию и выявит даже неоплаченные штрафы за превышение скоростного режима вашим прадедушкой в прошлом веке. Если у вас есть даже погашенные судимости — как правило, денег вам не видать.

- Место работы. Это только в стихах все профессии нужны, все профессии важны. В реальной жизни ваша работа определяет ваш социальный статус. Банк обязательно откажет в кредите, если вы сезонный рабочий и не имеете стабильного дохода.

Но даже если вы теневой воротила биткоинов, но в графе «работа» у вас значится профессия фрилансер или того хуже — безработный, то для банка любой офисный клерк имеет перед вами огромные преимущества. Фрилансеров кредитуют некоторые банки, но, как правило, для этого в банке такие люди держат на счету на вкладе приличную сумму денег.

- Некоторые граждане могут попасть в негласный «черный список»: жалобщик, скандалист, качальщик «своих прав» и борец «за справедливость»? Банк даже связываться с вами не станет, вы для них — сложный клиент.

- Если вы посетили уже несколько банков и получили отказ — следующий банк, в который вы собираетесь обратиться за кредитом, обязательно об этом узнает. И выяснит причину отказа вам в кредите другими банками. Кроме того, в вашей кредитной истории все эти отказы будут зафиксированы — и не в вашу пользу.

- Отсутствие кредитной истории. Да, такое тоже бывает. Банк отказывает только потому, что вы для него — «терра инкогнито».

Вы никогда не брали кредитов, а теперь вам нужны деньги в долг? Закажите звонок юриста

Если верить статистике, 90% отказов в банке при запросе потребительского кредита, ипотеки или автокредита, происходит по причине плохой кредитной истории потенциального заемщика.

Микрофинансовые организации

Поэтому в МФО тоже, скорее всего, потребуют залог или поручительство, чтобы выдать вам кредит. При возникновении проблем с возвратом этих средств у вас и у других клиентов в конкретной микрофинансовой организации, Центробанк может сначала оштрафовать МФО, а то и вовсе исключить из реестра.

Кроме того, данные о кредиторах МФО также передают в Бюро кредитных историй (БКИ). Любая МФО теперь хорошо подумает, стоит ли выдавать вам деньги с плохой кредитной историей.

Итак, мы пришли к единственному правильному решению в вашей ситуации — снизить максимально риски кредитора, улучшив свою кредитную историю.

Взять кредит с плохой кредитной историей практически нереально

Но если какой-то банк или МФО все же выдадут вам средства в долг, необходимо погашать аккуратно этот займ, чтобы потихоньку улучшать свою КИ.

Как убедить банк?

Непреднамеренное нарушение условий кредитного соглашения, возможно даже у ответственных граждан: невыплата зарплаты, вынужденные больничный, болезнь близких – это становится причиной возникновения проблем с погашением долга и последующим приобретением новых кредитов на значимые цели.

Если клиент уличен в небольших просрочках, он может рассчитывать на получение стандартного кредита, если докажет банку собственную платежеспособность, но нужно понимать, что без залога и поручителей вряд ли удастся избежать отказа.

Для обеспечения результативности стоит обратить внимание на рекомендации:

- в заявлении подробно указать источники дохода;

- при наличии дополнительного заработка предоставляются подтверждающие документы: выписка со счета финансового учреждения или электронного кошелька, справка из банка, договор аренды, свидетельство о получении процентных выплат по вкладам;

- привлечь поручителя с высокой заработной платой и официальной работой;

- предоставить в залог имущество: объект недвижимости, транспортное средство или ценные бумаги. С учетом стоимости клиент с плохой историей может обзавестись большой суммой заемных денег на лояльных условиях.

Вам нужен кредит по самой низкой процентной ставке? Обращайтесь прямо сейчас.

Оформить выгодный денежный заем с нами вполне реально. Обращайтесь за помощью к специалистам, которые знают все о потребительском кредитовании. Несколько причин, по которым стоит выбрать нас:

- Работаем с плохой кредитной историей;

- Помогаем гражданам с неофициальным трудоустройством;

- Имеем большой перечень банков-партнеров;

- Оказываем помощь при оформлении ипотеки с господдержкой от 6,5 %;

- Помогаем получить займы под залог недвижимости от 5,6 % годовых;

- Гарантируем рефинансирование действующих кредитов на более выгодных условиях.

Почему нам доверяют? Во-первых, мы помогаем потенциальным заемщикам получить выгодное финансирование в крупнейших и надежных банках страны. Во-вторых, мы успешно решаем проблемы сложных заемщиков с испорченной историей. В третьих, мы объединяем все действующие обязательства в одно для облегчения кредитной нагрузки наших клиентов.

Подать заявку вы можете прямо сейчас и указать необходимые параметры. Специалисты проанализируют вашу платежеспособность и гарантированно предложат решение!

Список банков-партнеров и контрагентов

Условия получения кредита

Консультирование с проверенными брокерами, содействие в оформлении займа с гарантированным одобрением.

- Помогаем получить кредит даже в самых тяжелых случаях, после многочисленных отказов и испорченной кредитной истории. Обеспечиваем конфиденциальность данных.

- Требования к клиентам просты: возрастная категория от 18 до 67 лет, отсутствие задолженностей в банке-партнере, наличие паспорта гражданина РФ. Просрочки в других финансовых организациях допускаются.

- Кредитный лимит – 900 тыс. рублей. Срок возврата долга – до 2 лет. Процентная ставка – от 6,9% до 9,8%, точные условия обговариваются в индивидуальном порядке.

- Звоните по указанному телефону с 7 до 23 часов или пишите в WhatsApp.

Открытые просрочки: что нужно знать?

Проверку КИ микрофинансовые компании проводят, посылая запрос в специальные бюро кредитных историй (НБКИ или другие). При наличии открытых просрочек МФО может выдать микрокредит под высокий процент или отказать клиенту. Отказывают чаще заемщикам, которые регулярно оплачивают задолженность с большими опозданиями или уклоняются от оплаты. Если у клиента это первый займ с открытыми просрочками на небольшую сумму, то шанс получить микрозайм со 100 % одобрением остается высоким.

В досье, присылаемом БКИ, содержатся сведения о:

- Завершенных сделках с МФК.

- Открытых просрочках.

- Действующих займах.

Также указаны сумма и срок задолженности, сумма выплаченных процентов по займу, регулярность выплат (при долгосрочных займах).

Важно: чтобы проверить лояльность МФК к заемщикам с текущими просрочками, ознакомьтесь с отзывами должников и условиями кредитования компании