Виды банковских карт

Содержание:

- Что значит, бесконтактная карта (БК) и как она функционирует?

- Какие номера бывают

- Реверс – обратная сторона банковской карты

- Размер банковской карты.

- Кредитные карты

- В каких банках можно оформить цифровые или виртуальные карты

- Преимущества и недостатки использования кредиток

- Кредитные карты

- Виды защиты банковских карт: чип и магнитная полоса

- Что можно определить, глядя на банковскую карту

- Дизайн: кто во что горазд

- Важные нюансы

- Можно ли сообщать номер карты третьим лицам?

- Перспективы отказа от пластика

- Вопросы и ответы

- Виды дебетовых карт и стоимость обслуживания

- Выводы

Что значит, бесконтактная карта (БК) и как она функционирует?

БК – является обычной платёжной картой, в которой есть встроенный специальный чип (радиочастотный – RFID, или же для ближнего соединения – NFS), передающий данные о покупке через радиоканал. С неё можно производить оплату за товары, без вставки карты в терминал.

У карт, которые имеют подобную опцию, есть чип и антенна, взаимодействующие с терминалом на частотах 13,56 МГц. Дистанция, через которую передаются данные, обычно не более 6 см (среднее расстояние 4 сантиметра). Отсюда, пластик можно применять, даже если он в кошельке.

Опцию БО имеет не только дебетовая, но и кредитная карта. Если вы решили оплатить покупку через БК, то нужно удостовериться, что сумма для оплаты на терминале показана правильно. Далее, просто прикладывает к терминалу карту. То, что оплата произведена, мы узнаем по звуковому сигналу терминала.

Какие номера бывают

Банковские карты имеют разные варианты номера.

15 цифр

Довольно распространены банковские пластики с 15-ти значным шифром. Обычно цифры располагаются в следующем порядке:

ХХХХ ХХХХХХ ХХХХХ, т.е. сначала идет 4 цифры, затем 6, затем 5. Чаще это встречается на зарубежных карточках.

16 цифр

Наиболее популярный во всем мире – это 16-тизначный шифр карточки. Он располагается на лицевой стороне пластика и скомпонован по 4, т.е. ХХХХ ХХХХ ХХХХ ХХХХ.

18 цифр

Зачастую российские карточки имеют 18-тизначный код. Просто добавляются еще 2 цифры после 16-тизначного кода: хххх хххх хххх хххх ХХ. Эти две новые цифры могут обозначить лимитированную серию пластиков, например, дополнительно показывает принадлежность к платежной системе маэстро, либо же 18-тизначный обозначает моментальную, неименную карточку.

17 и 19 цифр

Можно встретить и такое – 17 и 19 цифр на пластике. 19 цифр можно встретить на дополнительных пластиках – например, если семья использует общий счет, и на каждого члена семьи выпущен новый пластик. В этом случае, каждая последующая карточка обозначается дополнительной цифрой.

Реверс – обратная сторона банковской карты

Реверс содержит гораздо меньше элементов. К наиболее важным из них относятся:

Магнитная полоса

Магнитная полоса имеет размеры 12×86 мм и содержит закодированный набор данных о держателе карты и его счете, а также персональный идентификационный номер PIN. Оно состоит из трёх параллельных магнитных полос, информация с которых считывается через магнитную головку, установленную в банкомате или терминале.

Первая полоса содержит имя и фамилию держателя карты и данные о стране и банке, который выдал карту. На второй дорожке записывается номер карты, срок её действия и сервисный код, необходимый для надлежащего оформления сделки. А третья полоса используется для хранения собственной информации банка.

Магнитная полоса дополнительно защищается от подделки с помощью микропечати, а также элементов, видимых только в лучах ультрафиолетового излучения.

Поле подписи

Поле подписи, то есть силиконовый слой, на котором держатель карты оставляет свою подпись. Поле также защищено с помощью невидимых на глаз элементов дизайна или таких, которые можно увидеть только в лучах ультрафиолетового излучения.

Кроме того, на поле размещен тонкий слой прозрачной белой краски, которая образует подложку для подписи. Попытка удаления подписи с целью повторного нанесения влечет за собой удаление основы, тогда в этом месте появится надпись «карта просрочена».

Код CVC2 / CVV2

Прямо в поле подписи указан трехзначный код CVC2 / CVV2. Он обеспечивает безопасность при дистанционных сделках, при которых нет возможности ввести ПИН-код. Он указывается на карте, а также сохраняется в информационной системе банка. Его нельзя разглашать третьим лицам!

- Код CVC2 (Card Verification Code 2) – используется для подтверждения удаленных транзакций MO/TO на картах MasterCard.

- Код CVV2 (Card Verification Value 2) – трёхзначный код, позволяющий идентифицировать держателя карты карты Visa Electron и Visa Gold.

- Карты American Express – четырехзначный код указывается на лицевой стороне карты.

MO/TO (англ. mail order/telephone order/internet-order) – операции без физического использования карты. Подтверждаются вводом номера карты и других уникальных данных банковской карты (имя владельца, срок действия, код CVC2 или CVV2).

Информация об эмитенте карты (данные банка)

На обратной стороне карты также указываются адресные данные эмитента карты и номер телефона, по которому можно заблокировать карту.

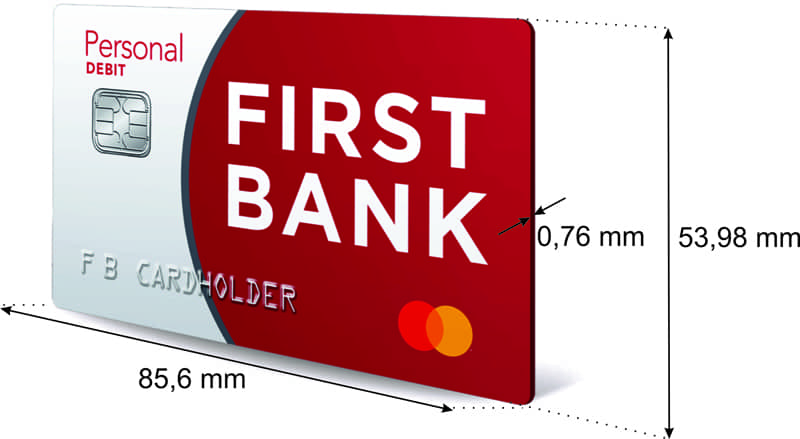

Размер банковской карты.

Для приведения пластиковых карт к единообразному виду был разработан стандарт ISO/IEC 7810 (ID-1) для идентификационных карт. Большинство современных банковских карт соответствуют именно ему. На основании установленных норм банковская карта имеет следующие размеры:

Размер банковской карты в сантиметрах:

- Длина 8,56 сантиметров;

- Ширина 5,398 сантиметров;

- Толщина 0,076 сантиметров.

Или в миллиметрах:

- Длина 85,6 миллиметров;

- Ширина 53,98 миллиметров;

- Толщина 0,76 миллиметров.

В свою очередь, для каждого из параметров допустима определенная погрешность в размерах для:

- Длины ± 0.13 миллиметров;

- Ширины ± 0.06 миллиметров;

- Толщины ± 0.08 миллиметров.

Банковская карта имеет не строго прямоугольный вид, а закругленные углы. Радиус закругления, как правило, составляет от 2,88 до 3,48 миллиметров. Основным материалом в изготовлении служит пластик.

Цветовая гамма не имеет строгих критериев и устанавливается самим банком. Лицевая сторона может быть выполнена в дизайнерском стиле с использованием узоров, рисунков, а также иных изображений. А вот, тыльная сторона в основном имеет однотонное оформление.

Кредитные карты

Кредитная карта – это особый вид потребительской ссуды, открываемой физическим лицам. Карта с кредитным лимитом – это возможность пользоваться средствами банка в любое время и в любом месте. Характеристики кредитных карт:

- Для выдачи пластика необходимо открытие ссудного счета, а значит – оформление банковского кредита;

- Лимит по кредитной карте – это сумма предоставленной банком ссуды;

- Оформление карты занимает от нескольких часов до недели в зависимости от скорости рассмотрения кредитной заявки и ее лимита;

- Для выдачи карты требуется паспорт клиента, подтверждение доходов, места работы – то есть все то, что нужно для выдачи обычного потребительского кредита;

- Кредитные карты выдаются только лицам старше 18 лет, имеющим постоянную занятость;

- Ставки по картам могут быть довольно высокими – до 40-50% годовых. Это плата за «револьверность» пластика – то есть возможность неоднократно пользоваться лимитом;

- Многие кредитные карты предполагают наличие и дебетового лимита – причем в случае отсутствия комиссий за снятие наличных они могут быть весьма выгодными для клиента. Как правило, на остаток собственных средств на кредитках банки начисляют проценты по типу вкладов, и ставка может быть неплохой.

Кредитная карта – это платежный инструмент, который предоставляет заемщику доступ к ссудному счету. Она может иметь только кредитный лимит, но может и исполнять функции дебетовой – все зависит от тарифов конкретного банка.

В каких банках можно оформить цифровые или виртуальные карты

Цифровую карту можно оформить в мобильном приложении банка в пару кликов.

Для оформления виртуальной карты пользователю, который не является клиентом банка, достаточно указать ФИО и номер телефона на сайте кредитной организации. Но функционал виртуальной карты ограничен лимитами на остатки и операции по карте: 15 тыс. руб. и 40 тыс. руб. в месяц соответственно. Если пройти упрощенную идентификацию (ФИО, номер телефона и паспортные данные), то лимиты повысятся до 60 тыс. руб. и 200 тыс. руб. соответственно. Такие карты в основном используют для безопасной оплаты услуг и покупок в интернете. В перспективе их можно перевести в статус полноценной цифровой или пластиковой карты, пройдя процедуру полной идентификации и став клиентом банка.

Цифровые и/или виртуальные карты уже выпускают многие банки, в том числе крупнейшие: Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Россельхозбанк, Росбанк, Тинькофф Банк, Почта Банк, банк «Санкт-Петербург», «Русский Стандарт», «Открытие» и другие. Такие карты могут быть как дебетовыми, так и кредитными, а также выпускаться на разных платежных системах, в том числе Visa, Mastercard и «Мир».

Преимущества и недостатки использования кредиток

Кредитная карта удобна для оплаты различных покупок за счёт заёмных средств. Её можно использовать, даже если сумма операции незначительна, например, кредит на покупку продуктов получить нельзя, но использовать кредитку для этих целей — вполне.

К преимуществам кредитных карт также можно отнести:

- возможность пользоваться кредитом без оплаты процентов при погашении долга в течение грейс-периода;

- быстрое получение нужной суммы в долг без дополнительного согласования;

- наличие в большинстве банков бонусных программ, позволяющих существенно экономить при повседневных покупках;

- удобное досрочное погашение долга в любой момент;

- возможность снимать наличные при необходимости.

Есть у кредитных карт и недостатки, к которым можно отнести:

- высокие ставки по кредиту, особенно при получении наличных;

- часто относительно небольшой лимит;

- необходимость вносить обязательный платёж каждый месяц даже при продолжительном беспроцентном периоде;

- большие штрафы во многих банках даже при технической просрочке платежа на 1 день.

Кредитные карты — удобный банковский продукт для покупок в обычных и онлайн-магазинах. При правильном планировании расходов и доходов они могут даже приносить прибыль заёмщику. Но нужно очень внимательно изучать условия продукта, чтобы пользоваться им с максимальной выгодой.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Кредитные карты

Существуют и кредитные карты. В отличие от предыдущего вида, они предназначены для использования заёмных денег. К примеру, у вас есть кредитная карта Mastercard с суммой в 10 тыс. рублей.

Когда у вас заканчиваются собственные средства, вы можете снимать с этой карты дополнительные с учётом лимита в 10000 р. Согласно условиям договора, вы должны будете вернуть финансовому учреждению эти средства, положив деньги на банковскую карту, и заплатить за их использование комиссию в виде процентов, если такое предусмотрено договором.

Они могут быть самыми разными, в зависимости от того, как банк будет начислять проценты по кредиту. К примеру, есть льготные кредитные карты, по которым нужно платить проценты, только в случае невозвращения средств в течение особого периода, называющегося льготным. Обычно это 30-40 дней.

Предоплаченные банковские карты представляют собой не что иное, как обычный подарочный сертификат, только более универсального вида. С такой картой можно осуществить покупки в каком-то определённом магазине, который поддерживает данную услугу.

То есть можно заказать предоплаченную карту на 5 тыс. рублей, подарить её человеку, который сможет рассчитаться ею ровно на эту же сумму при покупке товаров в указанном магазине. Принцип действия такой же, как и у подарочных сертификатов.

Виды защиты банковских карт: чип и магнитная полоса

Современный банковский продукт, не важно, будет ли это «Виза» или «МастерКард», должны быть с магнитной полосой, где содержится информация о держателе карты, а также закодированные данные о карт-счете. Однако по той причине, что данные на карточке защищены недостаточно, есть вероятность того, что злоумышленники прочитают информацию или скопируют карту, подделав настоящую

Бывают случаи, когда карточка выходит из строя из-за пагубного воздействия электромагнитного излучения.

Настоящим рывком в защите данных стало то, что в карточку добавили микропроцессорный чип. Это усовершенствование также позволило улучшить проведение онлайн-платежей.

Выглядит карта с чипом точно так же, как и стандартная: у нее есть магнитная полоса, но, кроме этого, еще и дополнительный чип. Карта проста в использовании, ведь работает она, как и обычная.

Кредитные организации по всему миру выпускают карты, оснащенные как магнитной полосой, так и чипом. Объясняется это тем, что сегодня создать инфраструктуру, в которой можно будет использовать только чиповые карты, практически невозможно. Предугадать, произойдет ли полный переход на карты с чипом, на сегодняшний день сложно.

Какими достоинствами обладает чиповая карта

Чиповые карты не бывают поддельными, поскольку они превосходно защищены. Чип гарантирует полную защиту данных от взлома. Кроме того, электромагнитное излучение практически не воздействует на такие карты. Снять наличку, как и провести платеж, вы сможете привычным для вас способом, процедура займет пару секунд. Чтобы идентифицировать держателя карты, традиционно используется PIN-код. Благодаря этому работникам магазинов больше не потребуется подпись для совершения платежей по карте.

У карты с чипом есть стандарт EMV, расплачиваться ей можно в любой точке мира, а это особенно удобно для тех, кто много путешествует.

Специфика использования карты с чипом

Когда вы используете карточку, не важно, есть у нее микропроцессор или нет, данные поступают в банковскую организацию. В случае, когда банк ограничивает возможное количество операций в 24 часа (либо устанавливается лимит на сумму), то это ограничение сохранится не зависимо от того, какой тип у банковской карты

Исключения составляют те случаи, в которых кредитная организация допускает специальные условия для карточки с чипом. Иные характеристики чиповой карты, к примеру снятие комиссии и тому подобное, не отличаются.

Держатель карточки с чипом может быть спокоен: любая торговая точка примет его карточку. Ведь чиповая карта имеет кроме чипа еще и магнитную полоску. А значит, продавец (банкомат) сами выберут, как лучше провести расчет.

Отличительная особенность чип-карты — необходимо при расчете вбивать PIN-код, чтобы повысить уровень безопасности во время использования карты. Другие принципы использования карточки точно такие же, как и у стандартной карты с магнитной полоской.

Что можно определить, глядя на банковскую карту

Смотрим номер карты на своем пластике. Номер банковской карты – это индивидуальный номер, который присваивается конкретной карте конкретного клиента конкретной платежной системой в конкретном банке. Каждая банковская карта имеет свой, индивидуальный номер, который расположен на лицевой стороне карты чуть выше имени ее владельца.

https://youtube.com/watch?v=qbVBXAgYWy8

Номер банковской карты может быть:

- Напечатанным, т.е нанесенным на карту с помощью краски;

- Эмбоссированным, т.е. выдавленным на карте.

Номер карты состоит, как правило, из 16 цифр, разделенных на 4 блока по 4 цифры, и является номером доступа к банковскому счету владельца карты. Каждая цифра из номера на карте имеет свое, конкретное значение. Структура идентификационного номера пластиковой карты выглядит так:

где каждая из 16 цифр карты обозначает следующее:

- Первые 6 цифр — это банковский идентификатор эмитента (банка), выпустившего карту (БИН карты), который конкретная платежная система присваивает конкретному банку под конкретный тип карт

По БИН-у можно определить платежную систему и тип карты в рамках этой платежной системы, а первая цифра из шести, всегда показывает принадлежность к определенной платежной системе:

- Итак, номер карты всегда начинается с цифры, которая указывает на платежную систему, а именно: Мир — 2. VISA – 4; American Express – 3, MasterCard – 5, Maestro — 3, 5 или 6, JCB International — 3, China UnionPay — 6, УЭК — 7,

- Так, например, Классические карты МИР Сбербанка России начинается со следующих цифр — 2200 0000 0000 0000, а Дебетовая карта «Аэрофлот» (системы Visa Gold & Visa Classic) Сбербанка начинается с — 4279 0000 000 000

- Цифры с 7 по 15-ю — это идентификационный номер пластиковой карты и в нем зашифрован тип банковского продукта (кредитная или дебетовая карта), валюта карты, регион выпуска и другая информация.

- Последняя, 16 цифра – это проверочное число. По определенному алгоритму происходит проверка соответствия номера карты и проверочного числа, что позволяет определить «правильность» номера карты.

На отдельных видах карт номер банковской карты состоит из 18 и даже из 19 цифр, в которых обозначение 16 цифр — описано выше, а дополнительные цифры разделяют карты по подпрограммам или субнаправлениям, в рамках которых они эмитируются.

Из 18 цифр, как правило, состоят номера карт платежной системы Maestro, но бывают и карты платежной системы Visa.

Так, например:

- Номер карты мгновенной выдачи «Momentum» Visa Сбербанка России состоит из 18 цифр (4-4-4-6 знаков)

- Карта мгновенной выдачи «Momentum» Visa Сбербанка — из 18 цифр

- А номера карт платежной системы American Express состоят только из 15 цифр, разбитых на группы из 4-6-5 знаков.

- Из 15 цифр состоят и виртуальные карты Visa и MasterCard Сбербанка.

Иногда номер карты на поверхности банковской карты не указывается, но есть первые 4 цифры. Эти 4 цифры обычно указываются под первой группой цифр номера карты, наносятся типографским способом и обозначают четырехзначный BIN (BASE Identification Number — базовый идентификационный номер), который повторяет первую группу цифр номера карты.

При отсутствии на карте номера он укажет только, к какой системе относится карта. Так, например, в подарочной карте Visa Сбербанка иногда указываются только цифры 4374.

Можно ли по номеру узнать банк, которому принадлежит карта

Можно ли по номеру карты узнать банк, которому принадлежит карта? Узнать, а вернее определить, можно, но только нужной информации в открытом доступе практически нет.

Далее банковский идентификационный номер сверяется со списком банковских БИНов, но вот списка БИНов то как раз в свободном доступе не встречала. Думаю, что это является закрытой информацией платежных систем, которая доступна только ее участникам.

Принадлежность карты к конкретному банку проще определять по логотипу банка, который обязательно присутствует на карте. Логотип банка-эмитента, выпустившего карту, располагается в верхней части карты в правом или левом углу карты и идентифицирует карту как собственность конкретного банк.

Для чего нужен номер банковской карты

Номер банковской карты нужен для проведения следующих финансовых операций:

При перевыпуске карты в связи с утерей или в связи с изменением личных данных – номер карты частично изменится. При перевыпуске в связи с истечением срока ее действия может не поменяться.

Иногда люди путают понятия — номер карты и номер счета карты – это два разных номера, в которые вложена и разная информация, поэтому путать или подменять их нежелательно, могут быть проблемы при оформлении платежей и переводов с карты на карту. Кроме того, номер счета карты состоит из 20 цифр.

Дизайн: кто во что горазд

На лицевой стороне карты может быть изображено все, что угодно. Это опознавательный знак банка, который отличает одни карты от других. Волю фантазии тут дают маркетологи: подбираю варианты дизайна, проводят опросы и выпускают новый продукт. Физически это просто пластик разного дизайна, который, как и цвет, зависит еще и от платежной системы, с которой банк выпускает эту карту. В Беларуси это Visa, MasterCard или родная БЕЛКАРТ.

Дизайн белорусских карточек тяготеет к классике и консерватизму. За рубежом – в силу большей конкуренции на рынке – случаются выдающиеся случаи. В Азербайджане выпустили пластиковые карты с запахами кофе и лимона. В Украине есть пластик с запахом шоколада и апельсина.

В 80-х прошлого века ходили слухи об особой «черной карте», которая якобы была доступна только чиновникам и знаменитостям. По легенде она давала неограниченные возможности и доступ в высококлассные магазины. В 1999 American Express повернул молву в свою пользу и выпустил карту Centurion. Выдал ее vip-клиентам. За карту American Express Centurion нужно было платить 1 000 долларов в год!

Падки на пафос и в Казахстане. Местный банк выпустил карту с золотым напылением и бриллиантом. В России кредитную карту, инкрустированную бриллиантами, первым выпустил Промсвязьбанк. Разработкой дизайна занималась Британская Высшая Школа Дизайна, а каждая карта – это ручная работа. На лицевой стороне сверкали три бриллианта – от 0,018 до 0,02 карат, а золотая мембрана покрывала 25% карты. Себестоимость карты банк раскрыть отказался.

Можно ли выпустить карту с обнаженной девушкой?

Заказать карточку с индивидуальным дизайном можно в некоторых белорусских банках. Они предложат свой вариант, а вы можете предложить свой. Будьте внимательны: здесь кроется опасность нарушить авторские права. Если помните историю фотографа и блогера Антона Мотолько, который подал иск на БТ за нарушение авторских прав и проиграл суд, то с вами, вероятнее всего, все будет наоборот. Возьмете фотографию своего авторства и купите на фото-стоке, но не скачивайте картинки в Google по поиску «котенок» или «привлекательная девушка». Это будет нарушение авторских прав.

Можно ли выпустить карточку с обнаженной девушкой? Увы и ах: есть перечень изображений, которые нельзя использовать для индивидуального дизайна карточки. Список вполне предсказуем: политические и религиозные лозунги, фото известных людей, картинки сексуального характера, рекламные материалы. Подробно ограничения описаны здесь.

Мы прочитали лицевую сторону карты. О том, что зашифровано на обороте, подробно расскажем в следующем выпуске.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Важные нюансы

Владельцы банковских карточек интересуются вопросом о том, а необходимо ли знать номер для блокировки карточки при краже или утере. Финансовые учреждения понимают, что в подобной ситуации не всегда есть возможность и время для выяснения данной информации. Чтобы заблокировать пластик, достаточно позвонить оператору и предоставить свои паспортные данные.

Держатели пластика Сбербанка могут заблокировать свою карточку через мобильный банк. Это можно сделать только в том случае, когда помнят последние четыре цифры номера. Необходимо отправить смс «БЛОКИРОВКА, пробел, 4 последние цифры, пробел, код». Последний прописывается по причине:

- 0 — утеря;

- 1 — кража;

- 2 — «съел» банком;

- 3 — иное.

Не имеет особого значения, какую причину прописывать. Можно просто прописать иное, то есть цифру «3». Главное, сделать это как можно быстрее.

Можно ли сообщать номер карты третьим лицам?

Чтобы провести оплату в интернете или через терминал, снять наличные, необходимо знать дополнительные секретные сведения. Без CVC и/или подтверждающего оплату кода, который приходит по закрепленному за картой номеру, провести подобные манипуляции нельзя.

Знание цифр с лицевой стороны банковской карты позволяет лишь переслать деньги на карточный счет. Никакие иные операции недоступны. Сообщение пин-кода или номера CVC — это риск финансовых потерь. Кроме того, не рекомендуется заходить в личный кабинет или совершать покупки не с личного компьютера или тогда, когда на устройстве не установлены антивирусные программы.

Перспективы отказа от пластика

По мнению Дениса Гаврилина, можно ожидать, что на горизонте трех лет доля цифровых карт в общем объеме эмиссии перейдет отметку в 40%. Как следует из статистики Банка России, на конец третьего квартала 2020 года в России было выпущено 293,1 млн карт (статистика не делит эмитированные карты на пластиковые и цифровые).

Сбербанк к концу 2023 года планирует эмитировать 50% от всех выпускаемых карт исключительно в цифровом формате. Сбербанк занимает первое место в общем объеме эмитированных карт — у него насчитывается 98 млн клиентов. Второй крупнейший банк — ВТБ — хочет к 2023 году выпускать в цифровом виде до 40% всех банковских карт.

«Карты без пластикового носителя — это будущее наших ежедневных расчетов. Отсутствие физического носителя никак не влияет на свойства карты, но сокращает время на ее оформление и получение. С развитием бесконтактных платежей классическая банковская карта постепенно уходит на задний план и теряет актуальность», — отмечает исполняющий обязанности директора дивизиона «Кошелек клиента» Сбербанка Игорь Ковалев.

Рост популярности карт без пластика отмечают и в QIWI. По словам Протопопова, если во втором квартале 2019 года пользователи в среднем совершали 11 операций с использованием виртуальной карты, то в 2020 году за аналогичный период клиент совершал уже 19 операций. Активнее всего виртуальными картами пользуются в Москве и области, а также Санкт-Петербурге.

Подписывайтесь также на Telegram-канал РБК Трендов и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Вопросы и ответы

Разберем наиболее популярные вопросы о пластиках.

Сколько может быть цифр в карте сбербанка

С наибольшей долей вероятности, на карточке будет 16 цифр. Но, если пластик неименной, моментальный, или выдан, как дополнительный к счету, то может быть 18 или 19 цифр.

Где находится номер карты на карте

Эту информацию можно узнать из банковского приложения, а также посмотрев лицевую сторону банковской карточки.

Если звонит представитель банка и просит назвать трехзначный код, это мошенники

Да, это 100%-но мошенник. Не продолжайте разговор, какими бы психологическими уловками не пользовался злоумышленник. Имеет смысл предупредить пожилых людей о современных видах мошенничества.

Что делать, если данные моей карточки известны злоумышленникам

Если есть уверенность, что пластик скомпрометирован, то лучше как можно скорее его заблокировать. Это можно сделать самостоятельно в приложении банка, либо обратиться через чат, горячую линию. Лучше не медлить в этом случае.

Банкомат «съел» карточку, что делать

Если это произошло в отделении банка, то нужно обратиться к представителю банка. Если пластик исчез в отдельно стоящем банкомате (например, в метро), нужно как можно скорее заблокировать карточку – например, позвонив на горячую линию банка или через мобильное приложение.

Виды дебетовых карт и стоимость обслуживания

Существует ряд признаков, которые используются для классификации дебетовых карт, присутствующих сегодня на отечественном рынке банковских услуг. Наиболее часто в подобных целях используются два параметра: тип платежной системы, который используется пластиком, и уровень престижности карточки. В соответствии с указанными признаками выделяют следующие типы и категории дебетовых карточек.

VISA

Одна из двух, наряду с MasterCard, самых широко применяемых при расчетах во всем мире платежных систем, которые признаны своеобразным финансовым стандартом. Сегодня практически любая дебетовая банковская карточка является совместимой с VISA. В противном случае ей практически невозможно рассчитывать на популярность и востребованность на рынке.

Наиболее простыми в изготовлении и бюджетными в обслуживании считаются пластики Electron, самыми сложными и дорогими – премиальные карты Platinum или Gold.

/vidy-debetovyx-kart-2.jpg)

Фото №1. Карты VISA

MasterCard

Сказанное в отношении системы VISA справедливо и для MasterCard. Главным различием между ними является основная валюта расчета. В MasterCard таковой выступает евро, эмитированный Евросоюзом, а для VISA – американский доллар. Остальные параметры рассматриваемых платежных систем практически одинаковы.

American Express

Эта платежная система применяется в России относительно мало. Наиболее активно она предлагается двумя отечественными банками – Сбербанком и Русским Стандартом. Поэтому сегодня встретить дебетовую карту American Express, становится все проще

Важной особенностью подобных пластиков выступает ориентация на премиальный уровень обслуживания

/vidy-debetovyx-kart-3.jpg)

Фото №2. Одна из карт American Express

Maestro

Созданная в 1990 году платежная система формально считается самостоятельной. Однако, фактически она базируется на более известной и распространенной MasterCard. Основные особенности Maestro – бюджетная стоимость обслуживания и относительно небольшой перечень предоставляемых банковских услуг.

МИР

Национальная система платежей МИР была создана в 2015 году. Ее появление стало ответом отечественных властей на международные финансовые санкции, введенные в 2014 году и повлекшие за собой блокировку некоторых операций для российских участников банковского рынка в системах VISA и MasterCard.

Сегодня на дебетовые карты МИР переведена значительная часть расчетов из российского бюджета, например, по выплате пенсий и заработной платы сотрудникам государственных организаций и учреждений. К системе присоединились абсолютно все ведущие отечественные банки, что привело к резкому росту количества карточек МИР на рынке.

Выводы

С бурным развитием онлайн-торговли, у каждого клиента появляется отличная возможность совершать необходимые покупки, не покидая стен дома. Но наличный расчет здесь не подойдет, единственной альтернативой становится банковская карта. Этот простенький с виду пластик скрывает в себе массу уникальных возможностей и становится наиболее удобным средством для проведения различных финансовых операций.

Единственной преградой может стать непонимание некоторых держателей карты сути понятий, касающихся карточки

Кроме этого, стоит особое внимание уделять и мерам безопасности по работе с пластиком. Зная все нюансы этого финансового инструмента, каждый банковский клиент может значительно облегчить проведение сделок и обезопасить собственные сбережения