Декларация 3-ндфл: кто подает, куда и в какие сроки

Содержание:

- Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

- Справка 3-НДФЛ

- Какие листы и в каком порядке нужно заполнять?

- Документы при декларировании доходов ИП

- Где взять справку 3-НДФЛ?

- Обстоятельства для налогового вычета

- При каких вычетах потребуется 3-НДФЛ?

- Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет?

- Пошаговая инструкция по заполнению 3-НДФЛ

- Оформление листов декларации 3-НДФЛ на покупку квартиры

- Новое в Приложении 7 формы 3-НДФЛ за 2019 год

- Где брать справку 3-НДФЛ

- Как заполнить стандартные вычеты в 3-НДФЛ

- Заполнение титульного листа 3-НДФЛ. Образец

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Ответственность налогоплательщика и штрафы

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам — 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1–3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 — пенсионер — собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 — супруг собственника — пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 — родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

- 1 — новое строительство;

- 2 — приобретение готового жилья.

В стр. 031 — фиксируется код номера объекта:

В стр. 031 — фиксируется код номера объекта:

- 1 — кадастровый номер;

- 2 — условный номер;

- 3 — инвентарный номер;

- 4 — номер отсутствует.

В стр. 032 — приводится номер объекта.

В стр. 033 — информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 — о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей. 8

В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам

Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Справка 3-НДФЛ

Документ после заполнения подаётся в ближайшую налоговую службу, в зависимости от места постоянной прописки. Оплата вместе с подачей документов может быть доверена другим лицам, для этого достаточно составить доверенность.

Они же могут разбираться в том, как заполнить имеющуюся документацию.

В декларации 3-НДФЛ должны присутствовать обширны сведения, среди которых:

- Личная информация налогоплательщиков.

- Дополнительные документы, которые бы подтвердили либо расходы, либо доходы.

- Расчёт конкретных выплат по налогу. Как получить правильный итог? Надо опираться на имеющиеся бумаги по расходам и доходам.

Образец заполнения

Лучше всего при заполнении пользоваться одной из программ, которая создана именно для обработки подобных документов. Но допустим и так называемый ручной вариант заполнения. Любой бланк содержит в себе специальный штрих-код, без него предоставление любой информации вообще становится невозможным.

Для всей страны используются универсальные бланки, потому не важно, в каком регионе сейчас находится пользователь. Общая информация – раздел, который должен быть посвящён внесению кода отделения налоговой службы, где проводится обслуживание того или иного гражданина

В строке «номер корректировки» должен стоять ноль, если документ подаётся в первый раз на протяжении года. Иначе используется единица. Что это такое, легко понять в процессе заполнения

Общая информация – раздел, который должен быть посвящён внесению кода отделения налоговой службы, где проводится обслуживание того или иного гражданина. В строке «номер корректировки» должен стоять ноль, если документ подаётся в первый раз на протяжении года. Иначе используется единица. Что это такое, легко понять в процессе заполнения.

Признак налогоплательщика – строчка, где гражданин указывает свой официальный статус. Далее идут строки с указанием источников дополнительной прибыли. ИНН и паспортные данные обязательны при данной процедуре.

Далее используется дополнительный алгоритм для заполнения:

- Сначала нужен пункт с доходами, полученными на территории РФ.

- Рядом должно идти обозначение того, какая ставка используется для того или иного сбора.

- ИНН, КПП, ОКАТО требуются при описании организаций, ставших источниками выплат.

- Обычно следующим идёт подведение итогов.

Отдельно идут графы с вычетами, но они заполняются только при наличии соответствующих оснований.

Какие листы и в каком порядке нужно заполнять?

Заполнять бумагу требуется строго в точном соответствии с установленными правилами. Она состоит из таких разделов, как:

- Титульный лист;

- 1 раздел;

- 2 раздел;

- Листы от А до И.

Заполнение осуществляется строго по обратной порядковой схеме. В первую очередь следует ввести сведения с листов, обозначенных буквами А – И. На основе информации заполняются разделы второй и потом первый.

Правила оформления налоговой декларации

Листы в подобном отчете предназначены для обозначения исходных сведений. Заполнять их полностью нет нужды. Вот главные правила по их составлению:

- А, Б, В – прописываются, если присутствуют доходы и проведены траты в РФ;

- Г – расчет прибыли, что не облагается налогом;

- Д1 и Д2 – расчетные операции по определению вычета на покупку объекта недвижимости или на ее возведение;

- Е1 и Е2 – положенные вычеты;

- Ж – отчисления для профессионалов.

Если есть движения с акциями, заполняется лист З, если получается прибыль – лист И. Итак, если бумага формируется для погашения налогов, заполнить следует раздел В. Если перечисляются вычеты – инфа указывается в частях от Д до И.

Пошаговая инструкция по заполнению декларации 3-НДФЛ

Во втором разделе прописываются сведения, выполняющие ключевые опции декларации. Именно он будет изучаться сотрудниками и приниматься перечисление для оплаты. Потому данная часть заполняется в обязательном порядке.

Если следовать пошаговой схеме по написанию, потребуется изначально указать ставку, что для россиян составляет стандартные 13%. Каждую страницу отчетной выписки следует пронумеровать и проставить официальную дату заполнения. Также там должны быть прописаны ИНН, ФИО налогоплательщика и подпись.

Как заполнить на возврат за квартиру?

Если нужно получить вычет, следует выбрать вкладку, на которой изображен домик. Необходимо найти категорию недвижимости и тип собственности

В отчетном документе важно прописать информацию по объекту недвижимости:

- Способ приобретения.

- Дата, когда жилье было передано плательщику.

- Число оформления права перехода собственности.

Далее пишется сумма. Для этого нажимается расположенная внизу стрелка. На открытой странице следует указать сумму, заплаченную за жилье. Если на приобретение был взят кредит, нужно прописать процент в специальной графе.

Документы при декларировании доходов ИП

Для индивидуальных предпринимателей декларирование доходов является обязательным, если в качестве системы налогообложения выбрана ОСНО. Кроме того, в соответствии со

В законодательстве прямо не прописано, какие нужны документы для декларации в налоговую при получении профессионального вычета. Тем не менее, налоговики часто требуют документы, подтверждающие расходы: счета-фактуры, акты выполненных работ, товарные накладные, договоры с поставщиками товаров и услуг, платежные поручения и др. Это довольно большой объем информации, на подготовку которой уйдет продолжительное время.

В связи с этим рекомендуется уточнить в ФНС по месту регистрации, требуются ли подтверждающие документы к налоговой декларации для ИП, и какие бумаги следует предоставить.

Где взять справку 3-НДФЛ?

Налогоплательщик должен знать сроки и особенности заполнения отчета. Это позволит избежать возможных штрафов. Получить справку разрешено одним из трех методов:

- В бухгалтерии на предприятии, где работает налогоплательщик.

- Персонально обратившись в налоговую организацию.

- Скачать на портале.

В последнем случае нужно удостовериться, что был скачан актуальный вариант.

Как заполнить 3-НДФЛ?

На главном листе, как показывает бланк образец заполнения справки 3 НДФЛ для налоговой по новой форме в 2020 году, человеку нужно построчно прописать следующую информацию:

- ИНН и официальный номер заполненной страницы 001;

- Показатель корректировки, зависящий от первоначальной подачи выписки или от уточнения. В первом варианте пишется 0, далее по порядку проставляются 1, 2, 3;

- Код отчетного официального налогового периода. Это может быть месяц, квартал или год. Прописывается кодовое индивидуальное обозначение.

Важно прописать код организации, куда подается отчет. Это четыре цифры, узнать которые разрешается на портале ФНС

Налоговая декларация по форме 3-НДФЛ

Есть несколько правил, на которые желательно опираться при написании сведений:

- Бланк необходимо заполнять вручную или на ПК.

- Если информация пишется вручную, должны быть синие и обычные черные чернила.

- Буквенные знаки пишутся печатные.

- Каждый символ вносится строго в отдельно расположенную клетку.

- Числовые показатели выравниваются справа.

- Недопустимы исправления.

- Все суммы округлены, значения копеек писать не следует.

Заполнять положено только важные листы. В пустых строках следует проставлять прочерки.

Пример заполнения декларации

Чтобы отчетная выписка была принята, стоит опираться на специальные примеры по грамотному заполнению. Найти их можно на тематических сайтах. При выборе портала нужно опираться на актуальность представленных там данных.

Это важно по той причине, что законы часто меняются. По отношению к заполнению принимаются новые правила и нужно быть в курсе изменений

Если допустить ошибку или пропустить важную информацию, можно столкнуться с серьезными недочетами, вплоть до неприятия поданной бумаги.

Обстоятельства для налогового вычета

Чаще всего справка 3-НДФЛ оформляется для отчетности перед государством о поступивших доходах. Но можно с помощью нее получить вычет за счет ранее выплаченных налогов.

Это возможно в случае, если человеку необходимо длительное

лечение, которое предусматривает большие расходы. Также, можно потратить

полученные средства на образование, причем не только свое, но и детей и близких

родственников.

Законодательство предполагает возврат средств, если они направлены на улучшение жилищных условий. Это означает, что человек может потратить деньги, как на ипотечный взнос, так и вложить их в строительство наличными

Важно знать, что налоговый вычет в этом случае действует 3 года, т.е. если человек купил жилье в 2017 году, то в 2020 он все еще может рассчитывать на возврат средств

При продаже крупного имущества также предполагается возврат

средств, но в этом случае гражданин должен им владеть не менее 3-х лет.

Труженики могут перевести отчисляемы ранее налоги в пользу

страховой пенсии, чтобы обеспечить себя после выхода на заслуженный отдых.

Люди, которые жертвуют деньги на благотворительность, также

могут воспользоваться данной услугой. Но они должны подтвердить документально

все отправляемые средства.

При каких вычетах потребуется 3-НДФЛ?

Декларация 3-НДФЛ в связи с вычетами заполняется, когда возникает необходимость возврата излишне уплаченного налога по ней при помощи ИФНС. Это могут быть вычеты:

- стандартные (персональные или детские) или социальные по расходам на лечение, обучение, если человек не воспользовался ими по месту работы;

- социальные (на благотворительность, по взносам в негосударственный пенсионный фонд или дополнительным взносам в ПФР), которые предоставляет только ИФНС;

- инвестиционный (по ценным бумагам), если он не использован в полном размере у налоговых агентов;

- имущественные (по продаже имущества, получению компенсации за недвижимость, покупке жилья и процентам по ипотеке), в отношении части которых сдача декларации в ИФНС является обязательной.

ИФНС вправе осуществить возврат налога только после проверки декларации, все данные которой подтверждены копиями документов, свидетельствующих о праве на применение нужного вычета (или вычетов).

О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Заполнение декларации 3-НДФЛ на имущественный вычет».

Бланк 3-НДФЛ за 2020 год

Скачать

Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет?

Без заполнения 3-НДФЛ на имущественный вычет можно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке.

Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе.

Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

Пошаговая инструкция по заполнению 3-НДФЛ

Декларацию можно заполнить, воспользовавшись платными услугами специалиста, с помощью сайтов, берущих символическую оплату или самостоятельно.

Основные правила заполнения:

- Раздел, размещенный в правой части титульной страницы, заполняется налоговым инспектором, все остальные разделы заполняет налогоплательщик.

- Декларацию необходимо составить в 2 экземплярах.

- Каждый денежный показатель следует указывать в рублях. Исключение составляют лишь доходы, которые были получены за рубежом. Сумма налога вносится без копеек, а показатели нужно округлять согласно правилам математики.

- Поскольку вместе с декларацией предоставляются копии документов, желательно их перечислить в бланке для составления реестра, находящемся у инспектора.

- Допустимо вносить данные в документ как вручную, так и в печатном виде.

- На каждом листе 3-НФДЛ следует поставить подпись.

- Двусторонняя печать деклараций не допустима.

- Запрещено применять исправления с помощью корректора.

- На титульной странице необходимо указать персональную информацию налогоплательщика, регистрационный адрес, налоговый период, размер подоходного налога и код налогового органа. Также следует указать количество страниц декларации и сопроводительных документов.

- Доходы нужно вписывать по каждой налоговой ставке и источнику прибыли отдельно. Чтобы правильно внести данные необходимо знать ИНН, КПП, код ОКТМО, т.е. код населенного пункта, в котором был получен доход.

Суммарно указывается следующее:

- полученный доход;

- источник прибыли;

- имущественные, социальные и прочие вычеты;

- удержанный работодателем налог;

- размер налогового вычета.

Корректно заполнить декларацию поможет справка 2-НДФЛ, которую предоставляет наниматель, и документы, подтверждающие размер доходов. Если при расчете налога была допущена ошибка, необходимо переделать декларацию и отнести в налоговый орган исправленный вариант.

Предоставление налоговой декларация 3-НДФЛ является обязанностью каждого налогоплательщика, прописанной на законодательном уровне. Чтобы избежать штрафов и возможных судебных разбирательств желательно своевременно отчитываться перед налоговым инспектором.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код вида дохода (строка 020 приложения 1) |

07 |

Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/615@ |

Код «07» означает полученный по трудовому договору доход, налог с которого удержан работодателем.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

|

Наименование подпункта и номер строки |

Значение |

Пояснение |

|

П. 1.1 — код наименования объекта (строка 010 приложения 7) |

2 (квартира) |

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/615@ |

|

П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) |

01 (собственник квартиры) |

Приложение № 7 Порядка, утв. приказом ФНС России № ЕД-7-11/615@ |

|

П. 1.3 — сведения об объекте — строка 030 приложения 7 способ приобретения жилого дома — строка 031 приложения 7 код номера объекта |

прочерк 1 (кадастровый номер) |

При покупке дома указывайте код 2, если дом построен — код 1 При покупке квартиры ставьте прочерк Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.8 и 2.10 (см. таблицу ниже):

|

Наименование подпункта и номер строки |

Значение (для данного примера) |

Алгоритм расчета |

|

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) |

484 000 |

Данные берутся из справки 2-НДФЛ |

|

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) |

484 000 |

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

|

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) |

1 516 000 |

Цифра для данной строки вычисляется по формуле: стр. 080 – стр. 150 = 2 000 000 – 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2020 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

Новое в Приложении 7 формы 3-НДФЛ за 2019 год

В Приложении 7 добавлены сведения о способе приобретения жилого дома: это или новое строительство, или покупка готового объекта. В связи с этим поменялись номера строк: 030 — это способ приобретения жилья, а 031 — код номера объекта. Номер объекта теперь указан по строке 032, а сведения о его местонахождении — под номером 033. Остальные номера строк и их содержание в новой форме 3-НДФЛ за 2019 год остаются без изменения.

Строка 030 в Приложении 7 заполняется только в том случае, если в строке 10 «Код наименования объекта» стоит показатель 1 (жилой дом) или 7 (жилой дом с земельным участком). В строке 033 указываются сведения о местонахождении объекта. Инструкция позволяет не заполнять эту строку при условии, что заполнены строки 031 (код кадастрового, условного, инвентарного номера или код отсутствия любого номера) и 032 — номер объекта.

В приложении к приказу дается актуальный перечень кодов видов доходов для заполнения декларации по форме 3-НДФЛ за 2019 год.

Таблица 2. Коды видов доходов, полученных от источников в Российской Федерации

Где брать справку 3-НДФЛ

Начнем с азов. 3-НДФЛ — это не справка, а налоговая декларация. Документ, который составляет и сдает налоговикам плательщик налога (НДФЛ). То есть если у вас возник вопрос, где взять 3-НДФЛ для физических лиц, скорее всего, вы и есть плательщик НДФЛ, а потому составить и сдать форму должны сами.

Обратите внимание! Налоговая примет декларацию только на актуальном бланке. Бланк для отчета за 2020 год утвержден приказом ФНС РФ от 28 августа 2020 г

N ЕД-7-11/615@. Скачать его можно здесь.

В рамках отношений по уплате в бюджет НДФЛ существуют еще так называемые налоговые агенты. Это те, кто по закону удерживает из положенных выплат НДФЛ в момент расчетов с вами. Самый популярный пример налогового агента — ваш работодатель. Он сразу удерживает из вашей зарплаты налог и сам перечисляет его в бюджет. Кроме того, налоговый агент еще и отчитывается ежегодно по выплаченным вам суммам и удержанному с них налогу. Такой отчет налогового агента называется справкой 2-НДФЛ.

Как раз справку о доходах и удержанном налоге и можно взять у работодателя (или у того, кто выплачивал вам доход, например, по гражданскому договору). Справка понадобится, чтобы доказать налоговикам, что по вашим рабочим доходам НДФЛ уже уплачен. Кстати, в этой же справке налоговый агент покажет и положенные вам вычеты, которые он уже учел при расчете НДФЛ.

Необходимость сдавать 3-НДФЛ самостоятельно появляется в двух случаях:

- В течение завершившегося года были доходы, с которых у источника налог не удерживался (соответственно, по ним нет уплаты в бюджет от налогового агента и нет 2-НДФЛ).

- В прошедшем году было право на получение вычетов, а налоговые агенты эти вычеты не учитывали. То есть налог переплачен, и его можно вернуть через налоговую инспекцию. Для этого налоговикам и нужно показать всю историю с доходами и вычетами за год, заполнив декларацию 3-НДФЛ.

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Построчный алгоритм отражения стандартных вычетов в 3-НДФЛ можно найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2020 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2020».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении «Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику?».

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2020 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».

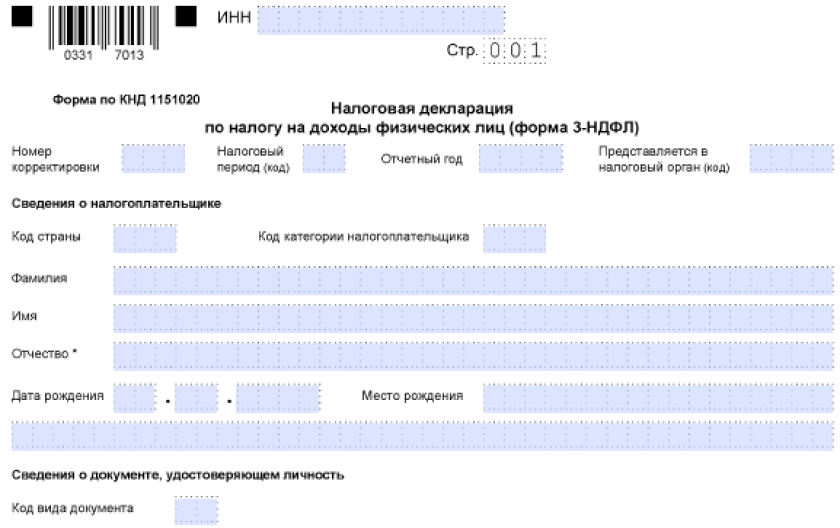

Заполнение титульного листа 3-НДФЛ. Образец

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение титульного листа 3-НДФЛ. Образец

Шаг 4. Заполняем третью вкладку “Доходы, полученные в РФ”

В данном разделе нужно указать источники дохода, полученного в году, за который заявляется вычет.

Для этого, рядом с блоком “Источники выплат”, нажимаем на зеленый плюсик. В открывшейся вкладке указываем наименование работодателя, его ИНН/КПП и ОКТМО. Все эти сведения можно взять из справки 2-НДФЛ.

Если вместе с имущественным вычетом одновременно заявляется стандартный, то в открывшейся вкладке необходимо поставить галочку напротив строки “Расчет стандартных вычетов вести по этому источнику”.

Если вместе с имущественным вычетом одновременно заявляется стандартный, то в открывшейся вкладке необходимо поставить галочку напротив строки “Расчет стандартных вычетов вести по этому источнику”.

Проверить или исправить введенные сведения об источнике доходов можно нажав на кнопку, обозначающую руку, указывающую на блокнот, а удалить данные – нажав на красный минус.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Ответственность налогоплательщика и штрафы

Законом установлены определенные штрафные санкции за нарушение процесса декларирования дохода. Вот главные процентные штрафные отчисления за нарушение положенных сроков и за отсутствие отчета:

- 5% от суммы не внесенного в отчет дохода за каждый просроченный месяц;

- При неоплате сумма будет расти до тех пор, пока не достигнет максимально возможной величины, которая достигает 30%;

- 20% за несвоевременную оплату налога;

- 40%, если сотрудники налоговой докажут, что неуплата была совершена умышленно.

Если человек не оплатил налог суммой выше 600 тысяч, ему будет назначена ответственность по ст 198 УК РФ.