Налоговая декларация 3-ндфл в 2020-2021 годах — как заполнить?

Содержание:

- Как вернуть налог при покупке квартиры в 2020 году?

- За что можно вернуть налоги

- Как подать декларацию 3-НДФЛ

- Как списывать расходы на декларацию в налоговом учете: сразу или постепенно?

- Социальный налоговый вычет за расходы на лечение

- Часто задаваемые вопросы

- Налоговая декларация по земельному налогу

- Куда обращаться за получением декларации

- Налоговый вычет

- Как заполнить ЕУД

- Шаг 4. Выбрать вычеты

- Ставки и порядок расчета

- Скачать программу для заполнения декларации 3-НДФЛ

- Шаг 6. Оформить заявление на возврат налога

- Кто может подавать упрощённый отчёт

Как вернуть налог при покупке квартиры в 2020 году?

Налоговое законодательство позволяет законно снизить свои расходы на приобретение жилья. Однако не все физические лица смогут воспользоваться таким правом.

По закону ФНС возвращает 13 процентов от фактических затрат на покупку квартиры, при этом максимальная сумма расходов, которая может быть учтена — 2 млн. руб. Именно такой имущественный вычет установлен НК РФ.

Предельный размер суммы для возврата — 260 000 руб. (13% от 2 млн. руб.). Сумма не маленькая, поэтому есть смысл подготовить пакет документов и обратиться в ФНС. Срок для обращения — в любое время 2021 года для получения вычета за прошлые годы.

Если квартира куплена в ипотеку, то дополнительно есть возможность вернуть 13 процентов от расходов на оплату ипотечных процентов. Максимальная сумма затрат на проценты, к которой применяется вычет — 3 млн. руб., то есть возврату подлежат 390 000 руб.

Вычеты 2 000 000 и 3 000 000 предоставляются независимо друг от друга, в декларации отражаются в разных строках.

Воспользоваться налоговой льготой смогут только те физические лица, которые в предшествующем году платили НДФЛ по ставке 13%. Например, подоходный налог удерживался из зарплаты работодателем. Общая сумма, которую можно будет вернуть за год, не может превышать уплаченного за этот год НДФЛ.

Остаток вычета не сгорает, а переносится на последующие годы. Ежегодно можно заполнять декларацию 3-НДФЛ по итогам прошедшего года, постепенно возвращая всю положенную сумму налога.

Новая форма 3-НДФЛ для 2021 году

Заполнение налоговой декларации 3-НДФЛ — это обязательное условие для возврата денежных средств с расходов на оплату квартиры в 2021 году.

Отчет можно передать в ФНС следующими способами:

- Скачать актуальный бланк или взять его в отделении налоговой и заполнить ручкой. Далее подписать и принести в ФНС по месту жительства. Можно доверить эту функцию своему представителю, выписав на него доверенность.

- Заполнить 3-НДФЛ на компьютере, распечатать, подписать и отнести в ФНС в бумажном виде.

- Скачать программу Декларация 2020 с сайта ФНС, заполнить нужные вкладки, сформировать 3-НДФЛ — далее либо распечатать и подать на бумаге, либо сохранить в формате xml и отправить через личный кабинет налогоплательщика.

- Подготовить отчет в личном кабинете и передать в электронном виде, заверив электронной подписью.

Заполнять 3-НДФЛ в программе или личном кабинете удобнее — не нужно проверять актуальность бланка, думать, что писать в строках декларации.

Если возможности воспользоваться современными методами подготовки отчетности у покупателя квартиры нет, то можно заполнить декларацию вручную и подать традиционно в бумажном виде

В этом случае важно убедиться, что оформляемый бланк актуален на текущий год

В 2021 год утвержден новый бланк 3-НДФЛ со множеством различных изменений. Нельзя заполнять форму, которая действовала в прошлом году, ФНС не примет отчетность и ее придется переделывать.

Заполняя документ, важно убедиться, что он утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Ниже он дан для бесплатного скачивания

За что можно вернуть налоги

1. Социальный вычет

Полный перечень приведён в статье 219 НК РФ. Наиболее распространёнными расходами, принимаемыми к вычету, являются:

- расходы на лечение налогоплательщика и членов его семьи (на оплату медикаментов, услуг медицинских учреждений и взносов по ДМС);

- расходы на обучение налогоплательщика и членов его семьи;

- пенсионные взносы по софинансированию, по договору негосударственного пенсионного обеспечения НПФ, а также по программам страхования жизни сроком от 5 лет в свою пользу и (или) в пользу близких родственников.

Следует помнить и про ограничения по суммам: не более 120 тысяч рублей за календарный год (за исключением дорогостоящего лечения). При обучении детей — 50 тысяч рублей на каждого ребёнка в общей сумме для обоих родителей (опекунов).

Как выгоднее получать вычет

Например, стоимость обучения ребенка в ВУЗе на платной основе — 250 тысяч рублей за 5 лет. Можно заплатить сразу за весь период обучения, а можно оплачивать ежегодно по 50 тысяч рублей. В первом случае можно вернуть только 6,5 тысячи рублей, а во втором — 32,5 тысячи рублей.

2. Имущественный вычет

Если квартира была приобретена более 3 лет назад, то получить налоговый вычет вы сможете только с доходов, полученных за последние три года, предшествующие подаче заявления. К примеру, если квартира была куплена в 2010 году, то подать заявление на налоговый вычет вы сможете только за 2014–2016 годы и позже (по окончании каждого календарного года). Если квартира куплена менее 3 лет назад, то вычет можно получить в полном объёме, начиная с года покупки.

Сам вычет предоставляется только в том случае, если вы или ваш работодатель в качестве вашего налогового агента уплачивал соответствующий налог на доходы физических лиц (13%) в бюджет в сумме, не превышающей уплаченного налога. Говоря простыми словами, вернуть больше, чем вы заплатили, не получится. Это касается всех видов вычетов.

Есть возможность переносить его на следующие годы, пока не будет исчерпана вся сумма. На данный момент сумма к налоговому вычету при покупке недвижимости составляет 2 миллиона рублей — стоимости жилья — на человека и не более 3 миллионов рублей процентов по кредиту (если недвижимость приобретена после 1 января 2014 года и ранее имущественным налоговым вычетом вы не пользовались).

3. Инвестиционные вычеты

С 1 января 2015 года у нас появился ещё один вариант налоговой льготы для владельцев индивидуального инвестиционного счета (ИИС).

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Как списывать расходы на декларацию в налоговом учете: сразу или постепенно?

Оформление ДС обычно сопряжено с дополнительными расходами (на оплату услуг специализированной компании, проведение испытаний и др.).

- допускали единовременное списание расходов (письмо Минфина России от 01.07.2014 № 03-03-06/1/31600);

- рекомендовали списывать расходы на ДС равномерно (письмо Минфина России от 06.10.2011 № 03-03-06/1/635).

При равномерном признании расходов включение их в базу по налогу на прибыль, по мнению Минфина, должно происходить в течение:

- периода действия ДС (если он установлен);

- срока годности декларируемой продукции (если срок действия ДС не указан).

Данную позицию чиновники объясняют тем, что полученная декларация используется в деятельности, направленной на получение дохода, в течение нескольких отчетных (налоговых) периодов. Поэтому и расходы признаются в течение этого срока равномерно.

Налогоплательщик может выбрать подходящий для себя способ списания расходов на ДС и закрепить его в учетной политике (с учетом критерия существенности, принятого в компании).

При единовременном списании расходов на ДС возможны претензии налоговиков, которые можно оспорить в суде (ФАС Центрального округа от 15.02.2012 по делу № А35-1939/2010).

Социальный налоговый вычет за расходы на лечение

Кто имеет право на этот вычет Вы, надеюсь, поняли. Но отмечу главное, этот доход должен облагаться по ставке 13%! А какие, вообще бывают виды вычетов? Перечислю:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- от операций с акциями и ценными бумагами;

- на благотворительность;

- на обучение;

- на лечение и приобретение медикаментов;

- на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни»;

- на накопительную часть трудовой пенсии;

Надеюсь, небольшое представление о социальном налоговом вычете по расходам на лечение Вы теперь имеете. Тогда закончим наш «ликбез» по этому раздельчику и двинемся дальше.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

Налоговая декларация по земельному налогу

В соответствии с приказом ФНС РФ от 28.10.2011, декларация заполняется как организациями, так и физическими лицами (ИП), касательно земельных участков, предназначенных для ведения предпринимательской деятельности (например, фермерство) и принадлежащих владельцам на праве собственности, а также на праве постоянного пользования. Предоставляются в НИ по месту расположения данного земельного участка.

Разделы декларации:

- титульный лист;

- раздел 1: «Сумма земельного налога, подлежащая уплате в бюджет»; авансовые платежи в строке: 023, 025, 027;

- раздел 2: «Расчет налоговой базы и сумма земельного налога».

Куда обращаться за получением декларации

Справку можно получить несколькими способами:

- В налоговой службе. Нужно обратиться в службу по месту жительства и получить ее в бумажном виде.

- На сайте Госуслуги. Можно воспользоваться порталом для формирования, в этом случае документ подается в электронном виде.

- На сайте ФНС. Следует найти нужный раздел и скачать форму для заявления. Также можно использовать программу для заполнения, в этом случае все документы подаются в электронном виде.

- Через посредников. Можно обратиться к специалистам в оффлайн или онлайн. Они заполняют все документы самостоятельно и предоставляют их в налоговую службу.

Получение в налоговой службе

Самый простой и проверенный способ – обратиться в налоговую службу самостоятельно. Работники предоставят бланк и образец для заполнения. В этом случае не стоит беспокоиться, что документы будут точно рассмотрены. Единственный минус – это большие очереди.

Использование портала Госуслуги

Для того чтобы оформить декларацию с помощью портала Госуслуги сначала следует авторизоваться или зарегистрироваться на портале. Затем в представленных категориях найти раздел «Подача налоговых деклараций».

Затем следует выбрать тип получаемой услуги. Можно подать

документы онлайн и записаться на прием в налоговую службу.

Следующим шагом будет заполнение электронного заявления. В

случае если декларация подается впервые, нужно выбрать заполнение новой

справки. Если она подавалась ранее, то следует выбрать пункт «Продолжить».

Затем нужно отправить декларацию. После рассмотрения ответ

придет на электронную почту либо в личный кабинет.

Важно знать, следует подкрепить документ электронной подписью, чтобы подтвердить ее подлинность

Подача справки через ФНС

На сайте можно скачать заявление либо подать его онлайн через программу. Также здесь предоставляются примеры заполнения заявления. Для скачивания или заполнения справки онлайн следует посетить личный кабинет и воспользоваться нужной услугой.

Для скачивания программы следует зайти в раздел «О ФНС

России». На странице размещена ссылка для скачивания и инструкция для установки

программы.

После установки программы следует задать условия в

представленном документе. Вверху следует

указать тип необходимой декларации.

Требуется указать общие данные, такие как номер налоговой инспекции и корректировки, а также ОКТМО. Ниже требуется указать признак плательщика, имеющиеся доходы, а также кем подтверждена подлинность.

В следующем разделе заполняются личные данные. Здесь нужно указать ФИО, дату рождения, адрес идентификационный номер. Также требуется уточнить гражданство и сведения о паспорте.

Следующая часть посвящена доходам, полученным в России. В полях нужно указать источники доходов, их сумму и размер налогообложения. Доходы, полученные в других странах, декларируются аналогично в следующем разделе.

В разделе вычетов следует указать нужный тип, и в зависимости от него заполнить поля затраченных доходов.

Подача справки через посредников

На данный момент существуют службы, которые помогают в

подаче декларации. Они занимаются сбором всех документов, заполнением справки и

подачей полного пакета в налоговую службу. Услуги посредников не бесплатные,

средняя стоимость в Москве составляет 1500 – 2000 рублей.

Прежде чем обращаться в фирму следует внимательно почитать отзывы и узнать о подлинности лицензии. Такой способ является рискованным, поскольку часто мошенники пытаются заработать на таких видах услуг.

Налоговый вычет

Если подоходный налог был удержан в течение последних 3 лет, привлекательным бонусом законодательства РФ является возможность его возврата частично или в полном объеме.

Налоговый вычет возможен в следующих случаях:

- покупка недвижимости, в том числе в ипотеку;

- строительство и ремонт жилого помещения;

- оплата обучения;

- расходы на лечение;

- выплаты пенсионных взносов согласно договору пенсионного обеспечения.

Если прибыль облагалась по ставке 13%, существуют ситуации, предусматривающие возврат подоходного налога

Таблица 1. Предельные суммы к возврату

| Виды расходов | Максимальная сумма к возврату, рублей |

|---|---|

| Приобретение земельного участка с домом, дома, квартиры, комнаты или их доли | 260 000 |

| Выплата процентов по кредиту на покупку жилья | 13% от суммы кредита |

| Персональное обучение или обучение детей до 24 лет в очной форме | 15 600 на взрослого и 6500 на каждого ребенка ежегодно |

| Лечение всей семьи, включая детей до 18 лет, а также приобретение полиса ДМС | 15 600 в год |

| Покупка медикаментов согласно утвержденному правительством РФ списку по назначению врача | 15 600 в год |

| Пенсионные взносы | 15 600 в год |

| Пожертвования на благотворительность | До 25% удержанного налога ежегодно |

Для возврата подоходного налога необходимы следующие бумаги:

- оригинал 3-НДФЛ;

- паспорт;

- форма 2-НДФЛ, предоставляемая работодателем;

- заявление на возврат налога.

Поскольку источники прибыли могут быть различными, дополнительно нужно подготовить ряд документов:

- нотариально заверенная копия договора купли-продажи и выписка из ЕГРН в случае покупки квартиры;

- нотариально заверенная копия договора с банком в случае покупки квартиры в ипотеку, а также оригинал справки об удержанных процентах;

- свидетельство о рождении в случае вычета за ребенка;

- заверенные копии расходных документов на отделку помещения в случае ремонта, а также договор на оказание услуг подобного рода.

В связи с тем, что законодательная база регулярно обновляется, актуальный перечень документов перед заполнением декларации желательно уточнять на сайте налоговой инспекции.

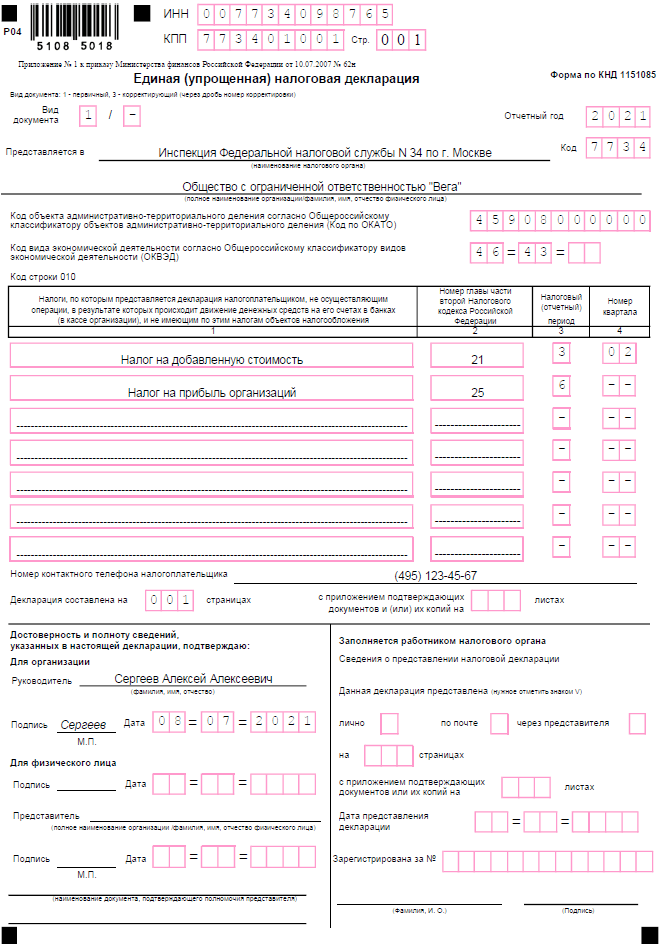

Как заполнить ЕУД

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Шаг 4. Выбрать вычеты

В этом пункте нужно указать, на какие вычеты вы претендуете. Подробно о видах и суммах налоговых вычетов мы рассказывали встатье «Инструкция: что такое налоговый вычет и как его получить».

-

Имущественный вычет. Полагается, если вы купили жильё, земельный участок под него или построили свой дом, а также если брали ипотеку.

-

Стандартный вычет. Полагается родителям, мачехам и отчимам с детьми до 18 лет, а если дети учатся на очной форме обучения — то до 24 лет.

-

Социальные вычеты. Полагаются за траты на обучение, лечение и покупку лекарств, благотворительность, взносы в НПФ, добровольное страхование жизни (от 5 лет).

-

Инвестиционный вычет. Положен за взносы на индивидуальный инвестиционный счёт (ИИС).

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Скачать программу для заполнения декларации 3-НДФЛ

Большинство налогоплательщиков предпочитают оформлять декларацию через специальные программные средства. В таком случае сложно ошибиться в расчётах, так как все данные автоматически проставляются в нужные строки.

Распакуйте файлы на своём компьютере и затем по порядку заполните все предложенные разделы.

Слева располагаются разделы формы 3-НДФЛ, а по центру основное поле, в котором нужно ввести требуемые значения.

По окончании работы с программой 3-НДФЛ произведите проверку. Если она прошла успешно, то выведите документ на печать. Для этих действий используйте верхнее меню.

Шаг 6. Оформить заявление на возврат налога

После того как вы отправите декларацию, у налоговой будет три месяца на проверку всех ваших сведений и документов — это называется камеральная проверка. В начале и конце проверки ФНС пришлёт вам уведомления, их можно будет увидеть на вкладке «Сообщения» в «Личном кабинете».

Когда ваше право на вычет подтвердится, на вашем лицевом счёте появится переплата по НДФЛ. Чтобы эти деньги перечислили на вашу банковскую карту, нужно написать заявление на возврат налога и указать в нём банковские реквизиты. Это можно сделать двумя способами.

Через «Личный кабинет»

Когда завершится камеральная проверка, во вкладке «Мои налоги» в вашем «Личном кабинете» на сайте ФНС появится блок «Переплата». Рядом с ним будет кнопка «Распорядиться». Если нажать на эту кнопку, откроются поля для реквизитов банка — туда нужно вписать данные счёта, куда налоговая переведёт деньги.

На бумаге

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства

Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.