От чего зависит стоимость осаго на машину?

Содержание:

- Способы экономии на каско

- В какой компании лучше застраховать дом

- Как определить значение КМ

- Базовая ставка по ОСАГО

- Как рассчитать цену страхового полиса

- Зависит ли стоимость ОСАГО от количества водителей

- За счет чего можно сэкономить на полисе

- Мощность двигателя как один из ключевых коэффициентов

- Слетел КБМ – что делать?

- Как рассчитать стоимость?

- Как было раньше

- Стоимость ОСАГО: этапы формирования

- Что влияет на цену ОСАГО

- Способы расчета

- Отличия суммы автострахования в разных страховых компаниях

- Как рассчитывается ОСАГО, и что такое коэффициент мощности

- Коэффициенты ОСАГО

Способы экономии на каско

Существует несколько проверенных уловок, которые помогут максимально сэкономить тяжело заработанные денежные средства при оформлении страхового полиса:

-

Приобретение авто неразлучно связано с последующим оформлением полиса ОСАГО. Если же владелец намерен застраховать не только автогражданскую ответственность, но и собственный автомобиль с помощью каско, лучше это сделать в одной компании. Обычно такие клиенты наиболее ценны для страховых компаний, поэтому им предоставляют дополнительные скидки.

-

Полное страхование каско не всегда уместно. Если транспортное средство имеет хорошую систему защиты, на ночь всегда загоняется в гараж или на стоянку, то есть риск угона минимален, можно оформить частичную страховку, по которой выплата будет производиться лишь в случае понесенных убытков в результате повреждения авто. Если же ТС часто остается без присмотра, к примеру, на ночь хозяева рискуют оставлять его во дворе, надеясь на собственное везение, то каско от угона все же лишним не будет.

-

Выбрав особые условия страхования, можно уменьшить цену полиса. Речь идет о страховании транспортного средства с франшизой. Но здесь нужно с умом подойти к определению ее размера. Многие задаются вопросом, что такое франшиза. Простыми словами, это та сумма, которую компания не выплачивает в случае наступления страхового случая. К примеру, если ее размер составляет 200 долларов США, то при попадании в ДТП, сумма убытков по которому составила 10000, водителю возмещается ущерб в размере 9800 долларов.

-

Нужно бережно относиться к своему авто, не допускать к управлению водителей, имеющих малый стаж или находящихся под влиянием алкоголя. Ведь большинство аварий случается по неопытности человека, находящегося за рулем, или из-за нахождения его под действием любого рода наркотиков.

-

Некоторые страховые компании предлагают более выгодные условия в случае единовременной оплаты наличными за предоставляемые услуги. Если есть возможность выполнить это условие, не нужно упускать шанс хоть немного сэкономить.

В какой компании лучше застраховать дом

Функционал размещенного на нашем сайте онлайн-сервиса позволяет без проблем подобрать наиболее отвечающий финансовым возможностям и пожеланиям владельца вариант страхования жилого дома. К числу очевидных достоинств такого способа поиска подходящего способа оформить полис следует отнести:

- удобный фильтр отбора коммерческих предложений разных СК, включающий такие критерии, как месторасположение объекта, виды рисков, финансовые условия страховки, необходимость проведения ремонта и т.д.;

- наличие в базе данных информации об услугах практически всех заметных участников российского страхового рынка;

- постоянное обновление информации о предложения различных страховых компаний;

- простой и практичный калькулятор, позволяющий оперативно рассчитать стоимость страховки в той или иной СК;

- возможность оформления полиса непосредственно на нашем сайте.

Услуги по страхованию жилой недвижимости предлагает сегодня большая часть отечественных СК. Среди множества вариантов оформления полиса на частный дом необходимо выделить несколько наиболее привлекательных.

АльфаСтрахование

Один из лидеров рынка страхования в России, постоянно занимающий по размеру собранных страховых премий 3-4 место. Главные достоинства предлагаемого сотрудничества по оформлению страховки частного жилого дома состоят в надежности и стабильности финансового положения СК, выгодных страховых тарифах и высоком уровне обслуживания клиентов.

Ингосстрах

Еще один заметный участник рынка. В настоящее время входит в топ-6 крупнейших российских СК. К числу преимуществ обращения в Ингосстрах следует отнести: наличие как классических страховых продуктов, так и экспресс-страховки в режиме онлайн, большое количество филиалов и региональных подразделений, разумный уровень цен.

Ингвар

Быстро растущая страховая компания, давно и продуктивно работающая на рынке. Одним из самых популярных страховых продуктов выступает программа «ФениксДом», разработанная специально для частной жилой недвижимости.

Insone

Агентство страхования INSONE предлагает комплекс страховых услуг. Основными партнерами предприятия выступают известные страховые компании Ингосстрах и РЕСО-Гарантия.

Росгосстрах

Недавний лидер отечественного рынка постепенно теряет позиции. Тем не менее, предложение Росгосстраха по оформлению страховки на частный дом по-прежнему входит в число лучших, благодаря сочетанию разнообразия страховых продуктов, разветвленной сети филиалов и гибкой ценовой политике.

Как определить значение КМ

Информацию о мощности двигателя можно получить из свидетельства о регистрации или паспорта транспортного средства. Если в этих документах такой параметр автомобиля не указан, то для расчета стоимости ОСАГО данные получают из каталогов-производителей ТС и других официальных источников.

Значение КМ меняется следующим образом:

- до 50 л. с. включительно — 0,6;

- от 50 л. с. до 70 л. с. — 1;

- от 70 л. с. до 100 л. с. — 1,1;

- от 100 л. с. до 120 л. с. — 1,2;

- от 120 л. с. до 150 л. с. — 1,4;

- более 150 л. с. — 1,6.

Как правило, в паспорте транспортного средства мощность двигателя указывается в двух единицах измерения — киловаттах (кВт) и лошадиных силах (л. с). Если имеется значение только в киловаттах, то необходимо выполнить перевод единиц. Для этого используется соотношение 1 кВт=1,35962 л. с.

Так, например, если машина оснащена двигательным насосом, то при вычислении коэффициента лошадиная сила такого оборудования не учитывается.

Базовая ставка по ОСАГО

К сожалению, получить информацию о размере базовой ставки каждый автолюбитель может только в том случае, если позвонит по телефону службы поддержки клиентов. Данная информация никогда не публикуется на сайте РСА, ЦБ и страховщика.

Как показывает практика, 80% всех клиентов – это владельцы легкового транспорта. Именно для такой категории граждан тариф устанавливается в диапазоне:

- для физических граждан от 3432 до 4118 рублей;

- для юридических лиц от 2573 до 3087 рублей.

По регионам РФ

Зачастую водители задаются вопросом: различается ли стоимость по регионам РФ? На самом деле – да! Все дело в том, что страховщики, на законодательном уровне, могут устанавливать ставку по своему усмотрению для каждого региона в отдельности.

При этом на практике, размер по ОСАГО базовой ставки зависит от:

- размера страхового портфеля;

- чистой прибыли в каждом регионе;

- убыточности.

Не секрет, чем меньше убыточность, тем ниже размер базовой ставки. Для убыточных регионов страховщик не может снизить ставку до минимального предела, поскольку будет получить убытки.

Однако также при формировании ставки страховые организации учитывают такой показатель – как масштабность города. К примеру, в таких крупных городах как Москва и Санкт-Петербург компании предлагают купить бланк обязательной защиты по минимальному коэффициенту. Такую политику очень просто объяснить – чем больше город, тем выше конкуренция.

Однако сильные и уверенные компании, которые давно на рынке, могут позволить себе работать по максимальной ставке.

По страховым компаниям

Если внимательно изучить рынок автострахования, то максимальный тариф предлагают крупные и стабильные компании, которые прочно заняли свои позиции на рынке. Такие страховщики:

- имеют наработанную базу;

- исправно и в полном объеме выплачивают деньги при наступлении страхового случая;

- активно работают с юридическими гражданами и крупными банками.

Мелкие компании, которые только появились на рынке финансовых услуг наоборот, предлагают купить ОСАГО, которое рассчитано по минимальной ставке. К сожалению, на сайте РСА и ЦБ нет перечня страховых кампаний с указанием базового тарифа.

На грузовик

Что касается грузовых автомобилей, то базовая ставка учитывается независимо от того, кто является владельцем автомобиля: физическое или юридическое лицо. В данном случае тарифный коридор зависит от максимальной массы. Таким образом:

- до 16 тонн ставка от 3509 до 4211;

- свыше 16 тонн ставка от 5284 до 6341.

Для определения тарифа владельцу грузового транспорта необходимо предъявить паспорт ТС.

На мотоцикл

Стоит отметить, что на данный тип транспортного средства самая минимальная ставка в рамках договора ОСАГО. Ее размер составляет от 867 до 1579 рублей.

При этом важно отметить, что многие страховые компании отказывают водителям в покупке договора на данный тип транспортного средства. Все дело в том, что прибыль минимальная, а сумма выплаты и убытки максимальные

Именно поэтому страховщики вынуждают приобретать дополнительные услуги, чтобы максимально получить доход и сократить расходы. Однако при появлении электронного страхования сделать это крайне сложно.

Такси

Такси – это последняя категория транспорта, о которой пойдет речь в нашей статье. Как и мотоциклы, их неохотно принимают на страхование. Причина все та же – большая убыточность, поскольку они постоянно находятся в движении.

Тем не менее, для таксистов базовая ставка по ОСАГО составляет от 5136 до 6166 рублей. Если внимательно изучить рынок, то практически все страховщики работают по верхнему значению.

Как рассчитать цену страхового полиса

Имеющиеся на сайтах страховых компаний электронные калькуляторы дают возможность произвести предварительные подсчеты, во сколько обойдется оформление нового или продление действующего соглашения. Правила пользования виртуальными инструментами утверждены ЦБ РФ и привязаны к предельным значениям базовых тарифов.

Чтобы узнать стоимость полиса, нужно зарегистрироваться на сайте. В некоторых случаях для этого может потребоваться СНИЛС. Затем нужно открыть окно калькулятора и корректно, без ошибок заполнить все обязательные окна. Как правило, результат выдается мгновенно. Зная, от чего зависит цена полиса, можно распознать уловки страховых агентов, которые умышленно не учитывают понижающие коэффициенты и прописывают в соглашении скрытые дополнительные пункты.

Также рассчитать стоимость ОСАГО можно по формуле:

Пример расчета стоимости:

- БТ = 4118 р;

- КМ = 1,2;

- КТ = 2,0 (СПб);

- КВС = 1,0;

- КБМ = 0,8;

- КН = 1,0;

- КС = 1,3;

- СД = 1,1.

Остается перемножить все составляющие. На выходе получаем 11 306 рублей при сроке действия 12 месяцев.

Зависит ли стоимость ОСАГО от количества водителей

Ответ очевиден — зависит. При подсчете стоимости учитывается каждый водитель и его характеристики (кроме случаев оформления полиса, не ограничивающего круг допущенных к управлению лиц).

Собственник транспортного средства может вписать в страховку неограниченное число водителей. Однако указывать в полисе большое количество допущенных к управлению лиц не всегда выгодно. Это одна из причин, по которым юридические лица оформляют неограниченный документ страхования.

Если же автомобилист желает вписать несколько водителей, при расчете цены ОСАГО учитываются возраст и стаж каждого из них.

Собственник ТС может ознакомиться со значением коэффициента в каждом отдельном случае:

Если в перечне владелец автомобиля хочет указать молодых или неопытных водителей, ему стоит задуматься о приобретении не ограничивающего круг лиц полиса.

За счет чего можно сэкономить на полисе

Зная, от чего зависит стоимость полиса обязательного страхования, не сложно понять, как сэкономить на ОСАГО. Автомобилист может приобрести менее мощный автомобиль. Нередко собственники ТС не нуждаются в большом количестве лошадиных сил.

Второй способ — регистрация автомобиля на жителя региона с небольшим значением базового тарифа. Также на собственный страх и риск можно указать в полисе близлежащий город, в котором размер территориального коэффициента меньше.

Если водитель использует свое транспортное средство всего несколько месяцев в году, ему целесообразно приобретать ОСАГО на более короткие сроки. А при наличии двух или трех водителей более экономно покупать ограниченный полис страхования.

Самый действенный способ — наличие положительной истории вождения. По коэффициенту бонус-малус автомобилист может получить существенную скидку. Отсутствие ДТП в течение длительного срока не только сэкономить средства на ремонт, но и позволит приобретать ОСАГО по максимально сниженной цене. Спустя несколько лет примерной езды водитель сможет материально ощутить существенную выгоду своей аккуратности на дорогах.

Мощность двигателя как один из ключевых коэффициентов

Как было отмечено, на цену полиса оказывает существенное влияние мощность движка: чем больше объем двигателя, тем больше придется заплатить за ОСАГО. Это обусловлено тем, что чем больше мощность, тем быстрее машина может двигаться. А на высокой скорости возрастает риск попадания в дорожно-транспортное происшествие.

Так, транспорту с объемом менее 50 лошадиных сил присваивается коэффициент 0,6; от 50 до 70 – 0,9; от 70 до 100 – 1; от 100 до 120 – 1,2; от 120 до 150 – 1,4; свыше 150 – 1,6. При этом мощность двигателя конкретного автомобиля можно узнать, заглянув в документы на машину (ПТС-ке, СТС-ке). Если мощность в них указана в киловаттах, то она рассчитывается из соотношения 1 кВт=1,36 л.с.

Слетел КБМ – что делать?

Для того, чтобы понять план действий для восстановления КБМ, надо понять причину, по которой он слетел.

- Если вы продали машину и не вписывались ни в какие другие полисы более года, то ваш КБМ слетит, поскольку для расчета используются только те данные, которые были по полисам, действующим не больше года назад. При этом, коэффициент слетает не как при наличии аварии – на некоторое значение, а сразу до единицы.

- Что касается аварий, то если они у вас были, то КБМ слетит на следующий страховой год после страховых выплат. Если этого не произошло и про вас забыли, то радоваться особо не стоит, вашу аварию могут учесть и через год, а бывает, что и через два. Однако, с такой ситуацией можно попробовать побороться, поскольку, как писалось ранее, коэффициент должен учитываться по полису не позднее чем год назад, там у вас было всё хорошо, а, значит, и применять стоит прошлогодний коэффициент.

- Самая частая ситуация, когда необходимо заниматься восстановлением КБМ — это указание неверного коэффициента самим страховщиком. В таком случае в базу попадают неверные данные, и изменить их можно, только обратившись в страховую, с которой уже заключили или собираетесь заключить договор. Если страховщик ничего не исправит, то придется жаловаться дальше, в РСА, а потом в ЦБ. Последняя инстанция в таком споре — это суд.

Как рассчитать стоимость?

На цену полиса КАСКО оказывает влияние множество факторов. Если формула для расчета цены полиса ОСАГО закреплена законом, то с КАСКО ситуация другая.

В основном, компании при оформлении полисов КАСКО применяют свои формулы для расчета стоимости страховки. Именно по этой причине стоимость на одну и ту же машину полис может существенно отличаться. Различия могут быть более, чем 25%.

Однако, есть определенный набор коэффициентов, которые при перемножении и суммировании между собой представляют следующую формулу:

ТАРИФ КАСКО = (Тбу х Ки/гв х Квс х Кф х Кр) + (Тх х Ки/гв х Кпо х Кр)

Значения каждого коэффициента:

- Тбу – базовый тариф (ущерб);

- Ки/гв – коэффициент, учитывающий износ и года выпуска автомобиля;

- Квс – возраст и стаж водителя;

- Кф – франшиза;

- Кр – рассрочка;

- Тх – тариф, учитывающий хищение;

- Кпо – коэффициент, учитывающий противоугонное оснащение;

- Кр – рассрочка.

Как было раньше

Стоимость ОСАГО зависит от многих факторов:

- базовой ставки в регионе (определялась по прописке собственника автомобиля);

- категории и мощности автомобиля;

- коэффициента территории (КТ) или, другими словами, региона регистрации автомобиля;

- стажа вождения и возраста водителя (КВС) и всех лиц, вписанных в страховку;

- коэффициента бонус-малус (КБМ) или скидки за безаварийную езду. Базовый КБМ равен 1 (придётся заплатить 100% стоимости). Самый лучший коэффициент — 0,5 (10 лет без аварий, даст скидку 50%). А если КБМ равен 2,45, значит, за последний год у вас было четыре аварии, и при расчёте коэффициент составит 1,45.

При расчёте стоимости ОСАГО размер базовой ставки перемножался со всеми этими коэффициентами. Там, где страховые компании хотели увеличить долю рынка, они снижали тариф в регионе, но снижали его для всех — и для водителей без аварий, и для аварийных. Теперь всё будет индивидуально.

Стоимость ОСАГО: этапы формирования

Изначально стоимость устанавливается исходя из указаний и соответствующих положений Центрального Банка России. Банк ограничивает страховщиков путем утверждения тарифного коридора, иначе говоря, предельных показателей. На основе этого тарифного коридора и ограничиваясь предельными значениями, компании фиксируют свои расценки.

При утверждении тарифа предполагается, что доход компаний от реализации полисов превышает объем выплат.

Что здесь учитывается:

- вид транспортного средства;

- статус автовладельца (юр. лицо, физ. лицо);

- цели эксплуатации транспортного средства.

По самому низкому тарифу идут собственники – физ. лица, использующие ТС только для личного пользования, без каких-либо коммерческих целей.

Далее берем в учет специальные коэффициенты. Они учитывают:

- техническое состояние;

- информацию о возрасте владельца и водительском стаже;

- информацию о лицах, которые допускаются к управлению;

- некоторые дополнительные факторы.

Что влияет на цену ОСАГО

Большинство водителей уверены, что цена ОСАГО фиксированная и устанавливать ее могут лишь фирмы по страхованию. Но это заблуждение.

Расходы по страховке вполне могут быть меньше или больше и это зависит от целого ряда причин:

- Базовый платеж и его размер. Этот фактор переменить просто нереально он фиксированный.

- Вид машины. К какому классу относится машина можно найти в правах хозяина.

- Населенный пункт, где постоянно живёт хозяин машины. Как правило, чем больше город, в котором зарегистрирована машина, тем дороже будет стоить страховка

- Сколько водительского стажа у человека. Бывают ситуации, когда на стоимость ОСАГО влияет именно опыт вождения машины.

- Как применяется машины. Как показывает статистика, расходы по страховке для машин, принадлежащих должностным лицам, намного выше, чем для личных.

- Действие договора. Для того, чтобы сэкономить хоть немного на полисе ОСАГО, лучше всего оформлять его на более продолжительное время

Исходя из того, что было перечислено, стоимость полиса находится в засимости от многих факторов. Страховка, которую принято считать самой дорогой относится к водителям, у которых права категории Б и стоит она 41000 руб. Исходя из такой цены, можно вполне логично объяснить желание автовладельцев хоть немного сэкономить на ОСАГО и по максимуму снизить итоговую цену. Но, остается вопрос: «Как же правильно это сделать?»

Способы расчета

Всеми компаниями используется единая методика расчета ОСАГО. Поэтому определить стоимость полиса может каждый человек самостоятельно. Для этого доступны следующие способы:

- использование формулы расчета ОСАГО, для чего вручную вносятся в эту формулу нужные показатели, узнать которые можно в любой страховой компании;

- применение специальных онлайн-калькуляторов, имеющихся на сайте любой страховой организации;

- непосредственное обращение к работникам выбранной фирмы, которые не только должны произвести расчет, но и предоставить любому клиенту информацию о том, как получился точный результат.

Отличия суммы автострахования в разных страховых компаниях

Теоретически, цены полиса ОСАГО во всех страховых компаниях должны быть одинаковы, также как и размер выплачиваемых после ДТП компенсаций. Это обосновано тем, что СК могут оперировать стоимостью документа только в пределах установленного на 2019 год тарифного коридора.

Однако, именно этот самый коридор и повлияет на сумму, с которой придется расстаться водителям. Суть в том, что многие страховые компании предпочитают не связываться с ОСАГО, так как это довольно рискованное в плане получения прибыли направление деятельности. Даже если клиенту не будет отказано в страховании, то заключить договор будет ему предложено по максимальному тарифу.

В 2019 году средняя цена годового полиса в областных центрах, без учета КБМ и КС для легковой машины мощностью 160 л. с. составляет:

- УралСиб — 9 475 рублей;

- Тинькофф — 9 475 рублей;

- РЕСО-Гарантия — 9 475 рублей;

- МСК — 9 475 рублей;

- Интач — 9 475 рублей.

Как рассчитывается ОСАГО, и что такое коэффициент мощности

Размер базового тарифа зависит от технических параметров и особенностей автомобиля, а значение коэффициентов изменяется в зависимости от региона, наличия страховых случаев и выплат по ним, характеристик авто и прочих условий, указанных в ст. 9 Закона №40-ФЗ.

Цена ОСАГО вычисляется путем умножения базового тарифа на ряд дополнительных коэффициентов, одним из которых и является коэффициент мощности (КМ).

Коэффициент мощности (КМ) двигателя при расчете стоимости ОСАГО зависит от автомобиля, который будет указан в страховке, а, точнее, от параметров его двигателя. Чем больше мощность авто, тем выше будет использоваться коэффициент.

Такой принцип расчета основывается на том, что водитель, управляя более мощным автомобилем, способен нанести больший ущерб, а, соответственно, страховщик понесет убыток в более крупном размере по такому страховому случаю.

Коэффициенты ОСАГО

Базовую ставку полиса устанавливают стразовые компании, однако ее минимальные и максимальные пределы строго регламентированы законами РФ. Например, для физлица владеющего легковым авто, границы ТБ представлены от 2471 рубля до 5436 рублей.

Рассмотрим расшифровку коэффициентов в полисе ОСАГО.

Территориальный коэффициент

Размер территориального коэффициента основан на месте регистрации собственника регистрируемого в компании страховщика транспортного средства, которое указано в паспорта гражданина.

Данный показатель считается базовым и всегда используется в формулах страховщиков. Список всех ставок есть в таблице, которую можно найти в базе РСА. Разные коэффициенты для одного региона предусмотрены для транспортных средств и для их прицепов.

КБМ

Благодаря КБМ учитывается количество аварийных ситуаций, в которых оказался водитель за весь период вождения. При первом оформлении автогражданки собственник получает 1 класс водителя, но благодаря отсутствию аварий он может быть снижен до минимального значения 0,5. При большом количестве ДТП, КБМ возрастает и может достигнуть максимального значения 2,45.

Нарушениями ПДД считаются:

- Проезд автомобиля на красный свет светофора.

- Выезд или движение по встречной дорожной полосе.

- Движение на скорости более 60 км/ч.

- Управление ТС в состоянии алкогольного опьянения.

Ознакомиться со всеми нарушениями правил дорожного движения водителя можно через базу ГИБДД. Страховые агенты имеют доступ ко всем нарушениям и авариям с участием клиента.

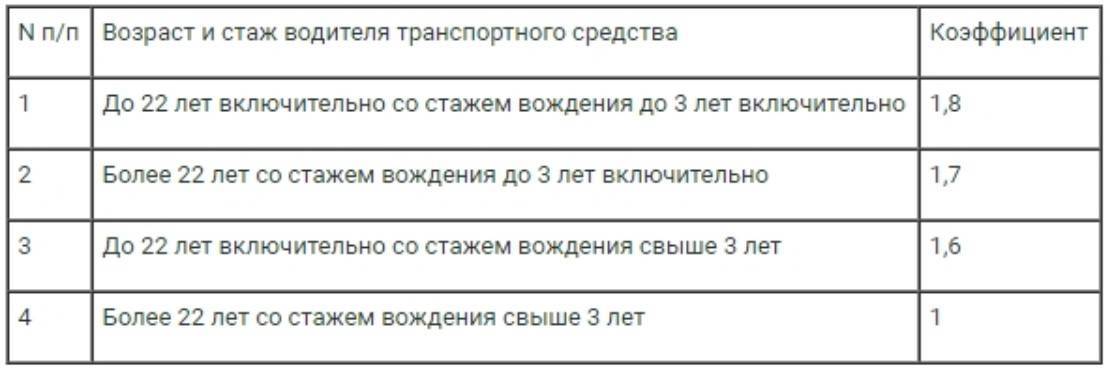

Возраст и стаж водителя

Берётся в расчёт возраст владельца транспортного средства, а также то, как долго он управляет автомобилем. Например, для водителей, не имеющих никакого стажа, чей возраст от 16 до 21 года, КБС составит 1,87. Однако если получателю ОСАГО без всякого водительского стажа от 40 лет, то его коэффициент будет равен 1,63.

Различный коэффициент существует для владельцев ТС, которые зарегистрированы за границей.

Ограничения по количеству водителей

Этот показатель основывается на том, сколько лиц могут управлять ТС, на которое оформляется полис. Этот коэффициент не может быть применим при получении автогражданки для прицепов и полуприцепов. Для физических лиц он составляет 1, а для юридических 1,8, если транспорт зарегистрирован за границей.

Мощность двигателя

В зависимости от того, какая мощность у автомобильного двигателя того ТС, для которого оформляют ОСАГО, существуют различные ставки. Минимальный коэффициент находится на уровне 0,6, и используется только для тех автомобилей, двигатель которых имеет 50 и менее лошадиных сил. Максимальный показатель составляет 1,6 для тех автомобилей, двигатель которых имеет 150 и более лошадиных сил.

Коэффициент нарушений

Под нарушениями в данном случае имеется в виду грубейшее несоблюдение условий, предусмотренных контрактом при получении автогражданки.

В качестве данных нарушений могут выступать:

- предоставление страховой компании ложной информации, оказавшей влияние на тариф полиса;

- содействие появлению страхового случая;

- умышленное создание повреждений, которые должны были стать причиной регресса.

Когда применяется коэффициент нарушений:

- при продлении договора страхования на 1 год;

- когда не меняется владелец транспорта;

- когда выявлен факт грубых нарушений договора, описанных выше.

Срок страхования

Во время обязательного страхования данный показатель не должен браться в расчёт, если это не предусмотрено местом регистрации.

Срок страхования учитывается при:

- оформлении ОСАГО на ТС, которые имеет регистрацию в других государствах, но используется в РФ;

- оформлении автогражданки для транспорта на срок менее одного года, при условии регистрации за рубежом.

Сезонный коэффициент

На территории РФ допустимо оформлять полис гражданского страхования на срок от 3 до 12 календарных месяцев.

Коэффициент может быть использован:

- когда ТС применяется только в течение конкретного сезона (к примеру, во время сезонной работы);

- когда владельцу транспорта нужно пройти реабилитацию или длительное лечение;

- когда владелец собирается поехать в командировку на длительный срок.

Коэффициент прицепа

На прицеп ТС его владелец обязан оформить отдельный страховой полис, но только в некоторых случаях. Таким случаем является прицеп к мототранспортному средству. Полуприцепы и прицепы к грузовым и легковым машинам просто вписываются в основной полис, доплачивать за них нет необходимости. Платить за них в этом случае должны только юридические лица.