Калькулятор досрочного погашения кредита в сбербанке

Содержание:

- Почему не уменьшается основной долг при погашении кредита?

- Особенности досрочного погашения кредита

- Нюансы частично досрочного погашения задолженности

- Как воспользоваться онлайн калькулятором

- Расчёт графика платежей в банке

- Платежи и проценты по кредиту

- Как производится расчет

- Кредитный калькулятор рассчитать онлайн

- Аннуитетный и дифференцированный платеж

- Предназначение

- Зачем использовать кредитный калькулятор

- Инструкция использования калькулятора

- Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

- Условия потребительского кредитования на 2020 год

- Расчет полной стоимости кредита

- Особенности программы

- Плюсы и минусы досрочного погашения при аннуитетном кредите

- Четыре основных правила при полном досрочном погашении

- Важные моменты

- При каких обстоятельствах процент может быть повышен

- Как досрочно погасить ипотеку через Сбербанк-Онлайн

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

Особенности досрочного погашения кредита

Как происходит досрочное погашение?

Обратите внимание! Чтобы долг по займу уменьшался, не достаточно просто увеличить размер ежемесячных взносов.

- При частичном возврате средств нужно заявление с суммой взноса.

- При полном возврате кредитных средств потребуется связаться с банком, уточнить размер задолженности и только тогда вносить деньги. Причем взнос можно сделать через терминал, кассу или online переводом на расчетный счет.

Важно! Многие заемщики стараются раньше срока вернуть банку взятые деньги. При досрочном погашении снижается переплата по кредиту

А это – существенная экономия собственных средств.

погашаете ссуду

- «тело» взятого кредита – это основная сумма, выданная клиенту банком. Она равномерно распределяется на весь период кредитования;

- начисленные проценты – это и есть переплата, на которой зарабатывает банк. Начисляются проценты на «тело» основного долга. Если досрочно вносить деньги на «тело», то сумма по процентам становится каждый раз меньше.

- при краткосрочном кредитовании нагрузка на семейный бюджет существенно снизится уже через полгода;

- при длительном кредитовании эффект от досрочного погашения почувствуете уже на 2-3-й год.

Нюансы частично досрочного погашения задолженности

Могут быть 2 вида списаний при частично досрочном погашении:

В день, когда производится очередной платеж. При данном способе сума задолженности уменьшается на размер внесенного внеочередного платежа. Между очередными платежами. Данный вариант несколько сложнее в расчетах. Проценты, зависящие от размера долга, начисляются ежедневно, а погашение происходит 1 раз в месяц. Ко дню, когда будет произведен досрочный платеж, накапливается определенный размер процентов, которые аннулируются благодаря средствам, предназначенным для досрочного взноса. На оплату долга при таком варианте пойдет только оставшаяся часть суммы. На следующий месяц процент очередного взноса уменьшится, так как некоторая часть этих процентов уже была оплачена. Нет поводов переживать об этом моменте и переносить досрочное погашение на момент очередного взноса. Если платеж будет совершен раньше, то это будет выгоднее.

После уплаты внеочередного взноса вносятся изменения в график последующих кредитных выплат. Размер главного долга снижается и, как следствие, меняется один из параметров: срок кредитования, либо сумма ежемесячной выплаты. Клиент банковского учреждения всегда может выбрать более удобный для себя вариант. От этого выбора зависит то, каким образом банк сделает перерасчет кредита, и какой будет сформирован очередной график платежей. Обновленный график можно получить в офисе банка, либо, зайдя в интернет-банк, если есть к нему доступ. Наш онлайн-калькулятор даст вам возможность выбирать любой вариант и рассчитать кредит в зависимости от вашего выбора. Вам станет доступен подробный график выплат, в котором уже учтены и указаны досрочные погашения. Уменьшение срока кредитования – это выгодно, потому что при этом значительно снижается общая переплата. Из этого следует, что если ежемесячный платеж вам посилен, то следует снижать именно срок кредита.

Вы можете пробовать разные варианты параметров, чтобы подобрать для себя наиболее оптимальную схему выплат. Кредитный калькулятор хранит итоги расчетов, и вам не придется вспоминать все внесенные и полученные ранее цифры.

Изменяемая процентная ставка

По ходу кредита процентная ставка довольно часто подвергается изменениям. Такие случаи возникают, когда по просьбе заемщика или по условия договора банк пересматривает кредитную ставку. В нашем калькуляторе специально для подобных случаев есть своя функция. Вы можете указать сколько угодно изменений процентной ставки по ходу действия кредита. Для каждого отдельного временного отрезка необходимо установить начало действия ставки и ее размер. В платежном графике все изменения будут отмечены цветом.

Как воспользоваться онлайн калькулятором

Рассчитать необходимые параметры ссуды могут физические лица, индивидуальные предприниматели и организации. Постоянные клиенты банков и новые заемщики получат необходимые сведения об ипотеке, карте или потребительском кредите, не выходя из дома. Расчёт выполняется по заданным параметрам в соответствии с условиями кредитования для физических лиц и бизнеса: сумма кредита, срок кредитования и процентная ставка (проценты банков)

В результате расчёта, что самое важное, вы получите необходимую информацию, которая безусловно поможет вам подобрать самое выгодное кредитное предложение банков.

Система за несколько секунд предоставит данные о ежемесячных платежах, переплате по процентам за весь срок, размер внесенных сумм с учетом комиссий, эффективную процентную ставку. Есть возможность распечатать помесячный график выплат с разбивкой на основной долг и проценты. Объем задолженности также будет показан наглядно. С имеющимися данными можно обратиться в банк, попросить менеджера ответить на все вопросы и произвести дополнительные расчеты. В случае большой разницы в цифрах в графе «Переплата» уточните наличие комиссий и иных обязательных платежей. Определите необходимость оформления страховок.Если сотрудник банка отказывается объяснить, как производится расчет полной стоимости кредита, рассмотрите перспективу взять заём в другой организации.Перед подачей заявки уточните возможность применения скидок или участия в акциях. Продумайте способы получить деньги на максимально выгодных условиях.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так. Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору

Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий. Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

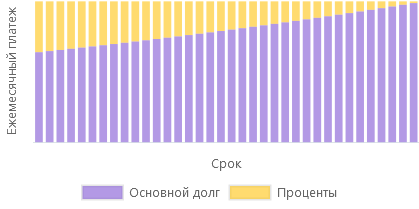

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Их долю (ДСП): АП – СП.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

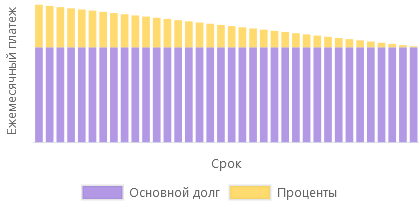

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ. Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы. Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

Как производится расчет

- Происходит списание минимальной суммы, необходимой по договору. Она состоит из «тела» и уже начисленных процентов.

- Списываются оставшиеся на счету деньги. Они зачисляются уже на «тело» кредита.

- С помощью online калькулятора менеджер составляет новый график оплат. При этом количество платежей не меняется, процентная ставка остается той же.

Пример:

- Если клиент захочет уменьшить размеры ежемесячных взносов, то ему придется вносить уже по 5 280 рублей, что меньше предыдущих выплат.

- Если захочет сократить сроки погашения ссуды, тогда закончит платить банку в феврале 2018 г. Последний раз он внесет 7950 руб. по кредиту на 9 месяцев раньше.

онлайн калькуляторомНесколько особенностей:

- Строго фиксируется дата внесения платежей.

- Погашать ссуду можно в любом отделении вашего банка.

- Остаток ваших личных средств по внесению займа обязательно возвращается банком после того, как договор будет закрыт.

- Банк должен выдать справку, что клиент досрочно внес деньги по кредиту.

- От менеджера потребуется новый график и расчет сумм для дальнейших платежей.

Кредитный калькулятор рассчитать онлайн

Кредитный калькулятор, это онлайн программа, предназначенная для онлайн расчета всех видов кредитов и ипотеки любых банков и кредитных организаций. Онлайн калькулятор кредита позволяет клиенту онлайн рассчитать параметры любого банковского продукта, а именно, рассчитать потребительский кредит, кредит наличными, кредитную карту и автокредит, рассчитать ипотеку, а также, возможно произвести расчёт займа онлайн. Все расчёты выполняются на основе информации о сумме займа, сроке, размере процентной ставки и первоначального взноса. Данный финансовый инструмент предоставляет возможность увидеть объем переплаты, определить наличие скрытых комиссий, выбрать максимально выгодный тип платежа. Используя кредитный калькулятор онлайн, потенциальный заемщик может реально оценить свою платежеспособность и спланировать досрочное погашение кредита или ипотеки в банке.

Наш кредитный калькулятор онлайн рассчитает все виды банковских кредитов: потребительский кредит, ипотеку (ипотечный кредит с первоначальным взносом), кредитную карту и автокредит без первоначального взноса. Возможности кредитного калькулятора очень обширны. Онлайн калькулятор рассчитает ежемесячный платеж, проценты и сумму основного долга, переплату, а также полную стоимость кредита с досрочным погашением. Калькулятор помогает не только провести анализ банковского продукта, но и выбрать самый выгодный из нескольких вариантов. Удобство и скорость работы данного финансового инструмента, можно оценить уже после первого онлайн расчёта.

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

| Аннуитетный | Дифференцированный |

|

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

|

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

|

Кредитный калькулятор предоставлен сайтом calcus.ru

Предназначение

Изначально калькулятор частичного досрочного погашения кредита был предусмотрен банками, чтобы клиент мог самостоятельно сориентироваться в кредитном договоре и для этого не нужно было каждый раз идти в банк. Программа позволяет выбрать наиболее оптимальные условия, чтобы погасить кредит как можно быстрее с минимальными переплатами и при этом без существенных неудобств.

Подсчет кредита

Что можно узнать

Используя калькулятор частичного досрочного погашения кредита, клиент может узнать все необходимые для себя сведения по кредитному договору:

- новый график погашений;

- выбрать, удобнее будет сократить количество платежей или уменьшить их размер;

- подсчитать размер экономии от внесения суммы досрочно;

- определить, какую сумму необходимо оплатить единоразово, чтобы получить оптимальный ежемесячный платеж или закрыть договор в конкретные сроки.

Иногда клиенту может потребоваться оценить точную экономию, если он планирует перекредитацию. В этом случае необходимо понимать, что экономия по договору будет больше, чем переплаты по новому. Тогда изначально нужно просчитать переплату по договору на тех условиях, на которых он был оформлен, а уже затем оценить размер экономии по процентам после внесения конкретной суммы.

Преимущества

Калькулятор частичного досрочного погашения кредита имеет массу преимуществ. При этом плюсы есть не только для клиента, но и для банка. Для кредитной организации главным преимуществом является сокращение количества обращений в офисы и на «горячую линию», так как информацию можно узнать самостоятельно.

Для клиента же преимущества заключаются в следующем:

- возможность узнать информацию, не выходы из дома;

- можно определить интересующие данные;

- расчеты можно производить в любое время;

- если у клиента подключен интернет-банкинг, то возможно еще быстрее рассчитать частичное досрочное погашение, так как многие сведения вносятся автоматически.

Также отдельным преимуществом является то, что программой можно пользоваться сколько-угодно раз. Клиент может просчитать несколько вариантов, чтобы выбрать оптимальный.

Зачем использовать кредитный калькулятор

Главная задача онлайн-приложения: проведение подсчёта ежемесячных платежей, состоящих из двух частей – основной задолженности и начисленных на неё процентов. Кроме того, в онлайне можно рассчитать каким окажется размер переплаты в конце срока кредитования.

Если клиент банка при оформлении ипотеки изначально планировал выплачивать кредит досрочно, ему выгоднее сокращать сумму основного долга, нежели срок. Это позволит существенно сократить ежемесячный платеж и переплату по кредиту. Кредитный калькулятор с частичным досрочным погашением наглядно продемонстрирует выгоду, а также поможет сравнить оба варианта ЧДП друг с другом, выявить плюсы и минусы.

Инструкция использования калькулятора

Процесс использования ипотечного калькулятора предельно прост.

Заёмщикам придётся:

- ввести сумму кредита, срок и процентную ставку;

- указать дату выдачи займа и уточнить тип платежей (аннуитетные или дифференцированные);

- добавить сведения обо всех запланированных и сделанных досрочных взносах;

- запустить процесс вычислений;

- дождаться результата.

Как уже говорилось выше, от должников потребуется минимум действий. Они обязаны точно заполнить все требуемые поля и нажать кнопку проведения расчётов. В случае, когда должник сомневается в будущих выплатах, стоит провести несколько вычислений, последовательно заменяя дополнительные данные (о досрочных выплатах). Если требуется сравнить несколько вариантов, стоит открыть пару дополнительных вкладок и повторить процесс. Это кажется немного неудобным, зато позволит получить точный результат и заранее рассчитать потенциальную выгоду.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита

Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Условия потребительского кредитования на 2020 год

ОСНОВНЫЕ УСЛОВИЯ ПО КРЕДИТАМ ДЛЯ ФИЗЛИЦ

- Процентная ставка: от 11,9% до 19,9%

- Сумма кредита: от 30’000 до 5’000’000 руб.

- Срок кредитования: от 3 месяцев до 5 лет

Процентная ставка по кредитам в 2020 году

Базовая процентная ставка на потребительский кредит, кредит наличными на любые цели в Сбербанке в 2020 году будет 12,9 процента годовых. Если клиент банка (зарплатный клиент, физлицо) получает заработную плату или пенсию на карту или расчётный счёт в Сбербанке, то проценты по кредиту в 2020 году будут снижены на 1%, и соответственно составят 11,9 % в год. Данные условия кредитования (акции по кредитам для зарплатных клиентов), предназначены только для физических лиц.

Проценты по кредитам Сбербанка

| Cтавки по кредитам 2020 (специальные условия*) | |

|---|---|

| Сумма кредита до 300’000 руб. | от 13,9% до 19,9% |

| Сумма кредита от 300’000 до 1’000’000 руб. | от 11,9% до 16,9% |

| Сумма кредита от 1’000’000 рублей | от 11,9% до 12,9% |

| Cтавки по кредитам 2020 (общие условия) | |

|---|---|

| Сумма кредита до 300’000 руб. | от 14,9% до 19,9% |

| Сумма кредита от 300’000 до 1’000’000 руб. | от 12,9% до 16,9% |

| Сумма кредита от 1’000’000 рублей | от 12,9% до 13,9% |

* В 2019 году, Сбербанк снизил минимальную процентную ставку по кредиту на 1 процент. Если вы оформите заявку на кредит через интернет банк «Сбербанк онлайн», либо получаете зарплату или пенсию на счёт в Сбербанке, то ставка по кредиту от 300’000 рублей составит 11,9 процента годовых. (Специальные условия).

Проценты по кредитной карте

Кредитные проценты по кредитной карте Сбербанка, в 2020 году останутся на прежнем уровне предыдущего 2019 года и в зависимости от тарифа и типа карт составят:

| Процентные ставки по кредиткам в зависимости от тарифа | ||

|---|---|---|

| Наименование кредитной карты | С персональным лимитом* | На стандартных условиях |

| «Премиальная кредитная карта» | 21,9 % | 23,9 % |

| «Золотая кредитная карта» | 23,9 % | 25,9 % |

| «Классическая кредитная карта» | 23,9 % | 25,9 % |

| «Классическая карта Аэрофлот» | 23,9 % | 25,9 % |

| «Карта Аэрофлот Signature» | 21,9 % | — |

| «Золотая карта Аэрофлот» | 23,9 % | 25,9 % |

| Классич. карта «Подари жизнь» | 23,9 % | 25,9 % |

| Золотая карта «Подари жизнь» | 23,9 % | 25,9 % |

*Кредитные карты с персональным лимитом в Сбербанке выдаются только по предодобренному персональному предложению банка. Узнать о том, одобрена ли вам карта, можно в личном кабинете интернет банка либо в мобильном приложении «Сбербанк онлайн».

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления займа: | не менее 18 лет |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 3 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Необходимые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. **Если у вас есть зарплатная карта Сбербанка России, для оформления кредита понадобится только паспорт. Подайте заявку в Сбербанк Онлайн. После одобрения кредита, деньги придут вам на карту.

Расчет полной стоимости кредита

Самостоятельный расчет полной стоимости кредита доступен на сайте практически каждого банка

Стоит обратить внимание, что финансовые учреждения, заинтересованные в выдаче займов, указывают в своих подсчетах максимально выгодные для клиента условия. Реальные параметры банковского продукта могут существенно отличаться

В частности, графа «Эффективная процентная ставка» практически всегда отсутствует в калькуляторах кредиторов. Также банки могут исключить из расчетной схемы дополнительные сборы и комиссии, которые существенно меняют итоговые данные. Провести намного более честный анализ получится, применяя кредитный калькулятор на сторонних ресурсах. Он дает развернутую информацию по каждому параметру для потенциального заемщика. При сравнении результатов вычислений с использованием разных сайтов необходимо найти графу «Переплата». Конечная цифра не должна существенно отличаться.

Особенности программы

Калькулятор досрочного погашения кредита помогает подсчитать точную сумму, но при этом не означает ее внесение. Проще говоря, человек может просто узнать это, чтобы иметь четкое представление о счете. Но это не означает обязанность сразу же внести эти средства и погасить кредит

Следует также брать во внимание, что использование программы имеет некоторые особенности.

Программа позволяет рассчитать сумму для погашения потребительского, денежного или товарного кредитов. Для кредитных карт калькулятор не подходит, так как по ним предусматриваются другие правила расчета процентов

Расчет суммы по кредиту

Правила использования

Чтобы использовать калькулятор досрочного погашения кредита необходимо просто указать все необходимые сведения и затем произвести расчеты. При необходимости их можно распечатать.

Если клиент пользуется непосредственно сайтом банка, в котором кредитуется, то возможно воспользоваться непосредственно функцией расчета в Личном кабинете. Там уже имеются непосредственно все данные по кредитному договору клиента и расчет происходит автоматически.

Когда клиент самостоятельно рассчитывает, то у него имеется больше возможностей – он может просчитать необходимую для погашения сумму на конкретное число.

Использовать программу можно неограниченное количество раз, поэтому клиент может оценить различные варианты и выбрать оптимальный для себя. К примеру, осуществить на данный момент частичное погашение, а в следующем месяце полностью закрыть договор. В этом случае вначале рассчитывается остаток суммы задолженности после частичной оплаты, а уже затем с полученными данными производится полный расчет досрочного погашения.

Надо понимать, что иногда использование калькулятора может оказаться проблематичным, если кредит был оформлен по льготным правилам и на него распространяются особые условия. К примеру, при погашении кредита в оговоренные сроки проценты могут не начисляться вовсе. Или же будет предусмотрен возврат страховки за то время, когда кредитование не будет использовано. В этом случае необходимо пересчитывать непосредственно саму взятую в банке сумму, так как в нее включены страховые платежи. В таком случае необходим калькулятор, который позволяет осуществить сложные расчеты. Или же следует просчитать отдельно несколько вариантов, условно разделив период кредитования на льготный и следующий за ним.

Кредитный калькулятор

Исходные данные

Чтобы при помощи калькулятора досрочного погашения кредита произвести расчет, необходимо указать такие исходные данные:

- изначально взятая сумма;

- процентная ставка (или в некоторых программах предусмотрено просто указание размера ежемесячного платежа);

- количество платежей;

- даты открытия кредита и текущую (или ту дату, на которую необходимо рассчитать погашение задолженности).

Может потребоваться также дополнительно указать правила начисления процентов – фиксированный размер или изменяющийся в зависимости от остатка суммы задолженности.

Проценты по кредиту

Что можно узнать

Калькулятор досрочного погашения кредита позволяет узнать не только актуальную сумму на текущий момент, но также и дополнительные сведения по кредитному договору:

- размер экономии по процентам при досрочном погашении;

- необходимая сумма для закрытия договора;

- какая сумма необходима будет для погашения кредита, если сумма будет внесена не в данный момент, а через некоторое время. Калькулятор позволяет рассчитать, к примеру, необходимую сумму для закрытия кредитного договора, если это планируется сделать через 2 месяца или другой промежуток времени.

Удобно это будет в том случае, если человек планирует перекредитование в другом банке или на других условиях у этого же кредитора – тогда необходимо оценить экономию от досрочного погашения и сравнить ее с переплатой при перекредитовании с другой процентном ставкой.

Также клиент наглядно может увидеть экономию от закрытия кредита в этот момент. Иногда может оказаться так, что эта сумма будет не слишком существенной, чтобы отказывать себе в чем-то и погашать долг раньше срока.

Процесс расчета процентов

Плюсы и минусы досрочного погашения при аннуитетном кредите

Чтобы понять, рационально ли делать кредитные взносы заранее, необходимо понимать размер суммы, идущей в погашение долга и процентной переплаты впоследствии. В расчётах поможет аннуитетный калькулятор с досрочным погашением.

Однако, даже не используя, калькулятор можно сделать вывод, что выплачивать аннуитет раньше срока процедура бесполезная. Аннуитетный займ устроен таким образом, что определяя новую сумму задолженности, отнимаются только платежи, вносимые для погашения основного долга. Что же происходит с платежами для погашения аннуитетных процентов? Говоря прямо – клиент попросту дарит их банку. Причём в первые месяцы кредитования размер процентов максимальный. Аннуитетный калькулятор в режиме онлайн поможет понять, что досрочный взнос в начале кредита – это серьёзная переплата банковской организации.

Четыре основных правила при полном досрочном погашении

Есть 4 вещи, которые нужно понимать, погашая кредит полностью досрочно.

- Правило 1. Нужно понимать, что величина к полному досрочному погашению не фиксирована. Она будет зависеть от даты досрочного погашения. Например, сумма к полному досрочному погашению с 10.10.2011 — 10.11.2011 будет одна, а между 10.11.2011 -10.11.2012 будет уже другая — меньшая.

- Правило 2. Если у вас были просрочки по кредиту и если они есть, то посчитать по указанной формуле не получится. К сумме для полного закрытия кредита нужно прибавить просроченную ссудную задолженность. Банк сначала спишет с внесенных вами платежей просрочку, а потом уже попытается погасить кредит полностью, если хватит денег

- Правило 3. Изменение ставки, частичные досрочные погашения влияют на сумму к полному досрочному погашению. Эти действия способствуют изменению ежемесячного платежа и остатка тела займа. А от этих данных также зависит полная сумма досрочки

- Правило 4. Помните о комиссиях и сроках переводов. Если вы вносите деньги путем перевода, то помните что у них есть сроки. Банковский перевод, как и перевод с карты на карту может идти до 3х рабочих дней. При внесении денег через различные терминалы могут браться комиссии от суммы платежа. Поэтому полное досрочное погашение таким способом не целесооразно

Важные моменты

Когда необходимо закрыть кредитный договор, очень важно обратить внимание на некоторые особенности данной процедуры:

- Калькулятор онлайн может использоваться только для кредитов с четким графиком платежей. Речь идет о займах наличными или товарных кредитах. Для кредитных карт процедура подсчета будет несколько другая, так как некоторые комиссии или штрафы могут сразу не отображаться в сумме задолженности, но их нужно учесть для закрытия долга. Если при рассмотрении стандартного варианта займа с графиком платежей для закрытия договора вносится только основная сумма задолженности, то в случае с картами не всегда бывает достаточно просто восполнить сумму кредитного лимита. Кроме того, по кредитной карте договор бессрочный и даже после полного восполнения лимита карта остается действующей. Поэтому по ней и дальше могут продолжать списываться комиссии за извещения, страховку и обслуживание. Чтобы этого избежать, заявление на закрытие счета следует написать в обязательном порядке. До этого момента договор будет продолжать действовать. Узнать сумму для досрочного погашения кредитной карты можно лишь в офисе банка, на «горячей линии» или в соответствующем разделе Личного кабинета.

- Рекомендуется в любом случае писать заявление на закрытие кредитного договора. В противном случае не всегда система может сработать, автоматически закрыв кредит, когда на счету появится нужная сумма. Если нет возможности приехать в офис и заявка была сформирована онлайн, то чтобы в дальнейшем не возникло проблем с досрочным погашением, после даты списания очередного платежа нужно в любом случае удостовериться, что договор закрыт.

- Не стоит вносить именно такой платеж, какой был насчитан самостоятельно. Велик риск, что какой-то параметр мог быть задан неправильно. В таком случае договор не будет полностью закрыт даже из-за незначительной недоплаты. Чтобы избежать таких недоразумений, перед выплатой следует перепроверить сумму на «горячей линии» банка или в офисе. Калькулятор же идеально подойдет просто в качестве ознакомления и личного планирования.

При каких обстоятельствах процент может быть повышен

9% Средняя ставка по ипотечному кредитованию за 2020 год. Согласно Федеральному Закону «О банках и банковской деятельности», изменение фиксированной ставки по кредиту в одностороннем порядке (то есть её повышение банком) недопустимо. Однако в том же Законе есть отсылочная норма, согласно которой, внесение кредитных изменений становится возможным, если это заранее оговорено в договоре.

Есть ряд обстоятельств, позволяющих финансовым организациям увеличить процент ссуды:

- выдача займа с плавающей ставкой, то есть с такой, которая зависит от выполнения определённых условий – например, отсутствие просрочки по кредиту;

- выдача ссуды на льготных условиях. К примеру, при условии, что заёмщик – зарплатный клиент банка (тогда, если клиент перестаёт быть «зарплатником», процентная надбавка может возрасти);

- невыполнение со стороны заёмщика подписанных страховых обязательств.

Банки также вправе изменить размер ставок в сторону увеличения, если клиент разрывает подписанный ранее договор о страховании. В любых других случаях повышение процента невозможно.

Если Вы столкнулись с вышеуказанными обстоятельствами, следует самостоятельно просчитать размер будущих платежей, применяя для этого кредитный калькулятор с изменением процентной ставки. Таким образом, исключаются скрытые действия финансового учреждения.

Как досрочно погасить ипотеку через Сбербанк-Онлайн

Воспользовавшись калькулятором частичного досрочного погашения ипотеки в Сбербанке, можно переходить к оплате. Для этого допускается использование виртуального сервиса Сбербанка.

Чтобы совершить выплату, потребуется:

- авторизоваться в личном кабинете;

- открыть вкладку для оплаты долга;

- выбрать счёт или карту списания средств (если подобных несколько);

- указать сумму взноса;

- нажать кнопку, подтверждающую действия;

- проверить правильность реквизитов и параметров платежа;

- завершить финансовую операцию.

Возврат страховки при досрочном погашении ипотеки

При досрочном закрытии кредита последние месяцы страховки становятся ненужными. Поэтому, чтобы вернуть деньги, нужно получить в банке справку, подтверждающую закрытие долга, и написать заявление в страховую компанию с просьбой вернуть неиспользованные финансы. В результате получится сэкономить не только проценты, но и деньги за дополнительные услуги.