Накопительный счёт «на каждый день» от райффайзенбанка

Содержание:

- Есть ли возможность снять средства досрочно?

- Накопительный счет «На каждый день»

- Накопительный счет «Активный»

- Советы при выборе вклада от экспертов

- Выгодно ли открывать депозит под такой процент?

- Может накопительные счета в Райффайзене более выгодные?

- Как начисляются проценты

- Иные виды накопительных счетов от Райффайзенбанка

- «Копите с нами»

- Виды и условия накопительных счетов

- Условия и преимущества накопительного счета Райффайзен банка. Их виды

- Как управлять накопительным счетом

- Как открыть счёт «На каждый день»?

- Накопительный счет «На каждый день»

- Накопительный счет «Целевой»

- Советы при выборе вклада от экспертов

- Преимущества накопительного счёта

- Тарифы и условия по накопительному счёту

Есть ли возможность снять средства досрочно?

Внеплановый перевод или обналичивание средств, хранящихся на счете-копилке – одно из основных преимуществ программы. Однако если вы не желаете терять свою прибыль, необходимо помнить, что процент начисляется с начала суток. Интересный нюанс: если вы пополнили счет и сняли с него все средства ровно на начало следующих суток, вы получите доход за один день.

Если потребитель открывает такой счет, но не вносит на его баланс никаких средств – соответственно, процентов он получать не будет. Кроме того, за использование продукта вам не понадобиться ничего платить. Вся полезная информация о предложении расположена на официальном портале.

Накопительный счет «На каждый день»

- От 0,01 до 100 000 руб. – 5,5%.

- От 100 000 до 2 000 000 руб. – 4,5%.

- От 2 000 000 до 20 000 000 руб. – 4%.

- От 20 000 000 руб. – 0,01%.

- От 0,01 до 100 000 руб. – 4,5%.

- От 100 000 до 2 000 000 руб. – 4%.

- От 2 000 000 до 20 000 000 руб. – 4%.

- От 20 000 000 руб. – 0,01%.

- От 10 000 000 до 100 000 руб. – 5,5% (4,5%);

- От 2 000 000 – 4,5% (4%);

- На остальную сумму – 4%.

Порядок открытия счёта

- Вход в раздел «Счета и вклады»;

- Выбор интересующего предложения;

- Открытие накопительного счёта без дополнительной регистрации (посредством совершения перевода денег).

- ФИО заинтересованного лица;

- Дата рождения клиента;

- Регион проживания;

- Контактные данные;

- Ближайшее отделение банка.

- Доступность предложения в любом регионе, где работает Раффайзенбвнк;

- Возможность открытия счёта только после достижения 18 лет;

- Оформление до наступления совершеннолетия – только для законных представителей молодого человека.

Накопительный счет «Активный»

- Отсутствие действующих депозитов Райффайзенбанка;

- Отсутствие накопительных счетов;

- Отсутствие банковских карт;

- Отсутствие кредитных обязательств.

- Исключение принадлежности клиента к категории Private Banking (персональное банковское обслуживание);

- Достижение возраста совершеннолетия (до 18 лет – возможно открытие счёта на имя молодого человека его родителями или опекунами);

- Наличие сертификата лояльности, как обязательное условие для открытия указанного накопительного счёта для действующих клиентов.

Суммы и процентные ставки

- От 0,01 до 100 000 руб. – 7%.

- От 100 000 до 10 000 000 руб. – 5%.

- От 10 000 000 руб. – 0,01%.

- Право отдельного клиента распространяется только на открытие одного накопительного счёта «Активный»;

- Расчёты по процентам производятся только на остаток суммы, что имеется на счёте;

- Изменение остатка неизбежно влечёт за собой перерасчёт банком процентной ставки.

Как открыть счёт «Активный»

- В оналйн-режиме;

- При посещении любого из отделений банка.

- ФИО заинтересованного лица;

- Дата рождения претендента на открытие счёта;

- Регион проживания клиента;

- Данные для осуществления контактов сторон;

- Указать ближайшее отделение банка.

Советы при выборе вклада от экспертов

-

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

-

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

-

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

-

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

-

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

-

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

-

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

-

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

-

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

-

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Выгодно ли открывать депозит под такой процент?

Чтобы ответить на этот вопрос, сравним доходность вклада «Фиксированный» с процентами похожих депозитов в других крупных банках.

Комментарии, как говорится, излишни.

Может накопительные счета в Райффайзене более выгодные?

Накопительные счета очень похожи на вклады с пополнением и частичным снятием средств без потери процентов. Разница в том, что депозит открывается на определенный срок, а счет – бессрочно.

Накопительный счет «На каждый день»

Особенность его в том, что проценты начисляются на ежедневный остаток. А выплачиваются они ежемесячно не позднее первого числа.

Процентная ставка – 3% годовых в рублях.

Накопительный счет «Выгодное решение»

Его особенность в том, что проценты начисляются на минимальный остаток средств в течение месяца. А выплачиваются также ежемесячно не позднее первого числа.

Процентная ставка – 4% годовых в рублях.

«Чтобы получить максимальную выгоду от этого счета, рекомендуется вносить деньги сразу же в месяц открытия, а пополнять – в конце месяца», — говорит обозреватель агентства Top-RF.ru Виктор Давиденко.

Вопрос-ответ

?Есть ли в Райффайзенбанке льготы по вкладам для пенсионеров?

К сожалению, нет. Например, в Сбербанке пенсионеры получат максимальные проценты по вкладам вне зависимости от суммы. В Россельхозбанке имеются специальные депозиты для лиц пенсионного возраста. А в Райффайзенбанке ничего такого сегодня не предусмотрено. Пожилые люди получат тот же процент, что и обычные физические лица. Впрочем, это не делает предложение Райффайзена менее привлекательными.

?Можно ли забрать деньги раньше окончания срока?

Можно. Сделать это можно в любое время. Но проценты будут начислены исходя из процентной ставки вклада «До востребования», которая на сегодняшний день составляет 0,01% как в рублях, так и в долларах США.

?Застрахованы ли вклады Райффайзенбанка?

Да. Вклады физических лиц в Райффайзенбанке застрахованы государством. Максимальная сумма возмещения при страховом случае составит 1,4 млн рублей. Доллары пересчитываются в рубли по курсу. Однако надо напомнить, что застрахованы только средства на депозитах и накопительных счетах. Деньги переведенные на ИИС государственному страхованию не подлежат.

Как начисляются проценты

По накопительным счетам Райффайзенбанка при начислении дохода никаких сложностей нет.

Банк берет остаток на начало дня, базу для расчета — 365/366 дней и начисляет процент.

По счету На каждый день размещенная сумма делится на сегменты, согласно таблице распределения ставки и на каждый сегмент начисляется свой процент.

При смене статуса клиента с обычного на зарплатного (или наоборот) высокий процент назначается не раньше 25 числа месяца, следующего за месяцем, в котором это произошло.

Накопительный счет РайффайзенбанкаВклад

Если меняется сумма, влияющая на процент (программы Активный и На каждый день) — ставка меняется на следующий рабочий день.

Иные виды накопительных счетов от Райффайзенбанка

Также стоит рассмотреть возможность и оформления иных видов накопительных счетов. Помимо базового «На каждый день», Райффайзенбанк предлагает к услугам своих клиентов и две программы, воспользоваться которыми можно при проведении в банке акций:

- «Активный». Создан специально для новых клиентов, то есть на таких лиц, которые не были банковскими клиентами и не пользовались услугами Райффайзенбанка более 30 суток до момента обращения. Данный вид накопительной программы отличается самыми высокими и привлекательными процентами: 5,00-7,00%.

- «Копите с нами». Обладает процентной ставкой в размере 4,00% для зарплатных (льготных) клиентов и 3,50% для обычных. Отличается имеющейся функцией индивидуального целеполагания. То есть, клиент вправе не только оформить вклад, но и задать определенную цель, автоматически перечисляя средства, на которые планирует начислять процентную часть.

Со всеми видами накопительных счетов можно ознакомиться на сайте банка

Со всеми видами накопительных счетов можно ознакомиться на сайте банка

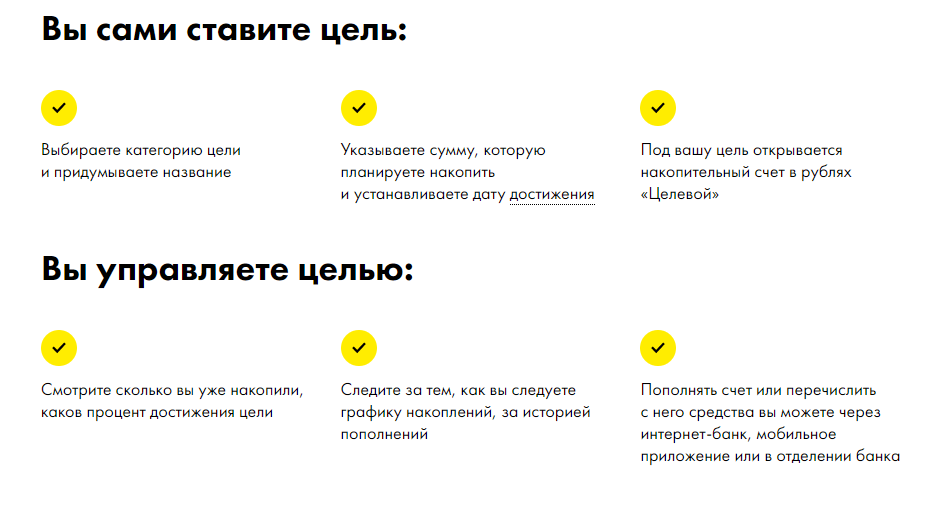

«Копите с нами»

Накопительный счет «Копите с нами» в Райффайзенбанке предусматривает проценты в размере 4% для зарплатной категории вкладчиков. Открывая счет, клиент может выбрать категорию и дать счету название в зависимости от цели, на которую он копит. Также можно указать сумму и срок, за которую держатель планирует ее накопить. Управляя счетом, клиент может отслеживать историю пополнений, график накоплений и другие показатели.

Пополнение счета, открытого по любой программе, можно производить любым удобным способом: с помощью мобильного приложения, банковского перевода или через кассу Райффайзенбанка. Также можно настроить автоматическую систему пополнения. К примеру, указанная клиентом сумма будет перечисляться на счет с каждого начисления заработной платы или других социальных выплат.

Виды и условия накопительных счетов

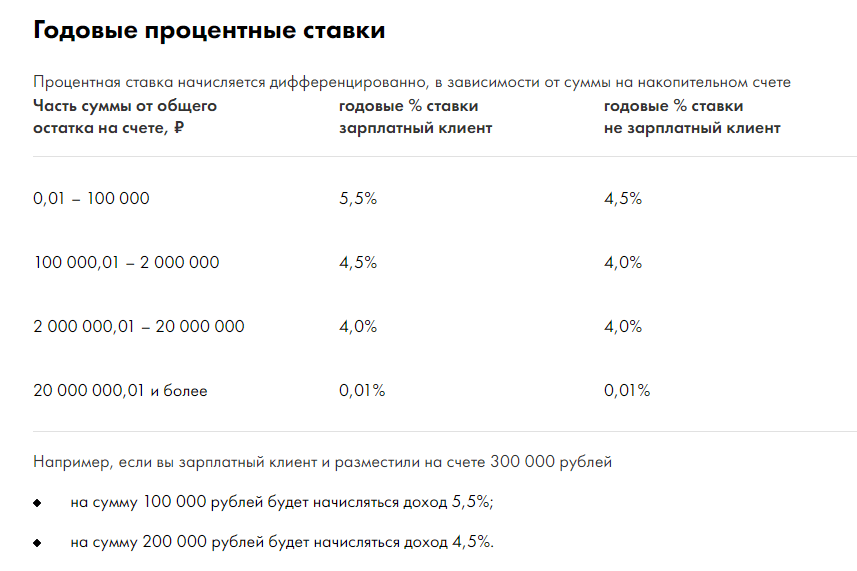

«На каждый день»

Процентная ставка составит:

- до 5,5% для зарплатных клиентов;

- до 4,5% для других клиентов банка.

Начисление процентов на накопительный счет осуществляется каждый день на весь остаток.

Выплата процентов происходит ежемесячно в последний рабочий день месяца и суммируется с остатком на счете.

Банк дает возможность подключения автопополнения счета, а также снятие любой суммы в любое время и без потери процентов при помощи мобильного приложения Райффайзен — Онлайн.

Отдельное внимание важно уделить переходу из категории «обычного» клиента в «зарплатного»

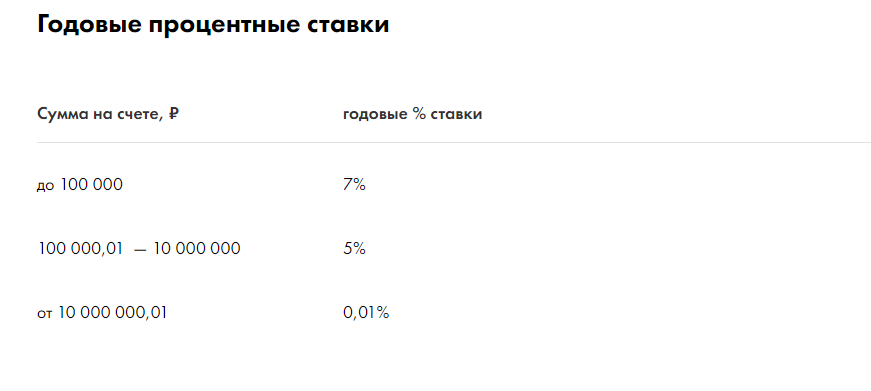

«Активный» для новых клиентов

Возможность открытия счета предоставляется только новичкам, чем и обусловлены высокие проценты по счету. Новичком является физическое лицо, не являющееся клиентом банка от 30 и более дней до момента обращения.

Процентная ставка может составлять до 7% годовых.

Проценты начисляются на весь остаток а счете. При изменении суммы денежных средств на счете, процентная ставка обновляется и действует в соответствии с новыми диапазонами.

Проценты выплачиваются ежемесячно в последний рабочий день месяца и суммируются с остатком на счете.

Проценты начисляются на весь остаток по счету на конец месяца, а не на определенные сегменты, как на счете «На каждый день».

Также есть возможность подключения автопополнения счета.

Снимать возможно любую сумму, в любое время и без потери процентов.

Минимальная сумма вклада не имеет порога, максимальная сумма на счете не ограничена.

Накопительный счет открывается отдельно от счета карты. Таким образом обеспечивается безопасность накопительного счета от злоумышленников.

Отслеживать состояние счета можно при помощи интернет — банкинга.

«Копите с нами»

Третий вид накопительного счета, характеризующийся функцией целеполагания. То есть открывая счет, вы можете установить цель — сумму, которую необходимо накопить, и отчислять средства на счет.

Процентная ставка составляет фиксированные 4%.

Проценты начисляются ежедневно на весь остаток на счете.

Выплата процентов происходит ежемесячно в последний рабочий день месяца.

Минимальная и максимальная суммы не ограничены.

В отношении снятия средств действуют все те же условия, что и в предыдущих пакетах.

Как происходит начисление процентов

Банк берет в расчет остаток на накопительном счете на начало дня и баз для расчета — 365/366 дней, высчитывает процент и начисляет его на счет клиента.

Для владельцев счета «На каждый день» имеющаяся на счете сумма делится на сегменты, согласно таблице распределения ставки и на каждый промежуток средств начисляется соответствующий процент.

В случае перехода со статуса зарплатного клиента на обычного или наоборот — повышенный процент будет начислен не раньше 25 числа следующего месяца.

Если вы меняете сумму на счету, которая повлияет на процент в рамках программ «Активный» и «На каждый день», то ставка будет перерасчитана уже на следующий рабочий день.

Открытие накопительного счета в Райффайзенбанк

Можно оформить заявку на открытие накопительного счета онлайн на официальном сайте Райффайзенбанк или через сервис Райффайзен Онлайн.

Возможно открыть накопительный счет в любом отделении банка. Подключение пакета услуг не является обязательным. Деньги можно внести через кассу.

Постоянные пользователи банка могут открыть накопительный счет, позвонив по номеру горячей линии — 8800 700 91 00.

Также клиент имеет право не открывать новый счет, а перевести уже имеющийся накопительный счет на другой тариф.

Преимущества и недостатки накопительных счетов

В сравнении с депозитными счетами — накопительные определенно имеют ряд преимуществ:

- возможность свободного распоряжения денежными средствами;

- без рамок в отношении сроков и сумм;

- ежедневно начисляемые проценты, которые не обнулятся в случае изменения программы или отказе от услуг банка;

- конкурентные ставки;

- страхование сумм в пределах до 1,4 млн рублей.

Условия и преимущества накопительного счета Райффайзен банка. Их виды

Raiffeisen предлагает своим клиентам следующие накопительные счета:

- «Динамичный» для новых клиентов, предусматривает высокий уровень дохода – до 7%, при условии, что пользователь будет активно рассчитываться дебетовыми картами банка в торговых точках и сумма покупок за месяц составит более 15 тыс. руб. Счет Динамичный или Активныймогут открыть только клиенты, с открытия первого счета которых в этом не прошло 30 дней.

- «На каждый день» позволяет получать неплохой доход с любого баланса без дополнительных условий, если оформлена выплата заработной платы через Raiffeisen, то ставка 5,5%, в иных случаях – 4,5%.

- «Целевой» или “Копите с

- нами” (онлайн-сервис): клиент устанавливает цель и под нее рассчитывают ориентировочный график внесения средств, на остаток начисляется 3,5-4,0%.

Основные преимущества накопительных счетов:

- Начисление процентов происходит каждый день независимо от суммы денег на счету;

- Снимать денежные средства можно в любое время без потери дохода;

- Пользоваться очень удобно, можно совершать любые операции в онлайн-режиме: перевод на карту, оплата товаров и услуг, погашение кредита и др.

Райффайзенбанк накопительный счет На каждый день условия:

- Ставка 4,5-5,5%;

- Процентный доход начисляется ежедневно;

- Выплачивается доход раз в месяц, причисляется к сумме на счету;

- Пополнять и снимать деньги можно без ограничений;

- Пластиковая карта к счету не привязывается, риски связанные с ее потерей или кражей отсутствуют.

Открыть счет можно в любом отделении или онлайн, если Вы уже является клиентом банка. Можно также сменить на накопительный уже существующий текущий счет без карты. Если Вы открывали «На каждый день» не являясь зарплатным клиентом, а позже им стали, то процентная ставка повысится до 5,5% после 25 числа следующего месяца и наоборот.

Как управлять накопительным счетом

Управлять своим накопительным счетом «На каждый день», осуществлять операции пополнения или снятия дистанционно можно несколькими способами:

- через интернет-банк, получивший название R-Connect;

- через мобильное приложение «Райффайзен-Онлайн»;

- через так называемый информационный центр «Раффайзенбанка».

Дозвониться в информационный центр физические лица могут по номеру 8 495 721 91 00. В принципе, здесь вы можете задать любой вопрос про накопительный счет «На каждый день». «Райффайзен Банк Интернациональ» (и конкретно ЗАО «Райффайзенбанк» как российская дочерняя структура этой международной финансовой группы) стремится обеспечить своим клиентам самое высокое качество обслуживания. И информационный центр работает здесь в формате 24/7, то есть без перерывов и выходных.

Как открыть счёт «На каждый день»?

Для оформления накопительного счёта в Райффайзенбанке можно использовать следующие способы:

- интернет-банк и мобильное приложение Райффайзен-Онлайн (подходит только действующим клиентам, которые ранее пользовались услугами данного банка и имеют логин и пароль для входа в личный кабинет);

- контактный центр банка (при наличии действующей карточки);

- открытие в отделении данной кредитной организации.

Если у пользователя есть карта или другие вклады, оформленные в Райффайзенбанке, то он может в личном кабинете моментально перевести деньги на вновь открытый счёт.

Для новых клиентов открытие накопительного вклада доступно только в отделении банка. Предварительно можно оставить заявку на оформление счёта в онлайн-режиме. Для этого потребуется перейти на сайт Райффайзенбанка, выбрать вклад «На каждый день» и заполнить простую форму:

- ФИО и дата рождения.

- Номер телефона.

- Город проживания.

- Указать адрес отделения (предлагается выбрать из списка).

- Ввести код из СМС для подтверждения операции.

После этого потребуется посетить указанный офис и подписать документы на открытие вклада. Деньги можно внести на счёт через кассу данного отделения.

Накопительный счет «На каждый день»

Эта программа относится к наиболее популярной среди клиентов Райффайзенбанка. Вклад «На каждый день» Райффайзен доступен к оформлению как через персональный кабинет банка (для постоянных клиентов), так и посредством подачи заявления с помощью официального интернет-портала (для новой клиентуры). Сделать это разрешается и при посещении офиса банка, причем по установленным правилам для оформления вклада не требуется обязательное подключение иных сопутствующих услуг.

Главные характеристики

Накопительный счет Райффайзенбанк «На каждый день» является базовой программой, независящей от проходящих в банке акций. Ставка годовых по условиям программы варьируется в пределах 3,00-5,50%. На ее уровень влияют некоторые условия. А именно:

- статусность клиента банка (для клиентов-зарплатников ставка выше);

- величина денежной суммы, размещенной на счете.

Условия оформления

Оформить депозит «На каждый день» могут все желающие воспользоваться привлекательным предложением. Направить заявку граждане могут несколькими способами. Наиболее приемлемым, особенно для новых банковских клиентов является личное посещение офиса банка и предварительная консультация с менеджером-консультантом. При себе необходимо иметь паспорт и сумму денег, планируемых к размещению по вкладу.

Сама процедура оформления счета занимает несколько минут. Кстати, при желании, клиенты, уже имеющие открытый депозит в Райффайзенбанке, могут перевести его в накопительный. Денежная сумма вносится на счет непосредственно в банковском офисе.

Оформить накопительный счет можно на сайте банковской организации

Оформить накопительный счет можно на сайте банковской организации

Как происходит начисление процентов

При определении будущей доходности по условиям накопительной программы, следует учитывать особенность начисления процентной части. В отличие от иных аналогичных программ, проценты идут на размещенные деньги не ежедневно, а на тот минимальный денежный остаток, который постоянно остается на счету клиента.

Сама процедура начисления процентов достаточно легка к пониманию и прозрачна. Банк использует базу для расчета процентной части, приравненную к 365/366 суткам и высчитывает уровень процентов. Причем по каждым суткам сумма, хранящаяся на счете, разделяется на сегменты, на каждый из которых начисляется определенный процент. Вся информация о расчете доходной части Райффайзенбанк отражает каждый день в личном кабинете интернет-банкинга.

Накопительный счет «Целевой»

- Доступность размещения на банковском счёте любой суммы в рублёвом эквиваленте;

- В момент перевода денег на счёт, необходимо указать цель и сроки сотрудничества с финансовым учреждением;

- Разработка графика пополнения данного счёта (согласно сумме запланированного накопления, а также целям и сроку, указанному в момент оформления);

- Начисление процентов (в соответствии со своевременным пополнением счёта);

- Снятие всей суммы (вместе с начисленными процентами) по окончанию срока договора с банком.

- В любом отделении банка;

- Через онлайн-банк.

- Операции по переводам и снятию денег не влекут за собой потерю процентов;

- Отсутствие требования относительно неснижаемого остатка;

- Возможность закрытия в любой момент, выбранный клиентом (через воздействие на кнопку «Закрыть цель».

Советы при выборе вклада от экспертов

-

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

-

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

-

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

-

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

-

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

-

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

-

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

-

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

-

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

-

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Преимущества накопительного счёта

Размещение средств на накопительный счёт в Райффайзенбанке характеризуется следующими плюсами для клиента:

- Отсутствие ограничений по минимальной сумме и сроку действия. Не нужно беспокоиться о пролонгации вклада, так как он является бессрочным.

- Возможность снятия и пополнения. При проведении любых операций по вкладу начисленные проценты не сгорают.

- Капитализация процентов. Начисленный доход автоматически выплачивается на счёт, поэтому на него сразу начинает насчитываться процент. С учётом капитализации эффективная ставка в итоге превышает изначально заявленную.

- Дистанционное управление счётом через мобильное приложение «Райффайзен-Онлайн» или интернет-банк. Кроме пополнения и снятия, в онлайн-сервисах можно посмотреть выписку по вкладу, уточнить ставку и сумму начисленных процентов, а также закрыть счёт.

- Начисление процентов на ежедневный остаток. По этому параметру накопительный счёт Райффайзенбанка является более выгодным вариантом по сравнению с предложениями многих конкурентов, которые при расчёте процентов учитывают только минимальный остаток.

Данный накопительный счёт является отличной возможностью получить дополнительный доход для владельцев дебетовой карты #всёсразу. По этой карточке начисляется выгодный кэшбэк за покупки, но при этом отсутствует процент на остаток. Эта проблема легко решается с помощью накопительного счёта и мобильного приложения. Благодаря онлайн-сервисам клиент сможет в любое время переводить деньги с карты на счёт и обратно.

Тарифы и условия по накопительному счёту

За открытие и ведение счёта комиссия не предусмотрена. Размер процентной ставки зависит от суммы остатка.

Действующие процентные ставки по продукту «На каждый день» от Райффайзенбанка представлены в следующей таблице.

| Сумма остатка, рубли | Годовая процентная ставка |

| от 0 до 20 000 000 | 3,0% |

| более 20 000 000 | 0,01% |

Также при расчёте и начислении процентов действуют следующие правила:

- доход начисляется на сумму ежедневного остатка на счёте (в расчёт принимается состояние баланса на начало дня);

- выплата процентов осуществляется не позднее последнего рабочего дня каждого месяца;

- начисленный доход перечисляется на накопительный счёт (если клиент не указал иной способ получения).

При расторжении договора вклада доход, полученный за каждый полный календарный месяц, сохраняется. Таким образом, если клиенту необходимо закрыть счёт, то рекомендуется по возможности дождаться начала следующего месяца.