Накопительный счет копилка в втб: условия вклада

Содержание:

- Способы пополнения

- Особенности

- Чем привлекателен депозит «Накопительный»

- Управление счетом-копилкой

- Открыть онлайн

- Начисление процентов

- Как открыть

- Для пенсионеров

- Накопительный счет ВТБ 24

- Как открыть накопительный счёт ВТБ

- Советы при выборе вклада от экспертов

- Чем отличается накопительный счет от вклада?

- Что такое накопительный счет и зачем он нужен?

Способы пополнения

Накопительные вклады отличаются от других преимуществом, а именно методом пополнения. Сделать операцию можно в любое удобное время, все что нужно – перейти в персональный кабинет ВТБ 24 и перевести средства на свой счет. Пополняемый счет можно увеличивать без ограничений, сколько угодно.

По условиям, никаких дополнительных расходов не предусмотрено, оплачивая наличными в отделении банка или по безналичному расчету.

Пополняемые депозиты можно автоматизировать, в таком случае с основного счета средства переводятся на накопительный, каждый месяц в установленную дату. Для этого нужно в настройках выбрать сумму пополнения и время для перевода.

Особенности

Повышенная ставка предлагается вкладчикам с длительной банковской историей. У каждого пользователя индивидуальный порядок начисления, поэтому следует внимательно изучить ставки, чтобы избежать в дальнейшем недопонимания порядка процентных начислений.

Годовой доход рассчитывается так:

- 1 месяц — 4,0%;

- 3 месяца — 5,0%;

- 6 месяцев — 6,0%;

- 12 месяцев — 8,5%.

Услуга хранения денег — бессрочная, банку невыгодно самовольно менять условия размещения. Массовое изменение правил может привести к оттоку вкладчиков и уменьшить резервы. Доходность валютного вклада обусловлена сроком пользования услугой и денежной суммой.

Процедура проводится без комиссионного сбора, обслуживание предоставляется безвозмездно. Диверсификация вложений снижает инвестиционные риски и позволяет увеличивать накопления.

Чем привлекателен депозит «Накопительный»

Вклады, предлагаемые компанией, отличаются доходностью, возможностью снятия средств во время действия договора и другими условиями. При этом накопительный вклад в ВТБ, пополняемый по желанию владельца, идеально подходит для клиентов, планирующих накопить средства к определенному моменту.

- Пополнять разрешается от 30 тыс. рублей. При оформлении онлайн, ограничения отсутствуют;

- С ростом суммы вложений увеличивается процентная ставка (когда размер превышает отметку 700 тыс. или 1 млн. 500 тыс. рублей);

- Последний раз пополнить ВТБ «Накопительный» вклад разрешается не менее чем за 30 дней до конца действия вклада;

- Ежемесячно осуществляется добавление процентной прибыли к вложенной сумме (капитализация) или её выплата владельцу. Определить план последующих действий клиент должен до момента окончательного заключения договора.

При оформлении вклада в ВТБ клиенту предоставляется доступ к онлайн-кабинету. Это существенно упрощает дальнейшее обслуживание договора. Дополнительная интернет-услуга для депозита «Накопительный Онлайн» ВТБ позволяет:

- Отслеживать движения финансов. Контролировать сумму вложений;

- Вносить пополнение;

- Закрыть депозит;

- Сформировать выписку за желаемый период;

- Получать информацию на электронный ящик.

Кроме того, в ВТБ вклад «Накопительный» можно контролировать установив мобильное приложение.

Пополнение

Банк ВТБ предлагает своим клиентам несколько способов пополнения депозита:

- В отделении финансовой организации;

- Через онлайн-сервис;

- С карточных продуктов другого банка.

| Способ внесения платежа | С картой | Без карты | Комиссия | Срок зачисления средств |

| ВТБ-Онлайн | ✓ | ✓ | Нет | Мгновенно |

| Отделение ВТБ | ✓ | ✓ | Нет | В течении дня |

| Перевод из другого банка | Реквизиты карты | Реквизиты счета | Да | Уточняйте в банке-отправителя |

Первый и второй методы осуществляются без взимания комиссионного сбора.

Время пополнения вклада ВТБ с помощью офисного сотрудника составляет 1 сутки. При перечислении средств из личного интернет кабинета, деньги мгновенно поступают по назначению.

Управление счетом-копилкой

Совершать операции с накопительным счетом вы можете с помощью:

- интернет-банкинга;

- мобильного приложения;

- СМС-команд (при наличии данной услуги);

- сотрудников любого из офисов банка.

Указанные способы можно использовать для проведения приходных и расходных операций по продукту. Что касается иных действий, то на них существуют некоторые ограничения. К примеру, СМС-запросы нельзя использовать для открытия счета-копилки. В офисе банка невозможно подключить опцию автоматического пополнения счета.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Управление «копилкой» через банкоматы не предусмотрено. Многих клиентов интересует, как закрыть накопительный счет в «ВТБ 24-Онлайн»

К сожалению, такой возможности интернет-банкинг, как и любой другой способ дистанционного обслуживания клиентов, не предусматривает. Закрыть счет можно только путем личного визита в офис

Многих клиентов интересует, как закрыть накопительный счет в «ВТБ 24-Онлайн». К сожалению, такой возможности интернет-банкинг, как и любой другой способ дистанционного обслуживания клиентов, не предусматривает. Закрыть счет можно только путем личного визита в офис.

Кроме того, существует ряд правил относительно приходных и расходных операций по счету-копилке. Перечислим основные:

- с накопительного счета нельзя совершать переводы в адрес других лиц/организаций;

- для снятия средств и их расходования следует сначала перевести необходимую сумму на основной дебетовый счет;

- при наличии кредитов в банке «ВТБ24» вы можете погашать их средствами с накопительного счета напрямую, без предварительного перевода на дебетовый;

- в случае закрытия карты или расторжения договора на комплексное обслуживание по действующему пакету, накопительный счет будет закрыт автоматически;

- вы можете настроить автоматические переводы на счет-копилку с дебетовой карты или любого другого источника в «ВТБ24».

При автоматическом закрытии счета, все имеющиеся на нем средства будут переведены на основной дебетовый счет. В случае если «копилка» была открыта в иностранной валюте, перевод будет сопровождаться конвертацией накоплений в рубли по действующему курсу банка. Процентов за последний месяц обслуживания в такой ситуации начислено не будет.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! При переводе средств с рублевого дебетового счета на валютный счет-копилку, конвертация будет производиться банком автоматически по действующему на момент перевода внутреннему курсу. Изучив правила пользования накопительными счетами, а также отзывы клиентов «ВТБ24», можно составить собственное мнение относительно доходности этого финансового инструмента

Конечно, на сайте банка есть калькулятор доходности (он находится на странице с описанием продукта). Но с его помощью можно просчитать только идеальный вариант пользования «копилкой», не предполагающий ни расходных операций, ни внезапного изменения банком процентных ставок, ни снижения ваших текущих расходов по Мультикарте

Изучив правила пользования накопительными счетами, а также отзывы клиентов «ВТБ24», можно составить собственное мнение относительно доходности этого финансового инструмента. Конечно, на сайте банка есть калькулятор доходности (он находится на странице с описанием продукта). Но с его помощью можно просчитать только идеальный вариант пользования «копилкой», не предполагающий ни расходных операций, ни внезапного изменения банком процентных ставок, ни снижения ваших текущих расходов по Мультикарте.

В целом же, накопительный счет хорош для тех клиентов банка, кто только начинает формирование для себя финансовой подушки. Он позволяет откладывать средства:

- после каждой покупки;

- с каждой приходной операции;

- в любой удобный владельцу момент.

При должной финансовой дисциплине, можно с нуля накопить минимальную сумму для более серьезного срочного депозита. Собрав, к примеру, 30 000 рублей, можно открыть «Пополняемый» вклад в том же банке, обеспечивающий более надежные условия хранения денежных средств и более выгодный процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Сами эксперты банка «ВТБ24» в одном из интервью рекомендовали размещать на накопительных счетах не более 20% от имеющихся у клиента сбережений

Возможно, стоит обратить внимание на этот совет

https://youtube.com/watch?v=agaqoMJ6kRE

Открыть онлайн

Доступно открыть онлайн, через интернет, используя сервис ВТБ. Использование технологий облегчает и упрощает использование продукта, накопление средств. Клиент сохраняет круглосуточный доступ к деньгам, совершает покупки, снимает наличные.

Пополнение счёта производится в автоматическом режиме, в ВТБ-онлайн настраивается пополнение с карты, позволяя регулярно откладывать определённую сумму без совершения дополнительных действий.

Вкладчики откладывают финансы в автоматическом режиме — онлайн. Сервис показывает начисление онлайн, отображает остаток и принимает распоряжения о перечислении денег.

Начисление процентов

Начисление процентов по вкладу осуществляется банком на стандартных условиях. Ставка может быть повышена, но, это зависит от многих факторов, в частности, от срока размещения средств на счету.

- 1 месяц и более – 5% в год;

- 3 месяца и более – 6,5% в год;

- 6 месяцев и более – 7,5% в год;

- 12 месяцев и более – 10% в год.

Лишь после того, как с момента открытия счета прошел один год, процентная ставка может повышаться на 3, 5, а то и 10 отметок и достигать 20% годовых

- При открытии и активном использовании «Мультикарты», ставка может быть повышена на 10%.

- Чем дольше денежные средства находятся на накопительном счету, тем активнее процентная годовая ставка будет повышаться.

- Чем выше размер вклада, тем выше ставка.

Как открыть

Существует два способа, посредством которых происходит открытие депозита. В их число входит:

- посещение клиентом отделения ВТБ 24, где он заключает соглашение относительно открытия, предоставляя необходимую документацию;

- обращение к онлайн-сервису, с помощью которого подключается функция «Копилка».

Что такое накопительный счет, его плюсы и минусы, смотрите в видео:

Условия

Если сравнивать накопительную программу с вкладами граждан, открытыми в ВТБ 24, то первые имеют выгодные условия, в том числе:

- открыть депозит можно на безвозмездной основе через интернет-банк или в банковском отделении;

- обслуживание осуществляется бесплатно;

- открыть можно без ограничений по времени;

- не ограничена минимальная сумма для открытия счета;

- вносить можно любую сумму, ограничений не существует;

- доступ к накопленным средствам – круглосуточный;

- есть возможность пополнять в автоматическом режиме с помощью интернет-банкинга;

- открыть депозит можно в любой валюте;

- снять и пополнить счет в безналичном режиме.

Ставки по процентам

Банк ВТБ 24 предоставляет высокие ставки процентов по накоплениям. Базовые ставки начисляются каждый месяц на минимальный остаток, который находился на депозите в течение всего месяца. Также имеются ставки, действующие на продолжении 12 месяцев.

В таком случае ставка находится в зависимости от того, в течение какого срока действует счет. Если это 1 месяц, то ставка равна 4 процентам. Для 3 месяцев указанная ставка увеличивается на 1 процент.

Для полугодового счета рассматриваемое значение равно 6 процентам. По программе, действующей на протяжении всего года – ставка увеличивается до 8,5 процентов. Перечисленные ставки действуют относительно депозитов, открытых в рублях.

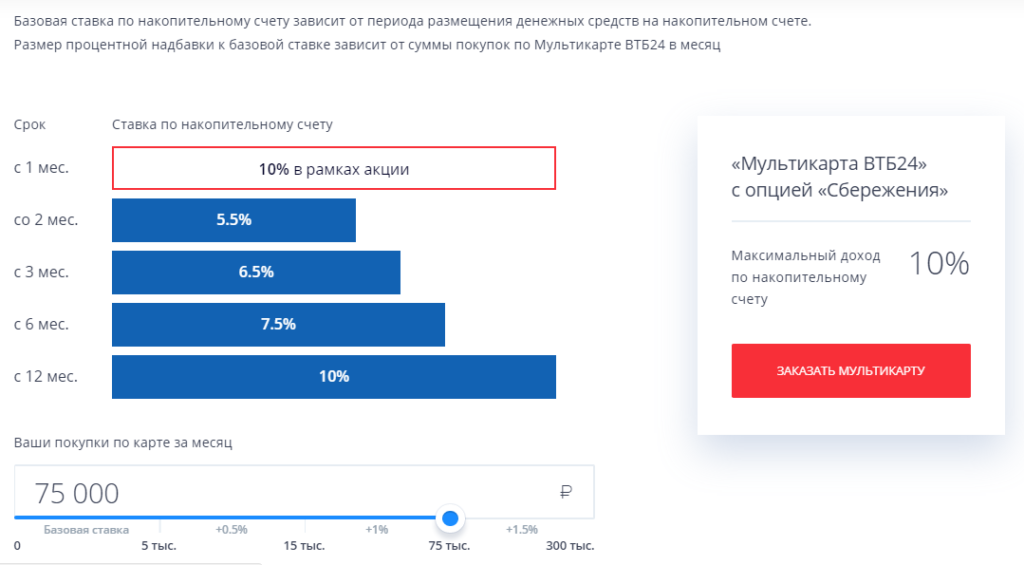

Повышенная ставка

Повышенные ставки по процентам ВТБ 24 предусматривает для клиентов, которые являются держателями мультикарт. Для получения такого процента требуется открыть накопительный счет, а также подать заявку на выпуск мультикарты. Карта должна обладать опцией «Сбережения».

В рассматриваемой ситуации размер надбавок по процентам зависит от того, на какую сумму совершаются покупки с использованием мультикарты. Учитывается период, равный месяцу. Максимальное значение – 10 процентов.

Начисление надбавок происходит на минимальный остаток, который имеется на депозите в течение месяца. Учитываются покупки, совершенные с использованием мультикарты.

Условия накопительного счета.

Условия накопительного счета.

Сумма должна быть не менее 5 тысяч рублей. Выплата процентов осуществляется не позднее 15 числа каждого следующего месяца.

Ограничения

Снять деньги с копилки удастся только после перевода их на главный счет. После совершения такой операции можно будет снять наличность любым способом, который удобен для клиента.

Для внесения финансов в копилку также требуется изначально пополнить основной счет. Накопительная программа не может использоваться с целью погашения кредитов, переводов другим лицам.

Также не удастся перевести деньги с копилки на свой счет, открытый в другой банковской организации.

Управление

Процесс управления счетом-копилкой осуществляется посредством онлайн-сервиса, который предоставляет ВТБ 24.

Такой сервис дает возможность клиенту вносить средства на депозит, снимать с него деньги, производить расчеты доходов за год, получать выписки на определенный период времени, а также следить за изменениями, которые происходят по программе.

Перечисленные возможности позволяют человеку свободно распоряжаться финансами, независимо от времени дня. Также можно получить дополнительный процент и не переживать за сохранность денег на остатке.

Для пенсионеров

Пенсионеры — это не только постоянно растущая группа в обществе. С развитием цивилизации — это состояние медленно меняется. Пожилые люди убеждены в преимуществах банков. Пенсионеры движутся во времени, создают банковские счета, используют Интернет, электронный банкинг и ряд других современных услуг. Специально предусмотрен в ВТБ накопительный счет для пенсионеров.

Первым критерием при выборе продукта для пенсионера должна быть низкая цена и отсутствие сборов, связанных с управлением личным или сберегательным счетом. Другим важным фактором является простота использования и наличие филиалов банка в удобном месте. Помните, что пожилые люди в основном предпочитают личные контакты с консультантом, например, путем уплаты или снятия денег со счета — будь то личные или сбережения.

В дополнение к платежной учетной записи, на которую влияет выход на пенсию, пенсионеры могут успешно использовать любые другие банковские продукты. Если они могут себе это позволить, они могут открыть сберегательный счет. Многие пенсионеры неохотно вносят капитал в банки, полагая, что сохранение денег в финансовом учреждении не небезопасно. Это осознание меняется, и пожилые люди более склонны вкладывать средства в процентный депозит или размещать его на сберегательном счете.

Накопительный счет — это вариант сбережения для пенсионеров. Обслуживание счета удобно и легко. Учетная запись может быть подключена к электронному банковскому обслуживанию, что обеспечит мгновенный доступ к средствам. Владелец сберегательного счета имеет свободный доступ к собранным средствам. Когда есть обстоятельства, в которых ему придется забрать деньги у банка, он не потеряет интерес.

Накопительный счет ВТБ 24

Все банковские учреждения предоставляют возможность открыть накопительный счёт только своим клиентам. Не является тут исключением и ВТБ 24.

Посмотреть доступные предложения можно тут (информация официальная).

Условия

На текущий момент (май 2019 года) реквизит доступен держателям определённой линейки карт и пакетов услуг. Сюда относятся:

- Мультикарта с активированной опцией “Сбережения”;

- тарифы “Классический”, “Золотой” и “Платиновый”;

- тариф “Привилегия”.

Примечание 2. Владельцы сервис-пакетов получают проценты, количество которых зависит от базовой ставки. Держатель Мультикарты имеет в распоряжении увеличенную процентную ставку – её рост определяется сроком эксплуатации платёжного инструмента и объёмом расходуемых средств. Минус тут один – использовать можно только рублёвый счёт.

Важно! Банк страхует все накопительные счета – согласно Федеральному закону №177 от 23.12.2003 года.

Посмотреть ФЗ «О страховании вкладов в банках Российской Федерации» можно здесь.

Примечание 3. За исключением мульти-продукта, для других платёжных средств доступны как российские рубли, так и американские доллары и евро.

Ставки по процентам

Для начала рассмотрим вопрос на примере конкретного пластика.

Таблица 1. Ставки с учётом вознаграждения для Мультикарты.

| Сумма покупок за месячный период в рублях | 1-ый – 3-ий месяцы | 4-ый месяц и далее |

| До 5 000 включительно | 6,5% | 4,0% |

| От 5 000 до 15 000 | 7,0% | 4,5% |

| От 15 000 до 75 000 | 7,5% | 5,0% |

| Свыше 75 000 | 8,0% | 5,5% |

Карточка есть в двух вариациях: и .

Таблица 2. Базовые ставки для счетов рублёвой валюты.

| Период действия в месяцах | 1 | 3 | 6 | 12 |

| Проценты | 4 | 5 | 6 | 8,5 |

Таблица 3. Базовые ставки для счетов долларовой валюты.

| Остаток, min | 1 – 3 мес. | 4 – 6 мес. | 7 – 12 мес. | Более года |

| Менее

9 999 999, 99 |

0,01% | 0,05% | 1% | 2% |

| От 10 000 000 | 0,01% | 0,01% | 0,01% | 0,01% |

Таблица 4. Базовые ставки для счетов в евро.

| Остаток, min | 1 – 3 мес. | 4 – 6 мес. | 7 – 12 мес. | Более года |

| Менее

9 999 999, 99 |

0,01% | 0,01% | 0,01% | 0,01% |

| От 10 000 000 | 0,01% | 0,01% | 0,01% | 0,01% |

Примечание 4. Ни одна из указанных выше ставок не является фиксированной. Следует знать следующий нюанс: банк может в одностороннем порядке менять их – при этом учреждение будет брать за основу собственные интересы. Каким-либо образом опротестовать подобное решение нельзя. Остаётся лишь следить за изменением условий использования продукта.

Как открыть накопительный счёт ВТБ

Существуют определённые условия накопительного счёта ВТБ. Нужно проделать следующее:

Особенности начисления процентов на накопительный депозит

Начисление процентов происходит каждый месяц на остаток средств. Капитализация денежных средств: начисленные проценты становятся частью депозита и на них тоже начисляются проценты. Чем больше сумма вклада и чем дольше на нём находятся деньги, тем больше процентная ставка. Увеличить проценты можно, получив мультикарту и подключив опцию “Сбережения”. О том, как начисляются проценты накопительного счёта ВТБ 24 — в таблице:

| Срок | Проценты | |

| Рубли |

с 1 мес.

с 3 мес. с полугода с 1 года |

4%

5% 5,5% 7% |

| Доллары |

с 1 мес.

с 3 мес. с полугода с 1 года |

0,01%

0,5% 1% 2% |

| Евро |

с 1 мес.

с 3 мес. с полугода с 1 года |

0,01%

0,01% 0,01% 0,01% |

Способы получить повышенную процентную ставку

Прежде всего нужно получить дебетовую мультикарту и подключить к ней опцию “Сбережения” ВТБ 24. В офисе банка или на официальном сайте открыть накопительный депозит и положить на него деньги. Оплачивать покупки мультикартой и получать до 8,5% на депозит.

Повышенная ставка на накопительном счете

Повышенная ставка на накопительном счете

В этом случае размер процентов зависит от суммы совершённых ежемесячных покупок по мультикарте. Отразим это в таблице.

| с 1 мес. | с 3 мес. | с полугода | с 1 года | |

| 0–5000 руб. | 4% | 5% | 5,5% | 7% |

| 5000–15000 руб. | 4,5% | 5,5% | 6% | 7,5% |

| 15000–75000 руб. | 5% | 6% | 6,5% | 8% |

| от 75000 руб. | 5,5% | 6,5% | 7% | 8,5% |

Условия пополнения накопительного счёта и снятия с него денег

Нельзя перевести деньги с ваших накоплений на вклад в другом банке или другому человеку. Пополнить счёт можно только по безналичному расчёту с карты ВТБ. Снять деньги можно только по безналичному переводу на карту ВТБ.

Услуга “Автопополнение”

Если у вас есть зарплатная карта ВТБ, можно подключить услугу “Автопополнение”. Тогда на ваш накопительный вклад будет приходить некоторая сумма денег.

Автопополнение от ежемесячных зачислений на карту:

- Подключаем “автопополнение” на накопительный счёт с зарплатной карты.

- Выбираем удобный способ пополнения: процент от зачисления или определённая сумма от зачисления.

- На накопительный вклад приходит определённая сумма от каждого зачисления на карту.

Автопополнение на определённую сумму в определённый день:

- Подключаем “автопополнение” в выбранный день.

- Выбираем сумму пополнения.

- На накопительный вклад приходит фиксированная сумма.

Автопополнение от суммы покупок, совершённых по карте:

- Подключаем “автопополнение” с карты ВТБ, которой оплачиваем покупки или совершаем платежи.

- Выбираем удобную форму пополнения: проценты от покупок или остаток до округленной суммы покупок (например, покупку совершили на 730 рублей. До округлённой суммы в 800 рублей не хватает 70 рублей. Значит, на 70 рублей пополнятся ваши накопления).

- Определённая сумма от покупок будет зачисляться на депозит.

Накопительный счёт ВТБ “Копилка”

ВТБ предлагает ещё один вид накопительного вклада ВТБ с пополнением — “Копилка”. Её особенностью является то, что проценты начисляются на каждодневный остаток денег, а наибольший размер процентов приходится на первые 3 месяца. Условия “Копилки”:

- проценты начисляются на каждодневный остаток;

- первоначальный взнос может быть на любую сумму;

- пополнение счёта и снятие денег происходят на сумму и во время, которые вам удобны;

- сбережения застрахованы;

- возможно подключить услугу “Автопополнение”;

- открытие вклада, а также его обслуживание происходит без оплаты;

- депозит бессрочный;

- размер процентов тем больше, чем дольше деньги находятся на счете —1–3 мес. — 6,5%, с 4 мес. — 4%, с дебетовой мультикартой и подключением опции ”Сбережения” — 1–3 мес. — 8%, с 4 мес. — 5,5%;

- валюта открытия: рубль, доллар, евро;

- открытие и закрытие вклада возможно только в отделениях банка.

Советы при выборе вклада от экспертов

-

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

-

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

-

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

-

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

-

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

-

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

-

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

-

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

-

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

-

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Чем отличается накопительный счет от вклада?

От клиентов банка ВТБ часто можно услышать вопрос: что лучше накопительный счет или вклад ВТБ? Это индивидуальное дело каждого клиента. Чтобы понять, чем похожи два популярных банковских продукта и в чём их основное отличие, стоит рассмотреть действующие предложения финансовой компании подробнее.

| Накопительный счет | Вклад | |

| Сумма | Любая | Имеет ограничения на минимальный и максимальный размер |

| Сроки | Не определены. Клиент сам решает, сколько времени деньги будут находиться в банке | Устанавливаются договором на обслуживание |

| Ограничения | Не имеет. Счёт можно пополнять, уменьшать, закрывать полностью в любое время. | Зависят от выбранного тарифа. Может быть накопительный вклад с пополнением или без него. Средства иногда можно снимать частично, а иногда нет. Досрочное прерывание соглашения уменьшает начисленные проценты. |

| Процентная ставка | Нестабильная. | Фиксированная. |

Таким образом, главное преимущество вклада ВТБ от накопительного счета – это фиксированная процентная ставка. Что касается второго продукта, то ставка по ней может быть изменена в соответствии с пунктами договора.

Что такое накопительный счет и зачем он нужен?

Современные люди давно уже забыли о том, чтобы хранить наличные средства дома. Чаще для этих целей используются банковские вклады или лицевые счета карт. Накопительный счет, как отдельная услуга, появился сравнительно недавно, поэтому с ним знакомы далеко не все.

Накопительный счет — это не только ячейка, в которой хранятся денежные средства физических лиц, а отдельный баланс, на который дополнительно начисляется определенный процент. Его размер зависит от того суммы внесенных денежных средств.

Причин, по которым клиентам может потребоваться открытие данного продукта, достаточно много. Из основных можно выделить:

-

Отсутствие начисляемых процентов на дебетовой карте.

Не каждая пластиковая карта предусматривает начисление процентов на остаток, поэтому клиент, чтобы увеличить свои средства, оформляет виртуальный «кошелек». -

Установленный лимит на сумму хранения средств на действующем банковском счете.

В некоторых случаях на дебетовые карточки устанавливается лимит, выше которого невозможно внести средства. Поэтому излишки могут быть переведены на накопительный счет. -

Вопрос безопасности.

Если человек боится потерять карту или беспокоится, что мошенники получат доступ к его деньгам, перевод средств на накопительный счет поможет устранить эту проблему. Получить деньги из банка в таком случае сможет только клиент.

Пользоваться «онлайн – копилкой» достаточно удобно. Так как для всех действующих клиентов банка ВТБ ее обслуживание и управление осуществляется в дистанционном режиме по системе интернет – банк или мобильный банк, это является дополнительным преимуществом.