Оформить рефинансирование кредита в ао «райффайзенбанк» в москве

Содержание:

- Какие кредиты можно рефинансировать в Райффайзенбанке

- Условия перекредитования, требования к заёмщикам

- Преимущества и недостатки рефинансирования

- Виды рефинансирования

- Пример и расчет рефинансирования

- Оформить заявку на кредит в Райффайзенбанке

- Условия программы рефинансирования в «Райффайзенбанке»

- Рефинансирование кредита в Райффайзенбанке: условия

- Кредитные карты Райффайзенбанка

- Причины отказа

- Рефинансирование кредитов

- Условия и тарифы перекредитования в Райффайзен Банке

- Порядок оформления и выплат по ипотеки

- Список необходимых документов и требований для перекредитования

- Процедура оформления и погашения займа

- Лучшие предложения от конкурентов

- Для чего нужно рефинансирование

Какие кредиты можно рефинансировать в Райффайзенбанке

Рефинансирование в Райффайзенбанке распространяется на разные кредитные продукты. С помощью банка можно закрыть ипотеку, потребительский заём, автокредит и карту. Действует ограничение по количеству обязательств: допускается до 3 кредитов и до 4 кредиток. При этом их суммарное количество не должно превышать 5. То есть можно рефинансировать 3 кредита и 2 карты, или 4 карты и 1 кредит. Также есть условие по общей сумме. Банк выдаст не больше 2 млн руб.

У заёмщика есть 3 месяца для расчёта по старым обязательствам. После указанного срока Райффайзенбанк запросит информацию о закрытии рефинансируемых кредитов в БКИ. Если в Бюро нет отметки о погашении долга, сотрудники свяжутся с клиентом для получения справки в любой форме. Предоставить документ можно в филиал кредитора или на электронную почту. Если должник не сообщит о погашении старого кредита, ставка вырастет на 8%.

Условия перекредитования, требования к заёмщикам

Райффайзенбанк предлагает индивидуальные условия рефинансирования. Процентная ставка и комиссия подбираются индивидуально. Обязательно учитывают финансовое состояние заёмщика, вид финансирования, срок кредита и тип его обеспечения.

В Райффайзенбанке существуют следующие особенности перекредитования:

- Кредитная линейка не возобновляется.

- Рефинансированию подлежат займы сторонних банков, причём погасить их возможно напрямую.

- Финансовая поддержка предоставляется максимум на 7 лет. Минимальный срок кредитования – полгода.

- Процентная ставка может быть фиксированной либо плавающей

- В качестве обеспечения заёмщик может воспользоваться недвижимым имуществом, оборудованием, личным имуществом физических лиц либо прибегнуть к залогу третьих лиц. Рассматривается также комбинированный залог.

- Погашать задолженность можно равными частями. Банк предлагает также индивидуальный график погашения.

- Кредитование возможно без обеспечения и поручительства. Подобные условия рассматривают в частном порядке. Не требуется поручительство или обеспечение, если кредит меньше полумиллиона рублей.

- Заём возможен в рублях либо иностранной валюте.

Для соответствия программе рефинансирования в Райффайзенбанке заёмщик должен отвечать определённым требованиям:

- возраст 23-67 лет, причём крайний критерий должен соответствовать дате прекращения договора займа;

- доход от 10-15 тысяч рублей;

- стаж от полугода;

- наличие мобильного и рабочего (стационарного) телефона.

Если заработная плата клиента перечисляется на счёт Райффайзенбанка, то в условиях есть изменения. Требуют 3-месячного стажа на работе и от 15 тысяч рублей дохода (25 тысяч в Москве и Санкт-Петербурге).

Преимущества и недостатки рефинансирования

Прежде чем оформлять перекредитование в Райффайзенбанке, необходимо взвесить плюсы и минусы данного мероприятия. Среди преимуществ рефинансирования выделяют следующие:

- Снижение переплаты по кредиту. Новый заём оформляется под более низкую процентную ставку, поэтому снижается сумма процентов за весь срок кредитования, что значительно экономит деньги заёмщика.

- Снижение суммы ежемесячной платы за счёт расширения заёмного срока. Особенно существенно данный нюанс отражается на семьях, где неожиданно произошло увеличение расходов, а доходы остались прежними.

- Объединение нескольких займов в единый кредит. Как показывают статистические данные, граждане с большей ответственностью относятся к погашению одного долга перед банком, нежели нескольких. Объединение нескольких кредитов в один с понижением процента оставляет заёмщика в плюсе.

- Велика возможность снять обременение. При выплате ипотеки рекомендуется постараться взять потребительский кредит, чтобы вывести жильё из-под залога. Но следует предварительно просчитать плюсы данного мероприятия, поскольку ипотеку оформляют под более выгодную ставку, нежели потребительский заём.

Недостатки перекредитования по большей части связаны с денежным вопросом и временными рамками:

- На сбор дополнительных документов требуется время и силы. Помимо стандартных бумаг, для получения кредита потребуются справки о непогашенном займе.

- Для рефинансирования необходимо соответствующее банковское разрешение. Для этого клиент пишет заявление о желании перекредитования.

- В один кредит возможно объединить до пяти займов.

- Обычно при перекредитовании приходится заново проводить оценку имущества, что связано с дополнительными финансовыми расходами.

Преимуществ и недостатков рефинансирования одинаковое количество, поэтому данный процесс должен быть чётко и тщательно продуман

Важно оценить риски и просчитать выгоду, чтобы остаться в плюсе

Виды рефинансирования

Рефинансирование кредитов банка

Рефинансированием кредитов, выданных в самом учреждении, банк не занимается. Но клиентам, которые зарекомендовали себя как благонадежные и ответственные, но попали в сложную жизненную ситуацию, банк не откажет в реструктуризации долга.

Задача заемщика — как только он понял, что очередной платеж он не сможет вовремя и в полном объеме погасить, он должен написать заявление с просьбой о реструктуризации.

При реструктуризации не факт, что ставка будет снижена. Возможно даже ее увеличение, в связи с возросшими рисками банка. Но выплатить долг будет легче, так как банк предложит механизм:

- увеличения сроков кредитования;

- отсрочки основного долга или выплат процентов за пользование кредитом.

Рефинансирование кредитов других банков

В целях привлечения в сферу своего обслуживания ответственных и надежных клиентов, а именно эта категория заемщиков ищет пути для рефинансирования кредита. Райффайзенбанк берет на себя обязанность организовать погашение кредитов, взятых в других кредитно-финансовых учреждениях.

В целях привлечения в сферу своего обслуживания ответственных и надежных клиентов, а именно эта категория заемщиков ищет пути для рефинансирования кредита. Райффайзенбанк берет на себя обязанность организовать погашение кредитов, взятых в других кредитно-финансовых учреждениях.

Процедура рефинансирования мало чем отличается от процедуры получения первичного кредита. Также требуется доказать собственную платежеспособность и соответствие требованиям банка, представить документы обязательные и дополнительные, получить одобрительное решение кредитной комиссии.

Но имеется существенное отличие. Как только заемщик станет обладателем желаемой суммы, он должен совершить ряд действий, которые избавят его от увеличения процентной ставки, практически в два раза:

- Три месяца дается кредитуемому, чтобы он погасил задолженности во всех банках, в которых он ранее получал займы.

- Получить в каждом банке, в связи с досрочным окончанием действия кредитного договора, справку об отсутствии задолженности.

- Справку представить в Райффайзенбанк:

- оригинал в любое отделение банка, но, конечно, желательно в то, в котором происходило оформление рефинансирования;

- сканированный экземпляр отправить на адрес электронной почты банка.

Сотрудники банка самостоятельно контролируют ситуацию по закрытию долговых обязательств своих клиентов, черпая информацию из Бюро кредитных историй. Но во избежание недоразумений лучше соблюдать требуемый порядок.

На все вопросы можно получить квалифицированные ответы в онлайн-чате на сайте банка или позвонив по номеру телефона горячей линии 88007009100.

Пример и расчет рефинансирования

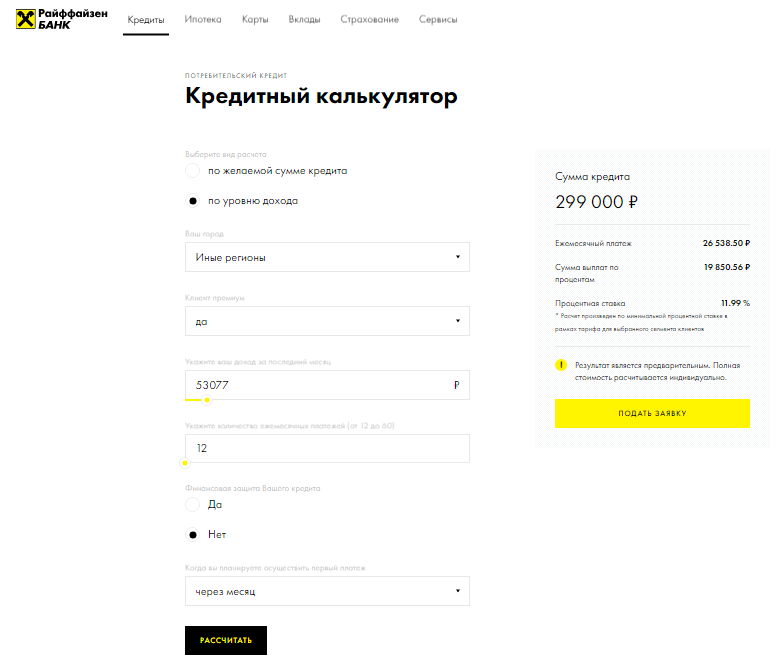

На странице официального сайта Райффайзенбанка в сети, посвященного потребительскому кредитованию, имеется онлайн-сервис — кредитный калькулятор.

Он находится в свободном доступе. Чтобы воспользоваться им нет необходимости проходить регистрацию и быть клиентом Райффайзенбанка

Калькулятор

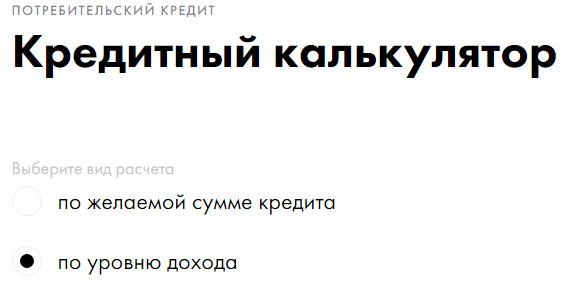

Настройки калькулятора позволяют произвести два вида подсчета:

- На основании уровня среднемесячного дохода.

- Исходя из ориентировочной суммы кредита.

В любом случае сначала требуется:

- внести сведения о клиенте — месте проживания и статусе;

- указать сколько платежей в месяц производит заемщик, предлагается диапазон от 12 до 60;

- определиться через какой срок планируется вносить первый взнос.

При подсчете параметров, исходя из размера желаемой суммы кредита, следует передвинуть флажок на то место, которое будет оптимальным — от 90 тысяч рублей до 2 миллионов.

Итак, предположим ситуацию, что обычный клиент без VIP-статуса желает получить в Райффайзенбанке кредит в размере 300 тысяч рублей. Цель — погашение кредитов, взятых ранее в разных банках. Проследим как будут меняться параметры нового кредита от изменения данных:

|

Условия |

1 вариант |

2 вариант |

3 вариант |

4 вариант |

5 вариант |

|

Размер кредита (руб.) |

300000 |

341724 |

311356,80 |

300000 |

311356,80 |

|

Регион |

Не столичный |

Не столичный |

Не столичный |

Москва |

Москва |

|

Количество текущих платежей |

минимальное |

максимальное |

минимальное |

минимальное |

минимальное |

|

Наличие финансовой защиты |

— |

Да |

Да |

— |

Да |

|

Когда произойдет первый платеж |

Через два месяца |

Через два месяца |

Через два месяца |

Через месяц |

Через два месяца |

|

Ежемесячный платеж по новому кредиту (руб.) |

26653 |

7606 |

27719 |

26653 |

27719 |

|

Необходимый доход (руб.) |

53132,48 |

15211,74 |

55438,72 |

53306,46 |

55438,72 |

Стоит иметь в виду, что подсчет осуществляется при минимальной процентной ставке в 11,9.

Вывод можно сделать такой:

- Каким бы ни был статус клиента, обычный или премиальный, на результат это не влияет.

- Присоединение к программе финансовой защиты увеличивает сумму кредита ровно настолько, сколько требуется за нее заплатить.

- Чем больше текущих платежей, тем меньшим будет размер нового ежемесячного взноса.

- Требования к доходу жителей столичных городов, Москвы и Санкт-Петербурга, немногим отличаются от требований к жителям других регионов РФ.

Поработав с кредитным калькулятором, легко заранее подсчитать какую сумму одобрит банк и будет ли она посильна для долгосрочного расчета.

Оформить заявку на кредит в Райффайзенбанке

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Райффайзенбанка в Зеленограде за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Райффайзенбанка в Зеленограде, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Райффайзенбанк для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Райффайзенбанке вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Райффайзенбанке?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Райффайзенбанке, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Зеленограде.

Условия программы рефинансирования в «Райффайзенбанке»

На сегодняшний день продукт «рефинансирование» набирает обороты по популярности у заемщиков. Интересная программа у «Райффайзенбанка.

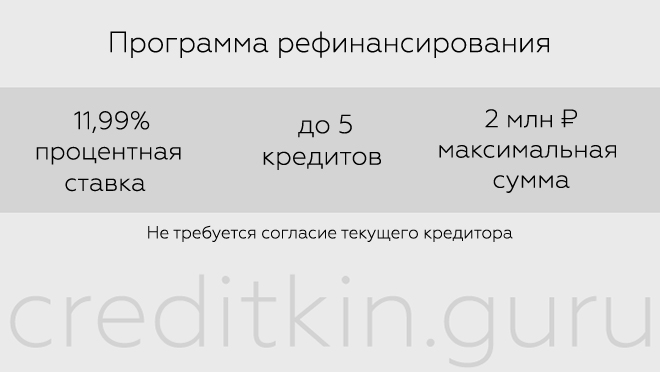

Условия: процентная ставка 11,99% для максимальной суммы 2 000 000 руб. на срок до 60 месяцев, с возможностью объединения в одном до 5 кредитов. Подробнее о каждом пункте:

На данный момент, процентная ставка 11,99% — одна из самых низких на рынке. Она действует при условии оформления программы финансовой защиты от страховой компании «Райффайзен Лайф». Без страховки – ставка выше на 5 процентных пунктов.

В случае несоответствия индивидуальным условиям кредитного договора, ставка «вырастает» на 8%.

Если «Райффайзенбанк» по окончании третьего месяца (на 90-ый календарный день) с момента рефинансирования выявляет незакрытые действующие кредиты в других банках, которые были указаны при оформлении, то ставка автоматически повышается до 19,99%. Заемщику необходимо предоставить в «Райффайзенбанк» справки о закрытии рефинансированных кредитов. В противном случае банк сочтет это за нарушение условий договора и повысит ставку на 8%.

При наступлении просроченной задолженности по ежемесячному платежу банк начисляет пеню ежедневно в размере 0,1% от суммы просрочки.

Воспользовавшись данной программой кредитования, рационально сократить ежемесячную нагрузку по погашению кредитов примерно на 50%.

Данные условия актуальны с 1 сентября 2017 г.

- Максимальная сумма по программе рефинансирования составляет 2 000 000 рублей, минимальная – 90 000. При подаче заявки от 500 000 рублей потребуется предоставление документа, подтверждающего трудоустройство. При оформлении кредита на сумму до 500 000 рублей – достаточно предоставить только паспорт и документ, подтверждающий доход.

- Рефинансировать можно до 5 кредитов. При объединении нескольких ежемесячных выплат в один платеж, можно существенно сэкономить – кредитная нагрузка может сократиться до 50%.

Под данную программу подходят как потребительские кредиты, так и кредитные карты. При предварительном расчете, клиент может самостоятельно подобрать размер комфортного для него, ежемесячного платежа.

Нередко именно по кредитным картам приходится платить самые большие проценты по причине выхода за рамки льготного периода. Ставки в таком случае могут превышать 30%.

При рефинансировании, помимо погашения действующих кредитов в других банках, часть средств возможно получить наличными в кассе банка.

Срок возврата кредитных средств не превышает 60 месяцев. Минимальный срок оформления – 1 год.

Рефинансирование кредита в Райффайзенбанке: условия

Физические лица, обратившиеся за перекредитованием, могут рассчитывать на сумму до 2 млн. рублей и срок до 5 лет.

Требования к кредитам других банков

Заемщик вправе рефинансировать:

- До 3 займов любого типа: потребительский, ипотечный, автокредит;

- До 4 кредиток.

Определенных требований к кредитам других учреждений для рефинансирования Райффайзенбанк не выдвигает, кроме одного условия — отсутствие просрочек в платежах в течение последнего года.

Клиент вправе запросить некоторую сумму сверх имеющихся обязательств в стороннем учреждении, что по отзывам большой плюс. При согласовании, клиент кроме погашения имеющихся долгов, получает дополнительный заем для личных нужд. Прикинуть параметры и условия займа, в зависимости от процентной ставки, можно на калькуляторе рефинансирования (см. ниже).

Кстати, обязательным условием при рефинансировании потребительского кредита через Райффайзенбанк выступает целевое использование средств, т.е. физическому лицу необходимо будет в течение 3 месяцев полностью погасить все задолженности перед другими кредиторами, чтобы избежать повышения процентной ставки.

При этом, если вы рефинансируете кредитную карту, после погашения задолженности, вы не обязаны ее закрывать, а можете продолжать пользоваться.

Здесь и далее — по отзывам с портала банки.ру:

Процентная ставка

Данные проценты применимы, если заемщик участвует в страховой программе. Она предусматривает риски ухода из жизни, приобретения инвалидности и потери рабочего места.

По условиям рефинансирования в Райффайзенбанке, если физическое лицо не подключается к финансовой защите, тариф устанавливается выше на 5%.

Если заявитель отказывается от полиса во время действия программы или на стадии оформления, происходит аналогичное увеличение — обращайте особе внимание на этот факт. По отзывам заемщиков:

Полная стоимость кредита, даже если вы оформляете страховку, не будет соответствовать заявленным в рекламации процентам. Это легко объяснимо, по условиям, в полную стоимость входят все издержки клиента, в том числе — страховые платежи. Таким образом, минимальная ставка с их учетом будет выше:

Требования к заемщику

Обратиться за перекредитованием могут физические лица, отвечающие следующим требованиям:

- Гражданин РФ;

- Не является ИП, собственником бизнеса, частным адвокатом и т.п.;

- Возраст: 23-67 лет;

- Наличие стационарного рабочего и личного сотового телефона.

Дополнительно:

Калькулятор рефинансирования

Прежде чем обратиться за рефинансированием, следует рассчитать выгоду, которую вы получите. Проще всего это сделать на онлайн калькуляторе не Райффайзенбанка, а со свободными условиями. Он позволяет выявить уменьшение ежемесячной оплаты, изменение общей суммы переплаты при изменении условий кредитования, а также подобрать оптимальные параметры.

Кредитные карты Райффайзенбанка

Бесплатное обслуживание

Карта «110 дней без процентов»

Лимит

до 600 000 ₽

Льготный период

до 110 дней

Ставка

от 19,0 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: MasterСard Gold

Льготный период: до 110 дней

Кредитный лимит: до 600 000 ₽

Обслуживание в первый год: до 150 ₽ в месяц

- Обслуживание со второго года: до 150 ₽ в месяц

- Процентная ставка: от 19,0 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Карта «Austrian Airlines Black Edition»

Лимит

до 1 000 000 ₽

Льготный период

52 дня

Ставка

19,0 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: MasterСard Black Edition

Льготный период: 52 дня

Кредитный лимит: до 1 000 000 ₽

Обслуживание в первый год: до 10 000 ₽

- Обслуживание со второго года: до 10 000 ₽

- Процентная ставка: 19,0 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

В избранное Подробнее

Карта «Visa Platinum Travel Premium Rewards»

Лимит

до 1 000 000 ₽

Льготный период

52 дня

Ставка

19,0 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

Тип: Visa Platinum

Льготный период: 52 дня

Кредитный лимит: до 1 000 000 ₽

Обслуживание в первый год: до 10 000 ₽

- Обслуживание со второго года: до 10 000 ₽

- Процентная ставка: 19,0 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

В избранное Подробнее

Cashback до 1,5%

Кредитная карта «Кэшбэк на всё»

Лимит

до 600 000 ₽

Льготный период

52 дня

Ставка

19,0 %

- Общие условия

- Требования и документы

- Снятие наличных

- Подтверждение дохода

- Cash Back

Тип: Visa Gold

Льготный период: 52 дня

Кредитный лимит: до 600 000 ₽

Обслуживание в первый год: до 1 490 ₽

- Обслуживание со второго года: 1 490 ₽

- Процентная ставка: 19,0 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

В избранное Подробнее

Причины отказа

Если банк отказал, то чаще всего причина кроется в предыдущих отношениях клиента с другими финансовыми компаниями. Если кредитная история подпорчена просрочками, то Райффайзен откажет. Другие причины:

- присутствуют просрочки по текущему займу;

- у человека одновременно открыто больше 3 займов или 4 кредиток;

- доходы заемщика невелики относительно запрашиваемой суммы,

- предоставлен недостаточный пакет документов;

- человек предоставил неверную информацию в анкете или она не подтвердилась.

Чтобы минимизировать риски получить отказ, следует проанализировать каждый пункт анкетирования и собрать полный пакет бумаг.

У вас есть просрочки по кредиту?

Нет

60%

Да

20%

У меня нет кредитов

20%

Проголосовало: 5

Рефинансирование кредитов

Рефинансирование потребительских кредитов в Райффайзенбанке происходит на выгодных условиях. Главное соблюсти ряд требований, выдвигаемых банком:

- Документальное подтверждение ежемесячного дохода в размере 15-25 тысяч рублей;

- Достижение 23 лет. Однако гражданин не должен быть старше 67 лет;

- Регистрация в регионе, который одобрен банковским учреждением;

- Наличие трудового стажа не менее полугода на последнем месте работы;

- Наличие телефонов: рабочего и домашнего.

Данная ставка действует при условии, что клиент является участником программы финансовой защиты. Без участия клиент получит ставку в размере 16,99%.

Но проценты могут расти, если клиент не предоставит справку, выданную первичным кредитором о полном погашении ссуды.

Но есть важное условие: услуга автокредита действует в случае оформления автомобиля под залог

Необходимые документы

В список необходимых документов для рефинансирования потребительского целевого или нецелевого займа входят:

- Анкета;

- Паспорт;

- Документ, подтверждающий наличие дохода: справка по типу 2-НДФЛ, по образцу банка или декларацию по форме 3-НДФЛ;

- Копия трудовой книги.

На официальном сайте банка есть подробное описание расчета рефинансирования для физических лиц. Для максимального удобства работает онлайн калькулятор.

Условия и тарифы перекредитования в Райффайзен Банке

Заемщики могут перевести в Райффайзенбанк до пяти кредитов из категории ипотечных, потребительских, автозаймов, а также долгов по кредитным картам. Их суммарная стоимость не должна превышать 2 млн руб. Начисленные штрафные санкции и просроченные платежи — веские причины для отказа в банковском финансировании.

Условия по рефинансированию потребительского кредита:

- Годовая ставка от 8,99% годовых.

- Сумма от 90 тыс. до 2 млн р.

- Срок от 1 года до 5 лет.

- Залоги, поручители, гарантии не требуются.

- Комиссии за выдачу денег отсутствуют.

Цель рефинансирования — погашение долгов предыдущему кредитору. Если клиент в течение 3 месяцев со дня получения нового займа не выполнит эту обязанность, то, по условиям Райффайзенбанка, стандартная ставка для него увеличится на 8%.

При необходимости, заемщик, сверх суммы, необходимой на покрытие долгов, может запросить дополнительные деньги. Ежемесячный платеж при этом не увеличится. Отчитываться за использование дополнительных денег не нужно.

За нарушение срока оплаты начисляется ежедневная пеня 0,1% от суммы просроченного платежа.

Перезайм кредитной карты и автокредитов производится на аналогичных условиях. Банк может выдать деньги на погашение задолженности по 4 кредитным карточкам.

Условия по рефинансированию ипотечных займов:

- Годовая ставка от 8,99% годовых.

- Сумма от 500 тыс. до 26 млн р.

- Срок от 1 года до 30 лет.

- Комиссии за выдачу займа не взыскиваются.

Подробнее

Размер займа, выдаваемого на рефинансирование жилищных кредитов других банков физическим лицам, не превышает 90% от рыночной цены недвижимости.

Райффайзен кредитует не только основной долг по действующей ипотеке, но и комиссию за досрочное погашение. Согласие предыдущего банка на перезайм не запрашивается.

Нужно отметить, что низкие ставки рефинансирования применяются, если заемщик участвует в специальной программе финансовой защиты. Она представляет собой комплексное страхование заемщика от риска неплатежей в случаях смерти, болезни, потери работы. Райффайзен обещает выплатить до 100% страховой суммы при наступлении этих и других неблагоприятных последствий.

Заемщик получает деньги наличными в кассе финансового учреждения или на счет в банке. Вносить ежемесячные платежи можно следующими способами:

- Отделения и банкоматы Райффайзенбанка.

- Банкоматы и терминалы Газпромбанка и МКБ.

- Отделения и карты других банковских учреждений.

- Терминалы Qiwi.

- Салоны связи МТС, Билайн, Евросети.

Райффайзенбанку должен прийти платеж в полном объеме и в оговоренные сроки согласно графику. Перед тем как сделать перевод, стоит ознакомиться с комиссиями оператора и временем, в течение которого деньги поступят кредитору, чтобы не допустить просрочки.

Допускается частичное или полное погашение займа в любое время. В первом случае, по желанию клиента, снижается размер ежемесячного платежа или сокращается срок займа. Во втором случае, договор завершается и банк высвобождает залоговое имущество из-под обременения, если оно предоставлялось.

Условия и тарифы в других банках

|

Сравнить |

ГПС(%)* |

Максимальная сумма |

Минимальная сумма |

Возрастное ограничение |

Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

Порядок оформления и выплат по ипотеки

Для оформления рефинансирования необходимо подать онлайн заявку на официальном сайте Райффайзенбанка, посетить отделение или позвонить по телефону горячей линии. С вами проведет беседу специалист по ипотеке для разъяснения условий и проведения консультации. В случае удовлетворения беседой необходимо собрать все документы и отправить их по электронной почте или лично предоставить в отделение.

Для оформления рефинансирования необходимо подать онлайн заявку на официальном сайте Райффайзенбанка, посетить отделение или позвонить по телефону горячей линии. С вами проведет беседу специалист по ипотеке для разъяснения условий и проведения консультации. В случае удовлетворения беседой необходимо собрать все документы и отправить их по электронной почте или лично предоставить в отделение.

Рассмотрение заявки на ипотеку занимает от 2 до 5 дней, по результатам которого Райффайзенбанк выносит решение на отказ или выдачу средств для рефинансирования. В процессе рассмотрения с вами могут связываться сотрудники для уточнения деталей или для запроса дополнительных документов.

При условии одобрения заявки предложение по рефинансированию ипотеки действительно в течение 3 месяцев. Следующим этапом будет одобрение Райффайзенбанком объекта недвижимости, на что уходит до 3 дней. Потребуется пригласить независимого оценщика и, в случае необходимости, предоставить техническую документацию.

Завершающим этапом будет подготовка и подписание договора по рефинансированию в ипотечном центре Райффайзенбанка. Назначается определенное время в выбранный день. После заключения сделки необходимо переоформить ипотеку в пользу кредитной организации, а до этого момента будет действовать повышенная процентная ставка.

Погашение ипотеки производится аннуитетными (равными) платежами. В случае несвоевременного внесения регулярного ежемесячного платежа по рефинансированию, Райффайзенбанком начисляется штраф в размере 0,06% ежедневного от размера возникшей задолженности. Возможно досрочное погашение без начисления дополнительных комиссий, но при частичном погашении уменьшается только ежемесячный платеж, а не срок кредитования.

Список необходимых документов и требований для перекредитования

Требования Райффайзенбанка к физическим лицам следующие:

- Гражданин РФ в возрасте от 23 до 67 лет (на момент окончания срока действия договора).

- Постоянная регистрация в любом субъекте Федерации.

- Обязательно наличие мобильного и стационарного рабочего телефона.

- Рефинансирование недоступна индивидуальным предпринимателям, владельцам бизнеса, адвокатам и нотариусам.

Для получения кредита в Райффайзенбанк необходимо предоставить следующие документы:

- Только паспорт гражданина РФ при рефинансировании до 300 000₽.

- От 300 000₽ до 1 000 000₽ необходимо документальное подтверждение дохода (в том числе и дополнительного) за 3 последних месяца справкой 2-НДФЛ, оформленной по форме банка или налоговой декларацией 3-НДФЛ.

- Подтверждение официального трудоустройства, при сумме кредита на рефинансирования более 1 000 000 ₽, копией каждой заполненной страницы трудовой книжки с заверением работодателя, копией контракта или другим способом.

Процедура оформления и погашения займа

Для получения средств на рефинансирование долгов в других банках необходимо подать онлайн заявку на официальном сайте Райффайзенбанка. В анкету вносятся базовые персональные данные физического лица. На обработку заявки уходит от 1 часа. Специалист кредитной организации может с вами связаться для уточнения данных по запрашиваемому кредиту. Также можно сразу с документами посетить отделение банка и написать заявление, или вызвать специалиста на дом (доступно не во всех регионах). При наличии предложения от Райффайзенбанка можно сразу получить деньги через онлайн сервис.

В случае положительного решения по заявки на рефинансирование необходимо со всеми документами посетить офис Райффайзенбанка для заключения сделки. После подписания договора деньги либо выдаются на руки в наличной форме, либо переводятся на специально открытую дебетовую карту. Далее вам самостоятельно требуется погасить текущие кредиты в других банка, на что выделяется 90 дней. Райффайзенбанк может самостоятельно увидеть закрытие задолженностей через БКИ, но лучше принести им справку о погашении кредитов из других кредитных организаций, так как по прошествии 90 дней и отсутствия информации процентная ставка увеличивается на 8% годовых.

Погашение кредита происходит аннуитетныеми (равными) платежами. Если вы решите вернуть задолженность по рефинансированию досрочно, то при внесении денег через кассу возможны ограничения по сумме (узнавайте предварительно). В случае несвоевременного внесения платежа начисляется штраф в размере 0,1% от суммы возникшей задолженности за каждый день просрочки.

Отзывы клиентов о сотрудничестве с Райффайзенбанком как по рефинансированию, так и по другим программам, предлагающим кредиты, очень разнообразные. Есть достаточно много положительных отзывов, но и отрицательных хватает. Связаны негативные сообщения с незнанием об обязательности страховки, негодованием по поводу ее оплаты сразу за весь срок (вычитают из суммы выделенной на рефинансирование), недостаточно хорошее обслуживание и частые технические проблемы. Ниже можете ознакомиться с одним из типичных отзывов.

Лучшие предложения от конкурентов

Выгодность предложения Райффайзенбанка связана с обязательным страхованием. Поэтому среди конкурентов давайте разберем предложения без страховки, но с относительно выгодной процентной ставкой:

- Фиксированную процентную ставку и без оформления страхового полиса предлагают Сбербанк (11,4%), Росбанк (6,9%) и ВТБ (от 7,5% при сумме более 500 000 ₽).

- Низкий, но не фиксированный процент можно получить в Альфа-Банке (от 9,9%) и Почта Банке (от 12,9%).

- Более высокую ставку, но при этом освобождение от начисления процентов на 4 месяца (что может быть более выгодным), предлагает Тинькофф.

Программа рефинансирования кредитов от Райффайзенбанка будет выгодна только при оформлении страховки (если другие банки также отказывают оформлять без страхования). Приобретение полиса это дополнительные расходы, но в некоторых жизненных ситуациях он может быть очень полезным. Если вы решили застраховаться, то обращайтесь именно сюда.

Для чего нужно рефинансирование

Встречаются случаи, когда заемщику трудно рассчитаться по имеющимся долгам. Высокая процентная ставка, неудобный график погашения, наличие одновременно нескольких кредитов ― все эти факторы не способствуют финансовой наличию дисциплины. Тем не менее, исполнять обязательства по заемным средствам необходимо, если должник не хочет в будущем столкнуться с большими затруднениями.

Несвоевременный возврат долга может стать причиной следующих событий:

- начисление дополнительных штрафов и пени и, как следствие, ухудшение материального положения;

- испорченная кредитная история, в результате чего оформить кредитный договор позже может быть затруднительно;

- в случае неплатежей банки вправе обратиться за помощью к сторонним организациям: в суды, коллекторские службы, общение с которыми также приведет к дополнительным затратам.

И в 2021 году легальным выходом из сложившейся ситуации может стать оформление процедуры рефинансирования. Иными словами, необходимо заключить новое кредитное соглашения для погашения уже имеющихся обязательств. Как правило, условия получения заемных средств при рефинансировании более привлекательны. Банки в рамках этой программы предлагают своим клиентам-физическим лицам:

- Продлить период кредитования. Ежемесячные суммы на новых условиях могут быть существенно уменьшены, что позволит заемщику вносить очередные платежи без особых проблем. Но при этом общая суммарная часть долга может возрасти.

- Уменьшение процентной ставки, за счет чего снижается объем кредитных обязательств.

- Изменение валюты кредита. Выгода заемщика заключается в отсутствии рисков возможного колебания курсовых разниц.

Стоит учесть, что процедура рефинансирования доступна не всем заемщикам

Прежде всего банки обращают внимание на финансовую дисциплину должника. При наличии просрочек по платежам в выдаче дополнительных средств может быть отказано

По этой причине не стоит затягивать с решением. Если имеется опасность невозврата, или материальное положение заметно ухудшилось, следует как можно раньше обратиться за услугой. В этом случае есть шансы на изменение условий погашения в лучшую сторону без судебных и прочих разбирательств.