Расчёт процентов по банковским предложениям

Содержание:

- Советы для вкладчиков

- Виды процентных ставок по вкладам в банках

- Как рассчитывается дифференцированный платеж

- Эффективная ПС

- Примеры

- Как рассчитать процентную ставку: годовую или месячную

- Новые условия накопительного счета

- Формула расчета эффективной ставки.

- Что такое процентная ставка и от чего она зависит?

- Доходная карта: начисление процентов на остаток

- Почему годовая процентная доходность уникальна

- Правовое регулирование депозитного договора и правил начисления процентной ставки

- Часто задаваемые вопросы

- Как рассчитать проценты по вкладу онлайн?

- Преимущества валютных депозитов

- Могут ли итоговые расходы заемщика по займу превысить ПСК

Советы для вкладчиков

При выборе банка для размещения вклада нужно внимательно изучать условия и просчитывать конечную прибыль. Если вы не нуждаетесь в ежемесячном снятии процентов, выгоднее будет их капитализировать. Потому стоит выбирать вклады, где такая возможность предусмотрена.

При этом нужно учитывать, что для банков вклады с капитализацией несколько более сложны в обслуживании, ведь нужно выполнять дополнительные операции. Потому номинальные ставки по таким депозитам могут быть чуть ниже, чем по другим срочным вкладам. Однако при долгосрочном вложении капитализация приведет к существенному увеличению эффективной ставки и сделает вклад более выгодным

При выборе конкретного вклада обращайте внимание на различные условия: номинальная ставка, периодичность начисления процентов, срок действия, возможность пополнения и досрочного снятия. Это все в конечном итоге повлияет на эффективную ставку по вкладу.

Рассчитать эффективную ставку поможет онлайн-калькулятор

Хотя некоторые банки в информации о вкладах указывают именно такой параметр. Однако для вкладчиков привычнее видеть номинальную ставку, и уже по ней самостоятельно произвести необходимые расчеты.

Обратите внимание, что если банк в своих условиях прописывает полную или частичную потерю процентов при частичном снятии, то это приведёт к уменьшению ЭС – правильно выбирайте вклады!

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Как рассчитывается дифференцированный платеж

Дифференцированные платежи уменьшаются по мере уменьшения срока кредита, они между собой не равны.

Дифференцированный платеж включает две части:

- Фиксированная сумма, которая предназначена для погашения основной задолженности.

- Убывающая часть, состоящая из процентов, начисляемых на оставшуюся сумму кредита.

Вследствие того, что основной долг постоянно уменьшается, снижается и размер начисляемых процентов, а также и сумма ежемесячного платежа.Для исчисления суммы основного долга требуется сумму кредита первоначального разделить на количество периодов (срок кредита):

ВД = ПСК / СК

ВД – возврат долга основного, ПСК – первоначальная кредитная сумма, СК – срок кредита.

Это основная формула, по которой можно рассчитать сумму оставшегося основного долга. Однако в каждом банке имеются свои отличительные особенности при вычислении суммы процентов. Среди основных подходов можно выделить два, их разница заключается во временном периоде.Некоторые банки рассчитывают проценты исходя из того, что год состоит из двенадцати месяцев. В таком случае ежемесячные проценты определяют по следующей формуле:

СНП = ООД х ПГС / 12

СНП – сумма начисляемых процентов, ООД – остаток основного долга, ПГС — процентная годовая ставка.

ругие же банки исходят из того, что год состоит из трехсот шестидесяти пяти дней. Подобный подход основывается на расчете точных процентов при точном числе дней ссуды.

В таком случае сумма ежемесячных процентов исчисляется по следующей формуле:

СНП = ООД х ПГС х КДМ / 365

СНП – сумма начисляемых процентов, ООД – остаток основного долга, ПГС – процентная годовая ставка, КДМ – количество дней в месяце, которое варьируется от двадцати восьми до тридцати одного.

Пример № 1. Для примера приведем график платежей при сумме кредита две тысячи условных единиц на срок один год, ежемесячный возврат составляет одну двенадцатую часть кредита и начисленные проценты.Итак, сумма кредита – 2000 единиц, срок кредита – 12 месяцев, процентная ставка – 20%.

| № платежа | Задолженность по кредиту | Начисленные проценты | Сумма основного долга | Сумма очередного платежа |

| 1 | 2 000 | 33,33 | 166,67 | 200 |

| 2 | 1833,33 | 30,56 | 166,67 | 197,23 |

| 3 | 1666,33 | 27,77 | 166,67 | 194,44 |

| 4 | 1499,66 | 24,99 | 166,67 | 191,66 |

| 5 | 1332,99 | 22,22 | 166,67 | 188,89 |

| 6 | 1166,32 | 19,43 | 166,67 | 186,1 |

| 7 | 999,65 | 16,66 | 166,67 | 183,33 |

| 8 | 832,98 | 13,88 | 166,67 | 180,55 |

| 9 | 666,31 | 11,11 | 166,67 | 177,78 |

| 10 | 499,64 | 8,33 | 166,67 | 175 |

| 11 | 332,97 | 5,55 | 166,67 | 172,22 |

| 12 | 166,67 | 2,78 | 166,67 | 169,45 |

| Итого | 216,61 | 2000 | 2216,61 |

Эффективная ПС

Эффективный процент – сумма всех расходов в процентном отношении от основной части задолженности, связанных с оформлением займа и использованием заёмных денег.

Чтобы лучше понять явление, приведём пример.

Пример 1. Годовая ставка по взятому неким гражданином кредиту составляет 20%. Заём оформлен на два года. Номинальная ставка при таком раскладе остаётся неизменной, но эффективная меняется и составляет уже 40%.

Важно! Именно эффективную ПС применяют при вычислении полной стоимости кредита.

В расчёт включаются все переплаты (комиссии, навязываемое страхование и т.д.). Также учитывается тип платежа, который может аннуитетным или дифференцированным.

Чтобы не считать всё самостоятельно, лучше воспользоваться онлайн-калькулятором. Один из них находится тут.

Примеры

Так как считать годовые проценты на примере?

Что такое 12 годовых, это сколько в месяц? 12 годовых – это процентная ставка. Если клиент взял 100 000 рублей на 12 мес., то платеж составит примерно 9330 рублей ((100 000 * 12% + 100 000) / 12) без учета страховки и дополнительных платежей.

Пошагово:

100 000 * 12% = 12 000;

12 000 + 100 000 = 112 000;

112 000 / 12 мес. = 9 333, банк обнуляет до наименьшего — 9330 рублей.

Как понять 24 годовых, это сколько в месяц? Если аналогичные вводные параметры, то платеж по формуле составит 10330 ежемесячно ((100 000 * 24% + 100 000) / 12)без учета дополнений.

Что значит 10 процентов годовых? При аналогичных параметрах ежемесячный платеж по формуле составит 9160 рублей ((100 000 * 10% + 100 000) / 12)без дополнений.

Каждый человек может самостоятельно рассчитать переплату, стоимость и сумму ежемесячного платежа. Для этого необходимо воспользоваться одной из представленных формул.

Как рассчитать процентную ставку: годовую или месячную

Зачастую на сайтах организаций есть специальный калькулятор, с помощью которого можно узнать доходность вклада. Что же делать, если такой функции на сайте не представлено? Да и в договоре вряд ли будет стоять ссылка на результаты подсчета, сделанные калькулятором. Его можно изменить или вообще убрать. Лучше всего производить вычисления самому.

Расчет процентов по годовой ставке включает в себя формулу простого и сложного процента. Она указывается в документах и может быть фиксированной и плавающей. С последней иметь дело сложнее, так как она трудно прогнозируется. В этом случае базой для плавающей ставки может быть какой-нибудь ключевой параметр, например, ставка рефинансирования ЦБ. При ее изменении с определенным лагом меняется и плавающая ставка. Фиксированная же ставка привносит больше легкости в сравнительный анализ и общее понимание.

Новые условия накопительного счета

Государственный банк ВТБ на днях объявил о старте акции по накопительному счету «Копилка». Банк предложил клиентам процентную ставку вплоть до 8% годовых – на данный момент это максимально возможная доходность среди всех вкладов и накопительных счетов.

В отличие от классического вклада, условия накопительного счета несколько иные:

- проценты начисляются за каждый день, в течение которого на счете находились деньги;

- проценты выплачиваются ежемесячно, их сумма зачисляется на этот же самый счет (правда, в месяц, когда клиент закрывает счет, проценты не выплачиваются);

- счет можно свободно пополнять и без ограничений снимать с него деньги, а проценты будут начислены на фактические остатки по нему за каждый день.

- банк оставляет за собой право в одностороннем порядке изменить процентную ставку.

Открыть счет можно через «ВТБ Онлайн», причем даже если у клиента еще нет продуктов от банка – это делается через Госуслуги.

Условия по процентным ставкам такие:

- при сумме до 1 миллиона рублей – до 8% годовых в первые 3 или 6 месяцев, и 5% годовых с 7-го месяца;

- при сумме от 1 до 1,5 миллионов рублей – фиксированные 5% годовых;

- при сумме от 1,5 миллионов рублей – фиксированные 4% годовых.

Процентная ставка в 7% годовых (базовая, увеличенная на 3 пункта) применяется в первые 3 месяца, если клиент открыл счет до 2 сентября 2021 года, и 6 месяцев если после 3 сентября.

Продавать машины разрешили без системы ЭРА-ГЛОНАСС. Какие плюсы и минусы такого решения?

Чтобы получить максимальную процентную ставку в 8% годовых (за счет надбавки в размере 1%), клиент должен подключить опцию «Сбережения». Чтобы опция действовала, у клиента должна быть «Мультикарта» от ВТБ, по которой он проводит оплат в месяц минимум на 10 тысяч рублей.

При этом опция работает лишь на остаток по счетам в размере не более 1,5 миллионов рублей.

Формула расчета эффективной ставки.

Чтобы посмотреть наглядно, как идет начисление, нужно воспользоваться формулой расчета эффективного процента по депозиту:

- ЕС – это эффективная ставка по вкладу, т.е. значение доходности, которое получится при причислении процентов к основному телу вклада за определенный срок

- С – это номинальная ставка, т.е. то значение, которое обычно указывается в договоре

- N – это количество периодов капитализации в год (если ежемесячная капитализация, то N=12, если еженедельная, то N=52, если ежеквартальная, то N=4)

- m – это количество повторений периодов (если на один год, то m=1, если на два года, то m=2 и т.д).

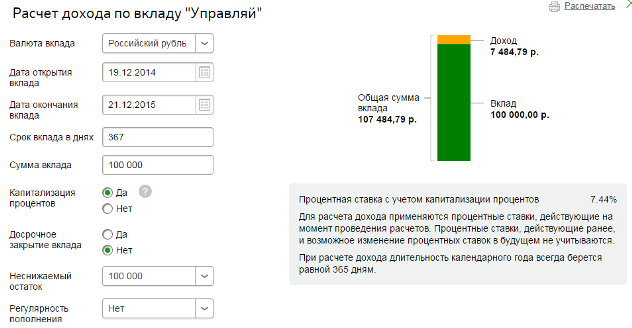

Просчитаем эффективную ставку по вкладу Сбербанка «Управляй» на 100 000 на один год с ежемесячным причислением процентов с номинальной ставкой 7,2%. Ниже представлен ручной расчет, но можно воспользоваться калькулятором депозитов, просто вбив параметры своего вклада.

Если бы депозит открыт на год, а проценты начислялись каждую неделю, то формула выглядела бы следующим образом (берем N=52, т.к. в году 52 недели):

Таким образом, если расположить 100 000 рублей на один год с капитализацией процентов ежемесячно, то эфф.ставка составит 7,44%, что на 0,24% больше номинала. Если капитализация будет производиться еженедельно, то эфф.ставка за год составит 7,46%.

Чтобы проверить это значение на практике, произведем расчет на примере этого же вклада (с ежемесячной капитализацией). Используем формулу для расчета %-ов:

- П – сумма начисленных процентов за каждый месяц,

- КС – капитализированная сумма с учетом причисления процентов за предыдущий месяц,

- С – ставка номинальная.

Ежемесячно начисляется

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100 000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 101203,6 | 0,006 | 607,22 |

| 4 | 101810,82 | 0,006 | 610,87 |

| 5 | 102421,69 | 0,006 | 614,53 |

| 6 | 103036,22 | 0,006 | 618,22 |

| 7 | 103654,43 | 0,006 | 621,93 |

| 8 | 104276,36 | 0,006 | 625,66 |

| 9 | 104902,02 | 0,006 | 629,41 |

| 10 | 105531,43 | 0,006 | 633,19 |

| 11 | 106164,62 | 0,006 | 636,99 |

| 12 | 106801,61 | 0,006 | 640,81 |

| Итого | 7442,42 |

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100 000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 101203,6 | 0,006 | 607,22 |

| 4 | 101810,82 | 0,006 | 610,87 |

| 5 | 102421,69 | 0,006 | 614,53 |

| 6 | 103036,22 | 0,006 | 618,22 |

| 7 | 103654,43 | 0,006 | 621,93 |

| 8 | 104276,36 | 0,006 | 625,66 |

| 9 | 104902,02 | 0,006 | 629,41 |

| 10 | 105531,43 | 0,006 | 633,19 |

| 11 | 106164,62 | 0,006 | 636,99 |

| 12 | 106801,61 | 0,006 | 640,81 |

| Итого | 7442,42 |

Произведем расчет на калькуляторе Сбербанка:

Как видно из рисунка, суммы практически совпадают. Небольшое различие в 42 рубля связано с тем, что 19.12.2015 г. попадает на выходной день. Это значит, что дата закрытия переносится на следующий рабочий день – 21.12.2015 г.

Что такое процентная ставка и от чего она зависит?

Процентная ставка по депозитам – это важнейший показатель, сообщающий нам о том, насколько выгодно или невыгодно хранить деньги на том или ином счету определенного банка.

Довольно часто в рекламных брошюрках, которые выдают банки, можно увидеть привлекательные цифры, обещающие весьма и весьма высокие дивиденды по вкладу. Это и не удивительно, ведь главная задача маркетинга заключается в захвате, привлечении внимания и вызове интереса. Вне зависимости от того, что вы видите в рекламе, всегда перепроверяйте ту информацию, которую предоставляет вам банк.

Не ленитесь проверить достоверность данных, проведя расчет суммы процентов и сверив ее с заявленной в рекламном проспекте. Прежде чем отнести свои деньги в банк, постарайтесь собрать максимальное количество информации и самостоятельно рассчитать сумму, которая будет начислена по вашему депозиту в качестве дивидендов в выбранном вами банке по конкретному взносу.

Калькуляторы процентов

Если вы доверяете подсчет процентов готовым калькуляторам, считая, что они сделают за вас всю необходимую работу и покажут реальный результат, то вы заблуждаетесь. Все дело в том, что:

- Большинство калькуляторов имеют весьма скудный функционал, что не позволяет им оперировать всеми условиями и деталями нужного вам инструмента. Если вы хотите знать наверняка, на что вам рассчитывать, вкладывая деньги в банк, сделать соответствующий вывод и принять решение касательно того, насколько выгодно данное предложение, откажитесь от онлайн калькулятора и проведите подсчеты вручную.

- Расчеты следует делать до того, как вы выберете банк и вид вклада. Это необходимо для того, чтобы оценить и сравнить все имеющиеся на рынке депозитов банковские предложения, а не просто поглазеть на указанные цифры.

- При возникновении вопросов, вы всегда сможете обратиться за помощью к сотруднику банка, который уточнит для вас все нюансы, связанные с оформлением депозита, расскажет о реальной прибыльности инвестиции и получаемой в ее результате сумме средств.

- Поскольку работники банка – такие же люди, как и мы с вами, не стоит упускать из виду роль человеческого фактора. Каждый из нас может ошибиться, что-то не учесть или не заметить. Пользуясь помощью служащих банка, не забывайте об извечной народной мудрости – «Доверяй, но проверяй».

- Как правило, грамотных клиентов видно сразу, а потому отношение к ним у сотрудников банка совершенно другое.

Моя практика показывает, что общение с финансово подкованными людьми происходит с большим профессионализмом и сосредоточенностью.

Доходная карта: начисление процентов на остаток

В настоящее время многие банки предлагают платежные карты с разными дополнительными услугами, и доходная карта – одна из них.

Пользуясь такой картой, держатель получает бонус в виде начисления процентов на остаток на карте. Проценты могут начисляться ежемесячно или ежедневно.

Доходная карта

В некоторых банках клиент может выбрать доходную карту, которая отличается по статусу (классическая, платиновая или золотая). Счет на карте можно открыть как в российских рублях, так и в евро или долларах.

К тому же, во многих банках помимо процентов на остаток имеется кэшбэк, поэтому потратив деньги безналичным расчетом, можно получить определенный процент обратно.

В случае банковского вклада, чтобы воспользоваться денежными средствами, нужно идти в банк и писать заявление, поэтому карточкой с процентом на остаток пользоваться гораздо удобнее.

Есть также еще один вариант начисления процентов.

В некоторых банках имеется возможность оформить карту, по которой можно завести второй счет, сберегательный или накопительный. В этом случае проценты на остаток средств начисляются именно по второму счету — копилке.

Тинькофф Банк

Наиболее популярная и известная карта с начислением процентов на остаток — это карта Tinkoff Black от Тинькофф Банка.

Предупреждение!

7% годовых начисляется на сумму до 300 тыс. руб., свыше этой суммы — 3%. Данный процент начисляется только если в течение месяца были оплаты покупок картой на менее, чем на 3 тыс. руб.

Если оплата картой была на меньшую сумму, то на остаток начисляется только 3%. Если же картой ничего не оплачивалось, то и доход на остаток не начисляется.

Открытие

Сразу несколько вариантов карт с начислением процентов на остаток предлагает банк Открытие.

Максимальный доход банк предлагает по Смарт Карте — 8% годовых. Но такая ставка будет действовать только до 30 тыс. руб., если остаток будет выше, то 6%. В случае остатка более 500 тыс руб. — 4% годовых.

А вот для пенсионных карт Открытие начисляет — до 4% на остаток.

Рокетбанк

Рокетбанк является мобильно-виртуальным проектом банка Открытие. Он предлагает карты Уютный Космос с доходом 7,5% на остаток. Проценты начисляются ежедневно, выплачиваются ежемесячно.

Хоум Кредит Банк

Хоум Кредит Банк предлагает карту со схожим названием и такой же ставкой на остаток.

Карта Космос от Хоум Кредит Банка дает 7,5% годовых если остаток на карте от 10 тысяч до 500 тысяч. При остатке от 500 тысяч начисляется 3% годовых.

Карта VisaPlatinum является премиальной, бесконтактной, со стильным дизайном и кэшбэком.

Мегафон

Банковская карта от сотового оператора Мегафон начисляет своим держателям 8% на остаток, но при условии, что картой была оплачена хотя бы 1 покупка в месяц. Еще одно условие — не снижаемый остаток на карте должен быть не ниже 500 руб.

Проценты по банковской карте Мегафон начисляются ежедневно, засчитываются ежемесячно в начале следующего месяца.

Билайн

Карта от Билайна тоже начисляет доход на остаток, процент варьируется в зависимости от суммы остатка: от 500 до 14999 руб. — 3,5%, от 14 999 до 249 999 руб. — 4,5%, от 250 000 — 7,5% годовых.

Неснижаемый остаток на карте должен быть 500 рублей.

Сбербанк

Сбербанк предлагает остаток по счету только для пенсионных карт Мир — 3,5% годовых.

Внимание!

В том случае, когда на карте планируется держать крупную сумму денег, рекомендуется отдать предпочтение премиальной карте.

Большинство банков предлагает бесплатное обслуживание, если на счету имеется крупная сумма, а также держатели таких карт участвуют в различных бонусных, клубных и дисконтных программах.

Таким образом, доходная карта – это возможность приумножить свои средства, не открывая при этом счет в банке. Карту можно использовать для любых привычных операций, а проценты чаще всего начисляются ежемесячно.

Выбирая доходную карту, обращайте внимание на стоимость обслуживания и другие условия. Высокий процент на остаток не является основным критерием выгодной дебетовой карты

Почему годовая процентная доходность уникальна

По сравнению с простой процентной ставкой (без начисления сложных процентов) APY дает более точное представление о том, сколько вы будете зарабатывать на депозитном счете, поскольку учитывает начисление сложных процентов.

Начисление процентов происходит, когда вы получаете проценты как на деньги, которые вы инвестируете (или первоначальную основную сумму), так и на вашу прибыль (или прошлые накопленные проценты).

Пример единовременного годового платежа: Предположим, вы вносите 1000 долларов на сберегательный счет, на который выплачивается простая годовая процентная ставка 5%. Если ваш банк рассчитывает и выплачивает проценты только один раз в конце года, банк добавит 50 долларов на ваш счет. В конце года у вас будет 1050 долларов (при условии, что ваш банк выплачивает проценты только один раз в год).

Пример ежемесячного начисления сложных процентов: Теперь предположим, что банк ежемесячно рассчитывает и выплачивает проценты. Вы будете получать небольшие дополнения каждый месяц. В этом случае вы закончите год с 1051,16 доллара, что больше указанной процентной ставки в 5%.

Разница может показаться небольшой, но через много лет (или с более крупными депозитами) она может быть значительной

В таблице ниже обратите внимание на то, как прибыль немного увеличивается каждый месяц

| Период | Прибыль | Баланс |

| 1 | $ 4.17 | $ 1004.17 |

| 2 | $ 4.18 | $ 1008.35 |

| 3 | $ 4.20 | $ 1012.55 |

| 4 | $ 4.22 | $ 1016.77 |

| 5 | $ 4.24 | $ 1021.01 |

| 6 | $ 4.25 | $ 1025.26 |

| 7 | $ 4.27 | $ 1029.53 |

| 8 | $ 4.29 | $ 1033.82 |

| 9 | $ 4.31 | $ 1038.13 |

| 10 | $ 4.33 | $ 1042.46 |

| 11 | $ 4.34 | $ 1046.80 |

| 12 | $ 4.36 | $ 1051.16 |

Правовое регулирование депозитного договора и правил начисления процентной ставки

К основным нормативно-правовым актам, регулирующим взаимодействий банковских организаций с вкладчиками, относятся следующие:

- Гражданский кодекс (глава 44). Обозначает права и обязанности сторон договора, несоблюдение или невыполнение которых ведет к возникновению ответственности.

- Федеральный закон РФ «О банках и банковской деятельности».

- Постановления и распоряжения Конституционного суда РФ. Выносятся в случае несоответствия двух или более нормативных актов друг другу, либо при наличии в них разночтений и неточностей.

- Федеральный закон РФ «О страховании вкладов физических лиц».

- Налоговый кодекс РФ.

- Устав банковской организации.

- Договор между банковской организацией и вкладчиком.

- Иные законные и подзаконные нормативные акты прямо или косвенно регулирующие отношения сторон в рамках депозитного договора.

А теперь читателю будет представлен рейтинг банков, предлагающих вклады в рублях, и рейтинг банков, предлагающих вклады в валюте.

Часто задаваемые вопросы

Как определить размер ставки по микрозайму?

Для того чтобы правильно рассчитать процентную ставку, вам нужно дневную переплату поделить на сумму взятого займа. Размер дневной переплаты можно посчитать по следующей форме: разделить сумму переплаты по займу на число дней пользования.

Что значит годовая процентная ставка?

Годовая процентная ставка представляет собой процент от суммы кредита, который выплачивает заёмщик за использование кредитных средств взятых у банка в течение года.

Что такое процент на остаток по карте?

Это банковское вознаграждение за то, что вы храните деньги у него. Эта услуга схожа с процентами по вкладу, только проценты на остаток чаще всего можно снимать и тратить в любой момент.

Из чего состоит процентная ставка по кредиту?

Проценты или ставка по кредиту, который может получить гражданин РФ для бизнес-целей, формируются из главных трех составляющих. СЮда входит: цена привлекаемых средств, оценка риска и конечная прибыль банковского учреждения.

Чем ссудный процент отличается от кредита?

Кредит выражает отношения обмена, перераспределения временно свободных средств. Ссудный процент отражает отношения распределения созданного дохода, при котором его часть уступается заемщиком кредитору.

Как рассчитать проценты по вкладу онлайн?

Если вы боитесь допустить ошибку в расчете или не обладаете специальными знаниями, то можно пойти по простому пути. Многие крупные банки позаботились о своих клиентах и разработали онлайн-калькулятор. Рассмотрим, как сделать расчет на примере Сбербанка.

В открывшемся окне будет вся информация по вкладу. Ваша задача – немного пролистать страницу и найти калькулятор. В калькуляторе можно выбрать/указать:

- сумму;

- срок;

- способ оформления: онлайн или через офис (при выборе второго варианта снять галочку);

- статус клиента: пенсионер или нет;

- с капитализацией или нет.

Моментально справа рассчитается доход по вкладу, с учетом процентной ставки по договору.

Стоит отметить преимущества СБЕРа, которое есть не у всех. Банк предлагает посмотреть формулу, по которой делается расчет.

Преимущества валютных депозитов

В начале статьи упоминалось о том, что россияне все чаще обращают свое внимание на валютные вклады, как более выгодные, нежели на вклады в рублях. О причинах этого необходимо рассказать более подробно

Сегодня не в тренде говорить дурно о России и многочисленные аналитики, патриотически гримасничая, твердят, что в нашей стране все будет замечательно, а вот американские нефтяники терпят непомерные убытки и «шаткая» экономика США на грани краха

О причинах этого необходимо рассказать более подробно. Сегодня не в тренде говорить дурно о России и многочисленные аналитики, патриотически гримасничая, твердят, что в нашей стране все будет замечательно, а вот американские нефтяники терпят непомерные убытки и «шаткая» экономика США на грани краха.

Но в валютно-биржевой действительности обращать внимание нужно не на высказывания политических деятелей и «экономистов от политики», а на вещь более объективную – котировки валют. И любой, кто прошел, хотя бы экономические курсы, понимает, что когда цена на нефть падает практически в два раза, а курс доллара по отношению к национальной валюте практически в два раза вырастает, то это – своего рода «экономический коллапс», когда нужно спасать свои деньги

И любой, кто прошел, хотя бы экономические курсы, понимает, что когда цена на нефть падает практически в два раза, а курс доллара по отношению к национальной валюте практически в два раза вырастает, то это – своего рода «экономический коллапс», когда нужно спасать свои деньги.

Могут ли итоговые расходы заемщика по займу превысить ПСК

Бывает ли так, что в конечном итоге клиент заплатил банку больше, чем предполагает указанная в договоре ПСК? Если честно, такое может произойти. Например, если человек заключит договор страховки (при реальной возможности отказаться от него), оплатит банку штраф за допущенную просрочку, внесет наличные деньги через кассу с комиссией (не воспользовавшись бесплатным способом осуществления платежа). В общем, если станет вносить платежи, которые по закону не включаются в ПСК.

Отдельно следует рассмотреть случаи пользования кредитной картой. Большинство финансовых учреждений взимают плату за снятие с карты наличных денег. Списание комиссии увеличивает расходы заемщика по обслуживанию кредита. Однако банк не может знать заранее, будет ли клиент снимать с карты наличные. Поэтому комиссионные за обналичивание средств с пластика не учитываются в ПСК. Если же владелец кредитной карты станет пользоваться только безналичными платежами, то подобных расходов он не понесет.

Все дополнительные траты, которые не входят в ПСК, имеют одно общее свойство: клиент банка может их избежать (отказаться от страховки, не допускать просрочек и т. д.). Расходы, указанные в ПСК, человек миновать не сможет. Взяв кредит и подписав договор, он будет вынужден оплатить банку прописанную сумму.

Со всеми выгодными предложениями по кредитам российских банков вы можете ознакомиться здесь.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства