Расчет годовых процентов: формула, правила расчета и примеры расчетов

Содержание:

- Как считать проценты при кредитовании

- Как рассчитать кредит самостоятельно

- Порядок расчета годовой переплаты по кредиту

- Пример расчета погашения кредита

- График погашения кредита аннуитетными платежами

- Как посчитать проценты?

- Ежемесячный платеж: считаем дальше

- Дополнительные параметры и настройки стандартных кредитных алгоритмов

- Процентная ставка определяет цену денег

- Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

- Выводы

Как считать проценты при кредитовании

Как рассчитать процент годовых по кредиту:

- самостоятельно, пользуясь специальными формулами;

- используя онлайн-калькулятор;

- сформировав таблицу с формулами в Excel, что произведет расчеты автоматически.

Как высчитать реальный процент по кредиту

Как рассчитать проценты по кредиту: формула прописывается в типовом кредитном договоре. Для того чтобы сказать, сколько придется заплатить, нужно знать свою персональную ставку. Ее величина напрямую зависит от личного скорингового балла. Эту оценку можно узнать из отчета БКИ.

На персональную ставку процента оказывают влияние и такие факторы как:

- тип клиента – является ли заявитель участником зарплатного проекта;

- наличие дополнительных гарантий в виде страховки, поручительства, залога;

- качество кредитной истории и тому подобное.

Как просчитать ставку процента по ипотеке

Как считать проценты по кредиту, полученному на покупку жилья: по формуле аннуитетных или дифференцированных платежей. Все суммы подробно расписываются в графике платежей, который является неотъемлемой частью кредитного договора.

Как высчитать процентную ставку по кредитной карте

По кредитным картам процент начисляется вне грейс-периода и при снятии наличности. В последнем случае также нужно помнить и о размере комиссионных, что берут за эту операцию.

Пользуясь кредитной картой, важно уточнять, как определяется начало отчетного периода. В качестве отчетной используют дату:

В качестве отчетной используют дату:

- выдачи кредитки;

- ее активации;

- первого использования заемных средств после предыдущего полного расчета;

- совершения каждой отдельной покупки.

Базой для начислений выступает величина реальной задолженности, а не размер кредитного лимита. Нередко задается минимально необходимый платеж, устанавливаемый на уровне от 5%.

Как рассчитать процентную ставку по кредитке: нужно умножить процентную ставку на сумму задолженности, а потом поделить на 365 (366 в високосном году) и умножить на число дней пользования средствами.

Например, если заплатить за счет средств кредитки, по которой установлена ставка в 20% годовых, 15 000 рублей, то через 21 день с начала отчетного периода в невисокосный год нужно:

- вернуть 15 000 рублей, полученных за счет кредитного лимита;

- заплатить 15 000 х (20%/100%) х (21/365) = 172,6 рублей процентов.

Итого к оплате: 15 000 + 172,6 = 15 172,6 рублей.

Банковские онлайн-калькуляторы расчета процентов по кредиту

Онлайн-калькулятор процентов по кредиту – самый легкий способ расчета платежей и планируемой переплаты. Почти все кредиторы предлагают такие сервисы на своих сайтах, помогая клиентам подобрать наиболее оптимальную программу кредитования, определиться с суммой и сроком действия договора.

Есть калькуляторы, позволяющие вычислить максимально возможную величину займа в зависимости от уровня дохода, просчитать проценты по кредитам за все годы.

Подобные сервисы носят информативную функцию: многое зависит от ставки процента, но она оглашается кредитором лишь после полного анализа кредитной заявки.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Порядок расчета годовой переплаты по кредиту

Одними из наиболее популярных среди заемщиков вопросов являются: как узнать конечную сумму переплаты по кредиту и как правильно рассчитать проценты по предлагаемым банком программам? Далее рассмотрим оба этих вопроса.

Итак, чтобы вычислить общий объем денежных средств, которые физическое лицо — заемщик будет отдавать по кредиту, необходимо воспользоваться специальным уравнением:

S = Sз * i * Kк / Kг

Величины в данной формуле расшифровываются так:

- S – сумма процентов переплаты по кредиту;

- Sз – объем займа, который потребитель берет в банке либо МФО;

- i – годовая ставка банка по договору займа;

- Kк – число календарных суток, которые кредитор дает потребителю для того, чтобы тот рассчитался по долгу;

- Kг – числе дней в данном году.

Таким образом, мы видим, что рассчитать сумму процентов займа можно, оперируя теми базовыми данными, которые нам известны из предложения банка – процентной ставки в год, периода (срока), на который будут предоставлены деньги, общей кредитной суммы.

Для наглядности правильного вычисления рассмотрим такой пример:

Гражданин взял в банке деньги в долг (оформил займ) – в размере 500 тысяч рублей. Период действия соглашения – 365 дней (12 месяцев или 1 год). Проценты годовой ставки – 16 %.

Так денежная сумма, которую придется заплатить физическому субъекту за пользование займом будет равна:

S = 500 000 * 16 % * 365 / 365 = 80 000 рублей (объем переплаты).

Именно столько нужно будет вернуть помимо, взятых 500 000 рублей.

Формула расчета ежемесячных платежей по кредиту в банке

Еще одной важной формулой, которую должен знать заемщик, оформляющий кредит (ипотеку) в банке, является формула вычисления ежемесячных процентов (регулярных платежей). В настоящее время финансисты используют два варианта вычислений комиссии по кредитным предложениям:

В настоящее время финансисты используют два варианта вычислений комиссии по кредитным предложениям:

- для аннуитетных взносов;

- для дифференцированных платежей.

Чтобы рассчитать процент по кредитной программе, использующей аннуитетный вид погашения долга, применяется такая формула:

S_a=(Sk* p/12)/(1-(1/(1+P/12 ))〖^k〗), в которой:

- Sa – объем регулярного взноса по займу;

- Sk – общей размер кредиты;

- P – годовые проценты по договору (ставка);

- t – число, сколько регулярных взносов, согласно кредитному соглашению, должен внести пользователь в финансовое учреждение.

Пример осуществления расчетов по представленной формуле:

Потребитель оформил займ в банке в размере 90 тысяч рублей по кредитной программе, предлагающей такие условия:

- годовая ставка – 18 %;

- период займа – 365 суток (12 месяцев).

Используя приведенную выше формулу, мы рассчитываем ежемесячный платеж:

Sa = (90000 * (0,18/12)) : 1 – (1 : (1 : (1 + (0,18:12)))) = 1350 : 0,1522 = 8869 рублей (необходимо каждый месяц вносить клиенту для погашения кредита).

В случае, если платежи носят дифференцированный характер, рассчитать процент можно по формуле:

s_p=(Sk*P*t)/(100*Y), где:

- Sр – денежный объем процентов;

- t – количество дней в периоде платежа;

- Sk – размер остатка кредита;

- P –ставка за год;

- Y – число дней в данном году (366 либо 365).

К примеру, клиент заключил кредитный договор на сумму 50 тысяч рублей под годовую ставку 16%, на срок 12 месяцев. Размер займа, обозначенный в соглашении для ежемесячного погашения составляет 4 тысячи руб. Таким образом, пользователь будет платить:

- в январе — (50 000 * 16 * 31) : (100 * 365) = 679, 45 руб.

- в феврале = (45 000 * 16 * 28) : (100 * 365) = 552, 32 и так далее.

Для выбора наиболее приоритетной системы расчета платежей, пользователь самостоятельно может проанализировать обе схемы. Однако, как говорят финансовые специалисты, более выгодной является программа займа с дифференцированными взносами.

Оформить кредит на 100 000 рублей вы можете здесь:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Пример расчета погашения кредита

- Аннуитетный платеж – это когда заемщик выплачивает кредит в течение всего срока кредитования равными платежами, вплоть до окончания кредитного договора. В аннуитетном платеже, процент, включенный в месячный платеж по кредиту, в первые месяцы преобладает над суммой основного долга. Погашение тела кредита в данном варианте происходит помесячным увеличением доли от суммы регулярных платежей.

- Дифференцированный платеж – в этом случае сумма месячного платежа по кредиту не является фиксированной, а изменяется в сторону уменьшения по прошествии времени. Здесь в начале идут большие платежи, в основном с большей долей процентов и с меньшей долей основного долга. А под конец срока, сумма платежа уменьшается. Основной ежемесячный платёж тела кредита в этом случае распределяется равномерными долями на весь срок займа.

Аннуитетные платежи

P = S x (i + i / (1 + 1n) — 1

- P – вычисляемый основной платеж по аннуитетному методу начисления процентной ставки по кредиту;

- S — сумма взятая в кредит (тело кредита);

- i – месячную процентную ставку, которая рассчитывается по формуле: годовая % ставка/100/12;

- n – срок, на который оформляется кредит, выраженный в месяцах.

18

| Дата | Сумма платежа | Основной долг | Проценты | Остаток долга |

|---|---|---|---|---|

| 6.12.2020 | 3 743,09 ₽ | 2 993,09 ₽ | 750 ₽ | 57 006,91 ₽ |

| 6.01.2021 | 3 743,09 ₽ | 3 030,50 ₽ | 712,59 ₽ | 53 976,41 ₽ |

| 6.02.2021 | 3 743,09 ₽ | 3 068,38 ₽ | 674,71 ₽ | 50 908,03 ₽ |

| 6.03.2021 | 3 743,09 ₽ | 3 196,74 ₽ | 636,35 ₽ | 47 801,29 ₽ |

| 6.04.2021 | 3 743,09 ₽ | 3 145,57 ₽ | 597,52 ₽ | 44 655,72 ₽ |

| 6.05.2021 | 3 743,09 ₽ | 3 184,89 ₽ | 558,20 ₽ | 41 470,83 ₽ |

| 6.06.2021 | 3 743,09 ₽ | 3 224,70 ₽ | 518,39 ₽ | 38 246,13 ₽ |

| 6.07.2021 | 3 743,09 ₽ | 3 265,01 ₽ | 478,08 ₽ | 34 981,12 ₽ |

Дифференцированные платежи

P = St + In

- Р = дифференцированный платеж, который мы вычисляем;

- St = сумма, которая идет в счет погашения основного долга;

- In = сумма процентов.

Дано:

- Сумма, запрашиваемая – 60000 рублей;

- Одобренный процент – 15% годовых;

- Срок кредитования – 18 месяцев.

tt

- St – сумма на погашение основного долга;

- S – сумма, идущая в программе;

- N – срок в месяцах.

ttnnn

- Sn – остаток, она вычисляется путем разницы между суммой запрошенной в банке, в нашем случае 60000 и суммой на погашение основного долга, которую мы уже нашли – 3333,3.

- Sn = 60000 – 3333,3 = 56666,7

- Р — процентная ставка;

- In – сумма на погашение % в месяц.

n

| Дата | Сумма платежа | Основной долг | Проценты | Остаток долга |

|---|---|---|---|---|

| 6.12.2020 | 4 083,33 ₽ | 3 333,33 ₽ | 750 ₽ | 56 666,67 ₽ |

| 6.01.2021 | 4 041,67 ₽ | 3 333,33 ₽ | 708,33 ₽ | 53 333,33 ₽ |

| 6.02.2021 | 4 000 ₽ | 3 333,33 ₽ | 666,67 ₽ | 50 000 ₽ |

| 6.03.2021 | 3 958,33 ₽ | 3 333,33 ₽ | 625 ₽ | 46 666,67 ₽ |

| 6.04.2021 | 3 916,67 ₽ | 3 333,33 ₽ | 583,33 ₽ | 43 333,33 ₽ |

| 6.05.2021 | 3 875 ₽ | 3 333,33 ₽ | 541,67 ₽ | 40 000 ₽ |

| 6.06.2021 | 3 833,33 ₽ | 3 333,33 ₽ | 500 ₽ | 36 666,67 ₽ |

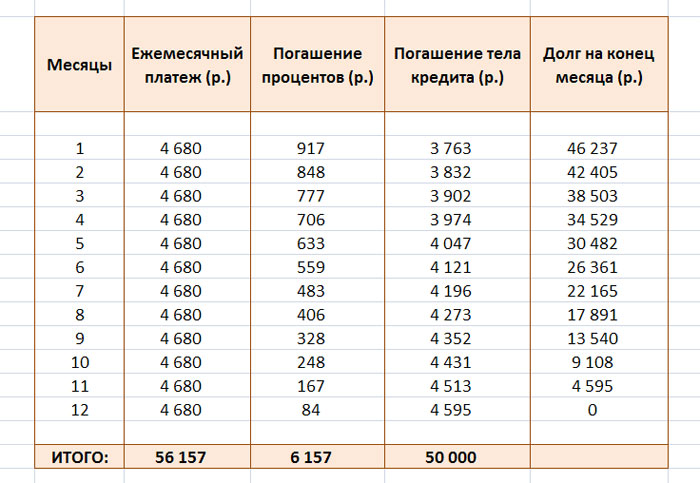

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

Вот так выглядит аннуитетный график погашения нашего кредита:

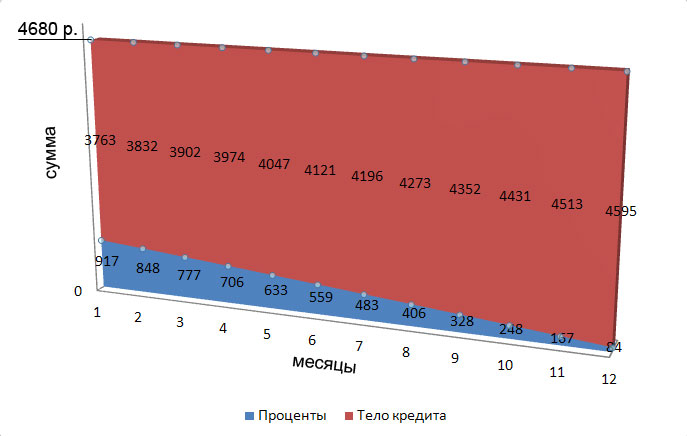

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете. А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита»

Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей. Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей. В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей. Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб.

Тело кредита: 50 000 руб.

Общая сумма выплат: 56 157 руб.

Переплата (проценты) по кредиту: 6157 руб.

Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

Как посчитать проценты?

Ознакомившись с основной терминологией, мы теперь сможем понять, как провести вычисления кредита самостоятельно. Во всех банках применяется единая формула расчета процентов по кредиту. Она выглядит следующим образом:

- Проц. – проценты по кредитованию за текущий расчетный период или текущий месяц;

- Осн. долг – остаток суммы основного долга;

- Проц. став. – процентная ставка по кредиту;

- Факт. дней – фактическое количество дней пользования кредитом или дней в текущем месяце;

- Дн. год – общее количество дней в году.

Как считать проценты по кредиту? Чтобы было понятнее, как правильно рассчитывать проценты, рассмотрим пример расчета.

Чтобы рассчитать сумму, определим основные параметры кредита в рублях:

- Сумма финансирования: 18 200.

- Страхование: 1 000.

- СМС-информирование: 800.

- Процентная ставка: 20%.

- Ежемесячный платеж: 3 000.

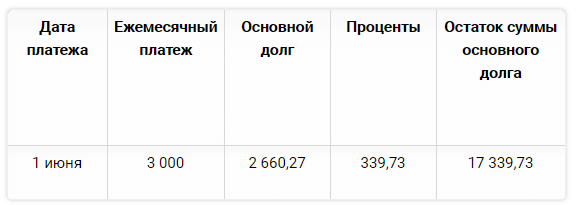

- Дата оформления договора: 1 мая.

Исходя из параметров, общая ссуда (сумма основного долга) будет 20 000 рублей (18 200 + 1 000 + 800). На нее и начинают рассчитываться проценты в первый месяц. Подставляем значения в формулу и высчитываем проценты за май:

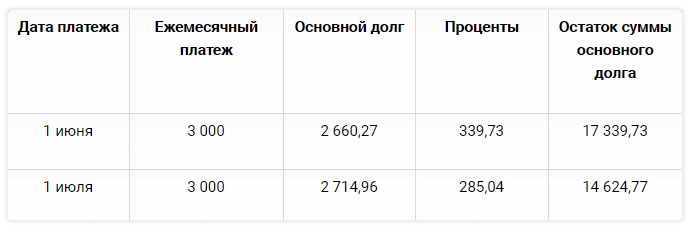

Проц. = 20 000 * 20% * 31 / 365 = 339 рублей 73 копейки. Это та сумма процентов, которая войдет в ежемесячный платеж за май. А саму выплату необходимо будет произвести до 1 июня. Построим таблицу графика погашения:

Как видно из таблицы, в ежемесячный платеж вошли проценты за май, которые рассчитываются от первоначальной ссудной задолженности. При этом тело кредита уменьшилось. Высчитать значение достаточно просто: 20 000 – 2 660,27 = 17 339,73. Теперь же процентная ставка по кредитам и займам будет начисляться на меньшую сумму ссудной задолженности. Продолжаем считать годовые проценты по кредиту:

Проц. = 17 339,73 * 20% * 30 / 365 = 285 рублей 04 копейки. Размер процентов, которые войдут в ежемесячный платеж за июнь. Выплачиваем, соответственно, до 1 июля. Продлим наш график платежей.

Тело кредита продолжает уменьшаться: 17 339,73 – 2 714,96 = 14 624,77. Какую закономерность можно заметить? С каждым месяцем в ежемесячный платеж входит все больше суммы основного долга и все меньше процентов. Таким образом, кредитные договоры построены так, что в первые месяцы банк получит наибольшую прибыль.

А ближе к завершению срока кредитования сумма переплаты, входящая в ежемесячный платеж, будет незначительна. И заемщику, чтобы максимально сэкономить денег, необходимо как можно быстрее погасить всю задолженность. Это лишь пример, как рассчитывается кредит. Необязательно все считать самостоятельно, банки предлагают сервисы в виде онлайн-калькуляторов, которые построят подобный график платежей за считанные секунды.

Ежемесячный платеж: считаем дальше

Сегодня банки, выдавая потребительские и ипотечные кредиты, применяют систему возврата займа, схему ануитентных платежей. Суть их заключается в следующем:

Так, по расчетам заемщик за 3 года должен возвратить банку 875 тысяч.

Исходя из того, что ануитентный – это ежемесячный платеж, для удобства переведем 3 года в месяцы – 12*3=36

Далее, ануитентный – значит пропорциональный, то есть 875 тыс. делим на 36 месяцев. Итог – 24 305.56.

Представленные выше расчеты наглядно иллюстрируют схему формирования стоимости кредитов, которая позволит примерно просчитать его полную стоимость.

Дополнительные параметры и настройки стандартных кредитных алгоритмов

1. Параметры для расчета кредитных продуктов

В программе все платежи учитываются в конце периодов и называются платежами постнумерандо.

Максимальный срок расчета кредитов – 10 лет (120 месяцев).

Заметим, так как шкала времени в Budget-Plan Express 3 года (36 месяцев), все расчеты, после 36-го месяца, относятся к будущему периоду.

В «общих настройках» указываются общие параметры расчета:

- Шаг расчета (в месяцах, днях);

- Метод учета годового цикла (ACT/ACT, ACT/360, 360/360);

- Предельный процент;

- Расчетный процент (простой, сложный);

- Расчетная валюта.

Выбирая формулу и условия расчета, можно смоделировать практически любой расчет. К условиям расчета, помимо общих настроек, относятся:

- Периодичность платежей;

- Отсрочка по долгу;

- Отсрочка по процентам;

- Учет прогрессий;

- Учет прочих разовых платежей;

- Учет прочих периодических платежей;

- Коррекция ставок.

Для нестандартных расчетов можно воспользоваться вкладкой «Таблица платежей«, где можно указать платежи в соответствие с графиком.

2. Платежи, рассчитанные в валюте

Все платежи отображаются в «Таблица платежей» в той валюте, к которой они относятся. При этом на момент выплат, в «Таблица платежей» также рассчитываются расходы (доходы), связанные с курсовыми разницами – в системной (основной) валюте. В тоже время, все расчеты в финансовом плане представлены в системной (основной) валюте. В отчете о прибылях и убытка курсовые разницы отражены в строке (16): «Прочие внереализационные расходы (доходы)» и не включены в «Расходы по обслуживанию долга».

При расчете кредита, например, в долларах, в «финансовом плане» они будут пересчитаны в рубли – по прогнозному курсу.

3. Прогрессивные выплаты долга

Прогрессивные выплаты используются только для «стандартного» кредитного продукта, когда процентные деньги погашаются в зависимости от остатка долга.

- 1. Платежи, изменяющиеся в

арифметической прогрессии:

Z = [2B1 + d (n-1)] n / 2,

отсюда первая выплата долга:

B1 = Z / n — d(n-1) / 2

где:

Z – сумма долга,

B1 – первая выплата долга,

d – разность арифметической прогрессии (сумма).

2. Платежи, изменяющиеся в геометрической прогрессии:

Z = B1 / ,

отсюда первая выплата долга:

B1 = Z /

где:

Z – сумма долга,

B1 – первая выплата долга,

q – знаменатель геометрической прогрессии (процент).

4. Способы определения количества дней

В общепринятой практике существует несколько способов определения срока возврата ссуд t (в годах) для ссуд, выданных на

срок, который исчисляется в днях. В каждом из этих способов срок

возврата ссуды t (в годах) вычисляется по формуле:

t = s / g,

где числа s и g определяются в зависимости от способа расчета:

1. «Английский» способ или ACT/ACT.

Число s равно точному числу дней ссуды минус один день (день

выдачи и день погашения ссуды считаются одним днем), число g равно точному числу дней в году (365 или 366). Этот способ

называется английским и часто упоминается, как способ 365/365

или ACT/ACT.

2. «Французский» способ или ACT/360.

Число s равно точному числу дней ссуды минус один день (день

выдачи и день погашения ссуды считаются одним днем), число

g равно 360 (в году 12 месяцев по 30 дней). Этот способ

называется французским и часто упоминается, как способ

365/360 или ACT/360.

3. «Немецкий» способ или 360/360.

Число g равно 360 (в году 12 месяцев по 30 дней), число s

состоит из полного числа месяцев (по 30 дней) плюс точное

число дней в оставшемся неполном месяце минус один день

(день выдачи и день погашения ссуды считаются одним днем).

Этот способ называется немецким и часто упоминается, как

способ 360/360.

В финансовой практике, чтобы определить точное число дней ссуды t, используют специальные таблицы, в которых указаны порядковые номера даты в стандартном году.

Число дней между датами определяется как разность между номерами этих дат.

В Budget-Plan Express алгоритм определения точного количества дней «зашит» в расчет. Чтобы использовать этот алгоритм, нужно указать шаг расчета в днях (вкладка «настройки»).

5. Метод расчета предельной величины процентов по ставке рефинансирования

Предельный процент – это предельная величина процентов, признаваемых расходом, включая проценты и суммовые разницы по обязательствам. Рассчитывается с учетом ставки рефинансирования: ставка рефинансирования помноженная на коэффициент.

Зависит от налогового законодательства (той или иной страны) в конкретном случае. В некоторых налоговых законодательствах коэффициент может зависеть от валюты кредита. Например, предельная ставка в рублях = ставка рефинансирования * 1,8, предельная ставка в валюте = ставка рефинансирования * 0,8.

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Процентная ставка определяет цену денег

В любом из этих двух случаев процентная ставка имеет оценивающее денежное измерение: какими будут сбережения вкладчика или банка через месяц, год или несколько лет.

Процентная ставка по депозитам вкладчиков обычно ниже ставки по банковским кредитам. В этом заключен основной заработок банковских и финансовых учреждений – взять деньги по меньшей цене и распорядиться ими, переодолжив по более высокой.

Для вкладчиков же депозит — это в основном способ сохранения денежных средств, а не заработка, так депозитные ставки сейчас низки, а в некоторых банках Европы они даже отрицательные.

Базовая процентная ставка – это наименьший кредитный процент, предоставляемый крупным надежным кампаниям и клиентам. БПС обычно устанавливается центральными банками.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисленная для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисленная на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

- Процентная сумма = (ООЗхПСхКДМ) / (100х365)

- Расшифруем составляющие формулы:

- ООЗ – остаток от основного займа.

- ПС – процентная ставка.

- КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Выводы

- Собираясь брать кредит, основательно подготовьтесь к этому событию.

- Освойте необходимый круг финансовых терминов – это первое, что надо сделать.

- Выясните, какие виды кредитов предоставляют в банках, выберите наилучший для вас.

- Познакомьтесь с процентными ставками и условиями в кредитных организациях.

- Поработайте с разными видами банковских калькуляторов, подбирая выгодный вариант.

- Наберитесь опыта в расчётах, самостоятельно составьте график платежей. Попробуйте напрямую поработать с формулами.

- Только после такой тренировки вы будете готовы отстоять свои интересы в «поединке» с работником банка.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее…

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

Как рассчитать сумму ежемесячного платежа?

Как посчитать 13% от зарплаты?

Высчитываем эффективную процентную ставку

Задать вопрос о кредитах нашим специалистам!