Инвестиционный калькулятор с реинвестированием

Содержание:

- Калькулятор вкладов с пополнениями и частичными снятиями

- Формула для банковских вкладов

- Достоинства и недостатки вкладов с капитализацией

- Пример сложного процента на банковском депозите

- Что такое капитализация

- Перенос дней начисления процентов

- Формула для расчета

- Как работает сложный процент?

- Депозит и сроки вложений

- Как использовать калькулятор сложных процентов

- Расчет вкладов, позволяющих делать пополнения и снятия

- Профессиональные калькуляторы вкладов

- Механизм работы

- Простые и сложные проценты

- Эффективная процентная ставка по вкладу

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

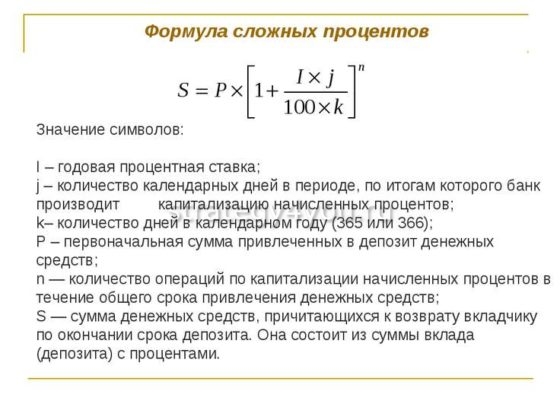

Формула для банковских вкладов

Размещая деньги в банке, клиент рассчитывает на их сохранность и получение дохода. Знание формул при этом позволяет сделать прогноз предполагаемой выгоды. Банковские имеют сложный расчет.

Для этого применяется формула:

S=(PxIxJ/K)/100, где символы обозначают:

- I — годовая ставка;

- J — календарный период;

- K — количество дней в году;

- P — базовая сумма, к которой добавляется доход от процентов;

- S — вознаграждение, выплачиваемое клиенту.

В расчет ежемесячной капитализации берут количество транзакций по переводу прибыли в основной депозит (n).

Сложная формула имеет такой вид:

Сложная формула имеет такой вид:

S=Px(1-(Nxd)/100x100xD)n, где;

- P — размер начального вклада;

- N — процентная ставка;

- d — 30 дней (период начисления вознаграждения);

- D — 365 или 366 дней.

сложных процентов по вкладу с ежедневной капитализацией записывается в таком виде: S=Px(1-N/R)xT, где T — количество дней, на которые открыт вклад.

Если к основной сумме депозита вознаграждение добавляется ежеквартально, то при расчетах используется формула S=Px(1-N/4)T, где T — количество кварталов.

Калькулятор сложных процентов для вклада

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Для предварительного расчета можно воспользоваться калькулятором, который доступен клиентам онлайн на сайтах финансовых организаций и банков. Встроенное приложение позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Для расчета обычно требуется ввести:

Для расчета обычно требуется ввести:

- сумму депозита;

- срок размещения;

- ставку;

- периодичность выплаты.

В калькуляторе предусмотрены опции капитализации процентов, налог на доходы, который действует по вкладам со ставкой выше 11%.

При расчете можно указать возможность пополнения и частичного снятия денег. Эти движения средств по депозиту влияют на сумму финансовой выгоды.

Вычисляем ставку и время

Вклады с капитализацией позволяют получать доход с периодичностью, указанной в договоре. Из формулы расчета сложных процентов можно выразить ставку по депозиту — %=(SUM/X)1/n-1, количество периодов — n=log(1+%)(SUM/X). При этом полученная прибыль присоединяется к телу депозита, что увеличивает размер вознаграждения.

Достоинства и недостатки вкладов с капитализацией

Если вы хотите ежемесячно получать добавку к своему основному доходу, то простой депозит окажется более выгодным. Полученный доход будет поступать на расчетный счет. При оформлении вклада с эффективной ставкой же отсутствует возможность частично снимать средства в период размещения.

Этот вариант не всегда подходят людям, которые хотят перестраховаться и иметь возможность забрать свои денежные средства при любой экономической нестабильности в стране или при возникновении личных трудностей.

Финансовые учреждения, которые предлагают вклады с эффективной ставкой, зачастую уменьшают на них размер ставки. Таким образом, итоговая разница между простым депозитом и вкладом со сложным процентом фактически отсутствует.

Если же у вас есть свободные денежные средства и желание обеспечить постоянно растущие суммы выплат, то депозит с капитализацией станет эффективным и удобным инструментом для получения прибыли.

Что следует учесть при выборе типа вклада

В первую очередь, нужно оценить свои возможности, а также потребности в денежных средствах в ближайшем будущем.

Если вы считаете, что долгое время средства с депозитного счета не понадобятся, то в качестве стратегии накопления можно выбрать капитализацию

После этого следует обратить внимание на предложения банков

Обращайтесь в то учреждение, где эффективная ставка будет наибольшей.

Обязательно проанализируйте все составляющие конкретной депозитной программы и сравните условия размещения средств

Особое внимание уделите надежности банка, поскольку от этого зависит сохранность финансовых средств

Главное, помните, что не стоит вкладывать все свои деньги в один единственный банк. Чтобы минимизировать риски, стоит использовать разные финансовые инструменты.

Если вам понравилась моя статья, то не забывайте оставлять комментарии, чтобы я знал, насколько этот материал был полезен.

Для тех, кто только присоединился к блогу, рекомендую подписаться на обновления, чтобы первым быть в курсе выхода новых статей.

Подписывайтесь также на Телеграм канал — t.me/investbro_ru. До новых встреч!

Пример сложного процента на банковском депозите

Удобно и выгодно, когда ваши деньги одномоментно задействованы в разных инструментах. Сразу рекомендую не только у менеджера устно, но и в письменном договоре детально изучить — какой именно процент используется и какие есть нюансы по нему. На некоторых банковских сайтах или в мобильных приложениях есть калькулятор сложных процентов с капитализацией и пополнением. Показываю, как работает эта формула.

- Первоначальный вклад составил 100 тыс. рублей на 1 год с правом пополнения без ограничения суммы под 5% годовых.

- Во втором полугодии вы добавили к вкладу еще 100 тыс. рублей.

- За первую половину вы заработали (100000/100*5%) / 2=2500. Во втором полугодии получили (200000/100*5%) / 2 = 5000. Итого прибыль за год 7500.

- Далее вы можете забрать свои 7500 или добавить их к 200 тыс. или увеличить вклад еще на определенную сумму.

Наиболее выгодно так работать с проверенными инструментами, поэтапно повышая сумму вклада и внося все данные в excel, чтобы не заблудиться.

Как правило, разница на доходе с правом неограниченного пополнения и на обычном способе не превышает 0,5-1% в год, а иногда и вовсе отсутствует.

Ради справедливости нужно рассмотреть и правило, как работает формула расчета простых процентов по кредиту, поскольку ее часто применяют в работе. Простой процент начисляется так: сумма кредита умножается на процентную ставку и поделенная на 365 дней. Для примера: у вас кредит на 100 тыс. рублей под 10% годовых. Если предложен дифференцированный способ, то ежемесячно вам будет начисляться 1000 рублей непосредственно за пользование средствами.

Оплачивая их, через определенный срок можно приступить к погашению самого «тела». Многие банки предлагают аннуитетный платеж, работающий по формуле сложного процента. Это означает, что вы будете оплачивать кредит плюс-минус равными долями. 1000 рублей в месяц за сам кредит и, например, 1000 рублей за само тело. Таким образом, уже на второй месяц проценты будут начисляться на 99 тыс. остатка и с каждым месяцем и платеж по процентам, и выплаты по кредиту будут уменьшаться.

Обратите внимание: сложные проценты по кредиту предлагаются на средних и высоких суммах, в частности, когда оформляете ипотеку или покупаете по договору автомобиль из салона. Хотя есть и аналогичные предложения среди кредитных карт, например, карта Халва, где выплаты подразумеваются равными долями за определенный период и иногда вовсе с минимальными процентами

Узнав способ начисления процента в рабочем инструменте, возможность вносить дополнительно средства или погашать кредит досрочно, важно обратить внимание еще на один аспект — ставку дисконтирования. Это величина, применяемая для пересчета грядущих денежных потоков в общую величину актуальной стоимости. С математической точки зрения, это формула, обратная сложному проценту

С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля

С математической точки зрения, это формула, обратная сложному проценту. С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% — средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля.

Учитывайте правило: ставка дисконтирования должна быть выше предложенной доходности.

В итоге подчеркну: сложные проценты в финансовых инструментах только на первый взгляд выглядят сложными, но, если разобраться в их сути, никаких камней преткновения не возникнет, а еще более — вы сможете получить существенную выгоду. Всем желаю только выгодных начислений для инвестиций и минимальных для кредита, если же вы все же решились его оформить.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Что такое капитализация

Очевидно, что деньги должны работать, чтобы приносить прибыль

Однако при этом важно правильно вложить свободные средства, чтобы исключить вероятность убытка

Поскольку многие хотят делать выгодные инвестиции, но у них отсутствуют глубокие знания в области финансовой аналитики, то самым популярным решением становится открытие депозитного счета. В этом случае — в определенный период будет происходить начисление процентов на вложенную сумму.

В банковской сфере существует огромное количество неизвестных финансовых обозначений, которые вкладчики вполне могут встретить в своем договоре.

Одним из таких терминов является «капитализация». Под этим словом понимают, что каждые последующие начисления прибавляются к основной сумме депозита.

Например, вы вложили 1000 долларов, через год на эту сумму было начислено 20% годовых или 200 долларов. Таким образом, общая сумма на счету составит 1200 долларов. В следующем году 20% будет начисляться уже не на 1000 долларов, а на 1200 долларов. Доход составит 240 долларов. Еще через 12 месяцев 20% будут начисляться уже на сумму 1420 долларов.

Благодаря такому варианту сотрудничества с банком доход будет приносить не только первоначально вложенные средства, но и деньги, начисленные в соответствии со ставкой.

Часто можно услышать, что такие инвестиции называют вкладами со сложными процентами. Они являются достаточно выгодными, поскольку конечная ставка по такому вкладу является гораздо более высокой, чем первоначальная.

Существуют депозиты, которые позволяет осуществлять прибавку начислений к основной сумме каждый месяц, раз в квартал или раз в год. Справедливости ради замечу, что периодичность капитализации и начисления процентов — это два разных понятия.

Например, учреждение по условиям договора может выполнять начисление процентов на вложенную сумму каждый день, но прибавка их будет происходить раз в 30 дней. Возможны другие условия сотрудничества с банком. Их нужно уточнять со специалистом при оформлении договора.

Как считать доход с помощью онлайн-калькулятора

Для этого существует немало онлайн калькуляторов, которые позволяют сделать точные расчеты. Чтобы посчитать доход по вкладу с эффективной ставкой, необходимо в онлайн калькуляторе указать размер вложения, валюту, в которой он будет сделан.

Также потребуется выбрать дату вклада, ставку, срок, план начисления процентов, порядок налогообложения.

Если депозит оформляется с эффективной ставкой, то нужно поставить галочку напротив этого пункта. Также для корректного расчета необходимо выбрать, как по договору учитываются выходные и праздничные дни.

Кроме того калькулятор позволяет уточнить график пополнений, частичного снятия, а также пролонгации. После того как все данные будут введены, нужно нажать на кнопку «расчет» и ознакомиться с полученными цифрами. В зависимости от типа онлайн калькулятора вводные данные могут меняться.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с

производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Формула для расчета

Если рассчитать размер начисленных простых процентов достаточно легко (сумму инвестированных средств умножить на ставку на количество периодов начисления), то для расчета прибыли при капитализации потребуется использовать формулу посложнее:

Н=В*(1+%)^t, где

Н – размер начисления за весь период инвестирования;

В – сумма первоначальных вложений;

% — ставка;

t – количество периодов.

При этом нужно учитывать разницу между ежегодным начислением по ставке годовых и ежемесячным начислением по ставке из расчета в годовых.

В формуле расчета сложных процентов ставка выражается в долях, а не процентах (т.е. не 12%, а 0,12). При этом нужно учитывать в расчете периодичность начисления (ежегодно, ежемесячно, непрерывно).

Сравним:

- Александр открыл депозит на 100 000 рублей под 12% годовых на 5 лет. Начисления происходят ежегодно и капитализируются.

Н=100 000*(1+0,12)^5= 176 234

Доход Александра составит через 5 лет: 176 234 – 100 000 = 76 234 рубля.

2. Александр открыл вклад на ту же сумму, срок и под 12%, но с ежемесячным начислением. Соответственно, каждый месяц сумма, начисленная за период, будет прибавляться к сумме инвестиций и порождать новый денежный поток.

Для расчета нам необходимо разделить годовую ставку на количество периодов начисления (т.е. на 12 месяцев), а количество периодов начисления наоборот, увеличить в 12 раз.

Н=100 000*(1+0,01)^60=181 669

Прибыль Александра составит 81 669 рублей. То есть через 5 лет депозит увеличится практически в 2 раза без дополнительных вложений со стороны инвестора.

Рассчитать доход при начислении чаще одного раза в год можно путем перевода годовой ставки по инвестиционному инструменту к ежемесячной. Это делается по формуле:

%=n*t/365(366), где

n — годовая ставка,

t – количество дней в периоде (при ежемесячном начислении – 30).

В нашем случае: %=0.12*30/365=0.01

Из этих примеров также видно, что чем чаще происходит капитализация, тем больший пассивный доход можно получить. При этом чем дольше срок инвестирования, тем разительнее отличается простой и сложный процент. При дополнительных вложениях размер начисляемых процентов со времени начинает превышать дополнительные взносы.

Например, если Александр начнет докладывать на депозит по 10 000 рублей в месяц, то размер процентов по окончании срока действия вклада составит 296 609 рублей, а общая сумма на конец 5 лет составит более 977 тысяч.

Гораздо реже используется формула непрерывного начисления процентов. При t стремящемся к бесконечности формула приобретает вид:

H=B*e^rt, где е~ 2,71828

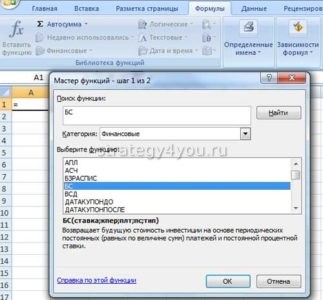

Для расчета сложных процентов по депозиту в сети можно найти массу калькуляторов (например, на агрегаторе banki.ru) или же воспользоваться функцией БС (Будущая стоимость) в Excel.

Как работает сложный процент?

Сложный процент подразумевает использование начальной суммы и дохода, полученного во время предыдущих периодов. Таким примером может являться вклад в банке, в условиях которого указана капитализация полученной прибыли. Сумма процентов по вкладу, начисленная за первый месяц, добавляется к основному счёту, и во второй год процентная ставка применяется уже к увеличенной сумме, что обеспечивает рост итоговой прибыли.

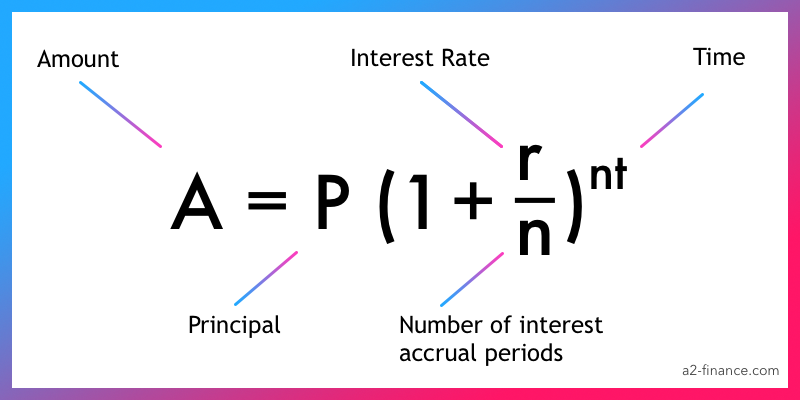

Формула сложного процента

Расчёт будущей прибыли при использовании сложного процента производится по формуле:

, где:

– сумма, которую вы получите в конце периода;

– сумма первоначальных инвестиций, т.е. то, что вы вкладываете;

– годовая ставка;

– количество периодов начисления ставки (ежемесячно, ежеквартально, ежегодно и т.д.);

– общий срок вклада в годах.

Пример сложных процентов

Как мы выяснили выше, при использовании сложных процентов, прибыль по вкладу постоянно увеличивается. Сейчас посмотрим на примере, как это происходит.

Предположим, что у нас открыт вклад на сумму в 1000$ на 1 год со ставкой 5%. В этом случае, доход в конце года будет: 1000$ + 1000$ * (5 / 100) = 1050$. То есть мы просто посчитали простой процент для вклада на один год. Затем мы решили, что хотим снова открыть вклад ещё на 1 год. Тогда мы возьмём полученные ранее 1050$ и снова добавим их на вклад под 5% годовых. Тогда получится: 1050$ + 1050$ * (5 / 100) = 1102.5$.

Как видите, в первый год мы получили 1050$, а на второй год 1102$. Это и есть пример работы сложного процента, т.е. когда результат первого года (те самые 1050$), мы использовали для процента второго года и тем самым получили 1102$.

Если бы во второй год мы использовали простой процент, то мы брали не результат прошлого года (1050$), а взяли снова 1000$. И получилось бы:

- 1 год: 1050$

- 2 год: 1050$

- 3 год: 1050$

- 4 год: 1050$

- 5 год: 1050$

Спустя 5 лет, на вашем депозите будет 5250$. А вот как меняется ваш депозит, если используется сложный процент:

- 1 год: 1050$

- 2 год: 1102$

- 3 год: 1157$

- 4 год: 1215$

- 5 год: 1276$

То есть, спустя 5 лет, на вашем депозите будет 5800$. Как вы видите, разница существенна и именно в этом магия сложного процента. Чем дольше вы вкладываете деньги, используя прибыль, накопленную за предыдущие года – тем выше будет доход в конце.

Разница между простым и сложным процентами

Основная разница между двумя типами процента в том, на что именно начисляется процент. Когда используется простой, то за основу вычислений всегда берётся первоначальная сумма

Неважно, делаете вы расчёт для первого года или третьего – сумма всегда одна. Для сложного же процента – основа вычислений, это результат предыдущих вычислений

То есть то, что вы рассчитывали для прошлого года, берётся за основу расчётов для текущего года. Кратко: простой процент – основа всегда одинакова, сложный процент – основа всегда разная.

| Простой процент | Сложный процент |

| Доход начисляется один раз – в конце срока | Доход начисляется каждый год |

| При расчёте учитывается только начальная сумма | При расчёте учитывается начальная сумма плюс доход каждого года |

| Прибыль каждый год будет одинаковая. | Прибыль каждый год будет увеличиваться, то есть она всегда разная. |

Депозит и сроки вложений

У депозитов могут быть сроки вложений от недели до 5 лет. Хотя может есть и выше. Хотя у меня был депозит на 5 лет.

Вложение на долгий срок — дополнительный риск. За 5 лет деньги могут обесцениться. На долгий срок можно рискнуть и сделать валютный депозит или же подобрать и открыть металлический счет. Золото растет в цене достаточно сильно и падает слабо.

Другой вариант — открыть депозит в рублях и взять ипотеку. Вы платите банку фиксированную сумму и у вас будет квартира. Когда у вас еще деньги на депозите, вы всегда знаете, что если даже деньги обесценятся, вы заплатите банку фикс- который можно взять с депозита. Все просто — обесценятся деньги, обесценится ваш долг. Но это если у вас кредит в рублях. В валюте все сложнее. При обесценивании рубля валюта стоит дороже и платить по ипотеке станет больше. Брать ипотеку в валюте — неоправданный риск.

Как использовать калькулятор сложных процентов

Введите первоначальную сумму

Это сумма, которую вы хотите использовать при открытии вклада или с которой начинаете инвестировать. Обычно говорят, что это самый важный параметр, но на самом деле это не всегда так, иногда это второстепенный фактор, например, когда высокая ставка или периодичность начисления ставки.

Укажите пополнения

Здесь нужно указать сумму, которую будете периодически добавлять к первоначальной. Например, когда открываете вклад, некоторые банки позволяют пополнять в разной периодичностью. Именно для этого это поле и необходимо. Если вы решили, что не хотите пополнять счёт, то укажите 0.

Введите процент и период начисления

Один из самых важных параметров. Укажите процент, который будет начисляться на каждый выбранный период. От него зависит, как много вы сможете заработать на длинном промежутке времени.

Укажите количество лет

Это количество лет, в течение которого будет открыт ваш вклад. Именно эта цифра самая важная при вычислении сложного процента. Чем дольше вклад будет открыт, тем больше вы сможете заработать, потому что процент, будет начисляться каждый год.

Нажмите на кнопку “Считать”

Всё, теперь нажав кнопку “Считать”, вы получите подробный график, формулу, объясняющую как именно производился расчёт (такое есть только на нашем сайте), а также таблицу с результатом по каждому году.

Расчет вкладов, позволяющих делать пополнения и снятия

Вы можете задать параметры пополнений и снятий, а также сумму неснижаемого остатка по вкладу. Расчет будет произведен с учетом пополнения и снятий и вы получите результирующую сумму вклада.

Вклад с пополнениями позволяет накапливать средства, например на первоначальный взнос в ипотеку. Накопление средств на ипотеку посредством депозита достаточно распространенный способ купить квартиру. К нему прибегают многие россияне.

Калькулятор вкладов помогает понять, сколько денег у вас будет в конце накопления и по скольку нужно пополнять, чтобы хватило на первоначальный взнос. Естественно депозит нужно открывать как можно максимальный процент и с капитализацией. Такие вложения являются самыми выгодными и безопасными. Другими способами приумножить ваши деньги — является игра на бирже или вложение средств в себя. Но эти затраты не гарантируют стопроцентную окупаемость. Депозит же отличает стабильность, вы всегда знаете, что ваши деньги вернутся к вам благодаря системе страхования вкладов от государства. Но это касается вкладов менее 1400 тыс.

Профессиональные калькуляторы вкладов

Мы рекомендуем скачать себе на телефон профессиональные мобильные калькуляторы вкладов.

Ниже представлены 2 калькулятора вкладов, которые можно установить на свой телефон. После их установки не нужен Excel. Да и расчёт получается точнее, т.к. есть учёт курсов валют и ключевой ставки ЦБ.

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Механизм работы

До сих пор мы рассматривали работу сложного процента в теории. Рассмотрим, что они из себя представляют на практике, на примере банковских депозитов и инвестиций.

На примере банковского депозита

При выборе банковского депозита вкладчик должен обращать внимание на несколько параметров: надежность банка, его участие в государственной системе страхования, условия пополнения и снятия денег, минимальная сумма на счете. Но главный из них – процентная ставка и условия ее начисления

Механизм сложных процентов подключен к вкладам с капитализацией процентов. А сама ставка, которая будет действовать на вашем счете, называется эффективной. Если вы не планируете снимать начисленный доход в течение всего срока накопления, то логично выбрать вклад именно с капитализацией.

Сравним полученный доход по депозиту с начислением процентов ежегодно, ежеквартально, ежемесячно и ежедневно. Первоначальные условия:

- сумма – 400 000 ₽;

- % ставка – 4 % годовых;

- срок вклада: 1, 2 и 3 года.

Сумма, которую получит вкладчик в конце срока, составит:

| Срок депозита | Начисление процентов | |||

| 1 раз в год | 1 раз в квартал | 1 раз в месяц | 1 раз в день | |

| 1 год | 416 000 | 416 241,6 | 416 296,62 | 416 323,38 |

| 2 года | 432 640 | 433 142,68 | 433 257,18 | 433 312,9 |

| 3 года | 449 945,6 | 450 730,01 | 450 908,75 | 450 995,73 |

В инвестициях

Сложный процент работает не только в банковской, но и в инвестиционной сфере. Если в банках процесс начисления процентов на проценты называют капитализацией, то в инвестициях – реинвестированием, т. е. повторным инвестированием. Но суть остается одинаковой.

Долгосрочные инвесторы хорошо знакомы с механизмом сложных % и стараются его использовать по максимуму. Рассмотрим, как он работает в различных инвестиционных инструментах.

Облигации

Доходность облигации складывается из двух источников – рост котировок и купоны. Последние выплачиваются в виде % от номинала ценной бумаги. Как правило, раз в полгода.

Эффект сложного процента можно наблюдать на купонных выплатах, но только в одном случае – если вы полученную прибыль не тратите на текущее потребление, а повторно вкладываете в инвестиции, т. е. реинвестируете. Понятно, что на доход от одной облигации мало что можно купить. Но если ценных бумаг несколько десятков или сотен, то сумма достаточна для покупки еще нескольких облигаций.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, владелец одной ОФЗ-26212-ПД 2 раза в год будет получать по 35,15 ₽. За год заработает 70,3 ₽. На эти деньги нельзя купить новую ОФЗ. Если облигаций не одна, а, например, 50 штук, то за год доход составит 3 515 ₽. Можно купить еще 3 ОФЗ за 1 085,81 ₽/шт. (котировка на 27.10.2020).

Если вы не держите облигацию до погашения, а пытаетесь заработать на росте котировок, то и в этом случае полученную прибыль от перепродажи лучше реинвестировать для включения механизма сложных %.

Акции

Точно такой же эффект, как описанный в предыдущем примере, может давать реинвестирование дохода от акций в покупку новых акций. Для этого полученные дивиденды не надо выводить со счета, а повторно инвестировать.

Не все эмитенты выплачивают дивиденды. Некоторые инвесторы покупают в свои инвестиционные портфели акции роста, т. е. бумаги, которые в перспективе могут вырасти в цене. Купил дешевле, продал дороже – одна из стратегий инвестирования. Сложный % заработает, если на полученную прибыль от перепродажи увеличится капитал в инвестициях, а не количество вещей в гардеробе.

Аналогично механизм “снежного кома” работает и с другими инструментами инвестиций. Эффект можно усилить, если инвестировать на ИИС, тогда каждый возврат подоходного налога (максимум 52 000 ₽ в год) необходимо опять возвращать на брокерский счет и покупать ценные бумаги.

Простые и сложные проценты

Простой процент работает иначе, чем сложный. Простые проценты рассчитываются только на основной сумме. Заработанные проценты не суммируются и не реинвестируются в основную сумму при расчете простых процентов.

С точки зрения простых процентов с баланса счета в 1000 долларов, который приносит 5% годовых, вы будете платить 50 долларов в год. Заработанные проценты не будут добавлены обратно в основную сумму. На второй год вы заработаете еще 50 долларов. Простые проценты обычно используются для расчета процентов, взимаемых по автокредитам и другим формам краткосрочных потребительских кредитов.

В идеальном мире мы бы хотели, чтобы ваши сбережения и инвестиции рассчитывались с использованием сложных процентов, а ваши долги – с использованием простых процентов.

Например, возьмем сберегательный счет в размере 10 000 долларов, который приносит 2% сложных процентов каждый год.

- После первого года на вашем счете будет 10 200 долларов (основная сумма 10 000 долларов + 2% от 10 000 долларов).

- По истечении 2-го года на вашем счете будет 10 404 доллара (баланс 10 200 долларов + 2% от 10 200 долларов).

- По истечении 3-го года на вашем счете будет 10 612,08 доллара США (баланс 10 404 доллара + 2% от 10 404 доллара).

Через три года ваша первоначальная основная сумма в размере 10 000 долларов США выросла на 612,08 доллара США.

Сравним сложные проценты с простыми процентами, используя тот же пример, при этом 2% годовых начисляются каждый год только с основной суммы.

- После первого года на вашем счете будет 10 200 долларов (основная сумма 10 000 долларов + 2% от 10 000 долларов).

- По истечении 2-го года на вашем счете будет 10 400 долларов США (баланс 10 200 долларов США + 2% от 10 000 долларов США).

- По истечении 3-го года у вас будет 10 600 долларов на вашем счете (баланс 10 400 долларов + 2% от 10 000 долларов).

Через три года ваша первоначальная основная сумма в размере 10 000 долларов США выросла на 600 долларов США.

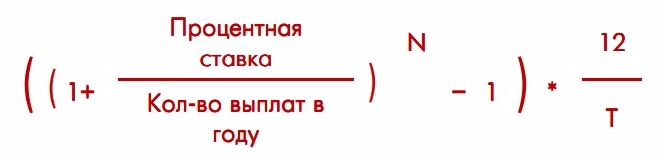

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

- N – количество выплат процентов в течение срока вклада,

- T – срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

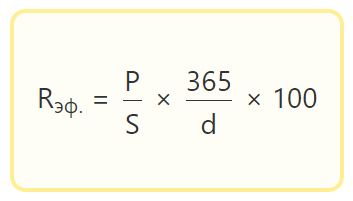

Однако есть и универсальная формула для расчёта эффективной ставки. Минус этой формулы в том, что получить результат можно только после расчёта процентов по вкладу.

- Rэф. – эффективная ставка

- P – проценты, начисленные за весь период вклада

- S – сумма вклада

- d – срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для расчёта эффективной ставки в представленном здесь депозитном калькуляторе.