Инвестиционный пай

Содержание:

- Листинг паев ОПИФ

- Как устроены ПИФы

- Как инвестировать в паевый инвестиционный фонд?

- Что такое ПИФ?

- Особенности управления ПИФами

- Держите паи от 3 лет

- Преимущества и недостатки

- Особенности налогообложения

- Какие есть варианты инвестирования у ПИФов

- Где искать информацию по фондам

- Управление паевыми фондами

- Недостатки и преимущества паевых фондов

- Виды ПИФов

- Условия инвестирования в ПИФы

- Уровень надежности паевого фонда и риски пайщиков

- Какие ПИФы есть у банка Открытие (описание и доходность)

- Кто контролирует управляющую компанию

Листинг паев ОПИФ

Паи ОПИФов могут пройти листинг и обращаться на бирже наравне с паями БПИФов. Такие примеры уже есть: на Московской бирже обращаются и БПИФ, и ОПИФ на индекс МосБиржи под управлением одной и той же УК. Поэтому более правильно сравнивать не ОПИФ и БПИФ, а проведение операций с паями и владение ими на бирже (на брокерском счете) или напрямую в УК (на лицевом счете в реестре пайщиков). Сразу отметим, что операции с паями БПИФов инвесторы могут проводить только на бирже, а с паями ОПИФов и тем, и другим способом. Поэтому листинг ОПИФ на бирже дает инвестору больше возможностей и позволяет сочетать преимущества обоих вариантов. Любое обращение паев на бирже можно называть ETF (exchange-traded fund), что переводится как торгуемый на бирже фонд.

Как устроены ПИФы

Паевой инвестиционный фонд можно сравнить с сейфом, в котором хранятся активы инвесторов: деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Услуги УК платные. Управляющей компании выгодно, чтобы паи ее фондов росли в цене: это лучшая реклама для привлечения новых пайщиков. Чем больше пайщиков, тем больше активов у УК и тем больше денег она получает за свою работу.

За активы пайщиков УК отвечает перед законом, поэтому она не может просто так их продать, забрать деньги и уйти в закат.Перед тем как стать пайщиком, инвестор изучает правила доверительного управления фондом, ПДУ, — документ, где прописаны условия функционирования ПИФа, — и затем передает деньги или другое имущество в управление УК. Оно становится общей долевой собственностью пайщиков, и забрать его из фонда больше нельзя.п. 2 ст. 11 ФЗ № 156 «Об инвестиционных фондах»

Существует понятие «якорный пайщик». Это крупный инвестор, который готов вкладывать активы сразу на большую сумму, в среднем от 25 миллионов рублей, но хочет, чтобы ПИФ работал на его условиях. Тогда УК создает отдельный фонд, все паи которого принадлежат этому пайщику.

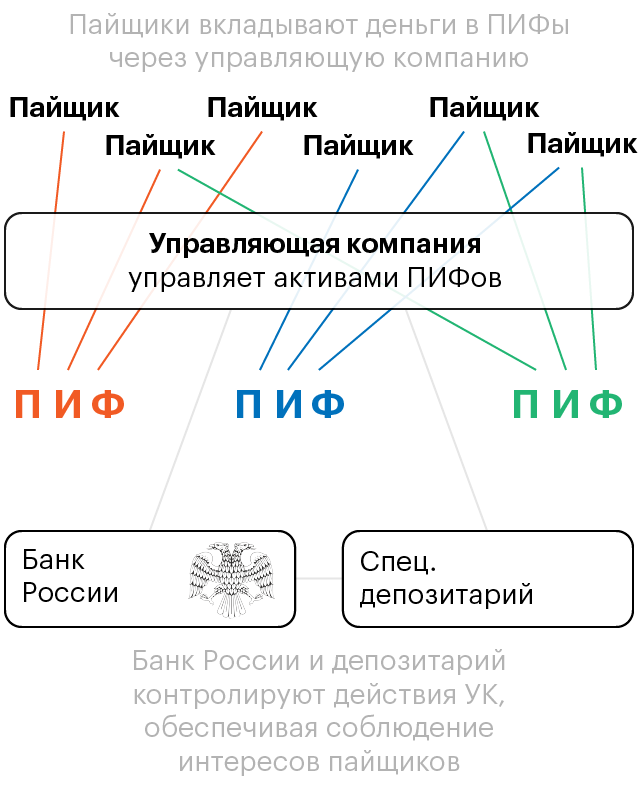

Компания управляет имуществом, пайщик получает доход.

Схема управления паевым фондом с https://journal.tinkoff.ru/pif/

Немного объясню, что изображено на схеме.

Пайщики инвестируют в разные фонды, а УК распоряжается ими, зарабатывая пайщику деньги. Разные пайщики могут вкладывать в один и тот же фонд. Фонды инвестируют в разные активы.

Одна и та же УК может управлять разными ПИФами. Ежемесячно она забирает из каждого фонда часть средств в качестве своего вознаграждения.

УК тесно взаимодействует со специализированным депозитарием (СД). СД оказывает УК услуги: ведет параллельный учет имущества фондов, выдает согласие на сделки, контролирует распоряжение имуществом ПИФов в интересах пайщиков, согласовывает отчетность УК. За эти услуги спецдепозитарий тоже получает от УК ежемесячное вознаграждение.

УК и СД подконтрольны ЦБ РФ: сдают ему отчетность фондов, предоставляют информацию по запросу, соблюдают все нормативно-правовые акты Центробанка.

ЦБ РФ и СД для управляющей компании — контролирующие органы. Они следят за действиями УК в целях соблюдения интересов пайщиков.ЦБ может направить запрос в спецдепозитарий, чтобы получить интересующую его информацию об управляющей компании, и СД обязан эту информацию предоставить.

Как инвестировать в паевый инвестиционный фонд?

Как всегда, расписываю алгоритм, который должен пройти инвестор для выбора лучшего ПИФа и получения пая:

Выбор управляющей компании. Именно от честности и прозрачности действий менеджеров и финансистов выбранной вами организации будет зависеть будущее ваших денег. Поэтому, к данному вопросу нужно подойти наиболее тщательно

При выборе управляющей компании я рекомендую обращать внимание на опыт её работы, срок активной деятельности, число ПИФов в управлении, статистику доходности на длительном отрезке времени и комиссию за обслуживание. Чем дольше компания представлена на рынке, чем выше число её ПИФов, чем адекватнее и логичнее статистика доходности, тем лучше для инвестора.

Подача заявки на приобретение пая

Необходимо посетить офис управляющей компании, ознакомится с правилами доверительного управления, заполнить договор и анкету, а после перечислить деньги для инвестиции через личный банковский счёт.

Управляющая компания сообщает регистратору о заключении договора о паевом инвестировании с целью регистрации вашего права на пай.

Покупка управляющей компанией активов доверительного управления. Покупка всех ценных бумаг происходит через брокера. Запись о купленных акциях, облигациях, индексах и т.д. хранится в депозитарии.

Кроме того, инвестору придётся столкнуться с рядом дополнительных материальных издержек:

Что такое ПИФ?

ПИФ – это форма коллективных инвестиций. Средства нескольких вкладчиков аккумулируются на счетах управляющей компании, которая расходует их на приобретение активов в соответствии со своей торговой стратегией.

Можно условно считать что ПИФ — это большая копилка, в которую различные инвесторы добавляют вклады, а владелец копилки (управляющий) покупает на ее различные ценные бумаги, депозитарные расписки, золото, вкладывают в недвижимость или драгоценности и т.д., формируя инвестиционный портфель, и диверсифицируя риски.

https://youtube.com/watch?v=IGG3EtCJCWo

Плюсы пифов

Главный плюс инвестиций в ПИФы – за счет большого количества средств такие фонды могут производить диверсификацию инвестиций на должном уровне. Благодаря большому капиталу управляющему ПИФа удается быстро ликвидировать просадки, и защищаться от всех неожиданностей на фондовом рынке, хеджируя свои позиции.

Чем больше итоговая стоимость активов, тем выше стоимость пая. Например, если ПИФ инвестирует в акции индекса S&P500, то при подъеме зарубежного фондового рынка его вложения будут дорожать – следовательно, и цена пая подрастет.

Второй момент – стоимость чистых активов. Она показывает, сколько средств по факту находится в управлении фонда. Можно подумать, что чем их больше, тем лучше, но на самом деле к анализу размера СЧА нужно подходить с умом. Если фонд покажет хорошую доходность, то инвесторы начинают совершать объемные инвестиции в ПИФы, следовательно – СЧА тоже растет.

Для анализа доходности ПИФа лучше сравнивать его со специальным индикатором – бенчмарком. Например, для ПИФа, инвестирующего в акции МосБиржи, бенчмарком будет индекс РТС, для фонда облигаций – RUABITR (композитный индекс облигаций) и т.д.

Как правило, в стратегии фонда описывается, что именно является бенчмарком.

Особенности управления ПИФами

Как и любая работа, управление активами должно оплачиваться. Управляющая компания вправе брать с инвестора следующие виды вознаграждений, которые выплачиваются вне зависимости от прибыльности вложения в ПИФ:

- Надбавка при покупке инвестором паев фонда, которая не может превышать 1,5%.

- Скидка при продаже паев — не более 3%.

- 0,5–5% от стоимости чистых активов в год.

Какой налог нужно платить с этого дохода?

Это зависит от того, как быстро вы решили продать паи и сколько на них заработали.

Если вы владели паями больше трех лет и полученный доход меньше 3 млн рублей в год, НДФЛ платить не нужно. В остальных случаях налог составит 13%.

Продолжим предыдущий пример:

Ваш налог составит

30 000 х 13% = 3900 рублей.

В результате вы получите

130 000 – 3900 = 126 100 рублей.

За год фактическая доходность после уплаты налогов составит

(126 100 – 100 000) / 100 000 = 26%.

Предположим, вы погасите паи не через год, а через 3 года и получите при продаже 190 000 рублей. Доход в размере 90 000 рублей налогом не облагается. И ваша фактическая доходность составит

(190 100 – 100 000) / 100 000 = 90%

за 3 года, или в среднем 30% за год.

Держите паи от 3 лет

Во-первых, на такой дистанции проявляются лучшие свойства ПИФа, и он начинает зарабатывать.

Во-вторых, вам не придется платить налог. Да-да, тот самый НДФЛ. Если вы продадите паи дороже, чем купили, и сделаете это после 2014 года (а все сейчас делают это после 2014 года), то вам придется заплатить 13% от прибыли. Конечно, их можно будет вернуть, но это совсем другая история. А вот после 3-летнего срока владения паями физлицо от уплаты подоходного налога освобождается, даже если заработает 100% прибыли.

В-третьих, большинство УК не будут взимать “скидку” (т.е. комиссию) после 3 лет владения паями. Некоторые компании взимают до 2% от продажной цены – согласитесь, вместе с налогом это достаточно дорого.

Короче, держите паи как можно дольше – как хорошее французское вино.

Преимущества и недостатки

Как и все инвестиционные инструменты, закрытые паевые фонды недвижимости обладают своими плюсами и минусами, рассмотрим основные из них.

Достоинства:

- возможность менять паи разных инвестиционных фондов, принадлежащих одной управляющей компании, и тем самым законно избежать уплаты НДФЛ;

- относительно высокая доходность. При грамотном управлении доля может расти в цене даже в случае спада на рынке недвижимости, все зависит от стратегии УК;

- вложения хорошо защищены, а сама недвижимость всегда застрахована и находится в руках профессионалов;

- за УК установлен контроль со стороны госорганов, Центробанка, регистратора и независимого аудитора;

- информация об имуществе в открытом доступе, компания обязана публиковать ежемесячную отчетность о состоянии активов.

Недостатки:

- прибыль закрытых паевых фондов не гарантирована и зависит от цен на недвижимость либо стоимости аренды помещений;

- необходимость платить комиссию, даже если доход невелик или отсутствует (по мнению многих специалистов, эта оплата завышена);

- нельзя выделить долю имущества в натуре, т. е. забрать свою часть собственности. Только погасить пай в УК или продать его другому инвестору;

- УК часто завышают стоимость активов при реализации долей;

- относительно высокий порог входа, который в закрытых паевых инвестиционных фондах может составлять от 300 тысяч до нескольких миллионов рублей.

Особенности налогообложения

Важно знать, что доход от инвестиций в ПИФы, как и от любых других вложений, облагается налогом. Физическому лицу нужно будет заплатить подоходный налог – 13% от разницы между ценой продажи пая и его покупкой

Например, если вы вложили в какой-нибудь ПИФ 5000 рублей, а через год продали свои паи и выручили 5600, то из прибыли в 600 рублей надо заплатить налог – 78 рублей, т.е. чистая прибыль составит 522 рубля.

Некоторые управляющие компании являются налоговыми агентами и самостоятельно удерживают налог, некоторые – нет. Надо смотреть в условиях инвестирования.

Важно знать, что если вы владели паями более 3 лет, то вам предоставляется налоговый вычет на прибыль. Его размер – 3 млн рублей за каждый полный год владения, т.е

через три года сразу можно сделать вычет на 9 млн рублей. Фактически это означает, что через 3 года владения вам не придется платить подоходный налог с прибыли после продажи пая.

Какие есть варианты инвестирования у ПИФов

Паевые инвестиционные фонды есть у каждого брокера и у многих банков. Почти у каждого фонда есть несколько направлений для инвестиций. Обычно это следующие варианты:

- Индексные (ценные бумаги). Состоит только из акций. Доход идет за счёт дивидендов и спекуляции на их курсе. У этого вида есть обычно ещё два подвида портфелей. Первый состоит из голубых фишек (надёжный), а второй из акций второго эшелона (более рискованный).

- Консервативный. Портфель включающий в себя два класса ценных бумаг: акции и облигации. За счёт разбавки облигациями получается более стабильный доход при меньшем риске. На большом промежутке времени доходность такого ПИФа меньше, чем у первого варианта.

- Стабильный. Портфель, который состоит лишь из облигаций. При этом могут быть ещё два подвида. В портфель могут входит исключительно ОФЗ (облигации МинФина) или же второй вариант: разбавка их ещё с корпоративными облигациями. Есть также варианты более рисковых портфелей, где входят пред дефолтные бумаги. Лишь маленькая часть из них закрывается, поэтому в целом покупка таких облигаций оказывается прибыльной.

- Зарубежные акции. Покупка иностранных акций считается рискованным вариантом, но за счёт того, что акции куплены за доллары считается более надёжными. С 2014 года рубль девальвировался в 2 раза, поэтому инвесторы которые держали деньги в таких фондах заработали только на ослаблении рубля 100%.

- Недвижимость. Покупка недвижимости с целью дальнейшее перепродажи. Обычно в таком фонде требуются большие вложения и сроки инвестирования фиксированы.

- Валютный. Спекуляция на валюте.

- Товарные. Покупка и продажа товаров на бирже (в основном это фьючерсы).

- Венчурные. Инвестиции в стартапы. Самый рискованный, но с другой стороны доходный вариант.

- ПИФы. Фонд может вкладывать деньги в другие фонды. Это интересный вариант. Получается двойная диверсификация риска. Но образуется двойная комиссия.

Из названий портфелей сразу становится понятно их суть. Самыми популярными являются первые два: консервативный и индексный. Большинство хотят получать максимальную прибыль, поэтому не идут на компромисс получить чуть меньше, но зато стабильный доход с минимальными рисками. Фондовый рынок ценных бумаг показывает высокую доходность и поэтому многие граждане стремятся вложить деньги именно в него.

Управляют этими фондами опытные финансисты и трейдеры. По крайней мере так заявляет фонд. Хотя зачастую кажется, что многие фонды далеки от успешных. Например, если взять индекс Московской биржи и график доходности ПИФа состоящий из акций, то можно заметить то, что он фактически повторяет на 100% график IMOEX. А это говорит о том, что эффективность стратегии выбранная фондом крайне маленькая.

Каждый может реализовать стратегию пассивного индексного инвестирования через биржевые фонды ETF. Купить и продавать их можно прямо на бирже. Плюс в том, что они имеют минимальные издержки в отличии от ПИФов и являются копией движения всего рынка акций. Купленные ETF хранятся на брокерском счету.

Пифы бывают следующих типов

- Открытые. Каждый инвестор может вложиться в любое время. При этом так же в любой день может забрать свои средства из фонда. Самый популярный.

- Интервальные. Устанавливается оговоренные интервалы времени, когда можно забрать свои деньги. Например, каждый первый день месяца. Аналогично и с пополнением.

- Закрытые. Деньги лежат под управлением до момента окончания договора. Например, срок может быть разным: 1, 2, 3 года.

Примечание

ПИФ не является юридическим лицом.

В ПИФе у всех результат одинаковый.

Где искать информацию по фондам

Банк России ведет реестр управляющих компаний — ПИФ и БПИФ. В нем есть юридическая информация об управляющей компании, депозитарии и регистраторе. Сравнить управляющие компании можно на сайте рейтинговых агентств — например, Эксперт РА. Чем выше рейтинг, тем надежнее УК.

Подробная информация о составе и условиях инвестирования фондов есть на сайте Investfunds.ru. Там же можно сравнить фонды по СЧА и доходности в разные периоды.

Рэнкинг открытых ПИФов на сайте Investfunds.ru

Биржевые параметры БПИФ и торгующихся на Мосбирже ETF есть на сайте Мосбиржи. Например, там можно найти рыночную и расчетную стоимость акций фонда, максимальную и минимальную цены, объем сделок за день и график котировок. Чтобы найти конкретный фонд, нужно ввести его тикер в поиске и кликнуть на нужное название в выдаче.

Инвестиционная декларация и отчетность фонда должна быть опубликована на сайте управляющей компании — обычно, на странице фонда или в разделе раскрытия информации.

Обширная база по иностранным фондам есть на сайте ETF.com. По каждому фонду можно найти состав в разрезе секторов и стран, историческую доходность, комиссии, схожие фонды.

Топ активов в составе фонда VEA от Vanguard, по данным ETF.com

Подробная динамика фонда также есть на Morningstar. Например, там можно найти iNAV, доходность по годам и стоимость паев относительно базового индекса.

Стратегия иностранного фонда чаще всего содержится в его проспекте ценных бумаг — statutory prospectus. Там же есть информация о рисках, провайдере, кастодиане и других организаторах фонда.

Проспекты по американским взаимным фондам и ETF есть в базе Комиссии по ценным бумагам и биржам США — SEC. Это местный финансовый регулятор, который регистрирует и контролирует фонды.

Управление паевыми фондами

По типу управления капиталом ПИФы бывают активные и пассивные. Активные пытаются выбрать отдельные бумаги, а также подходящее время для их покупки и продажи — т.е. занимаются спекуляцией, используя технический или фундаментальный анализ. Пассивные фонды стараются просто как можно точнее следовать структуре индекса, поддерживая состав своих бумаг в соответствии с его составом. При этом часть российских пифов использует в своем составе ту или иную долю иностранных бумаг.

Если брать по капитализации, то к активному управлению принадлежит 98% паевых инвестиционных фондов. При этом почти все индексные фонды (остальные 2%, на сегодня около 20 штук) копируют индекс акций ММВБ. Есть только один ПИФ на индекс РТС и вообще нет пассивного фонда облигаций или же акций второго эшелона.

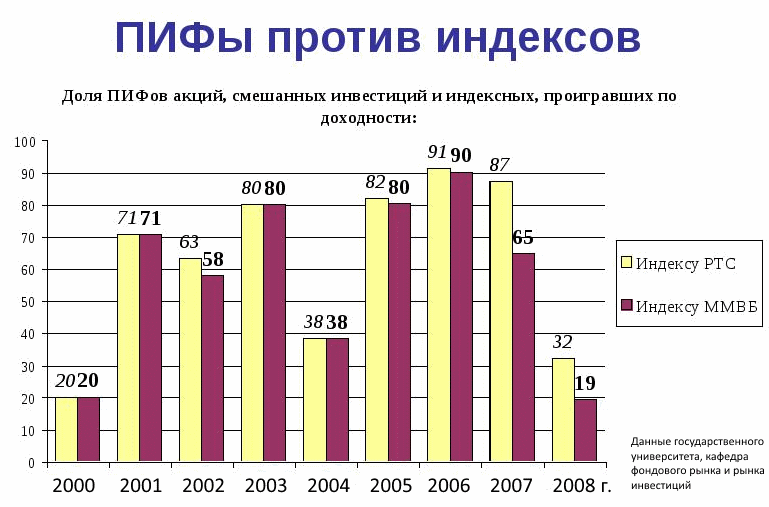

При этом по мировой статистике за 10 лет не более 20% фондов с активным управлением капиталом обыгрывают свой бенчмарк — в России число пифов с историей более 10 лет пока очень невелико, чтобы говорить о репрезентативных результатах. Один из вариантов сравнения доходности ПИФов с индексами приведен ниже:

Как отмечалось чуть выше, сравнение не вполне корректно, поскольку оно частично включает смешанные фонды, состоящие из акций и облигаций — а сравнение идет с индексами, состоящими из 100% акций. Однако результаты вполне объяснимы — в годы сильного роста российских акций (2001-03, 2005-07) наблюдается заметный проигрыш совокупности ПИФов более доходным акциям. В то же время в годы просадок акций — 2000, 2004 и 2008 — ПИФы, включающие в том числе смешанные продукты, выигрывают у индекса более чем в 50% случаев. Более осмысленная выборка, хотя и за меньший период, приведена здесь:

Хорошо видно, что за четыре года только чуть больше трети активных фондов акций смогли обыграть индекс, тогда как в случае индексных пифов это удалось почти четырем фондам из пяти.

Update. С 2018 года начали набирать популярность так называемые биржевые паевые фонды, БПИФ. В отличие от классических ПИФ, представляемых управляющей компанией, паи БПИФ торгуются на Московской бирже как акции и свободны от надбавок и скидок. Комиссии за управление также невелики, около 1%. Практически все БПИФ реинвестируют дивиденды, пассивно отслеживают биржевые индексы либо приобретают ETF. В последнем случае УК добавляет свою комиссию, но делает доступными зарубежные фонды для всех клиентов российских брокеров.

Недостатки и преимущества паевых фондов

К положительным качествам паевых фондов я отношу:

- Легкость в использовании. Паевые фонды широко представлены на рынке и доступны для большого числа инвесторов. К тому же, инвестирование в ПИФ не требует существенных временных трат.

- Минимальные риски в период системного роста фондового рынка. При условии благоприятной экономической обстановки и умелой команды управленцев, инвестирование в ПИФ даёт возможность получения очень приятного дохода, который превышает профитность банковских вкладов.

- Регулирование со стороны государства. Система работы ПИФов давно отлажена и ситуация, когда владелец фонда растворяется с деньгами в закате, мала вероятна. Но, тем не менее, ответственность за выбор лучшей управляющей компании лежит всё равно на вас.

К негативным чертам можно отнести:

Виды ПИФов

Паевые фонды классифицируются по разным признакам. По направлению инвестиций они подразделяются на ПИФы:

- акций,

- облигаций,

- смешанных инвестиций,

- денежного рынка,

- недвижимости,

- прямых инвестиций,

- товарного рынка,

- фондов,

- художественных ценностей,

- ипотечные,

- индексные,

- венчурные,

- рентные,

- хеджевые,

- кредитные.

Наиболее прибыльным и рисковым является паевой фонд (ПИФ) акций. Менее рисковым считается фонд облигаций, так как они имеют устойчивую стоимость. Смешанный фонд вкладывает деньги в разные бумаги (акции, корпоративные и государственные облигации), в банковские депозиты, а его доходность и риск зависит от пропорций разных бумаг. Чтобы узнать структуру портфеля инвестиционного ПИФ, нужно ознакомиться с его правилами.

Венчурный (рискованный) фонд ориентируется на вложение средств в инновационные проекты и предприятия.

Хеджевые (хедж-фонды) – инвестиционные, частные, слабо регулируемые фонды с профессиональным управляющим. Такие фонды доступны узкому кругу пайщиков.

С конца 2007 года отечественные ПИФы подразделяют на фонды:

- для инвесторов, имеющих квалификацию (фонд финансовых инструментов, фонды недвижимости, комбинированные);

- для любых, неквалифицированных инвесторов с неограниченными в обороте паями.

По времени покупки или продажи паев фонды делятся:

- на открытые, в которых можно пай купить или продать ежедневно по рабочим дням;

- интервальные, в которых купля-продажа паев осуществляется в периоды, оговоренные правилами фонда, но не реже, чем раз в год;

- закрытые, созданные для квалифицированных инвесторов; такие паи можно продать до закрытия фонда только на вторичном рынке, что достаточно сложно. Как правило, срок инвестирования составляет от 3-х до 15 лет.

У открытых фондов существуют ограничения в покупке активов. Им разрешено приобретать только ценные бумаги:

- государственные (до 35% государственными облигациями одного выпуска);

- муниципальные;

- отечественных АО (20% бумагами одного эмитента);

- зарубежных компаний (до 20%);

- других стран.

В открытых паевых инвестиционных фондах паи более ликвидны, но в закрытых и интервальных доходность выше благодаря возможности планировать инвестиции на более длительный период и меньшим операционным расходам. Активы закрытого фонда могут включать помимо прочего:

- голосующие акции отечественных ЗАО;

- жилищные сертификаты;

- недвижимость и права на нее.

Наиболее доходными считаются вложения в недвижимость с диверсификацией между разными объектами. Закрытые паевые инвестиционные фонды могут существовать до 15 лет, продолжая накапливать капитал ПИФ и вкладывать средства до того, как вернут приумноженную стоимость паев инвесторам. В связи с тем, что вклады в такие фонды весьма значительные, управляющие компании берут с них от 1 до 3% от стоимости всех активов.

У интервальных фондов тоже есть ограничения на инвестиции:

- нельзя покупать гособлигаций более чем на 30% стоимости активов;

- нельзя приобрести ценные бумаги малоизвестных эмитентов вместе с недвижимостью более чем на 65% стоимости всех активов;

- стоимость приобретаемых ценных бумаги признанных эмитентов вместе с банковскими вкладами не может превышать 35% средств ПИФ.

Индексные фонды воспроизводят структуру российских индексов РТС и ММВБ. У них небольшие издержки благодаря тому, что состав инвестиций пересматривается только при изменении состава индексов.

Условия инвестирования в ПИФы

Каждая управляющая компания предлагает свои условия вложения в ПИФы. Например, в Сбербанке Управление активами минимальная сумма вложений составляет всего 1000 рублей (здесь я имеют в виду открытые ПИФы, в закрытые нужно вкладывать нескольких сотен тысяч рублей).

В ВТБ Капитал порог входа для новых инвесторов составляет 5000 рублей, а в Газпромбанк – Райффайзен Капитал – 50 000 рублей. Для покупки пая в Альфа-Капитал понадобится также минимум 5000 рублей, при этом сумма докупки составляет всего 1000 рублей.

За управление Вашими инвестициями в ПИФы надо платить. В основном комиссия за покупку пая составляет 0,5-1% в зависимости от суммы приобретения, а скидка (комиссия при продаже) – от 0% до 1% в зависимости от срока владения паями. Также есть комиссия за управление – примерно 0,8-1% в год. У каждой управляющей компании и даже у каждого фонда внутри компаний свои конкретные значения комиссий, но средние – такие, как я описал.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Какие ПИФы есть у банка Открытие (описание и доходность)

Рейтинг включает 6 паевых фондов, предлагающих вкладчикам наиболее выгодные условия.

«Облигации»

Стратегия строится на диверсификации ценных бумаг по эмитентам и отраслям, высокой ликвидности финансовых инструментов и среднего уровня риска. Компания вкладывает деньги в муниципальные, федеральные или корпоративные российские облигации. Цена пая увеличивается за счет прироста курсовой стоимости ценной бумаги и купонного дохода.

.jpg) «Облигации» — стратегия на диверсификации ценных бумаг.

«Облигации» — стратегия на диверсификации ценных бумаг.

Стратегия имеет такие параметры:

- минимальный период инвестирования — 1 год;

- основной тип активов — ценные бумаги;

- уровень риска — низкий;

- валюта — рубли;

- доходность — 7,72% годовых;

- комиссия — от 1,5%.

«Золото»

Брокер Открытие предлагает вкладчикам инвестировать в ценные бумаги биржевого фонда, обеспеченные физическими металлическими слитками. Прибыль клиент получает при увеличении стоимости золота.

.jpg) «Золото» — инвестиции в слитки через акции.

«Золото» — инвестиции в слитки через акции.

Стратегии свойственны следующие параметры:

- период инвестирования — от 36 месяцев;

- основной вид инструментов — акции;

- риск — высокий;

- валюта портфеля — доллары;

- главные эмитенты — NEWMONT GOLDCORP CORPORATION, SPDR Gold Trust;

- доходность — от 3, 76% годовых.

«Еврооблигации»

Большую часть активов составляют обязательства российских компаний, выраженные в долларах. Деньги вкладываются и в облигации, выпускаемые в странах-участниках БРИКС и ОЭСР. Инструменты отличаются большей, чем у российских бумаг, волатильностью. Приоритет отдается металлургической и банковской отраслям. В плане кредитного и процентного риска УК придерживается консервативной стратегии.

.jpg) «Еврооблигации» — активы российских компаний в долларах.

«Еврооблигации» — активы российских компаний в долларах.

ПИФ «Еврооблигации» имеет следующие параметры:

- стоимость пая — 2250 руб.;

- доходность — 10,6% годовых;

- срок инвестирования — от 1 года;

- комиссия — от 1,5%.

«Акции»

Стратегия подразумевает активное управление, основывающееся на диверсификации, долгосрочном инвестировании и качественном риск-менеджменте. Деньги вкладываются в недооцененные бумаги первого эшелона и самые прибыльные — второго. Инвестор получает доход за счет увеличения курсов стоимости, дивидендных выплат.

.jpg) «Акции» — стратегия, основанная на долгосрочном инвестировании.

«Акции» — стратегия, основанная на долгосрочном инвестировании.

Стратегия имеет такие параметры:

- период инвестирования — от 3 лет;

- уровень риска — высокий;

- доходность — 23% годовых;

- валюта портфеля — рубли.

«Глобальные инвестиции»

УК вкладывает деньги в ЕТФ и акции, распределяя их по типам активов. Это помогает получать риск-премии в классических классах финансовых инструментов, реализовывать разные инвестиционные идеи. В портфель входят бумаги развивающихся и развитых рынков.

«Глобальные инвестиции» распределяются по типам активов.

«Глобальные инвестиции» распределяются по типам активов.

Фонд «Глобальные инвестиции» имеет такие параметры:

- рекомендуемый период вложения — 2 года;

- состав портфеля — облигации и акции;

- показатель риска — средний;

- валюта — доллары;

- доходность — 76%.

«Лидеры инноваций»

УК приобретает акции компаний, занимающихся научными разработками. Бумаги обладают лучшими показателями рисков и доходности. Компании технологической отрасли демонстрируют устойчивые конкурентные преимущества, высокую прибыльность капитала, сильную маржу. Бумаги дорогие, однако в периоды рыночных дислокаций и увеличенной волатильности их можно приобретать при сниженным курсам. Основным источником дохода фонда считаются дивиденды и изменение котировок. Прибыльность инвестиций достигает 87% годовых.

.jpg) «Лидеры инноваций» — акции компаний, которые делают научные разработки.

«Лидеры инноваций» — акции компаний, которые делают научные разработки.

Кто контролирует управляющую компанию

Российское законодательство довольно жестко регулируется работу ПИФов и деятельность управляющих компаний с их имуществом. Внесенные пайщиком средства УК может направить только на приобретение активов (финансовых инструментов, недвижимости и т. д.). Причем она обязана покупать активы в соответствии с разработанной инвестиционной декларацией, доступной всем пайщикам.

Вывод денег со счета ПИФа также ограничен. Они могут быть перечислены только на счета пайщика. Деятельность УК контролируется ЦБ РФ. Она обязана иметь лицензию, сдавать соответствующую отчетность. Мегарегулятор также регулярно проводит проверки управляющих компаний на предмет выявления и предотвращения любых нарушений.

Дополнительный контроль за УК возникает из-за постоянной работы их с другими организациями:

- Регистратор – специализированная организация, которая ведет реестр ПИФа, открывает лицевые счета. При необходимости он также обеспечивает выдачу выписок, например, при поступлении запроса от пайщика.

- Специализированный депозитарий – организация, которая учитывает имущество ПИФа, осуществляет контроль за ним. В обязанности депозитария входит также надзор за соблюдением законодательства УК при проведении любых операций с имуществом ПИФа. Он обладает правом «третьей подписи». Без его одобрения ни одна транзакция не пройдет. Депозитарий за выполнение своих обязанностей отвечает своим имуществом. Его деятельность подлежит лицензированию. При отзыве лицензии у УК депозитарий должен организовать дальнейшую деятельность ПИФа.

- Аудитор – специализированная надзорная организация. Она регулярно проводит проверку всей финансовой документации ПИФа, операций с активами.

Дополнительно каждая управляющая компания взаимодействует с банком, на счет в котором поступают средства от пайщиков, брокером, отвечающим за организацию проведения сделок на бирже, оценщиком, проводящим оценку стоимости имущества.