Реестр мфо цб рф — как проверить мфо?

Содержание:

- КПК и финансовые пирамиды

- Что же предлагает ГК из Карамахи потенциальным клиентам?

- Как проверить МФО в реестре Центробанка

- FAQ

- Можно ли доверять кредитным потребительским кооперативам

- КПК в Российской Федерации и за рубежом

- Информация Банка России от 7 июля 2020 г. «Принцип общности для пайщиков КПК, реестр ломбардов: новации в регулировании микрофинансовых институтов»

- Trust Invest Capital из села Карамахи

- Контроль Центробанка

- Центробанк опубликовал обновленный реестр кредитных потребительских кооперативов

- Основные достоинства кредитного кооператива

- Отличия КПК от банков и МФО

- Обзор документа

- Как не спутать КПК с финансовой пирамидой

- Как получить кредит в кооперативе

- Жилищный и жилищно-строительный кооператив

КПК и финансовые пирамиды

В последнее время КПК оказался популярным. Это привело к тому, что большинство финансовых пирамид и прочих схожих организаций начали использовать маскировку, но на самом деле, они не являются КПК, которые осуществляет потребительское кредитование.

При наличии легальной деятельности КПК, которая себя так называет, но на самом деле таковым не является, то он попросту водит граждан в заблуждение и занимается мошенническими схемами по отмыванию денежных средств у населения.

Необходимо подробным образом рассмотреть, каким образом можно отличить кооператив от мошеннических контор.

Осуществление проверки на наличие в госреестрах необходимых КПК. Это является наиболее надёжным методом для проверки, чтобы определить, кто есть кто. То есть — это настоящий КПК либо это мошенники. В первую очередь, подобная организация должна отобразится в госреестре как КПК, имеющий место для размещения на действующем веб-ресурсе Центробанка.

Организационно-правовые формы. Когда граждане видят, что компания является зарегистрированной в виде ООО, АО либо ИП или у неё отсутствует какое-либо юридическое лицо (обычные граждане, которые сгруппировались), то подобные организации не смогут выступить как КПК. Существует одна возможность для организации КПК, в РФ — это полноценные КПК именно для потребителей.

Агрессивные виды рекламы. В тех случаях, когда КПК реализуют агрессивные виды рекламации, и таким образом, привлекают вложения финансов, в свою деятельность, то необходимо подходить к подобным вопросам внимательным образом.

Партнерская программа

К таким предложениям необходимо подойти ещё более осторожно, поскольку подобные предложения могут предлагаться под видом бонусов и премиального вознаграждения за то, что будут привлечены новые вкладчики. Это уже говорит о том, что компания поставила для себя первоочередную цель по сбору наибольшего количества денежных, финансов, а затем, впоследствии скроется с ними, даже в тех ситуациях, когда учредительная документация находится в полном порядке

Что же предлагает ГК из Карамахи потенциальным клиентам?

Основное предложение для пайщиков – это депозитная программа с хайповой доходностью — 0,7-0,8% в рабочий день (0,8% — от 200 тысяч рублей). Но надо иметь ввиду, что сумма депозита не возвращается. К тому же от пайщика требуется вносить вступительный и членские взносы, а также дважды в течение года страховой взнос (5%), поэтому по итогам года инвестор прибавляет «всего» 98%. Если вам мало 98%, то сетевики подскажут, как утроить сумму депозита и даже умножить ее более чем в 3 и даже в 5 раз за год. Достаточно просто раз в месяц или в неделю рефинансировать полученный доход, и через 365 дней в личном кабинете будут сиять обещанные цифры. Правда, снять деньги с супердоходом у вас получится только в конце второго года.

В ожидании головокружительной доходности вы скорее всего и в течении второго года также продолжите усиленно рефинансировать все, что начислит вам личный кабинет. А когда к концу второго года ваш «вклад» увеличится в 20-25 раз, только чудо или кардинальный сбой в работе солнечной системы может вас заставить снять хоть копейку – ведь на горизонте замаячит увеличение начального депозита в 100 раз!

Конечно, любой нормальный человек, памятуя о том, что мир полон мошенников, проверит возможность вывода денег со счета, но сделает это на минимально возможную сумму, дабы не нарушить работу волшебной помпы по добыче дармовых денег. А когда он оперативно получит от кооператива заказанные деньги на счет, тут же постарается доложить, дополнительные средства. Нет своих? Возьмет кредит – ведь счет не просто растет, но и теперь он проверен – все «честно».

В общем условия «депозита» отстроены так, что «нормальный человек» будет только докладывать деньги. Это обеспечивает длительный срок жизни пирамидального бизнеса, а соответственно – и сумасшедшую рентабельность.

У кооператива есть «продуктовые» программы, которые предполагают приобретение айфонов и автомобилей с существенной скидкой (правда придется подождать несколько месяцев). Однако эти продукты менее доходны для инвесторов, а для самого кооператива, похоже, менее интересны потому, что расчеты за конкретные товары предполагают частичную легализацию платежей. Поэтому в ходе обработки потенциального пайщика основной упор делается на открытии депозита. Более того возможность участия в дорогих программах, например, вступление в жилищно-накопительный кооператив (ЖНК), обусловлена участием в депозитной программе ГК ТИК. Впрочем, ЖНК «ТИК» уже второй год обозначается как организация, находящаяся в процессе регистрации, но перспективы регистрации и вступления в реестр Банка России представляются сомнительными.

Менеджеры ГК ТИК, конечно, убеждают в обратном – ЖНК вот-вот зарегистрируют, но при этом призывают для начала открыть «депозит». Сначала говорят, что это супервыгодно, что это обеспечит своевременное и почти незаметное для семейного кошелька погашение долга. Но если «позитивная мотивация» не помогает, и вы продолжаете упорствовать, то вам сначала намекнут, что депозит в ГК «ТИК» — это своего рода подтверждение лояльности Группе компаний, аналог «позитивной кредитной истории». Если и после этого вы будете настаивать на том, что хотите приобретать жилье исключительно через ЖНК, то тогда вам заявят определенно, что без «депозита» ничего не получится. Такое условие вряд ли имеет какое-либо отношение к ФЗ «О жилищно-накопительных кооперативах». Скорее всего авантюристы в данном случае осознают, что зарегистрировать ЖНК и войти в реестр Банка России не удастся, а деньги собирать надо и для этого лучше всего подходит «депозит». Для внесения депозита надо вступить в ПКП ТИК, который, напомним, с прошлого года обосновался в черном списке ЦБ РФ с «признаками финансовой пирамиды».

Как проверить МФО в реестре Центробанка

Активировать выпадающее меню нажатием соответствующей кнопки на главной странице сайта.

Перейти в раздел «Финансовые рынки», а затем – в подраздел «Микрофинансирование».

Активировать ссылку «Реестры».

Выбрать в открывшемся списке название нужной базы данных – «Государственный реестр МФО».

Последовательное выполнение пошаговой инструкции приводит к скачиванию файла с базой данных в формате Excel. Документ содержит четыре листа. На первом размещен общий список действующих МФК и МКК, на втором – только МФК, на третьем – только МКК. Четвертый лист включает информацию о микрофинансовых организациях, исключенных Центробанком из реестра.

FAQ

Как проверить, работает МФО официально или нет?

Самый простой и очевидный способ сделать это – посетить сайт Центробанка. На нем размещен Государственный реестр МФО, где перечислены как все действующие участники рынка, работающие легально, так и исключенные из базы данных.

Находится ли реестр МФО в свободном доступе?

Да, эта часть деятельности регулятора является полностью публичной. А потому реестр МФО находится в списке остальных официальных баз данных, ведением которых занимается ЦБ РФ.

Как часто обновляется Госреестр МФО на официальном сайте Центробанка России?

Изменения в Госреестр МФО вносятся сотрудниками регулятора в режиме онлайн. А потому размещенный на сайте вариант базы данных можно считать актуальным на момент посещения интернет-ресурса.

Можно ли доверять кредитным потребительским кооперативам

Кредитные кооперативы в последние годы стали довольно популярной структурой. Это привело к тому, что под такой вывеской стали действовать финансовые пирамиды, а также организации, которые к кредитным кооперативам, вообще, не относятся.

Разберемся, как отличить настоящий кооператив от аферистов:

Обратитесь к госреестру КПК. Это самый надежный вариант. Если кооператив в реестре есть, с ним можно сотрудничать, если нет – перед вами мошенники. С реестром можно ознакомиться на официальном сайте ЦБ РФ.

Проверьте наличие членства в СРО. С 2011 года это обязанность всех КПК. Получить информацию можно на сайте ЦБ РФ.

Узнайте, какова организационно-правовая форма. Если видите, что организация зарегистрирована как АО, ООО и так далее, то вы имеете дело не с КПК.

Наличие разного рода партнерских программ. Не связывайтесь с кооперативами, которые предлагают различные премии и бонусы за новых клиентов. Вероятнее всего, с людей соберут деньги и сразу прекратят свою деятельность. Порядок в учредительной документации – не гарантия добросовестности

Агрессивный характер рекламы. Относитесь с осторожностью к кооперативам, которые слишком навязчиво себя рекламируют

Мы надеемся, что изучив подробно эту информацию, вы сможете сделать правильный выбор!

КПК в Российской Федерации и за рубежом

В нашей стране было достаточно зарегистрировано подобных кооперативов, и большинство из них были потребительскими, при этом они располагались на уровне ликвидации. При этом, по большинству из них принималось решение о том, чтобы остановить их работу.

Впоследствии Центробанк проводил большие чистки по финансовым структурам, в число которых попадало множество разнообразных кредитных кооперативов и микрофинансовых организаций.

В большей степени, они являются ненадёжными, особенно в период финансовых кризисных трудностей, поскольку большинство заёмщиков не способны обеспечить возвращение полученных кредитов, что естественно приводит к тому, что невозможно выполнить долговые обязательства в полном объёме перед вкладчиком и приходится расформировать кооперативы.

В Америке было более 10 тыс. КПК, в которых состояли более 70 тыс. участников. Подобные организации имели солидный бюджет в $750 млрд., которые были в большей степени привлечены за счёт инвестирования, а $610 млрд. выдали в качестве займов своим участникам.

Между тем, в Америке подобные кооперативы включают наиболее расширенные функциональные возможности, чем в нашей стране. Так, организации смогут выступить в качестве эмитента межнационального производителя по дебетовым карточкам, готового в полной мере выступить с соответствующими гарантийными обязательствами по кредитованию для участников перед иными компаниями и др.

Информация Банка России от 7 июля 2020 г. «Принцип общности для пайщиков КПК, реестр ломбардов: новации в регулировании микрофинансовых институтов»

14 июля 2020

Государственная Дума РФ приняла закон, уточняющий регулирование деятельности микрофинансовых институтов.

Для членов кредитных потребительских кооперативов (КПК) устанавливаются требования к объединению пайщиков в КПК на основе территориального, социального и профессионального принципов. Эта мера должна содействовать формированию реальной общности членов КПК и пресечению работы недобросовестных организаций, использующих правовую форму КПК в том числе для создания финансовых пирамид.

Также закон уточняет порядок проведения общего собрания членов кредитного потребительского кооператива, права его членов и полномочия исполнительных органов.

Кроме того, закон изменяет процедуру допуска ломбардов на финансовый рынок, согласно которой легально работать сможет только ломбард, внесенный Банком России в государственный реестр ломбардов. Проверить наличие организации в реестре можно будет на сайте регулятора. Соответственно, организация потеряет статус ломбарда, если Банк России исключит ее из этого реестра. Это позволит повысить защиту потребителей от нелегальных кредиторов, выдающих себя за микрофинансовые институты.

Согласно закону, крупные кредитные потребительские кооперативы и микрофинансовые организации будут обязаны размещать подробную информацию о своей деятельности на официальном сайте компании в российской доменной зоне.

Эти изменения направлены на защиту интересов потребителей финансовых услуг, а также на пресечение недобросовестных практик на рынке потребительского кредитования. Кроме того, они позволяют унифицировать законодательные требования к профессиональным кредиторам.

Trust Invest Capital из села Карамахи

1 июня 2021 года на сайте Центробанка появился черный список недобросовестных участников финансового рынка (о чем сообщала СтопПирамида). Список был разделен на две неравные части: в меньшей собраны недобросовестные проекты, выявленные в 2021 году, а в большей – старожители из 2020 года. Сразу двух строк еще в 2020 году удостоились «главные» легальные организации сомнительного проекта «ГК ТИК»: ПОТРЕБИТЕЛЬСКИЙ НАКОПИТЕЛЬНЫЙ КООПЕРАТИВ «ТИК» (ПКП «ТИК») и ПОТРЕБИТЕЛЬСКИЙ НАКОПИТЕЛЬНЫЙ КООПЕРАТИВ «АВТОТИК» (ПКП «АвтоТИК»). Оба этих «тикающих» кооператива ведут свое происхождение из села Карамахи Буйнакского района Дагестана, обе организации возглавляет Каламутдин Мутуев. Читатели, которые ничего не слышали об этом проекте, могут подумать, что речь сейчас пойдет об очередной разводке пенсионеров, которым рассказывают о развитии сельского хозяйства, о создании туристического кластера на Северном Кавказе. Отнюдь!

На основном сайте проекта говорится, что Группа ТИК – Международная потребительско-накопительная платформа. Она же «Тех-Фин лаборатория для инвестиционных продуктов», «финансовый институт», «венчурный фонд» и пр. На некоторых других ресурсах говорится о том, что означает ТИК? Оказывается, что это аббревиатура с латиницы, которая расшифровывается Trust Invest Capital. Есть даже одноименная компания (Trust Invest Capital Limited S.R.L), зарегистрированная в Румынии, но об этом чуть позже.

Контроль Центробанка

Главный государственный надзиратель за финансовыми компаниями — Центральный банк РФ. Центробанк следит, чтобы деятельность кредитной организации была экономически целесообразна.

Простыми словами, ЦБ контролирует, чтобы кооператив не набрал столько вкладов, сколько не сможет выплатить процентов — мы обязаны соблюдать баланс между принимаемыми сбережениями и выдаваемыми займами.

Иначе получится финансовая пирамида. Поэтому Центральный банк несколько раз в год планово и внепланово проверяет каждый КПК.

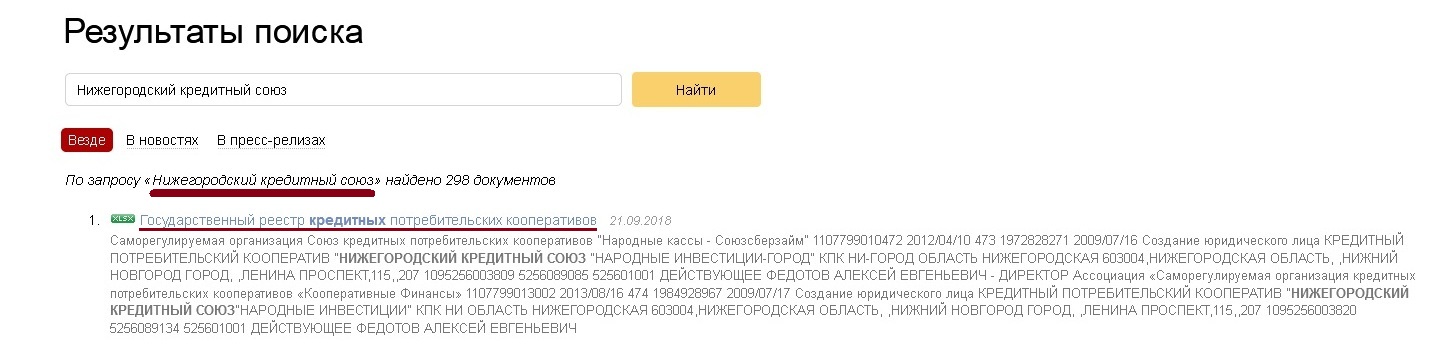

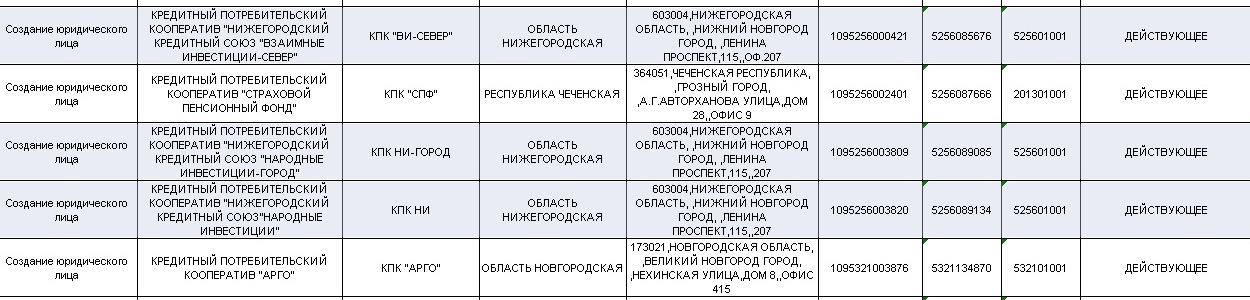

Отсюда первый способ контроля — Государственный реестр действующих кооперативов. КПК обязан быть в этом реестре (реестр регулярно обновляется).

Посмотреть можно прямо на сайте Центробанка.

- Заходите на сайт ЦБ, вбиваете на главной странице название интересующего кооператива.

- Открываете реестр.

- Ищите в списке нужный кооператив.

Не нашли — тревога, такого быть не может.

Проверяем Нижегородский кредитный союз.

Центробанк опубликовал обновленный реестр кредитных потребительских кооперативов

С начала мая его пополнили шесть новых КПК, 18 покинули, три КПК исключены из СРО.

Получили право на легальную деятельность: КПК «Народный капитал» (г. Екатеринбург), КПК «Единый сберегательный центр» (г. Казань), КПК «Авангард капитал» (г. Королев, Московская область), КПК «Прогресс-капитал Кубань» (г. Краснодар), КПК «10» (г. Томск), КПКГ «Гарант займ» (г. Уфа).

Исключены из трех СРО три московских кооператива, вступившие в них только весной этого года: КПК «МФБ-капитал», КПК «Ренессанс» и КПК «Эталон сбережений».

Исключены их госррестра: КПК «Союз взаимопомощи» (г. Воронеж), КПКГ «Союз-кооператив» (г. Екатеринбург), КПКГ «Сибальянс» (г. Иркутск), КПКГ «Взаимопомощь» (г. Ленск, Республика Саха (Якутия)), КПК «Сберпром», КПК «Константа», КПК «Тренд финанс», КПКГ «Химик-проф» (все – г. Москва), КПКГ «Кредитный союз» (г. Неман, Калининградская область), КПК «Одинцовское кредитное содружество военнослужащих и членов их семей» (г. Одинцово, Московская область), КПК «Развитие» (г. Самара), КПКГ «Бюро финансов» (г. Санкт-Петербург), КПК «Инвестъ» (г. Сыктывкар), КПК «Союзсберзайм-Верхневолжье», КПК «Ссудо-сберегательная касса», КПК «Союзсберзайм-Тверь» (все – г. Тверь), КПК «Алмаз» (д. Луговая, Пермский край), КПКГ Работников сельского хозяйства «Жнивье» (с. Незнамово, Белгородская область).

Все эти кооперативы с опытом, проработавшие 5-10 лет. Самому «молодому» – почти два года, а одинцовский КПК мог бы отметить в этом году свое 20-летие.

Теперь в госреестре 1766 кредитных потребительских кооперативов.

kpk.guru

Основные достоинства кредитного кооператива

На примере следует тщательным образом рассмотреть ключевые достоинства кредитного кооператива, а также его пайщиков и вкладчиков.

Имеются соответствующие возможности для получения кредитных продуктов, когда банковские структуры отказали. Основная суть КПК, создаётся как раз для того, чтобы имелись отдельные источники по финансам для собственных участников.

В подобных структурах допускается получать кредитные средства с наличием лояльного подхода, в сравнении с требованиями к заёмщику в банковских структурах. Допустим, когда отсутствуют поручители, обеспечение, ухудшилась кредитная история, для того чтобы открыть собственный бизнес с целью получить будущий доход и др.

Кредитный кооператив чаще всего, может поставить на кон именно репутационные данные по гражданину, превыше различных справок и подтверждающего документа о доходах.

Таким образом, возникают возможности для размещения собственных вкладов на взаимовыгодном условии, чем в сравнении с банковскими структурами. КПК готовы принять вложения по ставке от 5 до 15%, которая превышает в несколько раз ставку финансовых вложений в банке.

Следует учитывать, что в представленной сфере отсутствуют высокие минимальные пороги для инвестирования, если сравнивать с теми же МФО, а ещё защита вложений намного надёжнее, чем в МФК.

Однако в подобных микрофинансовых организациях допускается вкладывать средства под значительные проценты. Но и здесь существует определённый уровень рисков и доходов.

Отсутствие вмешательств от госвластей. Государственная финансовая структура контролирует деятельность КПК, однако, не таким активным образом как по отношению к МФК. Что позволяет в полной мере воспользоваться большей свободой собственной деятельности КПК.

Прозрачная, и прямая инвестиция для бизнеса. Зачастую КПК может быть организован, чтобы финансировать конкретные бизнес-процессы, поскольку большинство пайщиков осведомлены, в какие конкретные цели они вкладывают собственные средства. Это позволяет им иметь долю в этом бизнес-процессе.

Отличия КПК от банков и МФО

Еще 10 лет назад главными кредиторами являлись только банковские организации. Но ситуация изменилась, у заемщиков появилась возможность выбора. Большое количество физ. лиц сейчас не обращается в крупные банки либо становится клиентом МФО и КПК, получив очередной отказ в кредитовании.

Сравним КПК, банки, МФО и разберемся, чем же их различается их деятельность.

Во-первых, все эти организации отличаются по уровню доходности вкладов. Если в банковской организации это 10 – 15% в год (хотя верхнее значение вызывает сомнения), то в КПК – 20 – 40%, в МФО эта цифра составляет 30 – 60%. Если же говорить в общем, то кооперативы занимают среднее место между МФО и банками.

Во-вторых, КПК – некоммерческая организация, и получение дохода не главная его цель, в отличие от МФО и банков.

Нужно упомянуть и об уровне доступности кредитных средств. В МФО деньги может получить практически каждый, главный критерий – платежеспособность (соответствие которому не всегда проверяется). А вот получить кредит в КПК может только пайщик, за счет средств которого и формировался фонд взаимопомощи.

Если сравнивать процентную ставку по кредиту, то МФО в данном случае явно в проигрыше. Ставки в кооперативах гораздо ниже.

Обзор документа

Устанавливаются требования к объединению пайщиков в кредитный потребкооператив на основе территориального, социального и профессионального принципов. Эта мера должна пресечь работу недобросовестных организаций, использующих форму КПК для создания финансовых пирамид.

Легально работать сможет только ломбард, внесенный Банком России в госреестр ломбардов.

Крупные кредитные потребкооперативы и микрофинансовые организации будут обязаны размещать подробную информацию о своей деятельности на официальном сайте компании в российской доменной зоне.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как не спутать КПК с финансовой пирамидой

Для начала давайте разберемся, что же из себя представляет кредитный кооператив, кто им управляет и какие гарантии предоставляются пайщикам.

Говоря простыми словами, КПК — некоммерческая организация, членами которой являются физические и юридические лица, добровольно объединившиеся с целью оказания взаимной материальной помощи.

История кредитной кооперации корнями уходит еще во времена царской России. Поскольку такая практика оказалась эффективной, в Советском союзе она переродилась в форме касс взаимопомощи.

Кооператив предоставляет два вида услуг:

1) выдача займов (под залог и без залога);

2) привлечение средств пайщиков, формирующих паевой фонд.

Добровольные паевые взносы в КПК позволяют уберечь свои средства от инфляции и каждый месяц получать стабильный пассивный доход.

Работу КПК контролируют его члены, если точнее — общее собрание пайщиков. Они же избирают Правление кооператива и его Председателя.

В данное время Центральный Банк России очень внимательно следит за кооперативами, которые развернули свою деятельность на территории РФ. С каждым годом появляются все новые методы и стратегии регуляции данных организаций, мошенников довольно быстро выявляют, предавая огласке их незаконные действия.

Важно понимать, что кооператив — организация некоммерческая. Это означает, что она создается не с целью получения прибыли

КПК не занимается производством, торговлей, осуществлением рискованных финансовых операций. В отличие от финансовой пирамиды, деятельность КПК полностью открыта и прозрачна для его пайщиков.

Регулярно предоставляются бухгалтерские отчеты о доходах и расходах, об общем состоянии дел в организации. На общем собрании обсуждается стратегия дальнейшего развития. Также КПК в отличие от финансовых пирамид регулярно отчитывается перед ЦБ РФ и налоговой службой.

Кооперативы обязаны предоставлять действующим пайщикам и потенциальным клиентам информацию о своей работе: регистрационные данные, точное название, адреса отделений и пр.

КПК не входят в государственную систему страхования (хотя этот вопрос уже активно обсуждается на высшем уровне). Тем не менее, кооперативы имеют несколько ступеней страхования ответственности — в страховых компаниях, а также делают взносы в компенсационный фонд СРО.

Как получить кредит в кооперативе

Для получения займа в кооперативе изначально нужно стать его членом. Процесс вступления в организацию достаточно прост. Для этого заемщику нужно заплатить вступительный взнос и оформить соответствующую документацию. Для подтверждения участия в кооперативе пайщики получают специальные свидетельства.

Перед вступлением заемщику предложат ознакомиться с учредительной документацией

Очень важно тщательно изучить каждый пункт этих документов, поскольку в них подробно раскрываются принципы работы организации

Не все кооперативы позволяют брать деньги в долг своим участникам сразу после вступления. Иногда для этого нужно накапливать средства на собственном счету в организации в течении нескольких месяцев. Однако, подобное правило устанавливается не во всех организациях.

Для оформления кредита в кредитном потребительском кооперативе заемщику должно исполниться 18 лет. Особенность услуг таких организаций заключается в отсутствии необходимости подтверждения размера дохода и платежеспособности.

Займы в кооперативах выдаются без справок и поручителей, но получить его можно только под залог.

В большинстве кооперативов получить деньги можно под залог недвижимости. Некоторые организации предоставляют кредиты без залога, но это может указывать на ненадежность финансовой структуры.

Решение о выдаче денег в долг члену кооператива принимается после подачи заявления. В большинстве случаев они одобряются. Форма заявления мало чем отличается от заявки на привычный банковский кредит.

Сколько дадут средств и на какие цели

Максимально допустимая сумма, которую могут дать заемщику в потребительском кооперативе зависит от масштабов организации. В большинстве случаев можно получить наличными до 100 тысяч рублей, но некоторые организации выдают в долг до 1 миллиона.

Некоторые кооперативы создаются для выдачи целевых займов своим пайщикам, но во многих организациях можно получить простой потребительский нецелевой кредит. Первый случай характерен для ситуации, когда организация создавалась юридическими лицами или предпринимателями для финансовой взаимопомощи.

При получении кредита в банке часто требуется оформить страховку по кредиту, вернуть которую потом назад достаточно сложно. Прочтите эту статью и найдете план действий по возврату страховки.

Однако, если организация создается для финансовой помощи физическим лицам, то она специализируется на не целевом потребительском кредитовании.

Где берутся деньги в фонде кооператива

Отдельного внимания заслуживает структура финансовых фондов кредитных кооперативов. Если организация выдает средства в долг, то возникает логический вопрос: «Откуда берутся деньги?».

Кооперативы пополняют свои фонды несколькими способами. В первую очередь, это взносы членов организации, которые можно разделить на:

- Вступительный взнос. Это плата, которую пайщики вносят при вступлении в кооператив. В некоторых организациях данный взнос является обязательным, в других – стать участником можно бесплатно.

- Паевой взнос. Это средства, которые члены кооператива передают в его собственность. Данные средства формируют основные фонды кооператива и используются для выдачи займов. Пайщики получают со своих взносов доход в виде процентов.

- Членские взносы. Их размер не существенный, но они обязательны для всех участников. Данные вложения направляются на покрытие различных регулярных затрат организации.

- Дополнительные взносы. Вносятся членами организации для покрытия дополнительных расходов. Решение о сборе с пайщиков дополнительных взносов принимается на общем собрании членов кооператива.

Также кооперативы получают доход с процентов, которые выплачивают заемщики за пользование выданными в долг средствами. Дополнительные средства могут привлекаться извне кооператива за счет вложений независимых инвесторов.

Что такое КПК?

Что такое КПК?

Фонды организации делятся на следующие виды:

- Резервный фонд. Это средства, предназначенные для покрытия непредвиденных расходов.

- Паевой фонд. В него входят средства, которые направляются на покрытие текущих расходов организации, в том числе и выплату процентов вкладчикам.

- Фонд финансовой взаимопомощи. Он состоит из средств, которые направляются на осуществление основной задачи кредитного кооператива – выдачу займов пайщикам.

У вас нет работы, но вам срочно нужен кредит? Как его можно получить в такой ситуации – узнайте тут.

Жилищный и жилищно-строительный кооператив

Создание и деятельность жилищных и жилищно-строительных кооперативов регламентируется главой 11 Жилищного кодекса Российской Федерации» от 29.12.2004 N 188-ФЗ.

Также регулирование деятельности ЖСК на законодательном уровне проводится через 214-ФЗ «Об участии в долевом строительстве». Согласно ему жилищно-строительный кооператив – это единственная законная альтернатива долевому строительству.

Жилищным или жилищно-строительным кооперативом признается добровольное объединение граждан и в установленных ЖК, другими федеральными законами случаях юридических лиц на основе членства в целях удовлетворения потребностей граждан в жилье, а также управления многоквартирным домом.

Члены жилищно-строительного кооператива своими средствами участвуют в строительстве, реконструкции и последующем содержании многоквартирного дома. Жилищно-строительный кооператив в соответствии с законодательством о градостроительной деятельности выступает в качестве застройщика и обеспечивает на принадлежащем ему земельном участке строительство, реконструкцию многоквартирного дома в соответствии с выданным такому кооперативу разрешением на строительство. Жилищно-строительный кооператив, за исключением жилищно-строительных кооперативов, создание которых предусмотрено Федеральным законом от 24 июля 2008 года N 161-ФЗ «О содействии развитию жилищного строительства», не вправе осуществлять одновременно строительство более одного многоквартирного дома с количеством этажей более чем три.

Члены жилищного кооператива

Членом жилищного кооператива может быть:

- гражданин, достигший возраста шестнадцати лет;

- юридическое лицо в случае, установленном законодательством Российской Федерации;

- юридическое лицо, являющееся собственником помещения в многоквартирном доме, в случае, если жилищный кооператив осуществляет управление общим имуществом в этом многоквартирном доме.

Количество членов жилищного кооператива не может быть менее пяти, но не должно превышать количество жилых помещений в строящемся или приобретаемом кооперативом многоквартирном доме.

Устав жилищного кооператива

В уставе жилищного кооператива должны содержатся сведения о:

- наименовании кооператива

- месте его нахождения

- предмете и целях деятельности

- порядке вступления в члены кооператива

- порядке выхода из кооператива и выдачи паевого взноса, иных выплат

- размере вступительных и паевых взносов, составе и порядке внесения вступительных и паевых взносов

- об ответственности за нарушение обязательств по внесению паевых взносов

- о составе и компетенции органов управления кооператива и органов контроля за деятельностью кооператива

- порядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов

- порядке покрытия членами кооператива понесенных им убытков, порядке реорганизации и ликвидации кооператива.

В уставе жилищного кооператива может быть предусмотрено использование системы или иной информационной системы при решении вопросов, связанных с управлением в жилищном кооперативе, с учетом функций указанных систем.