Особенности страховки жизни и здоровья человека, цена и оформление полиса

Содержание:

- Сколько стоит застраховать жизнь и здоровье

- Что делать при наступлении страхового случая

- Инвестиционное страхование жизни

- Выплаты

- Как оформить полис – пошаговая инструкция

- Как формируется стоимость полиса страхования

- Что делать, если произошел страховой случай

- Медицинское обследование

- Согласие

- Перечень страховых случаев

- Законность требований о заключении договоров страхования

- Где дешевле всего застраховать свою жизнь – обзор ТОП-5 компаний с выгодными условиями страхования

- Пример программы НСЖ

- Тарифы страхования от несчастных случаев

- В каких случаях стоит выбрать НСЖ?

- Условия

- Когда нужно?

- Правовое регулирование страхования

- Личное страхование

- Какие бывают виды страховки жизни и здоровья

- Подводим итоги

- Файлы для скачивания

- Заключение

Сколько стоит застраховать жизнь и здоровье

Цена страхового полиса определяется в каждом случае индивидуально. Кроме этого, СК самостоятельно утверждают собственные тарифы, поэтому стоимость идентичных пакетов будет разной в зависимости от выбранного страховщика. Выделяют несколько критериев, которые являются определяющими при определении цены страховки:

- Пол и возраст. Полис, оформляемый на ребенка, будет стоить меньше, нежели при заключении договора с совершеннолетним. Чем старше будет застрахованное лицо, тем выше будет общая цена, поскольку люди преклонного возраста больше подвержены риску заболевания и смерти. Повышающий коэффициент может применяться и для лиц мужского пола, так как риск получить травму у них выше ввиду осуществляемой трудовой деятельности.

- Профессия. Существует определенный перечень должностей и профессий, представителям которых при заключении договора страхования применяется повышенный тариф. Связано это с тем, что они больше подвержены риску заболевания, получения травмы или смерти. К числу таких профессий относятся, например, военные, работники МЧС, врачи, спортсмены, пожарные.

- Страховые риски. Стоимость страховки возрастет, если помимо стандартных рисков в число страховых случаев будут включены хирургическое вмешательство, телесные повреждения, инвалидность и т. п.

- Наличие проблем со здоровьем. Одним из важнейших факторов, влияющих на размер платы по страховке, является наличие хронических заболеваний и количество перенесенных ранее травм, операций. Значение имеет даже наличие вредных привычек. Не стоит скрывать от страховщиков конкретные данные о состоянии здоровья, иначе при наступлении страхового случая в выплате могут отказать.

- Сумма страхового покрытия. На цену полиса влияет итоговая сумма выплаты. Чем она выше – тем больше денег придется уплатить в качестве обязательного взноса.

Что делать при наступлении страхового случая

В данной ситуации требуется безотлагательно обратиться за предоставлением медицинской помощи. Также необходимо проинформировать страховую компанию до тридцати дней, о том, что произошел страховой случай. В этом плане потребуется предоставить соответствующую документацию (заключение врача или акт, выданный на производстве).

Когда происходит гибель застраховано лица, претендовать на выплату может выгодоприобретатель. Для этого надо иметь документ, в котором подтверждается данное право. В страховую компанию нужно обращаться, имея при себе паспорт и полис. Рассмотрение заявления компанией может составлять от десяти до шестидесяти дней. Затягивает выплату время рассмотрение дела в суде. В том случае, когда страхователь не согласен с размером выплаты или ему в ней отказано, можно защитить свои права. С этой целью следует предоставить заявление в ЦБ РФ.

Инвестиционное страхование жизни

Инвестиционное страхование жизни – страхование, при котором денежные средства страхователя делятся на деньги, которые непосредственно участвуют в страховании и деньги, которые составляют инвестиционный пакет.

Инвестиционный пакет может состоять из следующих ценных бумаг:

- Акции.

- Облигации.

- Другие ценные бумаги, не вошедшие в первые два пункта.

Инвестиционный фонд может состоять из ценных бумаг одного предприятия, компании, или сразу нескольких. Страховые деньги от клиента, помимо суммы на страхование жизни, разбиваются на гарантированную часть и инвестиционную часть.

Гарантированная страховой компанией доля обычно имеет маленький процент. Выплата процентов по инвестиционной части будет зависеть от финансового состояния рынка в целом, и от того, насколько удачно были выбраны компании, в которые было сделано инвестиционное вложение страхователем.

При выборе фирмы, в которую необходимо вложиться, настоятельно рекомендуется руководствоваться мнением экспертов, которые за определенную плату сделают экономический прогноз.

Та часть денежных средств, которая является страховкой жизни клиента, выплачивается только в том случае, если с человеком произошли несчастье: смерть по любой причине, либо травма, болезнь. Если с клиентом по окончании срока страховки ничего не произошло, эта часть не выплачивается, а платится только инвестиционная часть страховых взносов.

Выплаты

Причитающуюся выгодоприобретателя сумму устанавливает сам страхователь, но поскольку существуют программы двух видов:

- Полис до окончания жизни.

- Срочная страховка.

При первом варианте предусматривается получение средств только при предъявлении свидетельства о смерти

Оформляется страховка до наступления конкретного момента, поэтому срок ее действия не ограничен.

Второй вид полиса подразумевает конкретный срок выплат, которые уплачиваются до установленной договором даты.

И если страхователь остался жив, то у него есть два варианта – либо он продолжает оплачивать страховую премию, либо расторгает договор. Компенсацию получают назначенные страхователем в договоре граждане.

Сроки

Условия получения компенсационных выплат оговорены в соглашении сторон, и соответствуют оговоренным в нем условиям.

Для любого вида договора деньги можно получить только после подачи заявления и оригинала страхового договора, где указано лицо, имеющее право на получение денег.

При себе необходимо иметь общегражданский паспорт, свидетельство, констатирующее смерть, медицинское заключение, в котором указана ее причина и оригинал страхового договора. Если отсутствует лицо, указанное в соглашении на получение выплат, то их могут получить наследники по закону или завещанию.

Как оформить полис – пошаговая инструкция

Страховка здоровья и жизни может быть оформлена в любой компании, но сам процесс – дело ответственное

Важно не упустить ни малейшей детали, чтобы при страховом случае получить максимально возможную компенсацию. Алгоритм оформления полиса состоит из нескольких последовательных этапов:

Определиться, что будет являться предметом страхования. На данный момент выбор программ у СК настолько велик, что позволяет выбрать не только стандартный пакет, но и составить расширенный договор.

Выбор страхователя. На рынке представлено большое число компаний, предлагающих услуги страхования жизни и здоровья. При выборе следует полагаться на отзывы, полученные от знакомых и коллег. Немаловажным является опыт и стаж работы СК, наличие развитой филиальной сети, возможность связаться со страховщиком посредством интернет

Особое внимание стоит уделить оценке рейтинговых агентств и статистике осуществления выплат по страховым случаям.

Выбор программы страхования

Важно определиться с видом договора – накопительный или рисковой

Дополнительно стоит обратить внимание на сумму покрытия и страховые случаи. Не стоит гнаться за дешевыми предложениями

Важно проанализировать все возможные риски, учесть сферу занятости, состояние собственного здоровья.

Заключение договора. Необходимо внимательно прочитать все условия контракта. При необходимости можно обратиться к услугам юриста, который укажет на недостатки страхового продукта, выскажет свои замечания. Особенно важно изучить все варианты нестраховых случаев и информацию, представленную мелким шрифтом.

Сбор документов. Как правило, придется представить документ, подтверждающий личность, заявление плюс заполненную анкету. В ряде случаев необходимо позаботиться о наличии медицинских справок.

Оплата полиса. В зависимости от выбранного продукта уплату страховых взносов можно осуществить разовым платежом или в несколько этапов (ежемесячно, раз в квартал). Оплатить услуги страховой компании можно наличными или безналичным платежом, в том числе с использованием банковской карточки.

Заключение договора. Перед тем как поставить подпись под соглашением нужно еще раз внимательно прочитать все его пункты. Важно уточнить дату, с которой начинает действовать страховка. По сложившейся практике – это следующий день после подписания соглашения, если другое не оговорено сторонами.

Способы оформления

Оптимальным вариантом оформления полиса считается личный визит в офис страховой компании. В таком случае можно выбрать самый подходящий продукт, а при составлении договора специалист сможет учесть все пожелания клиента. В последнее время активно развивается дистанционный вариант оформления страховки. Для этого необходимо зайти на сайт СК, заполнить необходимые данные, после чего полис страхования жизни и здоровья будет доставлен физлицу на указанный адрес или посредством электронной почты. При необходимости можно воспользоваться услугами онлайн-консультанта.

Перечень необходимых документов

Оформить страховку можно при наличии определенных документов. Перечень бумаг будет зависеть от выбранной компании, опыта сотрудничества и вида полиса. Из основного списка документации нужно представить:

- паспорт либо другой равнозначный документ (вид на жительство для иностранцев, свидетельство о рождении для ребенка и т. п.);

- заполненное на фирменном бланке организации заявление-анкета;

- медицинские документы, подтверждающие факт перенесенного заболевания.

Как формируется стоимость полиса страхования

При расчете стоимости страхования жизни учитывается ряд факторов:

- Возраст. Это один из основных параметров, который учитывается при оформлении договора. Чем старше гражданин, тем выше вероятность его внезапного ухода из жизни, соответственно, тем дороже для него обойдется полис. Отсюда стоит сделать вывод – чем раньше открыт полис, тем меньше будет сумма ежегодного взноса.

- Пол. На основании статистических данных, мужчины живут гораздо меньше, чем женщины. Следовательно, страховка для мужчины обойдется несколько дороже, чем для женщины точно такого же возраста.

- Образование, уровень дохода. При оформлении страховки во многих западных фирмах данные факторы влияют на формирование стоимости страхового полиса. Образованность человека предполагает более высокую и стабильную заработную плату. В том случае страхуемый может позволить себе заботиться о своем здоровье (медицинские услуги, полноценный отдых, хорошее питание) – и скорее всего, проживет дольше. Именно поэтому его страховка будет дешевле.

- Статус курения. Если человек подвержен табакокурению, его полис будет дороже, чем у человека, который не курит вовсе. Статистика доказывает, что курящие люди больше подвержены заболеваниям, соответственно, из жизни уходят раньше. Это является причиной того, что тариф для них несколько выше. Курящими являются те лица, которые курят не только обычные сигареты, но и электронные, вэйперы и люди, употребляющие табак (жевательный/нюхательный).

- Профессиональные риски, опасные хобби. Многие профессии несут в себе определенную степень риска. От самого минимального у библиотекаря, до максимального у военных, МЧС, каскадеров и т.д. Это может в определенной степени влиять на стоимость полиса, как и наличие у страхуемого опасных для жизни хобби – к примеру, альпинизма, верховой езды.

Что делать, если произошел страховой случай

Самостоятельно определить, попадает ваш случай под страховой или нет, сложно. Если вы считаете, что он наступил, следует как можно раньше связаться с компанией, с которой вы заключили договор. Это можно сделать по телефонам горячих линий, по электронной почте, вариантов много. Положены ли выплаты и в каком размере, определит эксперт.

Если речь идет об оплате медицинского лечения страховой компанией, требуется изложить причину обращения к врачу и подтвердить необходимость получения средств по страховке. Обычно указывают дату посещения врача и затем подтверждают визит справкой с постановкой диагноза. Страховая компания может назначить денежную выплату в размере, предусмотренном полисом. Или взять на себя оплату лекарств.

Бывает так, что сначала пациент сам оплачивает лечение, а в конце года получает компенсацию от страховой компании. В любом случае, к врачу и в аптеку следует брать с собой паспорт и страховую карточку

Не менее важно брать все справки и своевременно предоставлять их страховой компании. Учтите при покупке лекарств, что реализовать страховой полис можно не в любой аптеке, а только в тех, которые сотрудничают с вашей компанией

Если страховой случай возник во время заграничного путешествия, скорее всего, вы будете иметь дело с компанией-эмиссантом. Примите к сведению: вы имеете право не только на бесплатную медицинскую помощь, операцию в экстренных случаях.

Также страховка покроет:

- услуги переводчика;

- звонки для связи со страховой компанией;

- проживание на срок лечения – например, вы сломали ногу и вынуждены оставаться за границей до восстановления более запланированного изначально срока поездки.

И, наконец, самый трагический исход – выгодополучатель умирает, а вы являетесь родственником и должны получить выплаты. В этом случае вы должны не позднее указанного в страховке срока (обычно 31 календарный день) подать заявку на получение страховки и предоставить свидетельство с заключением причины смерти.

Если у вас остались вопросы, вы хотите застраховать свою жизнь или жизнь ребенка, можно обратиться в любую страховую компанию, предварительно ознакомившись с отзывами клиентов той или иной организации. Обезопасьте свое будущее уже сегодня.

Медицинское обследование

Медицинское обследование не считается обязательным, однако практикуется довольно часто, например, при обращении пожилых людей и если заявитель хочет застраховать свою жизнь на очень крупную сумму.

Освидетельствование нацелено на выявление у лица болезней, которые являются противопоказаны при страховании.

Среди них можно выделить такие: инфаркт миокарда, гипертоническая болезнь при стойком артериальном давлении выше 160/90, бронхиальная астма с выраженной эмфиземой легких.

Относительными противопоказаниями считаются, например, миокардиострофия без признаков сердечной недостаточности, гипертоническая болезнь при повышении артериального давления не более 160/90 без выраженных изменений со стороны дна глаз, сердца или почек; бронхиальная астма с редкими приступами и без эмфиземы легких и др.

В соответствии с выводами врачей, страховая компания может предложить поменять условия страхования. Например, предложить вместо пожизненного срочное страхование или увеличить сумму страховой премии.

Согласие

Если хотите финансово защититься от несчастного случая, травмы, удара током обратите внимание на страховые продукты компании Согласие. В тарифной линейке представлено несколько коробочных предложений с фиксированными выплатами и онлайн-конструктор с возможностью подбора индивидуальных условий страховки

Среди готовых тарифов можно подобрать полис для школьника, автолюбителя, спортсмена и любителя экстремальных развлечений.

Одним из наиболее популярных предложений является тариф «Оптима», который включает покрытие от несчастных случаев и возмещает дополнительные расходы, связанные с госпитализацией, хирургическим вмешательством, временной нетрудоспособностью. В программе можно выбрать срок страхования от 1 месяца до года, а также отметить территорию покрытия полиса.

Семейный полис позволяет застраховать себя, близких родственников, детей от несчастных случаев на 24 часа в сутки. Программа покрывает нахождение в школе, занятия спортом, вождение автомобиля, опасные профессии. Для уточнения условий и консультации со специалистом, можно написать в онлайн-чат на сайте. Сотрудники работают круглосуточно и оперативно отвечают на возникающие вопросы.

Перечень страховых случаев

К страховым случаям относятся:

- Смерть от несчастного случая.

- Дожитие объекта до определенной даты, возраста.

- Госпитализация (не имеет значения, какова ее причина).

- Первичное диагностирование смертельной болезни.

- Инвалидность, обусловленная любыми причинами.

- Полная/частичная/постоянная потеря трудоспособности.

- Госпитализация, оперативное (хирургическое) вмешательство в результате возникновения несчастного случая.

- Временная утрата трудоспособности.

- Телесные повреждения, обусловленные несчастным случаем.

Страховыми условиями могут быть:

- Информация о наследстве.

- Информация о выгодоприобретателях по договору.

- Сведения о состоянии здоровья объекта.

- Информация о третьих лицах (если таковые имеются), которые могут способствовать возникновению страхового случая.

- Сведения о степени риска, которому объект подвергается процессе трудовой деятельности.

Страховой агент оценивает возможные степени риска абсолютно на всех стадиях заключения договора страхования жизни.

Оформить полис страхования жизни не могут лица:

- По программам страхования в случае смерти – от 5 до 90 лет.

- Граждане, которым на момент окончания действия полиса больше 100 лет.

- По страхованию от инвалидности (I или II группы) – от 18 до 60 лет (зависит от пола).

- По программам смешанного страхования – возраст 16-65 лет.

- По программам страхования в результате несчастных случаев – граждане от 1 года до 65 лет (полных).

- В случае постоянной утраты трудоспособности – возраст 18-65 лет.

- По специальным программам защиты различных страховых взносов, а также освобождения их от налогообложения.

Дополнительные возрастные ограничения могут вводиться на усмотрение страховщиков.

Законность требований о заключении договоров страхования

Страхование недвижимости при ипотеке: обязательно или нет – споры ведутся уже давно, однако существует закон, и есть судебная практика.

Согласно ФЗ №102-ФЗ «Об ипотеке» ипотечные заемщики обязаны страховать предмет залога. Об иных видах страховок в документе ничего не сказано.

Личное страхование при ипотеке ст. 935 ГК РФ определено как добровольное. Однако банки настоятельно рекомендуют своим клиентам оформить такую страховку. Она необязательна, но ее отсутствие приведет к повышению ставки кредита, минимум на 1%.

Аналогичная ситуация сложилась и в отношении титульного страхования. Клиент вправе отказаться, но заём, как более рисковый, с точки зрения кредитора, ему предложат на других, менее выгодных условиях, нежели тем заемщикам, что согласились выполнить требования банка.

Судебная практика в отношении подобных споров свидетельствует о том, что в большинстве случаев требование о заключении договора страхования жизни и здоровья признается злоупотреблением свободой договора, поскольку без оформления страховки кредит выдавать отказывались.

Согласно Указаниям ЦБ РФ от 20.11.2015 г. № 3854-У заемщик имеет право отказаться от навязанного ему страхового продукта в течение 5 дней с момента подписания соответствующих документов. Уплаченная им сумма должна быть возвращена полностью.

Однако Центробанк РФ пояснил, что при отказе заемщика от данной услуги, кредитор вправе изменить условия типового договора и увеличить процентную ставку.

Данный пункт уже включен в большинство ипотечных договоров. Также кредиторы широко пользуются своим правом на расторжение договора ипотеки в одностороннем порядке по причине несоблюдения клиентом его условий. Это положение также прописано в кредитной документации. Банк направляет клиенту уведомление с требованием либо оформить страховку, либо он расторгает договор. Последнее означает, что заемщик обязан вернуть всю сумму кредита либо его ждут судебные разбирательства.

Апелляция граждан (чаще в ходе судебных разбирательств) к тому, что условие о необходимости страховки нарушает их права, не принимается: соглашение заключалось при определенных обстоятельствах, о которых клиента заранее предупредили.

Подпись под документами означает согласие с выполнением установленных ими требованиями.

Где дешевле всего застраховать свою жизнь – обзор ТОП-5 компаний с выгодными условиями страхования

Чтобы облегчить читателям выбор страховых партнёров, мы составили список наиболее надёжных компаний, предлагающих выгодные и доступные программы страхования жизни.

1)Тинькофф Страхование

Дочернее подразделение известного бренда «Тинькофф». Не имеет многолетнего опыта работы на страховом рынке, но пользуется заслуженной популярностью у граждан и корпоративных клиентов.

Компания держит уверенный курс на технологичность, надёжность и высокий уровень сервиса. Большинство страховок можно оформить в режиме онлайн с доставкой на дом. Все желающие могут воспользоваться при выборе программы помощью интернет-консультанта.

2)БИНБАНК

Страхование здоровья, жизни, имущества, путешествий и много другого

Обратите внимание на накопительные программы от БИНБАНКА, позволяющие застраховать на длительный срок здоровье, жизнь, безопасность семьи

Ещё одна инновационная программа от этого страховщика называется «Капитал в Плюс». По сути, это разновидность выгодного инвестирования личных активов. Договор рассчитан на 5 лет, предполагаемый ежегодный доход – 15%. В случае смерти страхователя деньги получает заранее назначенное им лицо.

3)МетЛайф

Международная компания, с 1994 года работающая на российском рынке. Общее количество клиентов во всём мире – больше 2 млн. Специализация – страхование жизни и здоровья. Помимо страхования рисков, договор с этой компанией даёт множество дополнительных преимуществ.

В частности, накопительная страховка «Престиж» даёт возможность получить к определенному сроку деньги на обучение ребёнка в самых престижных вузах РФ и всего мира, а полис «Защита жизни» гарантирует выплаты при диагностировании критических заболеваний.

4)РЕСО-Гарантия

Компания работает с 1991 года и предлагает клиентам более 100 страховых продуктов на все случаи жизни. Агентство «Эксперт» поставило этой фирме максимально высокую оценку А++ (наивысший уровень надёжности).

Программа «Капитал и Защита» гарантирует выплаты при любом варианте развития событий. Даже если страхового случая не произошло до истечения срока договора, клиент получает страховую сумму полностью.

5)Росгосстрах

Самый опытный страховщик в РФ – правопреемник организации ГОССТРАХ, основанной в 1921 году. Компания гарантирует своим клиентам быстродействие, высокий уровень обслуживания и держит курс на полную прозрачность в вопросах финансовой и юридической деятельности.

Предлагает несколько видов страхования жизни – «Накопительная программа», «Инвестиционная», «Ритуальная», «От несчастного случая». На сайте в режиме онлайн работает финансовый консультант.

Читайте публикацию «Туристическое страхование» на нашем сайте.

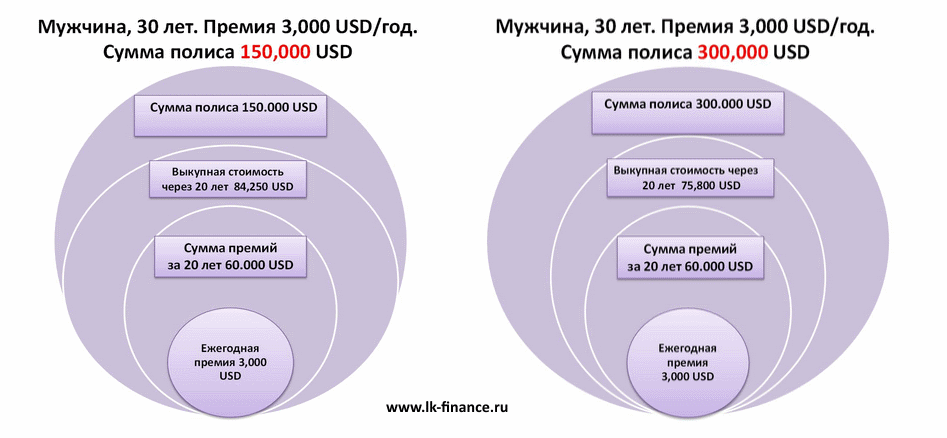

Пример программы НСЖ

Вот так могут выглядеть два предложения НСЖ на одну и ту же страховую сумму для 30-летнего человека (возьмем вариант зарубежной страховой компании, поскольку доллары заметно лучше подходят для долгосрочных инвестиций, чем рубли):

Здесь подразумевается, что ежемесячные взносы в компанию составляют 250 долларов в месяц, что соответствует 3 000 $ в год. В этом случае можно застраховаться от смерти до 300 000 долларов, т.е. на сумму примерно в 100 раз большую, чем годовой взнос

Важное уточнение: с возрастом соотношение падает и уже в 40 лет для страховки на 300 000 $ нужно будет платить премию около 4 000 $ в год. Конечно, вряд ли страхование будет возможно, если у страхуемого имеется какая-либо серьезная болезнь — но в общем случае вполне можно рассчитывать либо за 300 000, либо на 150 000 долларов

В чем разница? В сумме, которую человек получит за 20 лет, если с ним ничего не случится — как можно видеть, в случае страхования на 150 000 долларов она будет почти на 10 000 долларов выше (84 250 против 75 800). Однако доходность за 20 лет составит только около 2% в год. По окончании программы вы можете либо получить всю накопленную сумму на свой счет в банке либо заключить договор пенсионного страхования на выплату накопленного капитала в виде регулярной (ежемесячной, ежеквартальной) пожизненной пенсии.

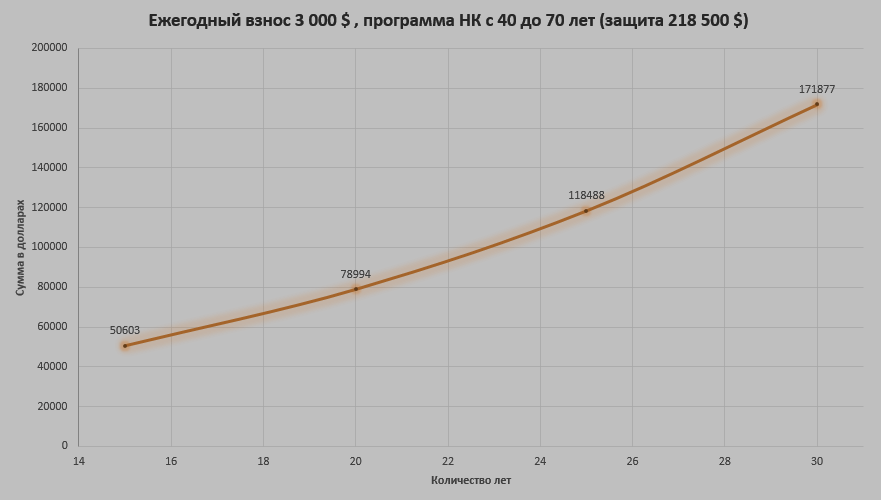

Есть также возможность выплаты накопленного капитала в виде регулярных премий в течение определенного срока (5-10-15 лет). Насколько это выгодно? Расчет на 20 лет с ежемесячным пополнением 250$ и капитализацией при умеренной доходности 8% годовых (приближение к инвестиционной модели) дает конечную сумму около 150 000 долларов, что в 2.5 раза больше внесенных средств. Но зато без выплаты страховки в случае смерти владельца счета. Ниже пример страхового продукта с возможными выплатами через 15, 20, 25 и 30 лет:

Четыре компании — Альянс Жизнь, МетЛайф, PPF Life Insurance и ЭРГО Жизнь — имеют иностранных акционеров с долей участия от 50% (МетЛайф) до 100% (остальные компании). Примерно половина российских компаний предлагает оба вида страхования — однако количество доступных продуктов там заметно меньше, чем у международных инвестиционных страховщиков. К тому же комиссии в российских программах выше — так, в инвестиционном продукте Investors Trust «S&P500 Index» инвестор получает 100% прибыли, тогда как в продукте от Сбербанка «СмартПолис» клиент получит лишь 80%.

Тарифы страхования от несчастных случаев

Страховая сумма рассматривается в качестве лимита ответственности между страховой фирмой и страхователем. Она предполагает произведение выплаты согласно заключенному между ними договору. При добровольном страховании клиент вправе самостоятельно определиться, какой размер будет составлять страховая сумма. При этом тариф и процент от нее устанавливается страховщиком. Итоговый тариф увеличивается пропорционально количеству рисков, которые предусмотрены в полисе.

Величина страховых взносов определяется рядом факторов. В частности профессией страхователя. От ее опасности растет тарифная ставка. Учитывается образ жизни, когда имеет место занятие травмоопасными видами спорта, тариф возрастает

Во внимание берется возраст, так повышенные коэффициенты действуют относительно детей и людей преклонного возраста

Определяется тарифная ставка в соответствие с полом. Для представителей сильной половины после сорока лет страховка увеличивается. Также учитывается состояние здоровья, кто страдает опасными болезнями, получают значительный тариф. Важным моментом является страховая история.

Клиенты, которые себя зарекомендовали, могут воспользоваться скидкой от страховой компании. Также рассматривается количество лиц, которые были застрахованы. Ставка уменьшается на основе действия семейных и корпоративных программ. В этом плане учитывается срок страхования. Предусмотрено, что за год действия договора клиенту предоставляется скидка от страхового взноса.

Взнос можно внести сразу или в рассрочку: каждый год, месяц или раз в квартал. Когда составляется договор надо предусмотреть все нюансы. Их необходимо оговорить со страховщиком и детально изучить действующий порядок.

В каких случаях стоит выбрать НСЖ?

Всё зависит от жизненных приоритетов и финансовых возможностей. К примеру, человек имеет чёткую цель, на которую он в течение длительного времени может и готов направлять часть средств из своего бюджета. При этом он хочет финансово обезопасить себя (а в случае смерти – близких) от возможных неприятностей и получить ряд дополнительных преимуществ, в том числе:

- юридическую защиту средств от посягательств других лиц;

- налоговые льготы;

- возможность переложить на страховщика уплату взносов при наступлении несчастного случая, например, при утрате трудоспособности и потере источника доходов.

Если же у человека нет ясной цели, которая требует накоплений, то он вполне может ограничиться обычным, то есть рисковым страхованием жизни, которое не требует отвлечения значительных финансовых ресурсов.

Условия

Полис на случай смерти считается использованным, если произошел страховой случай, смерть лица, который был застрахован.

Как и в любом полиса, в страховке жизни, указываются конкретные причины кончины, которые учитываются и не учитываются в виде страхового случая.

Зачастую перечень причин напрямую зависит от величины страховки и каждый гражданин может самостоятельно “корректировать” перечень причин, предусматривающих выплату.

Однако ни одна страховая компания не застрахует гражданина на случай:

- самоубийства,

- нарушения лечения, предписанного в больнице,

- рисков, которым лицо целенаправленно подвергает себя во время действия договора (например, спортсмены, занимающиеся экстремальными видами досуга, должна заключать договор с особенными условиями и значительно более высокими премиальными – с учетом дополнительных рисков),

Выгодополучатель определяется самостоятельно застрахованным лицом, он может меняться несколько раз за период действия страховки.

Когда нужно?

Каждый сам решает, стоит ли ему страховать жизнь, чтобы обеспечить финансовую гарантию своих родных и близких. Даже если человеку всего около 30 лет, этот возраст не дает гарантию безопасности его жизни.

Возраст страшных и смертельных заболеваний только молодеет, а аварийные ситуации и ситуации иных случаев с летальным исходом зафиксированы в статистических данных как многочисленные и не имеющие градации по возрастным параметрам.

Страхование жизни получило большую популярность в странах запада.

Глядя на опыт первооткрывателей данной услуги, с уверенностью можно отметить ее актуальность и бесспорную пользу для многих людей. Услуга помогла миллионам гражданам и продолжает получать популярность у соотечественников.

Необходимо все же понимать, что прежде чем решиться заключить договор, нужно хорошо ознакомиться с содержащимися в нем условиями.

Правовое регулирование страхования

Основными регуляторами страхования жизни в России являются:

- ГК РФ;

- Закон РФ № 4015-I от 27.11.1992 г. «Об организации страхового дела в Российской Федерации» (с последними изменениями и дополнениями);

- ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)».

Согласно им, на российском страховом рынке в качестве страховщиков функционируют юрлица различных организационно-правовых форм собственности (АО, ООО и др.). Каких-либо ограничений по этому поводу, закрепленных законодательно, нет.

Учредителями страховой компании могут выступать и юридические, и физлица, в том числе иностранные.

Правовое регулирование страхования. Рис.: ppt-online.org

На государственном уровне отрасль регулируется посредством:

- лицензирования;

- контроля финансовой устойчивости страховщиков.

- разработки форм и порядка предоставления статистической отчетности, контроля своевременности представления финансовых отчетов;

- налогообложения страховщиков и страхователей;

- иных рычагов государственного регулирования страховой деятельности.

По теме: Возврат налогового вычета при страховании жизни: особенности, порядок действий.

Личное страхование

Это род защиты имущественных интересов физлиц вследствие полной или частичной потери здоровья, а также при возникновении угрозы жизни человека.

Виды личного страхования:

1) страхование жизни и/или здоровья;

2) добровольное медицинское страхование;

3) страхование от несчастных случаев и/или болезней.

Личное страхование может быть обязательным или добровольным. Первое гарантируется государством, второе – заключается гражданами самостоятельно в целях получения более качественных услуг и для получения денежной компенсации в непредвиденных жизненных обстоятельствах.

Потребность в том или ином виде защиты обусловлена различными ситуациями и вероятностью наступления негативных закономерностей. Страхование – это возможность сделать жизнь более комфортной и безопасной.

Какие бывают виды страховки жизни и здоровья

Глава 48 ГК РФ предусматривает основные особенности страхования, в том числе –жизни и здоровья. Оно относится к добровольному личному страхованию.

ГК РФ указывает, что данная страховка может заключаться на факт страхования:

- дожития

- жизни

- здоровья

При страховании дожития страховым случаем является наступление определённого возраста гражданином, указанным в договоре со страховщиком.

Страхование жизни означает, что момент выплат наступает исключительно в случае смерти застрахованного лица.

Важный факт

Договор страхования жизни может быть срочным. То есть, если смерть застрахованного лица наступит на протяжении определённого периода, установленного данным договором.

Страхование здоровья – наиболее распространённый тип личной страховки. Зачастую она именуется как страхование жизни и здоровья, поскольку страховым случаем согласно договору, является определённая утрата здоровья либо же наступление смерти следствие несчастного случая, тяжёлого заболевания либо иной причины, непосредственно установленной договором.

Помимо личного страхования жизни и здоровья может быть заключён договор корпоративного (группового) страхования. В данном случае страхователем выступает определённая организация, которая вносит взносы на счёт страховой компании за своих сотрудников.

При групповом страховании довольно популярной является страховка не круглосуточная, а действующая исключительно в период исполнения работником трудовых обязанностей.

Если при таком страховании гражданин получит бытовую травму, например, в свой выходной попадёт в ДТП, страховые выплаты в данном случае оплачиваться не будут.

Подводим итоги

Договор ЛС может действовать на протяжении длительного периода. Как показывает практика, не каждая страховая организация осуществляет деятельность до срока его окончания. Это означает, что к выбору страховщика стоит отнестись максимально ответственно, доверяя свою жизнь компании, проверенной опытом и временем.

По мнению экспертов, ЛС становится все более популярным и доступным, поскольку при расчете суммы страховых взносов программа учитывает множество факторов. Это значит, что представители практически всех категорий граждан могут себе его позволить.

Файлы для скачивания

Пустой бланк договора личного страхования

Заполненный образец договора личного страхования

Договор личного страхования от несчастных случаев

Заключение

Инвестиционное и накопительное страхование жизни стали достаточно популярны на Западе — в стабильной экономике они могут приносить вполне серьезный доход, особенно по сравнению со вкладами. У нас они не получили широкого распространения. Причины этого вполне понятны — условия таких продуктов недостаточно прозрачны, а возможные риски при невысокой доходности не оправданы. Для размещения крупных сумм люди чаще открывают более надежные вклады. Испортили страхованию репутацию и банки, продававшие полисы под видом вкладов.

Тем не менее, ИСЖ и НСЖ все еще заслуживают внимания как альтернативный способ размещения свободных средств. Главное при этом — выбрать надежного страховщика, внимательно изучить договор и использовать страхование вместе с другими видами инвестиций. Также можно оформить НСЖ вместо обычного страхования жизни — такой полис не только обеспечит защиту, но и позволит получать дополнительный доход.

При оформлении ИСЖ и НСЖ страховая компания инвестирует уплаченные взносы, чтобы получить дополнительный доход. У них есть несколько важных особенностей, которые необходимо учитывать:

- Взносы по НСЖ уплачиваются периодически, по ИСЖ — единовременно

- При наступлении страхового случая клиент получит всю положенную сумму, даже если уплачены не все взносы

- Клиент может рассчитывать на налоговый вычет, если оформит полис на 5 лет или более

- При досрочном расторжении договора страховая компания потребует уплатить неустойку

- Доход от ИСЖ и НСЖ не гарантирован, а вложения в них не защищены государством

Обращаться за таким страхованием желательно, если вы размещаете деньги в других инструментах (например, на вкладах). При оформлении полиса внимательно изучите договор и страховую компанию.