Страхование имущества

Содержание:

- АльфаСтрахование

- Страхование Гражданской Ответственности в «Ингосстрах»

- Система пропорционального страхования. Собственное участие страхователя в возмещении ущерба

- Для чего страховать имущество?

- В какой компании лучше застраховать дом

- Подробнее про страхование имущества юридических лиц

- Коммерческие риски

- Обзор популярных имущественных страховых программ

- Определение страховой стоимости

- Ренессанс Страхование

- Что это такое

АльфаСтрахование

Застрахуйте собственное или съемное жилье в компании АльфаСтрахование и защитите имущество от непредвиденных обстоятельств. В тарифной сетке много готовых предложений для квартир, загородных домов, беседок, дачных построек. Также можно оформить договор ипотечного страхования для защиты заемщика от имущественных рисков. Выберите полис самостоятельно или позвоните на горячую линию для консультации со специалистом.

АльфаСтрахование получает хорошие отзывы и оценки клиентов, многие страхуют недвижимость в компании не первый год, пользуясь быстрой пролонгацией договора на сайте. Страховку можно оформить на собственное имущество или подарить друзьям или родственникам, если хотите защитить их рисков и гарантировать спокойствие.

В компании хорошо реализовано удаленное рассмотрение убытков, в случае возникновения страхового случая компания быстро принимает решение и организовывает выплату. За статусом дела можно следить в личном кабинете на сайте или через приложение. Благодаря хорошей клиентоориентированности, широкой тарифной сетке и низким ценам в АльфаСтрахование лучшие страховки квартиры.

Страхование Гражданской Ответственности в «Ингосстрах»

Предыдущие программы включают в себя страхование объектов недвижимости и гражданской ответственности. Этот продукт дает возможность отказаться от защиты недвижимой собственности, ограничившись оформлением договора на возмещение ущерба, причиненного сторонним лицам.

«Ингосстрах» — Калькулятор Расчета Стоимости Полиса и Онлайн Покупка

Для определения стоимости нужно указать:

- Способ оплаты.

- Сумму страхового покрытия.

- Будет ли в ближайшее время проводиться ремонт помещения.

Стоимость полиса страхования указывается под формой, а также в правой части страницы. Здесь же можно ввести промокод и получить скидку (при наличии подарочного купона).

Программы Страхования Гражданской Ответственности в «Ингосстрах»

В отличие от других программ, при наступлении страхового случая по этому продукту средства будут выделены не на восстановление недвижимости застрахованного лица, а на выплату компенсации лицам, которые пострадали от его действий (ремонта, неправильной эксплуатации жилой площади и т. п.).

Средства выплачиваются, если имуществу был причинен вред по причине:

- пожара;

- неправильной перепланировки помещения;

- аварий, задевших инженерные проблемы;

- взрыва газа и иных бытовых проблем.

Максимальный размер страхового покрытия не может превышать 450 000 рублей. Возможно оформление в дистанционно режиме, для которого понадобится иметь при себе паспорт.

Система пропорционального страхования. Собственное участие страхователя в возмещении ущерба

Собственное участие страхователя в возмещении ущерба

Страхование ущерба — это отношения, предусматривающие механизм возмещения имущественного ущерба, причиненного страхователю в результате наступления страхового случая. Факторами, ограничивающими размер страхового возмещения в имущественном страховании, признаются:

- величина фактически понесенного ущерба;

- страховая стоимость;

- согласованная страховая сумма.

Величина страхового возмещения ограничивается размером фактического ущерба от реализации страхового риска. Страховщик не обязан выплачивать страхователю возмещение, превышающее сумму фактического ущерба. Этот принцип основывается на сущности страхования ущерба, которое в противоположность страхованию суммы направлено на покрытие конкретной потребности страхователя в компенсации ущерба, возникшего в результате наступления страхового случая.

Согласование сторонами и включение в договор различных ограничений ответственности страховщика может привести к тому, что в отдельных случаях сумма подлежащего выплате возмещения может оказаться меньше суммы фактического ущерба. Именно эту цель преследует включение в договор страхования:

- франшизы, например, в страховании автомобилей;

- лимитов ответственности страховщика в страховании определенных ценных предметов, по которым величина страхового возмещения устанавливается ниже страховой суммы. В таких случаях лимит ответственности страховщика выражается в процентах от страховой суммы или в виде твердой денежной суммы.

Так поступают в страховании домашнего имущества в отношении ценных предметов и денежной наличности.

Предметом страхования ущерба является не вещь как таковая, а экономическое отношение страхователя к застрахованному объекту. Таким отношением может быть, например, интерес собственника в сохранении вещи.

Если договор страхования заключается по поводу какой-либо вещи или предмета, то страховой стоимостью является его фактическая стоимость на момент заключения договора, если из условий договора не следует иное. Стоимость возмещения застрахованного предмета — это его продажная или текущая рыночная стоимость без учета индивидуальной ценности предмета лично для страхователя.

Часто имущество страхуется не по текущей рыночной стоимости, а по стоимости новой вещи, т. е. по стоимости покупки новой вещи того же вида и качества. Упущенная прибыль, как правило, не страхуется. Однако имеется целый ряд специальных видов страхования, страхующих именно упущенную выгоду, как, например, страхование на случай перерывов в производстве.

Предметом имущественного страхования могут быть не только отдельные вещи и предметы, но и целая совокупность предметов. Под совокупностью понимается большое число движимых предметов, которые в силу единого целевого назначения рассматриваются в обороте как некое единство и обозначаются, как правило, единым термином. Такими совокупностями являются товарные склады, производственное оборудование, домашнее имущество. При страховании совокупности предметов страхуются и все образующие ее предметы.

Страховая сумма — это денежная сумма, которую обязуется выплатить страховщик при наступлении страхового события в страховании суммы, а в страховании ущерба — это верхняя граница страхового возмещения. При этом страховщик оплачивает только сумму фактического ущерба, даже в том случае, если страховая сумма превышает ее.

Страхование на полную стоимость имеет место, когда согласованная в договоре страховая сумма равняется страховой стоимости имущества.

Только при выполнении этого условия у страхователя имеется полноценная страховая защита. Страховая сумма является основой для расчета страховой премии. Поэтому от величины страховой суммы зависит, в конечном счете, размер страховых взносов, которые должен оплатить страхователь за предоставление страховых услуг.

О страховании сверх страховой стоимости говорят в тех случаях, когда страховая сумма превышает страховую стоимость имущества. Каждая из сторон договора вправе требовать немедленного устранения диспропорции путем уменьшения страховой суммы при соответствующем снижении страховых взносов.

При наступлении страхового случая страховое возмещение выплачивается только в пределах страховой стоимости.

Если страхователь умышленно указал завышенную страховую сумму в целях неправомерного обобщения, то договор страхования признается ничтожным. Бремя доказывания наличия у страхователя умысла лежит на страховщике. Последний вправе требовать от страхователя уплаты страховых взносов до конца того периода страхования, в котором он узнал о недобросовестных намерениях страхователя.

Для чего страховать имущество?

Наше имущество ежедневно подвергается разнообразным рискам. Выезжая из гаража, мы рискуем личным транспортом, уезжая в отпуск и даже уходя на работу – оставляем дома бытовую технику, мебель, прочие ценные вещи.

Даже недвижимость может пострадать от воздействия стихий и бытовых неприятностей (затопления, взрыва газа, пожара).

Рядовой гражданин оберегает свои материальные активы различными способами: на транспорт ставится охранная сигнализация, на двери гаражей и квартир – двойные запоры. Драгоценности можно спрятать в тайнике или сдать в банк.

Бдительность и охранные системы гарантируют определенную защиту, но далеко не полную. Если произойдёт пожар, авария, кража, никто не компенсирует ваших убытков. Ущерб можно полностью возместить лишь в одном случае – если предварительно застраховать имущество.

Застраховать от порчи, полной утраты, хищения или поломки можно:

- личные вещи;

- недвижимость (жилую и коммерческую);

- производственное оборудование;

- сельскохозяйственные объекты;

- животных (скот);

- грузы, товары.

Страховая сумма равна реальной цене имущества.

Подробности о самых популярных видах страхования – в публикациях «Страхование квартиры» и «Страховка на машину».

В России всё более востребованным видом страховой защиты становится страхование имущества юридических лиц. Риск-менеджмент – важнейшая часть культуры бизнеса. Без страховки невозможно получать кредиты под залог недвижимого и движимого имущества или совершать крупные торговые сделки.

Более актуальным становится и страхование частного имущества. Однако традиционная надежда россиян на «авось» мешает значительной части населения воспользоваться всеми преимуществами частной страховой защиты.

Благодаря сложившемуся социальному стереотипу, в России и странах СНГ доверие к финансовым институтам всё ещё невысоко. Люди просто не верят, что с помощью страховки они могут не только обеспечить себе спокойствие, но и извлечь конкретную финансовую пользу при возникновении страховой ситуации.

В результате такого отношения к собственной безопасности аварии, бытовые происшествия и кражи застают нас врасплох. Мы оказываемся абсолютно не готовыми к последствиям и несем огромные убытки, которых можно было бы легко избежать.

Застраховать, как уже было сказано выше, можно всё, что мы имеем – движимое и недвижимое имущество, антиквариат, фамильные драгоценности, предметы искусства.

Когда страховой случай происходит, страхователь должен знать, как действовать – об этом мы поговорим в дальнейших разделах нашей статьи. Страховая фирма и сам пострадавший вправе назначить экспертизу для выяснения реального размера ущерба.

О том, что такое страхование, на нашем портале есть обзорная статья. Более специализированные темы рассмотрены в публикациях «Личное страхование» и «Страхование дома».

В какой компании лучше застраховать дом

Функционал размещенного на нашем сайте онлайн-сервиса позволяет без проблем подобрать наиболее отвечающий финансовым возможностям и пожеланиям владельца вариант страхования жилого дома. К числу очевидных достоинств такого способа поиска подходящего способа оформить полис следует отнести:

- удобный фильтр отбора коммерческих предложений разных СК, включающий такие критерии, как месторасположение объекта, виды рисков, финансовые условия страховки, необходимость проведения ремонта и т.д.;

- наличие в базе данных информации об услугах практически всех заметных участников российского страхового рынка;

- постоянное обновление информации о предложения различных страховых компаний;

- простой и практичный калькулятор, позволяющий оперативно рассчитать стоимость страховки в той или иной СК;

- возможность оформления полиса непосредственно на нашем сайте.

Услуги по страхованию жилой недвижимости предлагает сегодня большая часть отечественных СК. Среди множества вариантов оформления полиса на частный дом необходимо выделить несколько наиболее привлекательных.

АльфаСтрахование

Один из лидеров рынка страхования в России, постоянно занимающий по размеру собранных страховых премий 3-4 место. Главные достоинства предлагаемого сотрудничества по оформлению страховки частного жилого дома состоят в надежности и стабильности финансового положения СК, выгодных страховых тарифах и высоком уровне обслуживания клиентов.

Ингосстрах

Еще один заметный участник рынка. В настоящее время входит в топ-6 крупнейших российских СК. К числу преимуществ обращения в Ингосстрах следует отнести: наличие как классических страховых продуктов, так и экспресс-страховки в режиме онлайн, большое количество филиалов и региональных подразделений, разумный уровень цен.

Ингвар

Быстро растущая страховая компания, давно и продуктивно работающая на рынке. Одним из самых популярных страховых продуктов выступает программа «ФениксДом», разработанная специально для частной жилой недвижимости.

Insone

Агентство страхования INSONE предлагает комплекс страховых услуг. Основными партнерами предприятия выступают известные страховые компании Ингосстрах и РЕСО-Гарантия.

Росгосстрах

Недавний лидер отечественного рынка постепенно теряет позиции. Тем не менее, предложение Росгосстраха по оформлению страховки на частный дом по-прежнему входит в число лучших, благодаря сочетанию разнообразия страховых продуктов, разветвленной сети филиалов и гибкой ценовой политике.

Подробнее про страхование имущества юридических лиц

Страхование имущества юридических лиц – это услуга, согласно которой юрлицо платит некоторую сумму, а страховая компания взамен обязуется возместить ущерб (полностью или частично), если он будет нанесен этому имуществу не по вине юридического лица. Из этого тезиса вытекает 3 вопроса, которые нужно рассмотреть: цена страхования, возмещение ущерба, причины ущерба.

Цена страхования – это та сумма, которую нужно заплатить за полис страхования юридических лиц. Страхование заключается на определенный срок – обычно на год, хотя есть варианты на 6/18/24/36 месяцев.

Если платеж высчитывается в процентах от страхуемого имущества, это имущество должно быть оценено, и для разных типов – разная оценка:

-

недвижимость, как и элементы производства, оцениваются по балансовой стоимости (первоначальная стоимость, из которой вычли амортизацию);

-

товары и материалы учитываются по фактической цене;

-

произведения искусства оцениваются экспертами;

-

незавершенное строительство/производство оценивается по фактически вложенным в него деньгам.

В среднем страховые компании берут 1% с оцененного имущества в качестве платежа. Если платеж – фиксированный, то оценка все равно производится, хотя и не так строго.

Тип возмещения ущерба в случае наступления страхового случая зависит от типа договора, подписанного со страховой компанией. Всего есть 4 типа договора:

-

Основной. Вы страхуете все имеющееся имущество.

-

Дополнительный. Вы оформляете страховку на что-то, что вам не принадлежит (берете в аренду, например).

-

Выборочный. Вы оформляете страховой договор только на определенные виды имущества.

-

Специальный. Такая страховка действует только в определенные моменты – во время проведения опасных работ или выставки, к примеру.

При заключении основного или дополнительного договора есть 3 варианта возмещения ущерба: полный, частичный, с франшизой. Полный – вы получаете полную стоимость потерянного имущества. Частичный – вы застраховали свое имущество не на 100%, а на 70%, поэтому и получите 70% потерянных денег. При заключении основного или дополнительного частичного страхования платить нужно меньше. Договор с франшизой – вы застраховали имущество и обязались взять часть расходов на себя в случае наступления страхового случая. Например, стоимость имущества – 180000 рублей, франшиза – 40000 рублей. Если все придет в негодность, вам заплатят 140000 рублей, остальное придется восполнять самостоятельно.

Наконец, причины ущерба. Страховые случаи разнятся от компании к компании, и даже у одной и той же компании в разных пакетах могут быть разные условия, но в целом основные риски выглядят так:

-

молния, пожар;

-

падение на недвижимость самолета;

-

стихийные явления;

-

различные взрывы;

-

аварии на водопроводных системах;

-

преступные действия третьих лиц.

Дополнительные причины ущерба могут включать в себя что угодно, к примеру:

-

падение деревьев и столбов;

-

врезавшаяся в здание машина;

-

выбившая окна звуковая волна;

-

повреждение товара при разгрузке;

-

технические неисправности и так далее.

Коммерческие риски

.jpg)

Риски предпринимателей и бизнесменов не ограничиваются банкротством или падением спроса. Каждая серьезная страховая компания позволяет коммерсантам заключить договор, который поможет защититься от следующих ситуаций:

- Банкротство.

- Уменьшение оборота и, как следствие, выручки в связи с причинами, оговоренными в полисе страхования.

- Возникновение обязательных расходов сверх запланированного бюджета. Например, горящий ремонт помещения для клиентов, закупка и замена испорченного оборудования и т. д.

- Гражданско-правовое страхование ответственности третьих лиц и контрагентов.

- Неблагоприятная обстановка для бизнеса, давление конкурентов и пр.

Огромную часть всех рисков предпринимательства составляет простой производства и сопутствующие ему убытки. В такой ситуации страховая компания просчитает суммарное время простоя и недополученную прибыль. В зависимости от условий страхования и размера компенсационной выплаты, клиенту могут вернуть либо часть финансового убытка, либо его полную стоимость.

Обзор популярных имущественных страховых программ

Для понимаю порядка цен приводим предварительные расчеты страховки имущества физических лиц в популярных СК России.

Актуальность цен: весна 2021г.

ИНГОССТРАХ (ссылка)

| Детали | Тариф 1 | Тариф 2 | Тариф 3 | Тариф 4 |

| ₽ 3455 00год | ₽ 6150 00год | ₽ 9345 00год | ₽ 11145 00год | |

| Стоимость | ||||

| Внутренняя отделка | 400 000 ₽ | 500 000 ₽ | 750 000 ₽ | 1 000 000 ₽ |

| Движимое имущество | 200 000 ₽ | 350 000 ₽ | 650 000 ₽ | 650 000 ₽ |

| Гражданская ответственность | 300 000 ₽ | 410 000 ₽ | 600 000 ₽ | 600 001 ₽ |

| От чего застраховано? | ||||

| Пожар | + | + | + | + |

| Взрыв | + | + | + | + |

| Короткое замыкание | + | + | + | + |

| Противоправные действия 3-х лиц | + | + | + | + |

| Кража, грабеж | + | + | + | + |

| Залив жидкостью | + | + | + | + |

| Стихийные бедствия | + | + | + | + |

| Залив соседей | + | + | + | + |

| Повреждение мебели | + | + | + | + |

ВТБ СТРАХОВАНИЕ (ссылка)

Входные данные:

– Страхуемый объект: квартира.– Регион: г. Москва или г. Санкт-Петербург.– Площадь: 80 кв.м.– Квартира в собственности и не сдаётся в аренду.

| Детали | Стандарт | Комфорт | Премиум | Конструктор |

| ₽ 700 00год | ₽ 3190 00год | ₽ 4915 00год | ₽ 8148 00год | |

| Стоимость | ||||

| Конструктивные элементы | нет | нет | нет | 3 000 000 ₽ |

| Внутренняя отделка и инженерные сети | Нет | 300 000 ₽ | 300 000 ₽ | 300 000 ₽ |

| Движимое имущество | 100 000 ₽ | 200 000 ₽ | 200 000 ₽ | 300 000 ₽ |

| Дополнительные сервисы | ||||

| Поломка электрооборудования | + | + | + | + |

| Зимний пакет | + | + | + | + |

| Разлив жидкости | + | + | + | + |

| Пакет «Люкс сервис» | + | + | + | — |

Конструктивные элементы: Стены, пол и потолок. Балкон или лоджия.Движимое имущество: Мебель, техника, одежда. Всё, что находится в квартире и стоит меньше, чем 100 000 руб. за предмет.Зимний пакет: Защита от последствий прорыва систем водоснабжения при замерзании или оттаивании в них воды.Люкс-сервис: В результате страхового случая – компенсация вынужденного проживания в гостинице, уборка квартиры, перевозка мебели до химчистки и обратно.

В случае если квартира сдаётся в аренду, то цена страховой премии увеличивается на 10-50% в зависимости от тарифа. Чем дороже тариф, тем меньше надбавка.

РОСГОССТРАХ (ссылка)

Входные данные:

– Страхуемый объект: квартира.– Регион: г. Москва– Площадь: 2 комнаты.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 |

| ₽ 2430 00год | ₽ 4050 00год | ₽ 5810 00год | ₽ 6960 00год | |

| Стоимость | ||||

| Гражданская ответственность | нет | нет | нет | 100 000 ₽ |

| Внутренняя отделка и инженерные сети | 300 000 ₽ | 300 000 ₽ | 450 000 ₽ | 300 000 ₽ |

| Домашнее имущество | нет | 200 000 ₽ | 300 000 ₽ | 200 000 ₽ |

| Дополнительные сервисы | ||||

| Пожар | + | + | + | + |

| Залив | + | + | + | + |

| Кража | + | + | + | + |

Калькулятор позволяет выбрать различные суммы покрываемого ущерба.

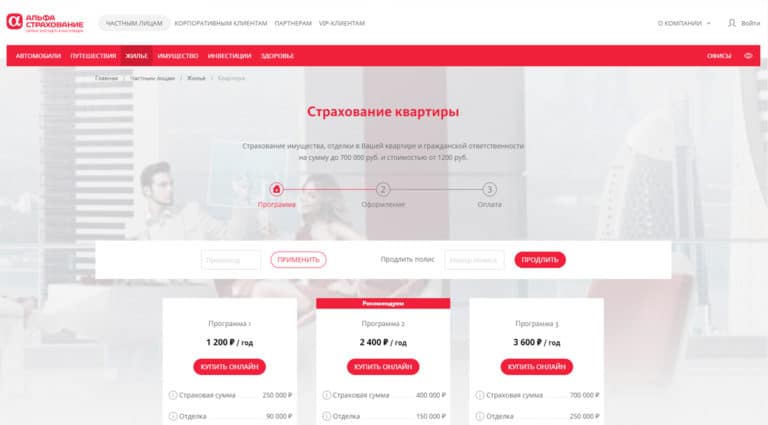

АЛЬФА СТРАХОВАНИЕ (ссылка)

Страхование квартиры. Фиксированные тарифы.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 |

| ₽ 1200 00год | ₽ 2400 00год | ₽ 3600 00год | |

| Стоимость | |||

| Общая страховая сумма | 200 000 ₽ | 400 000 ₽ | 600 000 ₽ |

| Гражданская ответственность | 65 000 ₽ | 130 000 ₽ | 200 000 ₽ |

| Внутренняя отделка и инженерные сети | 75 000 ₽ | 150 000 ₽ | 250 000 ₽ |

| Домашнее имущество | 60 000 ₽ | 120 000 ₽ | 150 000 ₽ |

СОГАЗ

Стандартные программы имущественного страхования в СОГАЗ.

| Детали | Просто решение для квартиры | Каникулы для квартиры | Оптимальное решение для квартиры | Каникулы для дома | Простое решение для дома |

| ₽ 7000 00год | ₽ 700 00неделя | ₽ 15000 00год | ₽ 700 00неделя | ₽ 7000 00год | |

| Стоимость | |||||

| Страховое покрытие | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ |

| Страховые риски | |||||

| Пожар | + | + | + | + | + |

| Взрыв | + | + | + | + | + |

| Удар молнии | + | + | + | + | + |

| Воздействие жидкости | + | + | + | + | + |

| Противоправные действия 3-х лиц | + | + | + | + | + |

| Стихийные бедствия | — | — | + | + | + |

СБЕРБАНК СТРАХОВАНИЕ ()

Готовые программы страхования подходящие как для частного дома, так и для квартиры.

| Детали | Вариант 1 | Вариант 2 | Вариант 3 |

| ₽ 2250 00год | ₽ 4950 00год | ₽ 6750 00год | |

| Сумма страховой защиты | |||

| Общая страховая сумма | 600 000 ₽ | 1 400 000 ₽ | 2 000 000 ₽ |

| Внутренняя отделка | 250 000 ₽ | 600 000 ₽ | 1 000 000 ₽ |

| Движимое имущество | 200 000 ₽ | 400 000 ₽ | 500 000 ₽ |

| Гражданская ответственность | 150 000 ₽ | 400 000 ₽ | 500 000 ₽ |

| Страховые риски | |||

| Пожар | + | + | + |

| Залив | + | + | + |

| Взрыв | + | + | + |

| Падение летательных аппаратов | + | + | + |

| Стихийные бедствия | + | + | + |

| Механические воздействия | + | + | + |

| Гражданская ответственность | + | + | + |

| Кража, грабеж, порча имущества 3-ми лицами, хулиганство, вандализм | + | + | + |

Актуальность предложений в таблицах: весна 2021г.

Определение страховой стоимости

Определение страховой стоимости является ключевым моментом в страховании имущества. Страховой стоимостью зданий является:

а) восстановительная стоимость объекта, т. е. пpинятая в данной местности стоимость нового строительства, в том числе расходы на архитектурные и конструкторские работы, а также на планирование указанного объекта;

б) действительная стоимость, если она составляет менее 50% восстановительной стоимости или если страхование согласно договору страхования осуществляется только на основе действительной стоимости; действительная стоимость равна восстановительной стоимости здания, уменьшенной на долю соответствующей степени износа;

в) общая (рыночная) стоимость, если здание подлежит сносу или обесценилось, а также если страхование согласно договору осуществляется только на общую стоимость; обесценение имеет место, в частности, в случае, когда здание в общем непригодно для использования по своему целевому назначению, однако все еще используется страхователем.

Страховой стоимостью технического и коммерческого оборудования (оснащения) предприятия и иных предметов, находящихся на территории страхования, является:

а) восстановительная стоимость — это сумма, необходимая для нового приобретения имущества такого же вида, количества и качества или для его изготовления; определяющей при этом является более низкая сумма, установленная на рынке;

б) действительная стоимость, если она составляет менее 40% восстановительной стоимости или если страхование согласно договору страхования осуществляется только на основе действительной стоимости; действительная стоимость равна восстановительной стоимости имущества за вычетом суммы, соответствующей его состоянию, определенному по степени износа;

в) общая стоимость, если имущество в общем непригодно для использования по своему целевому назначению, однако все еще используется страхователем; общая стоимость — это максимально возможная для страхователя цена реализации имущества в определенной местности и в определенный момент времени.

Страховой стоимостью является сумма, необходимая для приобретения имущества такого же вида и качества или для его изготовления в определенной местности и в определенный момент времени; определяющей является более низкая сумма.

Таким образом, возможны следующие варианты полисов страхования имущества от огня и сопутствующих опасностей:

б) страхование на базе восстановительной стоимости — в промышленности, торговле и т.п. объекты имущества принимаются на страхование без вычета степени износа. При возникновении ущерба страхователь получает возмещение той части его расходов, которые превосходят фактическую стоимость имущества и связаны с транспортировкой, таможенной очисткой, монтажом, наладкой оборудования и т.п.

в) страхование на основе рыночной стоимости для готовой продукции, проданной по фиксированной цене, им считается согласованная цена контракта за вычетом сэкономленных в результате непоставки затрат (транспортные, накладные расходы и т.п.);

г) особые варианты страхования: страховая стоимость всегда должна соответствовать стоимости застрахованного имущества:

- скользящее страхование по восстановительной стоимости;

- страхование на основе оговорки о дополнительной выплате в случае повышения стоимости объекта в течение периода действия договора страхования;

- страхование по товарным остаткам.

Ренессанс Страхование

Клиенты компании Ренессанс Страхование отмечают, что вопросы по приобретению полиса и урегулированию убытков можно решить удаленно, общаясь с менеджером лично или задавая вопрос в чате компании в WhatsApp. На сайте удобный интерфейс с прозрачным ценообразованием, в онлайн-калькуляторе можно посмотреть изменения тарифа при увеличении страховой суммы и добавлении опций (страхование ремонта, инженерного оборудования, мебели).

Страховка двухкомнатной квартиры в новостройке в Москве с полным покрытием обойдется в 3800 рублей в год. За эту сумму Ренессанс Страхование возместит убытки от пожара, затопления, кражи. Оплатить электронный полис можно банковской картой на сайте и в течение пары минут компания вышлет действующий бланк на почту.

Для заключения договора не нужны услуги оценщика или большой перечень документов, достаточно аккуратно заполнить данные, указав серию и номер паспорта. Ренессанс Страхование постоянно устраивают скидки, стоит подписаться на информационную рассылку и купить страховку квартиры по сниженной цене с применением промокода.

Что это такое

Имущественное страхование представляет собой довольно сложную систему взаимоотношений возникающих между физическим или юридическим лицом со страховой компанией. Тесное взаимодействие между страховщиком и застрахованным лицом начинается в момент подписания соответствующего договора.

В этом документе прописываются главные задачи страховой компании, которые заключаются в защите всех имущественных прав физических или юридических лиц от различных рисков.

Имущественное страхование охватывает не только сам процесс продажи и покупки имущества, но и все интересы его собственников, связанные с его эксплуатацией, владением и распоряжением.

Экономическая суть имущественного страхования заключается в следующем:

- получение от застрахованных лиц своевременных страховых взносов;

- выплата пострадавшим денежную компенсацию при наступлении страхового случая, указанного в договоре.

В настоящее время Федеральное российское законодательство позволяет физическим и юридическим лицам страховать свои имущественные интересы от любых рисков.

Наиболее часто в страховых полисах указываются следующие риски, влекущие за собой порчу имущества:

- любой вид повреждений;

- потеря;

- хищение;

- недостача;

- умышленная порча;

- повреждение имущества в результате осуществления предпринимательской деятельности и т. д.

При наступлении страхового случая по страховому полису осуществляются следующие выплаты:

- полная стоимость имущества физического или юридического лица, которое было повреждено в результате наступления страхового случая, указанного в полисе (в некоторых случаях страховщики выплачивают застрахованным лицам денежные средства для проведения всех необходимых восстановительных мероприятий, после которых имущество станет пригодно к дальнейшей эксплуатации);

- сумму недополученных доходов юридическими лицами или индивидуальными предпринимателями в результате порчи имущества (относящейся к страховому случаю).